1. Введение

На протяжении последних десятилетий российская фармацевтическая промышленность демонстрировала вялотекущий режим развития. В сфере готовых лекарственных препаратов более 50 % российского рынка в стоимостном выражении представляет зарубежная продукция. Сохраняется критической зависимость от зарубежных фармацевтических субстанций, достигающая, по экспертным оценкам, 80–90 %. Это подтверждают и данные Росстата: в 2023 г. объем внутреннего производства активных фармацевтических субстанций составил всего 43 млрд руб.

Следует подчеркнуть, что данное положение дел в отрасли является вполне закономерным при низкой инвестиционной активности, сохраняющейся продолжительное время.

До 2014 г. сведения об инвестициях именно в фармацевтической промышленности Росстатом не собирались. С 2014 г. в официальной статистике отраслевое наблюдение за инвестициями стало рассматривать фармацевтическую и медицинскую промышленность под видом экономической деятельности «производство лекарственных средств и материалов, применяемых в медицинских целях». В 2023 г. при объеме выпуска по данному объединенному виду деятельности в размере 1,2 трлн руб. инвестиции в основной капитал составили 91,8 млрд руб., что 2,6 раза выше, чем в 2014 г. (35,3 млрд руб.). Инвестиционный всплеск наблюдался в 2020 г., когда объем капиталовложений достигал 105,8 млрд руб. Однако на общем фоне даже такая динамика инвестиций в исходно высокотехнологичную отрасль остается в зоне пренебрежительно малых значений. В структуре всех инвестиций в основной капитал в 2023 г. рассматриваемая сфера деятельности занимала 0,3%.

Устойчивость низкой в абсолютном и относительном выражении инвестиционной активности в отрасли должна иметь под собой определенные экономические основания. В качестве одного из таких факторов сдерживания может быть рассмотрен отрицательный эффект масштаба, предположительно имманентный для фармацевтической индустрии, который обнуляет в ней любые движения хозяйствующих субъектов и может быть преодолен за счет каких–либо эксклюзивных регуляторных мер и ресурсов.

Цель исследования состоит в идентификации эффекта масштаба в фармацевтической промышленности и его увязке с государственной политикой по развитию данной отрасли с точки зрения нахождения сфер адресной поддержки предприятий, наиболее эффективного размещения инвестиций.

Гипотеза исследования. В основу исследования заложена гипотеза о том, что достаточно инерционное развитие отечественной фармацевтической отрасли, приведшее к высокой лекарственной зависимости от зарубежных стран и не позволяющее ее преодолеть, может быть связано с негативным эффектом масштаба, тормозящим развитие.

При этом негативный эффект масштаба может проявляться в отношении каких–либо групп предприятий, выделяемых по форме собственности, принадлежности к конгломератам, продолжительности работы в отрасли, масштабу деятельности. Относительно последнего критерия можно ожидать наличие некоего предельного объема выручки, превышение или недостижение которого приводит к снижению эффективности фармацевтического предприятия.

Выделенные аналитические разрезы особенно важны в условиях присутствия в России фармацевтических предприятий, находящихся под зарубежным контролем компаний «Большой фармы», и возможно обладающие лучшим эффектом масштаба.

На данный момент в России работает круг предприятий, которые в разное время были учреждены или приобретены компаниями «большой фармы»: ООО «ВЕРОФАРМ», ЗАО «Берлин–Фарма», ООО «Новартис Нева», ООО «Такеда Фармасьютикалс», ООО «Бионорика Фармасьютикалс», АО «ГЕДЕОН РИХТЕР–РУС», ООО «ПРА–НАФАРМ», АО «АВВА РУС», ООО «Хемофарм», АО «Санофи Восток», АО «Эс Джи Биотех», АО «ВЕРОФАРМ», АО «Нижфарм», ООО «АстраЗенека Индастриз», ООО «Безен Мануфэкчуринг Рус», ООО «КРКА–РУС», АО «АК–РИХИН», ООО «СЕРВЬЕ РУС».

Таким образом конкуренция в отечественной фармацевтической индустрии по линии «российские производители против зарубежных производителей» можно рассматривать в контексте соперничества эффектов масштаба.

Вместе с тем важно обосновать, на сегменты каких отечественных компаний делать ставку, по крайней мере, в среднесрочной перспективе развития фармацевтической отрасли; в зависимости от эффекта масштаба какие группы компаний заслуживают государственной поддержки или антикризисного вмешательства в случае неудовлетворительной эффективности.

Результаты исследования могут служить аналитической поддержкой для регуляторных выводов о перспективном развитии отечественной фармацевтической отрасли и возможных мероприятиях.

Структура статьи. В разделе «Обзор литературы» проводится анализ работ в области моделирования и оценки эффекта масштаба для различных отраслей, определяется место данного исследования в контексте ранее проведенных. В разделе «Данные и методы» представлено описание рассматриваемой выборки из 320 предприятий, занимающихся лицензированным производством лекарственных средств на территории России, а также примененной методики моделирования ЭМ на примере данной группы. В разделе «Результаты расчетов» проведена интерпретация итогов моделирования отраслевого ЭМ в отношении различных факторов и срезов выборки предприятий. Раздел «Обсуждение» содержит выводы о выявленных особенностях эффекта масштаба в фармацевтической промышленности и связанных с этим перспективах государственной политики по развитию отрасли. В заключении подводятся итоги проведенного исследования.

Следует отметить, что данная работа направлена на развитие исследовательского направления по оценке эффектов масштаба в отраслях российской экономики, заданного Балацким и Екимовой [1], применительно к отечественной фармацевтической промышленности.

2. Обзор литературы

Как утверждают Peretto & Smulders [2], эффект масштаба (ЭМ) является неотъемлемым предметом исследований на всех уровнях экономического анализа. Опубликована масса теоретических и эмпирических подтверждений его наличия или отсутствия в зависимости от конфигурации экономических моделей.

В частности, в обзорной работе Jones [3] описал многообразие моделей экономического роста, в которых размер экономики воздействовал на долгосрочные темпы роста экономики, либо на долгосрочный уровень или темпы увеличения дохода на душу населения.

На исторических данных и по широкой выборке стран Papageorgiou [4] связал динамику среднедушевого ВВП и переменную, отражающую развитие человеческого капитала, тем самым подтвердив еще одну зону присутствия ЭМ.

В публикациях Bond–Smith [5, 6] представлен детальный обзор эволюции представлений о наличии или отсутствии ЭМ в моделях эндогенного роста, в том числе в рамках современных моделей «четвертого поколения» и пространственного экономического развития.

В процессе углубления анализа ЭМ на микроуровне во множестве исследований был выявлен нелинейный характер его действия.

Quo et al. [7] на выборке фирм, разрабатывающих программное обеспечение, обнаружили, что численность занятых продемонстрировала положительную связь с производительностью труда, но не давала эффекта показателю рентабельности продаж.

Xie et al. [8] обосновали, что эффект масштаба применительно к технологической эффективности как части совокупной факторной производительности энергетических фирм оказался наиболее высоким для малых и крупных предприятий. Более того, Yeo & Park [9] доказали, что размер фирм по–разному воздействует на каждый из компонентов совокупной факторной производительности.

Ugur et al. [10] при моделировании уровня выживаемости британских фирм, интенсивности затрат и других контрольных переменных, установили Ո –зависимость с размером компаний.

В публикации Fang et al. [11] аналогичная закономерность была обнаружена при вычислении еще одной вариации эффекта масштаба – связи между долей инновационной продукции в ассортименте фирм и численностью ее штата. Авторы работы обосновывают достижение предельно эффективного размера фирм с возникновением корпоративного каннибализма, когда инновационная продукция начинает конкурировать с традиционной продукции компании, что угрожает прибыльности. Эти идеи прошли эмпирическую проверку в Fu et al. [12] и Chandrasekaran [13] на примере производителей автомобильных компонентов.

В исследовании Lee & Kim [14] параболическая форма эффекта масштаба была зафиксирован и для инновационных компаний, проводящих поглощения, – для крупных компаний относительный технологический выигрыш был сравнительно ниже по сравнению со средними предприятиями.

В фармацевтической отрасли ЭМ стал один их центральных сюжетов в исследованиях факторов, максимизирующих отдачу от НИОКР.

Madsen & Wu [15] установили линейную положительную зависимость между совокупной стоимостью активов и долей затрат на НИОКР в расходах фирм, а также количеством патентов.

Tyagi et al. [16] обнаружили, что на выборке из фармкомпаний Индии интенсивность затрат на НИОКР и размер предприятий оказались связаны нелинейно.

Anghel et al. [17] показали, что в отношении показателей финансовой успешности размер компаний имел неоднозначный эффект: для рентабельности активов и рентабельности собственного капитала – положительный, для соотношения заемного капитала к собственному – отрицательный.

Вдобавок, согласно результатам исследования Bottazzi & Secchi [18], крупным фармкомпаниям характерна более стабильная выручка за счет большей степени диверсификации продукции и оперировании на большем числе субрынков.

Наконец, во множестве работ было доказано, что крупные компании имеют более эффективные механизмы управления.

You et al. [19] на выборке фармкомпаний из США и Кореи исследовали аллокативную эффективность и оптимальность затрат и идентифицировали связь со структурой собственности фирм и объемом активов.

Mahajan et al. [20], обследовав компактную панель из 50 индийский производителей лекарственных препаратов, выявили связь между технологической эффективностью и размером предприятий.

Toma [21] по сведениям о деятельности фармпроизводителей из Италии подтвердил эти результаты, установив сравнительное преимущество средних и крупных компаний над малыми.

Что касается оптимальной рыночной структуры фармацевтической отрасли, то взаимосвязь между концентрацией фирм и темпами роста этой индустрии существенно варьируется в зависимости от уровня развития последней.

Так, по мнению Lakdawalla [22], для сегмента оригинальных лекарственных препаратов, которые требует существенных и постоянно растущих затрат на стадии разработки, свойственна олигополистическая конкуренция, а для производства дженериков вполне подходящей считается среда близкая к совершенной конкуренции.

Однако Comanor & Scherer [23] привели аргументы и в пользу того, что высокая рыночная концентрация негативно сказывается на общей инновационной активности фармацевтической отрасли, т.к. крупные предприятия относительно меньше готовы тратиться на НИОКР по сравнению с малыми компаниями в долях от выручки (по данным Madsen & Wu [15]).

При этом формат олигополии с высокими барьерами входа и постепенно снижающимся уровнем конкуренции присущ многим бурно развивающимся фармацевтическим рынкам (так называемым «формирующимся» экономикам (pharmerging countries)).

Emamgholipour & Agheli [24] выявили неконкурентные условия на всех сегментах рынков фармпродукции в Иране.

Sunarmo et al. [25] установили устойчивый олигополистический характер рыночных отношений в Индонезии, причем уровень концентрации игроков почти не изменился во время коронавирусной пандемии по сравнению доковидным периодом.

Ipek & Ipek [26] обнаружили ригидность аналогичной рыночной структуры на примере фармацевтической отрасли Турции.

Олигополии на фармрынке Индии, как описано в Mahajan [27], отвели роль более мелким игрокам в качестве поставщиков на начальных звеньях цепочек добавленной стоимости лекарственных препаратов.

Одной из главных проблем для изучения эффекта масштаба на микроуровне считается доступность данных. Выборочные обследования предприятий, как правило, не дают достаточного охвата отдельной отрасли и имеют жесткие временные рамки.

Например, в рамках продолжающегося опроса предприятий обрабатывающего сектора России, проводимого под эгидой Института анализа предприятий и рынков НИУ ВШЭ и легшего в основу исследований Голикова и Кузнецов [28] и Симачев и др. [29], производство лекарств и медицинских изделий обособленно вообще не выделяется, а учитывается в рамках химической индустрии.

Как продемонстрировано в работах Долгопятова и др. [30] и Карлова и др. [31], отдельные (разовые) опросы предприятий предоставляют весьма ограниченные сведения для эконометрических исследований и выявления протяженных во времени эффектов. Поэтому все большую популярность для микроэкономических исследований приобретают базы данных с информационным ядром в виде ежегодной бухгалтерской отчетности предприятий, что позволяет формировать репрезентативные панельные выборки даже по суботраслям российской экономики.

В исследовании Кравченко и Юсупова [32] данные СПАРК были использованы для определения бизнес–моделей крупнейших российских фармкомпаний. Выяснилось, что они тяготеют к вертикальной интеграции с целью контроля всех этапов создания стоимости от НИОКР до поставок на потребительский рынок и маркетинга. Вдобавок существенным фактором конкурентоспособности оказалось выполнение госзаказа на стабильной основе.

Земцов и Чернов [33] на основе сведений из БД Ruslana показали, что молодые и малые высокотехнологичные российские компании, включая производителей лекарственных средств и медицинских изделий, имели в 2010–2014 гг. более высокие темпы роста выручки по сравнению со средними и крупными компаниями.

Колчинская и др. [34] по информации из СПАРК оценили сетевые связи фармацевтических компаний внутри инновационных территориальных кластеров. Исходя из структур собственности, авторы пришли к выводу о высокой степени взаимной аффилированности компаний внутри кластеров и, следовательно, низкому уровню конкуренции в этих сегментах. По итогу была поставлена под сомнение целесообразность бюджетной поддержки внутрикластерного взаимодействия. Кстати, похожее исследование Александрова и др. [35] было проведено также по БД Ruslana.

Проведенный аналитический обзор научной литературы позволяет сделать следующие выводы о разработанности исследуемой проблемы.

Во–первых, состав работ отличается разнообразием объектов исследования и анализируемых параметрических зависимостей, однако имеет все же косвенное отношение к отраслевому эффекту масштаба с точки зрения инвестиций и государственного регулирования.

Во–вторых, рассмотренные российские источники не акцентируют внимание именно на производственном сегменте фармацевтической отрасли.

Полагаем, что работа с отраслевым реальным сектором является методическим шагом вперед, поскольку именно он является первоочередным объектом для инвестиций (например, по сравнению с дистрибуцией) и определение для него эффекта масштаба получает практическое значение.

3. Данные и методы

3.1 Информационная база исследования

В Российской Федерации деятельность по производству лекарственных средств подлежит лицензированию. Реестр выданных лицензий ведет Минпромторг России [1]. Таким образом, объектом исследования становятся организации, обладающие лицензией на производство лекарственных средств. По состоянию на 26 апреля 2024 г. в реестре Минпромторга России фигурировало 557 компаний.

Следует отметить, что состав организаций – обладателей лицензий является крайне неоднородным. В целях данного исследования из перечня рассматриваемых лицензиатов были исключены:

— предприятия, занимающиеся производством медицинских газов, в основном медицинского кислорода (120 предприятий);

— юридические лица, для которых производство лекарственных средств является далеко не основной деятельностью (научные организации, университеты, испытательные лаборатории, лечебно–диагностические организации и др.);

— отдельные специфические организации (станции переливая крови, казенные учреждения по борьбе с инфекционными заболеваниями и др.). С учетом указанных поправок группа рассматриваемых компаний сократилась до 328 ед.

Теоретически эффект масштаба может быть представлен различными показателями экономической эффективности предприятия, например производительностью труда, размером удельных издержек, нормой прибыли. В данном исследовании эффект масштаба будет выражен показателем фондоотдачи, рассчитываемым как отношение объема выручки предприятия к стоимости его основных средств. Данный методический выбор обусловлен объектом исследования и наибольшей доступностью необходимых корпоративных данных в системе «СПАРК–Интерфакс» [2].

Период наблюдения включает 20042023 гг. По многим первоначально отобранным показателям деятельности предприятий наблюдалась низкая доступность данных. Например, по объему расходов и уплаченных налогов чуть больше 20 %, по балансу нематериальных активов – около 30 %. Кроме того, сведения о среднесписочной численности работников для большинства периодов наблюдения были приведены в интервальной форме (от 501 до 1 000 чел., от 1 001 до 5 000 чел. и т. п.), что не позволило рассчитать показатель производительности труда. Наиболее полно информация оказалась представлена по объемам выручки и стоимости основных средств (62–63 % наблюдений), что дало возможность определить фондоотдачу. После исключения компаний с полностью или почти отсутствующими данными по ключевым показателям выборка уменьшилась до 320 предприятий.

Следует отметить методические особенности применения показателя «стоимость основных средств». К ним относится поправка на амортизацию, что порождает неоднозначность выбора первоначальной либо остаточной стоимости основных средств, а также степень загрузки производственных мощностей, которая исходно является нераскрываемым показателем. В источнике данных («СПАРК–Интерфакс») приведена остаточная стоимость основных средств, то есть размер фактических затрат на приобретение, сооружение и изготовление за вычетом суммы начисленной амортизации. Этот показатель будет задействован в дальнейшем моделировании.

Дополнительно в итоговую выборку помимо выручки и стоимости основных средств были включены несколько инвариантных по времени показателей:

1) размер предприятий (определяется исходя из численности сотрудников и объему выручки за актуальные несколько лет, согласно критериям [3]);

2) форма собственности;

3) продолжительность работы в отрасли (возраст компании);

4) наличие интеллектуальной собственности;

5) принадлежность к фармацевтическим конгломератам («Р–Фарм» [4], «Фармасинтез» [5], «Фармстандарт» [6] и др.; информация о юридических связях компаний доступна в «СПАРК–Интерфакс»).

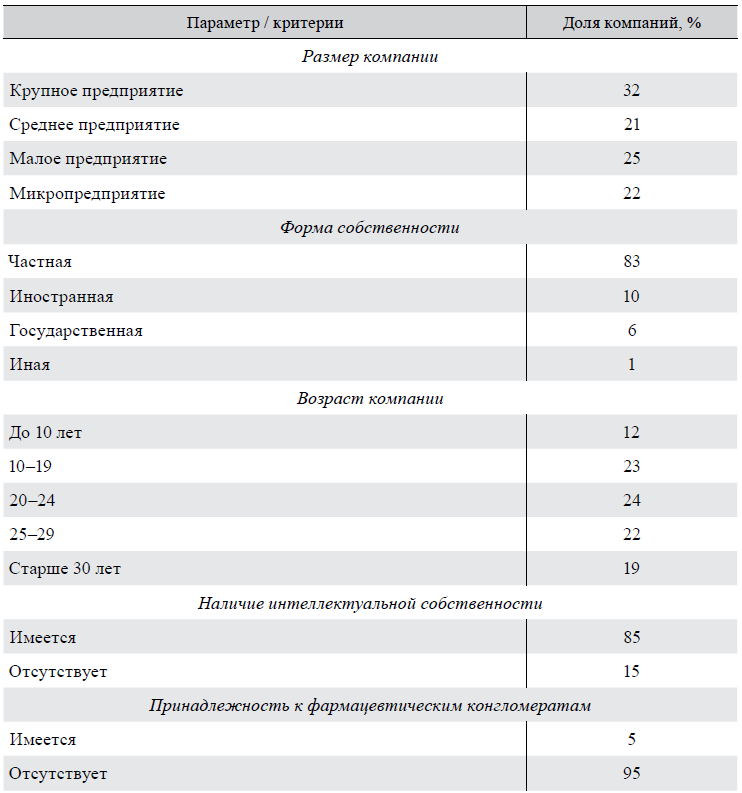

Из 320 отобранных компаний около 40 % зарегистрированы в Московской агломерации, 9 % – в Санкт–Петербурге, 5 % – в Калужской области. Структура выборки по размеру и возрасту компаний оказалась достаточно равномерной, но с явным доминированием предприятий частной формы собственности (таблица 1).

Таблица 1. Структура выборки фармацевтических предприятий

Источник: составлено авторами по данным «СПАРК-Интерфакс».

В качестве интегрированной характеристики совокупности компаний в таблице 2 приведены расчетные значения индекса Генфиндаля–Гиршмана в отношении объема выручки и остаточной стоимости основных средств.

Информация таблицы 2 характеризует низкую концентрацию в среде производителей по обоим показателям, особенно в распределении основных средств. Таким образом, сфера производства лекарственных средств не отличается монополизированностью.

Таблица 2. Значения индекса Герфиндаля–Гиршмана для выборки фармацевтических компаний, 2021–2023 гг.

|

Год |

Индекс Герфиндаля–Гиршмана по показателю «объем выручки», ед. |

Индекс Герфиндаля–Гиршмана по показателю «остаточная стоимость основных средств», ед. |

Число компаний с доступными данными по показателю «объем выручки», ед. |

Число компаний с доступными данными по показателю «остаточная стоимость основных средств», ед. |

|

2021 |

1274,3 |

400,2 |

213 |

214 |

|

2022 |

1049,3 |

398,2 |

205 |

209 |

|

2023 |

783,3 |

433,6 |

201 |

200 |

Источник: рассчитано авторами по доступным данным «СПАРК–Интерфакс» с учетом принадлежности ряда компаний к фармацевтическим конгломератам.

3.2 Методологическая основа исследования

Исходя из наличия в выборке инвариантных по времени переменных, наиболее адекватным подходом для эконометрического анализа выступает модель панельных данных со случайными эффектами.

С учетом большого разброса в исходных данных по выручке и фондоотдаче эти переменные были взяты в форме натурального логарифма, а упомянутая ранее гипотеза о нелинейности эффекта масштаба обуславливает полиномиальный характер зависимости:

(1)

(1)

где P – показатель фондоотдачи, определяемый как отношение выручки к остаточной стоимости основных средств; T– объем выручки; X – набор контрольных переменных (j); i – номер предприятия в выборке; t – год наблюдения; βj – коэффициенты; иi – индивидуальные эффекты; εi,t – случайная ошибка.

В интересах повышения надежности модели вводятся еще две даммипеременные: YEAR (год) с целью нивелирования инфляционных эффектов (исходные данные доступны в текущих ценах) и REGION (субъект РФ) для контроля над глубокими различиями экономического развития регионов.

Проверка адекватности спецификации проведена при помощи стандартного набора тестов для моделей панельных данных (F–теста, теста Хаусмана и тест Бройша–Пагана), позволяющих сравнить между собой модели со случайными и фиксированными эффектами, а также с моделью сквозной выборки (согласно рекомендациям Cameron [7]). Все расчеты выполнены в приложении Stata.

Аналитический вид спецификации (1) позволяет для размера выручки определить точку перегиба T* (максимума или минимума в зависимости от отрицательного или положительного значения коэффициента β2):

(2)

(2)

В формуле (2) все обозначения прежние.

При переходе через T* характер влияния размера выручки на эффект масштаба меняется на противоположный. Величина T* будет использована в анализе зависимости эффект масштаба от объема выручки для групп предприятий по размеру их деятельности.

4. Результаты расчетов

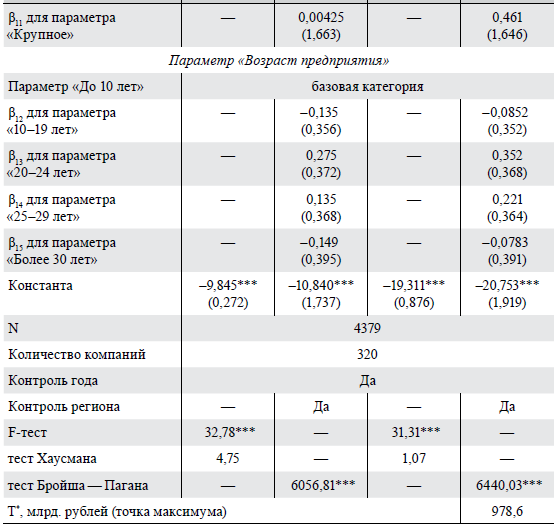

По итогам оценки моделей коэффициенты, отражающие эффекты масштаба, оказались значимы и в линейной, и в полиноминальной моделях (таблица 3).

Таблица 3. Оценка моделей по выборке фармацевтических предприятий

Примечание: в скобках указаны стандартные ошибки; *** p < 0,01, ** p < 0,05, * p < 0,1.

Источник: расчеты авторов.

Что касается спецификаций, то результаты тестов отчетливо указывают на предпочтительность моделей со случайными эффектами. Среди контрольных переменных статическая значимость выборочно наблюдается у принадлежности к конгломерату, типа собственности и размера предприятий. Соответственно, с учетом гипотезы о нелинейности эффекта масштаба наиболее подходящей следует считать спецификацию № 4.

Полученная в спецификации № 4 функциональная зависимость позволяет установить точку экстремума, когда рост выручки уже не способствует росту фондовооруженности, а снижает ее. Исходя из полученной модели, максимальные темпы роста ЭМ наблюдаются в группах микро–, малых и средних предприятий; приближаясь к категории крупных компаний, ЭМ начинает затухать. Точка перегиба (Т*) соответствует уровню выручки в размере 978,6 млрд руб. Крупнейшее предприятие из выборки (АО «Р–Фарм») в 2020–2023 гг. получила выручку в районе 120–180 млрд руб. Таким образом, ни один производитель на российском рынке даже близко не подошел к пределу эффекта масштаба.

С целью проверки устойчивости результатов выборка наблюдений была разбита на несколько подвыборок, исходя из формы собственности и размеров предприятий (таблица 4). Согласно полученным данным, частные фирмы обладают более низким пределом эффекта масштаба и достигают его с более высокой скоростью. Те же закономерности работают и для группы микро– и малых предприятий.

Таблица 4. Оценка моделей для подвыборок фармацевтических предприятий

Примечание: в скобках указаны стандартные ошибки; *** p < 0,01, ** p < 0,05, * p < 0,1.

Источник: расчеты авторов.

5. Обсуждение

В результате моделирования эффекта масштаба, выраженного показателем фондоотдачи, на основе панельных данных для фармацевтических компаний России установлено следующее.

1. Гипотеза о влиянии размера выручки на эффект масштаба подтвердилась (таблица 3). Более того, для отрасли в целом характерен практически неограниченный резерв повышения эффективности производства по мере роста объема выпуска фармацевтической продукции. Такая отраслевая привлекательность для инвестиций может быть интерпретирована следующими факторами.

Во-первых, для внутреннего потребления текущий круг производителей и их производство весьма ограничены в связи с механизмом лицензирования деятельности по изготовлению лекарственных средств.

Во-вторых, сфера обладает значительным потенциалом для импортозамещения иностранной продукции, что дополнительно свидетельствует о неисчерпанности возможностей на внутреннем рынке для отечественного производства.

В этом контексте, как показывают результаты моделирования, размер предприятия, дискретно детерминируемый в российском законодательстве по шкале «микропредприятие – субъект малого предпринимательства–субъект среднего предпринимательства–крупнейший налогоплательщик», не является значимым фактором для эффекта масштаба (за исключением микропредприятий), поскольку растущий эффект масштаба присутствует на всех интервалах значений выручки (таблица 3). Аналогичные рассуждения применимы и в отношении фактора «возраст предприятия», хотя логично было допустить связку эффекта масштаба с производственной историей как накопленным опытом.

2. Фактор принадлежности производственных компаний к холдинговым структурам неожиданно получил негативную оценку в отношении эффекта масштаба, о чем свидетельствуют отрицательные значения соответствующих коэффициентов (таблица 3). Надо полагать, что компании с таким атрибутом не являются самостоятельными, а рассматриваются как элементы вертикально интегрированных структур. Их корпоративные правила, включая вопросы ценообразования, напрямую отражаются на выручке хозяйствующих субъектов, лежащей в основе моделирования и, возможно, искусственно занижаемой относительно рынка.

Относительно параметра «форма собственности» можно сделать вывод, что он не является определяющим для эффекта масштаба. Единственный выброс – отрицательный коэффициент для предприятий государственной формы собственности (таблица 3) – интерпретируется так же, как и в случае с принадлежностью компаний к холдинговым структурам.

3. Расчеты показали незначимость для эффекта масштаба такого фактора, как наличие у фармацевтических компаний интеллектуальной собственности, представленной патентами на изобретения (таблица 3). Под изобретениями понимаются охраняемые объекты, связанные с лекарственными препаратами (формула, способ получения, лекарственная форма, способ применения и др.). Дело в том, что разработки лекарственных средств на практике обычно защищаются в режиме ноу–хау и поэтому не попадают во внимание Роспатента и его открытые базы данных об интеллектуальной собственности.

4. Отдельного внимания заслуживает эффект безлимитного положительного ЭМ для отрасли в целом. По данным таблицы 3 была установлена точка максимума для эффекта масштаба с точки зрения размера выручки на уровне почти 1 трлн руб. в год. В разрезе подвыборок данный вывод на качественном уровне сохраняется, однако границы максимального значения выручки становятся дифференцированными. Для микропредприятий и субъектов малого бизнеса верхняя граница выручки составляет 115 млрд руб. (сопоставимо с текущим уровнем выручки отраслевого лидера АО «Р–Фарм», не относимого к разряду малых), а для средних и крупных компаний предел отсутствует вовсе (таблица 4).

5. С точки зрения потенциальных государственных инициатив по развитию отечественной фармацевтической промышленности, приведенные оценки свидетельствуют о том, что отрасль сильно недоинвестирована, а эффект масштаба ни в каком разрезе не является сдерживающим фактором. Таким образом, в государственной политике может быть реализован абсолютно широкий спектр решений для повышения инвестиционной активности в отрасли. Более того, в настоящее время провозглашенная стратегия импортозамещения и достижение технологического суверенитета вкупе с неограниченным отраслевым эффект масштаба открывает для новых инвесторов весьма благоприятные перспективы.

Из общих государственных мер по повышению инвестиционной активности в экономике в целом можно выделить институт специальных инвестиционных контрактов, которым в 2017–2023 гг. воспользовался также ряд фармацевтических предприятий, в том числе контролируемых из-за рубежа: ООО «АстраЗенека Индастриз», АО «Санофи–Восток», ООО «Герофарм», АО «БИОКАД», ООО «НоваМедика», ООО «Октафарма–Фармимэкс», АО «Активный Компонент», ООО «Скопинский фармацевтический завод», АО «НИФХИ им. Л. Я. Карпова». Суммарный объем заявленных инвестиций на период реализации проектов до 2025–2031 гг. составляет 32,36 млрд руб.

Кроме того, на федеральном уровне принято решение о допуске на российский рынок индийских фармацевтических компаний для открытия новых производств. Инструментом реализации таких решений станут проекты, софинансируемые индийскими компаниями, а с российской стороны партнером выступит Российский фонд прямых инвестиций (РФПИ).

В частности, по итогам ПМЭФ–2024 было подписано соглашение РФПИ с индийским производителем Cadilla Pharmaceuticals о строительстве завода инъекционных препаратов (размер капиталовложений не менее 10 млрд руб.). Годом ранее в рамках ВЭФ–2023 заключено соглашение с индийской фармкомпанией Safecon Lifesciences о создании предприятия в Мурманской области с объемом инвестиций 9,2 млрд руб. на период до 2027 г. [8] Сведения об аналогичных соглашениях с китайскими производителями в открытом доступе отсутствуют.

6. Обращаясь к исходному вопросу о причинах долгосрочной пассивности отечественной фармацевтической промышленности в своем развитии, следует сделать вывод о том, что среди таковых отрицательный эффект масштаба отсутствует. Более того, его обнаруженное положительное значение эффекта масштаба, охватывающего всех участников отрасли, рассматривается как фактор благоприятного инвестиционного климата.

Необходимо указать на ограничения по использованию результатов исследования, которые преимущественно связаны с полученной средней оценкой эффекта масштаба для отрасли в то время, как можно полагать, данный эффект носит диффенцированный характер по ряду факторов.

Во-первых, эффект масштаба, скорее всего, будет варьироваться для производителей различных типов лекарственных препаратов. Разнообразие фармацевтической продукции и, соответственно, различная сложность ее производства задает требования к производственным активам и владеющим ими предприятиям.

Во-вторых, оценки эффекта масштаба зависят от характера производства: полный цикл при собственном изготовлении фармацевтических субстанций либо производство лекарственных препаратов из готовых зарубежных компонент.

Следует также отметить, что в рамках выбранной методики исследования не удалось количественно определить эффект масштаба для фармацевтических конгломератов, который теоретически должен быть ярче выражен, чем в среднем по отрасли, за счет большей корпоративной координации и весе конгломерата на рынке. Для решения этой задачи инструмент анализа должен быть модифицирован.

6. Заключение

В данной статье посредством панельных данных, отражающих 20–летнюю ретроспективу деятельности 320 российских фармацевтических компаний, эконометрически исследован отраслевой эффект масштаба, выраженный показателем фондоотдачи как отношение выручки к остаточной стоимости основных средств.

Поставленную цель исследования можно считать достигнутой. Для фармацевтического производства определен эффект масштаба, оцениваемый показателем фондоотдачи, установлена его зависимость от размера выручки. Прочие отраслевые параметры (наличие интеллектуальной собственности, продолжительность работы предприятия на рынке) оказались незначимыми. Полноценный учет параметра «принадлежность предприятия к холдингу» станет возможным при ясности политик ценообразования внутри соответствующих корпоративных структур.

При этом в результате моделирования не выявлено преопределенного отрицательного эффекта масштаба для фармацевтической промышленности, удушающего инвестиционную активность в отрасли. Следует подчеркнуть, что положительный эффект масштаба распространяется на любой размер предприятия в отрасли, включая микробизнес, что позиционирует фармацевтическую индустрию как неосвоенную «золотую жилу».

Инерционность развития фармацевтической индустрии в долгосрочном периоде имеет, скорее всего, неэкономические причины. К их числу могут быть отнесены политические ограничения, которые за счет нормативно–правового регулирования или негласных правил искусственно обнуляли эффект масштаба, который с экономической точки зрения оставался высоким.

В данной постановке проблемы развитие исследовательского направления видится в оценке влияния институциональных факторов на эффект масштаба при исходно экономически благоприятных или даже невыгодных условиях. Именно регуляторное формирование эффекта масштаба при негативных начальных условиях может стать центральной задачей для государственной отраслевой и макроэкономической политики.

Проведенное исследование показало работоспособность модели панельных данных для оценки отраслевого эффекта масштаба с учетом специфики рассматриваемой индустрии.

Теоретическая значимость результатов исследования обусловлена тем, что реальный сектор фармацевтической промышленности, вычлененный с помощью реестра организаций – держателей лицензий на производство лекарственных средств, является чувствительным к методологии эффекта масштаба, а указанные ранее методические ограничения примененного подхода могут рассматриваться как перспективные направления исследования.

Практическая значимость работы состоит в том, что подтвержденный эффект масштаба может быть рассмотрен как фактор в государственной отраслевой политике, а в перспективе – как управляемый параметр для привлечения инвестиций.

Судя по отдельным отраслевым данным, в ближайшие годы можно ожидать импульс в развитии фармацевтической промышленности России за счет создания новых производств с участием различных российских и зарубежных инвесторов. Это приведет к усложнению структуры организаций–производителей и повышению разнообразия продуктовых портфелей. В перспективе задача оценки отраслевых эффектов масштаба может быть поставлена относительно групп лекарственных препаратов (например, химические и биотехнологические; оригинальные препараты и дженерики (биоаналоги)), а также рассматриваться по областям их применения.

Список использованных источников

1. Балацкий Е.В., Екимова Н.А. Идентификация эффекта масштаба в регионально–отраслевых производственных комплексах России: теоретические основы и эконометрические оценки // Journal of Applied Economic Research. 2024. Т. 23, № 2. С. 394–421. https://doi.org/10.15826/vestnik.2024.23.2.016

2. Peretto P., Smulders S. Technological distance, growth and scale effects // The Economic Journal. 2002. Vol. 112, Issue 481. Pp. 603–624. https://doi.org/10.1111/1468–0297.00732

3. Jones C.I. Growth: with or without scale effects? // American Economic Review. 1999. Vol. 89, No. 2. Pp. 139–144. https://doi.org/10.1257/aer.89.2.139

4. Papageorgiou C. On scale effects: further evidence // Applied Economics Letters. 2002. Vol. 9, Issue 4. Pp. 245–249. https://doi.org/10.1080/13504850110060367

5. Bond–Smith S. The decades–long dispute over scale effects in the theory of economic growth // Journal of Economic Surveys. 2019. Vol. 33, Issue 5. Pp. 1359–1388. https://doi.org/10.1111/joes.12329

6. Bond–Smith S. Combining agglomeration economies and endogenous growth without scale effects // Spatial Economic Analysis. 2024. Vol. 19, Issue 3. Pp. 287–308. https://doi.org/10.1080/17421772.2023.2280106

7. Quo B., Wang Q.Z., Shou Y.Y. Firm size, R&D, and performance: an empirical analysis on software industry in China // 2004 IEEE International Engineering Management Conference. 2004. Vol. 2. Pp. 613–616. https://doi.org/10.1109/IEMC.2004.1407451

8. Xie B.C., Ni K.–K.,O ’NeillE., Li H.–Z. The scale effect in China’s power grid sector from the perspective of malmquist total factor productivity analysis // Utilities Policy. 2021. Vol. 69. P. 101187. https://doi.org/10.1016/j.jup.2021.101187

9. Yeo Y., Park C. Does firm size matter? Decomposing Korean firms’ productivity growth based on a stochastic frontier approach and its policy implications // Asian Journal of Technology Innovation. 2023. Vol. 31, Issue 2. Pp. 284–308. https://doi.org/10.1080/19761597.2022.2049975

10. Ugur M., Trushin E., Solomon E. Inverted–U relationship between R&D intensity and survival: Evidence on scale and complementarity effects in UK data // Research Policy. 2016. Vol. 45, Issue 7. Pp. 1474–1492. https://doi.org/10.1016/j.respol.2016.04.007

11. FangX., Paez N.R., Zeng B. The nonlinear effects of firm size on innovation: an empirical investigation // Economics of Innovation and New Technology. 2021. Vol. 30, Issue 1. Pp. 48–65. https://doi.org/10.1080/10438599.2019.1677013

12. Fu F., Chen S., Sun L. Revenue and cannibalization: The effect of interchangeable design confronted remanufacturing processing // Processes. 2021. Vol. 9, Issue 3. 497. https://doi.org/10.3390/pr9030497

13. Chandrasekaran D., Tellis G.J., James G.M. Leapfrogging, cannibalization, and survival during disruptive technological change: the critical role of rate of disengagement // Journal of Marketing. 2022. Vol. 86, Issue 1. Pp. 149–166. https://doi.org/10.1177/0022242920967912

14. Lee J., Kim M. Market–driven technological innovation through acquisitions: The moderating effect of firm size // Journal of Management. 2016. Vol. 42, Issue 7. Pp. 1934–1963. https://doi.org/10.1177/0149206314535439

15. Madsen E.S., Wu Y. Low R&D efficiency in large pharmaceutical companies // American Journal of Medical Research. 2016. Vol. 3, No. 2. Pp. 141–151. https://doi.org/10.22381/AJMR3220167

16. Tyagi S., Nauriyal D. K., Gulati R. Firm level R&D intensity: evidence from Indian drugs and pharmaceutical industry // Review of Managerial Science. 2018. Vol. 12. Pp. 167–202. https://doi.org/10.1007/s11846–016–0218–8

17. Anghel I., Siminica M., Cristea M., Sichigea M., Noja G. G. Intellectual capital and financial performance of biotech companies in the pharmaceutical industry // Amfiteatru Economic. 2018. Vol. 20, No. 49. Pp. 631–646. https://doi.org/10.24818/EA/2018/49/631

18. Bottazzi G., Secchi A. Gibrat’s law and diversification // Industrial and Corporate Change. 2006. Vol. 15, Issue 5. Pp. 847–875. https://doi.org/10.1093/icc/dtl019

19. You T., Chen X., Holder M.E. Efficiency and its determinants in pharmaceutical industries: ownership, R&D and scale economy // Applied Economics. 2010. Vol. 42, Issue 17. Pp. 2217–2241. https://doi.org/10.1080/00036840701765445

20. Mahajan V., Nauriyal D.K., Singh S.P. Technical efficiency analysis of the Indian drug and pharmaceutical industry: A non–parametric approach // Benchmarking: An International Journal. 2014. Vol. 21, Issue 5. Pp. 734–755. https://doi.org/10.1108/BIJ–10–2012–0070

21. Toma P. Size and productivity: a conditional approach for Italian pharmaceutical sector // Journal of Productivity Analysis. 2020. Vol. 54. Pp. 1–12. https://doi.org/10.1007/s11123–020–00580–y

22. Lakdawalla D.N. Economics of the pharmaceutical industry // Journal of Economic Literature. 2018. Vol. 56, No. 2. Pp. 397–449. https://doi.org/10.1257/jel.20161327

23. Comanor W.S., Scherer F.M. Mergers and innovation in the pharmaceutical industry // Journal of Health Economics. 2013. Vol. 32, Issue 1. Pp. 106–113. https://doi.org/10.1016/j.jhealeco.2012.09.006

24. Emamgholipour S., Agheli L. Determining the structure of pharmaceutical industry in Iran // International Journal of Pharmaceutical and Healthcare Marketing. 2019. Vol. 13, Issue 1. Pp. 101–115. https://doi.org/10.1108/IJPHM–06–2017–0030

25. Sunarmo S., Pardiansyah E., Asriyah A. Concentration and Competition in the Pharmaceutical Sector in an Era of Challenges // Jurnal Ekonomi Pembangunan. 2023. Vol. 21, No. 1. Pp. 39–48. https://doi.org/10.29259/jep.v21i1.20779

26. IpekE., Ipek O. Market structure of the Turkish pharmaceutical industry // Business and Economics Research Journal. 2018. Vol. 9, No. 3. Pp. 449–462. https://doi.org/10.20409/berj.2018.116

27. Mahajan V. Structural changes and trade competitiveness in the Indian pharmaceutical industry in product patent regime // International Journal of Pharmaceutical and Healthcare Marketing. 2019. Vol. 13, Issue 1. Pp. 21–39. https://doi.org/10.1108/IJPHM–12–2016–0066

28. Голикова В.В., Кузнецов Б.В. Стратегии поведения российских предприятий обрабатывающей промышленности в отношении импорта в условиях экономических санкций // Вопросы экономики. 2021. № 7. С. 89–106. https://doi.org/10.32609/0042–8736–2021–7–89–106

29. Российские промышленные компании в условиях «второй волны» санкционных ограничений: стратегии реагирования / Ю.В. Симачев, А.А. Яковлев, В.В. Голикова и др. // Вопросы экономики. 2023. № 12. С. 5–30. https://doi.org/10.32609/0042–8736–2023–12–5–30

30. Долгопятова Т.Г., Федюнина А.А., Назарова А.Г. Фармацевтическое производство в России во время пандемии: старые проблемы, новые вызовы // Всероссийский экономический журнал ЭКО. 2021. № 8. С. 38–63. https://doi.org/10.30680/ECO0131–7652–2021–8–38–63

31. Карлова Н., Морозов А., Пузанова Е. Ограничения на импорт сдерживают экспорт: результаты опроса предприятий // Банк России. Аналитическая записка. 2023. Январь. URL: https://www.cbr.ru/Content/Document/File/144420/analytic_note_20230130_dip.pdf

32. Кравченко Н.А., Юсупова А.Т. Российские фармацевтические компании: бизнес–модели лидеров рынка // Вопросы экономики. 2019. № 8. С. 127–138. https://doi.org/10.32609/0042–8736–2019–8–127–138

33. Земцов С.П., Чернов А.В. Какие высокотехнологичные компании в России растут быстрее и почему // Журнал Новой экономической ассоциации. 2019. Т. 41, № 1. Pp. 68–99. https://doi.org/10.31737/2221–2264–2019–41–1–3

34. Колчинская Е.Э., Лимонов Л.Э., Яковлева П.Э. Целесообразность кластерной политики в фармацевтической отрасли России: эксплораторное исследование // Вестник Санкт–Петербургского университета. Менеджмент. 2019. Т. 18, № 3. С. 375–399. http://doi.org/10.21638/11701/spbu08.2019.303

35. Александрова Е.А., Иванова В.И., Кузнецова М.Ю. Кластеры и кластерные инициативы в биофармацевтической промышленности России: идентификация, структура, география // Вестник Санкт–Петербургского университета. Менеджмент. 2019. Т. 18, № 3. С. 341–374. http://doi.org/10.21638/11701/spbu08.2019.302

[1] Реестр лицензий на производство лекарственных средств. URL: https://minpromtorg.gov.ru/opendata/0000000001-LicenziLekarstvaMinpromtorg (дата обращения: 26.04.2024).

[2] «СПАРК–Интерфакс». URL: https://spark-interfax.ru/ (дата обращения: 26.06.2024).

[3] Федеральный закон «О развитии малого и среднего предпринимательства в Российской Федерации» от 24.07.2007 № 209-ФЗ

[4] АО «Р-ФАРМ», АО «ОРТАТ», ООО «Р-ОПРА», ООО «Р-ФАРМ НОВОСЁЛКИ», АО «Р-ФАРМ ПРОГРЕСС», ООО «СПУТНИК ТЕХНОПОЛИС».

[5] АО «ФАРМАСИНТЕЗ», АО «ФАРМА-СИНТЕЗ-НОРД», ООО «ФАРМАСИНТЕЗ-ТЮМЕНЬ», ООО «БХС», ООО «ИСТ-ФАРМ».

[6] ОАО «ФАРМСТАНДАРТ-ЛЕКСРЕДСТВА», ОАО «ФАРМСТАНДАРТ-ТОМСКХИМ-ФАРМ», ОАО «ФАРМСТАНДАРТ-УФАВИТА», ЗАО «ЛЕККО».

[7] Cameron A. C. Panel data methods for micro-econometrics using Stata. URL: https://www.stata.com/meeting/wcsug07/cameronwcsug.pdf

[8] Можно отметить и случай регионального протекционизма, когда проект индийской фарм- компании Jodas Expoim стоимостью 4 млрд руб. по созданию в Москве производственных мощностей существенно затянулся. URL: https://www.kommersant.ru/doc/6339151 (дата обращения: 26.06.2024).

Официальная ссылка на статью:

Гусев А.Б., Юревич М.А. Эффект масштаба в фармацевтической отрасли России: эмпирические оценки // «Journal of Applied Economic Research», 2024. Т. 23, № 4. С. 1055–1076.