Введение: технологии без инвестиций

С 2022 года, после начала специальной военной операции (СВО) на Украине, Россия оказалась практически отрезана от иностранных инвестиций; внутренняя инвестиционная активность также резко уменьшилась по вполне понятным причинам. Одновременно с этим СВО обнажила проблему восстановления технологического суверенитета страны, которую уже нельзя откладывать на будущее. В результате возникло острое противоречие: с одной стороны, возрос спрос на производственные инвестиции, с другой – сжалось их предложение. Причём в ряде случаев инвестиции должны идти не просто на расширение существующих производств, но и на создание совершенно новых для национальной экономики подотраслей. Фактически сейчас требуется своеобразный рестарт некоторых стратегически важных производств на качественно иной технологической основе. В итоге возникает комплекс вопросов по поводу того, какими источниками инвестирования и в каком размере следует воспользоваться в нынешних обстоятельствах для того, чтобы не нарушить финансовую стабильность в стране.

Ранее в литературе уже было отмечено, что существующие федеральные программы промышленного развития России оперируют такими цифрами, которые не позволяют осуществлять запуск новых высокотехнологичных производств [Balatsky, Ekimova, 2021]. В октябре 2022 года Правительство РФ объявило о выделении 1 млрд рублей на проектирование электронной компонентной базы [1], что несмотря на позитивность самого явления в профессиональной среде вызывает определённый скепсис, в том числе и из-за явного несоответствия указанной суммы заявленным целям [2]. В такой ситуации вполне логичным представляется манёвр системы государственного управления в сторону переноса центра тяжести с бюджетных инструментов на монетарные. Однако в этом случае возникает опасность запуска галопирующей инфляции и нарушения финансовой стабильности в экономике. В связи со сказанным актуализируется проблема прикладных расчётов, которые позволили бы хотя бы частично дать ответ на вопрос о том, какие резервы имеются у российской монетарной системы в части запуска новых производств и какие ограничения возникают на этом пути. Цель статьи состоит в разработке простой модельной схемы, позволяющей проверить возможные кредитные сценарии для конкретного жизненно важного проекта – строительства новых заводов по производству полупроводников. При моделировании акцент делается на выяснении масштабов производственных и инфляционных тенденций, возникающих при интенсивном задействовании кредитных ресурсов. Итогом моделирования должен стать ответ на вопрос о целесообразности осуществления регулятором целевой кредитной экспансии в отношении приоритетных производств.

Монетарная политика, инфляция и экономический рост: обзор литературы

Изучение проблем кредитной политики и инфляции имеет богатую историю. Здесь достаточно остановиться на двух его срезах – перекладывании кредитной эмиссии в инфляционные процессы и влиянии инфляции на экономический рост. Не вдаваясь в глубокую ретроспективу указанной проблематики, остановимся только на её самых последних и актуальных аспектах.

Исследования последних лет отмечают, что правило регулирования процентной ставки Тейлора, в течение длительного времени являвшееся теоретической и методологической основой монетарной политики разных стран, в настоящее время работает не столь однозначно в силу особенностей современной денежно–кредитной системы. Центральные банки всё чаще отказываются от использования этого правила в качестве приоритетного и учитывают дополнительные факторы и ключевые показатели, в том числе других стран, при установлении процентных ставок [Feldkircher, Tondl, 2020; Дробышевский, Трунин, Киюцевская, 2018; Бурлачков, 2016]. При этом отмечается наличие связи между повышением процентной ставки и уровнем развития страны, а также периодом её действия. Так, исследования показывают, что повышение процентной ставки в развивающихся странах сопровождается падением производства и усилением инфляции, тогда как в странах с развитой экономикой её рост приводит к увеличению поступлений иностранной валюты в страну, повышению курса национальной валюты и снижению инфляции [Hnatkovskay, Lahiriy, Veghz, 2011]. Кроме того, обратная связь между показателями процентной ставки и инфляции имеет место в краткосрочном периоде, тогда как в долгосрочной перспективе зависимость становится прямо пропорциональной [3].

Другой фактор, оказывающий влияние на инфляционные процессы, – денежная масса. Принято считать, что её избыточный рост в обращении без соответствующего увеличения товарной массы способствует усилению инфляции [Oluwaseyi, 2023; Payne, 1993; Evans, 1984]. Однако исследования последних лет опровергли общепринятое утверждение, установив наличие обратной связи между коэффициентом монетизации и инфляцией [Глазьев, Архипова, 2018; Cukierman, 2017; Глазьев, 2015; Якунин, 2012]. Корреляция между показателями инфляции и изменением денежной массы является значимой при рассмотрении периода больше года, тогда как при меньшем временном лаге она становится незначимой [Афанасьева, 2022; Muzafar, Chee–Kok, Baharom, 2011]. Кроме того, был установлен нелинейный характер связи между денежной массой и инфляцией, когда инфляционным процессам может способствовать как избыток денежной массы, так и её недостаток [Ilyin, Morev, 2018; Глазьев, Горидько, Нижегородцев, 2016; De Graude, Polan, 2005]. В частности, в странах с низким уровнем монетизации денежная эмиссия не будет оказывать столь сильного влияния на инфляцию, как в странах с высокой монетизацией, поскольку дополнительная эмиссия в этих странах будет «помогать» экономике достичь естественного уровня монетизации, а не способствовать инфляции [Баликоев, 2017; Ершов, 2014].

Одно из предложений по сбалансированному использованию монетарных резервов было высказано в письме Заместителя Секретаря Общественной Палаты РФ А.С. Галушки Президенту РФ В.В. Путину, в котором предлагалось «внедрение двухконтурной валютно–финансовой системы, обеспечивающей длинное и дешёвое финансирование роста экономики в требуемых масштабах» [4]. В качестве решения данной задачи предлагается неинфляционный механизм финансирования инвестиционных проектов – целевая проектная эмиссия с использованием счетов эскроу. Однако вопрос с «переливом» осуществляемой Банком России эмиссии денег для проектного финансирования инвестиций на счёте эскроу в данном документе не получил своего раскрытия. Так, кредиты в форме инвестиций на создание нового предприятия все равно поступают на потребительский рынок и тем самым стимулируют инфляцию. Временной разрыв между инвестированием и началом реализации произведённой продукции будет носить выраженный инфляционный характер. Теоретически этот вопрос органически связан с так называемой догмой Смита, согласно которой совокупный общественный продукт представляет собой сумму доходов по трём группам: труд (заработная плата), капитал (прибыль), земля (рента). Выданные кредиты, на начальном этапе не участвующие в процессе производства, тем не менее поступают на потребительский рынок как минимум через заработную плату, способствуя появлению инфляционных процессов.

Относительно влияния инфляции на экономический рост достаточно указать на работу [Balatskii, 1997], в которой показано, как инфляция, принимая форму инфляционных налогов, приводит к эрозии оборотных средств предприятий и тем самым ставит барьер на пути расширения их производства. Несколько позже были выполнены расчёты уязвимости разных отраслей промышленности к инфляционным тенденциям с учётом их производственной специфики [Balatskii, Kolesnichenko, 2001]. Итогом этих исследований можно считать доказанность того факта, что высокие темпы инфляции ставят непроходимый барьер для экономического роста, причём для разных отраслей и предприятий величина указанного барьера сильно дифференцирована. Более поздние эмпирические исследования подтвердили, что влияние инфляции на экономический рост становится количественно значимым только после некоего порогового уровня инфляции, до которого могут наблюдаться даже обратные процессы, связанные с усилением экономического роста в развитых странах [Sequeira, 2021; Arawatari et al., 2018; Kremer, Bick, Nautz, 2013; Lopez–Villavicencio et al., 2011; Brick, 2010].

Сказанное показывает нетривиальность аналитических расчётов по оценке потенциала инфляции и экономического роста в ходе кредитования новых производств. Для решения этой проблемы ниже будет предложена авторская модель переходного процесса для строящегося производственного объекта – от момента открытия кредитной линии до вывода на рынок проектируемой величины его продукции.

Структурные сдвиги и банковский сектор: патовая ситуация

Для определённости здесь и далее будем рассматривать одну приоритетную отрасль – электронику (по классификации ОКВЭД – производство компьютеров, электронных и оптических изделий); остальные отрасли могут быть рассмотрены по аналогии с базовой схемой. Продукция отрасли микроэлектроники внутри России производится в недостаточных объёмах, тогда как именно она выступает несущим элементом в задаче обеспечения технологического суверенитета страны. В дальнейшем от успешности развития этой отрасли во многом зависит и благополучие всей российской экономики. В связи с этим вполне логично обозначается цель по обеспечению структурного манёвра экономики в сторону ускоренного роста производства полупроводников.

Имеющиеся данные Банка России показывают, что за последние 5 лет никаких кардинальных структурных изменений в деятельности банковского сектора страны не произошло. Фактически все отраслевые доли выданных кредитов осуществляли флуктуации, которые не имели выраженной генеральной линии. Данные по кредитной активности банковского сектора России применительно к трём приоритетным отраслям приведены в табл. 1, из которой недвусмысленно напрашиваются следующие выводы.

Во-первых, кредиты банковского сектора были сильно «размазаны» по отраслям экономики и никакой заметной концентрации на приоритетных направлениях не наблюдалось. Хотя доля кредитов в станкостроение по месяцам могла изменяться в 3,2 раза, а в электронике и фармацевтике – в 4,3 и 6,9 раза соответственно, ни одна их указанных отраслей не превысила барьер выданных кредитов в 1%. Тем самым масштабные флуктуации отраслевых долей во многом объясняются малым объёмом самих кредитов, величина которых могла заметно меняться из-за ситуативных политических решений. Однако в любом случае возникающие случаи кредитного прессинга в отношении тех или иных отраслей быстро ликвидировались и восстанавливалось первоначальное отраслевое статус–кво. Например, доля фармацевтики в общем объёме выданных кредитов по состоянию на 01.2018 составляла 0,13%, а на 01.2023 – 0,21%; для электроники эти показатели составили 0,43 и 0,46%, а для машиностроения – 0,63 и 0,47% соответственно. Тем самым кредитные ресурсы не приводили к масштабной концентрации на приоритетных направлениях и не генерировали масштабные структурные сдвиги в экономике.

Таблица 1 – Данные о динамике кредитования приоритетных отраслей российской экономики за период 01.2018–01.2023

|

Отрасли экономики |

Диапазон отраслевой доли ежемесячных кредитов, % |

Диапазон объёмов кредита, |

|

|

В месяц |

В год |

||

|

Производство компьютеров, электронных и оптических изделий |

0,23–0,99 |

11–48 |

132–576 |

|

Производство лекарственных средств и материалов, применяемых в медицинских целях |

0,08–0,55 |

3–27 |

36–324 |

|

Производство машин и оборудования, не включённых в другие группировки |

0,29–0,92 |

15–45 |

180–540 |

Источник: составлено авторами по данным Банка России

Во-вторых, сами кредиты выполняли чисто поддерживающую функцию, тогда как на миссию по развитию экономики путём создания новых производств нужно было на порядок больше кредитных ресурсов. Например, в [Balatsky, Ekimova, 2021] было показано, что на строительство и запуск одного современного предприятия по производству микроэлектроники необходимо 10–15 млрд долл., что эквивалентно 820–1230 млрд руб. [5] Это в 10 раз больше минимальной годовой суммы кредита всей отрасли по производству электроники и в 2,5 раза больше выдаваемых ей максимальных траншей. Таким образом, банковский сектор России все предыдущие годы мог поддерживать текущую операционную деятельность действующих заводов и компаний, но был принципиально не способен осуществлять инвестиции в новые высокотехнологичные производства.

Сказанное показывает, что банковский сектор России не выступал в качестве драйвера прогрессивных структурных сдвигов в национальной экономике, ограничиваясь функцией поддержки того, что уже есть. Следовательно, нужны иные масштабы и проекты для восстановления технологического суверенитета страны. Здесь и далее для определенности будем полагать, что масштабное целевое кредитование новых производств Банка России возникает при годовой эмиссии указанных годовых кредитов на сумму в 1 трлн руб. и выше.

Одним из таких инструментов должен был стать Фонд развития промышленности (ФРП), созданный в рамках реализации принятого в 2014 г. Федерального закона №488–ФЗ «О промышленной политике в Российской Федерации». Основной задачей ФРП является стимулирование прямых инвестиций в обрабатывающей промышленности путём предоставления займов промышленным компаниям для глубокой модернизации действующих и создания новых производств по ставкам от 1 до 3% годовых на срок до 7 лет в размере от 5 млн до 2 млрд руб. [Ткаченко, Стариков, Евсеева, 2022]. Однако из приведённых выше цифр ясно, что масштаб проектных кредитов совершенно не вписывается в задачу радикального обновления технологического парка российской экономики. Последние исследования подтверждают этот вывод.

Например, экономисты из Уральского государственного экономического университета отмечают, что ФРП пока не выполняет роль системного интегратора промышленного развития в стране [Ткаченко, Стариков, Евсеева, 2022]. Положительное влияние проекты ФРП оказывают на экономический рост в регионах России со средним и низким уровнем промышленного развития; в промышленно развитых регионах стимулирующий эффект фонда не очевиден. Специалисты из Высшей школы экономики подтверждают эти выводы [Яковлев, Фрейнкман, Ершова, Агалян, 2023]: совокупный (макроэкономический) финансовый и производственный эффект от деятельности ФПР отсутствует, но он просматривается для «средних по размеру» предприятий. Фактически положительный эффект от ФРП концентрируется на относительно небольшом числе наиболее успешных фирм, причём для малых и микропредприятий он гораздо более заметен [Яковлев, Фрейнкман, Ершова, Агалян, 2023].

Не вдаваясь в подробности, можно отметить, что деятельность ФРП внесла свой вклад в сильные флуктуации объёмов отраслевых кредитов в табл. 1. Однако, как уже указывалось, программы ФРП, как и собственно кредитная деятельность банковского сектора России, не могут переломить негативной динамики, связанной с дефицитом инвестиций в новые высокотехнологичные производства.

Сказанное ставит вопрос о том, как нужно трансформировать кредитную деятельность для ускорения технологического обновления российской экономики и выхода из патовой ситуации. Нам видится следующее решение: перейти к точечному макроэкономическому кредитованию масштабных проектов по созданию новых производств в приоритетных отраслях. Именно крупные производственные комплексы с принципиально новым технологическим оснащением могут переломить производственную динамику в положительном направлении. Однако такие высокотехнологичные мегапроекты могут спровоцировать инфляционные тенденции и ухудшить макроэкономическую ситуацию в целом. Именно этот вопрос и подлежит дальнейшему обсуждению и оценке.

В связи со сказанным еще раз уточним, что под кредитной политикой, направленной на достижение технологического суверенитета страны, понимается приоритетное кредитование тех производств, которые в России откровенно недоразвиты, но от которых непосредственно зависит независимость национальной экономики от поставок продукции из-за рубежа. Это прежде всего микроэлектроника, фармацевтика, станкостроение, фигурирующие в табл. 1. Иные аспекты данной проблемы здесь не рассматриваются.

Кредитование новых производств: общая логика моделирования

В прикладных расчётах мы будем отталкиваться от того факта, что любое кредитование нового производства чревато инфляционными всплесками, которые могут быть столь масштабными, что сделают невозможным системный экономический рост. В связи с этим логика исследования состоит в моделировании следующего простого процесса.

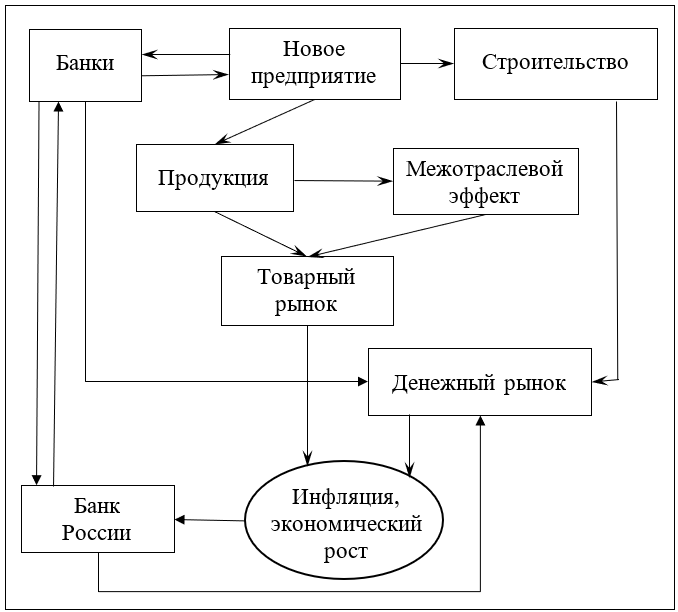

Запуск нового производства требует определённой суммы инвестиций, которая в нашей схеме предоставляется банковской системой по линии приоритетных проектов с низкими процентными ставками. Затраты на строительство нового завода эквивалентны вбросу в национальную экономику денежной суммы без эквивалентного товарного покрытия; данная сумма целевым образом эмитируется Банком России под означенный проект и доставляется в банк–посредник, который выбирается в качестве оператора открываемой кредитной линии. По мере налаживания выпуска продукции кредитная инфляция «замещается» товарной массой. После завершения строительства и начала полноценной работы предприятия часть его выручки возвращается в банковский сектор в виде платежей за кредит, что при отсутствии рекредитования эквивалентно изъятию денег из обращения и возникновению дефляционного давления. На выходе каждый год фиксируется два ключевых показателя – темп экономического роста за счёт продукции нового предприятия и темп инфляции за счёт кредитных манипуляций по его строительству и запуску. Сопоставление и анализ полученных индикаторов является основанием для решения о запуске самого кредитного проекта. Предполагается, что общая монетарная обстановка с соответствующими структурными параметрами зависит от банковского сектора страны. Логическая схема описанного процесса представлена на рис. 1.

В рассмотренной схеме главная интрига всех прикладных расчётов состоит в соотношении стоимости нового производства и масштаба национальной экономики, включая её монетарную составляющую. Если новый проект (объект) оказывается слишком масштабным, то его финансирование должно идти по более сложной схеме; не исключено, что стратегия обеспечения технологического суверенитета должна быть скорректирована с учётом данного обстоятельства. В противном случае запуск проекта осуществляется с учётом тех разумных рисков, которые сопровождают предполагаемые кредитные вливания.

Рис. 1. Логическая схема кредитования новых производств

Для прикладных расчётов необходимы достаточно надёжные данные о проектируемом предприятии: чем точнее сведения о производственном процессе и отраслевом товарном рынке, тем точнее и результаты моделирования. При этом можно говорить об условном предприятии в том смысле, что это может быть компания из нескольких заводов, а могут быть юридически разные предприятия; для модели это не имеет значения.

Особенность моделируемого процесса определяется двумя ключевыми принципами. Первый можно назвать принципом очищения рынков, который подразумевает «очищение» товарного и денежного рынков от прочих событий для рассмотрения только одного проекта. Иными словами, предполагается, что все производство и кредитование в экономике остаётся на прежнем уровне, сложившемся в начальный период времени, а на их фоне разворачивается кредитование и строительство нового предприятия. Таким образом, мы абстрагируемся от прочих макроэкономических приростов товарной и денежной массы, а все внимание сосредотачиваем только на одном объекте. Этот принцип не искажает представления о реальном ходе событий, т.к. впоследствии на товарную и денежную массу, обусловленную новым производственным объектом, можно наложить ожидаемые (проектируемые) макроэкономические показатели производства и денежной эмиссии. Складывая темпы прироста товарной и денежной массы от локального процесса (нового предприятия) и всей остальной экономики, можно получить общую картину возможной макродинамики.

Второй принцип – принцип переходного процесса – предполагает моделирование относительно короткого переходного процесса кредитования, строительства и производства, который реализуется в течение первых 3 лет после запуска рассматриваемого проекта. В этот период происходит последовательное уменьшение первоначально создаваемого избытка денег на фоне возрастания продукции нового предприятия. По завершении этого процесса динамика товарной и денежной массы «выпрямляется» и далее формируется стационарная траектория экономического роста. Главная интрига исследования состоит в понимании тех сбоев и макроэкономических перепадов, которые возникают в первые 3 года после начала кредитования нового предприятия; после завершения означенного переходного периода макродинамика национальной экономики снова становится относительно гладкой.

Кредитование новых производств: простая модель

Конкретизируем схему рис. 1 с разбивкой на пошаговые элементы.

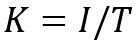

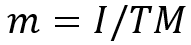

1. Определение ежегодной потребности в кредитных ресурсах (K). На основе данных о стоимости проекта (объекта) (I), сроках его строительства (T), объёме нормативной годовой выручки (X*) нового предприятия и его активности после первого года строительства (bX*, где b – доля нормативного выпуска) можно рассчитать годовой объём требуемого кредита по формуле:

(1)

(1)

Формула (1) предполагает равномерное кредитование нового производственного объекта по годам. В течение первого года выпуск продукции не осуществляется (b=0), второго – обеспечивается половина проектной мощности (b=0,5), третьего – выход на проектную траекторию (b=1).

2. Определение мультипликатора выпуска (k) и итогового объёма прироста продукции (∆X). В данном случае учитывается тот факт, что выпуск продукции рассматриваемого предприятия может выступать в качестве промежуточного потребления для других компаний. Например, выпуск микрочипов может использоваться автомобильной промышленностью и другими отраслями. Следовательно, выпуск bX* породит дополнительный объем продукции смежных производств, а товарный рынок пополнится в большем размере, чем это предполагается проектной мощностью кредитуемого предприятия. Тогда итоговый прирост продукции (∆X) составит величину:

(2)

(2)

где k – межотраслевой мультипликатор выпуска продукции нового предприятия.

Предполагаем, что в первый год реализации проекта продукции нет и b=0.

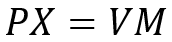

3. Составление динамического уравнения Фишера и определение темпа инфляции. Чтобы определить темпы инфляции в результате выдачи кредита на новое производство, достаточно воспользоваться уравнением И. Фишера, имеющим следующий вид:

(3)

(3)

где X и M – товарная и денежная масса в экономике соответственно; P – уровень товарных цен; V – скорость обращения денег. Иногда используется терминология коэффициента монетизации ВВП (коэффициента Маршалла), величина которого равна 1/V.

Уравнение Фишера в статической форме (1) легко перевести в динамический эквивалент:

(4)

(4)

где p – темп инфляции; m – темп прироста денежной массы; ν – темп прироста скорости обращения денег; λ – темп экономического роста.

Исходя из предыдущих построений, можно определить темп прироста денежной массы (∆M=K) [6]:

(5)

(5)

В основе формулы (5) лежит уже упоминавшаяся ранее догма А. Смита, согласно которой весь доход распределяется на оплату макрофакторов и образует денежное предложение. В данном случае речь идёт о том, что выданный кредит поступает на оплату услуг строительной организации и труда участников проекта; все эти выплаты в конечном счёте поступают на товарный рынок и образуют соответствующий эффективный спрос, который должен получить соответствующее товарное покрытие. Даже налоговые изъятия из доходов участников проекта все равно возвращаются на рынок с лагом в несколько месяцев, необходимым для трансформации бюджетных доходов в бюджетные расходы. Аналогичным образом деньги, конвертируемые в иностранную валюту и пускаемые на закупку оборудования из-за рубежа, все равно пополняют денежный рынок страны и участвуют в формировании товарно-денежного баланса.

В данной точке следует упомянуть тот факт, что здесь и далее мы в упрощённой форме рассматриваем действие так называемого трансмиссионного или передаточного механизма денежно–кредитной политики. Изначально под трансмиссионным механизмом понималась модель (система переменных), описывающая влияние предложения денег на экономику; сама система связей воспринималась в качестве «черного ящика», в которой происходят соответствующие преобразования переменных [Моисеев, 2002]. Сегодня данный механизм трактуется как комплекс экономических взаимосвязей, благодаря которым решения центрального банка оказывают влияние на национальную экономику [Могилат, 2017]. Банк России определяет трансмиссионный механизм (иначе – денежно–кредитная трансмиссия) как последовательность связей в экономике, через которые денежно–кредитная политика влияет на спрос и, соответственно, на инфляцию [7]. Однако никакой единой теории трансмиссионного механизма не существует, в связи с чем расчёты влияния монетарной политики на инфляцию и рост производства представляют собой своего рода искусство оценки текущей ситуации, о чем было сказано ранее. Именно поэтому в дальнейшем мы будем опираться на упрощённую схему трансформации денежной эмиссии в темпы инфляции и экономического роста; принцип очищения рынков делает такой подход не только правомерным, но и абсолютно релевантным.

Темп изменения скорости обращения денег можно определить следующим образом:

(6)

(6)

где VN – нормативное значение скорости обращения денег, которое соответствует некоему разумному международному стандарту; V0 – начальное значение скорости обращения денег в момент старта кредитного проекта; θ – период реконструкции монетарной системы страны к её нормальному состоянию, определяемому нормативом VN. В нашем случае можно полагать, что θ=T+δ, т.е. период реконструкции складывается из периода строительства объекта T и периода после строительства δ. Такое «растягивание» периода адаптации денежной системы представляется вполне разумным и естественным.

В основе правила (6) лежит тот факт, что Россия на протяжении многих десятилетий функционировала в режиме денежного голода, когда денежное покрытие товарной массы по всем международным нормам считается недостаточным: V0>VN. Следовательно, восстановление нормальной монетизации товарной массы может стать временным заменителем инфляции и на несколько лет ослабить инфляционное давление за счёт политики количественного смягчения [Баликоев, 2017].

Их формулы (2) следует, что темп экономического роста вследствие запуска нового объекта определяется следующим образом:

(7)

(7)

В формуле (7) учитывается эффект межотраслевого мультипликатора, что позволяет более полно оценить прирост на товарном рынке. Тогда темп инфляции получается в виде остаточного эффекта из формулы (4):

(8)

(8)

4. Оценка экономических параметров после завершения проекта. Когда строительство предприятия завершено, оно выходит на свою проектную (нормативную) мощность и начинает погашение кредита. Однако в этом пункте возникает множество развилок. Для простоты рассмотрим разные варианты завершения инвестиционного проекта.

Первый вариант предполагает безвозвратный кредит. Так как сама масса кредитных средств генерируется Банком России, а в качестве оператора кредита выступает некий уполномоченный коммерческий банк, то последний должен получить доход от обслуживания сделки в размере γ (не более 3% годовых); для простоты предположим, что эта сумма погашается в конце третьего года после выдачи кредита и за один платёж сразу, а само тело кредита подлежит списанию. Тогда предприятие выплачивает процент за кредит в размере, не превышающем определённую долю (α) его валовой прибыли. Данное условие принимает следующий вид:

(9)

(9)

где ζ – норма прибыльности нового производства (доля прибыли в выручке компании); α – допустимая доля отторгаемой прибыли на нужды покрытия долгов. Ограничение (9) является совершенно естественным, т.к. компания должна постоянно осуществлять дополнительные инвестиции в производство.

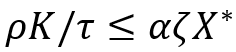

Второй вариант предполагает полный возврат Банку России полученного кредита на беспроцентной основе. В этом случае условие нормального функционирования предприятия (9), носящее разовый характер, преобразуется в ежегодное ограничение:

(10)

(10)

где ρ – процентная надбавка по оплате за обслуживание кредита; τ – период погашения кредита после завершения строительства предприятия. Тогда общий срок кредитования (τ*) составляет τ*=τ+T.

Этот вариант предусматривает нарушение неравенства (10) при некоем разумном сроке кредитования из-за чрезмерной величины тела кредита. В связи с этим данное обстоятельство может служить основанием для поиска иной стратегии в отношении возврата долга. При возникновении такой ситуации условие (10) можно рассматривать как строгое равенство для определения срока окупаемости проекта:

(11)

(11)

Оценка (11) сама по себе является весьма информативной и позволяет понять масштаб запускаемого проекта и возникающих кредитных проблем.

Третий вариант предусматривает разовый возврат кредита Банку России за счёт акционирования построенного казённого предприятия и продажи эмитированных акций частным собственникам. Если изначально инвестором и учредителем предприятия выступало государство и само предприятие изначально носило статус казённого, то учредитель вправе изменить его статус и перевести в акционерную форму; возможно и изначальное участие частного учредителя на оговорённых выше условиях. Тогда сохранение контроля над предприятием обеспечивается контрольным пакетом акций с долей β (как правило, 51%), а оставшаяся часть акций может быть продана на рынке. Номинал (N) и число продаваемых акций (A) могут быть определены из условия возврата кредита:

(12)

(12)

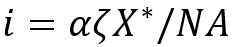

В этом случае необходимость возврата гигантского срочного кредита по фиксированной ставке заменяется на ежегодную и бессрочную выплату дивидендов с доходностью i:

(13)

(13)

Окончательный выбор варианта капитализации нового предприятия зависит от многих обстоятельств и решается путём обсуждения и согласования представителей различных государственных ведомств. Ниже мы рассмотрим лишь количественную сторону моделируемого процесса.

Исходные данные для модели

Рассмотрим отрасль микроэлектроники и параметры нового предприятия, подлежащее кредитному обеспечению. Этот вопрос является отнюдь не тривиальным, ибо здесь имеется множество тонкостей и нюансов, которые на практике имеют большое значение, но для модельных расчётов могут быть проигнорированы. На примере предприятия, производящего микроэлектронные чипы, рассмотрим саму схему идентификации исходных данных.

Как было отмечено ранее, современное оборудование по производству микрочипов требует 5–15 млрд долл.; в нашем случае будем исходить из 10 млрд долл. Согласно экспертным оценкам, годовой объем выпускаемой продукции нового завода позволяет вернуть инвестиции буквально за 1 год [8]. Чтобы увязать инвестиции с выпуском продукции достаточно соизмерить эти показатели с лагом в 2 года, который равен среднему сроку строительства нового завода для производства полупроводников; согласно статистики мирового рынка отрасли, инвестиции 2019 и 2020 гг. воплотились в годовой выпуск 2021 и 2022 гг. соответственно с коэффициентом (X*/I) в 5,3–5,8 [9]. С учётом сказанного будем полагать более скромный коэффициент выпуска для российского предприятия на уровне 4,5. Согласно нашим расчётам, чистая прибыльность (ζ) крупнейших 10 компаний по производству полупроводников колеблется в диапазоне 11,0–38,7% от выручки [10]; в расчётах будем опираться на их усреднённую величину – 19,4%. В качестве экспертной оценки изымаемой из инвестиционного оборота доли прибыли возьмём 50%; величина контрольного пакета акций – 51%. Дефицит полупроводников, возникший в 2020 году, показал, что отсутствие одного критически важного чипа стоимостью в нескольких долларов может помешать продаже устройства стоимостью в десятки тысяч долларов; кроме того, среднее количество чипов, например, в современном транспортном средстве увеличилось в 5 раз по сравнению с частично автоматизированными автомобилями. Согласно оценкам компании Deloitte, нехватка микросхем в 2019 и 2020 гг., которая по нашим расчётам составила 81,1 млрд долл., привела к недополучению мирового дохода более чем на 500 млрд долл. [11] Это означает, что величина межотраслевого мультипликатора составляет 6,2 (500/81=6,2). Период реконструкции монетарной системы страны будем полагать равным 3 годам; период погашения кредита после завершения строительства предприятия – 5 лет. Целевое значение скорости обращения денег берётся на уровне Китая, который для России может служить образцом в деле поддержки отечественного производителя [12]; начальные значения ВВП (Х0), денежной массы (агрегат М2 представлен переменной M0) и скорости обращения денег (V0) для РФ берутся по состоянию на конец 2022 года [13]. Исходные модельные переменные и параметры представлены в табл. 2.

Таблица 2 – Параметры и переменные модели в базовом сценарии

|

Название |

Обозначение |

Единицы измерения |

Значение |

|

Параметры модели |

|||

|

Инвестиции в строительство |

I |

млрд руб. |

810,0 |

|

Время строительства |

T |

годы |

2,0 |

|

Нормативный годовой выпуск |

X* |

трлн руб. |

3,6 |

|

Норма прибыли |

ζ |

проценты |

19,4 |

|

Допустимая доля изымаемой прибыли |

α |

проценты |

50,0 |

|

Межотраслевой мультипликатор |

k |

число раз |

6,2 |

|

Контрольный пакет акций |

β |

проценты |

51,0 |

|

Процент за кредит |

γ |

проценты |

3 |

|

Адаптационный период монетарной системы |

θ |

годы |

3 |

|

Период погашения кредита |

τ |

годы |

5 |

|

Начальные и целевые значения переменных |

|||

|

Начальное значение ВВП |

Y0=P0X0 |

трлн руб. |

153,4 |

|

Величина денежного агрегата М2 |

M0 |

трлн руб. |

82,4 |

|

Начальное значение скорости обращения денег |

V0 |

число раз |

1,86 |

|

Целевое значение скорости обращения денег |

VN |

число раз |

0,44 |

Источник: составлено авторами

Как уже указывалось ранее, период моделирования в нашем случае является относительно коротким и ограничивается 3 годами с момента открытия кредитной линии.

Результаты модельных расчётов

Расчёты для базового сценария, представленного в табл. 2, сведены в табл. 3 и дают массу информации, нуждающейся в осмыслении.

Таблица 3 – Результаты модельных расчётов

|

Переменные |

Годы |

||

|

1-ый |

2-ой |

3-ий |

|

|

Сценарий 1 (k=0) |

|||

|

λ, % |

0,0 |

8,4 |

16,9 |

|

p, % |

–24,0 |

–37,2 |

–53,1 |

|

Сценарий 2 (k=0) |

|||

|

λ, % |

0,0 |

1,2 |

2,4 |

|

p, % |

–24,0 |

–32,7 |

–48,8 |

|

Сценарий 2 (k=0; V=const) |

|||

|

λ, % |

0,0 |

1,2 |

2,4 |

|

p, % |

0,5 |

–0,7 |

–2,3 |

Источник: рассчитано авторами

Во-первых, запуск нового производственного очага в области микроэлектроники уже на 2–й год даёт грандиозный экономический рост в масштабах всей страны, тогда как на 3–й год эта цифра становится вообще фантастической (сценарий 1 в табл. 3). Это говорит лишь о том, что по-настоящему масштабное и современное производство полупроводников может рывком вывести Россию на совершенно иной уровень экономического развития.

Во-вторых, опасения в нарастании инфляции при политике количественного смягчения не только преувеличены, но и вообще безосновательны. Постепенное повышение монетизации ВВП до разумного уровня позволяет не только подавить инфляцию, но и, судя по всему, приведёт к мощному дефляционному давлению на экономику. Так, в конце 3–го года можно ожидать 2–кратного падения цен из-за поступления на товарный рынок продукции нового предприятия. Это обстоятельство лишний раз свидетельствует о том, что без политики количественного смягчения страну в перспективе ждёт откровенный денежный голод.

В-третьих, опасения по поводу невозврата кредита и низкой финансовой привлекательности нового предприятия также являются необоснованными. Расчёты показывают, что условия (9) и (10) выполняются с большим запасом, что свидетельствует о рекордной платёжеспособности проектируемого нового производства. Более того, согласно нашим расчётам, величина акционерного капитала, которую нужно собрать для полного покрытия кредита, составляет NA=1,98 трлн руб. При этом даже при самых строгих кредитных условиях (ρ=1,2) период возврата долга не превышает 5 лет (τ*=4,78 г.), а проектируемая мощность производства позволяет обеспечить выплаты дивидендов акционерам на уровне i=17,6%. Это тот уровень выплат, который может быть интересен любому инвестору и вполне может использоваться для запуска модели народного капитализма, согласно которой акционерами предприятия будут жители региона размещения нового производства.

Сказанное недвусмысленно свидетельствует о мифологичности всех опасений относительно возможных угроз от развития новых производств на базе кредитных вливаний.

Столь оптимистичные количественные оценки и выводы нуждаются в комментариях и дополнительных расчётах. Для этого рассмотрим ещё два сценария, в которых мы снимем два очень сильных допущения. В сценарии 2 мы вообще откажемся от предположения о наличии межотраслевого эффекта в смежных производствах и тем самым оценим «чистое» влияние на товарный рынок со стороны продукции исключительно нового предприятия. В сценарии 3 мы дополнительно снимем предположение о политике количественного смягчения и уменьшении скорости обращения денег, следовательно, оценим «прямое» влияние кредита на денежный рынок без наличия системных амортизаторов. Результаты расчётов приведены в табл. 3, из которой вытекают следующие выводы.

Во-первых, даже при поставках новым предприятием конечной продукции, которая в дальнейшем не будет использоваться для образования новых цепочек добавленной стоимости, расширение товарного рынка будет иметь макроэкономические масштабы – более 2% в год. Такой результат уже может считаться стратегическим достижением, а строительство нового завода – полностью оправданным.

Во-вторых, даже без реформы режима монетизации ВВП инфляция в размере полупроцента может возникнуть только в первый год, а в последующие 2 года возникнет умеренная дефляция в районе 1–2%, которая способна только улучшить общий макроэкономический климат в стране. Тем самым никакого инфляционного шока от резкого роста цен ожидать не следует даже при самых неблагоприятных обстоятельствах.

Последние два тезиса подводят окончательный итог сомнениям в отношении действенности кредитных инструментов для запуска новых производств. Расчёты показывают, что даже самые осторожные предположения относительно будущих событий дают вполне оптимистичные результаты.

Обсуждение результатов, выводы и предложения

Выполненные прикладные расчёты по построенной модели позволяют сделать стратегически важные выводы. В частности, стало совершенно ясно, что инфляционный потенциал залповых и масштабных кредитов, сопровождающихся денежной эмиссией, сильно переоценён. Россия остро нуждается в масштабном производстве по многим продуктовым направлениям. Крупные и технически оснащённые современные производства способны давать такой объем продукции, что он существенно отразится на отечественном товарном рынке, который в настоящий момент является во многом ущербным. Это своеобразный козырь российской экономики, относящийся к разряду «преимуществ отставания». Как это ни парадоксально, но режим денежного голода, в котором российская экономика пребывала практически все 30 с лишним лет после распада СССР, также выступает в качестве резерва монетарной системы страны и препятствует развитию неуправляемых инфляционных тенденций.

Выше мы показали игру цифр для предприятия по производству полупроводников, однако аналогичная ситуация характерна почти для всех направлений, по которым России необходимо восстанавливать технологический суверенитет. Разница в расчётах в этом случае не так уж велика – разные размеры инвестиций на одно предприятие и разные межотраслевые мультипликаторы, но в целом эффекты везде очень похожие. Проведённые расчёты показывают, что в ближайшие 3–4 года в стране можно и нужно (!) последовательно запускать мегапроекты в разных отраслях, оказавшихся в наиболее сложном положении. Экономика России выдержит соответствующий кредитный прессинг, но реализованные проекты создадут такой потенциал экономического роста, который в дальнейшем «съест» возможный избыток денег.

Сказанное означает, что кредитный фактор, который не был по-настоящему задействован для запуска новых производств реального сектора экономики на протяжении практически всей новой истории страны, наконец должен активизироваться. Монетарная система страны способна стать драйвером роста экономики вообще и промышленного производства в частности. Все попытки снизить активность денежно–кредитной системы в указанном направлении будут означать упущенные возможности, которые в будущем могут больше не представиться. Подчеркнем, что это весьма важное послание отечественному мегарегулятору – Банку России.

Оговоримся, что выше мы сознательно не затрагивали вопросы, связанные собственно с импортозамещением. Например, мы не обсуждаем вопрос о том, сможет или нет российская экономика «переварить» и эффективно абсорбировать гигантский объем продукции полупроводников, поставляемой новым предприятием. Или, например, будет ли эта продукция поставляться впоследствии на экспорт и станет ли она конкурентоспособна на мировом рынке. Таких тем много, но мы их обходим, ибо им посвящена обширная литература, а совместить все эти вопросы в рамках одной статьи невозможно. В связи с этим ограничимся лишь указанием достаточно информативных и конструктивных работ на тему импортозамещения: [Симачев и др., 2023; Кузьминов и др., 2023; Долгопятова и др., 2021; Симачев, Федюнина, Городный, 2022; Drapkin, Fedyunina, Simachev, 2022]. Все обозначенные в перечисленных работах проблемы импортозамещения необходимо будет решать по мере их вызревания в ходе запуска и расширения новых производств.

Заключение: к проектированию развития

Построенная простая модель переходного процесса по вводу в действие новых производств является вполне универсальным вычислительным инструментом для изучения сценариев кредитной экспансии в России. Представленную схему расчёта легко адаптировать на множество мегапроектов в разных отраслях. Для этого необходимо максимально точно оценить соответствующие экономические параметры. Агрегирование новых производств в модели осуществляется при оценке дополнительных суммарных вливаний на товарный и денежный рынки. С вычислительной точки зрения рост числа анализируемых предприятий означает рост доли денежных и товарных вливаний на «очищенный» рынок. Впоследствии прогнозные значения роста и инфляции остальной экономики могут складываться с аналогичными значениями от ввода новых предприятий, что даст обобщённую панораму возможного хода событий.

Задача восстановления технологического суверенитета не может быть решена в сжатые сроки с помощью традиционных «мягких» средств – бюджетной политики в форме федеральных и региональных программ развития. Нужен дополнительный «жёсткий» инструмент – кредитный. Это позволит ускорить решение поставленной задачи, а адекватный модельный инструментарий способен дать представление о тех резервах, которые сегодня имеются у российской монетарной системы. Пилотные расчёты по предложенной модели показали, что в настоящий момент резервы российской экономики поистине огромны. Можно констатировать, что страна готова к массированной накачке ликвидностью с последующим взрывным ростом производства на новой технологической базе. Модельный инструментарий призван помочь в осуществлении эффективного проектирования новых производственных проектов во времени и в пространстве.

Источники

Афанасьева О.Н. (2022). Денежно–кредитная политика: денежная масса и инфляция в различных странах // Экономика устойчивого развития. № 1(49). С. 112–117. DOI: 10.37124/20799136_2022_1_49_112.

Баликоев В.З. (2017). Уровень монетизации экономики России: поиск оптимума // Вестник НГУЭУ. № 1. С. 118–133.

Бурлачков В.К. (2016). Формирование процентных ставок и правило Тейлора // Вестник ИЭ РАН. № 5. С. 157-164.

Глазьев С.Ю., Архипова В.В. (2018). Оценка влияния санкций и других кризисных факторов на состояние российской экономики // Российский экономический журнал. № 1. С. 3–29.

Глазьев С.Ю., Горидько Н.П., Нижегородцев Р.М. (2016). Критика формулы Ирвинга Фишера и иллюзии современной монетарной политики // Экономика и математические методы. Т. 52. № 4. С. 3–23.

Глазьев С.Ю. (2015). Нищета и блеск российских монетаристов. Часть 1 // Экономическая наука современной России. № 2 (69). С. 7–21.

Долгопятова Т.Г., Акиндинова Н.В., Симачев Ю.В., Яковлев А.А. (ред.) (2021). Ответ российского бизнеса на пандемию COVID–19 (на примере шести отраслевых кейсов). М.: Изд. дом Высшей школы экономики. 446 с.

Дробышевский С.М., Трунин П.В., Киюцевская А.М. (2018). Возможности процентной ставки центральных банков // Экономическая политика. Т. 13. № 4. С. 42–61. DOI: 10.18288/1994-5124-2018-4-03.

Ершов М. (2014). Какая экономическая политика нужна России в условиях санкций? // Вопросы экономики. № 12. С. 37–53. DOI: 10.32609/0042-8736-2014-12-37-53.

Кузьминов Я.И. (ред.) (2023). Импортозамещение в российской экономике: вчера и завтра. М.: Изд. дом Высшей школы экономики. 272 с.

Могилат А.Н. (2017). Обзор основных каналов трансмиссионного механизма денежно–кредитной политики и инструментов их анализа в Банке России // Деньги и кредит. № 9. С. 3–9.

Моисеев С.Р. (2002). Трансмиссионный механизм денежно–кредитной политики // Финансы и кредит. № 18 (108). С. 38–51.

Симачев Ю.В., Федюнина А.А., Городный Н.А. (2022). Глобальные рынки передового производства – новая возможность для технологического обновления России // Журнал Новой экономической ассоциации. Т. 53. № 1. С. 202–212. DOI: 10.31737/2221-2264-2022-53-1-10.

Симачев Ю.В., Яковлев А.А., Голикова В.В., Городный Н.А., Кузнецов Б.В., Кузык М.Г., Федюнина А.А. (2023). Адаптация российских промышленных компаний к санкциям: первые шаги и ожидания. М.: Изд. дом Высшей школы экономики. 38 с.

Ткаченко И.Н., Стариков Е.Н., Евсеева М.В. (2022). Оценка эффектов применения проектных инструментов промышленной политики в регионах // Известия Саратовского университета. Новая серия. Серия: Экономика. Управление. Право. Т. 22. № 3. С. 287–294. DOI: 10.18500/1994-2540-2022-22-3-287-294.

Яковлев А.А., Фрейнкман Л.М., Ершова Н.В., Агалян А.А. (2023). Оценка эффективности инструментов промышленной политики в России: новые подходы // ЭКО. Т. 53. №2. С. 60–83. DOI: 10/30680/ECO0131-2023-2-60-83.

Якунин В.И., Сулакшин С.С., Аверкова Н.А., Багдасарян В.Э., Богдан И.В., Вершинин А.А., Генюш С.В., Деева М.В., Коробкова А.Ю., Куропаткина О.В., Орлов И.Б., Сафонова Ю.А., Сулакшина А.С., Шестопалова А.В. (2012). Политическое измерение мировых финансовых кризисов. Феноменология, теория, устранение. М.: Научный эксперт. 632 с.

Arawatari R., Hori T., Mino K. (2018). On the nonlinear relationship between inflation and growth: a theoretical exposition. Journal of Monetary Economics, vol. 94, pp. 79–93. DOI: 10.1016/j.moneco.2017.12.001.

Balatsky E.V., Ekimova N.A. (2021). Progressive Income Tax as a Driver for the Development of High–tech Industries in Russia. Journal of Tax Reform, vol. 7, no. 3, pp. 212–230. DOI: 10.15826/jtr.2021.7.3.099.

Balatskii E.V., Kolesnichenko M.A. (2001). Inflation Vulnerability Factors in Russia’s Industry. Studies on Russian Economic Development, vol. 12. no. 6, pp. 596–603.

Balatskii E.V. (1997). Inflation Taxes and Economic Growth. Matekon, vol. 33, no. 4, pp. 23–48.

Brick A. (2010). Threshold effects of inflation on economic growth in developing countries. Economics Letters, vol. 108, no. 2, pp. 126–129. DOI: 10.1016/j.econlet.2010.04.040.

Cukierman A. (2017). Money growth and inflation: Policy lessons from a comparison of the US since 2008 with hyperinflation Germany in the 1920s. Economics Letters, vol. 154, pp. 109–112. DOI: 10.1016/j.econlet.2017.02.036.

De Graude P., Polan M. (2005). Is inflation Always and Everywhere a Monetary Phenomenon? Scandinavian Journal of Economics, vol. 107, iss. 2, pp. 239–259. DOI: 10.2139/ssrn.290304.

Drapkin I., Fedyunina A., Simachev Yu. (2022). GVC spillovers on total factor productivity of local firms: evidence from the Russian Federation. Transnational corporations, vol. 29, no. 1, pp. 41–74. DOI: 10.18356/2076099x-29-1-2.

Evans P. (1984). The Effects on Output of Money Growth and Interest Rate Volatility in the United States. Journal of Political Economy, vol. 92, no. 2, pp. 204–222. DOI: 10.1086/261220.

Feldkircher M., Tondl G. (2020). Global Factors Driving Inflation and Monetary Policy: A Global VAR Assessment. International Advances in Economic Research, vol. 26, iss. 4, pp. 225–247. DOI: 10.1007/s11294-020-09792-2.

Hnatkovskay V., Lahiriy A., Veghz C. (2011). The Exchange Rate Response Puzzle. Meeting Papers, No. 425. DOI: 10.2139/ssrn.1996693.

Ilyin V.A., Morev M.V. (2018). The disturbing future of 2024. Economic and Social Changes: Facts, Trends, Forecast, vol. 11, no. 3, pp. 3–24. DOI: 10.15838/esc.2018.3.57.1.

Kremer S., Bick A., Nautz D. (2013) Inflation and growth: new evidence from a dynamic panel threshold analysis. Empirical Economics, vol. 44, iss. 2, pp. 861–878. DOI: 10.1007/s00181-012-0553-9.

López–Villavicencio A., Mignon V. (2011). On the impact of inflation on output growth: does the level of inflation matter? Journal of Macroeconomics, vol. 33, iss. 3, pp. 455–464. DOI: 10.1016/j.macro.2011.02.003.

Muzafar S., Chee-Kok Ch., Baharom A. (2011). Budget Deficits and Inflation in Thirteen Asian Developing Countries. International Journal of Business and Social Science, vol. 2, no. 9, pp. 192–204.

Oluwaseyi S.M. (2023). The Relationship between Rate of M1 and Inflation–Evidence from a Regression Analysis (1990–2016). Journal of Economics, Finance and Management Studies, vol. 6, iss. 3, pp. 1149-1153. DOI: 10.47191/jefms/v6-i3-14.

Payne J.E. (1993). The effect of money–growth and interest–rate variability upon inflation. Journal of Economics and Finance, vol. 17, iss. 2, pp. 11–20. DOI: 10.1007/BF02920634.

Sequeira T.S. (2021). Inflation, economic growth and education expenditure. Economic Modelling, vol. 99, art. 105475. DOI: 10.1016/j.econmod.2021.02.016.

[1] Правительство просубсидирует создание малых и средних центров разработки отечественной электроники. URL: http://government.ru/news/46872/

[2] Кириллов К. 7 лет на превращение России во второй Тайвань и 7 причин, по которым это почти невозможно. URL: https://rb.ru/opinion/russia-to-taiwan/

[3] Cochrane J. (2016). Do Higher Interest Rates Raise or Lower Inflation? URL: https://johnhcochrane.blogspot.com/2015/10/do-higher-interest-rates-raise-or-lower.html; Cochrane J. (2015). Early Fisherism. URL: https://johnhcochrane.blogspot.com/2015/11/early-fisherism.html

[4] Галушка А. Предложения по обеспечению роста экономики. URL: https://files.oprf.ru/storage/image_store/docs2022/doklad_galushka.pdf

[5] По состоянию на 10.04.2023 Банк России установил официальный курс доллара 81,74 рубля.

[6] Так как в нашей схеме кредит полностью обеспечивается за счет средств Банка России, то денежная база, равно как и денежный мультипликатор, не имеют смысла. В связи с этим в расчетах напрямую фигурирует величина денежной массы M2.

[7] Денежно–кредитные условия и трансмиссионный механизм денежно–кредитной политики №1, июль 2022 года. М.: Банк России. 2022.

[8] Infineon построит в Германии полупроводниковый завод за 5 млрд евро – инвестиции планируют отбить за год. URL: https://3dnews.ru/1082072/infineon-postroit-v-germanii-zavod-stoimostyu-v-5-mlrd-dlya-vipuska-poluprovodnikov

[9] Полупроводники: мировой рынок. URL: https://www.tadviser.ru/index.php/Статья:Полупроводники_(мировой_рынок)#.D0.9F.D1.80.D0.BE.D0.B4.D0.B0.D0.B6.D0.B8_.D1.87.D0.B8.D0.BF.D0.BE.D0.B2

_.D1.80.D1.83.D1.85.D0.BD.D1.83.D0.BB.D0.B8_.D0.BD.D0.B0_18.2C5.25_.D0.B4.D0.BE_.2441.2C33_.D0.BC.D0.BB.D1.80.D0

.B4_.D0.B2_.D1.8F.D0.BD.D0.B2.D0.B0.D1.80.D0.B5

[10] Top 20 semiconductor companies by revenue recorded healthy growth, says GlobalData. URL: https://www.globaldata.com/media/business-fundamentals/top-20-semiconductor-companies-revenue-recorded-healthy-growth-says-globaldata/

[11] Обзор рынка полупроводников и производителей оборудования для их создания. URL: https://gazprombank.investments/blog/market/semiconductor/

[12] Trading Economics. URL: https://ru.tradingeconomics.com/country-list/money-supply-m2

[13] Банк России. Статистика. URL: https://cbr.ru/statistics/

Официальная ссылка на статью:

Balatsky Е.V., Ekimova N.А. Monetary policy on launching new production facilities in Russia: Opportunities in the semiconductor market // «Upravlenets», Vol. 14, no. 5, 2023, pp. 16–28.