Официальная информация о внешнетрудовых миграционных процессах отражает в основном ситуацию в области импорта иностранной рабочей силы, объем которой с июля 1994 г. по январь 1996 г. возрос в 1.9 раза. Это соответствует полугодовому индексу роста в 1.24 по сравнению с 1.6 за предыдущий период. Таким образом, абсолютная численность иностранных работников неуклонно увеличивалась, но относительная скорость ее роста уменьшалась. Полугодовые приросты численности трудящихся–иммигрантов в течение 1994–1995 гг. почти не менялись, что говорит о линейном характере развития процесса. И хотя для экономики России четверть миллиона человек – цифра не столь существенная все же можно констатировать: внешнетрудовые миграционные процессы приняли зрелые формы. Об этом свидетельствует и расширение географии стран–доноров рабочей силы в результате интеграции российского и международного рынков труда (табл. 1).

Таблица 1. Сводные показатели внешней трудовой миграции

|

Показатели |

1 января 1994 г. |

1 июля 1994г. |

1 января 1996 г |

|

Численность иностранной рабочей силы, тыс. человек |

81.6 |

130.5 |

247.1 |

|

Численность россиян, уезжающих на работу за границу, тыс. человек |

0.9 |

2.3 |

7.4 |

|

Число стран–доноров иностранной рабочей силы |

45 |

67 |

103 |

На протяжении двух последних лет доля стран ближнего зарубежья, поставляющих работников в Россию, постоянно увеличивалась (с 43.04 до 55.49%), в результате чего уже к 1996 г. они уверенно доминировали над странами дальнего зарубежья. Сейчас сложно сказать, чем конкретно был вызван такой ход событий, однако на наш взгляд, в нынешней глобальной геополитической структуре в ближайшее время вряд ли можно ожидать заметных сдвигов в том или ином направлении. То же справедливо и в отношении структуры основных очагов исхода иностранной рабочей силы (табл. 2). По-видимому, конкуренция между тремя регионами–лидерами – Европой, Азией и Ближним Востоком – продолжится, и они будут столь же “плотно” следовать друг за другом. В более отдаленной перспективе (после 2000 г.) вполне вероятно увеличение “веса” стран Африки и Латинской Америки, поскольку именно здесь сосредоточен огромный потенциал неиспользованных рабочих рук. Большинство стран этих континентов пока не предприняло никаких действий для завоевания российского рынка труда, а их географическая удаленность от России вряд ли позволит им быстро перейти к масштабной трудовой экспансии.

Таблица 2. Основные регионы мира, поставляющие рабочую силу в Россию, %

|

Регионы миры |

1 января 1996 г. |

|

Страны дальнего зарубежья |

44.51 |

|

в том числе: |

|

|

Дальнего Востока и Азии |

15.99 |

|

Ближнего Востока |

13.67 |

|

Северной Америки |

0.52 |

|

Африки |

0.06 |

|

Латинской Америки |

0.04 |

|

Австралия и Океания |

0.02 |

|

Страны Европы |

14.21 |

|

в том числе: |

|

|

Восточной Европы |

12.75 |

|

Западной Европы |

0.84 |

|

Скандинавии |

0.62 |

|

Страны ближнего зарубежья |

55.49 |

|

Всего |

100.00 |

Более детальная информация о геополитическом составе иностранной рабочей силы представлена в табл. 3,4. Анализ показывает, что концентрация трудящихся–иммигрантов по-прежнему высока. На долю “большой пятерки” (Украина, Белоруссия, Турция, Китай, КНДР) приходится свыше 68% всех иностранных рабочих, а “большая десятка” (перечисленные страны плюс Югославия. Польша, Грузия, Молдова, Армения) аккумулирует около 83%. При этом Украина и Белоруссия дают почти 72% работников из бывших союзных республик, а Турция, Китай, КНДР и Югославия – более 33% тех, кто приехал из дальнего зарубежья. Подобные географические “сгустки” играют и позитивную роль – сокращается число зон повышенного миграционного внимания, что облегчает контроль и регулирование импорта рабочей силы.

Таблица 3. Рейтинг стран–доноров ближнего зарубежья, %

|

Страны–доноры |

Доля в численности иностранной рабочей силы из ближнего зарубежья |

Доля в общей численности иностранной рабочей силы |

|

Украина |

60.68 |

33.67 |

|

Белоруссия |

11.12 |

6.17 |

|

Грузия |

4.80 |

2.66 |

|

Молдова |

4.18 |

2.32 |

|

Армения |

3.88 |

2.16 |

|

Литва |

3.77 |

2.09 |

|

Узбекистан |

3.02 |

1.68 |

|

Эстония |

1.91 |

1.06 |

|

Казахстан |

1.64 |

0.91 |

|

Азербайджан |

1.04 |

0.58 |

|

Таджикистан |

0.89 |

0.49 |

|

Кыргызстан |

0.44 |

0.25 |

|

Латвия |

0.09 |

0.05 |

|

Туркменистан |

0.04 |

0.02 |

|

Нераспределенный остаток |

2.50 |

1.38 |

|

Всего |

100.00 |

55.49 |

Таблица 4. Рейтинг стран–доноров дальнего зарубежья, %

|

Страны–доноры |

Доля численность иностранной рабочей силы из дальнего зарубежья |

Доля в общей численности иностранной рабочей силы |

|

Турция |

30.15 |

13.58 |

|

Китай |

20.89 |

9.30 |

|

КНДР |

12.42 |

5.52 |

|

Югославия |

11.09 |

4.94 |

|

Польша |

5.66 |

2.52 |

|

Словакия |

3.85 |

1.72 |

|

Болгария |

3.78 |

1.68 |

|

Вьетнам |

2.04 |

0.91 |

|

Финляндия |

1.21 |

0.53 |

|

Македония |

1.03 |

0.46 |

|

Хорватия |

0.99 |

0.44 |

|

Венгрия |

0.87 |

0.38 |

|

США |

0.66 |

0.29 |

|

Германия |

0.50 |

0.22 |

|

Канада |

0.49 |

0.22 |

|

Чехия |

0.49 |

0.21 |

|

Румыния |

0.48 |

0.21 |

|

Великобритания |

0.46 |

0.20 |

|

Италия |

0.43 |

0.19 |

|

Монголия |

0.31 |

0.14 |

|

Босния–Герцеговина |

0.29 |

0.13 |

|

Индия |

0.21 |

0.09 |

|

Прочие |

1.34 |

0.63 |

Как и предсказывалось [1], структура ранжирования стран дальнего зарубежья по степени значимости претерпела заметные изменения. Однако произошли и некоторые неожиданности. Так, вопреки прогнозам, Турция оттеснила Китай, продемонстрировав поистине ошеломляющий динамизм. За два гола она переместилась с пятой на первую позицию в миграционном табеле о рангах, заполнив своей рабочей силой практически все регионы России. Данный факт может служить примером эффективной государственной политики по экспорту рабочей силы, осуществляемой Турцией в течение многих лет. Довольно активно вмешались в борьбу Югославия, Польша и Словакия отодвинув Болгарию, Вьетнам и Германию; резко прибавили обороты США и Канада; медленно, но верно наращивала успех Индия: практически выбыла из борьбы лидеров Дания.

Сказанное убедительно свидетельствует о внутреннем напряжении, которое сопровождает борьбу зарубежных государств за свою экономическую нишу на российском рынке труда. На наш взгляд, данное обстоятельство не должно упускаться из внимания, несмотря на скромность приведенных выше абсолютных цифр, а также то, что в целом Россия в традиционном для себя стиле практически безболезненно “переварила” проблему трудовой иммиграции.

Последний вывод подтверждается, в частности, позитивными сдвигами в отраслевой структуре занятых иностранного происхождения (табл. 5). Прежде всего материальное производство постепенно уступает свои позиции непроизводственной сфере, что сглаживает однобокость развития иностранной занятости. Уменьшается и концентрация рабочей силы в отраслях–“гигантах” строительстве, промышленности, сельском и лесном хозяйстве. Так, если к 1 января 1994 г. на их долю приходилось 97.0% всех иностранных рабочих, то спустя полгода – 92.9%, а к 1 января 1996 г. – 83.9%. Устойчивость сдвигов говорит об их закономерном, неслучайном характере. В табл.5 хорошо прослеживается тенденция к выдвижению на первый план таких “рыночных” отраслей, как кредитование и страхование материально–техническое обслуживание и сбыт, общая коммерческая деятельность. Иными словами, сдвиги в отраслевой структуре иностранной рабочей силы идут в соответствии с общим направлением трансформации российской экономики. Об этом же свидетельствует возросший удельный вес строительства, которое выступает в качестве авангардной отрасли, способной “потянуть” за собой все остальные. Нельзя не заметить, что Россия постепенно начинает перенимать позитивный опыт других стран. Имеется в виду возрастание “мощи” управления и образования – важнейших каналов, по которым передаются рыночные инновации. В этом же русле лежит факт появления в структуре иностранной рабочей силы за минувшие полтора года такой отрасли, как информационно–вычислительные услуги. Учитывая современные тенденции автоматизации и компьютеризации, широкое привлечение специалистов по компьютерным технологиям является необходимым и прогрессивным шагом в кадровой стратегии российского государства.

Таблица 5. Динамика отраслевой структуры иностранной рабочей силы, %

|

Отрасли народного хозяйства |

1 января 1994 г. |

1 июля 1994 г. |

1 января 1996 г. |

|

Материальное производство |

98.70 |

98.31 |

95.80 |

|

в том числе: |

|

|

|

|

строительство |

30.10 |

38.11 |

54.85 |

|

промышленность |

26.30 |

31.45 |

19.54 |

|

сельское и лесное хозяйство |

40.64 |

23.35 |

9.49 |

|

транспорт и связь |

0.67 |

3.16 |

5.81 |

|

торговля и общепит |

0.99 |

1.31 |

3.62 |

|

геологоразведочная деятельность |

– |

– |

1.94 |

|

информационно–вычислительные услуги |

– |

– |

0.31 |

|

материально–техническое снабжение и сбыт |

– |

– |

0.24 |

|

прочие отрасли материального производства |

– |

0.93 |

– |

|

Непроизводственная сфера |

1.30 |

1.69 |

4.20 |

|

в том числе: |

|

|

|

|

коммерческая деятельность |

– |

0.10 |

2.15 |

|

управление |

– |

0.15 |

0.57 |

|

образование |

0.11 |

0.37 |

0.54 |

|

жилищно–коммунальное хозяйство |

– |

0.52 |

0.39 |

|

здравоохранение и социальное обеспечение |

0.09 |

0.11 |

0.23 |

|

кредитование и страхование |

– |

0.09 |

0.16 |

|

культура и искусство |

– |

0.11 |

0.09 |

|

наука и научное обслуживание |

1.10 |

0.24 |

0.07 |

|

Всего |

100.00 |

100.00 |

100.00 |

Увеличилась и инфраструктурная составляющая иностранной рабочей силы. Возрос удельный вес иностранцев на транспорте и связи, а также в торговле и общественном питании. Поскольку традиционно эти отрасли недостаточно развиты, их подпитка зарубежными кадрами представляется более чем оправданной.

Следует обратить особое внимание на то, что за рассматриваемый период (с июля 1994 по январь 1996 г.) иностранная рабочая сила появилась в такой отрасли, как геолого–разведочная деятельность, причем ее приток оказался весьма резким (табл. 5). Проведение геолого–разведочных работ иностранными трудящимися косвенно указывает на тот глубокий интерес, который проявляют международные деловые круги к природным ресурсам нашей страны. Учитывая нехватку у России собственных финансовых средств на разведку недр и хронический дефицит инвестиций, данный факт может иметь далеко идущие позитивные последствия для ее социально–экономического развития.

Профессионально–квалификационный состав иностранной рабочей силы претерпел наибольшие колебания долевых показателей: по трем из пяти позиций были зафиксированы “развороты” наметившихся тенденций (табл. 6). Однако ранжирование профессионально–квалификационных групп практически не изменилось за исключением того, что в последний отчетный период группы специалистов редких профессий и специалистов высшего класса поменялись местами. По-видимому, профессионально–квалификационная структура 1996 г. окончательно “утряслась” и в дальнейшем будет характеризоваться незначительными флуктуациями долевых оценок “малых’ профессионально-квалификационных групп. В целом, несмотря на то, что сложившаяся структура распределения иностранных работников не может считаться прогрессивной прежде всего из-за слишком высокого удельного веса “грубой” рабочей силы, она представляется вполне естественной для нынешнего этапа развития экономики России.

Таблица 6. Профессионально-квалификационный состав иностранной рабочей силы, %

|

Группы занятых |

1 января 1994 г. |

1 июля 1994 г. |

1 января 1996 г. |

|

Занятые на малоквалифицированных, непрестижных и тяжелых работах |

87.00 |

91.04 |

90.12 |

|

Специалисты быстро развивающихся и приоритетных сфер |

4.80 |

3.85 |

3.66 |

|

Представители редких профессий |

2.40 |

0.80 |

0.41 |

|

Руководящий состав фирм и их подразделений |

5.30 |

4.29 |

4.89 |

|

Специалисты высшего класса и представители свободных профессий |

0.50 |

0.02 |

0.92 |

|

Всего |

100.00 |

100.00 |

100.00 |

Как и предсказывалось [1], продолжилось “освобождение” внешнетрудовой миграции от централизованных форм связей. Доля последних сократилась с 1994 по 1996 г. с 52 до 70.9%, а доля прямых контактов увеличилась с 48 до 79.1%. Сам по себе этот факт свидетельствует лишь о достижении определенной зрелости процесса, однако истинная проблема заключается в другом. Не подпадая под действие международных соглашений большинство трудящихся–иммигрантов оказываются “слабоуправляемыми”. Дело в том, что до сих пор отсутствует система нормативных актов (прежде всего федерального уровня) peгламентирующих все внешнемиграционные отношения [2, 3]. Хотя внешнетрудовые проблемы не достигли того размаха, который позволил бы говорить о кризисе в данной сфере, принятие соответствующих регулирующих мер ни в коем случае не следует откладывать.

Наиболее явственно миграционные волны в российской экономике переходного периода проявились при распределении трудящихся–иммигрантов по полу. Первоначальная “разведка” мужским населением ситуации на российском рынке труда сменилась массированным подтягиванием женской половины, после чего мужская часть постепенно снова возобладала и установилась к 1996 г. на естественной отметке 91.8%.

Собранная в 1996 г. информация о внешней трудовой миграции впервые позволила системно оценить структуру рассредоточения иностранной рабочей силы по российским регионам. Результаты расчетов представлены в табл. 7, из которой хорошо видны три региональных “кита”, поглощающих основную часть (77%) трудящихся-иммигрантов: Западно-Сибирский, Центральный и Дальневосточный районы. Еще пять регионов аккумулируют 20.2% иностранных работников: на долю трех аутсайдеров остается всего 2.5%. Таким образом, региональная неравномерность в рассредоточении иностранной рабочей силы очевидна. На наш взгляд, данный факт выходит за пределы чисто миграционной проблематики. Приток иностранцев детерминируется комплексом экономико–географических факторов. Это означает, что громадные различия в миграционной активности регионов являются лишь объективным отражением существующей дифференциации в уровне их развития. По всей вероятности, по мере нарастания рыночных процессов степень региональной миграционной неравномерности будет уменьшаться. Для сравнения в динамике региональной дифференциации при привлечении иностранной рабочей силы можно использовать либо традиционный [4], либо модифицированный коэффициент поляризации:

k = Nmin/Nmax (1)

где Nmin – сумма удельных весов нескольких регионов–аутсайдеров; Nmax – сумма удельных весов нескольких регионов–лидеров. Чем меньше коэффициент поляризации (1), тем выше миграционная неравномерность в привлечении иностранной рабочей силы. Границы k в процентном исчислении – 0%; 100% (строго говоря, исходя из формулы (I), показатель k было бы правомерней называть коэффициентом равномерности). Расчет для табл. 7 показывает, что коэффициент поляризации составлял всего 3.3%.

Таблица 7. Региональная структура иностранной рабочей силы на 1 января 1996 г., %

|

Район России |

Удельный вес в общей численности иностранной рабочей силы |

|

Западно–Сибирский |

35.83 |

|

Центральный |

30.09 |

|

Дальневосточный |

11.38 |

|

Восточно–Сибирский |

5.46 |

|

Центрально–Черноземный |

4 79 |

|

Уральский |

3.47 |

|

Северо–Кавказский |

3.33 |

|

Северо–Западный |

3.15 |

|

Поволжский |

1.80 |

|

Северный |

0.68 |

|

Волго–Вятский |

0.02 |

|

Всего |

100.00 |

Касаясь практических вопросов импорта иностранной рабочей силы, можно однозначно утверждать: хотя по-настоящему серьезные проблемы в этой области пока не наблюдаются, определенные сложности возникают почти во всех регионах. Главное – это нарушение регистрационных норм: несвоевременная регистрация и продление разрешений на работу в России; использование иностранцев фирмами, не имеющими на это право, и т.п. В результате растут масштабы нелегальной трудовой миграции, которая лишь по Москве составляла в 1995 г. 400 тыс. человек. Как показала, например, проведенная в столице ревизия, только на одной турецкой фирме “Гаранти Коза” нелегально трудились 1114 человек. Зафиксированы также нарушения сроков при оплате залогов, предназначенных для возвращения иностранных работников на родину. А в Челябинской области классическая проблема переходного периода – неплатежи – коснулась и иностранцев: китайские овощеводы испытали на себе задержки заработной платы. Еще более острые ситуации возникают при хронической неплатежеспособности предприятий–реципиентов, находящихся на грани банкротства.

Постепенно у российской стороны сформировался довольно выгодный для “дальних” иммигрантов внешнетрудовой миграционный менталитет. В областных администрациях полагают, что привлечение работников из дальнего зарубежья предпочтительнее, чем из ближнего, поскольку последние стремятся осесть в России на постоянное место жительства, тогда как первые считают свое пребывание в стране временным. Кроме того, в условиях хронического недофинансирования многие российские организации вынуждены сокращать численность персонала, отправлять людей в неоплачиваемые отпуска, вводить режим неполного рабочего дня. На этом фоне многие отечественные заказчики предпочитают иметь в качестве исполнителей иностранные фирмы (особенно это характерно для строительства), что вызывает напряжение на российском рынке труда.

Наиболее важным институциональным изменением в сфере внешней трудовой миграции является возложение с 1994 г на субъекты Российской Федерации функции по регулированию привлечения иностранной рабочей силы (ранее внешнетрудовое миграционное регулирование проводилось исключительно на общегосударственном уровне). В настоящее время многие крупные города, края, области и республики страны принимают собственные внешнетрудовые миграционные нормативные акты, что, на наш взгляд, является стратегической ошибкой правительства (рациональный механизм взаимодействия федеральных и местных органов исполнительной власти в миграционной сфере предложен в [5]). С такой точкой зрения солидарны органы управления многих российских областей.

Возникшие миграционные проблемы активизировали деятельность специализированных служб. Это проявляется в следующих фактах: систематических миграционных ревизиях; лишении въездных виз иностранных сотрудников; наложении штрафных санкций на руководителей фирм; межведомственном сотрудничестве миграционных служб, отделов виз и регистрации Министерства внутренних дел, пограничных служб, служб и центров занятости, профсоюзов, служб санэпиднадзора, налоговых инспекций, городских регистрационных палат; введении конкурсной системы (тендеров) по передаче строительных объектов на выполнение фирме, победившей в конкурсе, и т.п.

Резюмируя сказанное выше, хотелось бы подчеркнуть, что в настоящее время иностранная рабочая сила представляет для России не очаг опасности, как это часто считается, а скорее, благо, поскольку ее присутствие способствует ускорению рыночных преобразований в вялотекущей кризисной обстановке. Все разнообразие факторов, повлиявших на решение хозяйствующих субъектов о привлечении иностранной рабочей силы, полностью укладывается в триединую формулу: “лучше быстрее, дешевле”. Действительно, работы выполняемые иностранцами отличаются более высоким качеством, максимально сжатыми фоками завершения и относительной дешевизной по сравнению с работами, выполняемыми соотечественниками. Такое положение дел заставляет российских предпринимателей и работников “подтягиваться” под те стандарты, которые несет с собой иностранная рабочая сила.

Рассмотрим теперь ситуацию, сложившуюся в области трудовой эмиграции. На начало 1996 г. российские кадры “расползались в 22 страны дальнего зарубежья, а их число возросло в 3.2 раза. По сравнению с иностранной рабочей силой, для которой аналогичный показатель составил 1.9, экспорт россиян идет опережающими темпами. Это выразилось в соотношении “импорт/экспорт” рабочей силы, имевшего следующую динамику: 90.7, 57.7 и 33.4%. Однако до сих пор численность наших работников, выезжающих за рубеж, составляет лишь 3% от численности трудящихся–иммигрантов, что говорит о зародышевом состоянии экспорта трудовых ресурсов. И хотя уже оформилась третья волна работников–эмигрантов, характеризующаяся географической и профессиональной деверсификацией, сама эта волна еще слишком слаба. В дальнейшем качественных сдвигов в эмиграционном процессе не произойдет; в основном он будет просто набирать обороты и размах практически по всем направлениям, то есть претерпевать чисто количественные изменения.

Анализ геополитической структуры экспортируемой российской рабочей силы показывает, что ее концентрация по странам–реципиентам еще выше, чем для импортируемой (табл. 8), причем никакой явной географической закономерности в ее рассредоточении пока не просматривается. Единственное, что бросается в глаза, – это выбор нашими соотечественниками комфортных зон с точки зрения природно–климатических условий. Примечательно, что сейчас полностью отсутствует какая-либо географическая корреляция между странами–донорами и странами–реципиентами, то есть наши работники направляются именно в те страны, откуда рабочая сила в Россию практически не поступает. Таким образом, налицо географическая асимметрия потоков импортируемой и экспортируемой рабочей силы, что приводит к довольно сложному международному “круговороту” трудовых ресурсов.

Таблица 8. Геополитическая структура экспортируемой российской рабочей силы на 1 января 1996 г., %

|

Страны–реципиенты |

Удельный вес в общей численности трудящихся–эмигрантов |

|

Кипр |

49.69 |

|

Греция |

17.71 |

|

Багамские острова |

6.76 |

|

Мальта |

5.13 |

|

Германия |

4.71 |

|

Либерия |

2.92 |

|

Иран |

2.25 |

|

Панама |

1.99 |

|

Япония |

1.74 |

|

КНДР |

1.74 |

|

Прочие |

5.36 |

|

Всего |

100.00 |

Сказать что-либо точно о поло–возрастном, профессионально–квалификационном и отраслевом составе российских трудящихся–эмигрантов пока не представляется возможным из-за скудности имеющейся информации. Что касается основных факторов, тормозящих полноценное “раскручивание” внешнетрудовой эмиграционной активности, то, во-первых, камнем преткновения является слабое знание языка той страны, куда едут работники. Это автоматически “отсекает” подавляющую часть претендентов, независимо от их профессионально–квалификационных и личностных качеств. По данным региональных служб, ограничения по возрасту, здоровью и прочим показателям менее значимы при “просеивании” соотечественников.

Во-вторых, поистине убийственное влияние на экспорт рабочей силы оказывает инфраструктурная неподготовленность страны. По нашим приблизительным оценкам более 90% всех российских эмигрантов трудоустроились с помощью посреднических частных агентств. Однако в последнее время создание таких агентств явно затормозилось (на начало 1996 г. их насчитывалось лишь 100 [6]), а многие из тех, которые уже существуют, практически бездействуют. По-видимому, коммерческая деятельность по трудоустройству российских граждан за рубежом сейчас должна носить не самостоятельный характер, а фигурировать в качестве одного из направлений деятельности крупных фирм. На наш взгляд, это эффективно достигается в рамках туристических фирм и крупных коммерческих структур, имеющих широкие международные связи. В отношении государственных служб, работающих с трудящимися–эмигрантами, наблюдается стандартная картина – неподготовленность персонала этих служб для подобной работы (незнание иностранных языков, неумение проводить соответствующие тесты и отбор претендентов и т.п.) и нехватка денег на их подготовку.

В-третьих, имеются серьезные трудности “бюрократического” характера. Это, в частности, длительность сроков оформления выездных документов в консульствах; в раде регионов страны при самостоятельном трудоустройстве человека за рубежом ему необходимо выехать в Москву для оформления необходимых документов, что также сопряжено с большими финансовыми и временными издержками.

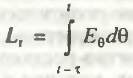

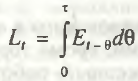

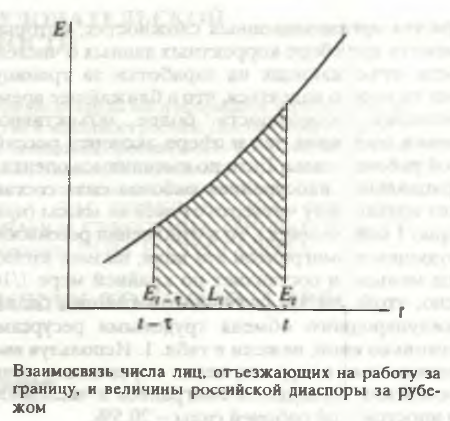

Теперь коснемся одного тонкого момента, который частично поднимался в [1]. Дело в том, что при оценке величины экспорта отечественной рабочей силы необходимо различать следующие два показателя: численность выехавших на заработки на момент отчета по сравнению с предыдущим периодом – Еt численность российских лиц, работающих за рубежом на момент отчета, – Lt, где t – отчетный период. Величины Еt и Lt связаны между собой простым соотношением:

(2)

(2)

или в несколько иной форме

(3)

(3)

где  – средний срок заключенных трудовых контрактов с российской рабочей силой [1]. Графически взаимосвязь показателей Еt и Lt показана на рисунке, где штриховкой обозначена величина Lt.

– средний срок заключенных трудовых контрактов с российской рабочей силой [1]. Графически взаимосвязь показателей Еt и Lt показана на рисунке, где штриховкой обозначена величина Lt.

Различия между двумя показателями представляются важными прежде всего потому, что непосредственному статистическому учету поддается в основном только показатель Еt. Для определения Lt необходимы сведения не только о потоке отъезжающих на заработки за рубеж, но и о потоке возвращающихся оттуда. К сожалению, это практически невозможно, в связи с чем на основе отчетных данных можно оценить лишь среднюю величину периода работы российских трудящихся за рубежом (то есть средний срок заключаемых контрактов), после чего расчетным путем определить численность российской диаспоры за рубежом – Lt.

Соотношение (2) приоткрывает выход к исследованию интересных динамических эффектов в формировании эмиграционных волн. Например, при слабо выраженных синусоидальных тенденциях показателя Еt величина Lt может иметь резко очерченный колебательный рисунок за счет резонансных эффектов и наоборот.

Четкое разграничение двух упомянутых показателей представляется важным методологическим моментом и при оценке истинных масштабов трудовой эмиграции. Так, если предположить, что численность российских граждан, выезжающих на заработки за рубеж, равномерно возрастала в течение 1995 г., а средний срок контракта составлял не менее двух лет, то масса российских трудящихся–эмигрантов на 1 января 1996 г. достигала 20.3 тыс. человек, составляя 8.2% от объема иностранной рабочей силы на территории России. Таким образом, первичная информация о состоянии дел в области трудовой эмиграции требует дополнительной количественной обработки для уяснения истинной картины.

В настоящее время всеми региональными ведомствами отмечается факт неудовлетворительного состояния в учете даже исходной величины Еt.

При тех организационных сложностях, которые имеются при сборе корректных данных о численности отъезжающих на заработки за границу вряд ли можно надеяться, что в ближайшее время возникнет возможность более объективной оценки состояния дел в сфере экспорта российской рабочей силы. Если по имеющимся оценкам официальная иностранная рабочая сила составляет только одну четверть от всей ее массы (примерно 1 млн. человек), то в отношении российских трудящихся–эмигрантов эта доля, на наш взгляд еще меньше и составляет по крайне и мере 1/10. Ясно, что с учетом сказанного истинный баланс международного обмена трудовыми ресурсами несколько иной, нежели в табл. 1. Используя введенные нами поправки, легко пересчитать долю российских трудящихся–эмигрантов в численности иностранной рабочей силы – 20.5%.

Подчеркнем, что приведенные нами цифры нельзя рассматривать в качестве “чистых’’ и окончательных; скорее, это лишь оценки, которые демонстрируют свою работоспособность в основном при анализе складывающихся тенденций. Ко всех “точечным” оценкам нужно подходить чрезвычайно осторожно.

Однако в любом случае предпринятый нами анализ позволяет наверняка утверждать, что внешняя трудовая миграция в части импорта рабочей силы приобрела достаточно зрелые формы. Развитие экспорта рабочей силы, наоборот, сильно отстает и пока находится в эмбриональном состоянии. Соответственно основное внимание государства должно постепенно переключаться на проблемы активизации “обратного” канала внешнетрудовой миграции, а именно – трудовой эмиграции.

Литература

1. Балацкий Е.В. Перспективы внешнетрудовой миграции //Деловой мир. 1994. 19–25 декабря.

2. Балацкий Е.В. Работа за рубежом – по закону или без? // Социальная защита. 1996. №1.

3. Балацкий Е.В. Миграция не в ущерб демократии // Инженерная газета. 1996. №11(748).

4. Мартынов Д.Я. Курс общей астрофизики. М.: Наука, 1988.

5. Балацкий Е.В. Международная трудовая миграция // Вестник РАН. 1995. №2.

6. Емтяков В., Завялов С. Работа за границей // Миграция. 1996 г. №1.

[1] Соотношения (2) и (3) имеют свои дискретные эквиваленты. Так, (2) может быть записано в виде: .png) .

.

Официальная ссылка на статью:

Балацкий Е.В. Внешнетрудовые миграционные волны в экономике переходного периода// «Вестник Российской академии наук», Том 67, №5, 1997. С.395–402.