В период становления в России экономики рыночного типа резко активизировались проблемы анализа, прогнозирования и оценки эффективности развития государственного сектора. На сегодняшний день можно констатировать отсутствие четкого понимания масштабов деятельности, которую ведет государство, а также тенденций происходящего разгосударствления. Практически полностью отсутствует связь между государственными затратами и получаемыми от них социально–экономическими результатами. Все это способствует злоупотреблениям в сфере государственных финансов, дезориентирует макроэкономическую политику, не позволяя определить позиции государства в различных сферах деятельности, а, следовательно, и основные экономические и политические приоритеты.

Данное положение вызвано многими факторами, среди которых немаловажное значение имеет отсутствие адекватного методологического и методического инструментария, позволяющего оперативно отслеживать и оценивать ситуацию.

Категориальный аппарат. Чтобы корректно измерить масштабы государственного (общественного) сектора и объективно оценить результативность его функционирования, прежде всего необходимо уточнить некоторые базовые понятия.

На наш взгляд, следует четко разделять понятия государственного (общественного) сектора экономики, государственной собственности и государственных финансов. Необходимость введения дополнительных дефиниций вызвана прежде всего отсутствием в данной области унифицированного, общепринятого категориального аппарата. Это касается не только отечественной, но и западной экономической науки. Более того, в настоящее время имеются не только разночтения в понимании некоторых явлений, но недопустимое смешение понятий. Так, например, довольно часто используется “расширенная” трактовка государственного сектора, в соответствии с которой последний – это не только сфера государственной собственности, но также бюджет и другие ресурсы, находящиеся в распоряжении государства [1]. На наш взгляд, это не совсем верно и лишь уводит от количественной определенности данных понятий.

В ряде случаев, чтобы очертить сферу деятельности государственного сектора экономики, используются критерии общественной полезности и общего интереса. Однако, как справедливо отмечает Р.Барр, такая концепция туманна и трудноуловима, так как содержание указанных критериев может меняться [2]. Кроме того, поправка на общий интерес сейчас вводится в большое число традиционных видов деятельности частного сектора.

Существуют и другие наборы критериев, которые позволяют так или иначе вычленить государственный сектор из общей массы хозяйственных объектов. Однако все эти подходы на практике оказываются, как правило, также малоэффективными, а зачастую и просто неработоспособными.

В соответствии с нашим пониманием, которое в последнее время разделяется многими макроэкономистами, критерием отнесения конкретного хозяйственного объекта к государственному сектору является факт административного управления государства деятельностью данного объекта. Соответственно, к государственному сектору экономики относятся государственные предприятия, организации и учреждения.

Таким образом, государственное предприятие (организация, учреждение) – это предприятие (организация, учреждение), структура и функционирование которого полностью контролируются государством. При этом государственные предприятия и организации участвуют в рыночном обмене, а государственные учреждения – нет. Сказанное позволяет сформулировать искомые определения государственного сектора экономики и государственной собственности.

Государственный сектор экономики – это совокупность государственных предприятий, организаций и учреждений. Соответственно, негосударственный (частный) сектор состоит из прочих хозяйственных объектов.

В отличие от государственного сектора государственная собственность – это все материальное и нематериальное имущество, находящееся в распоряжении государства. Соответственно, негосударственная (частная) собственность включает все остальное имущество страны.

Последнее понятие, которое является традиционным, – государственные финансы (расходы). Это совокупность всех статей расходов в государственном бюджете. Государственные финансы (расходы) могут направляться на финансирование как государственных, так и частных предприятий и организаций без каких-либо долевых ограничений. Типичный пример – государственный заказ, размещающийся среди государственных и частных хозяйственных объектов.

Прокомментируем введенные понятия. Три группы категорий – государственный сектор, государственная собственность и государственные финансы – отражают различные аспекты деятельности государства. При этом все три понятия являются взаимопересекающимися, что не позволяет их рассматривать автономно друг от друга. Однако между ними имеются сущностные различия. Так, например, понятие государственной собственности статично по своей природе и с количественной точки зрения характеризует кумулятивный (накопленный) материально–вещественный потенциал государства. Следовательно, государственная собственность сама по себе нефункциональна. Государственный сектор, наоборот, внутренне динамичен, так как представляет собой совокупность действующих экономических объектов. Таким образом, учитывая критерий функциональности, положенный в основу понятия государственного сектора, последний характеризует текущий материально–вещественный потенциал государства. Что же касается понятия государственных расходов, то оно также базируется на критерии функциональности и в количественном плане отображает текущий финансовый потенциал страны.

Критерии отнесения хозяйственных объектов к государственному сектору экономики. Отсутствие ясного представления о функционировании государственного сектора экономики связано прежде всего с тем, что статистические органы до сих пор не имеют четкой методики по вычислению масштабов государственного сектора. Основная проблема здесь заключается в отсутствии ясности, какие хозяйственные объекты должны быть отнесены к государственным, а какие – к частным. Возникают разночтения и при исчислении результатов деятельности хозяйственных структур, которые находятся в смешанной собственности государства и частных предпринимателей. Ниже будут представлены некоторые методические рекомендации, которые позволяют подойти к решению указанной проблемы.

Основанием отнесения хозяйственного объекта к государственному сектору является: преобладание государственного участия в его уставном капитале; соответствующий договор, заключенный между государством и хозяйственным объектом; изначальный статус хозяйственного объекта, зафиксированный в его уставе; преобладание государственной доли акционерной собственности объекта. Во всех указанных случаях государство имеет возможность определять решения, принимаемые руководством данного хозяйственного объекта.

Такое понимание процесса созвучно п. 1 ст. 105 Гражданского кодекса РФ [3]. Данная статья фиксирует статус дочернего хозяйственного объекта, что имеет очевидную аналогию с государственным предприятием, которое, по образному выражению Ф.Перру, выступает в качестве неких дочерних “продолжений государства”.

При смешанной (акционерной) форме собственности критерием отнесения конкретного предприятия к государственному сектору является факт преобладания доли собственности предприятия (более 50%), находящейся в распоряжении государства. Данный вопрос решается на основе анализа структуры акционерного капитала, т.е. выявления доминирующего собственника – частного или государства.

Прокомментируем фигурирующую выше граничную цифру в 50%. В ряде случаев контрольный пакет акций составляет значительно более скромную величину – 15–25%. На первый взгляд можно предположить, что обладание государством такой доли акционерного капитала уже позволяет говорить о его доминировании в управлении фирмой. Однако подобные оценки ни в коей мере не могут служить ориентиром при отнесении конкретного объекта к государственному сектору. В данном случае важна формальная юридическая корректность, что может иметь место только при государственной доле более 50%. Заметим, что и с содержательной точки зрения только такой подход может считаться правомерным, так как на практике не исключены случаи, когда среди частных акционеров достигнуто полное единство при высокой акционерной активности. В этом случае государственные голоса оказываются в меньшинстве и собранием акционеров принимаются решения, санкционированные совокупным частным собственником.

Из сказанного не вытекает, что все негосударственные структуры однородны. Учитывая, что они могут иметь разную долю собственности, данный факт можно использовать для дополнительного анализа эффективности функционирования предприятий с разной глубиной приватизации.

Как уже отмечалось, государственная собственность – это собственность государственных и частных предприятий и учреждений, которая принадлежит государству, а также часть национального богатства, находящаяся в ведении государства. При смешанной (акционерной) форме собственности конкретного хозяйственного объекта доля государственной собственности в нем равна доле акционерного капитала, находящегося в руках государства.

Из сказанного ясно, что количественные оценки государственного сектора и государственной собственности в реальности могут очень сильно различаться, что особенно актуально для начальных периодов приватизационной кампании. В настоящее время указанное различие двух понятий остается актуальным.

Алгоритм оценки масштабов государственного сектора. Раскроем более подробно то, каким образом должна производиться экономическая калькуляция, позволяющая выйти на обобщающие оценки масштаба государственного сектора экономики.

Для расчета основных показателей масштаба и эффективности государственного сектора достаточно самого узкого круга отчетных показателей. Для более полного учета и анализа различных сторон деятельности государственных предприятий статистическая отчетность может детализироваться сколь угодно сильно. Именно это было сделано, в частности, Институтом экономических проблем переходного периода при сравнении эффективности функционирования государственных и приватизированных предприятий [4]. Однако для интегральной оценки доли государственного сектора в экономике страны достаточно исходить из того факта, что все издержки и производственные результаты государственных предприятий, организаций и учреждений в сумме составляют соответственно затраты и результаты в государственном секторе.

При отнесении предприятия к государственному все экономические показатели, характеризующие его деятельность, не подлежат делению и должны фигурировать в статистике по позиции государственного сектора. Еще раз подчеркнем, что сказанное относится как к производственным издержкам (затраты труда, сырья, энергии, фондов, инвестиций и т.п.), так и к результатам производства (объему выпуска, задолженности, массы прибылей и т.п.).

Обоснованием данного принципа служит тот факт, что любое предприятие функционирует как цельная экономическая единица, управляемая либо государством, либо частным (коллективным или индивидуальным) собственником. В подобной ситуации было бы просто абсурдно пытаться выделить какие-то доли продукции или затрат государственного предприятия в качестве частных, так как таковые в производственном процессе целиком и полностью подчинены государственным интересам.

Совершенно иная ситуация характерна для государственной собственности, обобщенную оценку которой можно получить, лишь просуммировав ее отдельные “куски” по всем предприятиям народного хозяйства.

Отсюда вытекает чрезвычайно важный вывод, а именно: в обозримой перспективе объективные макроэкономические оценки масштаба и эффективности функционирования могут быть получены в основном для государственного сектора экономики, а не для государственной собственности. Это связано с тем, что при калькулировании показателей по государственному сектору не возникает проблем, связанных с их несопоставимостью. Действительно, в данном случае происходит суммирование аналогичных стоимостных и натуральных показателей для различных предприятий, что не вызывает серьезных методических проблем. Для государственной собственности ситуация диаметрально противоположная. Это связано с тем, что итоговая оценка объема общественной собственности может быть выражена только в стоимостной форме. Кроме того, для получения таковой необходимо иметь ее сопоставимые стоимостные оценки по каждому народнохозяйственному объекту, что на практике практически нереализуемо по следующим причинам.

Во-первых, неясно, что входит в состав собственности по каждому хозяйственному объекту, т.е. какие бухгалтерские статьи должны суммироваться. Во-вторых, неочевидно, по какой стоимости должны учитываться фонды предприятия: по первоначальной, остаточной или рыночной. В-третьих, стоимостные оценки по всем объектам должны быть синхронизированы во времени, т.е. должны исчисляться на определенную дату. В-четвертых, в руках государства находятся такие объекты, которые пока вообще не имеют адекватного стоимостного выражения. К их числу относятся земельные угодья, лесные массивы, водоемы, музеи и т.п.

Из сказанного понятно, что определение масштабов государственной собственности возможно только на основе проведения единовременного тотального аудита. При этом среди указанных четырех причин, затрудняющих оценку масштабов государственной собственности, первая и вторая подлежат практическому решению, третья труднопреодолима, четвертая вообще практически неразрешима. Все это подводит к пониманию, что основные усилия по мониторингу и анализу государственного участия в экономике должны быть сконцентрированы на оперативной оценке масштабов государственного сектора.

Отдельного обсуждения заслуживает вопрос, связанный с запасами предприятий. Дело в том, что оценка полных результатов деятельности хозяйственного объекта предполагает учет как реализованной продукции, так и имеющихся запасов. Однако оценка последних представляет собой отдельную, весьма сложную проблему из-за отсутствия достоверной информации о том, насколько ликвидны возникшие товарные запасы и по каким ценам они могут быть реализованы. Решение такого комплекса проблем предполагает периодический аудит и, следовательно, связано с большими финансовыми и организационными сложностями, которые эквивалентны сложностям, связанным с оценкой государственного имущества (собственности). В этой связи, на наш взгляд, при исчислении результатов деятельности предприятия (как государственного, так и частного) следует учитывать только объем реализованной продукции; объем накопленных запасов не учитывается при исчислении итоговых показателей. Обоснованием сказанного может служить тот факт, что запасы не могут выступать в качестве активного результата производственного процесса до момента их окончательной реализации, так как любые запасы готовой и промежуточной продукции – это всего лишь потенциал, который в ряде случаев может оказаться невостребованным и вследствие этого превратиться в обычные производственные потери.

Подчеркнем, что в общем случае запасы, как и реализованная продукция предприятия, не могут быть разделены на государственные и негосударственные. Если объем запасов хозяйственного объекта все же удается количественно оценить, то полученная цифра должна полностью пойти либо на счет государственного сектора, либо на счет негосударственного сектора. Информация о товароматериальных ценностях в разрезе частного и государственного сектора имеет большое аналитическое значение при сравнении результатов функционирования этих секторов.

Остановимся коротко на вопросе по поводу исчисления довода, который получает государство, участвуя в экономической жизни страны. Таковой складывается из двух величин: из доходов от функционирования государственного и частного секторов. И в том, и в другом случае сумма доходов определяется исходя из доли собственности государства в соответствующих предприятиях, если иное не оговорено специальными договорами и положениями. Наиболее ярко этот принцип проявляется применительно к смешанным формам собственности, когда финансовый результат (прибыль, выплачиваемая в виде дивидендов) распределяется между частным собственником и государством в соответствии с их долями в акционерном капитале. Однако непосредственного отношения данная проблема к оценке масштабов государственного сектора не имеет.

Таким образом, между показателями государственной собственности и государственного сектора имеется сложная диалектическая связь. С точки зрения статистики и учета макроэкономическому измерению поддается именно государственный сектор, тогда как масштабы государственной собственности оценить гораздо сложнее. Вместе с тем, на микроуровне государственный сектор “отфильтровывается” благодаря данным о государственной собственности.

Организационные предпосылки измерения масштабов государственного сектора. Исходя из вышесказанного ясно, что для определения того, к какому сектору экономики относится тот или иной хозяйственный объект, необходимо иметь четкое представление о его статусе и структуре собственности. Это означает, что отчетность предприятий должна быть дополнена таким образом, чтобы дать возможность органам статистики безболезненно обработать первичную информацию, провести соответствующую калькуляцию и выйти на обобщающие цифры. На практике данная проблема выступает в следующих двух аспектах:

– отбор предприятий и организаций, однозначно являющихся государственными в силу своего изначального статуса;

– отбор предприятий и организаций со смешанной формой собственности, которые тем не менее также являются государственными.

Остановимся более подробно на втором аспекте проблемы.

Дело в том, что в своем изначальном виде данные о структуре собственности хозяйственного объекта носят несистематизированный вид. Так, например, держателем акций одной фирмы может являться другая фирма, статус которой нигде в официальной отчетности не фигурирует. В этом случае непонятно, к какому классу (государственному или частному) относится данный акционер, а следовательно, неясно, в какую категорию попадает его акционерный капитал, что не позволяет корректно определить долю капитала, находящегося в руках государства. В свою очередь из-за размытости доли государственной собственности предприятия нельзя определить его окончательный статус. Аналогичная ситуация возникает в отношении статуса учредителей юридического лица. Сказанное можно дополнить, указав на тот факт, что собственники предприятия также могут иметь своих собственников, статус которых не определен.

Таким образом, статистический учет требует, чтобы все хозяйственные объекты страны были официально классифицированы на частные и государственные. Причем из сказанного ясно, что такая классификация должна проходить в два этапа. Первый – группировка тех объектов, статус которых не вызывает сомнения из-за полной определенности характера их собственника или деятельности. Второй – группировка оставшихся объектов исходя из статуса их учредителей и акционеров (последние учитываются на первом этапе). Таким образом, при последовательном проведении подобной акции все предприятия страны, несмотря на взаимную “повязанность”, будут классифицированы на две группы: частные и государственные.

Сказанное подводит к тому, что каждое предприятие должно предоставлять в органы Госкомстата РФ специальную информацию о своем статусе. При этом в перспективе статус большинства хозяйственных объектов достаточно жестко закрепляется при их регистрации. Исключение составляют акционерные общества, статус которых является “плавающим” из-за возможности его естественного изменения на различных этапах жизненного цикла предприятия.

Особого комментария заслуживает ситуация, когда позиции государственного и частного секторов в акционерном или учредительном капитале оказываются в абсолютном равновесии – 50x50. С теоретической точки зрения такая возможность не исключена. Это касается прежде всего стадии регистрации фирмы при распределении паев. Подобный исход событий должен быть предотвращен с помощью соответствующих административных запретов, которые могут быть оформлены специальным положением министерства экономики РФ. Основным лейтмотивом такого постановления должна стать идея о присвоении однозначного статуса вновь образуемому предприятию, если таковое не является акционерным обществом. Акционерное равновесие на практике фактически исключено, в связи с чем вводить какие-либо санкции в отношении такой ситуации не следует. Если все же такая ситуация возникнет, то, на наш взгляд, органы Госмкостата РФ вправе решить этот вопрос по своему усмотрению.

Очевидно, что присвоение статуса хозяйственным объектам должно быть синхронизировано во времени. На наш взгляд, целесообразно проводить учет государственных объектов по состоянию на 1 число каждого квартала. В этом случае предполагается, что зафиксированная структура действует в течение всего текущего квартала. Разумеется, что это не совсем верно, однако более тонкий учет, по-видимому, невозможен. Кроме того, произошедшие за текущий квартал изменения будут зафиксированы в начале следующего квартала, что создает методологическую преемственность всей системы учета. Получение годовых значений показателей производится с помощью простого суммирования квартальных данных.

Организационные формы хозяйственных объектов и их статус. Все хозяйственные структуры могут быть дифференцированы по двум направлениям: на коммерческие и некоммерческие; на государственные и негосударственные. Понятие негосударственных хозяйственных объектов, на наш взгляд, является более удачным и корректным синонимом понятия частных структур, чем и вызвано его введение. В свою очередь вся масса государственных юридических лиц, ведущих деятельность в России, может быть условно разбита на три группы объектов: статус которых изначально ясен и незыблем; статус которых зависит от содержания их устава и учредительных документов; объекты, статус которых непостоянен и зависит от структуры распределения совокупного собственника.

Соответственно, для первой группы предприятий присваиваемый им статус имеет долговременный характер и не меняется на протяжении жизненного цикла предприятия. Статус второй группы также достаточно стабилен и дискретно меняется в случае организационных изменений предприятий (перерегистрация, перегруппировка паевых взносов и т.п.). Для третьей категории объектов статус принципиально динамичен, что предполагает его оперативный мониторинг. Следовательно, для этой группы юридических лиц статус действует лишь в течение строго установленных временных границ (например, в течение 1 квартала).

Проанализируем различные типы организационных форм, предусмотренные Гражданским кодексом РФ, с точки зрения приведенной выше классификации.

К первой группе хозяйственных объектов относятся унитарные предприятия, артели (производственные кооперативы), потребительские кооперативы и объединения (общественные и религиозные организации). При этом унитарные предприятия, включая государственные и муниципальные (как казенные предприятия, так и предприятия, основанные на праве хозяйственного ведения), относятся к государственному сектору экономики, в то время как кооперативы и объединения попадают в категорию негосударственных объектов. В качестве комментария укажем, что такие специфические образования, как ассоциации и союзы, вообще могут не рассматриваться при статистической оценке, так как составляющие их хозяйственные структуры имеют самостоятельный статус и должны быть учтены на предыдущей стадии анализа.

Ко второй группе относятся хозяйственные товарищества (полные и коммандитные), хозяйственные общества с ограниченной и дополнительной ответственностью, фонды и учреждения. Хозяйственные товарищества и хозяйственные общества, как правило, относятся к негосударственному сектору экономики.

Третья группа включает акционерные общества (как открытые, так и закрытые).

Таким образом, реальные проблемы статистического учета возникают в основном для объектов второй и третьей групп. Однако, как явствует из вышесказанного, именно эти группы являются наиболее многочисленными.

Система показателей для оценки масштабов деятельности государства. Для оценки масштабов государственного сектора совершенно недостаточно какого-либо одного “первичного” показателя, так как по различным пунктам экономической деятельности позиции государства могут сильно варьироваться. Так, например, к 1979 г. в Великобритании на долю национализированного сектора приходилось 12% валового внутреннего продукта и лишь 8% общей численности занятых [5]. Во Франции в 1965 г. предприятия государственного сектора давали около 8% ВВП, в то время как общая сумма их капиталовложений составляла более 17% валовых инвестиций всей экономики [6]. В США доля государственной собственности составляет около 20% национального богатства, а удельный вес государственных расходов в ВВП – 23%.

В основу формирования системы показателей должны быть положены два исходных методологических принципа. Первый (принцип полноты) – искомая система должна давать достаточно полное представление о масштабах участия государства в экономической жизни страны. Второй (принцип простоты) – система показателей должна быть предельно компактной, включать только самые важные экономические характеристики, ибо в противном случае возрастает опасность “утонуть” в малозначащих частностях и деталях на стадиях как подготовки, так и анализа искомого массива информации.

Из сказанного выше легко просматривается та система макропоказателей, которая необходима для оперативной (погодовой) оценки масштабов деятельности государства. Перечислим их.

1. Удельный вес продукции и услуг государственного сектора в ВВП – Кпрод=D/Y, где D – добавленная стоимость, произведенная в государственном секторе в текущих ценах; Y – валовой внутренний продукт (ВВП) страны в текущих ценах.

В ряде случаев, когда оценка Kпрод по техническим причинам затруднена (нехватка информации для определения величины добавленной стоимости государственного сектора), можно рассчитывать альтернативную величину Кпрод,альт, которая в данном случае совершенно правомерно может использоваться в качестве “заменителя” коэффициента Кпрод. Показатель Кпрод,альт имеет вид: Кпрод,альт=DO/X, где DO – продукция, произведенная и реализованная государственным сектором (в текущих ценах); X – совокупный валовой продукт в текущих ценах (ВВП плюс материальные затраты в виде так называемого промежуточного потребления).

Коэффициенты Кпрод и Кпрод,альт показывают масштабы государственного сектора с точки зрения результатов его деятельности. Разумеется, оценка указанных показателей может проводиться как для государственного сектора в целом, так и для государственных предприятий и учреждений в отдельности.

2. Удельный вес занятых в государственном секторе экономики в общей численности занятости – Kзан=LО/L, где LО – численность занятых в государственном секторе; L – общая численность занятых в народном хозяйстве.

Коэффициент Кзан характеризует ресурсную мощь государственного сектора, а именно: степень поглощения им рабочей силы. Здесь также оценка Кзан может вестись в разрезе как государственных предприятий, так и государственных учреждений.

3. Удельный вес инвестиций в государственный сектор в общем объеме народнохозяйственных инвестиций – Кинв =I0/I, где I0 – объем инвестиций в текущих ценах, произведенных в государственный сектор экономики; I – общий объем инвестиций в текущих ценах.

С помощью коэффициента Кинв оцениваются “двигательные” возможности государства и “долгосрочный” потенциал, заложенный в государственном секторе. Это вытекает из самого понятия инвестиций, которые создают предпосылки для дальнейшего динамичного развития национальной экономики. Как и в предыдущих случаях, Кинв может исчисляться отдельно по линии государственных предприятий и учреждений. Более того, все три показателя Кпрод, Кзан и Кинв могут исчисляться в отраслевом и региональном разрезах.

Как указывалось выше, значения всех трех коэффициентов Кпрод, Кзан и Кинв на практике, как правило, сильно различаются. В результате возникает проблема неоднозначности оценки масштабов государственного сектора. Для решения этой проблемы в международной практике используется синтетический показатель, позволяющий получить усредненную оценку доли государственного сектора в национальной экономике. В соответствии с такой методологией

(1)

(1)

где Кинт – интегральный показатель удельного веса государственного сектора в экономике. Как видно из формулы (1), интегральный коэффициент представляет собой среднеарифметическую величину трех частных коэффициентов Кпрод, Кзан и Кинв. При всей своей формальной нестрогости показатель Ккнт позволяет выйти на более или менее однозначную, количественно определенную оценку масштаба государственного сектора. В содержательном плане показатель Кинт отождествляется с вкладом государственного сектора в экономику страны. Расчеты по формуле (1) позволяют проранжировать различные страны по степени участия государственного сектора в экономической жизни. Так, например, в Португалии этот коэффициент составил 24%, Франции – 23, ФРГ – 14, Италии и Испании – 12% и т.д.

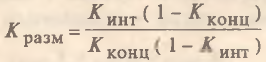

Еще один, на наш взгляд, важный показатель, который характеризует государственный сектор с несколько иной стороны – это средний размер (масштаб) государственных объектов. Действительно, государственные предприятия, как правило, представляют собой крупные хозяйственные образования, которые несопоставимы с большинством частных фирм. Вместе с тем тенденция к укрупнению государственных объектов весьма неустойчива, что и предопределяет необходимость оценки уровня концентрации экономических ресурсов на государственных предприятиях и в учреждениях. Для этого можно использовать следующий коэффициент концентрации Кконц=т/п, где т – число государственных объектов; п – число всех официально зарегистрированных юридических лиц в стране; h=п–т – число частных предприятий и организаций.

При соотнесении Кинт и Кконц можно получить представление о том, какая часть экономики приходится на каждый процент государственных объектов, что фиксируется относительным коэффициентом концентрации Кконц, отн=Кинт/Кконц. Особую диагностико–аналитическую целесообразность имеет расчет показателя условного размера государственных объектов по сравнению с частным Кразм:

(2)

(2)

В отличие от показателей Кразм и Кконц, которые стоят несколько особняком при оценке масштабов участия государства в экономической жизни, два других показателя являются “первичными” и должны оцениваться одновременно с коэффициентом.

4. Удельный вес государственной собственности в национальном богатстве страны – Ксо6=SO/S, где SO – объем государственной собственности; S – величина национального богатства страны.

5. Удельный вес государственных расходов в валовом внутреннем продукте – Красх=G/Y, где G – государственные расходы в текущих ценах.

Оба показателя Ксоб и Красх характеризуют степень участия государства в экономическом кругообороте. При этом, если Красх отслеживает долю ВВП, финансируемую за счет государства, то Ксоб характеризует долю национального богатства, которым “завладело” государство в результате многолетнего осуществления своих финансовых затрат. Поскольку оба показателя отражают позиции государства в экономике, то они, на наш взгляд, также должны учитываться при исчислении итогового показателя участия государства в экономической жизни страны Кучас. Процедура усреднения имеет вид:

(3)

(3)

Несколько слов о процедуре усреднения (3). Здесь, как и в случае (1), каждому из трех компонентов присваивается одинаковый вес, ибо каждый из коэффициентов в правой части (3) “отвечает” за свое направление государственного участия в экономике и, следовательно, в функциональном плане все три коэффициента являются абсолютно “равноправными”.

Подводя итог, отметим, что для унифицированной оценки масштабов государственной деятельности нами предлагается использовать такие “вторичные” (расчетные) показатели, как Кучас, Кинт и Кразм, которые получаются на базе таких “первичных” (отчетных) показателей, как Кконц, Ксоб, Красх, Кпрод, Кзан и Кинв.

Показатели эффективности функционирования государственного сектора. Как отмечалось выше, оценить эффективность деятельности государства на макроуровне можно только применительно к государственному сектору. При этом расчет эффективности предполагает использование традиционных финансовых показателей. В их числе наиболее естественным и важным является объем прибылей (убытков) государственного сектора в текущих ценах. Хотя сам по себе данный показатель мало что говорит об эффективности государственных объектов, все же он фиксирует ту финансовую нагрузку, которая приходится на государство по их содержанию. В большинстве случаев вполне достаточно оценивать коэффициент убыточности Кубыт=Р/Y, где Р – сальдо баланса прибылей и убытков предприятий и учреждений государственного сектора. Наибольший эффект этот показатель дает при проведении динамического анализа, показывая ту или иную направленность процесса. Так, например, оценка аналогичного показателя в Китае показывает его позитивную динамику: если в 1990 г. убытки государственных предприятий составляли 5,3% валового национального продукта, то в 1994 – 2,4%. Таким образом, с помощью коэффициента Кубыт легко отслеживается тенденция к самоокупаемости государственного сектора, что имеет большое значение при разработке проекта государственного бюджета на следующий год.

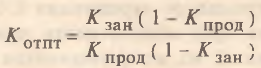

Другим показателем, характеризующим относительную эффективность государственного сектора, является коэффициент относительной производительности труда Котпт. Данный показатель представляет собой отношение производительности труда частного и государственного секторов и рассчитывается на базе “первичных” показателей следующим образом:

(4)

(4)

Чем больше Котпт, тем ниже эффективностный паритет государственного сектора и тем больше упущенных возможностей в отношении экономического роста. На практике диагностика устойчивой повышательной тенденции Котпт может служить сигналом к пересмотру экономической политики в отношении масштабов и форм участия государства в воспроизводственном процессе.

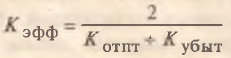

Для слияния частных эффективностных характеристик Кубыт и Котпт и получения обобщенной величины эффективности функционирования государственного сектора можно воспользоваться следующим “вторичным” коэффициентом эффективности:

(5)

(5)

Отсюда видно, что, как и в предыдущих случаях, нами использовалась простейшая операция усреднения оценок. При этом чем меньше Кэфф, тем ниже экономическая эффективность государственных предприятий и учреждений.

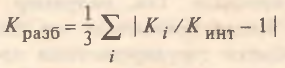

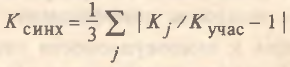

Следующие два показателя, которые важно отслеживать при оперативном мониторинге состояния общественного сектора, – коэффициенты разброса базовых масштабных показателей:

(6)

(6)

(7)

(7)

где i – прод, зан, инв; j – инт, соб, расх. Коэффициент разброса (6) и коэффициент синхронизации (7) учитывают относительные отклонения масштабных коэффициентов от их средней величины. Такая характеристика представляется более удобной по сравнению с традиционным показателем дисперсии.

Хотя данные показатели мало что дают для представления об эффективности государственных мероприятий как таковых, их динамический анализ косвенно показывает степень скоординированности различных направлений государственного участия в экономике. Действительно, если величина разброса в коэффициентах слишком возрастает, то это свидетельствует о взаимном отрыве соответствующих направлений деятельности государства, что должно служить сигналом к пересмотру государственной политики.

Принципы оценки эффективности государственного участия в экономике. В последнее время для российской экономики как никогда ранее остро стоит проблема оценки эффективности государственной деятельности. Однако следует заметить, что в данном случае Россия не одинока, так как в последние годы правительства многих стран заняты поисками новых путей к достижению более высокого уровня финансовой отчетности государства. Однако, на наш взгляд, не существует какого-либо подхода, позволяющего системно подойти к решению проблемы эффективности государственных мероприятий. Аналогичного мнения придерживается глава Комитета Общественного Сектора Канады Дэвид Стив, который считает, что государственная финансовая отчетность не должна быть столь же комплексной, как та, которая предоставляется теорией бухгалтерского учета [7].

Поскольку интегральная оценка эффективности государственного участия в экономической жизни страны принципиально невозможна, то на практике все расчеты могут вестись только по конкретным экономическим блокам, т.е. по определенным направлениям государственной деятельности. Именно эффективность деятельности государства подлежит оценке. Этот принцип является ключевым в понимании вопроса.

Эффективность государственного сектора оценивается стандартным способом и не вызывает особых трудностей. Вполне реально оценить и эффективность государственных вложений (расходов). Однако за рамками анализа остается такой “кусок” государственного участия, как государственная собственность. Действительно, такие государственные объекты, как железные дороги, автомагистрали, мосты, парки и т.п., также предполагают оценку эффективности. Причем здесь подразумевается не только финансовая, но и социальная эффективность их функционирования. Основная трудность состоит в том, что такие государственные объекты не оформлены в виде юридических лиц и в этой связи не попадают в состав государственного сектора экономики. На наш взгляд, в данном случае следует оценивать не эффективность действующего объекта как такового, а эффективность тех финансовых вложений, которые были произведены при его создании и за период эксплуатации. Таким образом, “мертвая” и “пассивная” государственная собственность редуцируется к активным государственным действиям – финансовым операциям. Тем самым достигается единая методологическая линия при определении эффективности государственного участия в экономике.

В большинстве случаев государственные вложения и государственные предприятия предполагают не только экономическую, но и многоаспектную социальную отдачу. Таким образом, проблема эффективности государственного участия выходит за рамки чисто экономической и понимается в максимально широком смысле. Многоаспектность государственной деятельности порождает подход, в соответствии с которым формируется вектор показателей–индикаторов, косвенно характеризующих ее результаты. Затем сформированный вектор частных (индивидуальных) индикаторов сводится к скалярной величине с помощью какой-либо процедуры усреднения, частным случаем которой может служить система весовых коэффициентов. Получаемая таким образом на выходе условная оценка показывает тот социально–экономический эффект, который получен в результате осуществления соответствующих финансовых вложений. Именно такая процедура оценки эффективности государственного участия и используется во всем мире, являясь по существу безальтернативной.

“Векторный” подход порождает ряд требований к организации отчетной информации. В литературе выделяются следующие шесть условий, которым должна удовлетворять рационально построенная система индикаторов:

– релевантность (введение всех индивидуальных показателей–индикаторов должно быть оправданным);

– достоверность (используемая информация должна быть свободна от существенных ошибок);

– понятность (система показателей должна быть понятна не только специалистам, но и любому “среднему” пользователю);

– когерентность (обеспечение согласованности изменений индикаторов и эволюции анализируемого объекта);

– динамическая сравнимость (с помощью данных показателей пользователь должен получить представление об улучшении или ухудшении ситуации в динамике);

– региональная сравнимость (система эффективностных индикаторов должна обеспечивать возможность проведения межстрановых сопоставлений).

Методология косвенного анализа государственных вложений наиболее ярко применима к сфере науки и военно–промышленному комплексу. В частности, для оценки результативности затрат на науку (включая затраты на НИОКР) используются следующие показатели: уровень технической оснащенности науки; количество заявок на изобретения; число национальных компаний, входящих в список 500 крупнейших промышленных корпораций мира; число патентов, находящихся в собственности государства; число лиц, удостоенных Нобелевских премий, и т.д. Так, например, за период 1950–1993 гг. США “произвели” 160 нобелевских лауреатов, в то время как Россия всего лишь 9. Причем 10 человек среди американских лауреатов Нобелевской премии выходцы из России [8]. Таким образом, даже с помощью столь простого показателя можно не только оценить эффективность вложений страны в науку, но и получить представление о масштабах утечки научного потенциала и, следовательно, о тех финансовых потерях, которые в этой связи понесла Россия. Другой пример – рейтинг стран по количеству компьютеров на душу населения. По этому показателю Россия занимает 34 место в мире, что дает достаточно ясную картину эффективности вложений в науку. Для военно–промышленного комплекса отслеживаются такие показатели, как число разработок двойного использования, т.е. тех, которые могут быть использованы как в военных, так и в гражданских целях; число технологий, переданных военным комплексом на нужды гражданского сектора, и т.п. Конкретные же процедуры усреднения всех этих показателей для получения агрегатной макрооценки могут быть сколь угодно разнообразными.

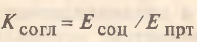

Факторный анализ эффективности государственных вложений. В ряде случаев для более детального и тщательного анализа конкретных видов финансовых вложений государства, имеющих социальную направленность, используется “развернутая” факторная схема, базирующаяся на методологии “трех Е”: экономия (economy), эффективность (efficiency), продуктивность (effectiveness) [9]. Так, например, в соответствии с подходом, адаптированным профессором Королевской Военной Академии Голландии Нико Молем, показатель общей социальной эффективности государственных вложений Есоц имеет вид; Есоц=Е/В, где Е – социальный эффект на выходе финансируемого мероприятия; В – объем бюджетных средств, направляемых на финансирование мероприятия и позволяющих получить эффект Е. Тогда в соответствии с методологией “трех Е” показатель Есоц можно представить в виде:

(8)

(8)

где Eэк=Z/B – коэффициент экономии бюджетных средств; Z – общие затраты на проведение мероприятия (здесь предполагается, что государство участвует в финансировании данного мероприятия, причем степень участия со временем может меняться); Eэф=V/Z – коэффициент экономической эффективности финансируемого мероприятия: V – общий результат от проведения мероприятия; Enp=E/V – коэффициент социальной продуктивности проводимого мероприятия (здесь предполагается, что социальный эффект Е не совпадает с общим финансовым результатом V) [10].

Таким образом, формула (8) позволяет понять, за счет какой факторной группы происходит изменение коэффициента Есоц, а именно: за счет сокращения доли бюджетных средств в общих затратах по анализируемому мероприятию; за счет повышения экономической отдачи проекта или за счет роста его социальной насыщенности.

Хотя формула (8) и является удобным вспомогательным аналитическим инструментом, следует все же указать важный критический момент по его применению в практических расчетах. Показатель Есоц может оцениваться либо в физических, либо в условных единицах, в то время как показатель В исчисляется в стоимостном выражении и, как правило, в текущих ценах. При таком подходе нарушается пятое условие формирования рациональной системы индикаторов – условие динамической сравнимости. Поэтому для достижения сопоставимости результатов коэффициенты Есоц и Епр следует корректировать на индекс–дефлятор.

Классическим примером применения факторного разложения (8) может служить оборонная промышленность, финансирование которой ведется как частным сектором, так и государством. Результатом военно–промышленной деятельности является как финансовая выручка, так и социально значимые достижения (прогрессивные технологии для гражданского сектора экономики и т.п.). Таким образом, все коэффициенты в правой части (8) являются значимыми (не равными единице) и позволяют проводить содержательный факторный анализ.

Эффективность государственных мероприятий с точки зрения соответствия полученных результатов поставленным целям. Государственные мероприятия носят преимущественно некоммерческий характер и оправданы только с точки зрения тех социальных и стратегических целей, которые преследует государство. Это автоматически предполагает еще одну очень важную линию при оценке эффективности государственного участия, а именно: сравнение ожидаемых и фактических результатов государственной деятельности. Такой подход определяется тем фактом, что централизованное выделение финансовых средств государства и развитие государственного сектора экономики на практике достаточно жестко планируется. Иными словами, в отношении государственных начинаний используются программно–целевые методы экономического обоснования. В связи с этим правомерна оценка выполнения тех проектировок, которые были заложены в основу того или иного государственного мероприятия. Ранее в отечественной практике аналогичная работа проводилась при оценке выполнения народнохозяйственных планов. В настоящее время данная линия в оценке эффективности государственных программ находит широкое применение и за рубежом (например, в Департаменте обороны в Голландии).

В качестве характеристики эффективности практических действий государства относительно проектируемых целевых установок может использоваться коэффициент согласования Ксогл:

(9)

(9)

где Есоц – фактическая (наблюдаемая) величина показателя общей социальной эффективности; Епрт – проектируемая (желаемая) величина показателя социальной эффективности.

При Ксогл=1 имеет место идеальное согласование целей и результатов; значения Ксогл<1 сигнализируют либо об определенных просчетах в экономическом проектировании, либо о недостатках в практическом механизме реализации проекта; при Ксогл>1 достигается экономия ресурсов относительно плановых показателей.

Понятно, что формулы (8) и (9) позволяют проводить “сквозную” оценку “качества” процесса координации социально–экономических целей и реальности благодаря расчету частных коэффициентов согласования для всех трех групп факторов, фигурирующих в (8). В свою очередь это позволяет своевременно выявлять и ликвидировать “узкие места” в программно–целевом проектировании.

[1] Якобсон Л.И. Предисловие к русскому изданию//Аткинсон Э.Б., Стиглиц Дж.Э. Лекции по экономической теории государственного сектора. М., 1995. С. 5.

[2] Барр Р. Политическая экономия. М., 1995. Т. 1. С. 5.

[3] Гражданский кодекс Российской Федерации. Часть первая. М., 1995. С. 62.

[4] Тартанов Ю. Приватизация: в активе – упущенная выгода//Экономика и жизнь. 1997. № 7 (8648). С. 1.

[5] Сумароков В.Н. Государственные финансы в системе макроэкономического регулирования. М., 1996. С. 139–140.

[6] Барр Р. Указ. соч. С. 375.

[7] Steeves D.A. The Government Financial Reporting Entity//GGA Magazine. 1995. Apr. C. 19.

[8] Андрианов В.Д. Россия в мировой экономике. М., 1995. С. 17.

[9] S t e e v e s D A. Social Mandate//CGA Magazine. 1994. Dec. С. 25.

[10] Mol N.P. Performance Indicators in the Dutch Department of Defence//Financial Accountability and Management. 1996, 12(1), Feb. C. 75.

Официальная ссылка на статью:

Балацкий Е.В. Проблемы оценки масштабов и эффективности государственного участия в экономике// «Вестник Московского университета. Серия 6, Экономика», №6, 1997. С.22–44.