С каждым годом усиливается потребность страны в разработке и проведении эффективной структурной политики, которая позволила бы упрочить позиции российской промышленности. Структурная промышленная политика является чрезвычайно сложным и комплексным явлением, однако в любом случае исходным пунктом в ее разработке должна стать идентификация «узких мест» в сложившейся схеме промышленного воспроизводства. Только определив болевые точки промышленного производства можно переходить к разработке конкретных мер по ликвидации основных проблемных «узлов» и выправлению всей структуры промышленного комплекса страны. Можно ли предложить какую-либо работоспособную методику идентификации узких мест промышленности и если да, то каким образом обстоит дело с таковыми в России?

В данной статье мы постараемся ответить на поставленные выше вопросы.

1. Методология матричного анализа. В предыдущих публикациях нами была предложена методика выявления «слабых структурных звеньев» в российской промышленности. [1] Основой данной методики является оценка структурного показателя эффективности каждого структурного элемента промышленности. Так, в предыдущей работе нами был осуществлен «векторный» анализ, т.е. вся промышленность была разбита на 10 подотраслей, среди которых отыскивались заведомо слабые, неэффективные. Однако такие агрегированные расчеты могут служить для уяснения лишь самой общей картины. Действительно, если проведенные расчеты показывают, что, например, легкая промышленность является откровенным аутсайдером российского промышленного комплекса, то это отнюдь не означает, что вся эта отрасль нуждается в ликвидации или что вся она подлежит тотальной реструктуризации. Скорее всего, подобной «встряске» подлежат только некоторые предприятия легкой промышленности, а остальные должны продолжать свою работу в установившемся вполне эффективном режиме.

Таким образом, в прикладных расчетах необходимо перейти к более детальной схеме учета структурных эффектов. Как можно это сделать?

На наш взгляд, наиболее плодотворным и вместе с тем достаточно традиционным является переход от чисто отраслевой структуры к регионально-отраслевой. В этом случае каждая подотрасль промышленности сама разбивается на региональные элементы, в результате чего отраслевой вектор дополняется региональным вектором и соответственно для каждого отчетного года формируется искомая матрица «отрасли-регионы». Расчет такой матрицы структурных коэффициентов эффективности позволяет неизмеримо более тонко идентифицировать узкие места в развитии отечественной промышленности. Например, в этом случае возникает возможность сказать, предприятия какой подотрасли и какого региона страны находятся в неблагополучном состоянии. Более того, при матричном анализе появляются совершенно новые возможности по формированию предложений по совершенствованию структуры промышленности. Так, сама матрица позволяет наметить пути по перемещению неэффективных производств определенной подотрасли промышленности из одних регионов в другие, где эти производства имеют удовлетворительную эффективность.

Последний момент имеет большое значение для осуществления более рациональных межотраслевых и межрегиональных переливов национальных ресурсов. Особую ценность матричные расчеты приобретают при выборе регионов для строительства новых предприятий. Таким образом, весь матричный анализ направлен на решение задачи повышения эффективности функционирования отрасли промышленности за счет ее более рационального размещения на территории страны.

В настоящее время построение матрицы структурных коэффициентов эффективности применительно к российской промышленности возможно в несколько урезанном виде: Госкомстат России обладает соответствующей информацией о выпуске, объеме основных фондов и численности занятых работников относительно средних и крупных предприятий страны. Таким образом, из анализа выпадают малые предприятия, однако даже при таком информационном усечении матричные расчеты достаточно хорошо отражают общую картину в промышленности. [2]

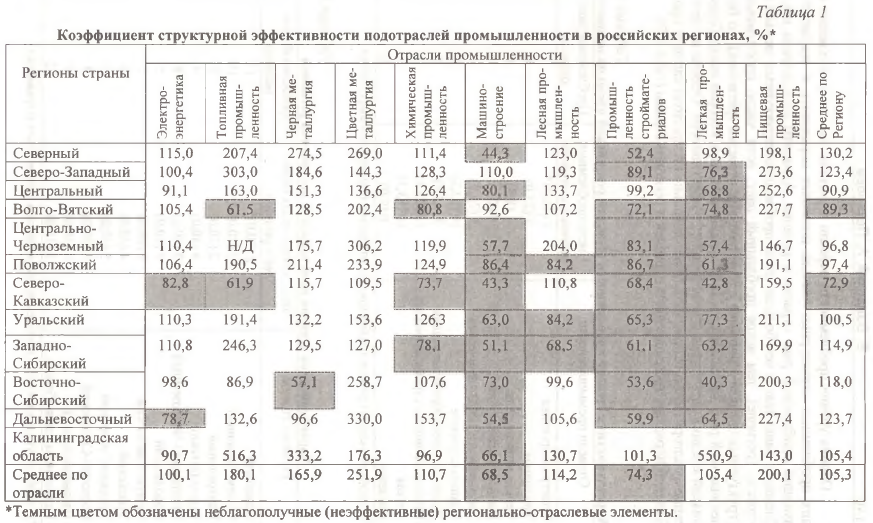

Ниже мы проведем статический анализ регионально–отраслевой матрицы структурных коэффициентов эффективности за 1999 г. Это обусловлено следующими причинами. Во-первых, из-за сильного отставания статистической отчетности этот год является наиболее «свежим» и, следовательно, наиболее репрезентативным и интересным для уяснения структурных закономерностей в российской промышленности. Во-вторых, подобные расчеты за предыдущие годы нецелесообразны из-за их дороговизны и сложностей в восприятии. Дело в том, что осмысление матрицы структурных коэффициентов эффективности даже за один год требует значительных усилий (в нашем случае это двумерный массив из 10x12=120 элементов, т.е. 10 отраслей на 12 регионов). Выстраивание такой матрицы за несколько лет добавляет еще одно измерение – время – и означает необходимость мыслить в трехмерном факторном пространстве. Это чрезвычайно сложно и может быть оправдано только в особых, крайних случаях.

Результаты прикладных расчетов приведены в табл.1.

Для большей ясности полученных цифр дадим небольшое пояснение к алгоритму расчетов. Каждая клетка табл.1 представляет собой среднеарифметическую величину относительной производительности труда и относительной фондоотдачи предприятий соответствующей подотрасли и соответствующего региона. При этом для вычисления относительной производительности труда (фондоотдачи) происходит деление производительности труда (фондоотдачи) данного структурного элемента на среднюю производительность труда (фондоотдачу) промышленности в целом. Данная операция позволяет привести все элементы матрицы к одному знаменателю и сравнивать их между собой.

2. Отраслевые и региональные промышленные рейтинги. Помимо всего прочего табл.1 позволяет уяснить степень проблемности каждой подотрасли промышленности и каждого экономического района. Простейшей характеристикой проблемности отрасли может служить число регионов, в которых предприятия этой отрасли демонстрируют явно неудовлетворительный уровень эффективности своей работы. Аналогичным образом характеристикой проблемности региона может служить число отраслей, в которых предприятия этого региона демонстрируют явно неудовлетворительный уровень эффективности своей работы. Чтобы весь наш анализ сделать более выпуклым, не будем «мельчить» при определении неблагополучных структурных элементов. Для этого зададим солидный нижний допуск, равный 10%. Это означает, что в группу проблемных структурных звеньев будем относить только те, у которых структурный показатель эффективности меньше 90%. В остальных случаях уровень проблемности можно считать приемлемым.

Уровень проблемности отрасли (региона) можно вычислять и в процентном выражении как отношение числа проблемных звеньев к их общему числу.

Оценка уровня проблемности отрасли и региона по числу входящих в них проблемных структурных звеньев позволяет определить и соответствующий проблемный ранг отрасли и региона. Алгоритм определения проблемного ранга таков: чем больше число проблемных структурных звеньев в отрасли (регионе), тем выше проблемный ранг; если число проблемных структурных звеньев одинаково для нескольких отраслей (регионов), то более высокий ранг присваивается той отрасли (региону), которая имеет более низкий средний структурный коэффициент эффективности. Оценка по описанному алгоритму на основе табл.1 дает довольно интересную картину проблемной иерархии промышленных отраслей и регионов страны (табл.2–3).

Таблица 2.

Характеристика степени проблемности отраслей российской промышленности.

|

Отрасли промышленности |

Число проблемных регионов в отрасли |

Проблемный ранг отрасли |

|

Электроэнергетика |

2 (16,7)* |

7 |

|

Топливная |

3 (25,0) |

6 |

|

Черная металлургия |

1 (8,3) |

8 |

|

Цветная металлургия |

0 (0,0) |

10 |

|

Химическая и нефтехимическая |

3 (25,0) |

4 |

|

Машиностроение |

10 (83,3) |

2 |

|

Лесная и деревообрабатывающая |

3 (25,0) |

5 |

|

Промышленность стройматериалов |

10 (83,3) |

1 |

|

Легкая |

10 (83,3) |

3 |

|

Пищевая |

0 (0,0) |

9 |

*В скобках указан уровень проблемности отрасли в процентном выражении.

Таблица 3.

Характеристика степени проблемности российских регионов.

|

Регионы страны |

Число проблемных отраслей в регионе |

Проблемный ранг региона |

|

Северный |

2 (20,0)* |

11 |

|

Северо-Западный |

2 (20,0) |

10 |

|

Центральный |

2 (20,0) |

9 |

|

Волго-Вятский |

4 (40,0) |

4 |

|

Центрально-Черноземный |

3 (20,0) |

8 |

|

Поволжский |

4 (40,0) |

5 |

|

Северо-Кавказский |

6 (60,0) |

1 |

|

Уральский |

4 (40,0) |

6 |

|

Западно-Сибирский |

5 (50,0) |

2 |

|

Восточно-Сибирский |

5 (50,0) |

3 |

|

Дальневосточный |

4 (40,0) |

7 |

|

Калининградская область |

1 (10,0) |

12 |

*В скобках указан уровень проблемности региона в процентном выражении.

Приведенные табл.1 и 2 позволяют довольно просто определить отрасли и регионы, находящиеся в наиболее сложном положении. Для этого достаточно сравнить процентный показатель проблемности отрасли (региона) со средним значением проблемности регионально–отраслевой структуры российской промышленности – 35% (из 120 структурных элементов матрицы табл.1 42 классифицируются как неэффективные). С этой точки зрения дифференциация степени неблагополучия отраслей довольно велика. Так, из 10 отраслей действительно серьезные опасения вызывают машиностроение, легкая промышленность и промышленность стройматериалов. Производство именно этих отраслей должно подвергнуться наиболее активной региональной реструктуризации. К числу наиболее благонадежных отраслей отечественной индустрии попадает все металлургическое производство и пищевая промышленность, хотя эффективность и этих сегментов экономики также можно повысить путем дополнительной рационализации их территориальной структуры.

Что касается регионов, то здесь ситуация значительно хуже: из 12 районов в 7 (Волго–Вятском, Поволжском, Северо–Кавказском, Уральском, Восточно–Сибирском, Западно–Сибирском и Дальневосточном) необходима отраслевая реструктуризация. Особенно явственно ощущается потребность в реструктуризации в Северо–Кавказском, Восточно–Сибирском и Западно–Сибирском районах. Наиболее сбалансированная отраслевая структура характерна для Калининградской области, Северного, Северо–Западного и Центрального районов страны.

Подобная агрегатная рейтинговая характеристика в совокупности с матрицей структурного коэффициента эффективности помимо прочего позволяет более выпукло отразить истинное положение каждого региона и каждой отрасли. Например, Северо–Кавказский район находится в таком сложном положении, что для него вообще сомнительной выглядит какая-либо быстрая и эффективная реструктуризация промышленного производства. С удовлетворительной эффективностью в этом регионе могут функционировать предприятия только легкой и пищевой промышленности и металлургическое производство. Похоже, что остальные промышленные сектора имеет смысл вывести в другие регионы, так как в рамках Северо–Кавказского района от них все равно не будет толку. Поистине парадоксальным выглядит и тот факт, что Калининградская область, «отрезанная» от остальной части России и уже только в силу этого обстоятельства занимающая весьма невыгодное географическое положение, является неоспоримым промышленным лидером с удивительно гармоничной отраслевой структурой промышленного производства. Только машиностроительный блок ставит перед Калининградской областью серьезные структурные проблемы; кроме того, хотелось бы немного повысить эффективность электроэнергетики – остальные подотрасли промышленности находятся в привилегированном положении по сравнению с остальными регионами страны.

Кстати говоря, уровень проблемности регионально–отраслевой структуры российской промышленности, равный 35%, следует классифицировать как высокий. При принятом нами уровне проблемности структурного звена (структурный коэффициент эффективности ниже 90%) идеальным значением данного показателя могла бы быть цифра, не превышающая 15%. Однако высокая неравномерность в развитии российских регионов не позволяет рассчитывать на серьезное улучшение даже в среднесрочной перспективе. Чтобы уменьшить «шероховатость» нынешней регионально-отраслевой структуры российской промышленности необходимо осуществить массовые передвижки отечественной индустрии по регионам.

3. Дифференциация эффективности производственных элементов регионально-отраслевой структуры промышленности. Дав общими мазками лишь самую агрегированную характеристику регионально–отраслевой структуры российской промышленности, посмотрим внутрь ее и выясним степень неравномерности развития отдельных сегментов народного хозяйства.

Самоочевидным представляется тот факт, что национальная индустрия не может быть идеально (т.е. равноэффективно) распределена по территории такой крупной страны как Россия. Однако нежелательны и слишком большие перепады в эффективности одного и того же производства на разных участках страны, т.к. в этом случае нарушается основной принцип ведения современного хозяйства – принцип разделения труда и специализации. Так, если имеются объективные условия того, что в одних регионах эффективность определенного производства ниже, чем в других регионах, то не имеет смысла любой ценой «насаждать» в них это производство. Соответственно и разрыв в уровне эффективности структурных звеньев табл.1 сам по себе может служить важной характеристикой степени несбалансированности регионально–отраслевой структуры промышленности страны.

Как же в этом плане обстоит дело в России?

Данные табл.1 позволяют смело утверждать, что структурные перекосы в российской промышленности велики. Так, например, химическая промышленность, сосредоточенная в Дальневосточном районе, в 2 раза эффективней, чем ее аналог в Северо–Кавказском районе. Лесная промышленность в Центрально–Черноземном районе работает в 3 раза эффективней своего «собрата» в Западно–Сибирском районе. Структурный коэффициент эффективности предприятий черной металлургии в Калининградской области в 5,8 раза выше, чем аналогичные предприятия в Восточно–-Сибирском районе, а топливная промышленность той же Калининградской области по эффективности в 8,5 раза обгоняет топливную промышленность Волго–Вятского района. И, наконец, апогеем структурных перекосов в регионально–отраслевой структуре российской промышленности может служить разрыв в эффективности функционирования легкой промышленности Калининградской области и Восточно–Сибирского района, который достигает 13,6 раза (см. табл.1).

На наш взгляд, трудно найти серьезные аргументы в пользу разрыва в региональной эффективности в 2–3 раза, а обосновать разрывы в 8–13 раз и вовсе невозможно. Данный факт со всей очевидностью показывает явную стихийность в формировании регионально–отраслевой структуры российской промышленности и отсутствие регулирующего начала в этом процессе со стороны государства. Это в свою очередь позволяет утверждать наличие определенных резервов в рациональной реструктуризации отечественного промышленного комплекса.

Однако каковы возможные направления такой структурной рационализации и каков механизм реализации таких сдвигов?

4. Возможные направления межотраслевых переливов в промышленности. Прежде чем перейти к рассмотрению конкретных направлений возможной прогрессивной регионально–отраслевой реструктуризации российской промышленности, сделаем ряд важных, на наш взгляд, замечаний.

Во-первых, проблема оптимизации регионально–отраслевой структуры промышленности не имеет единственного решения. Наоборот, здесь имеется множество потенциальных альтернативных вариантов, для каждого из которых характерны свои недостатки. Таким образом, нашей задача состоит в том, чтобы наметить возможные пути улучшения рассредоточения промышленных отраслей по регионам страны. Такой подход позволяет сузить круг поисков оптимального варианта и тем самым помогает в выработке практических рекомендаций.

Во-вторых, при выработке направлений по «расшивке» узких мест отечественной промышленности желательно иметь некий аналитический алгоритм в качестве методологического подспорья.

Данный алгоритм нам видится следующим образом: следует брать «болевую точку» (т.е. неэффективный структурный элемент) исходной матрицы (табл.1) и находить другую «болевую точку», относящуюся к другой отрасли и другому региону. При этом эти два «узла» должны быть выбраны таким образом, чтобы каждая отрасль была «болевой» только в одном регионе, а в другом регионе она должна иметь хорошую эффективностную характеристику. В этом случае формируется своеобразный квадрат внутри исходной матрицы, на одной из диагоналей которого находятся проблемные элементы, а на другой – эффективные. Наличие такого квадрата показывает направление рециркуляции промышленного производства по регионам страны.

Рассмотрим некоторые возможные способы «переброса» промышленного производства по регионам в соответствии с описанным выше алгоритмом. В табл.1 хорошо просматривается следующий «квадрат» – черная металлургия и химическая промышленность в Восточно–Сибирском и Западно–Сибирском регионах. Из этого «квадрата» видно, что производство черной металлургии может быть перекачано из Восточно–Сибирского региона в Западно–Сибирский с ростом эффективности в 2,3 раза. Одновременно с этим можно осуществить обратный структурный маневр, переместив химическое производство из Западно–Сибирского региона в Восточно–Сибирский с выигрышем в эффективности в 1,4 раза. Учитывая территориальную близость данных регионов, предлагаемая рециркуляция производства не так уж сложна.

Можно указать еще один перспективный регионально–отраслевой производственный круговорот: перемещение лесной промышленности с Урала на Северный Кавказ с ростом эффективности производства в 1,3 раза и перемещение топливной промышленности с Северного Кавказа на Урал с ростом эффективности в 3,1 раза.

Вполне рациональным смотрится и такой структурный маневр: перенос машиностроительного производства из Калининградской области в Волго-Вятский район с улучшением интегрального показателя эффективности в 1,4 раза и осуществление обратного переброса легкой промышленности из Волго-Вятского района в Калининградскую область с фантастическим эффективностным выигрышем в 7,4 раза.

Можно указать и другие производственные регионально–отраслевые циклы, однако ограничимся приведенными выше. При этом необходимо отметить следующие два момента.

Во-первых, алгоритм движения по регионально-отраслевым «квадратам» ни в коем случае нельзя применять механистично – каждый «квадрат» должен подвергаться содержательному анализу. Например, на первый взгляд, можно было бы электроэнергетику перенести с Дальнего Востока на Урал, а с Урала на Дальний Восток перебросить лесную промышленность. Эффект от такого структурного маневра был бы довольно большим. Однако здесь имеется «внутреннее» ограничение: каждому региону нужна своя электроэнергетика, и слишком сильно уменьшить собственное производство электроэнергии невозможно.

Во-вторых, относительно матрицы табл.1 можно констатировать следующее: ее структура такова, что сильно затрудняет построение эффективных «квадратов» производственной рециркуляции. Это связано с тотальным кризисом нескольких отраслей российской промышленности. Так, например, машиностроение и металлообработка поражены кризисом эффективности во всех без исключения регионах. Это означает, что элементы данной отрасли могут служить только в качестве производственных «выходов» и не работают в качестве «входов». Наличие таких «глухих» отраслей сильно урезает возможности сбалансированных переливов промышленного производства по регионам страны.

Отдельного обсуждения требует вопрос о том, как же можно на практике осуществить указанные выше схемы прогрессивной циркуляции промышленного производства. Понятно, что речь не идет о физическом перевозе определенных производств из региона в регион. Каков же тогда механизм таких межрегиональных промышленных переливов?

5. Механизм рециркуляции межрегионального промышленного производства. Оговоримся сразу, что мы исходим из главенства принципа разделения труда над всеми остальными социально–экономическими принципами. Это означает, что отраслевая структура регионов страны может и должна быть различной и нет смысла стремиться к ее выравниванию. Иными словами, лучше концентрировать в определенном регионе те немногие производства, которые имеют в нем высокую отдачу, нежели развивать в нем все отрасли промышленности, независимо от их низкой эффективности. Как же должен преломляться данный принцип при реализации структурной политики?

В любом случае структурные сдвиги осуществляются с помощью финансовых переливов. При этом, на наш взгляд, следует руководствоваться следующими моментами:

1. Текущее оперативное финансирование. При выделении средств из любых источников финансирования для осуществления ускоренного развития тех или иных производств необходимо ими наделять те регионы, в которых эти производства демонстрируют более высокую эффективность. Благодаря такой финансовой политике будет обеспечиваться концентрация соответствующих производств в региональных нишах, где обеспечивается их наибольшая эффективность, и осуществляться структурные сдвиги в направлении увеличения доли высокоэффективных структурных элементов промышленности и уменьшения доли низкоэффективных.

2. Стратегические инвестиции на реорганизацию и реструктуризацию производства. Из сказанного выше отнюдь не вытекает, что малоэффективные производства в определенном регионе должны автоматически вытесняться более эффективными вплоть по полного уничтожения первых. Альтернативой такой политики может служить подход, когда малоэффективным производствам выделяются средства, целенаправленно расходуемые на обновление производственной базы и введение новых организационных форм хозяйствования. Если в результате проведения подобной финансовой поддержки производства его структурный показатель эффективности возрастает хотя бы до уровня, среднего по промышленности, то цель может считаться достигнутой и в результате «выправления» данного структурного элемента нормализуется и вся регионально–отраслевая структура промышленности.

3. Строительство новых промышленных объектов. Особую роль расчетные данные об эффективности регионально–отраслевых элементов промышленности играют при планировании создания новых объектов. Это связано с тем, что новое производство целесообразно создавать в том регионе, в котором данное производство себя хорошо зарекомендовало. В этом случае автоматически происходит структурный сдвиг за счет увеличения доли высокоэффективного элемента регионально–отраслевой структуры промышленности и, следовательно, своеобразное «усиление» самой регионально–отраслевой структуры.

Из сказанного ясно видно, что во всех случаях обеспечения прогрессивных структурных сдвигов матричная информация об эффективности рассредоточения российской промышленности по регионам страны играет важную роль. Разумеется, такие матрицы не могут служить панацеей от всех бед, но способствовать предотвращению нерациональной растраты национальных ресурсов они все же могут, чем и обусловлено их введение.

[1] Балацкий Е.В. Использование индикативного мониторинга структурного развития экономики при разработке промышленной политики// «Общество и экономика», №5, 2001.

[2] Все дальнейшие расчеты основаны на официальных данных Госкомстата России, полученных по запросу и при финансовой поддержке А.В.Потаповой.

Официальная ссылка на статью:

Балацкий Е.В., Потапова А.В. Узкие места в регионально-отраслевой структуре российской промышленности// «Общество и экономика», №7–8, 2001. С.136–146.