В настоящее время Россия переживает период крупномасштабной реструктуризации всего народного хозяйства, сопровождающийся заметными сдвигами в уровне экономической эффективности различных секторов экономики. Зачастую стихийные преобразования, охватившие экономику, приводят к колоссальной дифференциации отраслевой нормы прибыли, в результате чего одни сегменты “жиреют”, используя благоприятные для них обстоятельства, другие – балансируют на грани банкротства. Одной из причин происходящих структурных перекосов выступает нерациональная макроэкономическая политика государства. Сказанное, пожалуй, наиболее ярко проявляется во внешнеторговой сфере, где можно наблюдать гигантские различия в уровне рентабельности импортирующего и экспортирующего секторов российской экономики.

Очевидно, что подобное положение дел не должно оставаться без внимания, так как в перспективе оно породит отраслевые переливы капитала в нежелательных для государства направлениях. Непосредственным результатом может стать недопустимо большая зависимость страны от импорта и постепенное разрушение ее экспортного потенциала. Вместе с тем имеется ряд традиционных регуляторов (валютный курс, ставки импортных и экспортных тарифов), умелое использование которых позволяет снизить остроту возникающих проблем и переориентировать потоки капиталов на более предпочтительные с государственной точки зрения производственно-торговые ниши. В данной статье мы рассмотрим некоторые регулятивные аспекты указанных макроэкономических инструментов и попытаемся наметить способы определения их наиболее целесообразных количественных значений.

История вопроса

Насколько нам известно, первая системная попытка оценки равновесного валютного курса, при котором происходит выравнивание уровней доходности от операций с импортом и экспортом, была предпринята в [1]. При этом общая схема расчета “справедливого” валютного курса имела следующий вид.

Вводятся понятия эффективности экспорта f и импорта f0:

(1)

(1)

(2)

(2)

где k – валютный курс; X – объем товарного экспорта в долларовой оценке; R – себестоимость экспортируемой продукции (в рублевом выражении); Х0 – стоимость импорта по ценам внутреннего рынка; R0 – объем товарного импорта в долларовом выражении.

Соотношения (1) и (2) в [1] дополняются условием равновесия:

(3)

(3)

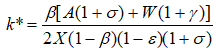

откуда легко получается окончательная формула для равновесного валютного курса k*:

(4)

(4)

Расчеты по (4) показали, что в 1995 г. равновесный валютный курс составлял 5,5 тыс. руб. за доллар против фактического курса в 4,6 тыс. руб. [1]. В 1996 г. эффективность импортных операций в 1,4 раза превышала аналогичную оценку для экспортоориентированного сектора. В [1] использовался также следующий показатель эффективности внешнеторговых операций: отношение прибыли к себестоимости. По данному показателю эффективность импорта в 1996 г. превышала эффективность экспорта в 4 раза [1], что может восприниматься в качестве своеобразного рекорда в существующих структурных диспропорциях экономики России.

Из вышесказанного ясно, что равновесным валютным курсом является такой курс, при котором достигается равенство эффективностей импортных и экспортных операций, а само валютное равновесие по нашему представлению имеет место при соответствующем равновесном валютном курсе. Вопреки классическим представлениям о валютном равновесии, при котором избыточный спрос на иностранную валюту равен нулю (в ряде случаев это эквивалентно нулевому платежному балансу), в нашей схеме оно достигается при полном выравнивании рентабельности (нормы прибыли) импорт- и экспорториентированных секторов экономики. Такое нетрадиционное понимание валютного равновесия имеет достаточно очевидные преимущества с точки зрения анализа некоторых тонких аспектов внешнеэкономической деятельности государства.

Идеология, развитая в [1], несмотря на свою явную плодотворность, на наш взгляд, имеет и ряд недостатков. Во-первых, формула (4) пригодна только для предельно агрегированных и достаточно грубых расчетов. Во-вторых, предложенная методика в своей исходной форме не предполагает никаких теоретических продолжений и следствий. В-третьих, в ней лишь в косвенной форме учитывается налоговый климат экономической системы. Однако все эти недостатки могут быть легко устранены с помощью более тонкой калькуляции результатов и затрат производственного процесса, на практике выражающейся в детализации показателей эффективности импортных и экспортных операций. Последние можно записать с учетом действующих налогов, как это делалось в [2–9], что наполняет анализ дополнительными и, на наш взгляд, очень важными нюансами.

Валютное равновесие и его свойства

Запишем показатели рентабельности (текущей нормы прибыли) для предприятий (отраслей), занимающихся соответственно импортом и экспортом товаров и услуг. При этом для экспортеров помимо налога на прибыль α налога на добавленную стоимость β и начислений на заработную плату γ существенную роль играют экспортные тарифы ε, в то время как для импортеров – импортные пошлины σ. В этом случае рентабельность экспортоориентированного производства f имеет вид:

(5)

(5)

что несколько отличается от формулы рентабельности для импортирующих производств f0:

(6)

(6)

где k – валютный курс; X – объем реализованного экспорта в долларовом исчислении; R – объем материальных затрат у экспортирующего предприятия (в рублевом исчислении); Х0 – объем реализованной продукции импортирующего предприятия (в национальной валюте); R0 – объем импортных материальных затрат в долларовой оценке; W и W0 – затраты на оплату труда на экспортирующих и импортирующих предприятиях, соответственно (в национальной валюте); A и A0 – объем амортизации на экспортирующих и импортирующих предприятиях, соответственно (в рублевом выражении).

В числителе формул (5) и (6) стоит чистая прибыль предприятия после уплаты основных налогов (от большинства “мелких” налогов мы абстрагируемся), в знаменателе – текущие издержки, которые включают и различные начисления на используемые факторы производства. Сравнение соотношений (5) и (6) показывает различие между импортными и экспортными тарифами. Так, если налог на экспорт уменьшает только чистую выручку предприятия, то налог на импорт, сокращая объем чистой прибыли, увеличивает еще и текущие материальные затраты, тем самым нанося двойной урон экономической эффективности фирмы. Таким образом, даже поверхностный визуальный анализ формул (5) и (6) вскрывает одно из важнейших свойств внешнеторговых пошлин.

Из (5) и (6) хорошо видно еще одно функциональное различие между налогами на экспорт и импорт. Так, экспортный тариф e по сути дела представляет собой модификацию акциза или налога с оборота, тогда как налог на импорт сродни начислениям на заработную плату. Таким образом, если в первом случае налогообложению подвергаются непосредственные результаты производства в виде реализованной продукции, то во втором – производственные издержки в виде затрат на импорт сырья и материалов. Надо сказать, что формула (6) воспроизводит результаты деятельности лишь некоторых импорториентированных производств, таких как отечественная легкая промышленность, активно использующая сырьевые поставки из-за рубежа. Вместе с тем ряд отраслей специализируется на закупке импортного оборудования. В этом случае формула (6) должна быть скорректирована. В данной статье ограничимся только первым случаем импорта как наиболее представительном.

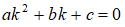

Соотношения (5) и (6), “стянутые” между собой балансовым условием (3), позволяют определить равновесный курс с учетом действующего в стране налогового климата из простого квадратного уравнения:

(7)

(7)

где

(8)

(8)

(9)

(9)

(10)

(10)

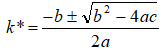

С учетом введенных обозначений (8)–(10) формула для валютного курса примет вид:

(11)

(11)

Из (11) следует, что при  равновесный валютный курс может принимать два равноправных значения, далеко отстоящих друг от друга. Следовательно, и само валютное равновесие в общем случае неединственно. Примечательно, что причиной возникновения неоднозначности валютного равновесия являются именно затраты на импортную продукцию, которые с учетом перевода их величины в национальные денежные единицы интегрируются в общие текущие издержки предприятий.

равновесный валютный курс может принимать два равноправных значения, далеко отстоящих друг от друга. Следовательно, и само валютное равновесие в общем случае неединственно. Примечательно, что причиной возникновения неоднозначности валютного равновесия являются именно затраты на импортную продукцию, которые с учетом перевода их величины в национальные денежные единицы интегрируются в общие текущие издержки предприятий.

Полученный вывод представляется чрезвычайно важным. Во-первых, в соответствии с (11) роль валютного регулирования сильно ограничена, так как в ряде случаев внешнеторговые потоки могут иметь такие количественные характеристики, что уже ни при каком валютном курсе нельзя будет уравнять эффективность импортных и экспортных операций  . Во-вторых, валютное равновесие неоднозначно: несложно представить ситуации, когда

. Во-вторых, валютное равновесие неоднозначно: несложно представить ситуации, когда .png) и k1, k2>0. Этот момент является кардинальным, так как в соответствии с ним один и тот же регулятивный эффект может быть достигнут при совершенно разном валютном климате. Более того, может возникнуть серьезная дилемма при осуществлении валютного регулирования, если фактический валютный курс окажется примерно посередине между двумя равновесными значениями. По-видимому, в таких случаях должны браться во внимание какие-то дополнительные экономические соображения, способствующие выбору направления макроэкономических действий государства.

и k1, k2>0. Этот момент является кардинальным, так как в соответствии с ним один и тот же регулятивный эффект может быть достигнут при совершенно разном валютном климате. Более того, может возникнуть серьезная дилемма при осуществлении валютного регулирования, если фактический валютный курс окажется примерно посередине между двумя равновесными значениями. По-видимому, в таких случаях должны браться во внимание какие-то дополнительные экономические соображения, способствующие выбору направления макроэкономических действий государства.

Особый теоретический интерес представляет ситуация однозначного валютного равновесия, когда  . Хотя в реальности такая комбинация параметров практически исключена, все же рассмотрим свойства подобного валютного равновесия из-за его повышенной аналитичности. Действительно, в этом случае равновесный валютный курс равен

. Хотя в реальности такая комбинация параметров практически исключена, все же рассмотрим свойства подобного валютного равновесия из-за его повышенной аналитичности. Действительно, в этом случае равновесный валютный курс равен

(12)

(12)

Формула (12) позволяет сделать ряд интересных и содержательных выводов.

Во-первых, равновесный валютный курс определяется уровнем действующих налоговых ставок. Причем за исключением налога на прибыль все остальные фискальные инструменты являются значимыми для его формирования. Объяснение нейтральности налога на прибыль в нашей схеме аналогично тому, которое предлагается в [9].

Во-вторых, направление действия различных налогов на равновесный валютный курс неодинаково. Так, например, повышение налога на добавленную стоимость, начислений на заработную плату и налога на экспорт ведет к росту валютного курса, в то время как рост тарифа на импорт – к его снижению. Данный результат, на наш взгляд, является неочевидным и иначе, как модельным путем получен быть не может. Тем не менее сказанное имеет вполне логичное обоснование: налоги β, γ и ε ведут к урезанию внутренних доходов и снижению привлекательности операций в национальной валюте, в отличие от σ, который искусственно завышает внешние цены. Соответственно, в первом случае происходит ревальвация иностранной валюты, во втором – ее девальвация. Для равновесных валютных курсов при  ситуация усложняется.

ситуация усложняется.

Таким образом, простейшая модельная схема, состоящая из трех соотношений (3), (5) и (6), позволяет разобрать ряд вопросов, доселе остававшихся малоразработанными. В частности, нами получен вывод о неединственности равновесного валютного курса и выяснено влияние налогов на его величину, что обогащает теорию налогов, позволяя взглянуть на нее с нетрадиционных позиций.

Роль внешнеторговых тарифов

Выше рассматривался вопрос об оптимальном (равновесном) значении валютного курса, который, как предполагалось, подлежит определенной корректировке. Однако на практике система плавающих валютных курсов, пусть и управляемых, все же сильно ограничивает регулятивные возможности государства. Это связано с тем, что плавающий валютный курс является по существу результирующей экономической переменной, величина которой формируется в зависимости от происходящих в системе изменений и общего экономического климата. Если его корректировка и возможна, то в весьма ограниченном диапазоне. В связи с этим интересно рассмотреть альтернативный вариант политики государственного регулирования, предполагающий использование таких фискальных рычагов, как импортные и экспортные тарифы (налоги).

В данном разделе статьи нашей задачей будет отыскание значений внешнеторговых налогов σ и ε, при которых обеспечивается равенство (3). Однако по сравнению с методикой отыскания равновесного валютного курса здесь имеются серьезные отличия. Дело в том, что показатель курса одновременно входит в (5) и (6), делая разрешимым уравнение (3). Аналогичный подход мог бы быть использован для определения “равновесных” ставок налогов на добавленную стоимость и заработную плату. Однако манипулирование этими налогами весьма опасно для доходной части бюджета и, хотя подобная постановка вопроса интересна, мы ограничимся рассмотрением только внешнеэкономических фискальных инструментов. Для последних же требуется модификация исходной модели, так как каждый из параметров σ и ε входит только в одно из двух базовых соотношений (5) и (6).

В связи с этим возможны несколько вариантов исследования. Первый заключается в отыскании одного из равновесных параметров (σ и ε) при фиксированном другом. Второй подход предполагает единовременное определение равновесных ставок σ и ε при условии сохранения величины налоговых сборов. Такое ограничение весьма продуктивно, так как балансировка рентабельностей (5) и (6) в качестве оборотной стороны может иметь сильнейшее урезание налоговых поступлений, что недопустимо. Второй из изложенных подходов представляется более содержательным и менее тривиальным с методической точки зрения, в связи с чем остановимся на нем подробнее.

Для начала перепишем формулы (5) и (6) в более удобном параметрическом виде:

(13)

(13)

(14)

(14)

где  , то есть φ, ψ, λ, φ0, ψ0, λ0 – относительные показатели, характеризующие структуру производственных затрат.

, то есть φ, ψ, λ, φ0, ψ0, λ0 – относительные показатели, характеризующие структуру производственных затрат.

Благодаря формулам (13) и (14) появляются широкие возможности для вариантных расчетов при выработке тарифной политики. При этом следует учитывать то влияние, которое оказывают внешнеторговые налоги на доходную часть бюджета. Так, например, доходы от экспортных T и импортных Т0 операций можно записать в следующем виде:

(15)

(15)

(16)

(16)

Отсюда легко видеть, что манипулирование импортными и экспортными налогами без ущерба для бюджетных доходов возможно только при условии:

(17)

(17)

где θ=X/R0.

Таким образом, эффект от увеличения (уменьшения) тарифов в общем случае неодинаков и зависит от состояния торгового баланса. При положительном внешнеторговом сальдо θ>1 и налог на экспорт является более весомым фискальным инструментом; в противоположной ситуации регулятивная прерогатива должна отдаваться налогу на импорт.

Зависимости (13), (14), (17) и (3) позволяют проводить итеративные расчеты по определению соотношения импортных и экспортных тарифов, исходя из двух целей: балансирования импортной и экспортной эффективности и балансирования фискальных сборов.

Влияние импортного налога на уровень внутренних цен

Одним из наиболее важных вопросов внешнеторговой тарифной политики является вопрос о влиянии увеличения таможенных пошлин на уровень внутренних цен производителя-импортера. В общем случае окончательный ответ зависит от эластичности внутреннего спроса на продукцию импортера по ценам. Однако в ряде случаев, когда спрос неэластичен или малоэластичен в силу отсутствия адекватных заменителей продукции импортера (что было характерно для России последних лет), можно ограничиться более простыми схемами анализа. В данном разделе статьи нас будет интересовать вопрос о том, насколько сильно вырастут цены на продукцию импортера в результате повышения тарифа σ при сохранении производителем исходного уровня рентабельности своей деятельности.

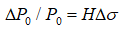

Для расчета возможного роста внутренних цен P0 в результате роста налога σ можно использовать формулу:

(18)

(18)

В левой части (18) стоит темп прироста цен импортера, в правой – темп прироста налоговой ставки σ. Коэффициент пропорциональности E представляет собой эластичность  , которая оценивается по формуле:

, которая оценивается по формуле:

(19)

(19)

Соотношение (19) получается из (6) с учетом того, что X0 = P0Y0, где Y0 – объем продукции, выпускаемой импортером (в натуральном выражении).

Для большего удобства при анализе и расчетах можно от формул (18) и (19) перейти к следующему соотношению:

(20)

(20)

где H=E/σ. Уравнение (20) показывает, на сколько процентов возрастут цены импортера при увеличении импортного налога на заданное число процентов.

Наиболее интересные результаты на основе (20) могут быть получены при проведении прикладных расчетов. Однако даже поверхностный анализ конфигурации H показывает, что в большинстве случаев H<1. Это, в свою очередь, означает, что инфляционный потенциал тарифной политики в части импорта, как правило, несколько переоценивается.

Для предприятий-экспортеров рассмотрение ценовой политики не имеет смысла, так как последняя детерминируется конъюнктурой мирового рынка. Здесь более уместна следующая постановка вопроса: насколько сильно рост экспортного налога e сказывается на уровне рентабельности производителя?

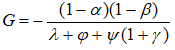

Ответ на поставленный вопрос дает следующая формула

(21)

(21)

где  , то есть

, то есть

(22)

(22)

Анализ конфигурации G показывает, что здесь наблюдается тот же эффект:  . Противоположная ситуация возникает только при изначально достаточно высокой рентабельности производства. Интересен также и другой вывод, вытекающий из (22), а именно: чем выше изначальный пресс со стороны остальных налогов, тем менее разрушительно действие растущего e на уровень эффективности предприятия–экспортера.

. Противоположная ситуация возникает только при изначально достаточно высокой рентабельности производства. Интересен также и другой вывод, вытекающий из (22), а именно: чем выше изначальный пресс со стороны остальных налогов, тем менее разрушительно действие растущего e на уровень эффективности предприятия–экспортера.

Таким образом, фискальный нажим со стороны государства в сфере внешней торговли отнюдь не так сильно подрывает стабильность экономической системы, как об этом часто принято думать. Если же такой нажим не слишком силен, то внешнеторговые тарифы выступают в качестве “легкого” регулятора, который лишь корректирует развитие отечественного производства.

Экспериментальные расчеты

Проверим полученные формулы на данных, максимально приближенных к реальным. Для этого будем использовать усредненные параметры российской экономики за период 1990–1995 гг. [10], предполагая, что структура затрат для импортирующего и экспортирующего секторов экономики одинакова, также как и ставки внешнеторговых тарифов:

φ=46,97%; ψ=21,37%; λ=8,11%

φ0=46,97%; ψ0=21,37%; λ0=8,11%

α=35%; β=20%; γ=41%; σ=5%; ε=5%.

В этом случае мы имеем:f=1,7%; f0=1,3%. Чтобы выровнять секторальную эффективность будем отталкиваться от усредненного уровня рентабельности f*=1,5%. Тогда в соответствии с (13), (14) и (3)равновесные ставки налогов на импорт и экспорт примут значения: σ=2,8%; ε=5,8%. Из формулы (17) вытекает, что при значении θ=1,2 это приведет к сокращению бюджетных доходов. При необходимости расчеты могут быть продолжены до тех пор, пока не будут получены удовлетворительные результаты.

Теперь оценим величину H, выяснив тем самым силу влияния импортного налога на уровень внутренних цен. Для этого будем исходить из 5-процентной ставки налога на импорт при прежних затратных характеристиках [10]:

φ0=46,97%; ψ0=21,37%; λ0=8,11%

α=35%; β=20%; γ=41%; σ=5%

Расчеты показывают, что в этом случае f=1,7%, а H=0,5. Таким образом, увеличение импортных пошлин на 1% приводит к росту внутренних цен всего на 0,5%, не изменяя начального уровня рентабельности производства.

Для экспорториентированных производств будем использовать то же предположение о 5-процентной ставке налога на экспорт при аналогичных экономических параметрах:

φ=46,97%; ψ=21,37%; λ=8,11%

α=35%; β=20%; γ=41%; ε=5%

Согласно расчетам рентабельность производства в этом случае страдает сильней, чем при аналогичной ставке импортного налога: f0=1,3%. . Величина G= –0,6. При столь низком начальном уровне рентабельности достаточно увеличить экспортный тариф всего лишь на 3%, чтобы сделать безубыточное предприятие банкротом.

Обсуждение результатов

В данной статье внимание было сфокусировано на функциональном различии импортных и экспортных пошлин. Показано, что сила их влияния на эффективность соответствующих производств различна. Это имеет большое значение при формировании более или менее однородного экономического климата для импорт– и экспорториентированных производственных секторов. Намеченная схема расчетов позволяет приблизиться к решению проблемы установления оптимальных таможенных тарифов.

Большое значение в деле регулирования межсекторальных перетоков капитала имеет действующий в стране валютный курс. В ряде случаев его стихийно установившаяся величина может провоцировать нерациональные перекосы в структуре внешней торговли, которые в дальнейшем будут негативно сказываться на социально-экономическом развитии страны. Представленные в статье простейшие формальные зависимости позволяют определить рациональные направления корректировки валютного курса, что важно для стимулирования приоритетных видов отечественного производства.

Предлагаемые количественные подходы в своем адаптированном и доработанном виде могут быть использованы в практике макроэкономического регулирования, прежде всего Центрального банка РФ, осуществляющего валютные интервенции в целях поддержания или, наоборот, снижения валютного курса. Использование общей “равновесной” идеологии данной статьи могло бы быть полезным и в работе внешнеэкономических ведомств страны, ответственных за внешнеторговую политику и установление таможенных барьеров.

Литература

[1] Л.А.Стрижкова. Роль макроэкономических исследований в государственном управлении экономикой переходного периода. М. 1997.

[2] Л.Е.Соколовский. Налог на добавленную стоимость и предприятие, максимизирующее прибыль (“Экономика и математические методы”. Т.28. Вып.4. 1992).

[3] С.М.Мовшович, Л.Е.Соколовский. Выпуск, налоги и кривая Лаффера (“Экономика и математические методы”. Т.30. Вып.3. 1994).

[4] Е.В.Балацкий. Фискальное регулирование в инфляционной среде (“МЭиМО”. №1. 1997).

[5] Е.В.Балацкий. Лафферовы эффекты и финансовые критерии экономической деятельности (“МЭиМО”. №11. 1997).

[6] Е.В.Балацкий. Инфляционные налоги и экономический рост (“Экономика и математические методы”. Т.33. Вып.3. 1997).

[7] Е.В.Балацкий. Точки Лаффера и их количественная оценка (“МЭиМО”. №12. 1997).

[8] Е.В.Балацкий. Гибкость рынка труда: опыт макроэкономической оценки (“МЭиМО”. №2. 1998).

[9] Е.В.Балацкий. Ценовые стратегии фирм в условиях фискального давления. (“МЭиМО”. №9. 1998, готовится к печати).

[10] Российский статистический ежегодник: Стат. сб. М. 1996.

Официальная ссылка на статью:

Балацкий Е.В. Эффективность внешнеторговых операций: тарифы и валютное равновесие// «Мировая экономика и международные отношения», №6, 1998. С. 95–102.