Практически все годы построения в стране капитализма прошли в острых дискуссиях о проводимой государством фискальной политике. Предприниматели и их сторонники твердили о недопустимо высокой налоговой нагрузке на деятельность юридических лиц, фискальные власти доказывали, что ее величина является вполне нормальной и ее дальнейшее снижение просто невозможно. К настоящему моменту времени каждая сторона осталась при своем мнении, а бесконечные споры между ними поутихли, прежде всего, из-за бесперспективности подобных действий – все равно каждый будет проводить свою линию: одни будут стараться как можно больше взять, другие – как можно меньше дать.

И все-таки, велико налоговое бремя в России или вполне нормально? Что мешает построению в России эффективной фискальной системы? Почему власти и бизнес не могут прийти к разумному компромиссу? И возможен ли вообще такой компромисс? Может быть, здесь имеет место «особый путь» нашей страны?

Полагаю, что арсенал современной экономической науки позволяет с той или иной степенью конструктивности ответить на поставленные вопросы. Однако предварительно посмотрим, как эволюционировало общественное сознание в отношении роли фискального фактора в развитии национальной экономики.

Теоретические истоки современных воззрений на роль налогов. В начале 80-х годов американский экономист Артур Лаффер попытался упорядочить бесполезные споры о том, какими должны быть налоги. Для этого он ввел понятие фискальной кривой, которая представляла собой выпуклую вверх параболическую зависимость абсолютной величины фискальных сборов от относительного уровня налоговой нагрузки. Впоследствии данная теоретическая и аналитическая конструкция приобрела большую популярность и получила название – кривая Лаффера. Ее суть состоит в том, что увеличение доли изымаемого дохода производителя в виде налогов способствует пополнению бюджета страны только до того времени, пока налоговая нагрузка не станет чрезмерной и не подорвет деловую активность бизнеса настолько, что снижение производства и налогооблагаемой базы перекроет положительный эффект налоговой нагрузки. Следовательно, нельзя слишком сильно завинчивать налоговый пресс, налоги, наоборот, снизить и тем самым стимулировать производство и рост налогооблагаемой базы. Бюджет страны от такой политики только выиграет.

Данная логика была столь проста, а аргументация новой теории столь безупречна, что ее взяла на вооружение администрация Рональда Рейгана. Более того, идеология кривой Лаффера стала теоретической основой новой экономической политики США – рейганомики. Однако попытки ее практического воплощения привели к отрицательному результату – либеральная фискальная политика оказалась не в состоянии решить бюджетные проблемы страны. Начиная с этого момента, концепция кривой Лаффера оказалась в двойственном положении. С одной стороны, она по-прежнему воспринималась как очень красивая и изящная аналитическая конструкция, которая таит в себе еще не до конца выясненные возможности позитивного применения на практике, с другой – стало ясно, что сама адаптация концепции кривой Лаффера к насущным проблемам экономики представляет собой очень тонкую, поистине ювелирную работу. Подобное положение вещей привело к тому, что почти на 20 лет сохранялось неопределенное отношение научного мира к пресловутой кривой Лаффера.

Разумеется, все эти годы теоретики продолжали строить экономические модели с фискальным фактором, которые на практике почти ничего не давали. Прикладники же понимали, что главное – определить точку максимума на кривой Лаффера и идентифицировать, где же относительно этой точки (слева или справа) располагается фактический уровень фискальной нагрузки. Только после этого можно сказать, что нужно делать – увеличивать или уменьшать налоги. На практике выполнить подобную идентификацию оказалось не так просто, на что и потребовались прошедшие десятилетия. А в это время российские реформаторы, не имея от науки никаких серьезных и, главное, однозначных рекомендаций, осуществляли эксперименты с отечественной фискальной системой.

Новый взгляд на взаимосвязь экономического роста и наполненности бюджета

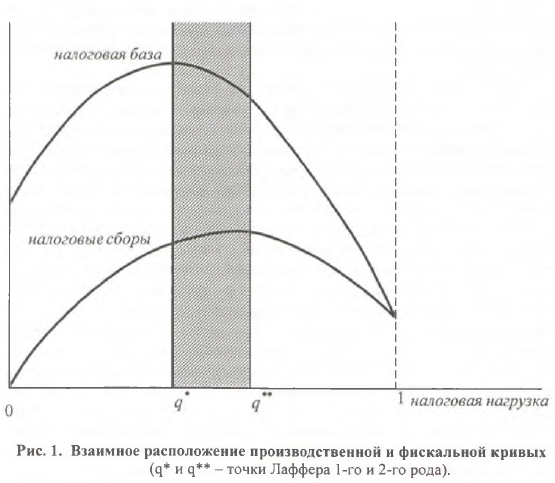

Относительно недавно стало окончательно ясно, что концепция фискальной кривой А. Лаффера страдает методической и теоретической неполнотой [1]. В ней неявно учитывается реакция производителя на увеличение налогового бремени, однако поведение производителя скрыто под покрывалом собираемых налогов. Между тем сейчас вопрос уже ставится по-другому. Первичным элементом фискальной системы является производитель с его отношением к росту налоговой нагрузки. Зависимость между объемом производства и налоговой нагрузкой задается так называемой производственной кривой, которая в большинстве случаев должна иметь параболическую форму с соответствующей точкой максимума. Величина же фискальных поступлений является ни чем иным, как произведением объема производства на налоговую нагрузку и, следовательно, фискальная кривая выступает в качестве своеобразного следствия сложившейся производственной кривой. Иными словами, все зависит от реакции производителя, а пополнение бюджета – это уже чисто технический процесс.

Обе кривые, как правило, имеют вид парабол, ветви которых направлены вниз. Логика, заложенная в таких зависимостях, примерно такова. По мере увеличения налогового бремени производитель увеличивает свою активность и наращивает выпуск продукции, так как рост налогов уменьшает его прибыль и тем самым стимулирует производителя компенсировать потери в прибыли за счет роста производства. Однако этот процесс не безграничен и по достижении некоторого критического уровня налоговой нагрузки производитель начинает понимать бесполезность и невыгодность компенсационных усилий – все равно у него изымут все, что только можно изъять. В этот момент он начинает снижать свою производственную активность и наступает рецессия. Если падение производства будет слишком большим, то это приведет к тому, что и бюджетные поступления прекратят свой рост и начнут постепенно сокращаться. Схематично данный процесс показан на рис.1.

На первый взгляд, кажется, что рассмотрение вместо одной кривой двух мало что меняет в исходной концепции Лаффера. Однако это не так. Дело в том, что точки оптимального налогового бремени на двух кривых не совпадают и между ними всегда имеется некоторое расхождение. Вот это расхождение и является тем новым элементом, который отсутствует в классической теории Лаффера. Именно на «территории» между двумя точками фискального оптимума [2] и разыгрываются все драматические события (на рис.1 этот интервал помечен штриховкой). В этой фискальной зоне проявляется глубинное противоречие между двумя функциями налоговой политики: стимулирующей и фискальной. Первая направлена на поддержку и стимулирование производителя, вторая – на пополнение бюджета. Соответственно попадание фактического значения налогового бремени в «зону фискальных противоречий» означает, что производитель уже не выдерживает такого давления и переходит в режим производственной рецессии, а бюджет, несмотря на трудности производителя, продолжает «жиреть». Истинная проблема любой национальной фискальной политики заключается в том, что фактическое значение налоговой нагрузки все время норовит попасть в пресловутую «зону фискальных противоречий».

Что же дает такое понимание взаимосвязи экономического роста и фискальных изъятий?

Во-первых, оно окончательно рассеивает иллюзии в отношении возможности формирования оптимальной фискальной политики. Такой просто не существует. Решение об изменении налоговой нагрузки принимается либо в пользу производителя, либо в пользу бюджета. Никаких компромиссов нет.

Во-вторых, оно подводит к совершенно новому пониманию эффективности фискальной политики, показателем которой служит ширина «зоны фискальных противоречий», определяющаяся расстоянием между двумя критическими точками на производственной и фискальной кривых. Чем больше ширина этой зоны, тем больше антагонизм между стимулирующей и фискальной функциями налоговой системы страны и тем меньше шансов устранить этот антагонизм.

На практике новый взгляд на роль налоговой нагрузки реализуется с помощью классического макроэкономического инструментария производственных функций. Единственным отличием нового подхода от традиционного является введение в состав факторов, влияющих на ВВП страны, не только труда и капитала, но и уровня фискального бремени, представляющего собой элемент «тонкой настройки» системы в виде доли фискальных платежей в ВВП. Расчеты показывают, что такой подход достаточно продуктивен.

Российская и американская фискальные системы: в чем же основное различие?

Опыт показывает, что никакой даже самый изощренный межстрановой анализ различий в составе налогов, их величине и способе изъятия не приводит к отысканию «философского камня» национальной фискальной системы, пониманию ее успехов и неудач. По-видимому, имеет смысл переводить проблему в бихевиористическую (поведенческую) плоскость, концентрируя внимание на специфике реакции национального производителя на изменения налоговой нагрузки.

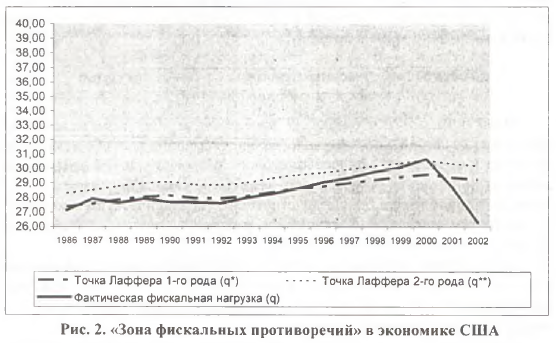

Проведенные эконометрические расчеты для России и США помимо фактической фискальной нагрузки позволили определить две критические точки, за пределами которых начинается коллапс производства и бюджета соответственно [3].

При этом оказалось, что в США «зона фискальных противоречий» составляла примерно один процентный пункт (см. рис. 2, где пунктирные линии отражают точки Лаффера 1-го и 2-го рода и окаймляют коридор фискальных значений, который и представляет собой «зону фискальных противоречий»; сплошной линией обозначено фактическое налоговое бремя). Подобное расхождение, вообще говоря, лежит в пределах обычной статистической погрешности. Это означает, что реакция бюджета в США на изменение налоговой нагрузки почти полностью идентична реакции производителя и, следовательно, любое «перекрывание клапана» производителю путем фискального нажима автоматически ухудшает бюджетные позиции страны. Хорошей иллюстрацией указанной синхронности в движении двух макропоказателей служит «провальный» 1991 г., когда темп прироста ВВП США в текущих ценах составил 3,2%, а фискальных платежей – 3,0%. Однако с учетом индекса роста потребительских цен реальное падение ВВП составило 0,5%, а фискальных платежей – 0,7%. Таким образом, фискальная система США обладает чрезвычайно высокой чувствительностью к производственной динамике. Это можно перефразировать и так: наполненность американского бюджета зависит не столько от величины налоговых ставок, сколько от величины налогооблагаемой базы. Следовательно, как только производство падает и налогооблагаемая база уменьшается, рушится и бюджет страны.

Данный факт имеет огромное значение. Дело в том, что сжатие «зоны фискальных противоречий» до поистине ничтожной, трудноуловимой величины свидетельствует о высокой степени гармонизации интересов бюджета и производителя. Соответственно и антагонизм между стимулирующей и фискальной функциями налоговой политики почти полностью снят. Иными словами, в США действует принцип: что плохо (хорошо) для производителя, то плохо (хорошо) и для бюджета страны. Разумеется, в такой ситуации выбор эффективной ставки фискального бремени значительно упрощается, ибо государство уже не должно проводить весьма сложной «двойной» увязки интересов производителей и консолидированного бюджета. В своих прогнозах правительству страны достаточно ориентироваться только на реакцию производителя.

Установленный факт узости «зоны фискальных противоречий» в США проливает свет на то, почему появилась «однобокая» концепция кривой А.Лаффера, а также на то, почему она оставалась влиятельной экономической доктриной в течение столь длительного времени. Скорее всего, многолетние эмпирические наблюдения американской экономики привели А. Лаффера к пониманию полной зависимости бюджета США от активности национального бизнеса, что и легло в основу его теории в качестве постулата, принятого по умолчанию. Надо сказать, что впоследствии американская действительность не давала серьезного повода к пересмотру такой позиции.

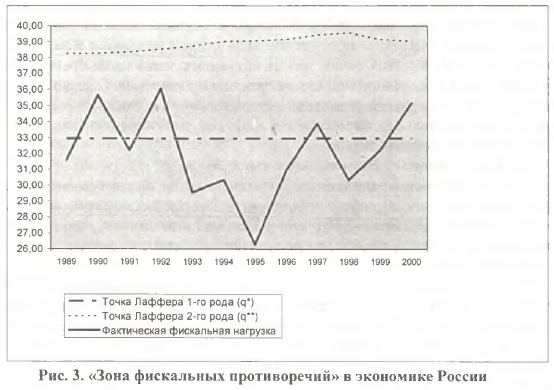

Между тем, в общем случае такой постулат неправомерен, и это справедливо прежде всего для России. Так, проведенные расчеты показывают, что в среднем «зона фискальных противоречий» в России составляла 6 процентных пунктов, то есть в 6 раз больше, чем в США (см. рис. 3, где используются те же обозначения и тот же масштаб данных, что и на рис. 2). Такая величина недвусмысленно свидетельствует о своеобразном конфликте производственного и бюджетного критериев оптимизации фискального бремени. В этом и состоит, пожалуй, глубинное отличие экономики России от экономики США. Если в США производственные интересы бизнеса и бюджетные интересы государства составляют некое органическое единство ориентиров относительно оптимальной ставки фискального бремени, то в России налицо их непримиримое противостояние – что хорошо для бюджета, совсем нехорошо для производителя и наоборот.

Совершенно очевидно, что при таком положении дел настроить рациональным образом налоговую систему государства оказывается просто невозможно. Никакие манипуляции с величиной налоговых ставок и механизмом изъятия налогов не решат проблемы. Об этом свидетельствует и величина фискальной нагрузки, которая в отдельные периоды времени в России была даже ниже, чем в США, а в остальные годы – ненамного выше (см. рис. 2–3). Государство забирало у российского производителя несколько больше того, что он был в принципе готов отдать, лишь в отдельные годы – в 1990, 1992, 1997 и 2000. Однако подобная ситуация имела место и в США на протяжении всей второй половины 90-х годов. Таким образом, и с этой точки зрения ситуация с налоговым бременем в России может квалифицироваться как вполне приемлемая. Однако это не меняло основного итога развития – существования в России конфликта между национальными интересами в лице государственного бюджета и национального производителя.

Кто же виноват? Все сказанное выше подводит к логичному вопросу: как же удалось Соединенным Штатам создать такую эффективную налоговую систему и, собственно, почему Россия не может повторить этот фискальный «подвиг»? Что этому мешает? Кто виноват, что дело не сдвигается с мертвой точки? Неужели власти страны совершенно не владеют ситуацией?

На самом деле проблема заключается не только и даже не столько во властях и их компетентности, сколько в поведении самого производителя. Дело в том, что наличие широкой «зоны фискальных противоречий» свидетельствует о некоей заторможенности сознания отечественного производителя. Например, превышение в американской экономике предельной налоговой нагрузки, которую способен выдержать производитель, сигнализирует бизнесу о неблагополучном фискальном климате, после чего начинается такое сокращение производства, которое нельзя компенсировать никаким ростом фискальной нагрузки. Именно такая бескомпромиссная позиция американского производителя не дает американским властям никакой альтернативы при формировании разумной фискальной стратегии. В России же снижение выпуска в аналогичной ситуации если и происходит, то настолько слабое, что его легко перекрыть небольшим повышением налогов. Складывается впечатление, что даже тогда, когда «фискальные гайки» полностью завинчены, отечественный производитель продолжает на что-то надеяться и работать чуть ли не в прежнем режиме. Не удивительно, что против такого индифферентного бизнеса фискальная система государства всегда имеет козыри и не гнушается пользоваться ими. Разговор же об истоках и причинах такой фискальной толерантности российского производителя предполагает более глубокий анализ, чем только экономический – они кроются в истории и психологии российского народа, а также в несовершенстве созданного в предыдущие годы института собственности.

Одним из наиболее ярких проявлений указанной консервативности российских экономических агентов может служить продолжающийся рост цен на недвижимость в Москве, который происходит, несмотря на слабую защищенность прав собственности, волюнтаризм бюрократии, террористические акты в городе и т.д. Невзирая на катастрофический рост стоимости жизни и явное ухудшение социальных условий существования, российский потребитель продолжает стремиться приобретать собственность в Москве. По-видимому, нечто подобное происходило и происходит в отношении налогов.

Сделаем небольшую, но важную методологическую ремарку. Дело в том, что все высказанные утверждения базируются на наблюдении за таким статистическим агрегатом, как ВВП. Однако мы не можем диагностировать непосредственную причину его уменьшения при изменении налогового бремени. Здесь возможны два ее альтернативных варианта. Первый – выпуск продукции действительно уменьшается из-за падения предпринимательских мотивов у производителя. Такой эффект может достигаться, в частности, при вывозе частного капитала за границу. Второй – выпуск продукции уменьшается только на бумаге (в статистической отчетности), а на самом деле он может даже увеличиваться за счет роста доли теневого оборота. Чтобы определить, что именно имело место в стране, необходимы дополнительные расчеты масштаба теневого сектора. Однако в любом случае для бюджета страны не имеет большого значения данный вопрос – и так, и так он не получает соответствующих налоговых доходов.

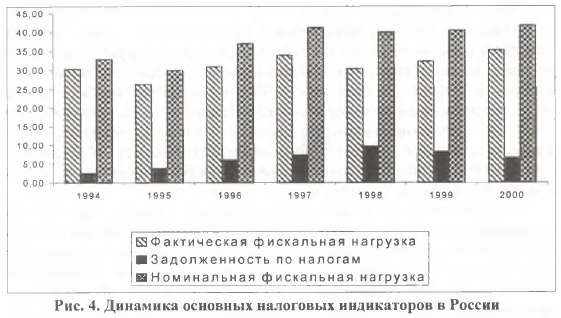

Однако было бы неверно возлагать всю вину фискальных просчетов государства только на производителя. В конфликте всегда виноваты обе стороны. И фискальные власти вносят свою лепту в расшатывание российской экономики. Так, в настоящее время в отечественной статистике фигурирует такой показатель, как задолженность по налогам в консолидированный бюджет. Это те деньги, которые хозяйственные субъекты должны были заплатить, но не заплатили. Этот «маленький» экономический индикатор позволяет радикально пересмотреть политику российских фискальных властей. Его прибавка к фактическому фискальному бремени позволяет оценить номинальную налоговую нагрузку, и тем самым дает представление о том, сколько государство требовало заплатить (см. рис.4). Сравнение уровня предельной налоговой нагрузки, которую способен выдержать производитель, и номинальной налоговой нагрузки показывает, что в течение 1997-2000 гг. российские власти в среднем более чем на 20% перегружали производителя налогами. Разумеется, отечественный производитель просто не мог выдержать такое налоговое бремя, что и приводило к росту налоговых недоимок.

В этой связи следует обратить внимание на тот факт, что фактическая налоговая нагрузка довольно редко была выше того предела, который способен выдержать производитель (рис.3). Это означает следующее: сколько бы государство ни требовало налогов, производитель заплатит ровно столько, сколько он действительно готов заплатить; остаток просто-напросто уйдет в долги перед государством. Несмотря на это, российские власти, не считаясь с интересами производителя, «выставляли» совершенно нереальную номинальную фискальную нагрузку. А между тем еще в 20-е годы 20-го столетия министр финансов США А.Меллон дал исчерпывающее резюме по этому поводу: «История налогообложения свидетельствует, что чрезмерно высокие налоги не выплачиваются» [4]. И бесполезно их требовать.

Таким образом, построение эффективной фискальной системы в России блокируется идеологической и психологической неподготовленностью как производителя, так и фискальных властей. И те, и другие действуют пока совершенно неадекватно, и измениться сложившееся положение может только за длительный период времени, ибо, как известно, идеология и психология быстро не меняются.

[1] Подробнее см.: Балацкий Е.В. Анализ влияния налоговой нагрузки на экономический рост с помощью производственно–институциональных функций// «Проблемы прогнозирования», №2, 2003; Балацкий Е.В. Инвариантность фискальных точек Лаффера// «Мировая экономика и международные отношения», №6,2003; Балацкий Е.В. Оценка влияния налоговых инструментов на экономический рост// «Проблемы прогнозирования», № 4, 2004.

[2] В литературе данные точки получили название фискальных точек Лаффера 1-го и 2-го рода.

[3] Цифровой материал данной статьи является дополнением расчетов, выполненных в работе: Балацкий Е.В. Оценка влияния налоговых инструментов на экономический рост// «Проблемы прогнозирования», № 4, 2004.

[4] См.: Гардаш С.В. Федеральная налоговая система США: современные особенности//«США–Канада: экономика, политика, культура», №8, 2000. С. 26.

Официальная ссылка на статью:

Балацкий Е.В. О природе несостоятельности российской фискальной системы// «Общество и экономика», №11-12, 2004. С.127–136.