Вопреки различным скептическим мнениям иностранный капитал продолжает прибывать в российскую экономику. Значение этого факта весьма неоднозначно. Особый интерес здесь представляют два аспекта проблемы. Первый (экономический) – как влияет иностранный капитала на конфигурацию сил в российской экономике. Второй (социальный) – насколько наличие иностранного капитала в экономике России соответствует настроениям населения. И в том, и в другом случае мы сталкиваемся с нарушением традиционных закономерностей для прямых иностранных инвестиций.

Новый этап в формировании иностранного сектора: аномалии нарастают

В настоящее время масштабы участия предприятий с иностранным капиталом (иначе – иностранного сектора [1]) во многих отраслях российской экономики возросли до некоторой критической отметки. Так, по показателю доли иностранного сектора в общенациональном выпуске мы имеем впечатляющую картину: в промышленности – 27,8%, в торговле и общественном питании – 28,2%, в общей коммерческой деятельности – 42,3%, в отрасли связи – 47,5% [2, с.21]. Такими цифрами уже никак нельзя пренебрегать. Особенно показательны в этом смысле последние две отрасли – в них доля участия иностранного сектора приближается к 50%. Это означает, что в отрасли связи и в общей коммерческой деятельности предприятия с участием иностранного капитала дают почти половину всего объема производимых товаров и услуг. Что же это означает?

Учитывая сложившиеся тенденции и то, что данные количественные оценки соответствуют 2003 г., можно предположить, что в 2005 г. иностранный сектор в указанных отраслях уже превышает 50-процентную отметку и действительно уже является определяющим (доминирующим) фактором их формирования и развития. Следовательно, экономика России сейчас находится в своеобразной «точке бифуркации», когда решается, какой же сектор – иностранный или отечественный – будет в дальнейшем определять судьбу страны или, по крайней мере, некоторых ее отраслей. Если экстраполировать «скромные» тенденции в развитии иностранного сектора в 2002-2003 гг., то еще через 10 лет предприятия с участием иностранного капитала будут доминировать также в российской промышленности, торговле и общественном питании.

Вывод о нахождении российской экономики в особой точке развития подтверждается и даже усиливается данными о доли капиталовложений иностранного сектора в отдельных отраслях. Так, в целом по промышленности она составляет 29,5%, в промышленности строительных материалов – 45,7%, в пищевой промышленности – 52,0%, в лесной и деревообрабатывающей – 62,9%, а в черной металлургии – 75,2% [2, с.21]. Здесь налицо уже состоявшееся доминирование иностранного капитала, а указанные отраслевые ниши впоследствии могут стать плацдармом для завоевания смежных и новых рынков.

Таким образом, Россия переживает особый этап в развитии иностранного сектора – этап его полномасштабной экспансии и ужесточения конкуренции с отечественными предприятиями. Еще в конце 90-х годов ничего подобного не наблюдалось. Следовательно, прошедшие несколько лет кардинально изменили ситуацию.

К сказанному следует добавить, что за солидными количественными показателями влияния иностранного капитала на российскую экономику стоит еще и качественное влияние. Не будет преувеличением сказать, что современные виды телекоммуникаций и формы торговли внедрены в России под непосредственным воздействием со стороны иностранных компаний. По сути дела, иностранные предприятия являются законодателями моды в формировании новых направлений развития соответствующих отраслевых рынков.

Из сказанного вытекают важные вопросы. Как же получилось, что регулирующие органы страны и многие аналитики «упустили» новые тенденции в формировании иностранного сектора в России? Почему многие специалисты недооценивают роль иностранного капитала в России? Какие изъяны современной теории и методологии исследования прямых иностранных инвестиций лежат в основе подобного недоучета их значения?

На наш взгляд, сложившееся положение дел связано с тем, что большинство заинтересованных лиц концентрирует свое внимание совершенно не на тех экономических показателях. Как правило, значимость иностранного капитала определяется на основе его доли в совокупных капиталовложениях, а этот показатель совершенно не впечатляет. Так, доля притока прямых иностранных инвестиций (ПИИ) колеблется в районе 1,2-2,2% ВВП; не слишком впечатляет и доля накопленных ПИИ в ВВП – менее 15% [2, с.21]. Даже по показателю доли занятых иностранный сектор России может считаться карликовым – менее 5% [2, с.21]. Неудивительно, что такие оценки дезориентируют людей и стимулируют вывод об исчезающе малой роли иностранного капитала. Однако, как было сказано выше, переход к показателям участия иностранного сектора в выпуске продукции меняет выводы на прямо противоположные. Кроме того, вуалирующим действием обладают и макроэкономические оценки, в то время как их «раскрытие» в отраслевом разрезе порой обескураживает.

Таким образом, в настоящее время необходим пересмотр методологии исследования ПИИ и мнения в отношении их роли в российской экономике.

Еще одним важным аспектом деятельности иностранного сектора в России является то, что за прошедшие годы он укрепил свои позиции в части экономической эффективности и стоит на пороге окончательного подавления чисто российских предприятий и компаний. Об этом свидетельствуют данные табл.1 [2, с.21], из которой видно, что разрыв между показателями производительности труда двух секторов достигает поистине фантастических размеров. Более того, из шести важнейших отраслей российской экономики только в одной (строительстве) разрыв в производительности труда сократился, в то время как в пяти остальных заметно возрос. Следовательно, отсутствует сама тенденция к выравниванию секторальной эффективности.

Таблица 1.

Отношение производительности труда в иностранном и национальном секторах в России, число раз

|

Отрасли экономики |

1998 |

1999 |

2000 |

2001 |

2002 |

|

промышленность |

1,43 |

1,89 |

1,86 |

1,96 |

1,82 |

|

сельское хозяйство |

3,24 |

2,17 |

2,79 |

3,47 |

3,08 |

|

строительство |

3,19 |

3,44 |

3,32 |

3,06 |

2,67 |

|

транспорт |

3,24 |

3,25 |

5,35 |

7,25 |

6,83 |

|

связь |

4,43 |

5,87 |

5,06 |

5,38 |

6,38 |

|

торговля и общественное питание |

7,97 |

5,41 |

4,52 |

26,79 |

23,33 |

При созерцании цифр табл.1 не покидает ощущение, что здесь что-то не так. Однако, как это ни прискорбно, но следует признать, что полная несостоятельность отечественного бизнеса с точки зрения экономической эффективности является фактом. Для того, чтобы лучше «ощутить» происхождение фантастического разрыва в производительности двух секторов, достаточно сравнить мелких отечественных торговцев с их лотками, ларьками и грошовым товаром, с которым они, порой, не могут разобраться, и гигантские иностранные торговые центры, где небольшое число менеджеров продает один за другим дорогостоящие гарнитуры. Даже если отечественные предприниматели организовывают крупные торговые центры с дорогостоящим многономенклатурным товаром, то для них вполне типична ситуация, когда комплект кухонного гарнитура потребителю поставляется в таком виде, что проходят месяцы, пока необходимые элементы в нужном количестве и нужного качества будут все-таки доставлены и установлены. Можно смело утверждать, что в основной своей массе отечественные компании просто не в состоянии работать со сложной многономенклатурной продукцией, что и сдвигает их на периферию российской экономики [2].

Неготовность в начале экономических реформ российской экономики и нарождающегося отечественного бизнеса к конкуренции с кем бы то ни было привела к тому, что трансплантированные в ее среду компании с участием иностранного капитала приняли форму своеобразного «экономического флюса», который за прошедшие 15 лет так и не рассосался. Все расчеты специалистов и властей на включение естественных законов межстрановой диффузии технологических и организационных инноваций, которые дадут России дополнительный импульс к развитию, оказались опрокинутыми; в России такие эффекты почти полностью блокированы, что противоречит мировому опыту и представляет собой явную аномалию. Вместо тенденции к конвергенции в эффективности работы двух секторов сложилась тенденция к дивергенции.

Причины этого явления вряд ли следует искать в иностранном секторе, скорее, этот свойство местных российских предпринимателей, которые, будучи коммерческими «инвалидами», просто не хотят и не могут перенять положительный опыт зарубежных конкурентов. Иными словами, проблема заключается не только в том, что иностранный капитал не передает инновации местному деловому сообществу, «зажимает» свои ноу-хау, но и в том, что местное деловое сообщество не берет их. Сейчас уже можно смело утверждать, что если в ближайшие годы разворота тенденции нарастания разрыва в производительности предприятий двух секторов не произойдет, то иностранный капитал даже при незначительных объемах просто-напросто раздавит местный бизнес и сломит любое сопротивление с его стороны. В контексте глобализации мировой экономики такой сценарий выглядит вполне логичным, однако для России он будет иметь неоднозначные экономические последствия.

Новый побочный эффект ПИИ: экспорт эксплуатации труда

С процессом притока ПИИ связан еще один эффект, о котором пока почти не говорят – экспорт процесса эксплуатации труда. В связи с этим остановимся на данном моменте более подробно.

Эконометрические расчеты показывают, что норма эксплуатации труда в России положительна и составляет в среднем 24%. Это означает, что в стране происходит систематическая недоплата труда примерно на четверть [3, с.127]. Выгоду от этого получает капитал, норма прибыли на который существенно завышена. Для развитых западных государств характерна прямо противоположная ситуация. Так, американские работники в среднем получают на 26% больше, чем того заслуживают; аналогичные цифры характерны и для Великобритании [3, с.125]. Следовательно, если в Соединенных Штатах и Великобритании и существует эксплуатация, то не труда капиталом, а наоборот – капитала трудом. Приведенные количественные оценки равновесных цен труда для экономики России, США и Великобритании позволяют нарисовать довольно любопытную картину мирового круговорота капитала.

Все страны мира разделяются на две большие группы: где идет переплата труда (это в основном промышленно развитые государства) и где идет недоплата труда (это в основном развивающиеся и переходные экономики). Если во второй группе стран эксплуатация труда в традиционном смысле присутствует, то в первой – она как таковая отсутствует. Если данный процесс подкрепляется высокими ставками нормы прибыли в странах, где присутствует эксплуатация труда, то капитал из первой группы государств тяготеет к миграции во вторую группу. За счет таких межстрановых переливов капитала может происходить своего рода экспорт эксплуатации труда в другие страны и, прежде всего, в те, где равновесная заработная плата выше фактической. Иными словами, развитые государства мира, ликвидировав феномен эксплуатации труда на своей территории, поддерживают его в других государствах за счет перемещения туда своего капитала.

Что же это означает для экономики России в свете иностранного сектора?

Хорошо известно, что для компаний с участием иностранного капитала характерна более высокая оплата труда. На первый взгляд, может показаться, что это смягчает проблему эксплуатации труда в России. Однако это не так. Проведенные расчеты для иностранного и отечественного секторов в российской промышленности для 2002 г. дали следующие результаты: производительность труда в отечественном секторе составила 434,3 тыс. руб./чел., а в иностранном – 792,3. Соответственно заработная плата в отечественном секторе составила 74,0 тыс. руб./чел., а в иностранном – 83,7. Соотношение между производительностью и оплатой труда в отечественном секторе составило 5,9 раза, а в иностранном – 9,5 [4, с.19]. Отсюда с неизбежностью вытекает вывод о том, что при наличии в России в целом недоплаты труда эта недоплата гораздо выше на предприятиях с участием иностранного капитала. Данная тенденция особенно сильно проявляется в компаниях иностранного сектора, где преимущество в производительности труда наиболее ощутимо (транспорт, связь, торговля и общественное питание). Таким образом, в России компании с участием иностранного капитала выступают в качестве важного канала экспорта из развитых стран феномена эксплуатации труда. Иными словами, иностранный капитал использует преимущества в эффективности производства для перераспределения чистого дохода отнюдь не в пользу российских работников.

Если указанное положение дел не изменится, то Россия – и российская рабочая сила и российские власти – должна быть готова взамен полученного высокоэффективного сегмента экономики в виде предприятий с участием иностранного капитала идти на некоторые социальные издержки и позволять иностранным инвесторам эксплуатировать свое население.

Российское население и иностранный капитал: психологический климат

Серьезность возникшей ситуации интуитивно улавливается простым населением. Проведенное ВЦИОМ в июле 2005 г. исследование позволило получить целый ряд неожиданных, если не сказать парадоксальных результатов в отношении иностранного сектора в России.

В настоящее время в обществе создан такой информационный фон, который недвусмысленно предполагает колоссальное преимущество иностранного сектора по сравнению с отечественным. Более того, считается, что отечественные предприятия абсолютно неконкурентоспособны. Однако данные табл.2 убедительно показывают, что такое представление о соотношении сил двух секторов нуждается если и не в опровержении, то в серьезном уточнении. Дело в том, что деятельность иностранного капитала в национальной экономике имеет два аспекта – объективный и субъективный. Первый связан с объективными результатами функционирования двух видов предприятий. С этой точки зрения практически по всем позициям иностранный сектор оказывается лучше местного. Второй аспект связан с субъективным восприятием результатов функционирования двух видов предприятий. Как оказывается, этой точки зрения местный сектор оказывается предпочтительнее иностранного.

Чрезвычайно важно четко проставить акценты на особенностях диалектики двух аспектов ПИИ. Прежде всего, ни один из них не может считаться главным или второстепенным. Оба они являются равноправными сторонами одного и того же процесса. В то же время взаимодействие между ними может быть различным и предполагает два различных режима: когда оба аспекта фиксируют одинаковую картину (например, преимущество иностранного сектора) и когда они дают прямо противоположные результаты (по одному аспекту иностранный сектор, например, лучше, а по другому – хуже). Следовательно, два аспекта рассматриваемого явления могут как усиливать друг друга, так и ослаблять общий эффект. В России для феномена ПИИ сейчас характерен второй тип функционального режима. Рассмотрим этот вопрос более подробно.

Таблица 2.

Продукция каких предприятий лучше (по соотношению качества и цены)? %.

.png)

Если сравнивать иностранные и отечественные предприятия по классическому показателю конкурентоспособности «качество/цена» внутри России, то предпочтение россиян с большим перевесом оказывается на стороне местного бизнеса. Субъективный индекс конкурентоспособности отечественных товаров в России составляет 63,8%, что более, чем вдвое больше соответствующего показателя для иностранных товаров [3] (табл.2). Доля россиян, не определившихся по данному вопросу, оказалась относительно небольшой и составила 5,5% (табл.2). Таким образом, полученный вывод о том, что субъективная конкурентоспособность отечественных предприятий намного выше иностранных, никак не может быть случайным и заставляет пересмотреть некоторые общепринятые стереотипы.

Как же воспринимать полученный вывод о более высокой конкурентоспособности российских товаров?

На наш взгляд, в данном случае мы сталкиваемся со случаем, когда представления людей об экономической реальности совершенно не соответствуют самой реальности, которую они отражают. Действительно, все бытовые наблюдения показывают, что россияне отдают предпочтение иностранным товарам по самому широкому ассортименту. Тогда возникает вопрос: что лежит в основе столь сильной деформации ментального образа рынка иностранных и отечественных товаров?

По всей вероятности, речь идет о конфликтных отношениях России и окружающего экономического пространства. Россияне чрезвычайно враждебно воспринимают своих внешних конкурентов, в результате чего происходит их своеобразное самозомбирование. Соответственно изначальные опасения в отношении иностранного капитала во всех его проявлениях приводят к занижению истинных свойств иностранных товаров, что и отражается в величинах субъективных индексов конкурентоспособности отечественных и иностранных товаров.

Важное следствие установленного факта заключается в понимании того, что иностранным предприятиям весьма непросто завоевывать российский рынок. Фактически им приходится постоянно преодолевать антипатию российского потребителя, что требует дополнительных средств и усилий. Иными словами, чтобы иностранные товары покупались на территории России, они должны весьма ощутимо превосходить отечественные товары по показателю конкурентоспособности. В противном случае российский потребитель откажется от них в пользу «своих» продуктов. Такое враждебное отношение россиян к иностранным предприятиям дает огромные преимущества отечественному бизнесу. Однако нынешний ход событий говорит о том, что российские предприниматели совершенно не используют эти преимущества и продолжают уступать российский рынок своим иностранным конкурентам (табл.1). Таким образом, отечественный капитал вопреки всем теоретическим рассуждениям игнорирует поддержку своего собственного потребителя.

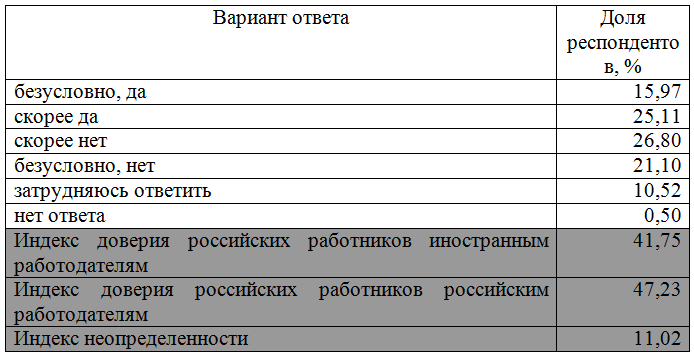

Дополнительным подтверждением предыдущего тезиса служат данные табл.3, откуда видно, что желание россиян работать на иностранных предприятиях меньше, чем на отечественных. Индекс доверия отечественному работодателю составляет 47,2%, что на 6,5 п.п. выше аналогичного показателя для иностранных компаний [4] (табл.3). Хотя разница в предпочтении российской рабочей силы в отношении двух типов работодателя невелика, перевес все же на стороне отечественного бизнеса. Таким образом, иностранному капиталу, пытающемуся обосноваться в России, помимо настороженного отношения со стороны потребителя необходимо еще преодолевать и недоверие со стороны наемных работников.

Однако справедливости ради следует отметить, что ситуация на рынке труда для иностранных компаний в России не столь драматична, как на потребительском рынке. Дело в том, что индексы доверия иностранному и отечественному работодателю различаются не очень сильно (6,5 п.п.), а доля россиян, не определившихся по данному вопросу, оказалась весьма большой и составила 11,0% (табл.3). Таким образом, на российском рынке труда имеется определенный резерв в виде «сомневающихся», которые могут в любой момент переметнуться как на ту, так и на другую сторону. Если иностранным компаниям удастся переманить данную группу лиц, то их позиции станут даже немного лучше, чем у отечественных предприятий.

Таблица 3.

Хотели бы Вы работать на иностранном предприятии?

Полученные результаты предполагают дальнейшую детализацию анализа посредством ответа на следующий вопрос: что же лежит в основе желания и нежелания россиян работать на иностранных предприятиях?

Сначала рассмотрим причины, лежащие в основе желания россиян работать на иностранных предприятиях. Социологические опросы показали следующее распределение респондентов по группам факторов: высокая, своевременно выплачиваемая заработная плата – 75,0%; лучшие условия труда – 11,6%; лучшая организация труда – 9,9%; большие социальные гарантии – 7,5%; большие права у работников – 2,1%; возможность профессионального роста – 5,2%; меньшее воровства – 1,1%; лучшее отношение к работникам – 3,9%; более высокий технологический уровень производства – 5,0%; безразлично, где работать, лишь бы платили – 4,7%; более престижная работа – 5,9%; затруднившиеся ответить составили 4,9%.

Приведенная иерархия факторов показывает довольно странную систему мотиваций россиян, симпатизирующих иностранным предприятиям. Главным фактором притяжения для них является высокая оплата труда. Даже следующий за ним фактор условий труда оказывается почти в 7 раз менее значимым. Все же остальные факторы даже все вместе не могут составить и половины уровня значимости фактора заработков. Таким образом, можно сказать, что российские работники в отношении оценки выгод от работы на иностранных компаниях пользуются однопараметрической шкалой мотиваций. Все остальные факторы и инструменты кадровой политики для россиян выступают в качестве своеобразной социальной «шелухи», которой большого значения никто не придает.

Сама по себе такая упрощенная система мотивации не является ни хорошей, ни плохой. Например, в основе межстрановой миграции жителей Евросоюза тоже лежат отнюдь не какие-то сложные критерии, а именно фактор наличия работы и ее хорошей оплаты. Однако бескомпромиссное доминирование данного критерия среди россиян показывает, прежде всего, то, что набор «козырей» у иностранного капитала в России чрезвычайно ограничен. Если отечественные предприниматели начнут уделять фактору оплаты труда должное внимание и выведут его на уровень иностранных компаний, то у них, скорее всего, появится серьезный шанс подавить своих зарубежных конкурентов, несмотря на явный проигрыш по объективным производственным параметрам. Однако пока этот «козырь» остается в активе иностранных предпринимателей в России.

Теперь обратимся к причинам, лежащим в основе нежелания россиян работать на иностранных предприятиях. Социологические опросы показали следующую иерархию ответов респондентов: неприязнь и недоверие к иностранцам – 1,7%; возраст не позволяет – 11,3%; боязнь обмана – 4,6%; незнание языка – 1,1; это непатриотично – 15,5%; жесткие условия труда – 3,4%; низкая заработная плата – 0,9%; свое предприятие привычнее – 7,9%; нежелание работать на иностранцев – 5,7%; нужно развивать свою промышленность – 17,4%; нет необходимого образования, квалификации – 1,1%; нет таких компаний – 1,2%; незащищенность в иностранных компаниях – 6,4%; разница менталитетов – 0,7%; хочу иметь свое дело – 2,4%; затруднившиеся ответить составили 19,2%.

Приведенные цифры в значительной мере обескураживают: система мотиваций россиян, испытывающих антипатию к иностранным предприятиям, имеет ярко выраженный иррациональный характер [5]. Главными факторами отталкивания людей являются нежелание поступать непатриотично и нежелание подрывать развитие собственной промышленности. Оба эти фактора можно отнести к разновидностям гражданского патриотизма и их сумма составляет 32,86%. Таким образом, рассматриваемая система мотивации россиян базируется не на учете личной выгоды, как это должно быть в соответствии с канонами классической экономической теории, а на довольно абстрактных общественных ценностях. Учитывая, что в данном вопросе индивидуальные и коллективные интересы противоречат друг другу, можно констатировать, что российский наемный работник имеет не слишком «выпуклую» шкалу индивидуальных предпочтений и отдает приоритет интересам нации. Если же учесть тот факт, что почти 20% граждан, не желающих работать на иностранных предприятиях, вообще не смогли указать причину этого нежелания, то становится ясно, что отрицательное отношение к иностранному капиталу базируется в основном на общественных стереотипах и не имеет прямого отношения к самим работникам. Однако это не меняет того факта, что иностранный бизнес стоит перед необходимостью менять подобные общественные настроения в свою пользу.

В данном случае мы сталкиваемся с такой системой мотивации, которая противоречит общепринятым представлениям теорий миграции капитала и труда, и тем самым вносит деформации в отношения иностранного капитала и российской рабочей силы. По-видимому, с этим фактом нельзя не считаться при построении прогнозов дальнейшей эволюции иностранного сектора на территории России.

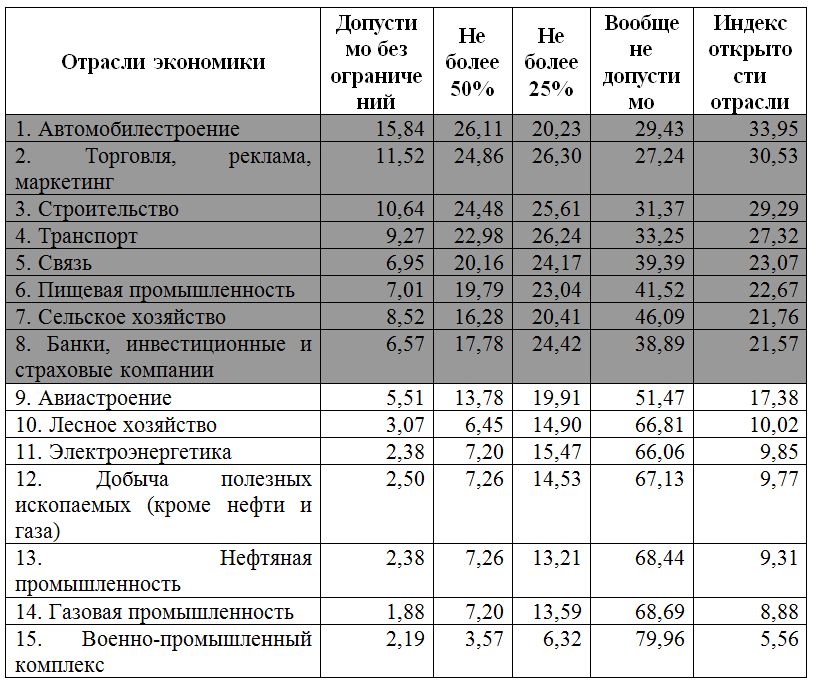

Между тем антипатия россиян к иностранным и совместным предприятиям не может быть тотальной по определению. Чтобы детализировать и уточнить нарисованный выше психологический климат выясним отраслевые предпочтения россиян в отношении иностранного капитала. Соответствующие данные позволяют «оцифровать» взгляды россиян на его роль иностранных компаний в национальной экономике (табл.4). Так, группа «консерваторов», выступавшая за полный отказ от иностранного капитала, в зависимости от отрасли колебалась в районе 27,2-80,0%, а группа «либералов», выступавшая за снятие каких-либо ограничений на приток иностранного капитала, – в интервале 1,9-15,8%. Таким образом, налицо явное доминирование консервативной тенденции, за которой стоит надежда россиян обойтись собственными силами. Индекс неопределенности варьировал в диапазоне 7,9-12,3%, что, хотя и составляет весомую величину, даже при самых крайних обстоятельствах не может существенно изменить нарисованную картину.

Чтобы понять место каждой отрасли в экономическом мироощущении россиян, нами рассчитывался отраслевой индекс открытости, одна из интерпретаций которого состоит в том, что он показывает ту предельную долю иностранного капитала, с которой готово мириться население России [6]. Расчеты показывают, что в глазах населения инфраструктурные отрасли вполне могут выступать в качестве серьезных центров привлечения иностранного капитала (в табл.4 эти отрасли помечены темным цветом), в то время как все сырьевые отрасли должны быть максимально защищены от него. В основе таких установок лежит стереотип о том, что иностранный капитал служит каналом расхищения народного достояния, поэтому россияне хотят, чтобы иностранные предприниматели не изымали природные ресурсы страны, а создавали на ее территории новые блага и новую добавленную стоимость.

Таблица 4.

Допустимо ли участие иностранного капитала в стратегически важных отраслях российской экономики? %.

Просматривается и другая закономерность во взглядах населения – больший индекс открытости имеют именно те отрасли, деятельность которых меньше всего удовлетворяет людей. Например, на первом месте оказывается автомобильная промышленность, продукция которой уже абсолютно не устраивает отечественного потребителя. Следовательно, в сознании россиян иностранный капитал выступает в качестве меры, к которой можно прибегать лишь в крайнем случае, когда отечественное производство уже не соответствует никаким нормам. Однако в любом случае россияне в своих надеждах на иностранный капитал не заходят слишком далеко – участие иностранного капитала в важнейших отраслях российской экономики не должно превышать 1/3 (табл.4). Таким образом, даже при самых неблагоприятных обстоятельствах, по мнению российских граждан, участие прямых иностранных инвестиций должно быть строго дозированным. Можно утверждать, что либеральные идеи в отношении роли иностранных вложений в российскую экономику большинством россиян не разделяются.

Необходимость пересмотра представлений о закономерностях движения ПИИ

Проведенный анализ предполагает уточнение некоторых аспектов прихода прямых иностранных инвестиций в Россию.

Во-первых, масштабы участия иностранного капитала в российской экономике отнюдь не так малы, как это традиционно считается. Более того, ПИИ достигли уже того уровня, что опасность утери российской экономикой своей независимости приобретает первостепенное значение. Столь сильное расхождение полученных результатов с официальной позицией вызвано тем, что традиционная методология учета роли иностранного капитала, включая соответствующие показатели, плохо приспособлена для России и тех специфических процессов, которые развернулись на ее территории. Для получения более адекватной картины необходимо пользоваться иной системой учета экономических эффектов ПИИ. Не исключено, что число стран, не подчиняющихся общепринятой логике построения индикаторов участия ПИИ в национальной экономике, довольно велико.

Во-вторых, не находит подтверждения классическое представление о ПИИ как источнике передачи местному производителю технологических и организационных ноу-хау. В России этот процесс наталкивается на негативные институциональные и психологические факторы, которые в теорию межстрановой миграции капитала пока, как правило, не включаются. Между тем именно они привносят существенные искажения в классические схемы ПИИ. В настоящее время ПИИ не столько помогают отечественному бизнесу, сколько обнажают его недостатки без каких-либо положительных следствий. Фактически уже сейчас произошло искусственное расчленение российской экономики на два неравноправных, автономно развивающихся сегмента: высокоэффективный иностранный сектор и низкоэффективный местный сектор. Опыт показывает, что подобная структура экономики плохо сказывается на ее развитии. Примером тому могут служить Аргентина, Мексика и Бразилия [6, с.83].

В-третьих, ПИИ могут способствовать поддержанию нерациональных пропорций между производительностью и оплатой труда. Как правило, такого рода косвенные эффекты не учитываются современными теориями и концепциями движения ПИИ. Между тем данный эффект в будущем может превратить Россию в международную площадку для эксплуатации как российских работников, так и выходцев из третьих стран, занятых в российской экономике.

В-четвертых, принципиально новым моментом для теории ПИИ является совместное рассмотрение объективных (экономических) и субъективных (психологических) показателей конкурентоспособности продукции и предприятий местного и иностранного секторов. Более того, между этими показателями может наблюдаться серьезное расхождение, что нарушает все естественные режимы функционирования ПИИ. В настоящее время в России эти две группы факторов имеют разнонаправленные тенденции. Так, если объективные факторы способствуют дальнейшей экспансии компаний с иностранным капиталом, то субъективные факторы оказывают сдерживающее влияние на расширение участия ПИИ. Такого рода процессы в значительной мере «путают карты» и мешают проведению реалистических экономических прогнозов.

В-пятых, интуитивное постижение населением страны опасности, исходящей от ПИИ, ведет к корректировке настроений в пользу консервативных стереотипов, предполагающих ограничение допуска иностранного капитала. Между тем это противоречит не только требованиям международных институтов, но и политике российских властей. Если настроения населения и политика правительства не будут гармонизированы, то это может привести к социальным конфликтам.

Чтобы снизить экономическое и социальное напряжение в сфере ПИИ необходимо проведение чрезвычайно тонкой и сбалансированной политики в отношении их регулирования. Однако это уже специальная тема, выходящая за рамки данной статьи.

ЛИТЕРАТУРА

1. World Investment Report 1999. Foreign Direct Investment and Challenge of Development. N.Y. and Geneva, United Nations, 1999.

2. Тихонова В.Г. Эффективность прямых иностранных инвестиций. Автореферат на соискание ученой степени кандидата экономических наук. М.; МГУ им. М.В.Ломоносова, 2005.

3. Балацкий Е.В. Искажения равновесных цен на рынках макрофакторов// «Проблемы прогнозирования», №3, 2005.

4. Балацкий Е.В., Забелин О.А. Инструменты амортизационной политики в системе регулирования промышленных инноваций// «Общество и экономика», №5, 2005.

5. Балацкий Е.В. Справимся сами// «Ведомости», №159(1440), 2005.

6. Куприянов Д. Влияние иностранных инвестиций на экономический рост// «Экономист», №9, 2005.

[1] В англоязычной литературе предприятия с участием иностранного капитала называются иностранными участниками – foreign affiliates [1, с.406]. В связи с этим совокупность иностранных участников можно рассматривать как иностранный сектор. Разумеется, это название условно и введено для того, чтобы лучше разграничить местный и иностранный бизнес.

[2] Разумеется, определенное значение в формирование огромного разрыва в эффективности двух секторов вносит и тот факт, что предприятия с иностранным капиталом занимают на российском рынке более выгодную ценовую нишу. Однако этот факт отнюдь не опровергает основного вывода, а лишь немного смягчает его.

[3] Субъективный индекс конкурентоспособности иностранных товаров рассчитывается как сумма трех долей респондентов, взвешенных с помощью соответствующих коэффициентов: I=1,0(x1)+0,0(x2)+0,5(x3), где x1 – доля респондентов, которые предпочитают иностранные товары; x2 – доля респондентов, которые предпочитают отечественные товары; x3 – доля респондентов, которые не видят разницы между иностранными и отечественными товарами. Схема расчета субъективного индекса конкурентоспособности местных (отечественных) товаров симметрична относительно предыдущего индекса: J=0,0(x1)+1,0(x2)+0,5(x3). Впервые данные индексы были применены в [5, с.4].

[4] Субъективный индекс доверия иностранным работодателям рассчитывается следующим образом: U=1,0(x1)+0,6(x2)+ 0,4(x3)+0,0(x4), где x1 – доля респондентов, которые предпочитают иностранного работодателя; x2 – доля респондентов, которые предпочитают скорее иностранного, чем отечественного работодателя; x3 – доля респондентов, которые предпочитают скорее отечественного, чем иностранного работодателя; x4 – доля респондентов, которые предпочитают отечественного работодателя. Схема расчета субъективного индекса доверия местным (отечественным) работодателям симметрична относительно предыдущего индекса: U=0,0(x1)+0,4(x2)+ 0,6(x3)+1,0(x4).

[5] Одно из возможных объяснений подобных настроений заключается в том, что лица, попавшие под социологический опрос, по большей части являются аутсайдерами в смысле работы на иностранных предприятиях. Данный факт уже сам по себе может формировать протестные настроения. Однако не следует думать, что он способен полностью перечеркнуть полученные содержательные результаты; он скорее смягчает все выводы, но ни в коем случае не опровергает их.

[6] Субъективный отраслевой индекс открытости рассчитывается следующим образом: U=1,0(x1)+0,5(x2)+ 0,25(x3)+0,0(x4), где x1 – доля респондентов, которые выступают за снятие каких-либо ограничений на масштабы внедрения иностранного капитала; x2 – доля респондентов, которые считают, что участие иностранного капитала в отрасли не должно превышать 50%; x3 – доля респондентов, которые считают, что участие иностранного капитала в отрасли не должно превышать 25%; x4 – доля респондентов, которые выступают за полный запрет допуска иностранного капитала в отрасль.

Официальная ссылка на статью:

Балацкий Е.В. «Нераспознанный бум» в динамике иностранных инвестиций в России// «Международные процессы», №3(9), 2005. С.107–115.