Введение

Человечество на протяжении всей своей истории пыталось достичь эффекта масштаба. За прошедшие столетия и тысячелетия в этом отношении принципиально ничего не изменилось. Сегодня Россия, оказавшаяся в условиях санкционных ограничений и острого дефицита инвестиционного ресурса, должна воспользоваться своими природными данными, обеспечивающими ей значительный эффект масштаба практически повсеместно. К настоящему времени уже доказано, что в некоторых отраслях российской экономики он проявляется очень ярко и способен дать заметный технологический рывок при обеспечении интенсивного экономического роста [1, 2]. Это обстоятельство является точкой отсчета для дальнейших теоретических построений.

Вместе с тем, будучи мощнейшим фактором технологического прогресса, эффект масштаба сам по себе еще недостаточен для принятия эффективных инвестиционных решений. Дело в том, что даже относительно высокого технологического уровня производства и наличия солидного резерва в части эффекта масштаба, строго говоря, недостаточно для окончательного принятия решения о приоритетности данного производственного сегмента. Указанное производство может быть крайне дорогим (обладать высокой инвестиционной емкостью) по разным причинам: климатическим, географическим, логистическим и т.п. В связи с этим в части достижения эффекта масштаба следует учитывать фактор дороговизны означенного производства. Данная задача не является тривиальной и требует поэтапного количественного учета всех обстоятельств производства и инвестирования. Причем ее сложность распространяется не только на размещение новых производств на территории страны, но и на расширение уже действующих кластеров. Сказанное предопределяет цель статьи, которая состоит в раскрытии всей логической цепочки принятия инвестиционных решений – от учета технологического уровня производства, достигнутого с помощью эффекта масштаба, до инвестиционной емкости рассматриваемых территориально–отраслевых производственных сегментов. Теоретические построения будут апробированы на данных двух выборок, каждая из которых состоит из семи наиболее перспективных и догоняющих регионов страны в отрасли сельского хозяйства. При необходимости предложенная методика может быть перенесена на любые отрасли экономики.

Постановка задачи и обзор литературы

В канонической трактовке под эффектом масштаба подразумевается снижение себестоимости продукции по мере роста ее производства [3]. В современной литературе можно найти достаточно большое количество работ, посвященных изучению действия эффекта масштаба в отдельных отраслях [1; 4–8] и сферах жизнедеятельности общества [9–13], а также исследованию его взаимосвязи с такими показателями, как экономический рост [14], производительность труда и капиталовооруженность [15, 16].

Применительно к современной России эффект масштаба имеет особое значение, поскольку он играет первостепенную роль в деле расширения действующих производств и восстановления технологического суверенитета. Однако для окончательного определения инвестиционных приоритетов недостаточно ориентироваться только на эффект масштаба – необходимо принимать во внимание и другие факторы.

Существует немало научных работ, посвященных обоснованию, а также исследованию критериев и принципов выбора приоритетов инвестирования. Так, например, предлагается учитывать их влияние на такие факторы, как совокупные спрос и предложение, состояние социальной и окружающей (природной) среды, формирование доходной части бюджета, возможности использования собственных ресурсов и наличие мультипликативного эффекта; при обосновании решения рекомендуется соблюдать принципы целевой направленности, особой значимости конкретных инвестиций для социально–экономического развития региона, системности, комплексности, рациональности, эффективности и управляемости [17, 18].

В региональных инвестиционных стратегиях выбор приоритетов ориентирован преимущественно на два критерия: 1) существующую структуру и уровень развития отраслей в регионе и 2) перспективы реализации системного эффекта развития отрасли, выраженные в его влиянии на социально–экономические показатели территории [19]. Например, критериями установления отраслевых приоритетов «Инвестиционной стратегии Тульской области до 2030 года» являются: инвестиционная открытость, состояние основных фондов, рабочая сила; ресурсная база, научно–техническая база, административный и налоговый режим [1]. «Инвестиционная стратегия Воронежской области на период до 2020 г. и основные направления до 2030 г.» ориентирована на масштабность, мультипликативный и долгосрочный эффекты, рост добавленной стоимости, инновационность [2]. В условиях дефицита федерального, регионального и местного бюджетов и низкого платежеспособного спроса выбор отраслевых приоритетов направлен, прежде всего, на определение отраслевой структуры инвестиций и значимость производства для жизнеобеспечения региона [20].

В зарубежной литературе в качестве методики оценки отраслевых инвестиционных приоритетов предлагается использовать концепцию ключевых секторов, описанную А. Хиршманом в 1958 г. и основанную на гипотезе о наличии взаимообратных связей ключевой отрасли со всей экономикой [21]. Сегодня имеются и современные модификации указанной концепции [22, 23]. Широкое распространение и развитие также получили методики, основанные на анализе иерархий Саати, модели межотраслевого баланса и коэффициента инновационной индукции [24], алгоритмы, ориентированные на поиск наиболее рентабельного проекта с целью извлечения из него максимальной прибыли [25].

Российская практика представлена широким спектром подходов к определению отраслевых инвестиционных приоритетов. В частности, методика И. Ковалевой направлена на оценку индикаторов инвестиционного потенциала, риска и активности отрасли [26]. Н. Синяк предлагает традиционный метод дисконтирования денежных потоков [27]. Подход В. Московкина предполагает сопоставление показателей доли иностранных инвестиций, их объемов и темпов роста в отрасли региона и по стране в целом [28]. Согласно методике, разработанной А. Панягиной, соответствие развития отрасли интересам основных инвесторов оценивается через коэффициенты роста прибыли, объемов производства и продаж, инвестиций в основной капитал и цен, близость динамики которых к нормативным значениям определяется по коэффициентам Спирмена, Кендалла и обобщающему их коэффициенту [24, 29]. Метод Е. Поповой представляет собой интегральную оценку отраслевых инвестиционных приоритетов, когда вначале производится расчет инвестиционной привлекательности отраслей, а затем на основе анализа иерархий определяется их приоритетность [30].

Таким образом, все существующие методики определения отраслевого инвестиционного приоритета можно классифицировать, как ставящие во главу угла [30]:

— инвестиционную привлекательность отрасли (когда оценка, основанная на определении экономических и рисковых параметров, проводится в координатах «инвестиционный потенциал/инвестиционный риск»);

— мультипликативный эффект от выбранного приоритета в других отраслях;

— отдачу от вложенных средств;

— фактическую инвестиционную активность (когда инвестиции в отрасль на уровне региона растут быстрее, чем по стране в целом);

— альтернативы, близкие к идеальному (нормативному) решению (когда на основе анализа большого объема данных определяется различие между группами показателей, рассчитываются обобщающие показатели и формируется рейтинг отраслей).

Кроме того, существуют интегральные методики, сочетающие все вышеперечисленное.

Подходы к выбору инвестиционных приоритетов также широко представлены и во внутриотраслевом аспекте. Так, для анализа инвестиционных приоритетов перехода к возобновляемой энергетике в странах с развивающейся экономикой применяется методика многокритериальных решений (multi–criteria group decision–making), в которой рассматриваются двенадцать критериев в четырех аспектах: нормативные акты по увеличению потенциала возобновляемых источников энергии; поставка возобновляемых материалов; поощрение инвесторов частного сектора в отрасли возобновляемых источников энергии; осведомленность о потреблении возобновляемых источников энергии [31]. Для принятия решения об инвестициях в сектор туризма предлагается использовать метод оценки значимости программ и приоритетов (method for impact assessment of programmes and projects), который позволяет определить влияние инвестиционных мероприятий на каждый показатель развития территории [32]. Стратегия привлечения инвестиций в область сельскохозяйственного землепользования предполагает формирование системы эколого–экономической оценки качества инвестиций, где наряду с экономическими показателями необходимо учитывать и экологический фактор, недооценка которого приводит к ошибкам в отношении эколого–экономической оптимальности инвестиционных решений [33].

Учитывая вышесказанное, следует установить несколько важных макроэкономических характеристик. Во-первых, мы должны определить проектируемый рост производства в приоритетных регионально–территориальных кластерах; во-вторых – оценить возможный рост производительности труда за счет предполагаемого расширения производства с учетом эффекта масштаба; в-третьих – вычислить объем инвестиций, способный обеспечить названные результаты. При этом указанные характеристики предполагают макро–, мезо– и отраслевое измерение. Так, на выходе должен быть получен набор характеристик как для каждого из выбранных (приоритетных и догоняющих) регионов аграрной отрасли, так и для российской экономики в целом – с учетом результатов по всем оцениваемым региональным кластерам. Реализация рассматриваемых технологических эффектов предусматривается в среднесрочном периоде, составляющем 2–3 года, и, следовательно, требует проведения относительно оперативной макроэкономической политики.

Подчеркнем еще раз, что в фокусе нашего внимания находятся действующие аграрные комплексы регионов страны, – запуск новых предприятий с нуля требует иных аналитических и регулятивных схем, которые выходят за рамки обозначенной темы [2].

Эффект масштаба: методика и эмпирические оценки

Исходя из самого общего понимания эффекта масштаба, будем полагать, что его суть состоит в следующем: по мере роста объема производства (Y) происходит снижение его удельных издержек, что эквивалентно повышению эффективности производства. Здесь и далее без потери степени общности будем полагать, что эффективность производства вполне репрезентативно может измеряться показателем средней производительности труда производства (P): P=Y/L; где L – численность занятых на производстве. Эффект масштаба имеет место, когда выполнено условие: dP/dY > 0; в противном случае эффект масштаба отсутствует [2].

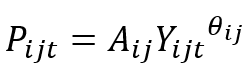

Для определенности будет исходить из традиционного представления о связи производительности труда и масштаба производства в виде степенной функции:

(1)

(1)

где: Pijt – производительность труда i–ой отрасли j–го региона в момент времени t (год), Yijt – объем производства i–ой отрасли j–го региона в момент времени t; Aij и θij – параметры функции.

Если θ > 0, то имеет место эффект масштаба, причем, чем больше значение θ, тем сильнее проявляется названный эффект.

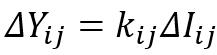

Помимо эффекта масштаба, определяющего технологические резервы группы предприятий региона, необходимо учитывать уже достигнутый технологический уровень предприятий. Два указанных фактора производства целесообразно рассматривать одновременно, что можно сделать посредством следующей процедуры агрегирования двух эффектов путем их простого мультиплицирования [2]:

(2)

(2)

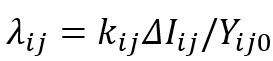

где: Pij0, PM0 и PijT – производительность труда i–ой отрасли j–го региона в начальный момент времени t = 0, средняя производительность труда по стране в начальный момент времени t = 0 и производительность труда i–ой отрасли j–го региона после расширения производства через T лет; λij – планируемый темп роста i–го отраслевого производства в j–ом регионе в результате вложений в расширение бизнеса.

Если производительность труда региона выше средней по стране (Pij0 > PM0), плюс он обладает значительным эффектом прогресса (θij > 1) и предполагаются большие вложения для обеспечения весомого прироста производства (λij > 0), то задействование эффекта масштаба способно обеспечить весьма значительный технологический рывок. Если такой результат будет получен в нескольких регионах одновременно, то можно говорить о том, что в стране появится кластер высокотехнологичных предприятий, сопоставимых с передовыми международными производствами.

В дальнейшем структурный эффект будем обозначать Ωij = PijT/PM0. По значению этого индикатора целесообразно осуществлять ранжирование регионов по критерию технологической перспективности.

Для идентификации эффекта масштаба были выполнены построения эконометрических зависимостей для всех регионов России на основе универсальной спецификации в виде прологарифмированной зависимости (1):

(3)

(3)

где P и Y – как и ранее – производительность труда и объем произведенной продукции.

Сама отрасль сельского хозяйства нами рассматривается в укрупненном виде – сюда входят собственно сельское хозяйство, а также рыболовство и лесное хозяйство. Глубина ретроспективных расчетов охватывает период с начала XXI в. до 2022 г. включительно. Для расчетов использовались официальные данные Росстата, представленные в Единой межведомственной информационно–статистической системе (ЕМИСС), а также в статистическом сборнике «Регионы России. Социально–экономические показатели».

В работе [2] была осуществлена тотальная оценка эконометрической зависимости (3) для аграрного сектора всех регионов России. На основе этих расчетов было выявлено 7 наиболее перспективных регионов с точки зрения величины структурного эффекта Ω в предположении, что проектируемый темп отрасли каждого региона λ = 0,5. Данные по указанным наиболее перспективным регионам, включая эконометрические модели, приведены в табл. 1 (так как все расчеты осуществлены для одной отрасли, то индекс i в дальнейшем опускается). Все приведенные модели проходят основные статистические тесты и могут использоваться для прикладных и аналитических расчетов.

Таблица 1

Передовые аграрные регионы России по критериям эффекта масштаба и производительности труда

|

№ |

Регионы |

Модель |

Эффект масштаба, |

Рj0/РM0 |

|

1 |

Курская область |

n=22, R2 =0,951, DW=1,724, A=2,48% |

1,61 |

2,23 |

|

2 |

Орловская область |

n=14, R2 =0,699, DW=1,362, A=6,23% |

2,22 |

2,73 |

|

3 |

Тульская область |

n=22, R2 =0,908, DW=2,273, A=9,94% |

2,22 |

1,46 |

|

4 |

Пензенская область |

n=22, R2 =0,805, DW=1,866, A=5,49% |

1,69 |

1,68 |

|

5 |

Саратовская область |

n=23, R2 =0,884, DW=1,533, A=2,71% |

2,79 |

1,63 |

|

6 |

Свердловская область |

n=23, R2 =0,874, DW=1,760, A=2,33% |

4,83 |

1,07 |

|

7 |

Амурская область |

n=21, R2 =0,677, DW=1,425, A=11,41% |

1,23 |

2,10 |

Источник / Source: рассчитано авторами / calculated by the authors

Примечание: n – число наблюдений; R2 – коэффициент детерминации; DW – коэффициент Дарбина–Уотсона; A – ошибка аппроксимации; d – дамми (фиктивная) переменная, принимающая значения 0 и 1; в скобках под коэффициентами регрессии приведены значения их t–статистик.

Из таблицы видно, что 7 отобранных регионов обладают не только приемлемым начальным уровнем производительности труда, но и значительными технологическими резервами по линии эффекта масштаба; в дальнейшем мы их будем называть передовыми.

Хотя осуществленный отбор приоритетных регионально–отраслевых сегментов российского аграрного сектора уже сам по себе – шаг вперед в принятии инвестиционных решений, он все–таки не решает всех проблем. Во-первых, остаются открытыми вопросы о том, какой темп роста продукции (λ) в указанных сегментах наиболее предпочтителен для достижения зримого технологического прорыва, а во-вторых, – какими финансовыми жертвами эти результаты могут быть получены. Оба эти вопроса тесно переплетены между собой и могут быть решены в соответствующей методической связке.

Фактор инвестиционной емкости производства

Для решения поставленной задачи воспользуемся понятием «капиталоотдача» или, точнее, «отдача продукции на единицу инвестиций в основной капитал» – k = Y/I, где Y – выпуск отраслевой продукции региона в соответствующем году; I – объем инвестиций в основной капитал в соответствующем году; k – средняя отдача от инвестиций в основной капитал. Если абстрагироваться от различий между средними и предельными величинами, то показатель k фактически эквивалентен инвестиционному мультипликатору Кейнса в его классической схеме. Следовательно, проектируемый прирост продукции i–ой отрасли j–го региона связан с планируемым объемом инвестиций i–ой отрасли j–го региона элементарной формулой:

(4)

(4)

Тогда ожидаемый темп прироста продукции в формуле (2) определяется следующим образом:

(5)

(5)

где Yij0 – объем произведенной продукции в начальный момент времени.

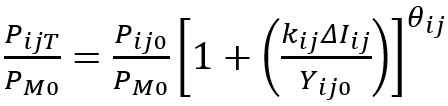

Следовательно, в зависимости от планируемых капиталовложений в аграрный сектор региона технологический прогресс будет определяться по окончательной формуле:

(6)

(6)

Разумеется, с помощью формулы (5) можно решить обратную задачу по определению необходимого объема инвестиций для проектируемого темпа прироста продукции λ. Для простоты анализа и сопоставимости результатов далее, как и ранее, будем полагать, что во всех регионах одинаковый относительный прирост продукции λ = 0,5. При этом нас не интересует время, в течение которого будет достигнут данный результат, – нам важен сам результат с возможной оговоркой, что он будет получен за 1, 2 или 3 года. Содержательно это ничего не изменит в выявленных технологических и инвестиционных предпочтениях.

Так как формула (6) позволяет определить не только структурный эффект Ω, но и прирост производства и инвестиций, то следует иметь представление об итоговой производственной и инвестиционной картине по рассматриваемым регионам:

(7)

(7)

(8)

(8)

где m – число регионов в рассматриваемом производственном кластере.

Предложенный метод при всей своей простоте позволяет решать совершенно разные задачи. Например, можно оценить зависимость структурного технологического эффекта от целевых вложений инвестиций, экономический рост – от принятой инвестиционной программы; определить, сколько требуется инвестиций для проектируемых объемов производства. Здесь и далее мы ограничимся самой простой и естественной постановкой задачи – определим структурный технологический эффект в регионах, а также требуемые для этого приросты производства и капиталовложений для фиксированного экономического роста.

Учет инвестиционного фактора: оценка фактической ситуации

Для корректной идентификации инвестиционных мультипликаторов воспользуемся данными табл. 2 (как и в табл. 1, индекс отрасли опускается, так как рассматривается только аграрный сектор). Анализ приведенных цифр позволяет сделать ряд опорных выводов, которые станут основой дальнейшего изучения проблемы.

Во-первых, на протяжении всего XXI в. инвестиционный мультипликатор в аграрном секторе России снижался. В целом по стране за 2000–2022 гг. он уменьшился почти в 2 раза. Это недвусмысленно говорит о том, что аграрное производство со временем становится все более капиталоемким и дорогим и косвенно свидетельствует о насыщении сельского хозяйства все более сложными и дорогостоящими технологиями.

Во-вторых, разница в региональных мультипликаторах достаточно велика. Например, в 2022 г. величина указанного показателя в Саратовской области на 31,4 позиции (пункта) превосходила его значение в Тульской области; относительное преимущество между двумя регионами составило почти 6 раз. Такие масштабные расхождения нуждаются в объяснении с учетом производственной специфики субъектов РФ, однако столь дифференцированная отдача от инвестиций все–таки настораживает и представляет собой самостоятельную проблему, выходящую за рамки обсуждаемой темы.

В-третьих, несмотря на все сложности, региональная неравномерность в отдаче от инвестиций уменьшается. Так, в 2000 г. абсолютная разница между мультипликаторами Амурской и Орловской областей составляла 68,1 позиции, а относительная – 6,4 раза. Таким образом, в начале века технологические различия в отрасли были еще более впечатляющими, чем в настоящее время. Данное обстоятельство косвенно говорит о происходящей в аграрном секторе технологической диффузии.

Таблица 2

Динамика значения аграрного инвестиционного мультипликатора (kjt) в передовых регионах России

|

Годы |

Свердловская область |

Орловская |

Саратовская |

Курская |

Тульская |

Амурская |

Пензенская область |

РФ |

|

2000 |

19,9 |

12,5 |

29,2 |

36,5 |

19,8 |

80,6 |

20,1 |

23,6 |

|

2001 |

20,3 |

12,4 |

28,9 |

25,6 |

26,5 |

75,7 |

14,0 |

19,7 |

|

2002 |

17,3 |

13,9 |

29,7 |

23,2 |

19,3 |

50,7 |

15,5 |

12,5 |

|

2003 |

17,0 |

11,4 |

28,9 |

19,3 |

13,2 |

28,6 |

11,9 |

12,3 |

|

2004 |

17,5 |

9,1 |

26,0 |

12,7 |

11,9 |

44,4 |

13,1 |

11,5 |

|

2005 |

16,3 |

15,4 |

34,5 |

15,2 |

11,6 |

17,6 |

10,8 |

9,9 |

|

2006 |

11,4 |

5,4 |

28,6 |

7,6 |

9,5 |

12,1 |

10,3 |

7,0 |

|

2007 |

7,1 |

3,1 |

18,8 |

7,3 |

8,6 |

11,9 |

7,9 |

5,5 |

|

2008 |

7,1 |

4,4 |

19,2 |

14,0 |

10,4 |

16,8 |

6,9 |

6,1 |

|

2009 |

10,1 |

6,5 |

21,0 |

18,2 |

13,7 |

22,5 |

6,4 |

7,6 |

|

2010 |

14,8 |

11,7 |

29,0 |

6,9 |

14,7 |

19,8 |

5,8 |

8,0 |

|

2011 |

11,4 |

12,4 |

30,3 |

4,6 |

10,1 |

12,9 |

5,8 |

8,2 |

|

2012 |

8,3 |

9,2 |

20,7 |

5,3 |

10,2 |

16,4 |

7,6 |

6,7 |

|

2013 |

9,3 |

10,8 |

22,4 |

5,0 |

11,4 |

7,2 |

7,8 |

7,1 |

|

2014 |

13,6 |

13,4 |

27,4 |

13,4 |

25,7 |

24,6 |

6,3 |

8,0 |

|

2015 |

17,9 |

15,4 |

36,1 |

13,2 |

10,6 |

15,0 |

6,2 |

8,9 |

|

2016 |

15,2 |

12,1 |

32,5 |

6,7 |

9,6 |

15,8 |

11,4 |

8,4 |

|

2017 |

8,0 |

8,0 |

30,5 |

7,8 |

10,0 |

20,9 |

6,1 |

11,5 |

|

2018 |

13,6 |

6,5 |

27,5 |

8,5 |

6,2 |

13,1 |

5,0 |

11,0 |

|

2019 |

15,7 |

7,7 |

47,7 |

6,9 |

5,2 |

12,8 |

6,4 |

10,7 |

|

2020 |

13,0 |

7,5 |

28,3 |

10,4 |

8,8 |

13,9 |

11,0 |

11,7 |

|

2021 |

15,2 |

7,8 |

28,9 |

10,3 |

8,8 |

15,2 |

12,8 |

12,2 |

|

2022 |

14,4 |

7,9 |

37,8 |

12,5 |

6,4 |

14,2 |

14,3 |

12,5 |

Источник / Source: рассчитано авторами / calculated by the authors

В-четвертых, явной тенденции в динамике инвестиционного мультипликатора не наблюдалось. Так, если для отрасли в целом провальным стал 2012 г., то для разных регионов провалы приходились на совершенно разные периоды времени. Важно то, что, как для отрасли в целом, так и для всех регионов (за исключением Тульской области) характерны два этапа – спад отдачи от инвестиций и последующий подъем. В настоящий момент есть основания надеяться, что отрасль вышла на траекторию роста мультипликатора.

В-пятых, динамическая неустойчивость отдачи от инвестиций внутри регионов превышает даже дифференциацию между ними. Например, в Амурской области абсолютный разрыв в величине мультипликатора в 2000 и 2013 гг. составил 73,4 позиции, а относительный – 11,2 раза. В Саратовской области в 2007 и 2019 гг. наблюдался абсолютный разрыв в 28,9 позиции, а относительный разрыв в Пензенской области в 2000 и 2018 гг. достиг 4,0 раз. Данные факты говорят о том, что технологическое обновление в сельском хозяйстве российских регионов шло преимущественно стихийно и не имело явно выраженного тренда.

Несмотря на указанные сложности, можно отметить и тот факт, что в последние 5 отчетных лет (2018–2022 гг.) произошла, во-первых, явная стабилизация динамики мультипликатора, а во-вторых, наметилось незначительное и пока неустойчивое улучшение ситуации. В связи с этим в дальнейших расчетах будем использовать усредненные значения региональных инвестиционных мультипликаторов за указанные 5 лет. Как уже говорилось ранее, для унификации расчетов станем исходить из проектируемого прироста регионального производства в 50% (λj = 0,5). Базовым для нас выступает 2022 г., относительно которого и осуществляются все прикладные расчеты (в сопоставимых ценах), результаты чего приведены в табл. 3 (показатели мультипликатора и структурного эффекта не имеют единиц измерения, отражая кратность соответствующих отношений).

Анализ полученных данных табл. 3 свидетельствует о том, что общий объем инвестиций в основной капитал в 7–ми регионах потребуется в размере ΔI* = 48,2 млрд руб.; это обеспечит прирост отраслевого производства ΔY* = 555,7 млрд руб., что эквивалентно общему отраслевому темпу роста в λ = 6,5%. Таким образом, означенная инвестиционная сумма, направленная только в 7 передовых регионов, сильно увеличит рост отраслевого производства страны и позволит создать регионально–отраслевой кластер предприятий со средней производительностью труда, превышающей в 4,9 раза уровень 2022 г. Можно констатировать, что такой кластер будет соответствовать лучшим мировым хозяйствам в своей отрасли.

Таблица 3

Требуемые масштабы инвестирования для технологического прорыва в передовых регионах

|

№ |

Регион |

Ωj |

kj |

ΔI, млрд руб. |

ΔY, млрд руб. |

|

1 |

Свердловская область |

7,58 |

14,4 |

4,0 |

57,7 |

|

2 |

Орловская область |

6,72 |

7,5 |

8,9 |

67,0 |

|

3 |

Саратовская область |

5,05 |

34,0 |

3,8 |

130,8 |

|

4 |

Курская область |

4,28 |

9,7 |

12,2 |

118,9 |

|

5 |

Тульская область |

3,59 |

7,1 |

7,8 |

55,3 |

|

6 |

Амурская область |

3,46 |

13,8 |

3,1 |

43,0 |

|

7 |

Пензенская область |

3,33 |

9,9 |

8,4 |

83,0 |

|

ВСЕГО |

– |

– |

48,2 |

555,7 |

|

Источник / Source: рассчитано авторами / calculated by the authors

Зададимся вопросом: не является ли такая «инвестиционная жертва» чрезмерной? Расчеты показывают, что требуемый объем инвестиций μ составит лишь 7,1% от всего их объема в основной капитал аграрного сектора России в 2022 г. (здесь и далее μ обозначает темп роста инвестиций в основной капитал). То есть подобный инвестиционный урон явно оправдан возможностью создания передового технологического кластера в аграрном секторе страны.

Полученные цифры во многом являются символичными, однако для лучшего понимания ситуации проведем дополнительные расчеты с контрольной группой. Для этого рассмотрим еще 7 регионов, которые будем называть догоняющими – для них характерны весьма умеренные величины эффекта масштаба и относительной производительности труда (табл. 4).

Не вдаваясь в излишние подробности, можно констатировать лишь то, что догоняющие регионы обладают гораздо более внушительными инвестиционными мультипликаторами, чем передовые. Например, в 2000 г. средняя величина мультипликатора догоняющих регионов была в 1,5 раза выше, чем у передовых, а в 2022 г. – уже в 3 раза. Таким образом, можно вывести парадоксальное правило: чем менее развитым является регион, тем выше у него инвестиционный мультипликатор. Причем, как было показано выше, данный эффект со временем не ослабевает, а усиливается, что исключает случайность сформулированной закономерности.

Таблица 4

Динамика значения аграрного инвестиционного мультипликатора (kjt) в догоняющих регионах России

|

Годы |

Кабардино–Балкарская Республика |

Республика Дагестан |

Республика |

Республика |

Иркутская |

Забайкальский край |

Приморский |

РФ |

|

2000 |

94,8 |

22,8 |

21,4 |

16,6 |

30,8 |

104,8 |

36,1 |

23,6 |

|

2001 |

67,5 |

19,5 |

17,2 |

14,8 |

28,1 |

35,1 |

33,2 |

19,7 |

|

2002 |

42,5 |

38,0 |

11,3 |

19,4 |

25,3 |

68,4 |

10,3 |

12,5 |

|

2003 |

39,8 |

38,2 |

11,0 |

24,4 |

20,7 |

42,5 |

10,5 |

12,3 |

|

2004 |

113,5 |

31,4 |

17,9 |

25,0 |

22,7 |

43,5 |

12,5 |

11,5 |

|

2005 |

264,7 |

45,2 |

5,5 |

31,5 |

21,1 |

68,3 |

8,8 |

9,9 |

|

2006 |

158,7 |

83,2 |

2,3 |

29,9 |

12,5 |

40,2 |

9,0 |

7,0 |

|

2007 |

34,5 |

103,4 |

4,3 |

26,2 |

11,6 |

26,6 |

9,7 |

5,5 |

|

2008 |

147,5 |

146,2 |

5,0 |

33,3 |

7,7 |

56,7 |

11,4 |

6,1 |

|

2009 |

19,3 |

87,0 |

6,5 |

44,3 |

17,8 |

63,3 |

21,1 |

7,6 |

|

2010 |

37,6 |

186,5 |

6,8 |

68,1 |

21,1 |

61,5 |

26,8 |

8,0 |

|

2011 |

37,2 |

121,0 |

6,0 |

25,9 |

16,6 |

63,6 |

18,0 |

8,2 |

|

2012 |

120,3 |

240,6 |

7,7 |

37,3 |

12,6 |

107,4 |

17,8 |

6,7 |

|

2013 |

60,3 |

28,0 |

8,7 |

62,5 |

18,3 |

109,3 |

12,9 |

7,1 |

|

2014 |

11,9 |

189,9 |

8,0 |

55,2 |

20,1 |

65,1 |

11,3 |

8,0 |

|

2015 |

14,9 |

158,8 |

9,7 |

76,3 |

15,0 |

210,1 |

12,7 |

8,9 |

|

2016 |

31,8 |

179,7 |

7,4 |

40,2 |

13,3 |

271,0 |

13,9 |

8,4 |

|

2017 |

17,8 |

99,2 |

6,9 |

82,4 |

9,2 |

76,8 |

5,0 |

11,5 |

|

2018 |

25,6 |

61,1 |

6,8 |

62,3 |

9,3 |

66,2 |

3,8 |

11,0 |

|

2019 |

47,8 |

38,6 |

4,7 |

56,0 |

8,7 |

33,5 |

2,4 |

10,7 |

|

2020 |

71,2 |

41,6 |

7,2 |

79,9 |

12,0 |

75,4 |

2,0 |

11,7 |

|

2021 |

49,4 |

38,8 |

10,0 |

75,2 |

9,5 |

45,9 |

2,9 |

12,2 |

|

2022 |

67,8 |

56,8 |

9,6 |

70,7 |

10,0 |

104,4 |

2,0 |

12,5 |

Источник / Source: рассчитано авторами / calculated by the authors

Объяснение выявленного парадокса следует искать в регионально–отраслевой специфике производственных комплексов, но генеральный тезис состоит в следующем. Догоняющие регионы крайне пассивно инвестируют в технологические новинки аграрного производства, что ведет к консервации их производительности труда на низком уровне. Соответственно, аграрная продукция получается не столько за счет новых технологий, сколько за счет природных возможностей территории. Для сравнения: в 2000 г. 7 передовых регионов инвестировали в основной капитал 3,4 млрд руб., а 7 догоняющих – 1,2; в 2022 г. соответствующие цифры составили 86,1 и 49,1 млрд руб. Получается, что передовые регионы нацелены на интенсивное освоение аграрного хозяйства, а догоняющие – на экстенсивное.

Расчеты для догоняющих регионов приведены в табл. 5. Из нее следует, что в 7–ми регионах общий объем инвестиций в основной капитал потребуется в размере ΔI* = 21,4 млрд руб.; это обеспечит прирост отраслевого производства ΔY* = 241,1 млрд руб., что эквивалентно общему отраслевому темпу экономического роста в λ = 2,8%. Необходимый для этого объем инвестиций составит лишь μ = 3,1% от всего их объема в основной капитал аграрного сектора России в 2022 г. Все указанные цифры гораздо скромнее, чем у передовых регионов (при условии, что во всех субъектах РФ будет обеспечен 50%–й рост сельского хозяйства).

Таблица 5

Требуемые масштабы инвестирования для технологического прорыва в догоняющих регионах

|

№ |

Регион |

Ω |

k |

ΔI, млрд руб. |

ΔY, млрд руб. |

|

1 |

Кабардино–Балкарская Республика |

0,73 |

52,4 |

0,8 |

42,2 |

|

2 |

Республика Дагестан |

0,69 |

47,4 |

2,0 |

96,5 |

|

3 |

Республика Коми |

0,42 |

7,7 |

0,9 |

7,2 |

|

4 |

Республика Алтай |

0,60 |

68,8 |

0,1 |

6,3 |

|

5 |

Иркутская область |

0,71 |

9,9 |

4,1 |

40,2 |

|

6 |

Забайкальский край |

0,64 |

65,1 |

0,2 |

13,9 |

|

7 |

Приморский край |

0,56 |

2,6 |

13,3 |

34,8 |

|

ВСЕГО |

– |

– |

21,4 |

241,1 |

|

Источник / Source: рассчитано авторами / calculated by the authors

Обсуждение результатов: экспериментирование и тиражирование

Результаты по группам регионов могут вводить в заблуждение в силу того, что у первой лучше одни показатели, а у второй – другие. Для окончательных выводов требуются дополнительные ключевые макроэкономические характеристики для двух групп регионов (табл. 6).

Таблица 6

Сравнительные макроэкономические характеристики двух групп регионов

|

Средний показатель |

Группа регионов |

Отношение «передовые/догоняющие» |

|

|

Передовые |

Догоняющие |

||

|

Ω |

4,86 |

0,62 |

7,84 |

|

k |

13,8 |

36,3 |

0,38 |

|

λ, % |

6,5 |

2,8 |

2,32 |

|

μ, % |

7,1 |

3,1 |

2,29 |

Источник / Source: рассчитано авторами / calculated by the authors

В последнем столбце табл. 6 приведены индексы показателей по соответствующим группам регионов. Например, с точки зрения инвестиционных вложений, передовые регионы более затратны, чем догоняющие, однако стимулирование их экономического роста приносит более весомые результаты, что немного перевешивает дороговизну соответствующих финансовых вложений. Мультипликатор инвестиций догоняющих субъектов РФ гораздо выше, чем передовых, но это преимущество перечеркивается их колоссальным технологическим отставанием. И в этой ситуации возникает главный вопрос: что предпочесть – беспроблемную финансовую подпитку бесперспективных производств или затратную поддержку лидирующих производственных кластеров?

Разумеется, ответы на поставленный вопрос могут быть разными – в зависимости от исходных политических установок и ситуативных потребностей/возможностей. Однако объективный учет всех обстоятельств склоняет чашу весов в пользу поддержки передовых производств. Поясним данную позицию с опорой на данные табл. 6.

В России уже на самом высоком уровне ставится вопрос о нехватке рабочих рук. В этой ситуации рост производительности труда является главным, если не единственным способом решения имеющегося хронического кадрового дефицита. Это первый и весьма весомый аргумент в пользу стимулирования высокотехнологичных регионально–отраслевых производственных кластеров; в противном случае архаичное аграрное производство «съест» все свободные руки страны.

Вторая проблема современной России состоит в ликвидации технологического отставания от западных конкурентов. В связи с этим нужны локальные технологические прорывы, которые позволили бы уравнять наши шансы в противостоянии с коллективным Западом. В этом смысле поддержка кластера передовых регионов позволит им увеличить производительность труда почти в 5 раз, по сравнению с нынешней средней величиной по стране. В то же время поддержка догоняющих регионов приведет к их технологической консервации на уровне немного выше половины среднеотраслевой производительности труда – такой вариант развития событий означает откровенную технологическую деградацию, хотя и медленную, но неуклонную. И это второй аргумент в пользу поддержки передовых регионов.

Третья проблема исторически является слабым местом страны – колоссальное неравенство регионов по уровню производительности труда. Для примера: производительность в Орловской области в 2022 г. была почти в 23 раза выше, чем в Ленинградской. С таким положением дел больше мириться нельзя, ибо в противном случае страна рискует развалиться на качественно несопоставимые территориальные фрагменты. На первый взгляд, такое положение дел не должно стимулировать дальнейший технологический отрыв передовых регионов от остальных субъектов РФ, однако это очень поверхностное мнение. Дело в том, что имеющаяся региональная неравномерность в производительности труда в сельском хозяйстве складывалась стихийно десятилетиями или даже столетиями – в зависимости от географических условий соответствующих хозяйств. Сегодня эта ситуация должна кардинально измениться посредством формирования кластеров передовых производств с последующей организацией передачи их технологических достижений в другие регионы. Без организации широкого заимствования передового опыта проблема неравномерности не может быть решена, тогда как наличие передовых производств создает реальную основу для широкомасштабной технологической диффузии в стране. Это третий весомый аргумент в пользу поддержки высокотехнологичных кластеров.

Четвертая стратегическая проблема состоит в обеспечении максимально быстрых технологических преобразований. В этом смысле поддержка передовых регионов с солидным эффектом масштаба означает стремительное использование имеющихся технологических и организационных резервов в рамках уже действующих и хорошо зарекомендовавших себя производств. Любые попытки начать с нуля с привлечением передовых отечественных и тем более иностранных технологий чреваты длительными сроками и непредсказуемыми рисками. Это четвертый аргумент касательно селективной инвестиционной политики в пользу лучших производств.

Почти 8–кратный разрыв в структурных эффектах двух групп регионов (табл. 6) говорит о возможностях технологического стимулирования в обеих инвестиционных программах. Если в первом случае в России формируется высокоэффективный производственный сегмент, способный к передаче позитивного опыта, знаний и технологий другим регионам, то во втором страна фактически сохраняет status quo, характеризуемый как системное технологическое отставание. Стратегически первый случай означает построение двухуровневой экономики, в которой сектор высшего уровня осуществляет технологические эксперименты и добивается за счет этого высокой производительности труда, а сектор низового уровня заимствует его опыт. Первый сектор – более затратный, но стратегически определяющий, а второму, при поддержке государства, следует обеспечить возможность максимально широко пользоваться плодами чужих достижений.

Таким образом, задача восстановления технологического суверенитета страны порождает такие инвестиционные стратегии, которые в предыдущие десятилетия были просто невозможны.

Заключение

Современная Россия переживает непростые времена. В такой обстановке страна нуждается в новых или, по крайней мере, сильно модифицированных инвестиционных стратегиях. Старая доктрина, направленная на выравнивание технологического уровня производства в разных регионах, устарела по причине ее неэффективности в чрезвычайных обстоятельствах. В связи с этим в статье предложена альтернативная стратегия определения инвестиционных приоритетов для аграрного сектора России, которая учитывает эффект начальных условий (достигнутый относительный технологический уровень) и технологические резервы (эффект масштаба) производства. Регионы, имеющие наиболее впечатляющие показатели по указанным позициям, должны попадать в разряд приоритетных для государственных и частных инвестиций.

Проведенные прикладные расчеты показали, что в аграрном секторе России имеется семь передовых регионов (Свердловская, Орловская, Саратовская, Курская, Тульская, Амурская и Пензенская области), способных при усиленном финансировании выступить в качестве высокотехнологичного кластера отрасли и выйти на самые высокие международные стандарты. В дальнейшем прогрессивный опыт предприятий указанного кластера можно будет тиражировать на другие регионы и таким образом в более экономной форме осуществить сквозную диффузию технологий по всей отрасли. В противном случае, если инвестиции будут распределяться относительно равномерно, технологический рывок передовых регионов будет заторможен, а остальные производства сохранят свой неприемлемо низкий технологический уровень. Такая стратегия будет эквивалентна технологической стагнации отрасли, чем и обусловлено требование отказа от нее в пользу дифференцированной системы инвестирования.

В дальнейшем, в целях успешного применения предложенной аналитической схемы, следует более детально рассмотреть подотрасли. Например, аграрный сектор может быть разделен на собственно сельское, рыбное и лесное хозяйство. Для этих сегментов эффект масштаба может оказаться сильно дифференцированным, тогда как практические предложения будут гораздо более конкретными и продуктивными. Однако наибольший интерес представляет тиражирование предложенного аналитического подхода на высокотехнологичные подотрасли обрабатывающей промышленности, где технологический прогресс проявляется особенно ярко.

СПИСОК ИСТОЧНИКОВ

1. Васильева О.Г., Билько А.М. Оценка эффекта масштаба в сельском хозяйстве в Амурской области. Пространственная экономика. 2016;(2):104–122. doi: 10.14530/se.2016.2.104–122.

2. Балацкий Е.В., Екимова Н.А. Идентификация эффекта масштаба в регионально–отраслевых комплексах России: теоретические основы и эконометрические оценки. Journal of Applied Economic Research. 2024;23(2):394–421. doi: 10.15826/vestnik.2024.23.2.016.

3. Милошевская Е. Эффект масштаба производства: понятие, состав, количественное измерение. Общество и экономика. 2012;(9):35–47.

4. Деревянов М.Ю. Анализ ресурсного потенциала объектов системы пераработки нефтесодержащих отходов с учетом переменного эффекта масштаба. Вестник Астраханского государственного технического университета. Серия: Управление, вычислительная техника и информатика. 2023;(3):65–75. doi: 10.24143/2072–9502–2023–3–65–75.

5. Голубев С.С., Иванус А.И., Мушков А.Ю., Цивилева А.Е. Алгоритм математической модели оперативной оценки эффекта масштаба в угольной отрасли. Инновации и инвестиции. 2023;(11):281–284.

6. Zhang C., Cai X., Lin B. The low–carbon transition of China's power sector: Scale effect of grid upgrading. Energy. 2023;(285):129321.

7. Вытев Ж.В. Влияние эффекта масштаба на финансовые результаты банков в Болгарии. Финансы: теория и практика. 2017;21(4):88–99. doi: 10.26794/2587–5671–2017–21–4–88–99.

8. Backus D., Kehoe P., Kehoe T. In search of scale effects in trade and growth. Journal of Economic Theory. 1992;58(2):377–409. doi: 10.1016/0022–0531(92)90060–U.

9. Balatsky E.V., Ekimova N.A. Identifying regional foci of potential geopolitical activity on the basis of demographic scale effect. Economic and Social Changes: Facts, Trends, Forecast. 2023;16(5):138–154. doi: 10.15838/esc.2023.5.89.8.

10. Ng T., Pan Sh., Shi K. Diversity and scale effects. Applied Economics Letters. 2012;19(16):1–6. doi: 10.1080/13504851.2011.648314.

11. Mourão P., Enes C. Costs and Economies of Scale at Not–for–Profit Organizations: The Case of the Santa Casa da Misericórdia de Barcelos Between 2002 and 2013. Social Indicators Research. 2017;132(2):821–840. doi: 10.1007/s11205–016–1315–4.

12. Филиппова А.В. Цифровизация и эффект масштаба в деятельности НКО в России. Экономическая политика. 2022;17(1):34–63. doi: 10.18288/1994–5124–2022–1–34–63.

13. Кирдина С.Г., Рубинштейн А.А. Эффекты path dependence и экономии от масштаба в российском законодательстве. Вопросы экономики. 2014;(11):58–82. doi: 10.32609/0042–8736–2014–11–58–82.

14. Балацкий Е.В., Юревич М.А. Технологический эффект масштаба и экономический рост. Terra Economicus. 2020;18(1):43–57. doi: 10.18522/2073–6606–2020–18–1–43–57.

15. Сафиуллин А.Р. Влияние промышленной концентрации и эффекта масштаба на производительность труда. Аудит и финансовый анализ. 2009;(3):103–106.

16. Dollar D. Economic reform and allocative efficiency in China's state–owned industry. Economic Development and Cultural Change. 1990;39(1):89–105. doi: 10.1086/451855.

17. Семенов А.Н. Обоснование и выбор приоритетов инвестирования в экономику региона. Бизнес в законе. 2010;(4):220–222.

18. Губанова Е.С. Обоснование и выбор приоритетов инвестирования в экономике региона. Вологда: ВНКЦ, 2002. 103 с.

19. Панягина А.Е. Критерии выбора приоритетов инвестиционного развития региона. Достижения вузовской науки. 2016;(20):246–251.

20. Китиева М.И., Орцханова М.А., Полонкоева Ф.Я. Основные критерии выбора приоритетов инвестиционной политики в регионах. Colloquium–Journal. 2018:13–10(24):33–35.

21. Hirshchman A.O. The strategy of economic development. New Haven: Yale University Press, 1958. 217 с.

22. Pirasteh H., Karimi F. Investment Priorities in Iran's Economic Sectors: Application of Input–Output Table. Iranian Economic Review. 2005;10(14):119–162. doi: 10.22059/IER.2005.30897.

23. DePaolis F., Murphy Ph., Kaluza M. Identifying Key Sectors in the Regional Economy: A Network Analysis Approach Using Input–Output Data. Preprint. 2020. doi: 10.21203/rs.3.rs–1666449/v1.

24. Панягина А.Е. Выбор отраслевых приоритетов инвестиционного развития регионов. Сборник конференций НИЦ «Социосфера». 2016;(28):87–91.

25. Kiani E., Shirazi M., Ramezanu E., Gilaninia Sh., Mousavian S.J. Determine Comparative Advantage of Investment in Different Industries through TOPSIS Technique. Journal of Basic and Applied Scientific Research. 2012;2(1):802–806.

26. Ковалева И.В. К вопросу методологии и методики оценки инвестиционной привлекательности отрасли. Вестник Алтайского государственного аграрного университета. 2014;(5):166–170.

27. Синяк Н.Г. Сравнительная оценка инвестиционной привлекательности отраслей экономики при помощи оценки текущей стоимости бизнеса. Труды БГТУ. Серия 5: Экономика и управление. 2010;(7):12–15.

28. Московкин В.М., Муноз А. Аналитический инструмент для идентификации отраслевых приоритетов иностранного инвестирования на региональном уровне: на примере областей Центрального федерального округа РФ. Экономика, предпринимательство и право. 2015;5(3):95–108. doi: 10.18334/epp.5.3.2046.

29. Панягина А.Е., Бекетова А.М. Исследование отраслевых инвестиционных приоритетов региона на основе адресного подхода. Российское предпринимательство. 2015;16(18):2958–2976. doi: 10.18334/rp.16.18.1943.

30. Попова Е.М. Оценка отраслевых инвестиционных приоритетов на региональном уровне. Тренды и управление. 2018;(3):65–82. doi: 10.7256/2454–0730.2018.3.26522.

31. Rawat S.S., Komal, Dincer H., Yüksel S. A hybrid weighting method with a new score function for analyzing investment priorities in renewable energy. Computers & Industrial Engineering. 2023;185:109692. doi: 10.1016/j.cie.2023.109692.

32. Plzakova L. Evaluation of investments in the tourism sector with a local focus. Evaluation and Program Planning. 2022;94:102151. doi: 10.1016/j.evalprogplan.2022.102151.

33. Пак З.Ч., Тугуз Р.Х. Инновационные подходы к обоснованию инвестиционных решений в сфере сельскохозяйственного землепользования на основе эколого–экономической системы. Российской экономический интернет–журнал. 2018;(4):85.

34. Balatsky Е.V., Ekimova N.А. Monetary policy on launching new production facilities in Russia: Opportunities in the semiconductor market. Upravlenets = The Manager. 2023;14(5):16–28. doi: 10.29141/2218–5003–2023–14–5–2.

[1] URL.: https://docs.cntd.ru/document/446100382

[2] URL.: https://www.invest-in-voronezh.ru/ru/gosudarstvennaya-podderzhka/federalnyij-standart/investiczionnaya-strategiya

Официальная ссылка на статью:

Балацкий Е.В., Екимова Н.А. Инвестиционные приоритеты для технологического прорыва на основе эффекта масштаба // «Мир новой экономики», 2024, Т. 18, №3. С. 17–32.