Введение

Захват зарубежными лекарственными препаратами более половины российского фармацевтического рынка при фактическом устранении из фармацевтической отрасли государственного сектора оставил российским частным компаниям в лучшем случае догоняющий режим функционирования. Далеко не доминирующее положение российской фармацевтической промышленности на внутреннем рынке генерирует крупные демографические риски для национальной безопасности. Восстановление отрасли представляется долгосрочным государственным проектом, сопоставимым по значимости, например, с возрождением гражданского самолетостроения или микроэлектроники. Статья является продолжением работы (Гусев, Юревич, 2023) в части анализа начальных условий и тактики антикризисной мобилизационной модели развития российской фарминдустрии.

По доле фармацевтической отрасли в структуре ВВП Россия с показателем 0,4% (2020 г.) отстает от Бразилии (0,6% ВВП) и в 12 раз уступает Швейцарии (4,8% ВВП), что подчеркивает значительный потенциал для роста (Balatsky, Ekimova, 2023). В данной работе будут подробнее рассмотрены не масштабы отрасли, а ее внутреннее устройство и ключевые показатели результативности, позволяющие увидеть имеющиеся возможности.

Вместе с тем нельзя утверждать, что на федеральном уровне отсутствует понимание проблемы существенной несамостоятельности России в сфере производства лекарственных препаратов. В 2010 году на уровне Правительства России сформирован перечень препаратов, производство которых должно быть освоено в России. С 2015 года Минпромторг России подготовил и реализует планы импортозамещения в фармацевтической отрасли. Почти 10 лет работает госпрограмма «Развитие фармацевтической и медицинской промышленности» [1]. Однако, несмотря на государственные мероприятия, в том числе вкладываемые финансовые ресурсы, внешняя фармацевтическая зависимость не претерпевает качественных изменений в сторону национальных интересов России.

Цель данной работы состоит в оценке результативности российской фармацевтической промышленности для понимания перспектив достижения лекарственной независимости [2] и фармацевтического лидерства [3].

Результативность российского фармацевтического производства рассматривается по двум связанным направлениям. Первое направление – это догоняющий сценарий импортозамещения, когда ставится задача воспроизвести применяемые на территории России иностранные лекарственные препараты [4]. Такое импортозамещение имеет технологические и экономические нюансы.

Следует подчеркнуть, что производство лекарственных препаратов внутри страны, даже с получением регистрационного удостоверения на имя российской организации, не является импортозамещением, если такие препараты изготовлены на основе зарубежных фармацевтических субстанций. При таком разделении труда отечественным компаниям достаются вторичные операции: фасовка, упаковка, выпускающий контроль качества. Таким образом, с технологической стороны обязательным требованием является освоение производства в России соответствующих активных фармацевтических субстанций (АФС). В свою очередь это затрагивает независимость от зарубежных поставок в части производственного оборудования, компонент, материалов.

Другим техническим критерием успешного импортозамещения является сохранение потребительских характеристик у воспроизведенного лекарственного препарата (АФС) в части эффективности и безопасности, что обусловливается комплексом факторов (чистота использованных веществ, адекватность примененных заменителей, качество производства и др.). Выполнить сравнение характеристик можно в лабораторных условиях, а также с учетом мнения людей, принимающих препараты.

С экономической точки зрения полноценное импортозамещение, в том числе в части выпуска АФС, предполагает отсутствие дефицита отечественной продукции на внутреннем рынке, минимизирует либо исключает импорт готовых лекарственных препаратов (АФС). Сценарий, когда производство востребованной АФС освоено малым бизнесом и в масштабах отрасли является незаметным, не позволяет считать импортозамещение реализованным.

В догоняющем сценарии самостоятельное значение приобретает фактор сокращения отставания от зарубежных производителей. Методически данный эффект нуждается в проработке. Из наиболее доступных возможностей можно выделить анализ выполнения государственных планов по импортозамещению.

Второе направление результативности – это сценарий опережающего развития российской фармацевтической индустрии, который является акселератором того же догоняющего импортозамещения. Под опережением понимается инновационная деятельность по разработке оригинальных (новых) лекарственных препаратов, то есть уникальной продукции как для России, так и в мире [5]. Именно устойчивая инновационная активность подтверждает фармацевтическое лидерство. Число разрабатываемых компаниями оригинальных лекарственных препаратов может идентифицироваться на этапе проведения клинических исследований. При этом многофазовость клинических исследований позволяет дополнительно отфильтровать оригинальные препараты, допустив до применения в практическом здравоохранении только наиболее удачные с точки зрения эффективности и безопасности разработки. Таким образом, портфель разработок оригинальных лекарственных препаратов должен быть весьма насыщенным еще на доклиническом этапе.

В фармацевтической отрасли тактики догоняющего и опережающего развития не являются взаимоисключающими. Однако нахождение баланса между ними в области распределения имеющихся ресурсов, ожидаемой коммерческой эффективности становится самостоятельной управленческой задачей на уровне российских компаний. В текущей парадигме государственного управления отечественной отраслью тактика догоняющего развития становится более понятным предметом регулирования, чем тактика опережения, сопряженная со сложностью целеполагания, долгосрочной перспективой и повышенными рисками неуспеха. Следует подчеркнуть, что в условиях высокой импортозависимости решение задачи опережающего развития может получить только весьма локальный масштаб, уступая приоритет и основную массу ресурсов догоняющему сценарию развития, позволяющему сокращать продуктовое и технологическое отставание.

Для конечных потребителей ошибки в нахождении оптимального сочетания догоняющего и опережающего режимов функционирования фармацевтического производства будут выражаться в следующем: отсутствие либо низкая доступность широко используемых лекарственных препаратов при чрезмерном увлечении «опережением» и сравнительно меньшая эффективность скопированных лекарственных препаратов без явных возможностей их улучшения – при затянувшемся во времени «преследовании», которое не завершается в разумные сроки паритетом хотя бы по перечню ключевых продуктовых позиций.

В области методической новизны работы следует отметить апробированные подходы в аналитическом использовании отраслевых источников первичной информации о продуктах, без которых выявить и проанализировать конкретные результаты догоняющего и опережающего режима развития фарминдустрии не представляется возможным (Государственный реестр лекарственных средств, Реестр разрешенных клинических исследований лекарственных препаратов, государственные отраслевые планы импортозамещения).

Новизна результатов исследования состоит в оценке успешности реализации догоняющего и опережающего векторов развития российской фармацевтической промышленности, а также обосновании необходимости новой парадигмы организации фармацевтической отрасли на смену ее текущей конфигурации, обладающей комплексом недостатков административного, структурно–производственного и маркетингового характера (децентрализация отраслевого государственного управления, необоснованно минимизированный фармацевтический госсектор, раздробленность частного сектора, критическая зависимость от импортных фармацевтических субстанций, устойчивое доминирование на внутреннем рынке продукции компаний «Большой фармы»).

Скептицизм относительно долгосрочной эффективности государственного управления в фармацевтической отрасли и, соответственно, отраслевой результативности придают положения Стратегии развития фармацевтической промышленности РФ на период до 2030 года [6]. В соответствии с документом, административное авторство которого принадлежит Минпромторгу России, вектор развития отрасли идеологически будет повторять прошедшее десятилетие, не отмеченное крупным прогрессом.

Перед анализом фармацевтической результативности российской отрасли рассмотрим основные экономические показатели компаний «Большой фармы» и ведущих российских организаций. Это позволит сопоставить ресурсы, оценить конкурентные возможности сторон.

Сравнительная исследовательская активность фармацевтических компаний

За исключением сегмента производства дженериков мировой фармацевтический рынок имеет высокие барьеры для новых участников, которые в большей степени связаны с накоплением технологических ресурсов. В результате реальная рыночная власть сконцентрирована в руках нескольких крупных корпораций, которые часто называются «Большой фармой» (Dosi et al., 2023). Фармацевтическая отрасль, по сути, находится под контролем узкого круга иностранных компаний, строго защищающих свои производственные технологии и контролирующих потоки продаж.

Если рынок дженериков для стран с формирующейся фармацевтической отраслью становится все более доступным, то успехи в разработке и реализации оригинальных лекарственных препаратов являются скорее исключениями из правил. Причина заключается в возрастающей стоимости созданиях таких лекарственных препаратов. На фоне устойчивого роста затрат на НИОКР, доклинические и клинические испытания уже долгие годы наблюдается тренд на снижение количества оригинальных лекарственных препаратов, одобренных специальными ведомствами (FDA, США и др.) (Paul et al., 2010). Например, в 2000-х гг. средняя стоимость вывода на рынок лекарственных препаратов на основе молекулярного соединения равнялась приблизительно 1,8 млрд долл., а почти 10 лет спустя эта сумма достигла уже 2,8 млрд долл. (DiMasi et al., 2016), а к 2020 г. – 6,2 млрд долл. (Schuhmacher et al., 2023). Несмотря на то, что полученные цифры имеют неполную сопоставимость (различные выборки компаний, способы расчета и др.), возрастающая тенденция стоимости создания оригинальных лекарств последовательно устанавливается во многих исследованиях (Pammolli et al., 2011; Meier et al., 2013; Kruse et al., 2014; Pammolli et al., 2020). Более того, к 2020 году семь из 16 обследованных компаний «Большой фармы» имели отрицательную производительность НИОКР (соотношение прибыли от новых препаратов и затрат на НИОКР) (Schuhmacher et al., 2023).

Следует также отметить метаморфозы в разработке оригинальных лекарственных препаратов компаниями «Большой фармы». Так, в 2009–2018 гг. топ–10 фармкомпаний лишь в одном году зарегистрировали более половины новых лекарств, а в 2017–2018 гг. даже топ–30 не смогли получить половину лицензий [7]. Стартапы и компании среднего масштаба (с годовой выручкой до 1 млрд долл.) постепенно становятся источниками инновационных лекарственных препаратов (по крайней мере, на начальных этапах разработки). Но фармацевтические гиганты используют другое преимущество для сохранения своих позиций. Огромный внутренний капитал и почти безлимитные возможности получения заемных средств позволяют им поглощать и вливать конкурентов – в последние годы порядка 80% таких сделок были выполнены представителями «Большой фармы» [8] (HBM, 2023). Таким образом, происходит уравновешивание рисков, связанных с огромными инвестициями в разработку новых лекарственных препаратов (Березной, 2022; Redit, 2022; Keenan et al., 2023), что, в частности, позволило упомянутым ранее корпорациям с отрицательной производительностью НИОКР показывать положительные финансовые результаты (Schuhmacher et al., 2023).

Вытеснение «Большой фармы» с национального рынка вполне возможно, но требует активных действий со стороны правительств. Помимо стран с развивающейся фармацевтической индустрией эта задача поставлена даже на уровне Европейского союза: был утвержден вектор на укрепление производственного и технологического суверенитета в области вакцин и других медицинских препаратов (Groshkova et al., 2021). Стимулом к этому послужили, в том числе, критические затруднения кампании вакцинации в ходе пандемии COVID–19 из-за зависимости от поставок производителей, находящихся за пределами Евросоюза (Crespi et al., 2021).

За представленными на российском рынке зарубежными лекарственными препаратами в большинстве случаев стоят крупные транснациональные фармацевтические компании. Попытки потеснить их с российского рынка в результате конкурентно–административной борьбы неизбежно приведут к противостоянию не только с самими компаниями, но и с соответствующими иностранными государствами.

Успех конкурентной борьбы может быть достигнут, когда отечественные препараты по своим характеристикам эффективности и безопасности будут хотя бы сопоставимы с зарубежными. Это предъявляет высокие, можно сказать, мировые требования к российским разработчикам, ресурсам, инфраструктуре. Например, решать сложные фармацевтические задачи в условиях худших, чем у конкурентов, будет весьма проблематично.

В таблице 1 приведены экономические показатели ряда компаний «Большой фармы», обосновавшихся на российском рынке с многомиллиардными объемами продаж, а также лидирующих частных отечественных организаций.

Таблица 1. Коммерческая и инновационная активность «Большой фармы» и наиболее заметных российских фармацевтических компаний, 2022 года, млрд долл.

|

№ |

Фармацевтическая компания |

Страна |

Размер выручки (год) |

Затраты на исследования и разработки (год) |

|

1 |

Pfizer |

США |

100,33 |

11,43 |

|

2 |

Johnson & Johnson |

США |

94,94 |

14,6 |

|

3 |

Roche |

Швейцария |

66,26 |

14,71 |

|

4 |

Merck & Co |

Германия |

59,28 |

13,55 |

|

5 |

AbbVie |

США |

58,05 |

6,51 |

|

6 |

Bayer |

Германия |

53,459 |

6,924 |

|

7 |

Novartis |

США |

50,55 |

10,00 |

|

8 |

Bristol–Myers Squibb |

США |

46,16 |

9,51 |

|

9 |

Sanofi |

Франция |

45,22 |

7,06 |

|

10 |

AstraZeneca |

Великобритания – Швеция |

44,35 |

9,76 |

|

11 |

Abbott |

США |

43,653 |

2,888 |

|

12 |

GlaxoSmithKline |

Великобритания |

36,271 |

6,788 |

|

13 |

Takeda |

Япония |

31,764 |

4,682 |

|

14 |

Eli Lilly |

США |

28,54 |

7,19 |

|

15 |

Gilead Sciences |

США |

27,281 |

4,977 |

|

16 |

Amgen |

США |

26,323 |

4,434 |

|

17 |

Novo Nordisk |

Дания |

25,057 |

3,405 |

|

18 |

Boehringer Ingelheim |

Германия |

25,555 |

5,341 |

|

19 |

Regeneron Pharmaceuticals |

США |

12,173 |

3,593 |

|

20 |

Biogen |

США |

10,173 |

2,231 |

|

21 |

АО «Р–Фарм» |

Россия |

2,489* |

0,003* |

|

22 |

АО «Фармстандарт» |

Россия |

1,971 |

Нет данных |

|

23 |

АО «Генериум» |

Россия |

1,609* |

Нет данных |

|

24 |

АО «Биокад» |

Россия |

1,262* |

Нет данных |

|

25 |

АО «ОТИСИФАРМ» |

Россия |

0,646 |

Нет данных |

|

* Данные за 2021 г. Составлено по: Top 10 pharma R&D budgets in 2022. URL: https://www.fiercebiotech.com/biotech/top–10–pharma–rd–budgets–2022#:~:–text=Roche spent 14.05 billion Swiss,jumping ahead of Merck & Co; Macrotrends. URL: https://www.macrotrends.net/stocks/charts/GSK/gsk/revenue; Центр раскрытия корпоративной информации. URL: https://e–disclosure.ru/portal/files.aspx?id=38473&type=3 |

||||

Прежде всего обращает на себя внимание несопоставимость масштаба бизнеса российских и зарубежных компаний на несколько порядков в пользу последних. Конкурентная борьба будет протекать в крайне невыгодном формате: «один маленький против множества больших». При этом порядковая разница отмечается в значении показателя исследовательской активности – доля затрат на исследования и разработки в объеме выручки. Среди компаний «Большой фармы» эта величина составляла не менее 10% с единственным исключением в лице компании Abbott: 6,62% от 43,65 млрд долл. в 2022 году. Первенство по исследовательской активности в 2022 году принадлежало компании Regeneron Pharmaceuticals: 29,5% от 12,2 млрд долл. На этом фоне годовые расходы на исследования и разработки российского фармацевтического лидера (ОА «Р–Фарм») в размере 241 млн руб. (0,13% годовой выручки) невозможно воспринимать как установку на соперничество с кем–либо хотя бы в одной товарной позиции. К слову, в допандемийное время отечественные фармкомпании в среднем тратили на НИОКР 1–2% от выручки (Комарова, Петров, 2016), но, скорее всего, это оптимистичные оценки.

Проблемы результативности в импортозамещении

Восстановление отечественного производства лекарственных препаратов по ключевым наименованиям является стратегической задачей, решаемой, но не решенной, в течение десятилетий. Разнообразные количественные оценки успешности процессов импортозамещения в российской экономике в целом и фармацевтической промышленности в частности свидетельствуют в пользу укрепления позиций российских производителей (Литвинова и др., 2019). Но при этом часто остается за скобками вопрос о необходимом/достаточном уровне производственного суверенитета для конкретного рынка или товарной группы. Фармацевтическую отрасль принято причислять к одной из самых уязвимых и зависимых от внешних поставок сырья, оборудования; тем не менее встречаются экспертные оценки, согласно которым переход на импортозамещающую модель, начатый в 2014 году, вполне удался, появилась критическая масса высокотехнологичных производителей на территории России и т. д. (например, Доржиева, 2022).

Среди причин, тормозящих импортозамещение, часто называется недостаточно активное участие государства. Отмечается, что роль государства помимо прочего (например, субсидирование, налоговые льготы, прямая и косвенная поддержка НИОКР, развертывание сети фармацевтических кластеров и др. (Котлярова и др., 2017; Крестьянинов, 2018; Доржиева, 2023)) должна заключаться в создании «якорного спроса» на инновационные лекарственные препараты отечественного производства (Мамедьяров, 2017). И в данном контексте государство представлено не только федеральными органами, но также властями субъектов РФ, которые сильно заинтересованы в развитии региональной промышленности (Гулин и др., 2015).

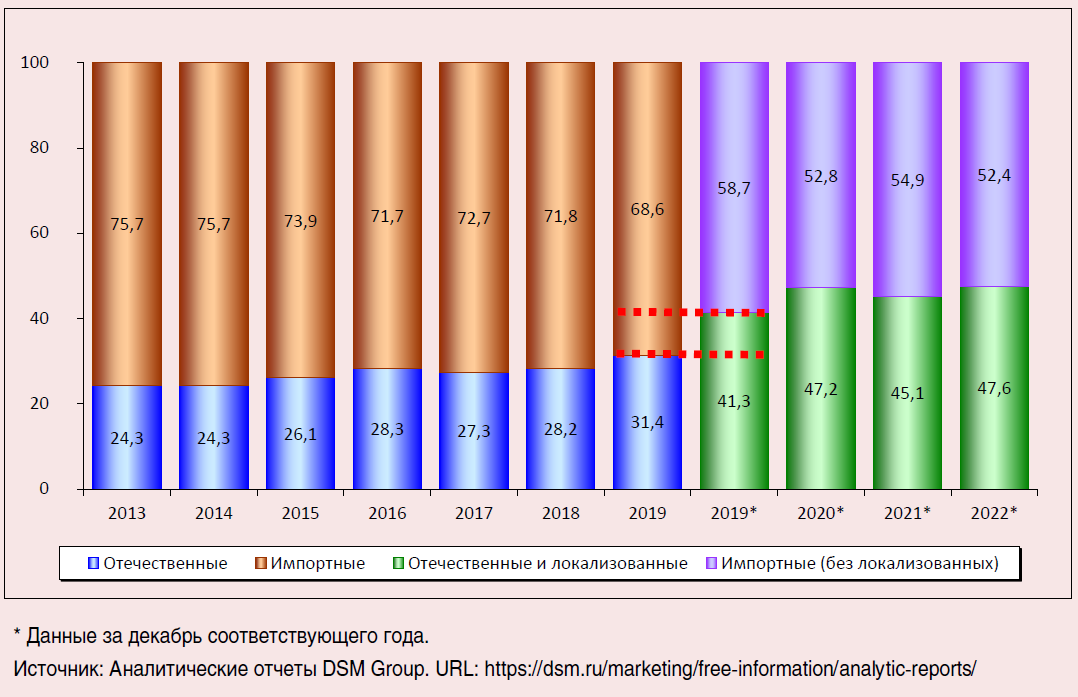

Реальная оценка процессов импортозамещения затруднена отсутствием достоверной и сопоставимой во времени информации. Аналитические отчеты DSM Group, которые считаются одними из самых надежных источников количественных сведений о фармацевтическом рынке России, также позволяют получить лишь примерное представление о вытеснении иностранных конкурентов (рис. 1). В частности, с 2020 года стали учитываться локализованные лекарственные препараты в группе отечественных лекарственных препаратов, а годовые оценки рынка были заменены ежемесячными. Тем не менее в период с 2013 по 2022 год рыночная доля лекарственных препаратов отечественного производства, судя по всему, выросла более чем на 10 п. п. По другим данным, российские лекарства заняли почти две трети розничного рынка еще в 2020 году (Абдикеев, 2022).

Рис. 1. Соотношение объемов продаж импортных и отечественных лекарственных препаратов розничного коммерческого рынка России, % от общего объема

Распоряжением Правительства РФ от 6 июля 2010 г. № 1141–р был утвержден и далее актуализировался перечень стратегически значимых лекарственных средств, производство которых должно быть обеспечено на территории Российской Федерации. В редакции от 1 августа 2020 г. данный перечень насчитывает 214 наименований. Тем не менее ни сроков освоения производства (в случае его отсутствия), ни объемов продукции, ни лекарственных форм правительственный документ не содержит. Эти вопросы отданы на откуп Минпромторгу России.

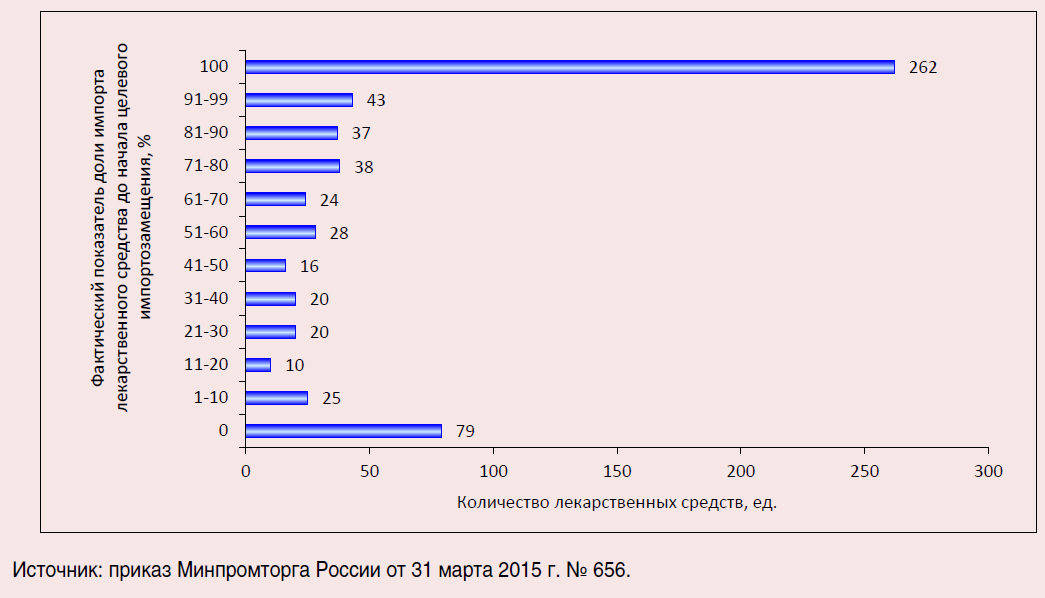

После ввода антироссийских санкций в 2014 году приказом Минпромторга России от 31 марта 2015 г. № 656 был утвержден отраслевой план мероприятий по импортозамещению в фармацевтической промышленности, рассчитанный на период до 2020 года. Данный план был обновлен единственный раз (4 сентября 2018 г.). В настоящий момент в документе содержится перечень из 602 лекарственных средств с различными значениями двух показателей: «фактический показатель доли импорта до реализации проекта» и «максимальные плановые показатели доли импорта до 2020 г.».

Логика первой «пятилетки» фармацевтического импортозамещения имеет существенные изъяны.

Во-первых, термин «лекарственное средство» объединяет лекарственный препарат и фармацевтическую субстанцию. Отсюда совершенно не ясно, к какой же все–таки категории относится каждая из 602 позиций. Лекарственные средства не сгруппированы по каким–либо признакам и, таким образом, не систематизированы по областям применения. Лекарственные формы не идентифицированы.

Во-вторых, сценарий импортозамещения, состоящий в разработке аналогов зарубежным лекарственным средствам, смешан со сценарием загрузки дополнительных мощностей внутри России в условиях освоенности производства. Так, к производственному сценарию относятся 340 лекарственных средств, в особенности 104 позиции с фактической долей импорта не более 10%, а к исследовательскому сценарию – 262 лекарственных средства с долей импорта в размере 100% (рис. 2).

Рис. 2. Начальные условия для импортозамещаемых лекарственных средств

В-третьих, управленческий параметр «максимальные плановые показатели доли импорта до 2020 г.» весьма лукав, поскольку допускает полное отсутствие прогресса в импортозамещении. С административной точки зрения примененный параметр «максимальные плановые показатели доли импорта до 2020 г.» превращает отсутствие прогресса в нейтральный рабочий процесс.

По многим импортозамещаемым позициям целеполагание является вообще не интерпретируемым. В частности, по 37 наименованиям лекарственных средств плановое значение доли импорта на 2020 год совпадает со значением доли импорта в точке отсчета (2015 год) – 100%.

В-четвертых, целевые количественные показатели, связанные с импортом, весьма проблематичны в учете и дают почву для манипуляции цифрами. С одной стороны, не определено, какие значения – стоимостные или натуральные – будут использоваться при оценке объемов импорта. С другой стороны, размер импорта может быть неустойчив, тем более в пятилетней перспективе, в связи с развитием производственных технологий, появлением товаров–субститутов, в том числе зарубежного происхождения; изменением экономической конъюнктуры, стратегий импортеров и экспортеров и по другим причинам.

Следует отметить, что официальные итоги реализации плана Минпромторга России за период 2015–2020 гг. не были озвучены. Технически результаты импортозамещения можно верифицировать с помощью Государственного реестра лекарственных средств (ГРЛС), выполнив проверку производителей для 602 наименований по перечню лекарственных препаратов и (или) фармацевтических субстанций, что означает колоссальную работу без гарантии получить однозначные ответы, учитывая рассмотренные выше технологические и экономические аспекты. В частности, к этой информации следует добавить отсутствующие в открытом доступе сведения о фактических объемах и степени локализации производства целевых наименований лекарственных средств, сопоставимость с зарубежными аналогами по эффективности и безопасности, физических и стоимостных объемах продаж на российском рынке.

Выборочная проверка первого десятка лекарственных средств из приказа Минпромторга России от 31 марта 2015 г. № 656 показывает, что по данным на август 2023 года по ряду лекарственных препаратов / активных фармацевтических субстанций в ГРЛС не обнаружено никаких следов даже формального успеха в импортозамещении (табл. 2).

Таблица 2. Сведения о производителях лекарственных средств

|

№ |

Наименование лекарственного средства |

Срок реализации проекта |

Фактический показатель доли импорта до реализации проекта, % |

Максимальные плановые показатели доли импорта до 2020 г., % |

Наличие российского производителя (по данным ГРЛС)* |

|

|

АФС |

ЛП** |

|||||

|

1 |

Глатирамера ацетат |

2015–2020 |

100 |

50 |

+ |

– |

|

2 |

Трастузумаб |

2015–2020 |

100 |

50 |

– |

– |

|

3 |

Бевацизумаб |

2015–2020 |

100 |

50 |

+ |

– |

|

4 |

Инфликсимаб |

2015–2020 |

100 |

50 |

+ |

+ |

|

5 |

Абакавир + ламивудин |

2015–2020 |

100 |

10 |

– |

– |

|

6 |

Атазанавир |

2015–2018 |

100 |

10 |

+ |

+ |

|

7 |

Октоког альфа |

2015–2020 |

100 |

50 |

+ |

– |

|

8 |

Будесонид + формотерол |

2015–2020 |

100 |

50 |

– |

– |

|

9 |

Ралтегравир |

2015–2020 |

100 |

100 |

+ |

– |

|

10 |

Порактант альфа |

2015–2020 |

100 |

100 |

– |

– |

|

АФС – активная фармацевтическая субстанция; ЛП – лекарственный препарат. * «+» – зарегистрирован в ГРЛС; «–» – не зарегистрирован в ГРЛС. ** Может указываться «+», если производителем активной фармацевтической субстанции для лекарственного препарата является отечественная компания. |

||||||

Таким образом, для четырех из 10 лекарственных средств не удалось найти свидетельств реализации импортозамещения:

— трастузумаб (противоопухолевое средство);

— абакавир + ламивудин (средство для лечения ВИЧ–инфекции в комбинациях);

— будесонид + формотерол (комбинированное бронхолитическое средство);

— порактант альфа (средство для лечения/профилактики респираторного дистресс– синдрома (РДС) у недоношенных детей).

Хронологически, завершив первый пятилетний план импортозамещения с весьма частичным успехом, Минпромторг России принял на период до 2024 года второй и уже более акцентированный план (приказ Минпромторга России от 20 июля 2021 г. № 2681). Содержание документа претерпело существенные изменения. В новом перечне присутствуют 65 наименований, в том числе 38 лекарственных препаратов и 27 активных фармацевтических субстанций к ним.

Годовую потребность импортозамещаемых 27 активных фармацевтических субстанций Минпромторг России оценил в достаточно скромном размере: 3,15 млрд рублей. Объемы спроса на АФС в физическом выражении определены с большой вариацией: от неполных граммов (бупренорфин (полусинтетический опиоид, обезболивающее средство): 0,1 г в год) до нескольких тонн (вальпроевая кислота (противоэпилептическое средство): 7,8 т в год). По информации RNC Pharma, в 2021 году общий объем импорта АФС в Россию составил 195,4 млрд рублей, а в натуральном выражении – 15,8 тыс. т [9]. В контексте этих сведений цель Минпромторга России в области импортозамещения АФС выглядит весьма неамбициозной, так как охватывает 1,6% потребности страны в стоимостном измерении и совсем ничтожно малую величину – в натуральном.

Для всех импортозамещающих позиций установлены одинаковые значения исходного и целевого показателей, теперь никак не связанных с импортом:

— доля отечественной продукции, производимой по полному производственному циклу, до реализации плана импортозамещения: 0%;

— доля отечественной продукции производимой по полному производственному циклу, до 2024 г.: 100%.

Таким образом, во втором плане импортозамещения формальные сутевые ошибки предшественника в значительной мере устранены, но допущены новые и не менее тяжелые по своим последствиям в части утраты темпа.

Необходимо обратить внимание на пересечение первого и второго планов Минпромторга России по импортозамещению: 32 из 38 наименований второго плана фактически продолжают повестку, заложенную в 2015 году, что указывает на нерешенность задачи в отношении соответствующих лекарственных средств. К новым лекарственным препаратам (АФС), включаемым в целевое импортозамещение на период до 2024 года, отнесены всего шесть наименований: бупренорфин, дапаглифлозин, диметилфумарат, кабазитаксел, омализумаб, тенектеплаза.

Сопоставляя перечни лекарственных средств, включенных в планы импортозамещения Минпромторга России, с перечнем лекарственных средств, установленным Правительством Российской Федерации, можно найти ряд пересечений и «слепых» зон. В целом, планами Минпромторга России остаются неохваченными 29 лекарственных средств, фигурирующих в распоряжении Правительства РФ от 6 июля 2010 г. № 1141–р (13,5% от общего числа наименований), что делает их производственное будущее на территории России неопределенным, а поставленные правительственные задачи – не принятыми к исполнению [10].

Проблемы импортозамещения социально значимых лекарственных препаратов

В действующей регуляторике особую группу составляют жизненно необходимые и важнейшие лекарственные препараты (ЖНВЛП), перечень которых установлен распоряжением Правительства Российской Федерации от 12 октября 2019 г. № 2406–р (827 лекарственных препаратов, в редакции от 24.12.2022) [11]. Следует отметить, что сама правительственная установка на отечественное производство лекарственных средств в распоряжении от 6 июля 2010 г. № 1141–р представляется минималистской, поскольку она в четыре раза меньше состава препаратов ЖНВЛП.

Введение антироссийских санкций привело к образованию еще одной сущности в дополнение к ЖНВЛП – потенциально дефектурные (дефицитные) лекарственные препараты. Их состав определяется межведомственной комиссией Минздрава России и по состоянию на февраль 2023 года, включает 77 наименований [12].

Сопоставление двух перечней образует наиболее проблемный сегмент – 51 дефектурный ЖНВЛП, что представляет собой предмет первоочередного рассмотрения с позиции необходимости импортозамещения. Проведенный сравнительный анализ показывает, что только 43 (из 51) лекарственных препарата фигурировали в планах Минпромторга России по импортозамещению (2015–2020 гг.). Остальные восемь позиций весьма разнообразны по областям применения и характеризуются тем, что в России не производятся и даже не зарегистрированы в ГРЛС от имени зарубежных компаний (табл. 3).

Рассмотрим 43 лекарственных препарата из категории «дефектурные ЖНВЛП», которые зарегистрированы в ГРЛС в различных лекарственных формах, на предмет сведений о производителях активных фармацевтических субстанций:

6 лекарственных препаратов имеют только российских производителей;

25 лекарственных препаратов имеют и российских, и зарубежных производителей;

12 лекарственных препаратов имеют только зарубежных производителей [13].

Таблица 3. Дефектурные ЖНВЛП, не вошедшие в программу импортозамещения

|

№ |

Наименование лекарственного препарата |

Характеристика |

|

1 |

Ниволумаб |

Противоопухолевое моноклональное антитело |

|

2 |

Дулаглутид |

Средство для лечения сахарного диабета 2 типа |

|

3 |

Пембролизумаб |

Иммуноонкологический препарат для лечения злокачественных опухолей |

|

4 |

Сапроптерин |

Средство для лечения наследственных ферментопатий |

|

5 |

Калия ацетат + кальция ацетат + магния ацетат + натрия ацетат + натрия хлорид |

Регидратирующее средство |

|

6 |

Налоксон + оксикодон |

Опиоидный наркотический анальгетик |

|

7 |

Пэгаспаргаза |

Средство для лечения острого лимфобластного лейкоза |

|

8 |

Раствор для перитонеального диализа (КАПД/ ДПКА 2, 3, 4, 17, 18, 19) |

Средство применяется при почечной недостаточности |

|

Источник: составлено авторами. |

|

|

Данная аналитическая информация расширяет сведения о результативности программы импортозамещения Минпромторга России на примере еще одной случайной выборки лекарственных препаратов. С уверенностью можно утверждать, что на текущий момент импортозамещение не состоялось для 12 лекарственных препаратов, для которых производство АФС в России не существует.

Несмотря на то, что для 25 из 43 лекарственных препаратов наряду с зарубежными производителями АФС имеются и отечественные компании, некоторые наименования находятся в области неустойчивой импортозамещенности. Неустойчивость характеризуется, прежде всего, единственностью российского производителя АФС. Аналогичная ситуация наблюдается и в отношении АФС для ряда лекарственных препаратов, выпускаемых только отечественными компаниями (табл. 4).

Производственный монополизм, в том числе карликовый, не является для государства лучшим состоянием в сфере производства АФС по многим причинам. По форме собственности компании–монополисты не относятся к государственному сектору экономики, их продуктовый портфель независим. Исключается подстраховка на случаи корпоративных перемен в производстве, отсутствует возможность при необходимости оперативно нарастить выпуск продукции. Кроме того, отдельные компании–производители настолько малы по масштабу своей деятельности, что можно утверждать о фактически несостоявшемся импортозамещении дефектурных ЖНВЛП (см. лекарственные препараты «Амоксициллин» и «Ретинол» в табл. 4).

Таблица 4. Лекарственные препараты с неустойчивой импортозамещенностью

|

№ |

Наименование лекарственного препарата |

Наименование единственного отечественного производителя АФС |

Сведения о выручке производителя, млрд руб. (год) |

|

1 |

Амоксициллин (антибиотик)* |

АО «Биохимик», г. Саранск |

0,025 (2021) |

|

2 |

Ацетилсалициловая кислота (аспирин)* |

ОАО «Ирбитский химфармзавод», г. Ирбит |

2,30 (2021) |

|

3 |

Декстроза (глюкоза)* |

ООО «Завод Медсинтез», г. Екатеринбург |

3,65 (2021) |

|

4 |

Ретинол (витамин А, антиоксидант)** |

ОАО «Фармацевтическая фабрика Санкт–Петербурга», г. Санкт–Петербург |

0,164 (2021) |

|

5 |

Преднизолон (гормональное противовоспалительное, противоаллергическое средство)** |

АО «ПФК Обновление», г. Новосибирск |

9,03 (2021) |

|

* Имеются российские и зарубежные производители. ** Имеются только российские производители. Источник: выручка компаний определена по данным TestFirm. URL: https://www.testfirm.ru |

|||

Отсчитывая официальный старт импортозамещения от принятия распоряжения Правительства Российской Федерации от 6 июля 2010 г. № 1141–р, можно сделать вывод о невыраженных успехах в данной области. В текущей парадигме импортозамещения реализация догоняющего режима может осуществляться бесконечно долгое время при отсутствии ощутимого сокращения отставания. Следует также учитывать отягчающие обстоятельства фармацевтической погони: состав зарубежных препаратов на российском рынке обновляется в темпе, задаваемом мировыми лидерами, а сами разработки объективно усложняются для воспроизводства.

Существует политический лозунг о том, что наиболее удачной стратегией для отстающего является избежание стадии «погони» и переход сразу к этапу опережения, то есть создания исключительно новых продуктов, которых нет ни у кого в мире. В работе (Балацкий, Екимова, 2019) с помощью методологии расширенных инновационно–технологических матриц показана связка производительности труда и расходов на исследования и разработки по странам (оба макропоказателя приведены относительно США). На примере множества стран авторами проиллюстрировано, что в общем случае относительная инновационная активность не превосходит относительную производительность труда, то есть оцениваемый лозунг является нерабочим.

Вместе с тем есть очень узкий круг малых государств (Израиль, Южная Корея), которые на коротких временных отрезках реализуют проактивную инновационную стратегию, когда увеличенные затраты на исследования и разработки становятся непропорционально выше относительной производительности труда (Балацкий, Екимова, 2019). Потенциально за счет данного рывка может быть на какое–то время достигнуто лидерство в отдельно взятой высокотехнологичной отрасли.

Современный рынок для генерируемых фармацевтических инноваций ограничивается только объективными параметрами планеты. В этих условиях даже очень крупные инвестиции в разработку лекарственных препаратов вполне окупаемы в разумные сроки при достижении клинической эффективности разработок. Таким образом, специфика фармацевтической индустрии оставляет шансы отдельным государствам на достижение отраслевого лидерства, если они к этому действительно будут стремиться и прилагать ресурсы.

Рассмотрим сценарий опережающего развития российской фармацевтической отрасли сквозь призму проводимых в стране клинических исследований оригинальных лекарственных препаратов.

Проблемы результативности в фармацевтических инновациях

Клинические исследования оригинальных лекарственных препаратов – это острие фармацевтического лидерства. Именно здесь проверяется креативность и инновационность медицинской науки и фармацевтической промышленности в плане разработки новых лекарственных препаратов (Wouters, 2020; Vargason et al., 2021). Чем больше разрабатывается оригинальных лекарственных препаратов, тем мощнее национальная фармацевтическая «машина». Однако право и возможность разработки оригинальных лекарственных препаратов, аналогично с иными высокотехнологичными отраслями, имеют далеко не все государства (Weigmann, 2015; Park et al., 2021).

Профиль клинических исследований лекарственных препаратов в РФ, начатых в период 2009–2022 гг., приведен в таблице 5. Следует отметить, что количество клинических исследований в своей массе превышает количество лекарственных препаратов как продуктов, находящихся в разработке (в том числе в результате ввода новых лекарственных форм для ранее зарегистрированных препаратов, расширения показаний к их применению).

Данные таблицы 5 позволяют сделать следующие выводы.

Таблица 5. Выданные разрешения на проведение клинических исследований лекарственных препаратов, 2009–2022 гг., ед.

|

Год |

Всего |

ММКИ |

Иностранные спонсоры |

Российские спонсоры |

||

|

Локальные КИ |

Биоэквивалентность |

Локальные КИ |

Биоэквивалентность |

|||

|

2009 |

577 |

348 |

32 |

8 |

112 |

77 |

|

2010 |

482 |

246 |

30 |

6 |

123 |

77 |

|

2011 |

567 |

370 |

35 |

19 |

80 |

63 |

|

2012 |

915 |

369 |

62 |

107 |

165 |

212 |

|

2013 |

791 |

334 |

68 |

110 |

124 |

155 |

|

2014 |

750 |

282 |

62 |

123 |

142 |

141 |

|

2015 |

804 |

289 |

52 |

143 |

167 |

153 |

|

2016 |

897 |

302 |

82 |

146 |

197 |

170 |

|

2017 |

700 |

281 |

48 |

71 |

149 |

151 |

|

2018 |

653 |

287 |

26 |

69 |

130 |

141 |

|

2019 |

746 |

313 |

35 |

80 |

155 |

163 |

|

2020 |

734 |

322 |

18 |

56 |

139 |

199 |

|

2021 |

908 |

367 |

36 |

87 |

133 |

285 |

|

2022 |

740 |

124 |

16 |

71 |

162 |

367 |

|

ММКИ – международные многоцентровые клинические исследования; КИ – клинические исследования. Составлено по: данные отчетов Ассоциации организаций по клиническим исследованиям (АОКИ) за 2009–2022 годы. |

||||||

Во-первых, почти за весь период наблюдений (2009–2021 гг.) доля клинических исследований лекарственных препаратов, связанных с зарубежными компаниями, включая ММКИ, превышала 50%. В отдельные годы эта величина составляла более 60% (2009, 2011, 2013–2015 гг.). Максимум был достигнут в 2011 году (74%). Указанный факт свидетельствует не только об открытости данной отрасли, но и о слабости российских компаний в своей массе на фоне зарубежных игроков.

Во-вторых, территория РФ оказалась отданной в освоение международным многоцентровым клиническим исследованиям, которые оттягивали определенное количество отечественных кадров с медицинским образованием. Доля ММКИ в общем объеме инициируемых клинических исследований устойчиво составляла 40% (максимум в 2011 году – 65%), за исключением 2022 года. Строго говоря, вовлечение РФ в ММКИ не дает никаких плюсов ни отечественным разработкам, ни отечественным производителям. По сравнению, например, с Украиной и Грузией, где размещены неподконтрольные биологические лаборатории иностранных государств, сценарий внедрения на территорию РФ множества ММКИ хотя бы под контролем государства выглядит более щадящей формой колониальной модели фармацевтической отрасли.

В-третьих, с 2012 года следует отметить резкое увеличение числа клинических исследований лекарственных препаратов на биоэквивалентность, финансируемых российскими компаниями. Данный вектор на создание отечественных лекарственных препаратов, воспроизводящих зарубежные аналоги, синхронизируется с правительственным распоряжением от 6 июля 2010 г. № 1141–р и подчеркивает тактику следования в фарватере зарубежных фармацевтических разработок.

В 2022 году данная стратегия только усилилась в связи с уходом из России некоторых иностранных компаний, прекращением либо ограничением продаж отдельных оригинальных препаратов зарубежного происхождения. В настоящее время ставка на воспроизведенные лекарственные препараты становится безальтернативной. Относительно спокойное время на собственные разработки упущено.

В-четвертых, период 2012–2016 гг. с большим числом клинических исследований на биоэквивалентность при иностранном спонсорстве подчеркивает некий этап в истории отечественной отрасли. Можно допустить, что речь шла о позиционировании РФ как территории, где одни зарубежные компании клинически испытывали скопированные продукты других фармацевтических компаний. С 2017 года активность в этом направлении заметно снизилась, но не исчезла.

Вернемся к оригинальным лекарственным препаратам. Следует отметить, что данное понятие было законодательно закреплено только в декабре 2019 года. Это позволяет на институциональном уровне идентифицировать инновационность российского фармацевтического производства (табл. 6).

Таблица 6. Выданные разрешения на проведение клинических исследований оригинальных лекарственных препаратов, 2020–2022 гг., ед.

|

Год |

Общее число оригинальных лекарственных препаратов в инициированных клинических исследованиях |

В том числе |

|

|

при зарубежном спонсорстве |

при российском спонсорстве* |

||

|

2020 |

15 |

5 |

10 |

|

2021 |

8 |

1 |

7 |

|

2022 |

20 |

1 |

19 |

|

* Оригинальные биологические лекарственные препараты. Составлено по: данные Ассоциации организаций по клиническим исследованиям (АОКИ). |

|||

Несмотря на немногочисленность оригинальных биологических лекарственных препаратов, которые можно отнести к числу высокотехнологичных, их состав и организации–разработчики в аналитических материалах АОКИ не приводятся. Подчеркнем, что отнесение лекарственных препаратов к оригинальным является результатом экспертной оценки со стороны авторов АОКИ. Строго говоря, число оригинальных лекарственных препаратов российских разработчиков, в отношении которых начаты клинические исследования, рекомендуется на официальном уровне негласно рассматривать в качестве ключевого отраслевого показателя результативности.

Доверяя экспертной оценке АОКИ, сопоставим число разрабатываемых оригинальных лекарственных препаратов, перешедших в стадию клинических исследований, с экономическими параметрами российского фармацевтического сектора, включающего частные и государственные компании. При доле рынка отечественных препаратов более 1 трлн рублей в год число разработок оригинальных лекарственных препаратов представляется весьма низким.

Стадия клинических исследований является достаточно рисковой с точки зрения дальнейшей судьбы лекарственного препарата. С поправкой на неудачность результатов клинических исследований число оригинальных лекарственных препаратов, дошедших до конечного потребителя, стремится к нулю. Таким образом, о приемлемой инновационности отечественных компаний можно говорить при условии, когда количество разработанных ими оригинальных лекарственных препаратов, перешедших в клинические исследования, будет исчисляться несколькими сотнями в год, то есть, как минимум, на порядок превосходить текущий уровень.

Возможно ли достижение такой результативности в текущей конфигурации российского сегмента фармацевтической отрасли? Скорее всего, это маловероятно в силу следующих причин.

Во-первых, доминирующий частный бизнес, акцентируя внимание на доходах, склонен придерживаться стратегии воспроизводства лекарственных препаратов и акцентироваться на их внутренних продажах, чем рисковать инвестициями в высокорисковые проекты по созданию новых продуктов. К выходу на международный рынок и конкуренции с внешними игроками он не способен и не готов, поскольку не доминирует даже на внутреннем рынке. Сопоставление масштабов даже самой крупной частной фармацевтической компании России (АО «Р–Фарм») хотя бы с одной компанией «Байер» (Германия) показывает сравнительную крошечность лидера российской отрасли (см. табл. 1). Если механически агрегировать все активы государственных и частных фармацевтических компаний России (Гусев, Юревич, 2023), то по финансовым показателям их размер останется в 5 раз меньше, чем у компании «Байер», но, может быть, приблизится к параметрам израильской компании «Тева».

Во-вторых, государственный фармацевтический сектор не обладает достаточными ресурсами, чтобы в инновационном отношении обеспечить качественный сдвиг хотя бы в одном сегменте фармацевтических разработок.

Помимо лекарственных препаратов существует область высокотехнологичных разработок биомедицинских клеточных продуктов (БМКП), для которых в России предусмотрено отдельное регулирование с 2016 года [14].

Следует отметить, что с 2021 года проводится клиническое исследование первого и пока единственного БМКП от российского разработчика АО «Генериум»: БМКП «Сфероиды из аутологичных хондроцитов человека, связанных матриксом». Таким образом, в сфере высокотехнологичных разработок, к числу которых относится БМКП, качественных сдвигов не отмечается.

Заключение

Идущее официально более 10 лет импортозамещение лекарственных препаратов носит латентный характер. В настоящее время на основе открытых данных не представляется возможным однозначно судить о достигнутых успехах в силу недостатка существенной производственной и маркетинговой информации.

Проведенный анализ позволяет сделать вывод о том, что по формальным признакам вектор опережающего развития в российской фармацевтической отрасли сильно уступает вектору ее догоняющего развития и носит в значительной степени номинальный характер. Выполнение государственных планов импортозамещения фармацевтической продукции, за которыми, как правило, стоят централизованные закупки лекарственных препаратов и их широкое использование, сохраняет приоритетность для участвующих компаний. Усиление вектора опережающего развития фармацевтического производства не начнется в полной мере, пока задачи импортозамещения не будут решены в значительной степени. Вопрос о сроках их решения текущим составом отечественных фарм– компаний остается открытым.

В целом и догоняющий, и опережающий сценарий, предполагающий создание достаточного количества оригинальных лекарственных препаратов, превосходящих имеющиеся зарубежные аналоги, сопряжен с крупными долгосрочными инвестициями, длинным горизонтом планирования, консолидацией ресурсов и мобилизационным режимом работы. На базе самоопределения и саморегулирования внутри отечественного фармацевтического производства такая стратегия не осуществима. Она потребует государственного участия и построения находящихся под госконтролем отраслевых инновационных гигантов, способных составить конкуренцию «Большой фарме» хотя бы на внутреннем рынке. Один из институциональных сценариев мобилизации отрасли, основанный на создании государственной корпорации по фармацевтической деятельности «Росфарма», был предложен в работе (Гусев, Юревич, 2023).

Вертикально интегрированную модель организации отечественной фарминдустрии можно рассматривать как точку отчета в ее новой конфигурации. Для соответствия условиям рынка, структуре производителей эта концепция может быть усовершенствована и развита с точки зрения условий вовлечения частных компаний в орбиту Госкорпорации «Росфарма», распределения задач и государственных ресурсов. В целях активизации научно–производственного потенциала, остающегося по каким–либо причинам вне контура корпорации, представляется целесообразным рассмотреть образование государственных фондов поддержки инновационных фармацевтических разработок. Следует подчеркнуть, что только масштабными и решительными действиями в отрасли можно ее настроить на достижение технологической самодостаточности и лидерства в долгосрочном периоде, а в среднесрочной перспективе – хотя бы в отдельных секторах.

Литература

Абдикеев Н.М. (2022). Реализация планов по импортозамещению в высокотехнологичных отраслях отечественной промышленности в условиях внешних санкций // Научные труды Вольного экономического общества России. Т. 235. № 3. С. 202–214.

Балацкий Е.В., Екимова Н.А. (2019). Инновационно–технологические матрицы и национальные стратегии экономического развития // Управленец. Т. 10. №5. С. 9–19. DOI: 10.29141/2218–5003–2019–10–5–2

Березной А.В. (2022). Трансформация бизнес–моделей «Большой фармы» // Мировая экономика и международные отношения. Т. 66. № 3. С. 81–89. DOI: 10.20542/0131–2227–2022–66–3–81–89

Гусев А.Б., Юревич М.А. (2023). Фармацевтический суверенитет России: проблемы и пути достижения // Terra Economicus. Т. 21. № 3. С. 6–31. DOI: 10.18522/2073–6606–2023–21–3–6–31

Гулин К.А., Мазилов Е.А., Ермолов А.П. (2015). Импортозамещение как инструмент активизации социально–экономического развития территорий // Проблемы развития территории. № 3. С. 7–25.

Доржиева В.В. (2022). Государственная политика импортозамещения как фактор развития фармацевтической промышленности России: влияние санкций и шаги к успеху // Вестник Института экономики Российской академии наук. № 6. С. 68–78. DOI: 10.52180/2073–6487_2022_6_68_78

Доржиева В.В. (2023). Стратегия новой индустриализации фармацевтической промышленности: национальные приоритеты и новые вызовы // Научные труды Вольного экономического общества России. Т. 240. № 2. С. 198–215. DOI: 10.38197/2072–2060–2023–240–2–198–215

Комарова А.В., Петров А.М. (2016). Стратегия импортозамещения как фактор повышения конкурентоспособности фармацевтических компаний // Российский внешнеэкономический вестник. № 4. С. 51–62.

Котлярова С.Н., Лаврикова Ю.Г., Аверина Л.М. (2017). Роль локализации промышленного производства в политике импортозамещения // Экономические и социальные перемены: факты, тенденции, прогноз. Т. 53. № 5. С. 115–127. DOI: 10.15838/esc.2017.5.53.8

Крестьянинов Н.А. (2018). Анализ мер государственного стимулирования инвестиций в российскую фармацевтическую промышленность // Экономика: вчера, сегодня, завтра. Т. 8. № 8А. С. 63–77.

Литвинова А.В., Талалаева Н.С., Парфенова М.В. (2019). Развитие методических подходов к оценке результативности импортозамещения в России // Экономические и социальные перемены: факты, тенденции, прогноз. Т. 12. № 4. С. 67–85. DOI: 10.15838/esc.2019.4.64.5

Мамедьяров З.А. (2017). Тенденции и перспективы российской фармацевтической отрасли и применимость мирового опыта // МИР (Модернизация. Инновации. Развитие). Т. 8. № 4. С. 772–780. DOI: 10.18184/2079–4665.2017.8.4.772–780

Balatsky E.V., Ekimova N.A. (2023). Antifragility of the national economy: A heuristic assessment. Journal of New Economy, 24(2), 28–49. DOI: 10.29141/2658– 5081–2023–24–2–2

Crespi F., Caravella S., Menghini M., Salvatori C. (2021). European technological sovereignty: An emerging framework for policy strategy. Intereconomics, 56(6), 348–354.

DiMasi J.A., Grabowski H.G., Hansen R.W (2016). Innovation in the pharmaceutical industry: new estimates of R&D costs. Journal of Health Economics, 47, 20–33. DOI: 10.1016/j.jhealeco.2016.01.012

Dosi G., Marengo L., Staccioli J., Virgillito M.E. (2023). Big pharma and monopoly capitalism: A long–term view. Structural Change and Economic Dynamics, 65, 15–35. DOI: https://doi.org/10.1016Xj.strueco.2023.01.004

Groshkova T., Liem M., Cunningham A., Sedefov R., Griffiths P. (2021). Drug–related violence: Will COVID–19 drive better data for safer and more secure EU? The International Journal on Drug Policy, 93, 103143. DOI: 10.1016/j.drugpo.2021.103143

Keenan L., Monteath T., Wojcik D. (2023). Patents over patients? Exploring the variegated financialization of the pharmaceuticals industry through mergers and acquisitions. Competition & Change, 27(3–4), 472–494. DOI: 10.1177/1024529422110785

Kruse S., Slomiany M., Bitar R. et al. (2014). Pharmaceutical R&D productivity: the role of alliance. Journal of Commercial Biotechnology, 20(2), 11–20. DOI: 10.5912/jcb632

Meier C., Cairns–Smith S., Schulze U. (2013). Can emerging drug classes improve R&D productivity. Drug Discovery Today, 18, 607–609. DOI: 10.1016/j.drudis.2013.05.006

Pammolli F., Magazzini L., Riccaboni M. (2011). The productivity crisis in pharmaceutical R&D. Nature Reviews Drug Discovery, 10(6), 428–438. DOI: 10.1038/nrd3405

Pammolli F., Righetto L., Abrignani S. et al. (2020). The endless frontier? The recent in–crease of R&D productivity in pharmaceuticals. Journal of Translational Medicine, 18, 1–14. DOI: 10.1186/s12967–020–02313–z

Park J.J., Grais R.F., Taljaard M. et al. (2021). Urgently seeking efficiency and sustainability of clinical trials in global health. The Lancet Global Health, 9(5), e681–e690. DOI: 10.1016/S2214–109X(20)30539–8

Paul S.M., Mytelka D.S., Dunwiddie C.T. et al. (2010). How to improve R&D productivity: The pharmaceutical industry’s grand challenge. Nature Reviews Drug Discovery, 9(3), 203–214. DOI: 10.1038/nrd3078

Redit C. (2022). Pharma backs off biotech acquisitions. Nature Biotechnology, 40, 1546–1550. DOI: 10.1038/s41587–022–01529–2

Schuhmacher A., Hinder M., Stein A.V.S.et al. (2023). Analysis of pharma R&D productivity – a new perspective needed. Drug Discovery Today, 103726. DOI: 10.1016/j.drudis.2023.103726

Vargason A.M., Anselmo A.C., Mitragotri S. (2021). The evolution of commercial drug delivery technologies. Nature Biomedical Engineering, 5(9), 951–967. DOI: 10.1038/s41551–021–00698–w

Weigmann K. (2015). The ethics of global clinical trials. EMBO Reports, 16(5), 566–570. DOI: 10.15252/ embr.201540398

Wouters O.J., McKee M., Luyten J. (2020). Estimated research and development investment needed to bring a new medicine to market, 2009–2018. Jama, 323(9), 844–853. DOI: 10.1001/jama.2020.1166

[1] Постановление Правительства Российской Федерации от 15 апреля 2014 г. № 305.

[2] Под лекарственной независимостью понимается состояние обеспеченности внутреннего рынка не менее чем на 90% по объему потребления (в натуральном и стоимостном выражении) конкурентоспособными по сравнению с зарубежными аналогами лекарственными препаратами российского производства полного цикла (включая производство активных фармацевтических субстанций).

[3] Под фармацевтическим лидерством понимается активность разработки оригинальных лекарственных препаратов (новых в мире) в количестве и по областям применения, сопоставимая с аналогичными показателями государств с развитой фармацевтической промышленностью (США, Великобритания, Германия, Швейцария).

[4] Импортозамещение – это инструмент обеспечения лекарственной независимости. По мнению авторов, импортозамещение считается успешным, когда реализовано условие о достижении на внутреннем рынке доли отечественных лекарственных препаратов не менее 90% (в натуральном и стоимостном выражении объемов потребления).

[5] Согласно Федеральному закону от 12 апреля 2010 года № 61-ФЗ «Об обращении лекарственных средств» под оригинальным лекарственным препаратом понимается лекарственный препарат с новым действующим веществом, который первым зарегистрирован в Российской Федерации или в иностранных государствах на основании результатов доклинических исследований лекарственных средств и клинических исследований лекарственных препаратов, подтверждающих его качество, эффективность и безопасность.

[6] Распоряжение Правительства Российской Федерации от 7 июня 2023 г. № 1495-р.

[7] HBM (2019). New Drug Approval Report 2019. Available at: https://www.hbmpartners.com/media/docs/industry-reports/Analysis-of-FDA-Approvals-2018-and-Previous-Years.pdf

[8] HBM (2023). Pharma/Biotech M&A Report. Available at: https://www.hbmpartners.com/media/docs/HBM-M-A-Report/HBM-Biopharma-M-A-Report-2022.pdf

[9] Фармпром. Объем импорта фармсубстанций в Россию с каждым годом растет все больше и больше. URL: https://pharmprom.ru/obyom-importa-farmsubstancij-v-rossiyu-s-kazhdym-godom-rastet-vse-bolshe-i-bolshe/

[10] Абиратерон, Алирокумаб, Апиксабан, Афлиберцепт, Бупренорфин, Дапаглифлозин, Даратумумаб, Диметилфумарат, Долутегравир, Ибрутиниб, Кабазитаксел, Маравирок, Митотан, Нимодипин, Нонаког альфа, Омализумаб, Пазопаниб, Панитумумаб, Пембролизумаб, Пертузумаб, Рилпивирин + Тенофовир + Эмрицитабин, Тенектеплаза, Терифлуномид, Тикагрелор, Трастузумаб эмтанзин, Фактор некроза опухоли альфа-1, Элсульфавирин, Эмпаглифлозин, Эрибулин.

[11] Планы импотозамещения Минпромторга России охватывают 584 лекарственных препаратов из списка ЖНВЛП.

[12] Фармпром. Опубликован список около ста лекарств, которые находятся под угрозой дефицита. URL: https://pharmprom.ru/defektura-lekarstvennyx-sredstv-spisok/

[13] Леводопа + Бенсеразид (противопаркинсоническое средство); Цисплатин (противоопухолевый препарат); Аспарагиназа (противоопухолевый препарат); Иммуноглобулин антирабический; Иммуноглобулин противостолбнячный; Доксициклин (антибиотик); Каптоприл (ингибитор ангиотензинпревращающего фермента); Лоперамид (противодиарейное средство); Гидроксиэтилкрахмал (заменитель плазмы и других компонентов крови); Неостигмина метилсульфат (антихолинэстеразное средство); Цетрореликс (антигонадотропное средство); Амоксициллин + Клавулановая кислота (полусинтетический антибиотик).

[14] Федеральный закон от 23 июня 2016 г. № 180-ФЗ «О биомедицинских клеточных продуктах».

Официальная ссылка на статью:

Гусев А.Б., Юревич М.А. Результативность российской фармацевтической промышленности в догоняющем и опережающем развитии // «Экономические и социальные перемены: факты, тенденции, прогнозы», Т 16, № 6, 2023. С. 55–73.