Постановка проблемы

С 2000 года мир перешел от одновалютной (долларовой) к двухвалютной (евро–долларовой) системе. С этого момента начинается история непростых отношений двух мировых валют: евро и доллара. Введение евро базировалось на валютном паритете, когда две мировые валюты равноценны и их взаимный курс тождественно равен единице. Однако почти сразу после введения евро его курс начал падать и его котировки стали явно ниже, чем долларовые. И такое положение дел длилось 34 месяца, после чего, в ноябре 2002 г., евро становится дороже доллара, и это положение дел сохраняется до сих пор.

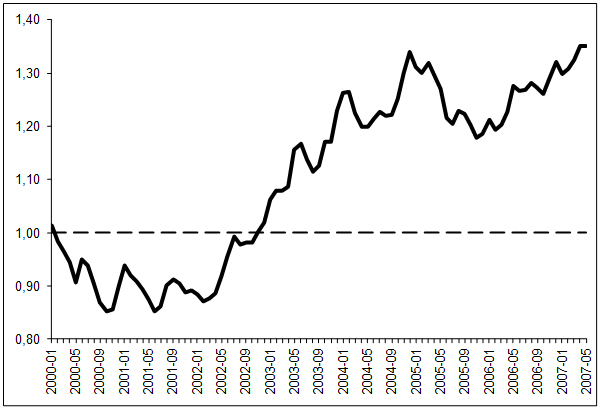

Если попытаться подвести баланс истории двух валют, то получается примерно следующая картина. «Эпоха» доллара, когда он был сильнее евро, составляет 34 месяца, а «эпоха» евро, когда доллар стал слабее, на данный момент составляет 57 месяцев (рис.1). Тем самым по временной шкале лидерство евро составляет 67,6%. Если брать взаимный уровень, то здесь следующая картина: курс «доллар/евро» никогда не падал ниже отметки 0,85, в то время как его максимум достиг уровня в 1,35. Соответственно максимальное преимущество доллара достигало 17,6%, тогда как преимущество евро доходит до 35,2%, т.е. ровно вдвое больше. Следовательно, и по абсолютной шкале лидерство евро составляет 100%. Таким образом, налицо асимметрия в динамике валютного курса «доллар/евро», которая пока не имеет никаких внутренних интенций к преодолению. Более того, события последних лет свидетельствуют, что складывается тенденция к медленному, но верному дальнейшему ослаблению американской валюты.

Рис.1. Динамика валютного курса «доллар/евро».

Если предположить, что указанная тенденция сохранится, то это, на наш взгляд, вызовет серьезное напряжение в мировой экономике. По всей видимости, ослабление доллара является невыгодным как Европе, так и Соединенным Штатам. Так, чрезмерное усиление евро будет отталкивать от европейских рынков международный капитал и рано или поздно Европа начнет замыкаться сама на себе, что пагубно скажется на конкурентоспособности ее экономики. В то же время чрезмерное ослабление доллара подрывает имидж и престиж США: во всем мире доверие к американской валюте все больше падает, что стимулирует отказ многих стран от данного вида актива. Более того, падение курса доллара стимулирует действия различных групп стран по введению региональных валют. Уже сейчас речь идет о создании общеазиатской валюты, рассматривается вопрос и о создании единой валюты нефтедобывающих арабских стран, уже есть идея и о необходимости единой латиноамериканской валюты. Не исключено, что достижение обменным курсом «доллар/евро» отметки в 1,5 может стать началом цепной реакции, когда доверие мирового сообщества к американской валюте будет окончательно подорвано, а процесс утраты долларом статуса мировой валюты станет необратимым.

Между тем в настоящее время еще не все упущено и если доллар отыграет свои позиции, то перестройка мировой валютной системы может быть отложена на сколь угодно длительный срок. В связи с этим возникает сакраментальный вопрос: а можно ли вернуть валютный паритет доллара и евро? И если это сделать все–таки можно, то что для этого нужно и какие инструменты должны быть задействованы? И, наконец, сколько времени могут занять стабилизационные меры?

Ответы на поставленные вопросы с использованием динамических моделей и составляют содержание данной статьи.

Эконометрическая модель валютного курса «доллар/евро»

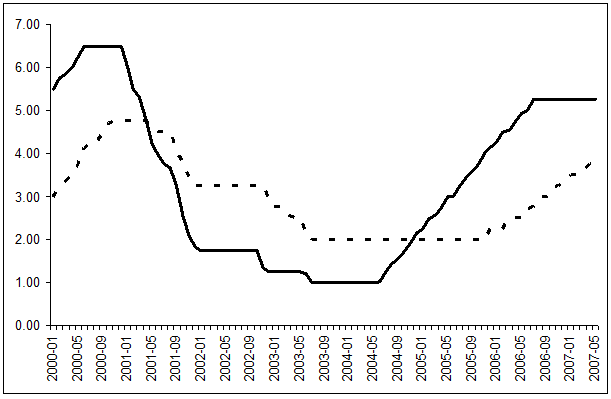

Для выяснения долгосрочных перспектив валютного курса «доллар/евро» необходимо построить аналитическое ядро, отражающее закономерности формирования данного курса. В качестве такого ядра у нас будет выступать эконометрическая модель, описывающая динамику обменного курса «доллар/евро». Заметим, что нами рассматривалась вся доступная на сегодняшний день история существования евро. Это воплощается в использовании ежемесячной статистики о величине валютного курса «доллар/евро» и процентных ставках Федеральной резервной системы (ФРС) США и Европейского центрального банка (ЕЦБ). При этом мы опирались на официальный курс «доллар/евро», устанавливаемый ФРС. Итоговая длина временного ряда составила 89 точек (месяцев), охватывая период с 01.2000 г. до 05.2007 г. На рис.1 приведена траектория валютного курса за указанный период, на рис.2 – траектории процентных ставок.

Рис.2. Динамика процентных ставок (сплошная линия – ставки ФРС, пунктирная – ставки ЕЦБ).

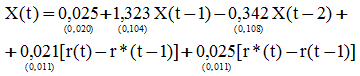

В более ранних исследованиях была получена эконометрическая модель валютного курса «доллар/евро», имеющая следующий вид [1]:

(1)

(1)

где X – валютный курс «доллар/евро», устанавливаемый ФРС; r – ставка рефинансирования ФРС; r* – ставка рефинансирования ЕЦБ; α, β, γ, ξ и ζ – параметры модели, оцениваемые статистически на основе ретроспективных динамических рядов; ε – случайная компонента; t – индекс времени (месяца).

Так как модель (1) хорошо себя зарекомендовала при проведении прогнозно-аналитических расчетов, то мы ее использовали и для изучения более длинной истории отношений доллара и евро. Проведенные вычислительные эксперименты позволили установить следующую эконометрическую зависимость:

(2)

(2)

N=87; R2=0,980; F=1011,8; DW=1,879.

В круглых скобках под коэффициентами регрессии (2) указана их стандартная ошибка; N – число наблюдений; R2 – коэффициент детерминации; F – значение F–статистики; DW – коэффициент автокорреляции Дарбина–Уотсона. Модель (2) проходит все статистические тесты и в целом может быть признана работоспособной (параметр α значим на уровне 80%; остальные коэффициенты модели значимы на уровне 95%).

Построенная эконометрическая модель (2) является искомым аналитическим ядром дальнейших прогнозно–аналитических исследований.

Свойства эконометрической модели валютного курса «доллар/евро»

Модель (1)–(2) имеет ряд важных особенностей, что делает ее дальнейшее использование весьма привлекательным и эффективным.

Первая особенность модели (2) состоит в наличии механизма формирования валютного курса сложного эффекта инерции, в соответствии с которым данные предыдущего месяца способствуют росту курса, а данные позапрошлого месяца – его уменьшению. Тем самым в системе действует сложный стабилизационный эффект. В математической теории дифференциальных уравнений такая структура параметров означает, что в моделируемой колебательной системе коэффициент трения отрицательный, а коэффициент упругости – положительный [2].

Вторая особенность модели (2) состоит в том, что зависимость валютного курса от процентных ставок оказывается весьма далекой от той, которая предписывается различными вариантами теории капитальных активов. Так, здесь действительно присутствует разрыв в процентных ставках, однако этот разрыв является межвременным, а не синхронизированным. По сути дела, модель (2) воспроизводит довольно интересный адаптивный механизм формирования валютного курса, когда он реагирует на отклонение текущей ставки рефинансирования одного монетарного ведомства (например, ФРС) от ставки другого ведомства (ЕЦБ) в предыдущий период. Несмотря на свою сложность, такая симметричная схема адаптации курса на разрывы в процентных ставках представляется не только красивой и изящной, но и адекватной реальности.

Третья особенность модели (2) состоит в ее устойчивости. Дело в том, что более ранние исследования, базировавшиеся на исследовании той же зависимости, но за более короткий период времени (64 месяца против нынешних 89), дали почти идентичную спецификацию эконометрической модели [3]. Более того, даже коэффициенты в двух моделях имеют очень похожие значения. Тем самым можно говорить об инвариантности закона формирования валютного курса «доллар/евро»: спецификация модели при изменении длины ряда сохраняется с минимальной корректировкой параметров модели.

Здесь же следует отметить тот факт, что выявленное свойство инвариантности модели «доллар/евро» является, можно сказать, уникальным. Использование столь длинного ретроспективного ряда для расчета модели редко дает хорошие результаты. В таких случаях исходный ряд, как правило, разбивается на несколько частей, для каждой из которых строится своя собственная модель. Это связано с тем, что за длительный период времени происходит перестройка режима функционирования изучаемой системы. В нашем примере такая процедура оказалась излишней, что свидетельствует о неизменности сформировавшегося механизма формирования курса «доллар/евро». Данный факт свидетельствует о том, что построенная модель заслуживает высокой степени доверия и с ее помощью можно осуществлять разнообразные прогнозно–аналитические расчеты, не рискуя совершить грубую ошибку из-за неправомерной экстраполяции.

В дальнейшем построенная эконометрическая модель (2) будет использована для формирования схемы прогнозно–аналитических расчетов. Однако ее последующее применение требует некоторых комментариев. Дело в том, что по составу переменных, входящих в уравнение (2), наша модель является монетарной, так как аккумулирует только основные монетарные инструменты национальных властей – ставки рефинансирования. Такие же фундаментальные факторы, как платежный (торговый) баланс, уровень бюджетного дефицита, уровень безработицы, темпы экономического роста, уровень цен и темпы инфляции, степень открытости национальной экономики, уровень технологического развития страны и т.п. в модели (2) не отражены. В связи с этим возникает вопрос: не является ли модель (2) отражением какой-то усеченной схемы формирования валютного курса «доллар/евро», из которой выпадают все основополагающие экономические факторы?

Ответ на этот вопрос может быть дан только отрицательный. Во-первых, в литературе уже отмечалось, что объединить все указанные факторы в рамках одной модели принципиально невозможно в силу их временной неоднородности [4]. Во-вторых, в любом случае делать это совершенно излишне, т.к. процентные ставки в силу своей природы аккумулируют в себе практически все макроэкономические факторы. Это связано с тем, что процентные ставки, будучи с одной стороны регулируемым параметром, на самом деле формируются центральными монетарными ведомствами в строгой зависимости от макроэкономической ситуации в стране. Тем самым процентные ставки несут в себе всю информацию о фундаментальных экономических факторах. Следовательно, жесткая привязка процентных ставок к фазам экономического цикла позволяет говорить о том, что модель (2) воспроизводит механизм курсообразования в максимально общей форме.

Аналитические возможности динамической модели валютного курса «доллар/евро»

Модель (1) содержит в себе большие аналитические возможности, для раскрытия которых перепишем ее в следующем виде:

(3)

(3)

где

Уравнение (3) представляет собой неоднородное разностное уравнение в каноническом виде. Его общее решение равно сумме общего решения соответствующего однородного уравнения (при G=0) и частного решения неоднородного уравнения. Для понимания общей линии развития валютного курса необходимо выяснить характер общего решения однородного уравнения (3) при G=0; оператор G≠0 играет роль возмущающего фактора, который искривляет траекторию общего решения однородного уравнения. Можно сказать, что общее решение однородного уравнения выступает в качестве тренда исследуемого динамического процесса.

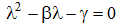

Разностному уравнению (3) при G=0 соответствует характеристическое уравнение вида:  , где λ – характеристическое число. Данному уравнению соответствует дискриминант

, где λ – характеристическое число. Данному уравнению соответствует дискриминант  . Если D<0, то в системе генерируются циклические колебания; в противном случае траектория решения может быть любой – монотонно убывающей, монотонно возрастающей и горбообразной (иррегулярный режим). Проверка данного правила с учетом рассчитанных коэффициентов модели (2) дает следующий результат:

. Если D<0, то в системе генерируются циклические колебания; в противном случае траектория решения может быть любой – монотонно убывающей, монотонно возрастающей и горбообразной (иррегулярный режим). Проверка данного правила с учетом рассчитанных коэффициентов модели (2) дает следующий результат:  . Таким образом, система не содержит регулярного цикла [5].

. Таким образом, система не содержит регулярного цикла [5].

Для упрощения анализа и получения общего аналитического выражения для валютного курса воспользуемся предположением о том, что G=const. Данная гипотеза равносильна предположению, что процентные ставки ФРС и ЕЦБ постоянны во времени. Тогда общее решение уравнения (3) можно записать в виде:

.png) (4)

(4)

где A и B – постоянные интегрирования, а характеристические числа находятся по формулам:  .

.

Тем самым нами получено аналитическое выражение для валютного курса «доллар/евро», которое может использоваться для решения различных задач. Расчеты показывают, что  и

и  [6].

[6].

Анализ параметрической структуры функции (4) показывает, что характер динамики валютного курса в решающей степени зависит от величины  , т.е. от соотношения процентных ставок двух центральных монетарных ведомств. Если процентные ставки ФРС будут устойчиво выше ставок ЕЦБ, то на каждом временном такте это будет работать в пользу американской валюты и способствовать стабилизации курса «доллар/евро». В противном случае девальвация доллара будет продолжаться.

, т.е. от соотношения процентных ставок двух центральных монетарных ведомств. Если процентные ставки ФРС будут устойчиво выше ставок ЕЦБ, то на каждом временном такте это будет работать в пользу американской валюты и способствовать стабилизации курса «доллар/евро». В противном случае девальвация доллара будет продолжаться.

Чрезвычайно любопытным является тот факт, что при введении гипотезы о постоянстве процентных ставок построенная эконометрическая модель полностью соответствует классической модели капитальных активов. Иными словами, модель (2) в пределе дает модель капитальных активов, в которой фигурируют не процентные ставки как таковые, а только разрыв между ними. Между тем необходимо подчеркнуть и тот факт, что по сравнению с теорией капитальных активов модель (4) описывает гораздо более сложный и тонкий механизм курсообразования.

Следует сказать несколько слов о необходимости тщательного анализа модели (2) и глубинном смысле, заложенном в уравнении (4). Помимо уяснения органической связи прикладной модели (2) с теорией капитальных активов оно имеет еще и число вычислительный аспект. Дело в том, что с помощью модели (2) можно осуществлять «прямые» прогнозы валютного курса путем пересчета текущих значений курса на будущие периоды. Однако при этом неизвестной остается перспектива динамики процентных ставок, от которой траектория валютного курса зависит самым принципиальным образом. В этом случае можно пойти по пути построения различных сценариев политики центральных монетарных ведомств и моделировать различные траектории процентных ставок. Однако в этом случае приходится задавать сами величины процентных ставок, которые жестко привязаны к экономическому циклу соответствующих региональных экономик. В связи с этим прогнозы процентных ставок становятся весьма условными и, кроме того, сами варианты монетарной политики становятся слишком многочисленными, что предполагает почти бесконечные «прогоны» модели для получения достаточно «выпуклых», наглядных и осмысленных результатов [7].

Между тем такой способ имитации будущего развития событий нам представляется малоэффективным. На наш взгляд, лучше пойти другим путем и переформулировать постановку задачи. Так, в соответствии с уравнением (4) валютный курс зависит от времени и от разрыва в процентных ставках двух монетарных ведомств. Тогда можно поставить следующий вопрос: какой разрыв в процентных ставках ФРС и ЕЦБ (Δq) способен обеспечить достижение валютного паритета (т.е. X( )=1) через заданный интервал времени

)=1) через заданный интервал времени .png) ?

?

Такая формулировка проблемы более четко задает вектор прогнозных имитаций и позволяет не только дать пассивный прогноз, но и сформулировать рекомендации по формированию политики процентных ставок. В этом случае с учетом необходимости достижения X(.png) )=1 уравнение (4) преобразуется относительно разрыва процентных ставок следующим образом:

)=1 уравнение (4) преобразуется относительно разрыва процентных ставок следующим образом:

(5)

(5)

Формула (5) в явном виде отражает зависимость монетарной политики от срока, в течение которого предполагается достигнуть поставленной цели. Другими словами, интенсивность задействования монетарных инструментов зависит от того, насколько быстро должен быть получен конечный результат. Тем самым мы приходим к тезису, что получение намеченного результата может быть пролонгировано во времени, за счет чего могут смягчаться сами меры государственного регулирования. В то же время слишком слабые регулятивные воздействия могут никогда не привести к желаемому результату. Следовательно, можно говорить и о некоем пределе регулятивного компромисса, когда сама целесообразность регулирующих действий становится сомнительной. Несмотря на свою естественность, данный аспект проблемы редко акцентируется при проведении аналитических и прогнозных исследований, в то время как нами он будет поставлен во главу угла рассматриваемой проблемы.

Политика процентных ставок и действия центральных монетарных институтов

Отталкиваясь от того тезиса, что подавление доллара как мировой валюты является процессом разрушительным для системы международных отношений, рассмотрим возможности восстановления его авторитета. Для этого, по нашему мнению, необходимо обеспечить возврат к валютному паритету, когда доллар и евро были примерно в одной цене. Что для этого необходимо?

Для ответа на поставленный вопрос можно напрямую воспользоваться формулой (5). В нашем случае бегающим параметром является горизонт прогнозирования (.png) ), под которым понимается период, в течение которого планируется обеспечить валютный паритет двух мировых валют. Результаты расчетов представлены в табл.1.

), под которым понимается период, в течение которого планируется обеспечить валютный паритет двух мировых валют. Результаты расчетов представлены в табл.1.

Таблица 1. Зависимость процентной маржи Δq от горизонта прогнозирования .png) .

.

|

Горизонт прогнозирования ( |

Разрыв в процентных ставках ФРС и ЕЦБ (Δq), п.п. |

|

0,5 |

3,51 |

|

1,0 |

3,21 |

|

1,5 |

2,95 |

|

2,0 |

2,74 |

|

2,5 |

2,56 |

|

3,0 |

2,41 |

|

3,5 |

2,28 |

|

4,0 |

2,18 |

|

4,5 |

2,09 |

|

5,0 |

2,02 |

|

5,5 |

1,96 |

|

6,0 |

1,91 |

|

6,5 |

1,87 |

|

7,0 |

1,83 |

.png) ), годы

), годы

Проведенные вычислительные эксперименты позволяют получить ряд важных выводов о проводимом ФРС и ЕЦБ в настоящее время регулировании валютного курса «доллар/евро». Прежде всего, влияние удлинения периода .png) на процентную маржу Δq заметно, но не настолько велико, как этого можно было ожидать. Например, увеличение срока достижения цели в 14 раз ведет к сокращению процентной маржи лишь в 1,9 раза. Таким образом, фактор смягчения регулирующих воздействий путем их растягивания во времени не так уж значителен, ибо эластичность процентной маржи по периоду

на процентную маржу Δq заметно, но не настолько велико, как этого можно было ожидать. Например, увеличение срока достижения цели в 14 раз ведет к сокращению процентной маржи лишь в 1,9 раза. Таким образом, фактор смягчения регулирующих воздействий путем их растягивания во времени не так уж значителен, ибо эластичность процентной маржи по периоду .png) (Е) чрезвычайно мала и в нашем случае на интервале

(Е) чрезвычайно мала и в нашем случае на интервале  составляет E=–0,036, где E=(

составляет E=–0,036, где E=(.png) /Δq)[d(Δq)/d

/Δq)[d(Δq)/d.png) ]. По-видимому, данный вывод может быть обобщен и на случай любых реформ: затягивание преобразований с целью их смягчения имеет очень ограниченный экономический эффект.

]. По-видимому, данный вывод может быть обобщен и на случай любых реформ: затягивание преобразований с целью их смягчения имеет очень ограниченный экономический эффект.

Вместе с тем нельзя и недооценивать эффект пролонгации монетарной политики. К примеру, превышение доходности американской валюты на 3,5 процентных пунктов над доходностью европейской валюты представляется огромной величиной и на практике долгое время удерживаться не может. Однако превышение на 1,8 п.п. уже является более реалистичным и может быть достигнуто ФРС даже в долгосрочной перспективе.

В этой связи можно указать, что в мае 2007 г. процентные ставки ФРС превышали ставки ЕЦБ на 1,5 п.п. Отсюда вытекает, по крайней мере, три важных вывода.

Во-первых, на сегодняшний день политика ФРС строится таким образом, что формируемая процентная маржа явно недостаточна для стабилизации валютного курса «доллар/евро». Если Соединенные Штаты хотят запустить процесс ревальвации своей валюты, то ФРС необходимо осуществлять более резкие и агрессивные действия на кредитном рынке и еще хотя бы немного поднять свои процентные ставки. Надо сказать, что с мая 2001 г. по ноябрь 2004 г. ФРС США находилась в «тени», когда ЕЦБ владел инициативой и поддерживал более высокие процентные ставки (рис.2). Начиная с декабря 2004 г., политика ФРС снова активизировалась и в настоящий момент имеет все предпосылки для перерастания в очередной виток агрессивного возвращения утраченных позиций.

Во-вторых, расчеты показывают, что разрыв в американских и европейских процентных ставках, необходимый для достижения валютного паритета, не является запредельной величиной, и может быть обеспечен относительно легко. Речь идет об увеличении ставок ФРС всего лишь на 0,3–0,5 п.п., что, на наш взгляд, по силам американскому монетарному ведомству. Для сравнения укажем, что в январе–мае 2000 г. ФРС обеспечивала процентную маржу в пользу доллара на уровне 2,5 п.п. Если ФРС повторит подобную монетарную агрессию, то для восстановления валютного паритета ей потребуется всего лишь 2,5 года. Тем самым можно констатировать, что крушение американского доллара не столь уж и фатально, как это иногда может казаться.

В-третьих, желание ФРС ограничиться минимальными усилиями по поддержанию процентной маржи чревато слишком длительным циклом возврата к валютному паритету. Например, при величине маржи в 1,8 п.п. указанный период затянется на 7 лет; если же сохранить существующее сегодня превосходство в процентных ставках на уровне 1,5 п.п., то достижение валютного паритета вообще оказывается под вопросом. Политика слишком медленного отыгрывания долларом своих позиций имеет серьезные психологические противопоказания, т.к. в этом случае позитивный процесс может быть просто проигнорирован деловыми и политическими кругами в силу его вялости и неявного характера.

Таким образом, американские власти имеют вполне реальные возможности восстановить высокий статус своей валюты. Однако главной проблемой такой политики является, пожалуй, долгосрочный характер подержания более высокой доходности доллара по сравнению с евро.

Взаимодействие центральных монетарных ведомств: возможности сотрудничества

При обсуждении степени реалистичности политики выравнивания цен двух мировых валют большое значение имеет характер взаимодействия европейского и американского монетарных ведомств. Так, в предыдущем разделе мы рассматривали возможные стратегии Федеральной резервной системы при игнорировании какого-либо ее сотрудничества с Европейским центральным банком. Как правило, указанные ведомства ведут своеобразную борьбу и конкуренцию на рынке капиталов. Такие враждебные стратегии выражаются в том, что каждое центральное монетарное ведомство по возможности старается перекрыть процентные ставки своего конкурента. Не удивительно, что в литературе такие действия получили название «войны процентных ставок» [8].

Однако, как было сказано выше, и Европе, и США уже невыгодно дальше девальвировать доллар. Это означает, что сейчас складываются условия для поиска компромисса в монетарной политике двух региональных экономик. Не исключено, что уже сейчас имеются все предпосылки для проведения согласованной политики ФРС и ЕЦБ. Грубо говоря, ЕЦБ, конечно, может упорствовать в борьбе с ФРС за высокие процентные ставки, но, даже одержав победу, он рискует ввергнуть страны Европы в кризис в области внешней торговли. Можно, разумеется, предположить, что крах доллара или, по крайней мере, его сильное ослабление выгоден Европе, т.к. в этом случае все мировые капиталы, скорее всего, будут номинироваться в евровалюте. Однако такой сценарий практически нереален и имеет свои подводные камни. Достаточно напомнить, что на территории самой Европы евро отнюдь не пользуется таким уж непререкаемым авторитетом и доверием, как это может показаться на основе наблюдений за динамикой курса «доллар/евро». Так, в Баварии уже вовсю «гуляет» своя собственная баварская внутренняя валюта и ЕЦБ не может не считаться с такими первыми проявлениями недовольства своей валютной политикой.

Существуют и другие проблемы на пути выстраивания устойчивой валютной системы на базе евро. Например, аналитики отмечают, что Европейский валютный союз (ЕВС) очень неоднороден по показателю инфляции. По оценкам Ф.Майера и М.Хендрикса, средняя доля населения в ЕВС с учетом его будущих новых членов, на которое приходится рост инфляции в пределах ±1 процентный пункт от взвешенного по ВВП среднего роста инфляции, составляет лишь немного больше 50% [9]. Это означает, что ЕЦБ будет сложно проводить эффективную денежно-кредитную политику в условиях, когда в двух группах стран происходит постоянное отклонение инфляции от среднего уровня, а это в свою очередь будет вызывать постоянную напряженность в ЕВС.

Проблема дифференциации макроэкономических показателей для «старых» (ЕС–15) и «новых» (ЕС–10) стран пронизывает практически все стороны европейской жизни [10]. Например, десять «новых» членов ЕС обладают более высоким и изменчивым темпом роста душевого ВВП по сравнению со странами ЕС–15: 4,2% ежегодно против 2,5%. Уровень колебаний роста производства у «новичков» в 3 раза выше, чем у «старых» стран ЕС. Серьезно разнится для двух групп европейских государств и показатель распределения рисков. Для старых и новых членов ЕС показатель распределения рисков по доходам составляет 26% и 9% соответственно, в то время как показатель распределения рисков по потреблению – 15% и 47% [11]. Подобное положение дел ведет к тому, что ЕС-10 намного сильнее выиграет от финансовой интеграции, чем ЕС–15, что не может не осложнять политику процентных ставок ЕЦБ.

Серьезные различия наблюдаются в зоне ЕС и в отношении сформированного там институционального климата. Например, по оценкам Дж.Уилсона, К.Луо и Г.Бродмана из Мирового банка, в ЕС–15 параметры эффективности работы портов, таможенных режимов, законодательства и информационно–технологической структуры составляют 0,82, 0,87, 0,79 и 0,78, в то время как в группе восьми новых стран (Чехия, Эстония, Венгрия, Латвия, Литва, Польша, Словакия и Словения) 0,60, 0,73, 0,65 и 0,64. Показатели же стран–кандидатов (Болгария, Румыния и Турция) еще больше отстают. В частности, уровень эффективности таможенных режимов для них оценивается лишь в 58% от уровня ЕС–15 [12]. Такая дифференциация делового климата осложняет проведение единой монетарной политики в странах Европейского союза.

Перечисленные проблемы европейской интеграции создают объективные трудности в работе ЕЦБ. По мнению некоторых исследователей, руководители центральных банков новых членов ЕС привыкли к росту инфляции, превышающему 2% в год. Кроме того, небезосновательно считается, что руководители центральных банков новых членов ЕС будут в дальнейшем действовать «агрессивнее», поскольку заинтересованы в более высоких процентных ставках в своих странах [13]. И хотя члены Управляющего совета ЕЦБ представляют не свои центральные банки, а всю еврозону, местные экономические условия могут заметно влиять на то, как будут голосовать члены правления. Характерно, что в Комитете по операциям на открытом рынке ФРС региональные условия сильнее воздействуют на членов правления в Вашингтоне, чем на членов, представляющих региональные банки. Не исключено, что эта закономерность будет осложнять работу и ЕЦБ.

Что касается ФРС США, то необходимость постоянно «перепрыгивать» ЕЦБ в политике процентных ставок чревата для нее постоянным перенапряжением, т.к. длительное пребывание в режиме высоких процентных ставок может «сплющить» американскую экономику с непредсказуемыми последствиями. Помимо всего прочего, властям США необходимо еще перебарывать негативные ожидания в отношении курса «доллар/евро». Например, в июле 2007 г. курс преодолел отметку в 1,38, что подрывает психологические преференции валютных спекулянтов в отношении доллара. Так, Й.Станнард из «BNP Paribas» прогнозирует курс «доллар/евро» к ноябрю 2007 г. на уровне 1,40 [14]. Подобные опасения биржевых игроков осложняют политику ФРС.

Рассмотренные для обеих стран проблемы делают вполне обоснованной согласованную политику их центральных монетарных ведомств. Речь, разумеется, не идет о каком-либо сговоре руководства данных структур, а о том, чтобы в своей политике они учитывали не только интересы своего региона, но и возможности своего валютного оппонента. Например, ЕЦБ мог бы пойти навстречу ФРС и «придержать» свои процентные ставки не на предельно высоком для себя уровне. Это дало бы шанс обеспечить ФРС валютную маржу, необходимую для обеспечения валютного паритета. Совершенно очевидно, что такое «взаимопонимание» не должно заходить слишком далеко, но и без него стабилизировать валютный курс «доллар/евро» будет довольно сложно.

Надо сказать, что какие-то элементы согласованной монетарной политики ФРС и ЕЦБ уже наблюдаются. Дело в том, что какого-то единого курса «доллар/евро» в реальности не существует: данная величина складывается на различных биржевых валютных площадках или устанавливается центральными монетарными институтами. В наших расчетах использовался валютный курс ФРС США. Такой подход является вполне правомерным, т.к. официальные курсы «доллар/евро», устанавливаемые ФРС и ЕЦБ в последнее время практически не различаются. Именно поэтому можно использовать какой-то один из них без потери степени общности проводимого анализа. Однако на ранней стадии существования евро курсы двух монетарных ведомств не совпадали. Так, в июле 2001 г. курс «евро/доллар» ФРС составлял всего лишь 71% от курса ЕЦБ. Такие серьезные расхождения отражали противостояние двух монетарных ведомств – американского и европейского. Каждое из них старалось искусственно осуществить девальвацию национальной валюты и тем самым обеспечить своему региону благоприятные условия внешней торговли.

Таким образом, в недалеком прошлом имел место своеобразный институциональный конфликт между центральными банками Европы и США. В связи с этим в более ранних исследованиях в модели динамики курса «доллар/евро» вводился специальный институциональный фактор – коэффициент рассогласования между курсами ЕЦБ и ФРС [15]. Сейчас этот фактор почти полностью нивелирован, что свидетельствует о формировании некоторого единого, объективного представления об истинной силе двух валют. Не исключено, что такая синхронизация представлений ФРС и ЕЦБ о величине обменного курса может быть преобразована и в сотрудничество по более широкому фронту экономического регулирования, включая политику процентных ставок.

[1] См.: Балацкий Е. Модель динамики курса «доллар/евро»// «Экономист», №9, 2005. С.77.

[2] См.: Карташев А.П., Рождественский Б.Л. Обыкновенные дифференциальные уравнения и основы вариационного исчисления: Учебное пособие для вузов. М.: Наука, 1986. С.62.

[3] См.: Балацкий Е. Модель динамики курса «доллар/евро»// «Экономист», №9, 2005. С.77.

[4] См.: Балацкий Е. Факторы формирования валютных курсов: плюрализм моделей, теорий и концепций// «Мировая экономика и международные отношения», №1, 2003.

[5] Заметим, что в предыдущей работе (Балацкий Е. Модель динамики курса «доллар/евро»// «Экономист», №9, 2005. С.79) был получен аналогичный совершенно правильный результат, однако в силу досадной небрежности знаки в искомых выражениях были перепутаны и сделан неправильный заключительный вывод. Однако, справедливости ради укажем, что на расчетах это не сказалось. В данной статье отмеченные недостатки исправлены.

[6] Чтобы определить константы A и B нами использовалась следующая процедура: для отчетных данных за два месяца (11.2005 и 05.2007 соответственно) брались значения валютного курса X(t) в предположении, что G=0. Тогда эти значения курса описываются формулой .png) в предположении, что для них время принимает величины t=1 и t=19. Далее решается система из двух уравнений относительно неизвестных A и B. Выбор данных точек детерминировался необходимостью определения граничных условий таким образом, чтобы обеспечить максимально хорошую калибровку теоретической модели (4) и обеспечить ее эквивалентность прикладной модели (2).

в предположении, что для них время принимает величины t=1 и t=19. Далее решается система из двух уравнений относительно неизвестных A и B. Выбор данных точек детерминировался необходимостью определения граничных условий таким образом, чтобы обеспечить максимально хорошую калибровку теоретической модели (4) и обеспечить ее эквивалентность прикладной модели (2).

[7] Именно такой подход и использовался в работе: Балацкий Е. Модель динамики курса «доллар/евро»// «Экономист», №9, 2005.

[8] См.: Катин В. Война процентных ставок// «Независимая газета», 16.06.2000.

[9] См.: Майер Ф., Хендрикса М. Расширение зоны евро: почему важна гибкость// «Beyond Transition», №13, 2007. С.3.

[10] В 2004 г. в Европейский союз (ЕС–15) вступили десять новых стран, образовав тем самым новый блок – ЕС–25.

[11] См.: Демьяник Ю., Волосович В. Распределение рисков в странах ЕС// «Beyond Transition», №13, 2007. С.4.

[12] См.: Уилсон Дж., Луо К., Бродман Г. Вступление в ЕС и приоритеты в укреплении потенциала// «Beyond Transition», №13, 2007. С.6.

[13] См.: Росс Т. В ожидании вступления в еврозону// «Beyond Transition», №13, 2007. С.5.

[14] См.: Прогноз – Евро вырастет к доллару, курс иены не изменится во 2-ой половине 2007 г.// 02.08.2007 (www.enb-invest.ru/online_news_full-16732.html).

[15] См.: Балацкий Е., Серебренников А. Валютные курсы и процентные ставки: эмпирические оценки// «Общество и экономика», №2, 2003.

Официальная ссылка на статью:

Балацкий Е.В., Гусев А.С. Валютный курс «доллар/евро» и регулятивные стратегии центральных монетарных институтов// «Общество и экономика», №7, 2007. С. 166–180.