Практика ограничения роста доходов населения

Задача обеспечения устойчиво высоких темпов экономического роста на основе повышения эффективности производства и производительности труда в определенной степени противоречит задаче обеспечения безинфляционного развития экономики с одновременным достижением полной занятости. Действительно, значительное увеличение производительности труда всегда вызывает ускоренный рост доходов занятого населения. Если последний опережает это увеличение, то на руках у населения оказываются «лишние» деньги, т. е. не обеспеченные товарным покрытием, а это приводит к росту цен. С другой стороны, высокий уровень производительности и заработной платы объективно приводит к высвобождению рабочей силы, а значит, к возникновению безработицы. Именно поэтому во всех странах в той или иной степени существует проблема координации изменения уровня эффективности и оплаты труда.

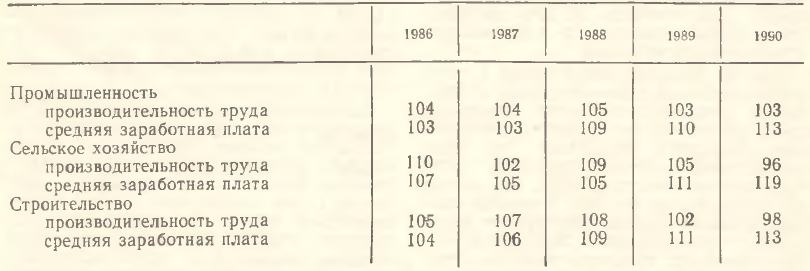

В российской экономике материально–финансовая несбалансированность особенно ярко проявилась в 1990 г. прежде всего в безудержном росте цен. Дальнейшее нарастание негативных процессов привело к тому, что уже в 1992 г. началась галопирующая инфляция. Причиной этого явился прежде всего опережающий рост заработной платы по сравнению с производительностью труда, который стал особенно заметен с 1988 г. Причем разрыв этих показателей с течением времени увеличивался во всех отраслях экономики (см. таблицу), а в 1991 г. еще более усилился. Накопленное на протяжении нескольких лет давление избыточных денежных средств на товарный рынок при либерализации цен проявилось в резком повышении последних, что и послужило началом раскручивания инфляционной спирали.

Таблица. Среднегодовые темпы роста производительности труда и заработной платы в Российской Федерации (в %)

Прогрессирующее нарастание инфляционных процессов, а также замена во многих случаях безналичных расчетов наличными привели к катастрофической нехватке наличной денежной массы, что вызвало необходимость принятия правительством жестких стабилизационных мер. Одна из них – ограничение роста заработной платы через налоги. В соответствии с принятым решением не облагаемый налогом фонд оплаты труда предприятия (в расчете на одного работника) не может превышать четырехкратной величины официально установленного минимального дохода. Применение такой меры, которая по своей сути имеет запретительный характер и, следовательно, является скорее административным, нежели экономическим, способом воздействия, оправдывается ее ориентацией на решение трех задач.

Во-первых, ограничение роста оплаты труда хотя бы отчасти сдерживает нарастание доходов населения, а следовательно, и давление, оказываемое ими на общий уровень цен. Во-вторых, данная мера препятствует росту себестоимости за счет издержек на оплату труда; полученная прибыль подлежит налогообложению и, вообще говоря, должна направляться на техническое перевооружение и расширение производства, хотя возможно и ее использование для оплаты труда. И, в-третьих, эта мера является своеобразным стабилизатором занятости, ибо она не усиливает заинтересованность предприятий и организаций в высвобождении рабочей силы и тем самым предотвращает резкий рост безработицы. Однако именно этот момент является наиболее уязвимым с точки зрения возможных социально-экономических последствий. Ведь стремление предприятий снизить налоговую нагрузку на прибыль объективно приводит к необходимости завышения себестоимости. Последнее возможно при найме избыточной рабочей силы. Естественным результатом этого оказывается сверхзанятость (с одновременным широким распространением вторичной занятости и увеличением численности зачисленных, но фактически не работающих лиц) и низкий уровень производительности труда. Кроме того, избыточное число рабочей силы, вовлеченной в экономическую жизнь (даже если труд этой категории работников оплачивается по самым низким ставкам), является мощным фактором усиления инфляции.

Таким образом, несмотря на определенную обоснованность введения необлагаемого налогом четырехкратного минимума заработной платы, вряд ли можно рассчитывать на его действенность и эффективность в сложившихся экономических условиях.

Другой рестрикционной мерой в отношении наличной денежной массы в обращении является постоянно растущая плата за зачисление денег на текущие счета граждан в сбербанках. Так, если до недавнего времени ставка за такие операции составляла 1–2%, то сейчас она увеличена до 4–8%. Учитывая объем денежных средств, проходящих через систему сберегательного банка, даже такое увеличение процента является ощутимым с точки зрения «оттягивания» у населения наличных денег. Тем не менее никаких серьезных доводов о правомерности подобного повышения цен за банковские услуги привести нельзя.

Еще одной мерой, направленной на ограничение роста доходов населения, является введение льготных кредитов для восполнения оборотных средств предприятий. Такая мера приобретает особую актуальность в условиях тяжелого финансового положения предприятий и организаций, стоящих на грани банкротства. Для них, по-видимому, единственным способом избежать разорения является использование льготных кредитов. Однако предусмотренной правительством «платой» за возможность использования таковых является замораживание цен и заработной платы. Очевидно, что, несмотря на столь жесткое требование, многие предприятия будут вынуждены принять поставленные условия. Но строгая фиксация заработной платы невозможна в силу инфляции. Поэтому в скором времени соответствующее требование необходимо должно быть ослаблено, очевидно, оно будет заменено жестким ограничением роста оплаты труда, что также слабореализуемо. Что касается цен, то их замораживание вообще практически нереально, так как всегда остается возможность самой незначительной модернизации выпускаемой продукции, которая в качестве новой будет продаваться по более высокой цене. Таким образом, несмотря на то, что данная регулирующая мера на первоначальном этапе может оказаться весьма действенной, ее долгосрочное позитивное влияние на стабилизацию экономической ситуации является весьма сомнительным.

Примечательно, что несколько ранее правительство пыталось решить проблему инфляции централизованным способом. В условиях законодательного закрепления принципа обеспечения полной занятости основное регулирующее воздействие государства переносилось на непосредственное соотношение производительности и оплаты труда. Инструментом, препятствующим неправомерному росту доходов населения, являлся норматив, действовавший в 1990 г. и задававший предельное соотношение между приростами заработной платы и производительности труда. Понятно, что, несмотря на запретительный характер такого воздействия, установленный норматив представлял собой не что иное, как некую чрезвычайно жесткую форму налога на фонд заработной платы.

Теоретически целевая направленность регулирующего норматива должна была обеспечить решение двух задач. С одной стороны, установление норматива препятствовало развитию инфляционных процессов путем ограничения роста фонда заработной платы. С другой стороны, величина заработной платы оказывается линейно зависимой от производительности труда, и любое увеличение доходов сопряжено с ее ростом. В этом смысле регулирующий норматив не ставил жестких ограничений для роста заработной платы, а попытки ее увеличения неизбежно приводили к необходимости повышения производительности.

Однако эти положительные функции действующего норматива нейтрализовывались существованием предприятий–монополистов, которые могли увеличивать денежное выражение производительности труда за счет роста цен на готовую продукцию. Стремление компенсировать потери и работников, и предприятий в результате роста цен на подобную продукцию в условиях снижения покупательной способности денег приводило по цепочке к повышению цен практически на все остальные товары.

Более того, даже при наличии свободной конкуренции или при достаточно слабом проявлении монополистических тенденций использование норматива роста заработной платы по многим причинам затруднено. Например, для поддержания экономической системы в состоянии равновесия необходимо, чтобы фактическая заработная плата соответствовала предельной производительности труда. Как показывают проведенные в НИЭИ Минэкономики РФ исследования, для достижения такого соответствия норматив заработной платы должен иметь вполне определенную величину, для расчета которой необходимо использовать в качестве исходной информации показатели фактической заработной платы, средней и предельной производительности труда. Однако определение последней представляет собой чрезвычайно сложную и неоднозначную вычислительную процедуру. Кроме того, введение централизованного норматива, который будет действовать в течение определенного времени, предполагает его расчет с учетом предполагаемых изменений в уровне заработной платы, предельной и средней производительности труда. Если же прогнозные значения данных показателей окажутся неверными, то установленный на основе таких расчетов регулирующий норматив заработной платы будет неоптимален и приведет лишь к дестабилизации экономического развития. Так, в случае занижения фактического норматива относительно его оптимального уровня возникает возможность развития инфляционных процессов. В случае его завышения происходит своеобразный мотивационный зажим, приводящий к спаду экономической активности и тормозящий обновление производства.

Сказанное выше имеет значение не только и не столько для оценки возможности использования именно централизованного норматива, сколько для выяснения роли налоговых регуляторов в процессе координации сдвигов в производительности и оплате труда.

Чрезвычайно важно, на наш взгляд, что введение норматива заработной платы в нашей стране являлось, по-видимому, единственной попыткой непосредственного воздействия государства на соотношение показателей производительности и оплаты труда. Все остальные подходы основаны на использовании косвенных методов макроэкономического регулирования и предполагают прежде всего создание соответствующей системы экономических отношений и хозяйственного механизма их реализации.

Регулирование роста производительности труда

При рассмотрении проблемы согласования роста производительности и оплаты труда необходимо иметь в виду, что отсутствие соответствующих эффективных методов регулирования во многом объясняется объективными трудностями (особенно в нынешних условиях) при определении их действительной величины и контроле за их изменением. Например, производительность труда реально может рассчитываться лишь в текущих ценах, и, следовательно, при ее оценке объективно возникает искажающее влияние ценностного фактора. Все попытки переоценить стоимостные показатели производительности в сопоставимых ценах как на макро–, так и на микроуровне сопряжены с процедурой дефлирования, которая чрезвычайно сложна и неоднозначна. Что касается показателя оплаты труда, то он на данном этапе вообще практически неконтролируем. Это связано прежде всего с возможностью перекачки на предприятиях средств с одних статей расхода на другие и, в частности, на оплату труда. Возможные финансовые и организационные манипуляции приводят к тому, что такое перераспределение денег оказывается практически ничем не ограничено. Данное обстоятельство при либерализации экономической деятельности и явилось одной из причин исчерпания инвестиционных ресурсов страны, так как практически вся выручка предприятий шла на оплату труда в ущерб накоплению.

Указанный факт имеет принципиальное значение. Дело в том, что в соответствии с современными научными разработками [1] сокращение объемов капиталовложений и, следовательно, снижение интенсивности обновления основных фондов вызывают уменьшение потребления и доходов населения (характерно, что простые умозрительные рассуждения приводят к противоположным выводам). Это объясняется тем, что более длительные сроки службы основных фондов соответствуют меньшей средней производительности труда, от которой зависит уровень его оплаты и соответственно потребления. Таким образом, превышение доходов в определенный период времени над некоторым оптимальным уровнем приводит к уменьшению доходов в последующие периоды, что создает дополнительные сложности при координации изменений в производительности и оплате труда, перемещая решение данной проблемы в область инвестиционных процессов.

Вообще для управления динамикой производительности и оплаты труда необходимо создать целый комплекс экономических условий, в которых должны соответствующим образом решаться проблемы собственности и приватизации, формирования политических, монетарных и налоговых условий, обеспечения правовой стабильности и т. п. Однако даже использование самых тонких косвенных методов регулирования не всегда может оказать заметное стимулирующее воздействие на производительность труда. Это обусловлено прежде всего сущностью данного показателя, который является характеристикой эффективности производства. Даже самые изощренные регулирующие действия могут способствовать лишь тому, чтобы предприятия производили больше продукции, т.е. были направлены на решение задачи первого порядка. Стимулировать же расширение производства с одновременным повышением эффективности труда, т.е. обеспечить решение задачи второго порядка, оказывается неизмеримо сложнее, поскольку сама эффективность труда связана с технико-технологическими возможностями предприятий и организаций производства. Нынешнее технологическое оснащение многих предприятий, разрыв налаженных экономических связей не позволяют в настоящее время рассчитывать на высокую результативность регулирующих мер, направленных на рост производительности труда.

В сложившейся экономической ситуации происходит, как известно, падение производства. Но при этом рост численности безработных неизмеримо меньше. Это отрицательно сказывается на народнохозяйственной производительности труда и означает, что производственные мощности используются не полностью, а во многих секторах экономики происходит относительное увеличение численности работающих, постоянное снижение производительности труда. В связи с этим проблема роста эффективности труда предполагает поэтапное решение следующих двух задач.

Первая предполагает оживление трудовой активности населения и деловой активности предпринимателей и руководителей предприятий и организаций. Она является первоочередной, и решить ее можно за полгода или за год. Это позволило бы достичь более или менее приемлемого уровня производства валового внутреннего продукта и выйти на прежний уровень производительности труда, что во многом снизит напряженность ситуации на товарном рынке. Решение второй задачи возможно при условии стимулирования инноваций для принципиального технического перевооружения производства и, следовательно, более высокого абсолютного уровня эффективности труда и устойчивых темпов ее повышения. Понятно, что данная задача является долгосрочной и может быть решена лишь в более отдаленной перспективе (учитывая скорость негативных процессов в стране – около двух–трех лет).

Один из рычагов решения первой задачи – налоги. Среди них наиболее значительные налог на добавленную стоимость и налог на прибыль. Однако их использование направлено скорее на сдерживание экономической активности, нежели на ее стимулирование. Величина налога на добавленную стоимость у нас составляет 28%, а с января 1993 г. предполагается его уменьшение до 20%, в то время как среди развитых западных стран только в Великобритании она достигает 18%, в остальных странах — намного ниже.

Очевидно, что столь высокий налог связывает деловую и инвестиционную активность и является одним из серьезных факторов усиления инфляции, так как он автоматически включается в цену продукции. Таким образом, этот налог оплачивается потребителем (в этом смысле он косвенно выполняет функции изъятия денежных средств у населения). При значительной нехватке наличной денежной массы, весьма ограниченной покупательной способности населения высокий налог на добавленную стоимость обусловливает затоваривание рынка, произведенная продукция не реализуется. А это приводит либо к свертыванию производственной деятельности предприятий, либо вообще к их банкротству (ведь снижение цен в таких условиях невозможно, ибо в этом случае предприятия автоматически станут нерентабельными). Кроме того, население, вынужденное оплачивать высокий налог на добавленную стоимость, стремится компенсировать снижение доходов, что является, в частности, причиной забастовок с требованием повышения заработной платы.

Дополнительным фактором, усиливающим негативное явление этого налога, являются методические ошибки, связанные с его расчетом. Например, в соответствии с международными стандартами добавленной стоимостью является величина, равная стоимости реализованной продукции, за вычетом материальных затрат. Именно эта величина и подлежит налогообложению. Однако в соответствии с российским законом о налоге на добавленную стоимость последним облагается величина всей выручки предприятия, включая материальные затраты. Таким образом, название данного налога не соответствует своему содержательному смыслу. Действующий налог приводит к большим изъятиям денежных средств у предприятий и организаций по сравнению с истинным налогом на добавленную стоимость.

Другой налог – на прибыль – также завышенный. Для сравнения укажем, что в западных странах, несмотря на разветвленную налоговую систему, общая сумма налоговых изъятий у фирм, как правило, не превышает 40%. В России лишь один налог на прибыль составляет 32% (Для посреднических операций 45%), а банки платят налог на доход в размере 30%. Естественно, что такие налоговые перегибы деформируют характер деловой и инвестиционной активности.

Вообще налог на прибыль имеет большое значение и для решения второй задачи, связанной с долговременным влиянием на динамику эффективности труда. Снижение налоговой ставки приводит к сокращению издержек на использование основного капитала и тем самым увеличивает возможности проведения технических нововведений, обновления оборудования, а значит, и роста производительности труда. Действующий высокий налог на прибыль нейтрализует такие возможности.

Характер макроэкономических последствий налога на прибыль аналогичен проценту за кредит. Постоянное повышение кредитных ставок, колеблющихся сейчас от 100 до 160% годовых, в долгосрочной перспективе однозначно приведет к снижению инвестиционной активности, удлинению сроков эксплуатации оборудования и, следовательно, снижению интенсивности обновления основных фондов и замедлению темпов роста производительности труда. Кроме того, обострение финансовых проблем предприятий и продолжающаяся инфляция стимулируют банки к преимущественной выдаче краткосрочных кредитов, а не долгосрочных инвестиционных ссуд, доля которых в общем объеме выдаваемых кредитов, по последним сведениям, составляет лишь около 1%.

По-видимому, достаточно иллюзорны с точки зрения повышения производительности труда расчеты на иностранные инвестиции. Интерес западных инвесторов на сегодняшний день однозначно концентрируется на капиталоемких сырьевых отраслях народного хозяйства России. Трудоемкие отрасли с высокой долей добавленной стоимости, очевидно, практически не получат никаких иностранных капиталов. Отсутствие регулирования данного процесса (путем жесткого контроля и лицензирования направлений вложений иностранного капитала) не будет способствовать существенному росту производительности общественного труда.

Жесткие и гибкие системы оплаты труда

При формировании хозяйственного механизма, гарантирующего увеличение доходов населения в соответствии с повышением уровня эффективности труда, особый интерес представляют теоретические исследования традиционной системы найма и системы участия работников в прибылях [2]. Первая предполагает установление жестких ставок заработной платы, вторая – распределение между работниками прибыли, полученной в результате деятельности предприятия или фирмы. Типичным примером системы участия в прибылях может служить акционерное общество закрытого типа, где держателями акций являются работники данного предприятия.

Сравнение свойств указанных двух систем показывает, что при использовании традиционной системы найма наиболее типичной является ситуация, когда выпуск, желательный для предприятий и фирм, меньше его потенциально возможной величины. Прямо противоположная ситуация характерна для системы участия в прибылях, т. е. при ее применении, как правило, желаемые объемы производства больше их реально достижимой величины. Это означает, что система участия в прибылях способствует обеспечению полной занятости, в то время как при традиционной системе найма почти всегда имеется безработица.

В краткосрочном периоде при расширении возможностей роста выпуска продукции (например, повышении производительности труда или увеличении предложения рабочей силы) при использовании системы участия в прибыли производство реагирует на это незамедлительно и почти автоматически. Выпуск возрастает до нового максимально возможного уровня, в результате чего соответственно увеличиваются реальные выплаты работникам и снижается уровень цен. Напротив, в традиционной системе найма такие изменения потенциальных производственных возможностей предприятий не вызывают увеличения объема выпуска и реальных выплат, снижения цен, а вовлечение дополнительной рабочей силы связано с проведением государственных мероприятий или снижением заработной платы. Чрезвычайно важно, что уменьшение предельной производительности труда в краткосрочном периоде при использовании системы участия в прибылях не вызывает принципиальных макроэкономических последствий, в то время как при традиционной системе найма ее снижение приводит к уменьшению объема производства и реальных доходов и повышению цен.

В долгосрочном периоде воздействие на экономику снижения производительности труда идентично для обеих систем, но при использовании принципа участия в прибылях такие изменения происходят постепенно, не вызывая резких изменений в условиях занятости. При системе же найма рабочей силы спад производительности труда приводит к росту безработицы и инфляции. В этом смысле экономика, функционирующая на основе традиционной системы найма, является весьма неустойчивой, т. е. даже относительно небольшого дисбаланса в макро– и микроэкономических параметрах оказывается достаточно, чтобы раскрутить инфляционную спираль, увеличивающую цены и безработицу. Так как цены устанавливаются производителями в зависимости от величины заработной платы, то государство при традиционной системе найма не обладает никаким реальным механизмом, позволяющим изменить уровень цен в краткосрочной перспективе. Для приостановления роста цен остается, как правило, одна возможность – снижение затрат на заработную плату. Попытки регулирующего воздействия государства путем проведения соответствующей денежной и фискальной политики могут затормозить инфляционные процессы лишь при жестком ограничении уровня занятости и спроса. Однако такой способ экономического контроля над уровнем цен является весьма дорогостоящим, неэффективным и антигуманным.

При использовании системы участия в прибылях денежная политика может применяться для корректировки уровня цен без параллельного воздействия на экономическую активность. В случае возникновения инфляционных всплесков государство может поддерживать стабильный уровень цен, не приводящий к безработице, путем прямого сокращения величины денежной массы.

М. Вейцман считает, что система участия в прибылях объективно способствует достижению устойчивого, неинфляционного состояния, ориентированного на рынок полной занятости. Такая система позволяет за счет большей эластичности заработной платы избежать болезненной безработицы даже при осуществлении антиинфляционной денежной политики. Вариант, основанный на традиционной системе найма, внутренне не стабилен и предполагает периодическую корректировку финансовых макропараметров в ответ на любое непредвиденное событие. Характерно, что при трансформации традиционной системы найма в систему участия в прибылях существенно улучшаются как оплата труда конкретного работника, так и макроэкономические пропорции в целом.

Постепенный переход от традиционной системы найма к более гибкой и эффективной системе участия в прибылях, обладающей естественным антиинфляционным «иммунитетом» в мировом сообществе, начался уже давно. Например, большинство частных компаний в быстро развивающихся странах (Япония, Корея, Тайвань) основную часть вознаграждения выплачивают работникам в виде дополнительной премии, которая во многих случаях определяется величиной прибыли на одного занятого. В США аналогичная система вознаграждения используется прежде всего на мелких предприятиях, которых насчитывается огромное количество, среди профессиональных партнеров и т. п. В 80–х гг. значительно возросло число профессиональных и непрофессиональных трудовых соглашений, в которых содержалось условие о долевом участии в прибылях.

Несмотря на то, что ни система участия в прибылях, ни традиционная система найма, как правило, в чистом виде не существуют, сравнение их основных свойств чрезвычайно важно не только с теоретической, но и с практической точек зрения, так как позволяет выработать более верную стратегию преобразования сложившихся типов экономических отношений.

Особую актуальность данные вопросы приобретают в нынешних условиях. По нашему мнению, в случае если будут превалировать экономические структуры, сформированные на принципах традиционной системы найма, то, по-видимому, в течение неопределенно длительного времени будет продолжаться галопирующая инфляция, увеличиваться безработица. Кроме того, ориентация на тот или иной тип экономических отношений уже сейчас предопределяет характер приватизации, которая может происходить преимущественно как долевое распределение или как прямая продажа частным лицам. Активное создание и существование различных акционерных обществ, товариществ и кооперативов позволяет надеяться, что в дальнейшем в России возобладает система участия в прибылях. Однако на сегодняшний день данный процесс в значительной мере имеет неупорядоченный характер, что может нарушить стабильность наметившейся тенденции.

Для реализации всех преимуществ системы участия в прибылях необходимы определенные условия. Прежде всего это наличие конкуренции, хотя бы монополистической (что более реально, чем классический вариант свободной конкуренции). Ведь у нас при плановом ведении хозяйства достаточно активно использовалась организация оплаты труда по принципу участия в прибылях; доля премиальных выплат из фонда материального поощрения, формирующегося за счет прибыли предприятий, составляла весомую часть в доходах населения, достигая в определенные периоды почти 40% основной заработной платы. Тем не менее рост производительности общественного труда в эти годы постоянно замедлялся, а в некоторых отраслях народного хозяйства даже снижался. И происходило это из-за отсутствия конкуренции и зарегулированности центральными органами всех экономических процессов, искажения сущности планирования и оценки эффективности производства.

Некоторые итоги

Рассмотренные выше различные аспекты координации роста производительности и оплаты труда позволяют сделать следующие выводы. Попытка использовать прямое нормативное их согласование положительных результатов не дала. То же самое относится и к действовавшей на протяжении многих лет отечественной системе участия в прибылях, во всех странах позволяющей получать хорошие результаты. У нас же темпы роста производительности труда продолжали снижаться. Переход к экономической самостоятельности предприятий не только не решил этой проблемы, но и привел к неуправляемому увеличению доходов населения, инфляции и исчерпыванию инвестиционных ресурсов страны. Материально–финансовая несбалансированность экономики приобрела постоянный характер.

Рестрикционные и фискальные меры нынешнего правительства направлены в основном на сдерживание роста доходов населения. Однако, по-видимому, следует признать их неэффективность, так как, с одной стороны, существующий хозяйственный механизм и особенности экономических операций на всех уровнях позволяют обойти и в значительной мере нейтрализовать данные меры, а с другой стороны, такие регулирующие действия оказывают негативное влияние на экономическую активность.

Очевидно, что существует более важная причина, препятствующая проявлению положительных качеств различных управленческих решений. На наш взгляд, такой причиной является отсутствие собственника, действительно заинтересованного в повышении эффективности своего производства. А ведь наличие такого собственника обязательно предполагает и наличие рынка труда, а значит, работодателя, наемного работника и связующего их звена – профсоюза. Взаимодействие этих субъектов в конечном счете приводит к некоему разумному согласию прежде всего в оплате труда. Кроме того, возникает возможность взаимного контроля. Работник, нанятый собственником, не может работать с низкой производительностью труда, так как его работа контролируется работодателем, заинтересованным в снижении издержек труда. С другой стороны, работодатель не может неограниченно занижать уровень оплаты труда наемного работника, так как в этом случае последний через профсоюзы начинает оказывать ответное давление на предпринимателя. Государство в этом случае лишь регламентирует характер такого взаимодействия и осуществляет косвенное макрорегулирование, которое накладывается на уже сформированный баланс противоборствующих сил.

На сегодняшний день основным нанимателем рабочей силы у нас по-прежнему является государство (доля выпускаемой в негосударственном секторе продукции составляет лишь около 4%). Правительство под давлением трудящихся вынуждено идти на постоянные уступки различным профессиональным слоям, индексируя им заработную плату, а это лишь усугубляет инфляционные процессы. При этом на современном этапе государство оказывается неспособным провести принципиальное обновление основных производств, которое позволило бы существенно повысить производительность труда.

Для того, чтобы изменить эту ситуацию, необходимо проведение ускоренной приватизации. Если частный сектор экономики будет составлять значительную долю (например, 50%), то он будет оказывать заметное влияние на функционирование государственных структур. Уровень эффективности производства и размер заработной платы и цены в частном секторе более чувствительны к рыночным процессам, поэтому они смогут соответствующим образом воздействовать на государственные структуры. Систему оплаты труда в частном секторе, учитывая зарубежный опыт, целесообразно строить на принципе участия в прибылях.

Однако пока такого частного сектора нет, и трудно предугадать, как быстро и эффективно будет происходить приватизация. Что же нужно делать сейчас? Прежде всего необходимо снизить налоговые ставки на добавленную стоимость и прибыль, ибо даже по самым строгим оценкам, учитывающим имеющийся бюджетный дефицит, действующие налоги явно завышены и в условиях инфляции, экономической нестабильности и низкой деловой активности не ведут к восстанавливайте доходной части бюджета. На наш взгляд, предусмотренные сроки снижения налога на добавленную стоимость (с 1 января 1993 г.) и его масштабы неудовлетворительны. Делать это надо быстрее, а уменьшать налог более существенно. То же самое относится и к налогу на прибыль. Необходимо также отказаться от используемых налоговых ограничений на выплату заработка, ибо данные меры оказывают отрицательное влияние на денежную стабилизацию. Все это позволит хотя бы остановить те негативные процессы, которые разрушают экономику.

[1] См.: Экономика и математические методы. 1990. Т. 26. Вып. 6. С. 1017—1029.

[2] Теоретические разработки в данной области принадлежат американскому экономисту М. Вейцману, профессору Гарвардского университета. См.: Экономика и математические методы. 1989. Т. XXV. Вып. 6, С. 1004–1021.

Официальная ссылка на статью:

Виссарионов А.Б., Балацкий Е.В., Лаврентьева О.В. Регулирование производительности и оплаты труда// «Экономист», №10, 1992. С.53–59.