В настоящее время стало совершенно ясно, что построенный в стране за последние полтора десятилетия капитализм совершенно не соответствует общественным ожиданиям и социально-экономическим стандартам развитых стран мира. В этой связи все большее внимание привлекает проблема корпоративной социальной ответственности. Совершенно ясно, что если отечественный бизнес будет и дальше отвергать те стандарты деловой практики, которые наработаны международным сообществом, то надежды на построение сбалансированной экономики будут по-прежнему утопичными. Какова же картина в этой области и чего можно ожидать в будущем? Ответу на данный вопрос и посвящена настоящая статья [1].

Социальные инвестиции как форма реализации корпоративной социальной ответственности

Исходным пунктом нашего анализа является понятие корпоративной социальной ответственности, под которой понимается добровольный вклад бизнеса в развитие общества, включая социальную, экономическую и экологическую сферы (более подробно об этом см. [1, с.24-26]). На практике этот вклад, как правило, принимает форму социальных инвестиций. В расширительной трактовке под социальными инвестициями понимаются все затраты компании на социальные программы, включая затраты на развитие персонала (профессиональная подготовка и переподготовка, охрана труда и здоровья и прочее), улучшение экологии, развитие местных сообществ и обеспечение добросовестной деловой практики. Теоретически в разряд социальных инвестиций не должны попадать вынужденные (то есть законодательно регламентированные) затраты на социальные программы. Однако на практике провести грань между добровольными и вынужденными затратами зачастую бывает довольно трудно, чем и обусловлен переход к расширительной трактовке социальных инвестиций.

Несмотря на некоторые расхождения в понятиях корпоративной социальной ответственности и социальных инвестиций, между ними имеется довольно жесткая связь: чем больше (меньше) объем социальных инвестиций, тем выше (ниже) корпоративная социальная ответственность. Хотя теоретически данная связь может нарушаться, в реальности ее действие имеет довольно устойчивый характер. Учитывая, что социальные инвестиции подлежат количественному измерению, с их помощью можно получить достаточно объективную оценку феномена корпоративной социальной ответственности.

Социальные инвестиции в России: каковы масштабы явления?

Первым шагом в понимании проблемы осуществления российским бизнесом социальных инвестиций должно стать измерение масштабов этого экономического феномена. Учитывая сложность самого понятия социальных инвестиций и специфику развития нестабильной российской экономики, существующие международные стандарты в области корпоративной социальной ответственности совершенно невозможно экстраполировать на отечественный бизнес. Причем задача стоит принципиальным образом, ибо нам не известен даже порядок масштаба изучаемого явления: то ли это сотые доли процента валового внутреннего продукта (ВВП), то ли десятые доли, то ли это десятки процентов ВВП. Между тем в зависимости от ответа на этот вопрос формируется правильное позиционирование самой проблемы социальных инвестиций: если речь идет о десятых или сотых процента ВВП, то феномен социальных инвестиций относится к числу специфических социальных проблем; если же масштаб явления достигает нескольких процентов ВВП, то и само явление получает макроэкономическое звучание.

Для примера укажем, что пожертвования американских компаний в 2002 г. составляли менее 0,08% объема их валовых продаж [2, с.9]. Данная величина считается достаточно большой для того, чтобы озвучить корпоративную благотворительность в качестве общезначимого феномена национальной экономики США. Между тем имеющиеся оценки показывают, что социальные инвестиции отечественного бизнеса, по крайней мере, на порядок превосходят указанную величину. В связи с этим имеются серьезные основания предполагать, что проблема осуществления затрат на социальные программы с точки зрения масштаба явления для деловых кругов России, берущих на себя финансовое бремя социальных инвестиций, стоит значительно острее, чем для бизнеса развитых стран мира. Для получения адекватного представления проблем, связанных с движением социальных инвестиций, необходима количественная оценка этого явления, что предполагает проведение самостоятельного исследования.

Инструменты измерения социальных инвестиций

Для объективной оценки масштаба такого явления как социальные инвестиции необходима количественная диагностика соответствующих экономических индикаторов. Методологически данная проблема решается на основе построения так называемого индекса социальных инвестиций. Однако следует иметь в виду, что в настоящее время индекс социальных инвестиций должен восприниматься не в качестве конкретной аналитической конструкции, а в качестве многомерной, комплексной экономико-статистической категории.

Для формирования системной картины в сфере осуществляемых российскими компаниями социальных инвестиций целесообразно рассматривать сам феномен социального инвестирования в трех органически связанных аспектах: информационном, количественном и качественном. Каждый из названных аспектов предполагает построение целого спектра специфических индексов социальных инвестиций, получающих в дальнейшем количественное наполнение.

Информационный аспект, как правило, предшествует процедуре оценки масштаба осуществляемых социальных инвестиций и направлен на количественную диагностику степени готовности российских компаний к раскрытию основных финансовых параметров осуществляемых ими социальных программ. Аналитико-статистическим воплощением данного аспекта проблемы служит индекс информационной открытости социальной политики компаний (см. Приложение). Данный индекс позволяет определить, насколько полную и точную информацию, необходимую для оценки масштаба социальных инвестиций, сообщают компании при проведении анкетирования. Таким образом, индекс информационной открытости непосредственным образом связан с объемом финансовых потоков, идущих по линии социальных программ.

Количественный аспект предполагает осуществление непосредственной оценки масштаба финансовых затрат российских компаний на социальные мероприятия. Аналитико-статистическим выражением данного аспекта служит количественный индекс социальных инвестиций, включая вектор его модификаций. Данные индикаторы предполагают диагностику как абсолютной, так и относительной величины денежных сумм, выделяемых компаниями на социальные программы (см. Приложение). Таким образом, количественный индекс социальных инвестиций представляет собой аналитическое ядро процесса измерения феномена социальных инвестиций.

Качественный аспект связан с учетом и оценкой степени полноты и комплексности самого процесса осуществления социальных инвестиций. Аналитико–статистическим воплощением данного аспекта проблемы служит качественный индекс социальных инвестиций (см. Приложение). Фактически данный индекс позволяет определить степень диверсификации социальных инвестиций, уровень организационной поддержки и информационного оснащения процесса планирования и реализации затрат на социальные нужды. Таким образом, качественный индекс социальных инвестиций как бы «раскрывает» внутреннее содержание количественных измерений, получаемых с помощью разных модификаций количественного индекса.

Рассмотренная система измерителей позволяет не только обрисовать общие контуры феномена социальных инвестиций, но и получить множество содержательных выводов о характере взаимодействия российского бизнеса, государства и общества. [2] При этом следует особо отметить, что разработанная система индексов социальных инвестиций направлена на уяснение наиболее общих моментов в развитии явления и формирование его объективной «фотографии».

Информационная база исследования социальных инвестиций

Источником наполнения количественных измерителей социальных инвестиций выступают результаты анкетирования 100 российских компаний [3]. Данный проект выполнялся при поддержке Правительства Российской Федерации; финансирование проекта осуществлялось Программой развития Организации объединенных наций (ПРООН), а общая координация – Ассоциацией менеджеров России. Такой состав заказчиков и исполнителей проекта позволяет воспринимать результаты анкетирования в качестве своеобразного отчета российских компаний перед правительством страны, широкой общественностью и международными институтами.

Гарантом достоверности и адекватности предоставляемых данных выступали руководители компаний, которые ставили свою подпись и фирменную печать на первой странице заполненной анкеты. Благодаря тому, что некоторые вопросы анкеты компания могла либо оставить без ответа, либо в виде ответа дать лишь ориентировочные (приблизительные) количественные оценки, была исключена необходимость осуществления компаниями действий по преднамеренной дезинформации. Кроме того, выборка компаний-респондентов была организована таким образом, чтобы максимально точно воспроизвести структуру российской экономики и тем самым обеспечить репрезентативность получаемой информации (полный список компаний–респондентов приведен в [3, с.50–56]).

Распределение компаний по размерам, формам собственности, отраслевой специализации и региональной принадлежности было построено таким образом, чтобы максимально адекватно воспроизвести основные макроэкономические пропорции. Следовательно, искомая статистическая выборка может считаться репрезентативной, а результаты, полученные на ее основе, могут быть перенесены на отечественную экономику без существенных погрешностей и потери степени общности проводимого анализа.

Для уяснения масштаба такого явления, как социальные инвестиции бизнеса необходимо иметь несколько экономических показателей о деятельности компаний, включая три финансовых измерителя: объем осуществляемых социальных инвестиций, величины валовых продаж и балансовой прибыли. Без наличия указанных показателей рассчитать количественный индекс социальных инвестиций невозможно. Иными словами, необходимым условием построения указанного индекса является информационная открытость российских компаний, участвующих в процессе анкетирования. В связи с этим первым звеном анализа социальных инвестиций в России является оценка информационной «прозрачности» отечественных компаний с точки зрения их готовности предоставить необходимые финансовые показатели.

С точки зрения информационной открытости социальных программ компаний Россия в настоящее время находится в состоянии переходного периода. В частности, подавляющее большинство предприятий пока готовы лишь на частичное раскрытие соответствующей информации. Данный факт вносит большие коррективы в методологию количественной оценки социальных инвестиций. В частности, при анкетном опросе некоторые экономические показатели компаниями либо не указываются, либо указываются не точно (даются лишь интервалы, в которых заключен искомый показатель), в связи с чем в исходном информационном массиве образуются лакуны, стимулирующие разработку и применение оригинальной, ранее не использовавшейся методики оценки количественного индекса социальных инвестиций (см. Приложение).

Информационная стратификация компаний

В качестве количественного измерителя степени информационной прозрачности социальных программ российских компаний выступает индекс информационной открытости (IT) (см. Приложение). Проведенные расчеты показывают, что интегральный индекс информационной открытости российских компаний (IT) составляет 77,9%. Учитывая, что идеальное значение этого индекса равно 100%, можно констатировать следующее: на нынешнем этапе развития страны российские компании вышли на довольно высокий уровень информационной открытости в отношении осуществляемых ими социальных инвестиций.

Хотя информационная «прозрачность» компаний далека от идеальной, все же и недооценивать достигнутый уровень нельзя. Полученная цифра (77,9%) убедительно свидетельствует о том, что, несмотря на множество неблагоприятных факторов, препятствующих информационной открытости компаний, их влияние явно переоценивается. Фактически сдвиг в сторону раскрытия российским бизнесом своих социальных программ в цивилизованном формате уже произошел. Опросы показывают, что большинство компаний уже имеют механизмы и организационные структуры, позволяющие переходить к открытию социальной информации. При раскрытии необходимых финансовых показателей многие компании имели в основном психологические и информационно-учетные проблемы временного характера (некоторые компании просто не успели собрать необходимую информацию в заданные сроки по чисто техническим причинам). Подобные причины неготовности компаний к обмену соответствующей информацией не являются принципиальными и относятся к числу легко устранимых. В связи с этим можно с большой степенью обоснованности предположить, что продолжение систематической работы по анкетированию российских компаний по проблеме социальных инвестиций окажет стимулирующее влияние на процесс раскрытия компаниями соответствующих финансовых показателей и позволит заметно повысить интегральный индекс информационной открытости (IT) уже в ближайшие 2–3 года.

Однако более глубокий анализ показывает, что с точки зрения информационной открытости совокупность компаний, участвующих в анкетировании, весьма разнородна и может быть стратифицирована, по крайней мере, на три основные группы. В этих целях была использована следующая классификация корпораций по критерию информационной открытости (см. Приложение):

1 группа состоит из компаний, характеризующихся полной информационной открытостью – они открыто сообщают точные количественные значения финансовых показателей, необходимых для оценки масштабов осуществляемых социальных инвестиций;

2 группа состоит из компаний, характеризующихся частичной информационной открытостью – они сообщают точные и/или приблизительные количественные значения искомых финансовых показателей;

3 группа состоит из компаний, характеризующихся частичной или полной информационной закрытостью – они не дают ни точных, ни приблизительных количественных значений финансовых показателей (всех или нескольких), необходимых для оценки масштабов осуществляемых социальных инвестиций.

Процентное распределение компаний по трем группам показано в табл.1. Учитывая качественную неоднородность информационного обеспечения компаний каждой группы, целесообразно оценить уровень прогрессивности сложившейся структуры компаний по группам. Для этой цели используется специальный индекс оптимальности структуры (ID), который позволяет «взвесить» долевые показатели каждой из трех групп (см. Приложение). Его величина составила 70,7%, что хорошо коррелирует с интегральным индексом информационной открытости (IT), равным 77,9%.

Таблица 1. Структура распределения компаний по трем группам, %.

|

1-ая группа (полная информационная открытость) |

24,2 |

|

2-ая группа (частичная информационная открытость) |

62,6 |

|

3-ая группа (полная или частичная информационная закрытость) |

13,2 |

Из табл.1 видно, что группа компаний-лидеров в сфере информационной открытости составляет всего лишь 1/4 часть всей их совокупности. Указанная доля может использоваться в качестве дополнительного индикатора уровня информационной открытости российского бизнеса, и в соответствии с ним можно сделать вывод, что в настоящее время имеются большие резервы для улучшения информационного обеспечения процесса социального инвестирования компаний. Первоочередной задачей в этом процессе выступает задача сокращения удельного веса компаний 3–ей группы, который составляет почти 1/8 часть всех компаний, участвующих в анкетировании.

Анализ состава участников каждой из трех групп компаний позволяет обнаружить следующую важную закономерность: наиболее крупные и мощные российские компании проявляют известную осторожность в раскрытии информации о социальных инвестициях. Об этом свидетельствует тот факт, что почти все отечественные компании–гиганты концентрируются преимущественно во второй группе.

Указанный факт вскрывает двоякую проблему, возникающую при обеспечении информационной прозрачности социальной политики компаний. С одной стороны, имеется идеологическая неподготовленность крупных компаний к афишированию своих истинных возможностей, в том числе в социальной области. С другой стороны, во многих случаях налицо техническая неготовность компаний, детерминируемая сложностью количественного учета социальных инвестиций в разветвленных хозяйственных комплексах типа холдингов. Определить, какая из двух проблем в настоящий момент является определяющей, пока невозможно. Однако сам факт попадания компании в ту или иную группу позволяет ей понять и своевременно идентифицировать «узкие места» в своей учетной деятельности с последующим определением направлений совершенствования системы сбора и обработки статистики о социальных инвестициях. Иными словами, «сортировка» компаний может использоваться для оказания им помощи в направлении своевременной диагностики имеющихся у них идеологических и учетно–технических проблем в сфере социальной информации.

Процесс раскрытия информации имеет определенную закономерность и в разрезе форм собственности. Так, индекс информационной открытости (IT) для компаний смешанной формы собственности на 10,5% выше, чем для компаний частной формы собственности (табл.2). Это означает, что компании с участием государства выступают в роли локомотива в раскрытии социальной информации и увлекают за собой частные предприятия. И хотя информационное преимущество смешанных компаний было не столь велико, как этого можно было ожидать, оно все же оказывает определенное позитивное воздействие на частный бизнес и можно надеяться, что уже в ближайшие годы произойдет сближение информационных параметров двух групп компаний с разной формой собственности.

Таблица 2. Значения индекса информационной открытости по формам собственности, %

|

по всем компаниям |

77,9 |

|

по компаниям частной формы собственности |

76,0 |

|

по компаниям смешанной формы собственности |

84,0 |

Следует особо остановиться и на том факте, что участие государства в бизнесе отнюдь не ведет к тотальной информационной прозрачности, которую вполне логично было бы ожидать. Данный парадокс свидетельствует, что государство отчасти само склонно к «конспирации» своих социальных программ. В этой связи генеральным направлением властей в области создания организационных основ для проведения эффективной социальной политики должны стать усилия по обеспечению полного раскрытия информации о социальных инвестициях компаний со смешанным капиталом.

Социальные инвестиции в свете макроэкономических пропорций

Измерителями масштаба осуществляемых компаниями социальных инвестиций служат разновидности и модификации количественного индекса социальных инвестиций (см. Приложение). При этом, как указывалось ранее, социальные инвестиции трактуются как затраты на социальные мероприятия. Такой методологический прием позволяет выйти, по крайней мере, на приблизительную оценку объема социальных инвестиций, что придает изучаемому процессу количественную определенность.

Нами используется четыре разновидности количественного индекса социальных инвестиций (см. Приложение 2), значения которых приведены в табл.3.

Таблица 3. Количественные индексы социальных инвестиций в России в 2003 г.

|

Разновидность индекса социальных инвестиций |

2003 |

|

Сумма социальных инвестиций (IA), млрд. руб. |

49,95 |

|

Величина социальных инвестиций на одного работника (IL), тыс. руб. |

28,33 |

|

Отношение социальных инвестиций к валовым продажам (IS), % |

1,96 |

|

Отношение социальных инвестиций к балансовой прибыли (IP), % |

11,25 |

Как же оценивать полученные количественные значения?

Для ответа на поставленный вопрос необходимо осуществить некоторые сопоставления. Как известно, объем валовых продаж в экономике примерно в 2 раза больше валового внутреннего продукта (ВВП) страны и это соотношение достаточно устойчиво во времени. Экстраполируя результаты выборки на всю экономику, можно сделать следующий вывод: суммарный объем социальных инвестиций российских компаний составляет примерно 4% ВВП, что представляет собой значительную макроэкономическую величину. Фактически величина социальных инвестиций превышает ежегодный «естественный» темп экономического роста в 2–3% ВВП. Изъятие такой значительной суммы из капиталообразующих производственных инвестиций, вообще говоря, существенно замедляет экономический рост.

Если отталкиваться от макроэкономических пропорций, сложившихся в 2003 г., когда налоговые доходы консолидированного бюджета находились на уровне 29% ВВП, то социальные инвестиции российского бизнеса составляли почти 14% от их массы. Это означает, что социальный бюджет страны был примерно на 1/7 часть больше официальной величины за счет «теневого» финансирования социальных мероприятий российскими компаниями. Именно такую часть консолидированного бюджета «замещали» социальные инвестиции отечественного бизнеса.

Полученные цифры недвусмысленно свидетельствуют об объективной перегруженности российского бизнеса затратами на социальные мероприятия.

Хотя осуществление социальных инвестиций предполагает получение определенного экономического эффекта, этот эффект проявляется, как правило, лишь в долгосрочной перспективе. Дать количественную оценку подобного «отложенного эффекта» от социальных инвестиций довольно проблематично. Более того, само наличие значительных затрат на социальные мероприятия вскрывает несовершенство российского бизнеса, наличие неких «окон» в его текущей деятельности. В связи с этим в краткосрочном периоде перегруженность российского бизнеса затратами на социальные мероприятия может трактоваться как один из факторов его низкой конкурентоспособности. Это особенно ярко проявляется при ведении российскими компаниями конкурентной борьбы на мировом рынке, когда их зарубежные конкуренты не обременены подобными непроизводственными издержками.

Сделанный вывод подтверждается и приведением величины социальных инвестиций компаний-респондентов к долларовому эквиваленту в соответствии со средневзвешенным валютным курсом 2003 г. – 1,7 млрд. долл. США. Не требует доказательств тот факт, что с помощью такой суммы можно осуществить запуск самого амбициозного инвестиционного проекта. И эта сумма была изъята из экономического оборота российских компаний на социальные нужды в тот период, который многими экономистами трактуется как инновационный кризис [4, с.18]. Если же учесть, что в данном случае речь идет только о социальных инвестициях компаний-респондентов, в то время как в масштабе всей страны указанная цифра существенно повышается, то масштабы отвлечения финансовых средств от чисто производственных нужд становятся еще более впечатляющими.

Аналогичные расчеты показывают, что удельные социальные инвестиции российских компаний на одного работника составили 962 долл. США, что по нынешним стандартам представляет собой, конечно, значительную цифру. Для сравнения – величина пожертвований американских компаний в расчете на одного занятого США в 2002 г. составляла 478 долларов [2, с.9].

Таким образом, российский бизнес в значительной мере перегружен издержками на социальные программы, в связи с чем возникает своеобразный «эффект отвлечения» средств, приводящий к торможению развития новых экономических рынков и направлений деятельности.

Даже если сделать поправку на возможные вычислительные погрешности в условиях имеющейся несовершенной информационной базы о социальных инвестициях в России, то все равно все принципиальные выводы вряд ли претерпят изменения. Порядок масштаба изучаемого явления ясен и это может служить точкой отсчета для дальнейших количественных исследований.

Социальные инвестиции и трансакционные издержки

Полученные количественные результаты позволяют по-новому посмотреть на роль и место России в мировой экономике. В соответствии с взглядами современного институционализма вся мировая экономика условно разделяется на три группы стран. Основой деления служит величина так называемых трансакционных издержек: страны с низкими издержками (западная модель общества), умеренными (азиатская модель) и высокими (латиноамериканская модель). Учитывая, что социальные инвестиции почти полностью входят в состав трансакционных издержек, можно констатировать, что последние для российских компаний имеют чрезмерно высокую величину и, следовательно, российская экономика развивается, скорее всего, в соответствии с латиноамериканской моделью, характеризующейся низкой институциональной эффективностью. Фактически из-за неразвитости в стране правовых и общественных институтов российский бизнес вынужден брать на себя повышенные социальные обязательства.

Таким образом, в России наблюдается своеобразная инверсия нормального социально-экономического развития. В то время, как в развитых странах мира бизнес в ряде случаев оказывается неэффективен с макроэкономических позиций и государство призвано исправить его ошибки, корректируя «правила игры» (правовые и общественные институты), в России разворачивается прямо противоположный процесс: государство формирует недостаточно эффективные правовые и социальные институты, а бизнес–структуры вынуждены нейтрализовывать ошибки государства путем осуществления значительных социальных инвестиций и тем самым отчасти «замещать» государство в социальной сфере. При наличии не до конца «окрепшего» отечественного бизнеса, не успевшего еще занять свою нишу на зарубежных рынках, подобная линия развития сдвигает Россию на периферию мировой экономической системы.

Сделанные выше выводы отражают объективный общеэкономический контекст осуществления российским бизнесом социальных программ. Однако подчеркнем, что никакие численные оценки индекса социальных инвестиций не должны инициировать однонаправленные решения о необходимости наращивания или, наоборот, сокращения затрат на социальные программы. Данные решения должны приниматься в контексте конкретных задач, стоящих перед бизнесом, и тех социально–экономических условий, в которых он действует. Данный принцип определяется тем фактом, что само явление социальных инвестиций является, по меньшей мере, двухфакторным. С одной стороны издержки на социальные программы представляют собой вычет из финансовых активов компаний и соответственно уменьшают их рентабельность и подрывают текущую конкурентоспособность. С другой стороны, большие объемы социальных инвестиций могут повышать конкурентоспособность компаний в более отдаленной перспективе и являются желанными для населения, так как оказывают благотворное влияние на социальный климат.

Дифференциация социальной активности компаний по формам собственности

Помимо методов косвенного регулирования в форме нормативно–правовых инструментов формирования «рамочных» институциональных условий развития национальной экономики государство может задействовать и методы активного регулирования социальной среды через финансовую политику компаний с государственной собственностью. Для выяснения роли методов активного государственного регулирования особое значение приобретает рассмотрение российского бизнеса в разрезе форм собственности. Еще до проведения расчетов мы вправе предположить, что участие государства в бизнесе должно повышать социальную активность и самого бизнеса. Данная гипотеза отражает сложившиеся стереотипы о том, что государство в лице властей практически всегда проводит социально–ориентированную экономическую политику. Насколько правомерно подобное предположение применительно к России?

Данные по трем основополагающим количественным индексам социальных инвестиций для компаний частной и смешанной (с участием государства) форм собственности приведены в табл.4.

Таблица 4. Индексы социальных инвестиций российских компаний разных форм собственности в 2003 г.

|

Индекс социальных инвестиций |

Форма собственности |

|

|

Частная |

Смешанная |

|

|

Величина социальных инвестиций на одного работника (IL), руб. |

28 890 |

27 770 |

|

Отношение социальных инвестиций к валовым продажам (IS), % |

2,63 |

1,67 |

|

Отношение социальных инвестиций к балансовой прибыли (IP), % |

54,07 |

7,99 |

Главный и, на первый взгляд, парадоксальный вывод, который вытекает из полученных оценок, состоит в том, что предприятия частной и смешанной форм собственности характеризуются практически равными удельными социальными инвестициями (IL) с небольшим перевесом (почти на 4%) в пользу частных компаний. Таким образом, исходная гипотеза о социально-ориентированной политике государства, направленной на повышение социальной активности национального бизнеса, полностью опровергается полученными цифрами и тем самым развеивается один из устоявшихся общественных предрассудков.

Данный вывод подтверждается и сопоставлением других количественных индексов социальных инвестиций. В частности, как оказывается, отношение затрат на социальные программы к объему продаж (IS) у частных компаний была в полтора раза выше, чем у смешанных, а отношение социальных затрат к балансовой прибыли (IP) – в 6,8 раза. Таким образом, относительная социальная активность частного бизнеса существенно выше, чем смешанного бизнеса.

Каковы же причины такого положения дел?

На наш взгляд, их, по крайней мере, четыре.

Во-первых, частные компании лучше умеют «прятать» прибыль; предприятия с государственным участием работают в более жестких рамках осуществления хозяйственных операций. Данный факт отчасти способствует формированию излишне альтруистичного образа частного бизнеса. Однако данное обстоятельство само по себе не может изменить общего расклада сил, так как по показателю «социальные инвестиции/валовые продажи» (IS), который не чувствителен к бухгалтерским «играм», частный бизнес также превосходит бизнес со смешанным капиталом.

Во-вторых, компании с государственным участием имеют колоссальное преимущество в прибыльности хозяйственных операций. Согласно расчетам по данным проведенного анкетирования доля прибыли в валовых продажах для частных предприятий составляет 4,0%, а для смешанных – 20,9%, то есть имеет место 5–кратный разрыв в пользу квазигосударственных компаний. Этим во многом объясняется огромный разрыв в значениях показателя «социальные инвестиции/балансовая прибыль» (IP) (табл.4). И хотя здесь также имеет место «эффект бухгалтерии», компании с государственным участием в большинстве случаев относятся к разряду сверхприбыльных. [4]

В-третьих, частные компании находятся в более жесткой конкурентной среде. Данное обстоятельство приводит к наращиванию частным бизнесом социальных инвестиций для того, чтобы за счет данного фактора оторваться от конкурентов. Фактически социальные инвестиции выступают в качестве одного из факторов конкурентной борьбы.

В-четвертых, сами социальные инвестиции в настоящее время осуществляются чрезвычайно неравномерно, на основе волюнтарных решений руководства компаний. Эта особенность в большей степени характерна для частных компаний, стимулируя на данном этапе развития инвестиционные рывки в пользу частного сектора.

Таким образом, компании с государственным участием при чрезвычайно большом преимуществе в уровне прибыльности не реализуют это преимущество по линии социальных программ. Следовательно, с точки зрения масштаба явления государство следует в арьергарде, а отнюдь не в авангарде процесса социального инвестирования, отдавая пальму первенства частной инициативе.

Сделанный вывод контрастирует с выводом о том, что государственное участие в бизнесе способствует большей информационной открытости процесса социального инвестирования. Это позволяет нарисовать довольно специфическую картину в позиционировании частного и квазигосударственного бизнеса в деле осуществления социальных инвестиций: компании с государственным участием более «откровенны» в отношении проводимых ими социальных мероприятий, однако частные компании более активны в проведении самих социальных программ.

Отраслевая дифференциация социальной активности компаний

Еще более впечатляющие различия в масштабах социальных программ наблюдаются между компаниями различных отраслевых групп. Расчет соответствующих индексов социальных инвестиций для трех отраслевых кластеров (сырьевого, перерабатывающего и сферы услуг) показывает их количественную несопоставимость (табл.5). Достаточно указать, что удельные социальные инвестиции (IL) сферы услуг в 3 раза превосходили аналогичный показатель для сырьевого сектора экономики, а отношение социальных инвестиций к валовым продажам (IS) перерабатывающего сектора была в 4 раза выше, чем в сфере услуг. Наличие столь сильной отраслевой дифференциации говорит о том, что для формирования потоков социальных инвестиций значительно большее значение имеет отраслевая и производственная специфика компании, нежели ее принадлежность к той или иной форме собственности.

Таблица 5. Индексы социальных инвестиций российских предприятий разных отраслевых групп экономики в 2003 г.

|

Индекс социальных инвестиций |

Группа отраслей |

||

|

Сырьевой сектор |

Перерабатывающий сектор |

Сфера услуг |

|

|

Величина социальных инвестиций на одного работника (IL), тыс. руб. |

25,75 |

30,48 |

76,38 |

|

Отношение социальных инвестиций к валовым продажам (IS), % |

1,69 |

4,81 |

1,20 |

|

Отношение социальных инвестиций к балансовой прибыли (IP), % |

8,22 |

104,40 |

30,63 |

Однако отраслевая классификация столь высокого уровня агрегирования не позволяет уяснить направленность в движении социальных инвестиций. Куда они идут в первую очередь? Какие отраслевые ниши выступают в качестве основных «резервуаров» для аккумулирования средств, выделяемых на социальные программы?

Более детализированная отраслевая классификация компаний вскрывает еще более глубокие различия в масштабах социальных программ (табл.6). Так, коэффициент поляризации (относительный разрыв между максимальным и минимальным отраслевыми значениями) для удельного индекса социальных инвестиций (IL) составил 29,8 раз, для доли инвестиций в валовых продажах (IS) – 39,8 раз, а для доли инвестиций в балансовой прибыли (IP) – 33,0 раза [5]. В валютном эквиваленте минимальная величина удельного индекса социальных инвестиций (IL) составила 109,7 долл. США, а максимальная – 3,3 тыс. долл. США. Последняя цифра говорит о том, что в ряде случаев издержки, которые несет отрасль по линии социальных мероприятий, действительно весьма значительны.

Таблица 6. Индексы социальных инвестиций российских предприятий разных отраслей экономики в 2003 г.

|

Отрасли экономики |

Величина социальных инвестиций на одного работника (IL), тыс. руб. |

Доля социальных инвестиций в валовых продажах (IS), % |

Доля социальных инвестиций в балансовой прибыли (IP), % |

|

Топливный комплекс |

14,5 |

1,14 |

5,43 |

|

Цветная металлургия |

20,3 |

2,73 |

53,54 |

|

Черная металлургия |

70,7 |

5,05 |

26,40 |

|

Электроэнергетика |

35,7 |

4,16 |

144,79 |

|

Лесная и лесоперерабатывающая промышленность |

23,7 |

5,45 |

58,38 |

|

Машиностроение |

21,5 |

3,54 |

85,77 |

|

Производство потребительских товаров и услуг |

9,8 |

0,67 |

24,26 |

|

Химическая промышленность |

91,5 |

11,89 |

216,30 |

|

Профессиональные услуги |

12,1 |

1,38 |

50,77 |

|

Сервис |

3,2 |

0,36 |

10,56 |

|

Телекоммуникации |

20,3 |

1,57 |

8,34 |

|

Транспорт |

96,4 |

1,62 |

36,87 |

|

Финансовый сектор |

37,5 |

0,02 |

11,45 |

Устойчивые позиции отраслевых лидеров занимают транспортные компании, предприятия химической промышленности и черной металлургии, которые и выступают в роли основных «центров притяжения» социальных инвестиций. Все эти отрасли относятся к разряду «тяжелых» секторов экономики. Представители же «легких» отраслевых сегментов экономики (производство потребительских товаров, сервис, профессиональные услуги) наоборот отличаются весьма скромными порциями социальных инвестиций.

Технологические детерминанты социальных инвестиций

Анализ отраслевой специфики удельного индекса социальных инвестиций (IL) позволяет сделать следующий важный вывод: масштабы социальных мероприятий напрямую зависят от технологической специфики отрасли, от степени ее вредности и тяжести для занятых в ней работников. Фактически все социальные инвестиции, осуществляемые российскими компаниями, детерминируются внутренними потребностями производства и мало связаны с рыночными экстерналиями. Например, если компания в силу специфики своей деятельности вынуждена широко пользоваться внешними факторами (то есть сильно зависит от системы коммуникаций, зданий и сооружений, климата и квалификации работников), то она вынуждена осуществлять массированные социальные инвестиции. В противном случае компании затрачивают минимум средств на социальные программы, и эти средства имеют в основном чисто символическое значение.

Таким образом, в настоящее время в России бремя социальных расходов очень неравномерно распределено между отраслями и ложится в основном на «тяжелые» производства.

Данный тезис позволяет по–новому взглянуть на феномен социального инвестирования в России. Например, работа на транспорте требует большого напряжения и затрат сил, в связи с чем транспортные компании вынуждены предоставлять своим работникам значительные социальные бонусы. Работа на химическом производстве является не только тяжелой, но и, как правило, вредной для здоровья, что и вынуждает химические предприятия реализовывать солидные социальные программы. И, наоборот, с точки зрения компании нет никаких особых причин для инициирования роста социальных инвестиций, к примеру, банка до уровня передовых транспортных или химических компаний. Таким образом, социальные инвестиции выступают в роли механизма компенсации того ущерба, которым чревата деятельность компании для сотрудников и населения.

Компенсационные действия компаний могут иметь две принципиально разные формы. Первая – прямая компенсация ущерба, когда дополнительные социальные затраты направлены на ликвидацию или сглаживание уже нанесенного ущерба. Пример: выделение средств на лечение и отдых работникам вредных производств. Вторая – упреждающая компенсация, когда дополнительные социальные затраты направлены на предотвращение или уменьшение возможного ущерба. Пример: выделение средств на реконструкцию вредных производств с целью сокращения уровня их вредности. Хотя рассмотренные формы компенсационной функции социальных инвестиций принципиально различаются и предполагают проведение совершенно разных стратегий развития компаний, обе они являются вынужденными в том смысле, что продиктованы складывающимися обстоятельствами и сугубо деловыми интересами, а не доброй волей предпринимателей. Учитывая же доминирование технологических факторов формирования социальных инвестиций, можно утверждать, что сами социальные инвестиции в России пока являются в большей степени вынужденными, нежели добровольными.

Указанный факт вскрывает и другую более общую особенность нынешнего этапа развития российской экономики – корпоративная социальная ответственность отечественных компаний в значительной мере является вынужденной, нежели добровольной, что в значительной степени противоречит самому духу рассматриваемого явления. Подобный парадокс означает, что социальное «самосознание» российского бизнеса формируется путем давления «снизу», нежели «сверху».

Степень напряженности социальных программ компаний разных отраслей

Показатель удельных социальных инвестиций (IL) диагностирует место каждой отрасли в экономике. Однако этот факт отражает лишь то, что сделано компаниями и ничего не говорит о том, чего им это стоило. Иными словами, каждый рубль социальных инвестиций в каждой отрасли имеет свою субъективную «цену». Такой ракурс проблемы представляется вполне естественным, так как одни компании являются высокорентабельными, а другие – балансируют на грани самоокупаемости. Для оценки степени напряженности процесса реализации социальных программ можно воспользоваться другими индексами социальных инвестиций, а именно, их отношениями в валовых продажах (IS) и балансовой прибыли (IP). Чем больше эти показатели, тем «дороже» их социальные инвестиции. Таким образом, удельный индекс социальных инвестиций (IL) является ведущим индикатором и фиксирует конечный результат, а относительные показатели социальных инвестиций к валовым продажам (IS) и балансовой прибыли (IP) выступают в качестве дополнительных индикаторов, диагностирующих финансовые проблемы, с которыми компаниям приходится сталкиваться при осуществлении своих социальных программ.

Такое понимание проблемы позволяет, в частности, сделать следующие выводы. Транспортные компании не только имеют рекордный показатель социальных инвестиций на одного работника, но и добиваются этого результата без заметных проблем в сфере внутрикорпоративных финансов. Следовательно, на транспорте имеются не только повышенные потребности в социальных инвестициях, но и возможности их обеспечения. Такой результат сильно контрастирует с картиной, наблюдаемой на предприятиях химической промышленности, которые имеют почти столь же высокий показатель удельных социальных инвестиций, как и транспортные компании, но достигают этого ценой «перенапряжения» своих финансовых активов и отвлечения их значительной части из хозяйственного оборота. На другом конце отраслевой иерархии находятся компании электроэнергетики, которые даже скромные величины социальных инвестиций обеспечивают ценой серьезного урезания своей выручки и сокращения прибылей.

Исходя из выявленной «технологической» ориентации социальных инвестиций российских компаний, можно прогнозировать, что серьезного изменения отраслевой системы ранжирования удельного индекса социальных инвестиций (IL) в ближайшие годы, скорее всего, не произойдет. Этого можно ожидать только при кардинальной перестройке всей экономики и технологическом обновлении ее производственной базы, сопровождающейся принципиальными сдвигами в уровне отраслевой рентабельности.

Рассмотренная нами игра отраслевых индикаторов социальных инвестиций в ряде случаев имеет непосредственное практическое воплощение в сфере управленческих решений. Так, в развитых странах мира имеются нормы для осуществляемых социальных инвестиций относительно уровня прибыльности фирмы. Причем нынешняя практика такова, что при диагностировании уровня социальной активности компании ниже установленной нормы, акционеры воспринимают данный факт как негативный и начинают изымать из нее свой капитал. Разумеется, данный механизм работает с учетом имеющегося разброса отраслевой рентабельности. В России подобный механизм пока не действует. В перспективе имеет смысл говорить о накоплении информационной базы об отраслевых закономерностях социального инвестирования, на основе которой впоследствии можно будет сформировать отраслевые нормы для индексов социальных инвестиций.

Структура отраслевых социальных инвестиций

Сделанный выше вывод о высокой зависимости социальных инвестиций от отраслевых технологий подтверждается структурой распределения затрат на социальные мероприятия (табл.7). Трудоемкие отрасли ориентированы в основном на «внутренние» социальные инвестиции (развитие персонала и охрана его здоровья), в то время как энерго– и материалоемкие отрасли – на «внешние» (ресурсосбережение о охрана окружающей среды). Данный факт раскрывает тезис о зависимости величины социальных инвестиций от «технологии» компании в широком смысле: «легкие» отрасли ориентированы в основном на работу с собственными сотрудниками, в то время как «тяжелые» вынуждены нести дополнительные статьи затрат, связанные с экологией и ресурсосбережением.

Так, в сфере профессиональных услуг на долю затрат на развитие персонала и охрана его здоровья приходится 94,2% осуществляемых социальных инвестиций, на транспорте – 88,5, в сервисных услугах – 79,5, в финансовом секторе – 75,9; затраты на экологию и ресурсосбережение в компаниях этих отраслей ничтожны. В материалоемких отраслях ситуация прямо противоположная: в черной и цветной металлургии, химической промышленности и электроэнергетике затраты на экологию и ресурсосбережение составляют более трети осуществляемых ими социальных инвестиций.

Довольно неожиданным, если не парадоксальным следует признать следующий момент в формировании отраслевых социальных инвестиций: достойное внимание добросовестной деловой практике уделяют только компании машиностроения и отчасти сервиса. В остальных отраслях имеет место режим жесткой экономии на затратах по развитию данного направления корпоративной социальной ответственности (табл.7). Приходится констатировать, что феномен добросовестной деловой практики в полноценном виде характерен пока лишь для компаний замыкающих отраслей – высокотехнологичных производств (машиностроение) и видов деятельности, выходящих непосредственно на потребителя (сервис).

Еще одной интересной особенностью нынешнего этапа формирования социальных инвестиций в России является то, что на развитие местных сообществ пока ориентированы только финансовый сектор и производство потребительских услуг (табл.7). Это вызвано тем, что данные компании в наибольшей степени используют различные технологии «продвижения» своего продукта на рынок, в связи с чем им приходится часто переходить к активному маркетингу и формированию благоприятной для своей деятельности социальной среды. Нечто похожее в политике активной поддержки местных сообществ просматривается в работе многоотраслевых комплексов. Это связано, как правило, с выходом данных хозяйственных структур за пределы своих технологических особенностей и необходимостью решения задачи построения «своего» рынка.

Таблица 7. Структура отраслевых социальных инвестиций по направлениям использования, %.

|

Отрасли экономики |

Развитие персонала |

Охрана здоровья |

Ресурсосбережение |

Добросовестная деловая практика |

Развитие местного сообщества |

Другое |

|

Топливный комплекс |

37,00 |

6,08 |

35,50 |

5,54 |

10,93 |

4,95 |

|

Цветная металлургия |

36,44 |

15,53 |

37,79 |

2,24 |

7,00 |

1,00 |

|

Черная металлургия |

47,37 |

7,01 |

32,07 |

1,38 |

10,50 |

1,67 |

|

Электроэнергетика |

40,67 |

9,17 |

42,06 |

1,32 |

4,95 |

1,84 |

|

Лесная и лесоперерабатывающая промышленность |

48,41 |

9,74 |

15,96 |

1,73 |

16,95 |

7,21 |

|

Машиностроение |

61,78 |

6,83 |

5,55 |

15,57 |

9,06 |

1,21 |

|

Производство потребительских товаров и услуг |

47,18 |

10,13 |

11,71 |

1,28 |

20,22 |

9,47 |

|

Химическая промышленность |

42,98 |

11,23 |

35,17 |

1,20 |

5,54 |

3,88 |

|

Профессиональные услуги |

49,08 |

45,10 |

0,60 |

5,22 |

0,00 |

0,00 |

|

Сервис |

79,06 |

0,48 |

0,00 |

9,96 |

10,50 |

0,00 |

|

Телекоммуникации |

70,00 |

10,86 |

0,46 |

1,98 |

3,14 |

13,57 |

|

Транспорт |

58,47 |

33,06 |

2,95 |

1,53 |

2,86 |

1,13 |

|

Финансовый сектор |

75,93 |

0,00 |

0,00 |

6,98 |

17,09 |

0,00 |

|

Торговля |

59,00 |

10,60 |

17,70 |

0,00 |

12,70 |

0,00 |

|

Мультиотраслевые предприятия |

31,73 |

13,82 |

18,61 |

0,93 |

20,91 |

14,00 |

По многим имеющимся косвенным признакам можно утверждать, что структура социальных инвестиций в перспективе будет меняться в сторону увеличения «внешних» направлений, так как укрепление «внутренних» направлений себя уже в значительной мере исчерпало.

Стратификация качественных признаков процесса социального инвестирования

Помимо количественной оценки процесса социального инвестирования необходим учет и качественной составляющей этого процесса. Дело в том, что масса выделяемых на социальные программы средств является лишь одной из характеристик социально ответственной деятельности компании. Количественные индексы, рассмотренные в предыдущем разделе, отвечают на вопрос, сколько инвестируется денег. Однако не меньшее значение имеет вопрос о том, как осуществляются социальные инвестиции. Например, «закачивание» компанией больших объемов социальных инвестиций может сопровождаться плохим статистическим учетом выделяемых средств, отсутствием централизованного контроля и управления процессом, нерациональной концентрацией денег на одном-двух направлениях деятельности, стихийностью и неравномерностью финансирования социальных мероприятий и т.д.

Подобное рассогласование между количественной и качественной сторонами процесса должно быть своевременно выявлено и устранено, для чего необходимо использовать дополнительные аналитико–статистические конструкции. В нашем случае измерителем степени гармоничности процесса социального инвестирования служит качественный индекс социальных инвестиций (см. Приложение).

К настоящему моменту не существует единых стандартов для оценки степени полноты и комплексности процесса осуществления затрат на социальные программы. В связи с этим для нынешнего этапа развития России целесообразно использовать следующие три группы критериев качественной оценки социальных инвестиций, базирующиеся на следующих 12 показателях:

1-ая группа – институциональное оформление социальной политики. Данная группа предполагает учет по трем позициям: наличие специального документа, в котором закреплена социальная политика компании (нормативная централизация социальной политики); наличие специального подразделения, отвечающего за реализацию социальных программ компании (организационная централизация социальной политики); наличие коллективного договора (нормативная основа социальной политики).

2-ая группа – система учета социальных мероприятий. Данная группа предполагает учет по четырем позициям: наличие ежегодных финансовых отчетов в соответствии с международными стандартами (унификация и стандартизация финансовой информации); внедрение международных стандартов отчетности о социальных инвестициях (информационная основа социальной политики); осуществление оценки эффективности осуществляемых социальных инвестиций (обеспечение обратной связи между инвестором и социальными инвестициями); наличие примеров социальных программ (информирование общественности в целях передачи позитивного опыта, саморекламы и продвижения репутации и имиджа компании).

3-ая группа – комплексность осуществляемых социальных инвестиций. Данная группа предполагает учет по пяти направлениям затрат: на развитие персонала компании; на охрану здоровья и труда персонала; на природоохранную деятельность и ресурсосбережение; на поддержание добросовестной деловой практики; на развитие местного сообщества. На основе указанных направлений 3–ей группы формулируется критерий максимального разнообразия социальной политики предприятий, так как концентрация социальных инвестиций на 1–2 направлениях ведет к диспропорциям в развитии всей социально–экономической системы.

«Сжатие» информации о наличии или отсутствии каждого из 12-ти признаков в единый интегральный показатель обеспечивается качественным индексом социальных инвестиций (IK).

Степень полноты и комплексности процесса социального инвестирования

Проведенные расчеты позволяют диагностировать величину качественного индекса социальных инвестиций (IK) – 72,1%. Учитывая, что максимальная величина данного индекса равна 100%, полученная цифра дает основание для следующего вывода: в настоящее время российские компании осуществляют свои социальные программы на основе комплексной стратегии, основанной на всестороннем учете основных организационных элементов инвестиционного процесса. Таким образом, количественные параметры процесса социального инвестирования в значительной мере подкрепляются соответствующими качественными характеристиками. Данный факт является принципиальным, так как показывает, что разрыв между количественными и качественными параметрами социальных инвестиций отечественного бизнеса, характерный для начального этапа их формирования, уже преодолен.

Для выяснения того, что же остается основным «камнем преткновения» в рассматриваемой области, был рассчитан групповой качественный индекс социальных инвестиций (IK(j)) (табл.8).

Таблица 8. Качественный индекс социальных инвестиций в 2003 г., %.

|

Разновидности качественного индекса социальных инвестиций |

2003 |

|

Индекс институциональной базы (1–ая группа) |

87,15 |

|

Индекс учетно-аналитической базы (2–ая группа) |

51,56 |

|

Индекс комплексности процесса (3–я группа) |

79,59 |

|

Интегральный качественный индекс социальных инвестиций |

72,14 |

Анализ показывает, что наиболее благополучной была группа институциональных признаков. На втором месте оказалась группа признаков, характеризующих комплексность процесса, на третьем – группа учетно–аналитических признаков. Такой результат представляется закономерным. Действительно, институциональные признаки учитывают в основном факт публичного декларирования принципов и целей социальной политики компаний и не удивительно, что их провозглашение является первым шагом в деле построения полноценной системы реализации социальных инвестиций. Значительно сложнее обеспечить комплексность провозглашенной социальной политики, что и определяет второе место группы признаков, характеризующих соответствующий момент работы компаний. И, наконец, последним и наиболее сложным этапом процесса социального инвестирования является учет и контроль осуществляемых мероприятий, чем и определяется последнее место группы учетно-статистических признаков.

Проведенное взаимное сопоставление качественных индексов социальных инвестиций (IK(j)) позволяет на полном основании утверждать, что в настоящее время имеется определенное рассогласование между декларативной и организационной сторонами процесса социального инвестирования российских компаний. При относительной институциональной готовности бизнеса к проведению социальных программ их практическая реализация пока имеет относительно низкую эффективность. Соответственно в дальнейшем необходимо концентрировать усилия на обеспечении процесса сближения желаемого и действительного.

Более подробное рассмотрение каждого качественного признака позволяет выявить конкретные «узкие места» в работе компаний по реализации социальных мероприятий. Главным из них следует признать отсутствие у многих компаний собственной базы данных о позитивном опыте (примерах), накопленном в процессе осуществления социальных инвестиций (табл.9). Однако «провисание» данного качественного признака позволяет вскрыть не только факт слабого информационного обеспечения процесса реализации социальных мероприятий, но и отсутствие у большинства компаний зримых успехов в данной области, отсутствие таких успехов, которые они могли бы включить в собственный актив.

Таблица 9. Качественный индекс социальных инвестиций по отдельным признакам, %.

| Качественный индекс признака |

Значение индекса |

|

Документальная форма закрепления социальной политики |

94,79 |

|

Наличие подразделений, отвечающих за реализацию социальных программ |

87,50 |

|

Наличие коллективного договора |

79,17 |

|

Наличие примеров социальных программ |

19,79 |

|

Наличие финансовых отчетов по международным стандартам |

50,00 |

|

Осуществление оценки эффективности социальных программ |

80,21 |

|

Внедрение международных стандартов отчетности о социальных инвестициях |

56,25 |

|

Наличие затрат на развитие персонала |

91,67 |

|

Наличие затрат на охрану здоровья |

85,42 |

|

Наличие затрат на ресурсосбережение |

66,67 |

|

Наличие затрат на добросовестную деловую практику |

71,88 |

|

Наличие затрат на развитие местных сообществ |

82,29 |

На основе сказанного, можно предположить, что в ближайшие годы величина качественного индекса социальных инвестиций (IK) будет возрастать, и это будет происходить в основном за счет группы учетно-статистических признаков.

Ожидаемая реструктуризация социальных инвестиций

Нарисованная в предыдущих разделах картина в сфере социальных инвестиций формируется под воздействием огромного числа факторов, включая даже моду в виде действующих социальных императивов в сфере благотворительности, экологии и пр. Как же видят компании свои дальнейшие действия в социальной сфере? Что они планируют на следующий год в части социальных инвестиций?

Проведенное Ассоциацией менеджеров России анкетирование предполагало получение от российских компаний их собственных прогнозов на следующий год в отношении объема и структуры социальных инвестиций. Обработка полученных статистических данных за 2003–2004 гг. позволила рассчитать ожидаемый прирост величины социальных инвестиций российского бизнеса – 10,0%.

Данная цифра имеет важное диагностическое значение, так как выступает в качестве своего рода социального фьючерса и аккумулирует в себе представления компаний как о макроэкономических перспективах страны, так и о своих собственных рыночных успехах, включая социальную составляющую их бизнеса. Отсюда вытекает, что высокий ожидаемый индекс роста социальных инвестиций свидетельствует об оптимизме российских компаний в отношении их будущего, так как в противном случае, при ухудшении их экономических показателей, соответствующим образом сокращаются и расходы на социальные программы.

Не менее важным вопросом является возможное изменение качественного состава социальных инвестиций. Проведенные расчеты в отношении сложившейся структуры социальных инвестиций по направлениям и возможных сдвигов в ней позволяет сделать несколько интересных выводов [6].

Таблица 10. Структура социальных инвестиций российского бизнеса в 2003-2004 гг., %

|

Направления социальных программ |

2003 |

2004 |

|

Развитие персонала |

44,8 |

43,5 |

|

Охрана здоровья и труда персонала |

9,4 |

7,2 |

|

Природоохранная деятельность и ресурсосбережение |

28,2 |

29,1 |

|

Добросовестная деловая практика |

5,0 |

4,7 |

|

Развитие местного сообщества |

9,5 |

11,4 |

|

Другое |

3,1 |

4,1 |

Во-первых, затраты на поддержание добросовестной деловой практики, которая в глазах общественности выступает своеобразным символом социальной ответственности бизнеса [5, с.37–41], в иерархии интересов самих бизнесменов занимает последнее место. Более того, данный парадокс со временем имеет тенденцию к усугублению (см. табл.10). Таким образом, можно говорить о наличии существенных различий в ценностных установках бизнеса и общества.

Во-вторых, в настоящее время «внутренние» интересы компаний доминируют над «внешними» с незначительной тенденцией усиления «внешних» факторов. К числу «внутренних» направлений социальных программ компании относятся затраты на развитие персонала, охрану его здоровья и труда, к числу «внешних» – природоохранная деятельность (направлена на природное окружение компании), добросовестная деловая практика (взаимодействие с представителями внешнего мира) и развитие местного сообщества (социальное окружение компании). В 2003 г. соотношение «внутренних» и «внешних» факторов в процентном выражении совокупных социальных инвестиций составляло 54,2/42,7. В 2004 прогнозируется следующее изменение пропорций в пользу «внешних» факторов: 50,7/45,2.

В-третьих, намечается явный сдвиг инвестиционной «моды» в пользу затрат на развитие местного сообщества (табл.10). Это означает, что интересы бизнеса все больше переносятся с «собственного» социума в лице персонала компании на внешнее социальное окружение. Фактически уже сейчас можно диагностировать центробежные силы в трансформации социальных интересов российского бизнеса, когда компании стараются выйти за пределы своих производственных рамок. Не исключено, что данная тенденция может перерасти в долгосрочную линию развития феномена социальных инвестиций в России.

Факторы, влияющие на социальную активность компаний

Самостоятельного рассмотрения заслуживают опасения и надежды российских компаний на ближайшую перспективу. В связи с этим одним из аспектов проведенного анкетирования являлось выяснение того, какие факторы будут способствовать или наоборот затруднять эффективную реализацию социальных программ компаний в ближайшие 1–2 года. Результаты опроса приведены в табл.11.

Таблица 11. Структура распределения компаний при оценке влияния факторов формирования социальных инвестиций, %.

|

Факторы формирования социальных инвестиций |

Способствует |

Затрудняет |

Никак не влияет |

|

Законодательная среда |

40,51 |

55,70 |

3,80 |

|

Выполнение государством своих социальных функций и обязательств |

57,50 |

25,00 |

17,50 |

|

Общественное мнение о социальной роли бизнеса |

70,51 |

6,41 |

23,08 |

|

Наличие методик и квалифицированных кадров для реализации корпоративных социальных программ |

86,25 |

1,25 |

12,50 |

|

Развитость некоммерческих и неправительственных организаций |

44,16 |

7,79 |

48,05 |

Рассмотрение полученных количественных оценок табл.11 позволяет уяснить основную опасность для социальных бизнес-программ – неоднозначность законодательной деятельности государства. Как правило, ряд нормативно-правовых новшеств облегчает проведение эффективных социальных мероприятий, в то время как другие новшества – осложняют. В настоящее время предприниматели сильно расходятся во мнении, чего следует ожидать от государства в дальнейшем. Однако в целом перевес на стороне тех, кто сомневается в позитивном воздействии нормативно-правовой инициативы властей (отрицательное сальдо между «оптимистами» и «пессимистами» в соответствующей графе табл.11 составляет 15% всех опрошенных). Выявленный факт низкого доверия бизнеса к государству должен быть адресован, прежде всего, органам законодательной и исполнительной власти, которые ответственны за принимаемые нормативно-правовые инновации. Необходим более взвешенный подход со стороны властей при разработке новых нормативно–правовых документов, так как в противном случае будет страдать не только отечественный бизнес, но и разнообразные социальные группы населения.

Между тем доверие к государству со стороны компаний все–таки растет, что выражается в том, что больше половины всех респондентов в ближайшие годы ждет от него более ответственного выполнения своих социальных обязательств (положительное сальдо между «оптимистами» и «пессимистами» составляет 32,5% всех опрошенных).

Большие надежды российские компании возлагают на положительные изменения общественного мнения в отношении социальной роли бизнеса. В данном случае положительное сальдо между «оптимистами» и «пессимистами» составляет 64,1% всех опрошенных, что позволяет по-новому взглянуть на процессы в сфере информирования населения и на происходящие сдвиги в традиционном мнении, согласно которому социальные программы отечественного бизнеса носят чисто рекламный характер.

Однако наибольшие надежды в отношении развития процесса социального инвестирования компании возлагают на самих себя. Это проявляется в ускоренной разработке методического обеспечения и квалифицированных кадров для реализации корпоративных социальных программ. Именно этот факт лежит в основе безальтернативного доминирования «оптимистов» над «пессимистами» по данному фактору реализации социальных мероприятий (разрыв составляет 85,0% опрошенных).

От постепенного совершенствования системы неправительственных и некоммерческих организаций российские компании хотя и ждут определенных положительных результатов, но почти половина всех респондентов полагает, что этот фактор в значительной мере нейтрален к проводимым отечественным бизнесом социальным программам (табл.11). По-видимому, подобное совершенствование институциональной среды не сможет оказать по-настоящему заметного влияния на объемы и структуру социальных программ российского бизнеса.

Литература

[1] Романова О.А., Ткаченко И.Н. Социальная ответственность корпораций: опыт территориального исследования// «Экономическая наука современной России», №2, 2001.

[2] Muirhead S.A. Corporate Contributions in 2002. The Conference Board. 2003. Research report R–1343–03–RR.

[3] Доклад о социальных инвестициях в России за 2004 год. М.: Ассоциация менеджеров. 2004.

[4] Лапин В.И. Инновационные стратегии промышленных предприятий в современной России. М.: МФЮА. 2003.

[5] Корпоративная социальная ответственность: общественные ожидания./ Под ред.: С.Е.Литовченко, М.И.Корсакова. М.: Ассоциация менеджеров.2003.

ПРИЛОЖЕНИЕ

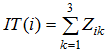

I. Методика оценки индекса информационной открытости социальной политики. При анкетировании компаний учитываются как качественные, так и количественные показатели. Основными количественными показателями являются объем продаж, прибылей и социальных инвестиций компаний. При этом для каждого показателя возможны три варианта ответа: точное количественное значение, интервальное значение и отсутствие каких-либо сведений. В соответствии с принятой методологией используется следующая система баллов Zik для каждой i–ой компании: при точном количественном значении k–ого показателя ему присваивается балл Zik=1; если k–ый показатель имеет интервальную оценку, то Zik=0,7; если k–ый показатель вообще не определен, то Zik=0. Данная система баллов предусматривает такую систему оценки, при которой указание интервальных значений трех показателей является более предпочтительным, чем указание точных значений для двух показателей и отсутствие каких-либо данных о третьем показателе. [7]

На основе указанной системы баллов строятся общий и частный показатели информационной открытости социальной политики:

– индекс информационной открытости i-ой компании IT(i) показывает готовность компании сообщать количественные параметры своих социальных программ (единица измерения – баллы) и рассчитывается следующим образом:

(1)

(1)

где Zik – балльный коэффициент k-ого показателя i–ой компании.

Частный индекс информационной открытости IT(i) пронормирован и может принимать значения от 0 до 3.

На основе индекса информационной открытости i–ой компании IT(i) все компании-респонденты распределяются на 3 группы в соответствии со следующим алгоритмом:

1 группа состоит из образцовых предприятий, для которых все показатели точно определены: IT(i)=3;

2 группа состоит из предприятий, дающих лишь ориентировочную оценку своих финансовых показателей: 2,1≤IT(i)≤3;

3 группа состоит из предприятий, в значительной мере утаивающих точные значения некоторых финансовых показателей: IT(i)<2,1.

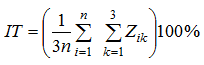

– общий индекс информационной открытости IT показывает готовность отечественных компаний сообщать количественные параметры своих социальных программ (единица измерения – проценты) и рассчитывается следующим образом:

(2)

(2)

Общий индекс информационной открытости IT пронормирован и может принимать значения от 0 до 100%.

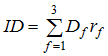

Для анализа степени прогрессивности распределения компаний по трем группам используется индекс оптимальности структуры компаний ID, который вычисляется по следующей формуле:

(3)

(3)

где Df – доля f-ой группы компаний в общем числе компаний-респондентов (в процентах); rf – балл, присваиваемый f–ой группы компаний. В прикладных расчетах используется следующая система баллов: компании 1–ой группы – 1,00, 2–ой группы – 0,67, 3–ей группы – 0,33.

Индекс оптимальности структуры компаний ID пронормирован и может принимать значения от 33 до 100%.

II. Методика оценки количественного индекса социальных инвестиций. Специфика информационного обеспечения в России процесса мониторинга корпоративной социальной ответственности предполагает частичную корректировку существующей стандартной методики, получившей международное распространение.

В представленном исследовании используются 4 разновидности количественного индекса социальных инвестиций – два абсолютных и два относительных индекса:

– абсолютное значение социальных инвестиций IA, представляющее сумму всех затрат обследованных российских компаний на социальные цели (единица измерения – рубли);

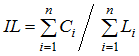

– индекс удельных социальных инвестиций IL, представляющий собой величину социальных инвестиций обследованных российских компаний, приходящуюся на 1 работника (единица измерения – рубли). Формула данного индекса имеет вид:

(4)

(4)

где Ci – объем социальных инвестиций i–ой компании (включая добровольные и обязательные затраты на социальные программы); Li – среднесписочная численность работников i–ой компании; n – число компаний, участвующих в обследовании.

При необходимости проведения межвременных сравнений индексы IA и IL могут дефлироваться путем домножения на соответствующие коэффициенты роста цен; в случае межстрановых сравнений указанные индексы могут переоцениваться в других видах валют путем домножения либо на валютный курс, либо на паритет покупательной способности;

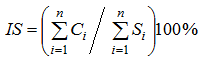

– отношение (доля) социальных инвестиций обследованных российских компаний к суммарному объему их продаж IS (единица измерения – проценты). Формула данного индекса имеет вид:

(5)

(5)

где Ci – объем социальных инвестиций i-ой компании; Si – валовой объем продаж i-ой компании;

– отношение (доля) социальных инвестиций обследованных российских компаний к суммарному объему их прибылей (до налогообложения) IP (единица измерения – проценты). Данный индекс определяется по формуле, аналогичной (5).

Все четыре разновидности количественного индекса социальных инвестиций не являются нормируемыми и могут принимать любые положительные значения. Чем больше величина индекса, тем выше социальная активность компании.

Специфика российской методики оценки всех разновидностей индекса социальных инвестиций заключается в том, что финансовые показатели деятельности российских компаний (объемы социальных инвестиций, прибыли и продаж) в большинстве случаев не могут получить в процессе социологического анкетирования точной количественной оценки. В связи с этим российская методика индекса социальных инвестиций опирается на интервальные значения финансовых показателей, когда компании-респонденты указывают лишь нижний и верхний интервалы соответствующих показателей. В связи с этим для перехода от интервальных значений финансовых индикаторов к точечным в методике используется дополнительная процедура усреднения, в соответствии с которой искомое значение лежит посредине идентифицированного интервала. Для показателя объема продаж соответствующая формула имеет вид:

(6)

(6)

где Simin и Simax – верхний и нижний интервалы объема продаж i–ой компании. В идеале фактические показатели компаний не должны выходить за пределы Simin и Simax.

Применение формулы (6) приводит к определенным погрешностям при вычислении индекса социальных инвестиций, однако на современном этапе более точные измерения данного явления в России невозможны. В дальнейшем рост информационной открытости российских компаний позволит отказаться от процедуры (6) и российская методика оценки индекса социальных инвестиций будет в большей степени отвечать международным информационно-методическим стандартам.

III. Методика оценки качественного индекса социальных инвестиций. В отличие от количественного индекса социальных инвестиций, который дает картину масштаба явления, качественный индекс социальных инвестиций призван оценить степень комплексности и полноты такого явления, как корпоративная социальная ответственность. Идея данного индекса состоит в учете факта наличия (или отсутствия) позитивных параметров у компании–респондента. В связи с этим различают частные и общий качественные индексы социальных инвестиций:

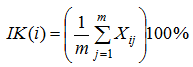

– качественный индекс социальных инвестиций для i–ой компании IK(i) показывает уровень комплексности социальной деятельности компании (единица измерения – проценты) и рассчитывается следующим образом:

(7)

(7)

где Xij – булева переменная, принимающая значение 1, если j–ый признак присутствует у i–ой компании, и 0, если этот признак отсутствует; m – число признаков, по которым оценивается социальная деятельность компаний. В идеале набор признаков должен быть составлен таким образом, чтобы каждый из них был «сквозным», то есть важным для каждой компании.

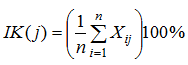

– качественный индекс социальных инвестиций для j–ого признака IK(j) степень присутствия данного качественного признака в статистической выборке компаний-респондентов (единица измерения – проценты) и рассчитывается следующим образом:

(8)

(8)

где n – число компаний, участвующих в обследовании.

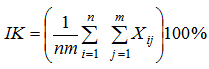

– общий качественный индекс социальных инвестиций IK показывает уровень комплексности социальной деятельности обследуемой совокупности компаний (единица измерения – проценты) и рассчитывается следующим образом:

(9)

(9)

Все три разновидности качественного индекса социальных инвестиций пронормированы и могут принимать значения от 0 до 100%. Чем больше значение индекса, тем более комплексно осуществляется социальная политика компаний. Сравнение индексов IK(i) для разных компаний позволяет определить лидеров и аутсайдеров по показателю комплексности организации процесса социального инвестирования. Сравнение индексов для разных признаков позволяет выявить соответствующие «узкие места», то есть те признаки, которые представляют для компаний наибольшую проблему.

[1] Данная статья основана на собственных расчетах автора по данным опроса, проведенного Ассоциацией менеджеров России (АМР) при финансовой поддержке Программы развития Организации объединенных наций (ПРООН). Статья отражает позицию автора и может не совпадать с позицией АМР и ПРООН.

[2] Здесь и далее такие понятия, как показатель, измеритель, индикатор и индекс используются в качестве синонимов. Диалектика данных понятий не имеет значения для последующего изложения содержательных выводов и положений.

[3] При расчете конкретных экономических индикаторов данная выборка, как правило, несколько уменьшалась из-за отсутствия у некоторых компаний необходимой информации.

[4] Не следует путать два типа компаний с государственным участием: компании, ориентированные на собственно бизнес и получение прибыли, и компании, обремененные социальными обязательствами. В статистической выборке присутствовал в основном первый тип компаний.

[5] При сравнении доли социальных инвестиций в балансовой прибыли показатель финансового сектора отбрасывался, так как здесь имеется определенная специфика учета, не позволяющая проводить корректные сопоставления с другими отраслями.

[6] При осуществлении расчетов структуры социальных инвестиций использовались урезанные статистические выборки из-за отсутствия у некоторых компаний необходимой информации. При проведении расчетов за 2003 г. из выборки выпали 9 компаний, за 2004 г. – 18.

[7] Для иллюстрации работы предложенной системы шкалирования показателя Zik рассмотрим следующий пример. Пусть одна фирма по двум из трех финансовых показателей сообщает точные значения, а по третьему – не сообщает ничего. Пусть вторая фирма по всем трем показателям сообщает интервальные значения. Тогда сравнение индивидуальных индексов информационной открытости двух компаний в соответствии с принятой системой коэффициентов Zik выглядит следующим образом: 1+1+0=2<0,7+0,7+0,7=2,1. Коэффициенты Zik выбраны таким образом, чтобы преимущество второй фирмы перед первой было минимальным.

Официальная ссылка на статью:

Балацкий Е.В. Социальные инвестиции компаний: закономерности и парадоксы// «Экономист», №1, 2005. С. 64–80.