Введение

Явление инфляции чрезвычайно многообразно. Пожалуй, не будет преувеличением сказать, что наиболее важна и интересна экономическая проблема влияния инфляции и налогов на экономический рост. И хотя безынфляционное развитие экономики невозможно в современных хозяйствах (в практическом плане об этом свидетельствует национальная статистика почти всех государств мира; один из вариантов теоретического доказательства этого факта дан в [1]), все-таки инфляция одновременно является и серьезным тормозом для естественного расширения производственной активности экономической системы. Можно говорить о различных проявлениях "тормозящего" эффекта инфляции в отношении экономического роста. Так, например, для ресурсоемких производств с высокой эластичностью издержек по выпуску (больше единицы) повышение цен выступает в качестве фактора, ведущего к падению нормы прибыли и сворачиванию экономической деятельности предприятий [1, 2]. Сильное отрицательное воздействие на развитие экономики оказывает специфическая организация бюджетного процесса, и прежде всего эффект Оливера–Танци [3]. Имеются и другие примеры.

Характерно, что в условиях инфляции связующим звеном между динамикой цен и объемом производства являются налоги, которые всегда принимают форму инфляционных. Иными словами, инфляционные налоги представляют собой своеобразный трансмиссионный механизм в экономической цепочке "инфляция – экономический рост". В данной работе будет показано, как инфляция посредством этих налогов "разъедает" финансовые средства предприятий, тем самым содействуя экономическому коллапсу. Каждый из названных инфляционных тормозов ставит свои количественные барьеры на пути расширения деловой активности. Так, например, проведенные автором расчеты для российской экономики свидетельствуют о том, что эффект Оливера–Танци позволяет осуществляться 3%-ному годовому экономическому росту в условиях стабилизации относительного уровня бюджетного дефицита примерно при 10%-ном ежемесячном уровне инфляции. В связи с этим интересно знать "разрешающую" способность инфляционных налогов. Понятно, что для конкретной экономической ситуации активным, т.е. лимитирующим экономический рост, оказывается, как правило, один из существующих инфляционных тормозов, который продуцирует наиболее низкий предельно допустимый темп инфляции. Количественная оценка и сравнение пороговых значений инфляции в разрезе различных тормозов позволяют идентифицировать основные группы факторов, провоцирующих рецессионные тенденции в экономике. В последующих разделах статьи будет показано, как инфляционные сдвиги могут "наталкиваться" на естественные пределы оборачиваемости капитала предприятий, вызывая тем самым перманентное "обнищание" экономических агентов.

Разновидности инфляционных налогов

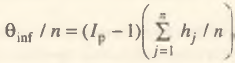

В настоящее время наряду с традиционным пониманием инфляционного налога существует ряд его разновидностей, что создает терминологические коллизии. Согласно ортодоксальной экономической теории, под инфляционным налогом θinf понимают следующую макроэкономическую величину: θinf=(Iр–1)U, где IP – индекс роста цен (уровень инфляции); U – величина базовых денег в экономике (денежная база) [4]. Содержательно θinf показывает потери богатства экономических субъектов в результате обесценения денег. Наряду с номинальным инфляционным налогом θinf большую роль играет реальный инфляционный налог θinf/P, где Р – средний уровень цен [4].

Помимо макроэкономической формы инфляционного налога в ряде случаев используются его микроэкономические аналоги. Так, например, в [5] инфляционный налог, который выплачивает предприятие, определяется как θinf=(IР–1)h, где h – финансовые авуары фирмы. В [5] используется также усредненный инфляционный налог на предприятие:

где j – номер фирмы; n – их общее число.

В [6] макроэкономическая величина инфляционного налога рассчитывается по "развернутой" формуле θinf=N(Ip–1)+S(Ip–1–r), где N – наличность; S – депозиты; r – процентная ставка по депозитам. Такое понимание инфляционного дохода учитывает суммарную девальвацию средств предприятий и домохозяйств.

Сам термин "инфляционный налог" в своей изначальной трактовке, вообще говоря, не имеет никакого отношения к налогам как таковым (и тем более к величине налоговых ставок). Данное понятие базируется на понимании того, что любая нехватка бюджетных средств может покрываться за счет денежной эмиссии, приводящей к девальвации доходов экономических агентов. Иными словами, в основе феномена инфляционного налога лежит возможность "запуска" инфляции в качестве финансового субститута налоговых поступлений.

В [7] в понятие инфляционного налога вкладывается совершенно иной смысл. Автором [7] анализируется ситуация, когда рост цен приводит к инфляционному увеличению прибыли, подлежащей налогообложению. В данном случае под инфляционным налогом понимается величина налоговых отчислений с инфляционной части прибыли предприятий (более подробно об этом см. ниже). Следовательно, в условиях роста стоимости производственных издержек возникает ситуация, когда налогом облагается та часть средств, которая при отсутствии инфляции должна была бы быть отнесена к затратам. Ясно, что при таком понимании инфляционный налог непосредственно связан с величинами налоговых ставок. Безусловно, налоговые платежи предприятий, образующиеся в результате инфляции, правомерно называть инфляционным налогом, что, на наш взгляд, этимологически даже более удачно по сравнению с его традиционным толкованием. Инфляционный налог такого рода в хозяйственной практике имеет огромное значение, так как ведет к чисто инфляционному "разъеданию" оборотных средств предприятий; последние восполняются, как правило, за счет чистой прибыли. При этом чем значительней производственный цикл предприятия, тем больше и инфляционный налог. Указанный эффект особенно сильно бьет по объектам инвестиционной сферы с длительным периодом оборота капитала.

Сказанное свидетельствует о том, что в настоящее время инфляционный налог трактуется по-разному и в общем случае должен восприниматься в максимально широком понимании. В данной работе будет использоваться интерпретация, развитая в [7].

Техника финансовых расчетов и инфляционная эрозия оборотных средств предприятий

Проблема инфляционных налогов для юридических лиц порождается действующей системой бухгалтерского учета. В соответствии с последней налогом облагается каждая экономическая операция (как правило, разница между выручкой и затратами для любой экономической сделки). Жесткая привязка налогов к стоимостной оценке экономических операций обеспечивается системой корреспондирующих бухгалтерских счетов доходов и расходов. Если между моментами осуществления затрат и получения финансовых результатов имеется временной разрыв (на практике он встречается всегда), то в условиях инфляции данный факт ведет к искусственному завышению рентабельности каждой экономической операции за счет инфляционного роста расходов, который при налогообложении не учитывается. Указанный временной разрыв представляет собой цикл реализации экономической операции. В общем случае этот цикл складывается из двух фаз экономической жизни предприятия: технологического цикла, в течение которого затраты "перерабатываются" в результаты (данная фаза имеет огромное значение для реальных дискретных производств, задействованных на выпуске готового продукта) и торгово–реализационного цикла, на протяжении которого готовый продукт реализуется и полностью оплачивается потребителем (эта фаза особенно актуальна для торговых дилеров). Разумеется, все сказанное справедливо и для фирм непроизводственной сферы, занятых оказанием услуг.

В зависимости от особенностей фирмы для нее имеет различное значение каждая фаза реализационного цикла. Для техноемких производственных объектов, как правило, более существен производственный цикл; для торговых организаций основную проблему составляет сбыт продукции и, следовательно, ключевую роль играет скорость продажи товаров. Здесь и далее производственно–торговый цикл (иначе – цикл реализации) будет пониматься именно в таком расширенном "двухфазном" значении. Очевидно, что рассматриваемый нами реализационный цикл относится к краткосрочным в отличие от инвестиционных, которые связаны с оборотом основного капитала.

Таким образом, хотя система первичного бухгалтерского учета и не оперирует понятием производственно–торгового цикла как таковым, она все же имеет с ним постоянную и непосредственную связь [1]. Благодаря изъятию части финансовых средств из-за эффекта инфляции, предприятие постоянно недополучает средства для восстановления подорожавших оборотных фондов. Проблема усугубляется необходимостью резервирования денежных сумм на время реализации цикла для девальвирующейся заработной платы. Возникающую оперативную нехватку текущих средств относительно прошлого периода предприятие вынуждено восполнять из чистой прибыли, что при заметной инфляции сильно "подтачивает" его жизнеспособность. Уменьшение последней проявляется в сокращении возможностей предприятия к дальнейшему расширению производства и обновлению основного капитала из-за инфляционной эрозии его чистой прибыли. Понятно, что при слишком высокой инфляции может наступить момент, когда фирма будет уже не в состоянии не только расширять свою деятельность, но и поддерживать ее на прежнем уровне. В такой точке начинается экономический коллапс производственного объекта. Если подобных предприятий в стране оказывается достаточно много, то коллапс охватывает всю экономическую систему. Данный механизм является чрезвычайно важным и свидетельствует о том, как микроэкономические проблемы отдельных фирм могут "переливаться" в традиционную макропроблему экономического роста.

Следует отметить универсальность эффекта инфляционных налогов – он имеет место во всех странах мира с любым типом государственного устройства; общая схема их образования может различаться лишь некоторыми техническими деталями. Так, например, в настоящее время в России используются три схемы бухгалтерского учета материалов (запасов товарно-материальных ценностей): FIFO (first-in, first-out) – первым пришел, первым ушел; LIFO (last-in, first-out) – последним пришел, первым ушел; учет по средневзвешенным ценам. Наибольшее распространение получила третья система, однако, ни одна из этих систем не блокирует появление инфляционных налогов. В зависимости от специфики экономического объекта какая-то одна система, как правило, более выгодна, но эта выгода – относительная.

Решаемая в данной статье задача о влиянии инфляционных налогов на темпы экономического роста, несмотря на свою математическую простоту, весьма плодотворна, поскольку имеет широкий спектр прикладных и теоретических следствий, что особенно важно для развития макроэкономического оценивания. В частности, в [7] анализируются искажения номинальных оценок эффективности функционирования предприятий и отраслей России под воздействием инфляции. Там же показана актуальность многих порождаемых ею методических проблем.

Базовая модель. Роль производственно-торгового цикла

В основу предлагаемого модельного анализа положена методология, развитая в [9]. Своеобразием же конкретных экономико–математических построений является учет распределения выручки предприятия по различным статьям доходов и расходов. При этом в отличие от традиционной схемы, используемой в [9–11] и предполагающей временную синхронизацию результатов и затрат фирмы, нами будет учитываться эффект производственных и торговых лагов, что в условиях высокой инфляции имеет принципиальное значение.

Смысл моделируемой ситуации состоит в следующем. Полученная предприятием чистая прибыль (после уплаты всех налогов) идет на поддержание и расширение производства путем восстановления оборотных средств и фонда заработной платы. Конечная цель анализа – получение четкой функциональной зависимости между индексом роста производства, темпом инфляции, уровнем действующих налогов и длительностью производственного цикла предприятия. Предполагается, что искомая зависимость позволит проводить расчеты одной из четырех указанных переменных при заданных остальных трех.

Пусть α – налог на балансовую прибыль предприятия; β – налог на добавленную стоимость; γ – налоги и социальные начисления на заработную плату; α, β и γ стабильны во времени и в модели выступают в качестве фискальных параметров; хt – объем произведенной и реализованной продукции в натуральном выражении; рt – средняя цена продукции, выпускаемой предприятием; уt – объем текущих затрат фирмы (оборотные средства) в натуральном выражении; сt – средняя цена оборотных средств; Lt – численность персонала фирмы; wt – средняя заработная плата работников предприятия; t – время (месяц);  – длительность цикла производства и реализации продукции предприятия. Тогда по аналогии с [11] чистая прибыль фирмы πt+

– длительность цикла производства и реализации продукции предприятия. Тогда по аналогии с [11] чистая прибыль фирмы πt+.png) в момент t +

в момент t + .png) равна

равна

(1)

(1)

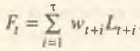

где Ft – фонд оплаты труда за период t + .png) , т.е. Ft – кумулятивная величина, определяемая как

, т.е. Ft – кумулятивная величина, определяемая как

(2)

(2)

Обладая прибылью πt+.png) , предприятие в момент t +

, предприятие в момент t + .png) повторяет производственный цикл, восполняя и расширяя оборотные фонды и фонд оплаты труда в соответствии со складывающейся к данному времени структурой финансовых затрат, т.е.

повторяет производственный цикл, восполняя и расширяя оборотные фонды и фонд оплаты труда в соответствии со складывающейся к данному времени структурой финансовых затрат, т.е.

(3)

(3)

.png) (4)

(4)

где λt+.png) – коэффициент распределения прибыли между материальными затратами и расходами на рабочую силу на момент времени t +

– коэффициент распределения прибыли между материальными затратами и расходами на рабочую силу на момент времени t + .png) .

.

По сути (1)–(4) и представляют собой искомую микроэкономическую модель, которая позволяет вывести общую формулу для проведения вариантных макрорасчетов.

Введем в рассмотрение следующие среднемесячные индексы роста: заработной платы – Iw=wt+1/wt; численности персонала фирмы – IN=Lt+1Lt; цен на сырье и материалы (оборотные средства) – IC =сt+1/сt; объема оборотных средств – IY=yt+1/уt, объема производства – IХ=хt+1/хt; цен на готовую продукцию и услуги фирмы – Iр=рt+1/р; материалоотдачи, являющейся величиной, обратной материалоемкости производства, IR; производительности труда – IL; все индексы одинаковы для любых t, т.е. предполагаются стабильными во времени. Исходя из последнего предположения, имеем  , что позволяет записать левую часть (3) в виде

, что позволяет записать левую часть (3) в виде

(5)

(5)

Величины фонда оплаты труда в (4) с учетом IN=IX/IL и введенных обозначений примут вид [2]

(6)

(6)

(7)

(7)

Введем следующие структурные показатели, более операциональные для последующих макрорасчетов: ζ=wtLt/ptxt – доля затрат на заработную плату в общей массе выручки предприятий (зарплатоемкость); σ=сtуt/рtxt – удельный вес материальных затрат в общем объеме выручки фирмы (материалоемкость в стоимостном выражении). Тогда, при использовании обозначений А=(1–α)(1+γ), В=(1–α)(1–β), Н=IWIX/IL–1 и G=ICIX/IR–1 соотношения (1)–(4) редуцируются к уравнению

(8)

(8)

Выведенное уравнение (8) является искомым и фиксирует жесткую функциональную связь между производственными стратегиями предприятий, выражающимися в конкретных темпах роста производства, и уровнем инфляции издержек. При этом активную роль в формировании экономической политики фирмы играет цикл реализации .png) , который связан со всеми остальными переменными нелинейным образом.

, который связан со всеми остальными переменными нелинейным образом.

Несмотря на то, что уравнение (8) выведено на основании микроэкономических соображений, оно вполне позволяет проводить макроэкономические расчеты. В этом случае необходимы данные о структурной инфляции в экономике, т.е. индексы IР, IС и Iw; для более грубых расчетов можно полагать IP=IС=Iw. Налоговые параметры закреплены законодательно; определенное усреднение предполагает лишь коэффициент γ как сумму различных начислений. Параметры ζ и σ могут определяться и для всей экономики в целом, и для отдельных отраслей народного хозяйства по данным третьего квадранта отчетных межотраслевых балансов. Причем полученные таким образом среднегодовые оценки можно считать достаточно репрезентативными и эффективно использовать в расчетах в качестве среднемесячных характеристик ζ и σ.

Имея указанные исходные данные, с помощью (8), применяя различные численные методы, нетрудно оценить предельно допустимый реализационный цикл, позволяющий выйти на экзогенную траекторию экономического роста IX . Полученные результаты можно сравнить с фактическими значениями .png) и тем самым выяснить инфляционные резервы как всей экономики, так и ее отдельных отраслей и производственных объектов. Наибольший интерес в связи с этим представляет оперативная диагностика тех отраслей экономики, которые объективно "проседают" при заданном уровне инфляции.

и тем самым выяснить инфляционные резервы как всей экономики, так и ее отдельных отраслей и производственных объектов. Наибольший интерес в связи с этим представляет оперативная диагностика тех отраслей экономики, которые объективно "проседают" при заданном уровне инфляции.

Возможны и другие направления (8). Так, например, имея всю информацию для (8) за исключением IX, можно проводить прогнозные расчеты по определению максимальных темпов экономического роста для заданных технологических особенностей экономики и сложившейся инфляционной среды. Уравнение (8) пригодно и для определения предельно допустимых темпов инфляции относительно желательных темпов роста производства и сформировавшегося цикла реализации .png) .

.

Более сложные приложения (8) сопряжены с вариантными расчетами по выявлению воспроизводственной структуры экономики (структуры затрат) и налогового климата, позволяющих при экзогенных темпах инфляции обеспечить намеченные сдвиги в объеме производства. При этом отыскиваются одновременно несколько экономических характеристик: для воспроизводственной структуры – ζ и σ; для налоговой системы – α, β и γ. Подобная схема использования (8), в отличие от основной дескриптивной стратегии, предполагает, с одной стороны, проведение серии имитационных экспериментов, а с другой – выполнение оптимизационных расчетов. В последнем случае, например, можно определить оптимальные налоговые ставки для сложившихся условий с последующей оценкой максимального темпа роста производства. Сравнение оптимальных значений с их фактическими аналогами позволяет, во-первых, выяснить экономические резервы системы, во-вторых, получить нетривиальные результаты, в соответствии с которыми, в частности, для стимулирования экономического роста следует увеличивать локальное фискальное давление (т.е. для некоторых налоговых ставок).

Существуют и другие постановки задачи относительно (8), однако, приведенные первые три модификации наиболее реалистичны и содержательны.

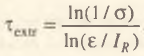

Несмотря на то что рассматриваемая в данной работе количественная проблема, с формальной точки зрения, в общем случае отображается уравнением (8), это весьма неудобно в вычислительном плане, поэтому преобразуем (8) так, чтобы получить готовую формулу для оценки длительности цикла .png) , пригодную для проведения конкретных макро- и микрорасчетов. Воспользуемся для этого элементарной теорией погрешностей и аппроксимируем показательные функции в (8) следующим образом:

, пригодную для проведения конкретных макро- и микрорасчетов. Воспользуемся для этого элементарной теорией погрешностей и аппроксимируем показательные функции в (8) следующим образом:  ;

;  ;

;  [3]. Тогда (8) сводится к обыкновенному квадратному уравнению

[3]. Тогда (8) сводится к обыкновенному квадратному уравнению

(9)

(9)

где

(10)

(10)

(11)

(11)

(12)

(12)

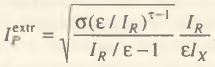

Учитывая, что нижний корень (9) в большинстве случаев отрицателен, получаем зависимость [4]

(13)

(13)

С учетом введенных обозначений (13) представляет собой готовый методический инструментарий для оценки необходимой скорости оборота капитала (в смысле текущих активов) в экономике. Основным достоинством предложенного подхода является его техническая простота и ясность всех экономических интерпретаций. Хотя проведенная линеаризация зависимостей и приводит к смещению искомых оценок, вряд ли это существенно искажает их при проведении агрегативных макрорасчетов.

До сих пор нами рассматривались производственные последствия инфляции. Теперь перейдем к анализу инфляционных налогов как таковых. В связи с этим отметим, что в нашей схеме фигурируют три инфляционных налога: на прибыль, добавленную стоимость и заработную плату. Ниже для определенности и краткости рассмотрим только налог на добавленную стоимость. Общая сумма отчислений от добавленной стоимости Тt+.png) в момент t+

в момент t+.png) составляет

составляет

(14)

(14)

В то же время величина "истинного" налога на добавленную стоимость T̅t+.png) , т.е. та, которая получается в случае синхронизации результатов и затрат предприятия, оценивается по формуле

, т.е. та, которая получается в случае синхронизации результатов и затрат предприятия, оценивается по формуле

(15)

(15)

Тогда масса инфляционного налога на добавленную стоимость ∆Тt+.png) =Tt+–T̅t+ может быть выражена в явной индексной форме

=Tt+–T̅t+ может быть выражена в явной индексной форме

(16)

(16)

а ее доля в фактической величине налоговых сборов этого же типа vt+=∆Тt+/Тt+ составит

(17)

(17)

Из (16) следует, что в подавляющем большинстве случаев фирма функционирует в условиях ненулевых инфляционных налогов. При этом если предприятие хочет свести массу инфляционных налогов до нуля или вообще до отрицательной величины, то оно должно придерживаться такой стратегии, при которой рост производства происходит более умеренными темпами, нежели его эффективность (для (16) это материалоотдача). Именно опережающий рост эффективности предприятия по сравнению с его объемными показателями является ключевым принципом минимизации инфляционных выплат.

Формула (17) может использоваться для оценки "естественной" доли v* для заданных значений всех экономических переменных; при этом в (17) =*. В линеаризованном виде (17) для v* будет выглядеть следующим образом

.png) (18)

(18)

Для экономического анализа действительный интерес представляет лишь относительная величина инфляционного налога, так как его абсолютное значение тривиальным образом зависит от налоговой ставки, уровня инфляции и длительности реализованного цикла (см. (16)). В отношении же удельного веса vt+ зависимость от переменных .png) и IР оказывается неоднозначной – с наличием экстремума (по крайней мере теоретически). Так, например, введя коэффициент структурной инфляции ɛ=IC/IP, из (17) легко получить значения стационарных точек для и IР

и IР оказывается неоднозначной – с наличием экстремума (по крайней мере теоретически). Так, например, введя коэффициент структурной инфляции ɛ=IC/IP, из (17) легко получить значения стационарных точек для и IР

(19)

(19)

(20)

(20)

Подобные аналитические выкладки можно сделать и для инфляционного налога на прибыль и инфляционных начислений на фонд заработной платы. Из-за громоздкости всех зависимостей здесь их рассматривать не будем, однако, отметим, что совокупный инфляционный налог предприятия складывается из всех частных инфляционных налогов. В этом случае зависимость доли совокупного налога от темпов инфляции, налоговых ставок (в данном случае они становятся значимыми) и длительности производственно–торгового цикла еще больше усложняется, приобретая весьма нетривиальный характер. Такая ситуация естественным образом подводит к различным оптимизационным постановкам задачи.

Результаты экспериментальных расчетов

Проведем расчеты по (13) и (17). Для этого сформируем исходную статистическую базу таким образом, чтобы она по возможности максимально адекватно отражала реальные процессы, протекающие в российской экономике.

Прежде всего рассмотрим два сценария налогового климата. В соответствии с действующими нормами на начало 1996 г. налог на прибыль α дифференцирован: для малых предприятий – 20%; для остальных юридических лиц – 35%. Аналогичная ситуация характерна и для налога на добавленную стоимость β: для продуктов питания, детских товаров и т.п. – 10%; для работ (услуг) и прочих товаров – 20%. Начисления на заработную плату γ более унифицированы. Однако, чтобы получить итоговую оценку γ, необходимо сложить следующие налоги и начисления: на социальное страхование – 5,4%; медицинское страхование – 3,6%; отчисления в фонд занятости – 1,5%; отчисления в Пенсионный фонд – 28%; транспортный налог – 1%; отчисления на нужды образования – 1%. Итого получаем γ = 40,5%. Возможные различия в условиях налогообложения нами условно разнесены на "оптимистический" (более льготный) и "пессимистический" (более жесткий) сценарии (см. табл.1).

Таблица 1. Налоговые параметры экономики России в 1996 г., %

|

Сценарий расчета |

Ставка |

||

|

налога на прибыль |

налога на добавленную стоимость |

начислений на заработную плату |

|

|

Оптимистический |

20,0 |

10,0 |

45,5 |

|

Пессимистический |

35,0 |

20,0 |

45,5 |

Используем показатели структуры затрат за 1993–1994 гг. (табл.2) [5]. При этом по общей сумме долей затрат 1993 г. можно отнести к оптимистическому варианту, тогда как 1994 г. – к пессимистическому.

Таблица 2 Структура затрат валового выпуска для экономики России, %

|

Сценарий расчета |

Год |

Доля затрат в валовом общественном продукте |

|

|

материальных |

на оплату труда |

||

|

Оптимистический |

1993 |

51,0 |

13,8 |

|

Пессимистический |

1994 |

58,6 |

12,6 |

Остальные предпосылки расчетов таковы. Предприятия осуществляют простое воспроизводство текущей деятельности при отсутствии научно–технических сдвигов, что эквивалентно следующему условию: IL=IR=IX =1. Мы пренебрегаем структурным аспектом инфляции, полагая IC= IР= IW. Для того чтобы численно "пощупать" требования инфляции к оборачиваемости активов фирм, проведем вычислительные эксперименты для различных ее темпов: IР=5% и IР=10%. Результаты расчетов приведены в табл.3.

Таблица 3. Расчетные предельно допустимые параметры для экономики России

|

Сценарий расчета |

Темп инфляции, % |

Длительность производственно-торгового цикла, мес. |

"Естественный" удельный вес инфляционного НДС, % |

|

Оптимистический |

5 |

1,6 |

7,2 |

|

|

10 |

1,5 |

12,2 |

|

Пессимистический |

5 |

0,9 |

5,7 |

|

|

10 |

0,8 |

9,4 |

Из полученных данных видно, что чувствительность скорости оборачиваемости текущих активов к росту уровня инфляции, вообще говоря, не столь высока, как можно было ожидать. Однако подобная инерционность компенсируется финансовыми жертвами предприятий в виде выплат инфляционного налога.

Оценки τ* могут использоваться для сравнения с фактическими значениями реализационного цикла ф по типу ставки "отсечения" в [7]: экономические объекты, для которых *>ф, неконкурентоспособны и автоматически вытесняются с рынка.

Определение фактических значений ф требует комментариев. Длительность ф может быть получена двумя способами: эмпирически (непосредственно из практической деятельности фирм) и путем расчета (по данным финансового оборота). Первый применим, как правило, только для микроуровня – отдельных предприятий и организаций – и может использоваться лишь в редких случаях. Второй эффективен как на уровне предприятий (бухгалтерская методика расчетов в данном случае чрезвычайно проста, см. [8]), так и на уровне отраслей, а также на макроуровне. Однако макрооценка ф является самостоятельной проблемой, которая выходит за рамки статьи. Заметим только, что полученные расчетные значения цикла оборота текущих активов на самом деле предъявляют весьма высокие требования к фирмам–производителям. Достаточно указать, что в экономике России имеются отрасли, для которых реализационный цикл составляет 8 мес. и более длительный срок. Как правило, это наукоемкие производства, специализирующиеся на производстве высокотехнологичной продукции.

Активные и пассивные инфляционные налоги

Учитывая, что в данной работе анализировался эффект инфляционного налогообложения, несколько отличающийся от его традиционного понимания, выясним более подробно соотношение этих двух понятий–синонимов [6].

Прежде всего, в сущностном отношении традиционное понимание инфляционного налога предполагает простое обесценение финансовых средств предприятий и домохозяйств. При этом, что принципиально, обесценению подвергаются кассовые остатки, т.е. "пассивные" денежные средства. Последние девальвируются инфляцией лишь благодаря тому, что они оказываются в определенный момент как бы выведенными из обращения, замороженными. Таким образом, традиционный инфляционный налог бьет именно по отложенному спросу. Понятно, что к последнему относятся финансовые авуары фирм и тезаврируемая домохозяйствами наличность. Следовательно, традиционный инфляционный налог показывает упущенные экономическими агентами возможности из-за необходимости осуществлять сбережения и запасы в инфляционной среде. В связи с тем что, как было отмечено, традиционный инфляционный налог распространяется на пассивные финансовые средства и не зависит напрямую от налогового климата в экономике, данный его тип будем называть пассивным.

В противоположность сложившейся трактовке здесь использовалось совершенно иное понимание инфляционного налогообложения. Так, например, в соответствии с (16), инфляционный налог распространяется на "активные" финансовые средства предприятий, т.е. на те, которые уже задействованы и материализованы в оборотных фондах экономических структур. При этом конкретные налоговые ставки играют активную роль в формировании величины инфляционного налога. Такое понимание его феномена прямо связано с фискальными эффектами и, с точки зрения хозяйственного механизма, основано на реальном изъятии определенной части финансовых средств предприятий. Причем домохозяйства "освобождены" от подобных налоговых рестрикций. Соответственно инфляционные налоги, распространяющиеся на активные финансовые средства предприятий, будем называть активными. Для экономического роста именно этот тип инфляционных налогов является наиболее болезненным.

В целом активные и пассивные инфляционные налоги отражают совершенно различные стороны экономической жизни и принципиально несводимы друг к другу. Скорее они являются двумя частями одного целого, показывая, каким образом подвергаются инфляционной коррозии как пассивные, так и активные финансовые средства экономических агентов. Отсюда видно, что фирмы, действующие на рынке в условиях инфляции, в реальности оказываются зажатыми с двух сторон. Например, с одной стороны, массированное вовлечение в оборот финансовых активов предприятия влечет увеличение массы активных инфляционных налогов, а с другой – любая приостановка экономической деятельности автоматически ведет к нарастанию пассивных инфляционных налогов. Поэтому в практике макроанализа целесообразно исчислять совокупный (полный) инфляционный налог, представляющий сумму инфляционных изъятий из финансовых активов и пассивов экономических субъектов. По-видимому, только такая величина может дать истинную оценку экономического урона, наносимого инфляцией.

В связи с этим немаловажно то, что если для пассивного инфляционного налогообложения, как правило, довольно просто получить единую макроэкономическую оценку [6], то для активных это сделать гораздо сложнее. Данный факт непосредственно вытекает из самого понимания рассматриваемого феномена.

На практике при макрооценивании эффекта активного инфляционного налогообложения необходимо решить следующие проблемы. Во-первых, из-за сильной дифференциации в налоговом климате для различных юридических лиц следует определять некие усредненные налоговые ставки. Это достигается взвешиванием соответствующих оценок, если известна структура выпуска по типам экономических объектов (например, задан удельный вес продукции малых предприятий и т.п.). Если подобная информация отсутствует, то можно использовать какую-либо иную процедуру усреднения, которая не приведет к слишком большим количественным искажениям. Во-вторых, необходимо определить сам состав инфляционных налогов, сумма которых и будет представлять величину активного инфляционного налога. По-видимому, на макроуровне целесообразно ограничиться инфляционными налогами на прибыль и на добавленную стоимость. В-третьих, нужно учесть многоразовость оборачиваемости финансовых активов предприятий. Для этого сначала следует оценить его средний срок по народному хозяйству в целом, а затем в соответствии с полученной оценкой откорректировать годовую сумму инфляционного налога: Тгод=12(∆T/).

Из сказанного ясно, что, несмотря на принципиальную возможность получения макрооценки объема активных инфляционных налогов, ее величина в любом случае будет весьма условной. Поэтому к получаемым таким образом цифрам следует относиться скорее как к порядковым индикаторам, нежели как к точным статистическим показателям.

В свете выдвинутой нами идеологии активных и пассивных инфляционных налогов становится понятно, что незначительная инфляция является стимулом экономической активности, а сильный рост цен – ее тормозом.

Инфляция и ограниченность скорости оборачиваемости капитала как факторы экономических кризисов

Истощение финансовых ресурсов предприятий из-за постоянного выплачивания инфляционных налогов в определенных случаях может приводить к глобальному экономическому кризису реализации, т.е. по сути к модифицированной форме кризиса спроса. На данном аспекте проблемы хотелось бы остановиться более подробно прежде всего потому, что именно феномен инфляционных налогов, органично вплетаясь в общий циклический механизм, позволяет по-новому взглянуть на разрушительную роль налогов в инфляционной среде.

Рассмотрим кратко экономическую цепочку "инфляция – рост производства". Определенный темп инфляции порождает образование инфляционного налога в соответствии со сложившейся длительностью цикла оборота вспомогательного (оборотного) капитала (см. (16)). По достижении некоторого критического уровня инфляции прибыли предприятия начинает не хватать даже на дальнейшее простое воспроизводство экономического цикла. В условиях навязывания инфляции затрат извне по отношению к фирме-производителю последняя может "спастись" двумя способами. Первый – ускорение научно–технического прогресса, выражающегося в повышении производительности труда и снижении материалоемкости производства; второй – сокращение длительности реализационного цикла. Именно эти два фактора являются теми системными стабилизаторами, которые препятствуют мгновенному экономическому коллапсу. Понятно, что при этом позитивные сдвиги в указанных показателях происходят под воздействием как чисто технологических инноваций, так и торговых успехов фирм [7].

Таким образом, инфляционные налоги объективно заставляют предприятия активизировать свои усилия по выживанию, тем самым приводя к глобальной акселерации всего экономического развития. В этом смысле можно утверждать, что умеренная инфляция является одним из двигателей общественного прогресса. Однако совершенно очевидно, что резервы роста эффективности производства и торговли весьма ограничены и не могут нейтрализовать слишком высокие темпы роста цен. Достигнув же технического предела, предприятия уже не в состоянии бороться с инфляцией и начинают постепенно сворачивать свою деятельность. На начальной фазе процесса это приведет к банкротству менее рентабельных предприятий. Если же темп инфляции будет "зашкаливать" над предельно допустимым уровнем даже для самых преуспевающих экономических объектов, то процесс рецессии охватит всю экономическую систему, и наступит первая фаза кризиса.

Относительно его последующих фаз можно делать лишь предположения, которые тем не менее представляются достаточно традиционными и не противоречат действительности. Так, постепенная рецессия производства на определенном этапе заставляет правительство пересмотреть свою денежно–кредитную и бюджетную политику. Рано или поздно государство переходит к финансовым рестрикциям, что приводит к затуханию инфляции. Кроме того, кризисное сворачивание производства приводит к вытеснению занятых и расширению масштабов безработицы. Это в свою очередь "ослабляет" совокупный спрос и вызывает эффект кривой Филлипса – темпы инфляции начинают падать. Именно этот момент является поворотным в развитии кризиса, позволяя реанимировать некоторые экономические объекты с учетом происшедшей реструктуризации эффективного спроса. Наблюдения за различными странами показывают, что практически нигде экономический подъем не начинался в условиях высокой инфляции; предварительно государство добивается обуздания роста цен. На примере России также можно убедиться в этой общей закономерности: ощутимая стабилизация и даже локальный подъем имел место в конце 1995 – начале 1996 г., тогда ежемесячные темпы прироста цен стали близки к предельно допустимым.

В контексте сказанного хотелось бы подчеркнуть "преимущества" теневого сектора экономики в инфляционной среде. Действительно, так как он не обременен налогами вообще, то для него не существует и проблемы активных инфляционных налогов (под пассивное налогообложение он подпадает на общих основаниях). Это позволяет ему достаточно устойчиво функционировать даже при сильном росте цен. Отсюда логично вытекает, что теневой сектор экономики в условиях кризиса значительно меньше подвержен рецессивным тенденциям и, как отмечается в [13], вполне может играть роль стабилизирующего фактора в экономике. Более того, инфляция сама по себе является мощным источником развития теневого бизнеса с присущим ему феноменом уклонения от налогов. Данный факт позволяет по-новому взглянуть на проблемы экономического роста и фискальных сборов.

В дополнение хотелось бы отметить наличие стабилизирующих обратных связей в описанном механизме кризиса. Так, желание фирм сократить цикл τ, как правило, предполагает их готовность идти на определенные уступки в отношении условий торговли. На практике уменьшение τ возможно лишь при снижении цен на готовую продукцию предприятий. Если данный процесс охватывает все или подавляющее большинство экономических объектов, то он сам по себе способен ослабить инфляционные тенденции в обществе. Аналогичная ситуация наблюдается и в случае научно-технического прогресса. Действительно, последний, повышая эффективность производства, ведет к уменьшению издержек, создавая тем самым предпосылки для снижения отпускных цен. Таким образом, не все инфляционные импульсы оказывают разрушительное воздействие на экономическую систему. Скатывание в состояние кризиса происходит только при сверхсильном росте цен. Незначительные же ценовые возмущения гасятся обратными связями и в целом лишь повышают стабильность и устойчивость системы.

В заключение сделаем следующий важный идеологический вывод из проведенного анализа. Бремя инфляции ложится не только на потребителя, как это принято считать, но и на производителя. Более того, в большинстве случаев инфляция бьет значительно сильнее по крупному собственнику, зачастую ведя к его полному разорению, нежели по наемной рабочей силе, подпадающей под действие индексируемой заработной платы.

Направления расширения границ анализа

Рассмотренная модель (1)–(4), строго говоря, воспроизводит функционирование экономики, с одной стороны, без накоплений, а с другой – без расходования чистой прибыли на потребление. В связи с этим все выведенные выше формулы могут эффективно использоваться для оценки краткосрочных экономических эффектов. На более длинных временных интервалах необходимо учитывать процессы выбытия и обновления основных фондов и предельную склонность к потреблению чистой прибыли собственником предприятия. Кроме того, нами предполагалось, что предприятие не использует в своей деятельности кредитные ресурсы. Вместе с тем разделение средств предприятия на собственные и заемные может сильно изменить его итоговую производственную стратегию [14].

Чтобы учесть означенные моменты, при исчислении балансовой прибыли необходимо еще вычитать амортизационные начисления [9] и сумму кредита с учетом официального процента Центрального банка России; оставшаяся часть долга за кредит вычитается из чистой прибыли [14]. Схема распределения прибыли в этом случае расширяется и включает уравнение для накопления основного капитала. Особый интерес в прикладном плане представляют не учитываемые нами налог на имущество фирмы, эффект взаимных неплатежей предприятий и дискретность переоценки основных фондов юридических лиц на инфляционной траектории развития.

Указанные направления расширения границ анализа могут использоваться как для микро–, так и для макрорасчетов.

В практическом плане на макроуровне соответствующая модификация базовой модели позволяет оценить возможные объемы неплатежей для конкретной экономической обстановки. На микроуровне модель можно использовать для расчета суммы оплаты посреднических услуг по сбыту продукции, исходя из предполагаемой экономии времени на ее реализацию.

В теоретическом отношении чрезвычайную ценность представляет следующая постановка задачи, связанная с аккумулированием основного капитала. Накопление, как правило, происходит неравномерно, что порождает циклы обновления основных фондов. Моделирование данного процесса с учетом инфляционных налогов позволяет исследовать зависимость "больших" циклов (обновления основных фондов) от темпов инфляции, налоговых ставок и "малых" циклов (реализационных – ). Насколько нам известно, такие исследования раньше не проводились.

Еще одним интересным аналитическим срезом проблемы инфляционных налогов является влияние инфляции на размеры производственно–торговых единиц. Так, например, для крупных промышленных объектов, состоящих из множества подразделений (цехов), связанных между собой жесткой технологической цепочкой, общий производственный цикл складывается из частных (цеховых) циклов. Понятно, что чем больше стадий проходят оборотные средства при их переработке в готовый продукт, тем больше длительность реализационного цикла, а следовательно, и величина активных инфляционных налогов. Понятно также, что для сокращения сроков прохождения оборотных средств в определенных условиях целесообразно раздробить исходный производственный конгломерат на ряд самостоятельных, формально независимых фирм-подразделений, которые тем не менее сохранят технологическую комплиментарность. Подобное дробление крупного экономического объекта равносильно внедрению своеобразной более частой индексации затрат. Действительно, в начале каждого следующего технологического этапа происходит пересмотр затрат с учетом внутренних цен, т.е. тех цен, по которым осуществляются сделки между фирмами–подразделениями. Однако совершенно очевидно, что выгодность подобной автономизации отдельных технологических участков в общем случае зависит от ряда дополнительных факторов, среди которых ключевой является выбранная руководством конгломерата система формирования трансфертных (внутренних) цен. Данная проблема стоит достаточно остро даже для стабильной ценовой среды; в условиях инфляции ситуация еще больше обостряется [15].

Строгое аналитическое исследование эффекта дробления экономических структур позволяет сформулировать ряд соображений, интересных как с точки зрения выработки общей хозяйственной стратегии фирмы, так и с позиций конкретного механизма и расчетной схемы трансфертных цен. На качественном уровне можно утверждать лишь то, что инфляция посредством действия активных инфляционных налогов порождает тенденцию к разукрупнению производственных комплексов и их атомизации на мелкие, но более гибкие самостоятельные фирмы. По-видимому, именно технологическая компактность является одним из серьезных преимуществ мелкого бизнеса, ибо последний оказывается менее уязвимым в период высокого инфляционного давления. Разумеется, дроблению в период инфляции подвергаются, как правило, те предприятия, которые не обладают контролем над ценами; монополисты и монопсонисты под данный процесс не подпадают.

Выводы и предложения

С позиций практической организации системы государственного регулирования проведенный анализ подводит к выводу о том, что социальные императивы в отношении налоговых льгот вряд ли безупречны с экономической точки зрения. Учитывая, что в экономике всегда имеются серьезные технологические различия между предприятиями отдельных отраслей, а, как было показано, наиболее сильному давлению со стороны инфляционных налогов подвержены именно техноемкие объекты с длительным циклом производства и реализации, в условиях высокой инфляции система налогообложения должна быть дифференцирована для различных видов производства. В противном случае предприятия жизненно важных отраслей страны (практически все опытные производства и все виды разработки и освоения сложных технологий) могут оказаться в слишком невыгодных условиях, что при монотонной стабильной инфляции приведет к их постепенной самоликвидации. В этом случае страна может остаться без передовых отраслей промышленности и, следовательно, без серьезных перспектив выхода из состояния кризиса. По сути унифицированная система налогообложения способствует превращению России в сырьевой придаток мирового сообщества.

Для формирования фактических значений налоговых ставок в качестве методологического инструментария может использоваться предложенная концепция активных инфляционных налогов. Основной принцип, закладываемый в систему дифференцированных налоговых ставок для экономических субъектов различного технологического профиля, может быть следующим. При заданных темпах инфляции налоговая система должна обеспечивать примерно одинаковую величину доли активных инфляционных налогов в общей сумме выплачиваемых налогов для всех предприятий реального сектора экономики. При этом одновременно необходимо обеспечивать естественный темп роста производства - примерно 2–3% в год.

Обоснованность такой меры в условиях высокой инфляции очевидна. При этом ясно, что подобная система может носить селективный характер, распространяясь только на самых "слабых" представителей экономики. По мере снижения темпов инфляции круг налоговых "льготников" должен постепенно сужаться. В условиях инфляционного равновесия потребность в такой мере вообще отпадает.

Предлагаемый подход установления дифференцированных ставок в условиях инфляции предполагает учет объективной скорости оборачиваемости капитала в различных отраслях. Естественно, что нормативно-правовое закрепление подобного принципа должно базироваться на четкой экспертизе технологических возможностей техноемких отраслей экономики. Не останавливаясь на организационных нюансах данной акции, следует отметить, что необходимость данной меры давно назрела. В переходной экономике, когда по сути решается, по какому технологическому пути пойдет страна, весь комплекс вопросов, связанных с сохранением отечественного производства, чрезвычайно актуализировался и требует максимально быстрого решения.

Заключение

В данной работе рассмотрены лишь некоторые экономические проблемы инфляционных налогов. В основном все вопросы были представлены весьма схематично и упрощенно. Однако это не означает, что из сформулированной базовой модели (1)–(4) невозможно "выжать" еще что-либо ценное без дальнейшего существенного усложнения. Так, например, предложенная схема открывает интересные возможности для исследования свойств кривой Лаффера. Для этого необходимо выразить из (8) темп роста производства IX через остальные переменные и подставить его в уравнения для величины налоговых сборов (например, в (16)). Но неявная форма и громоздкость (8) не позволяют этого сделать в компактной форме в рамках данной статьи; это требует самостоятельного исследования.

Можно также провести всесторонний анализ сравнительной статики всех переменных модели (1)–(4). Это достигается элементарно, если учесть, что (8) представляет собой неявную функцию. Подобная функциональная связь дает возможность провести анализ всех перекрестных взаимодействий переменных, входящих в (8). Но все искомые уравнения будут также весьма сложными.

В вычислительном плане значительный интерес представляет расчет гиперинфляционного барьера, т.е. такого темпа инфляции, при котором производство срывается в режим коллапса даже для устоявшегося однодневного цикла реализации.

Литература

1. Балацкий Е.В. Переходные процессы в экономике (методы качественного анализа). М.: ИМЭИ, 1995.

2. Балацкий Е.В. Дифференциальные свойства кривых спроса и предложения // Мировая экономика и международные отношения. 1995. №12.

3. Долан Э.Дж. Об угрозе гиперинфляции в течение переходного периода // Экономика и математические методы. 1991. Т. 27. Вып. 2.

4. Лэйард Р. Макроэкономика. Курс лекций для российских читателей. М.: Джон Уайли и Санз, 1994.

5. Сакс Дж. Стабилизация российской экономики: концепция и действительность // Мировая экономика и международные отношения. 1995. №2.

6. Обзор экономики России. Основные тенденции развития. IV. М.: АО Издат. группа "Прогресс-Универс", 1994.

7. Водяное А.А. Инвестиционные процессы в экономике переходного периода (методы исследования и прогнозирования). М.: ИМЭИ, 1995.

8. Ефимова О.В. Анализ оборачиваемости текущих активов // Бухгалтерский учет. 1993. №3.

9. Соколовский Л.Е. Налог на добавленную стоимость и предприятие, максимизирующее прибыль // Экономика и мат. методы. 1992. Т. 28. Вып. 4.

10. Мовшович С.М., Соколовский Л.E. Выпуск, налоги и кривая Лаффера // Экономика и мат. методы. 1994. Т. 30. Вып. 3.

11. Балацкий Е В. Фискальное регулирование в инфляционной среде // Мировая экономика и международные отношения. 1997. № 1.

12. Бронштейн И.Н., Семендяев К.А. Справочник по математике для инженеров и учащихся вузов. М.: Наука, 1986.

13. Николаева М.И., Шевяков А.Ю. Теневая экономика: методы анализа и оценки (обзор работ западных экономистов) // Экономика и мат. методы. 1990. Т. 26. Вып. 5.

14. Кузнецова О.А., Лившиц В.Н. Структура капитала. Анализ методов ее учета при оценке инвестиционных проектов // Экономика и мат. методы. 1995. Т. 31. Вып. 4.

15. Виссарионов А.Б. Развитие ценового и финансово–кредитного механизма в России. М.: НИЭИ, 1994.

[1] В анализе хозяйственной деятельности используются показатели оборачиваемости и продолжительности оборота текущих активов, которые имеют большое значение при разработке финансовой политики предприятия [8].

.png)

.png)

.png)

[3] Данные зависимости вытекают из разложения показательной функции αx в степенной ряд с точностью до второго его члена [12]

.png)

[4] Если оба корня (9), τ1, и τ2 окажутся положительными, то искомая оценка цикла реализации определяется как .png) .

.

[5] Автор выражает искреннюю благодарность Л.А. Стрижковой за любезно предоставленную информацию оценочных межотраслевых балансов, необходимых для расчета табл. 2.

[6] Этот вопрос был поднят в ходе обсуждения результатов настоящей работы с проф. С.М.Мовшовичем, которому автор выражает искреннюю благодарность за высказанные им замечания.

[7] Определенные резервы у фирм имеются и в организационном плане. Так, например, грамотная финансовая политика, оптимизирующая структуру финансовых активов предприятия, также позволяет снизить выплаты инфляционного налога. Однако для оптимально действующих фирм данный фактор, как правило, полностью "потрачен".

Официальная ссылка на статью:

Балацкий Е.В. Инфляционные налоги и экономический рост// «Экономика и математические методы», №3, 1997. С.43–58.