Явление инфляции чрезвычайно многообразно и неоднозначно. В данной работе рассмотрим воздействие инфляционных тенденций на бюджетную сбалансированность и экономический рост. Основная задача статьи – выявление и анализ глубинных взаимосвязей между основными экономическими параметрами, а именно: индексом роста производства, индексом цен и уровнем бюджетного дефицита.

Межвременная бюджетная трансмиссия "доходы–расходы": эффект Оливера–Танци

В развитии инфляционных процессов и особенно в возникновении гиперинфляции исключительно важную роль играет так называемый "эффект Оливера–Танци". Его суть в том, что государственные расходы осуществляются по текущим ценам, в то время как сами эти расходы финансируются за счет налоговых доходов, сформированных на основе цен предыдущего периода [1], [2], [3]. Описанный процесс возникает из-за временного лага между моментами осуществления экономической деятельности, облагаемой налогом, и моментом выплаты налога [2]. Таким образом, временные задержки в механизме трансформации доходов государства в его расходы приводят к объективной эрозии бюджетных средств и вызывают их хроническую нехватку. Необходимость осуществления расходов в определенном объеме заставляет государство производить инфляционную эмиссию для покрытия существующего дефицита. Это приводит к еще большему росту цен на следующем витке финансового цикла, что в определенных случаях может запустить самоподдерживающуюся гиперинфляцию с сопутствующим ей глубоким спадом производства.

Считается, что если темп инфляции не превышает нескольких процентов в год, то компенсация эффекта Оливера–Танци вполне реальна и поддержание сбалансированного бюджета достигается с помощью незначительного изменения налоговых ставок. Если же инфляция исчисляется десятками или сотнями процентов в год, то подобная компенсация невозможна.

Несмотря на то, что с содержательной точки зрения в отношении эффекта Оливера–Танци существует, казалось бы, полная ясность, целый ряд специфических вопросов все-таки остается без ответа. Во-первых, не совсем ясно, что представляет собой режим инфляционного равновесия с точки зрения эффекта Оливера–Танци. Во-вторых, не очевидна формальная взаимосвязь между уровнем инфляции, темпами экономического роста и структурными (институциональными) параметрами экономики. В-третьих, хотелось бы иметь конкретные количественные оценки допустимого уровня инфляции для любой реально складывающейся ситуации. В данной статье представлена простейшая схема межвременной трансмиссии бюджетных доходов, которая тем не менее позволяет "пощупать" количественные связи между основными макропеременными и провести некоторые аналитические расчеты. Естественно, в силу исходных упрощающих посылок анализа все выведенные формулы можно рассматривать только в качестве базовых, своего рода "учебных" экономических конструкций; прикладные прогнозно-аналитические исследования должны опираться на более полный учет финансовых аспектов бюджетного процесса.

В соответствии с бюджетным механизмом государственные расходы t-ro месяца финансируются за счет налоговых поступлений t – 1-го месяца. Если "прошлых" доходов не хватает для полного покрытия текущих расходов, то государство прибегает к денежной эмиссии и займу [4]. Математически это описывается уравнением

Gt = Tt–1 + ∆Мt + ∆Вt (1)

где G – государственные расходы; Т – налоговые поступления; ∆Mt=Мt – Мt–1 – прирост денежной массы в обращении; ∆Вt=Вt – Вt–1 – величина прироста внутреннего государственного долга. Данное балансовое тождество непосредственно отражает эффект межвременной бюджетной трансмиссии государственных финансов и становится ключевым для дальнейшего анализа.

Введем в рассмотрение два структурных коэффициента. Первый – приростной коэффициент монетизации финансирования государственных расходов (бюджетного дефицита) – η=∆В/∆М. С помощью данного показателя оценивается степень инфляционности государственных действий по покрытию недостающих средств и общее направление монетарной политики государства. Второй – коэффициент бюджетной трансмиссии ζ=Gt/Tt–1, который характеризует степень недопокрытия государственных расходов налогами. Учитывая введенные обозначения, величина прироста денежной массы определяется по формуле

∆Mt = Gt [(1– 1/ζ)/(1 + η)] (2)

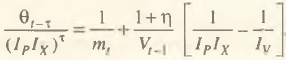

Учитывая, что mt=Gt/Yt,, Tt=θtYt, Yt=PtXt, где m – доля государственных расходов в валовом внутреннем продукте; θ – средняя налоговая ставка; Y, X – соответственно валовой внутренний продукт в стоимостном и натуральном выражении; Р – средний уровень цен товарной массы, то

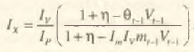

ζ = IpIx(mt /θt–1), (3)

где IР=Рt/Рt–1 – индекс роста цен (уровень инфляции); IХ=Xt/Хt–1, – индекс физического роста объемов производства. Таким образом, коэффициент бюджетной трансмиссии напрямую зависит от уровня инфляции. В данном контексте соотношение (2) отражает прямую зависимость денежной политики от текущего уровня инфляции: чем сильнее рост цен, тем активнее должен быть эмиссионный процесс.

В свою очередь, впрыскивание в экономику дополнительной денежной порции ∆М само воздействует на уровень цен. В простейшем случае такая обратная связь бюджетного процесса отображается уравнением И. Фишера, которое в индексной форме выглядит следующим образом: IРIХ=IмIv, где V – скорость обращения денег; IM=Мt/Мt–1, индекс роста денежной массы; Iv=Vt /Vt–1 – индекс роста скорости обращения денег. Введя индекс роста доли государственных расходов Im mt/mt–1 и преобразуя уравнение Фишера с учетом (2) и (3), получим соотношение

(4)

(4)

Уже даже в таком виде формула (4) пригодна как для анализа, так и для расчетов. Однако исходя из целей проводимого исследования искомая формула должна включать параметры, более полно характеризующие государственную политику дефицитного финансирования расходов. Для этого запишем соотношение для относительного бюджетного дефицита qt=Qt/Yt, где Qt=Gt –Tt – бюджетный дефицит, в индексной форме

(5)

(5)

где Iq=qt/qt–1 – индекс роста относительного бюджетного дефицита; Iθ=θt/θt–1 – индекс роста налоговой ставки. Подставив соотношение (5) в формулу (4) после элементарных упрощений получим

(6)

(6)

Формула (6) позволяет дать более или менее строгое определение равновесного темпа инфляции с точки зрения сбалансированности государственного бюджета и действия эффекта Оливера–Танци. Таковым, по нашему мнению, является темп инфляции, при котором для заданных коэффициента монетизации η и индекса скорости обращения денег Iv уровень производства, относительный бюджетный дефицит и тяжесть налогового бремени стабильны: Ix=Iq=Iθ=1. Отсюда вытекает, что при темпе инфляции выше равновесного будут приведены в действие негативные "компенсационные" эффекты. Это означает, что в подобной ситуации государство должно либо согласиться на "разнос" бюджета путем увеличения степени его дефицитности (Iq>1), либо перейти к налоговому "зажиму" (Iθ>1), увеличивая ставки налогообложения, либо смириться с последующим за этим экономическим коллапсом (Ix<1).

Здесь очень четко проявляется альтернатива для экономической политики. Бюджетный дефицит и экономический рост представляют собой как бы два лезвия ножниц: если закреплен один конец, то движется другой. Так, если стабилизирован бюджет, то падает производство и, наоборот, экономический рост требует дефицитного финансирования экономики. Возможен развал системы одновременно по обоим направлениям, что и имело место в России на протяжении последних лет. Таким образом, в нашей трактовке равновесный темп инфляции представляет такой максимально допустимый темп инфляции, при котором еще не сказываются разрушительные последствия роста цен.

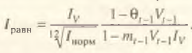

Для конкретных расчетов целесообразно использовать несколько "усиленный" вариант равновесного темпа инфляции, то есть такой темп, который при обеспечении вышеназванных условий соответствует некоему ненулевому ежемесячному темпу экономического роста. Последний определяется исходя из "естественного" (нормального) темпа годового прироста выпуска Iнорм>1. В этом случае равновесный индекс ежемесячного роста цен Iравн определяется следующим образом

(7)

(7)

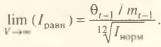

В дальнейшем будем исходить из 3%-ного годового экономического роста в качестве естественного. Из (7) видно, что при растущей скорости обращения денег Iv >1 и ненулевом бюджетном дефиците равновесный темп инфляции, как правило, будет неотрицателен, то есть Iравн>1. Однако при раскручивании механизма бегства от денег, когда V→∞ устойчивый рост производства становится возможен только при дефляционном режиме

(8)

(8)

Разумеется, экономический рост при взвинчивании скорости оборачиваемости денег возможен и при умеренной инфляции. Однако из формулы (8) следует, что это возможно только при отрицательном бюджетном дефиците, так как в этом случае qt–1 < 0 и, следовательно, θt–1/mt–1 > 1. Если в первоначальный момент положительное бюджетное сальдо достаточно велико, то экономика обладает высокой степенью "абсорбции" инфляции и может вполне устойчиво развиваться даже в условиях финансовой паники, когда V → ∞.

В данном случае срабатывает эффект начальных условий и экономический рост в определяющей мере зависит от предыдущей бюджетной политики государства, выражающейся в наличии или отсутствии дефицита. В современном мире подавляющее большинство стран строят свои бюджетные системы на принципе дефицитного финансирования, но имеется и ряд государств с положительным сальдо бюджета. К числу последних в 1992 г. относились Сингапур, Гонконг, Таиланд, Чили. Мексика, Норвегия, Австралия, Аргентина; в Бразилии в это же время была достигнута полная сбалансированность бюджета [5].

Таким образом, превышение доходов бюджета над расходами создает предпосылки для устойчивого инфляционного равновесия и высокой сопротивляемости экономики к последствиям гиперинфляции. В противном случае экономическая система оказывается внутренне нестабильной и весьма чувствительной к внешним возмущающим воздействиям из-за возможных сдвигов в психологических установках экономических агентов.

Стохастичность бюджетного процесса как фактор экономических колебаний

Расчеты по формуле (7), показывают, что в предыдущие годы равновесные темпы инфляции, при которых могли быть обеспечены 3-процентный годовой рост производства и неувеличивающийся бюджетный дефицит, в среднем были ниже фактически наблюдаемых (см. таблицу 1). Так, в 1993 г. фактические среднемесячные темпы прироста цен превышали в 1,8 раза свои предельно допустимые (равновесные) величины (для годовых аналогичная оценка составляла 3,9 раза); в 1994 г. данный разрыв сократился до 1,1 раза (для годовых темпов – до 1,4 раза). Это свидетельствует о том, что уже в 1994 г. российское правительство постепенно овладело экономической ситуацией и "вело" страну по траектории, достаточно близкой к инфляционному равновесию. Однако одновременно с этим в российской экономике постепенно уменьшался запас "инфляционной прочности", то есть ухудшались объективные условия, определяющие уровень равновесных темпов инфляции. Так, например, с 1993 г. последние уменьшились в 1,2 раза (таблица 1), что снова заставило правительство "догонять" новое состояние инфляционного равновесия.

Таблица 1. Показатели, характеризующие инфляционные тенденции в России

|

Годы |

Среднемесячная величина коэффициента трансмиссии бюджетных доходов |

Среднемесячный темп инфляции, % |

Годовой темп инфляции, % |

||

|

равновесный |

фактический |

равновесный |

фактический |

||

|

1993 [1] |

1,41 |

11,2 |

20,2 |

168,9 |

651,7 |

|

1994 |

1,55 |

9,3 |

10,1 |

153,0 |

317,3 |

|

1995 |

1,16 |

2,3 |

7,5 |

131,5 |

238,6 |

Таблица 2. Несмещенные оценки дисперсии показателей, характеризующих бюджетный процесс

|

Годы |

Коэффициент трансмиссии бюджетных доходов |

Среднемесячный темп инфляции |

Бюджетные коэффициенты, всего |

В том числе |

||

|

равновесный |

фактический |

доля доходов бюджета в ВВП |

доля расходов бюджета в ВВП |

|||

|

1993 |

0,15 |

431,0 |

14,4 |

0,0091 |

0,0016 |

0,0075 |

|

1994 |

0,16 |

267,2 |

22,1 |

0,0072 |

0,0039 |

0,0033 |

|

1995 |

0,09 |

67,0 |

15,9 |

0,0059 |

0,0011 |

0,0033 |

Результатом постоянного превышения фактических темпов инфляции своих равновесных значений стало хроническое недопокрытие государственных расходов за счет прошлых доходов. В целом степень такого недопокрытия в 1994 г. возросла в 1,1 раза по сравнению с 1993 г. (таблица 1). Кроме того, возрастающая разбалансированность бюджета дополнительно усугублялась незначительным увеличением степени разброса коэффициента трансмиссии (таблица 2). Таким образом, текущие проблемы бюджетного финансирования постепенно обострялись. Следует отметить, что имевшее место падение производства выполняло роль демпфирующего фактора; в противном случае проблема дефицита проявлялась бы неизмеримо острее (это непосредственно вытекает из формулы (3)).

Важная характеристика ценовой динамики – степень хаотичности движения равновесного и фактического индексов инфляции. Расчеты показывают, что разброс значений равновесного индекса цен значительно превышал соответствующее значение для фактических данных: в 1993 г. – в 30 раз; в 1994 г. – в 12 раз (таблица 2), что свидетельствует об определенной стабилизации экономической ситуации. При этом здесь можно отметить две противоположные тенденции: уменьшение дисперсии равновесного индекса и увеличение дисперсии фактического индекса.

Таким образом, с одной стороны, происходило "выравнивание" бюджетной динамики, что является основой для финансовой стабилизации, а с другой, сдвиги в динамике цен приобрели более резкие очертания. Первая тенденция – явно позитивная, так как в ее основе лежит уменьшение стохастичности в организации бюджетного процесса. Однако здесь также характерно наличие двух разнонаправленных изменений: увеличение дисперсии относительных бюджетных поступлений и уменьшение дисперсии относительных государственных расходов (таблица 2). Преобладание второй тенденции предопределило общий стабилизационный эффект.

Момент, связанный с неравномерностью бюджетного процесса, на наш взгляд, требует специального анализа. Дело в том, что данная неравномерность является объективным и неустранимым фактом. Так, например, для удельного веса доходов государства в валовом внутреннем продукте характерны колебания из-за целого ряда причин. Во-первых, это ежемесячные изменения структуры экономических сделок, подлежащих налогообложению, что сказывается на средней ставке налогообложения. Во-вторых, определенное значение имеет средняя по народному хозяйству величина производственного цикла. В этом случае возникают различные кумулятивные эффекты из-за налогообложения "прошлой" экономической деятельности предприятий. Кроме того, постоянные изменения экономической структуры также ведут к помесячному варьированию средней ставки налогообложения. В-третьих, поквартальная организация бухгалтерской отчетности автоматически приводит к помесячной неравномерности поступления средств в бюджет страны: как правило, основная масса налогов выплачивается в конце квартала на фоне финансовых дыр по месяцам внутри квартального периода. В-четвертых, доходы бюджета помимо налогов пополняются еще и за счет многочисленных разовых мероприятий. В данном контексте существенное дестабилизирующее воздействие оказывают операции Центрального банка по продаже государственных ценных бумаг, объем которых по месяцам может сильно различаться (за счет произвольной дискретности траншей как по краткосрочным, так и по долгосрочным облигациям).

В настоящее время для России весомым фактором, усугубляющим стохастичность удельных доходов государства, являются доходы от приватизации. Относительно колебаний доли государственных расходов ситуация аналогична. Последние в значительной степени воспроизводят колебания средней ставки налогообложения. Кроме того, периодически возникают незапланированные форс-мажорные обстоятельства, требующие срочного финансирования. Подобная организация бюджетного процесса автоматически приводит к различной в разрезе помесячной разбивки степени восприимчивости бюджета к инфляционным сдвигам, что и отражают хаотические скачки в динамике равновесного индекса цен.

Свою роль в колебаниях инфляционной уязвимости бюджета играет и нестабильность скорости обращения денег. Непосредственная нерегулируемость данного показателя сильно сказывается на дисперсии равновесного индекса цен. В частности, расчеты показывают достаточно высокую степень разброса скорости обращения денег в 1993–1994 гг. Общая же ее динамика имеет тенденцию к возрастанию, что стало, на наш взгляд, основной причиной уменьшения среднемесячной величины равновесного индекса цен.

Сильные флуктуации коэффициентов mt, и θt не могут не сказываться на всем экономическом развитии. Это очевидно, так как экономическая система начинает функционировать в режиме "избыток–дефицит" относительно бюджетных средств, порождая неравномерные выплаты в государственном секторе. Такое положение должно объективно приводить к локальным (то есть внутри года) всплескам инфляционного напряжения, что, в свою очередь, сказывается на объемах спроса и предложения всех товаров и ресурсов. Таким образом, чтобы осуществить более или менее плавное экономическое развитие внутри очередного финансового года следует обеспечить максимальную стабильность бюджетного процесса. В этой связи представляется вполне оправданным при разработке макроэкономической политики включение в состав целевых установок задачу по элиминированию неоправданных ежемесячных флуктуаций бюджетных коэффициентов mt, и θt.

Гибкость денежно–кредитной политики – условие экономической стабильности

Основная выявленная нами динамическая особенность равновесного индекса цен – это его хаотические колебания в режиме "дефляция–инфляция". В этой связи возникает вопрос: можно ли проводить такую денежно–кредитную политику, которая обеспечивала бы траекторию темпа инфляции, если и не совпадающую с равновесным, то хотя бы близкую к ней? Совершенно очевидно, что крайняя неустойчивость равновесного индекса цен предъявляет сверхвысокие требования к эмиссионному процессу, который, на первый взгляд, должен обладать почти фантастической гибкостью. Однако только такая гибкость денежно–кредитного механизма и является условием обеспечения инфляционного равновесия в экономике.

Расчеты показывают сильную распределенную во времени зависимость ежемесячных темпов инфляции от темпов роста денежной массы со сдвигом в 4 месяца [1,6]. Имея представление о будущих изменениях равновесного индекса цен можно заранее подстроить рост денежной массы таким образом, чтобы в будущем равновесный и фактический темпы инфляции были максимально близки. При этом у Центрального банка сохраняются достаточные возможности для такого маневра с точки зрения структуры денежной массы М2. Например, необходимый денежный зажим можно осуществить как за счет уменьшения кредитов, так и за счет сокращения (или даже изъятия) наличности. Распределенный лаг в зависимости "инфляция – денежная масса" также оставляет некоторую свободу действий государства.

Несомненно, что подобного рода действия должны проводиться только на базе весьма точных прогнозов относительно самого равновесного темпа инфляции. Представляется, что эта задача может быть решена, если учесть, что движение неустойчивых оценок mt, и θt, тяготеет к некоторой естественной цикличности. И, хотя эти циклы постоянно сбиваются с правильной регулярности, все-таки длительность цикла (время между двумя очередными всплесками в динамике данных показателей) более или менее достоверно оценивается в 3–4 месяца.

Такая периодичность невольно наводит на мысль о весьма тесной, хотя и не до конца понятной, связи между бюджетным процессом и денежной политикой. Характерно, что в промышленно развитых странах денежно-кредитная политика, вообще говоря, рассматривается как инструмент "тонкой настройки" экономической конъюнктуры, как оперативное и гибкое дополнение бюджетной политики [5]. Однако проведенный анализ показывает практическую сложность осуществления эффективной комплементарности двух видов макроэкономических рычагов.

По-видимому, все выше сказанное о стратегии монетарного регулирования имеет смысл лишь для российской экономики переходного периода, когда фактические темпы инфляции скользили на грани допустимых. Если же будет достигнута финансовая стабилизация при росте цен хотя бы на уровне 1–2% в месяц, то многие проблемы, связанные с приданием денежно–кредитной политике повышенной гибкости, вероятнее всего, автоматически отпадут.

Проблема сохранения общественного сектора в условиях инфляции

В предыдущих разделах нами рассматривался "инфляционный барьер", воздвигаемый эффектом Оливера–Танци на пути экономического роста и поддержания бюджетной сбалансированности. При этом нами использовалась гипотеза о высокой эластичности государственного сектора экономики по объемам производства. Формально это выражается в постоянстве удельного веса государственных расходов в объеме ВВП: m=const. Однако в условиях коллапсирующей экономики такая посылка эквивалентна предположению о постепенном коллапсе и общественного сектора.

Опыт показывает, что в краткосрочном периоде при умеренных темпах инфляции такой подход вполне правомерен. Так, например, в ряде случаев некоторое "сжатие" государственного сектора на траектории рецессии возможно, во-первых, за счет "сброса" определенной части общественного балласта (например, за счет уменьшения расходов на вооружение), если таковой имеется [2], во-вторых, за счет сокращения и замораживания инвестиций в государственный сектор и, в-третьих, за счет "зажимания" заработной платы работников государственных учреждений.

Таким образом, длительная рецессия и высокая инфляция способны привести к фатальному разрушению государственного сектора. При этом, как отмечают Э.Б. Аткинсон и Дж.Э.Стиглиц, "почти каждый из нас в то или иное время являлся получателем доходов от государства, например, через программы социального обеспечения. Многие дети ходят в школы, поддерживаемые правительством. Мы наслаждаемся муниципальными парками, плавательными бассейнами, пользуемся дорогами и другими благами, которые обеспечивает государство. Многие люди озабочены политикой правительства в области охраны окружающей среды и сохранения природных ресурсов" [7]. Вряд ли можно найти убедительные аргументы в пользу "закрытия" источника подобных общественных благ.

Если к сказанному добавить необходимость поддержания государством обороноспособности страны, развития отечественной науки, систем здравоохранения и образования, то становится очевидным, что даже в самых неблагоприятных условиях государство должно стремиться сохранить общественный сектор. Данная позиция выдвигает в качестве целевой установки не поддержание постоянной доли государственных расходов в ВВП, а обеспечение постоянной величины реальных (дефлированных) государственных расходов.

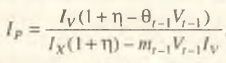

Такая постановка существенно модифицирует весь предыдущий ход рассуждений в сторону "ужесточения" его антиинфляционной направленности и влечет коррекцию расчетных формул. Так, например, если предположить, что рост государственных расходов должен покрывать текущий темп инфляции, то с учетом Iт=IG/IРIХ и Gt=IPGt–1, где IG=Ct / Ct–1, получим: Im=1/IX. Тогда формула (4) примет вид:

(9)

(9)

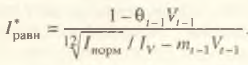

Отсюда при сохранившихся представлениях об инфляционном равновесии и о нормальном темпе экономического роста, равновесный уровень инфляции I*равн может оцениваться по формуле

(10)

(10)

В отличие от темпа Iравн, определяемого по формуле (7) и являющегося краткосрочным индикатором уровня допустимого роста цен, показатель I*равн, определяемый из (10), может служить индикатором "инфляционного барьера" при анализе долгосрочных инфляционных эффектов. При развитии гиперинфляционного процесса из формулы (10) вытекает, что

(11)

(11)

Таким образом, долгосрочный равновесный темп инфляции в условиях бегства от денег определяется только состоянием бюджета и, как этого и следовало ожидать, не зависит от темпов расширения производства. Следовательно, в такой вырожденной ситуации, когда V → ∞, краткосрочный инфляционный барьер (8) сходится к своей долгосрочной оценке (11).

Даже поверхностный анализ формул (7) и (10) показывает их похожесть, а при Iнорм=1 и полную тождественность. Расчеты, проведенные по формуле (10), свидетельствуют о том, что значение I*норм для российской экономики устойчиво было примерно на 0,1% ниже, чем Iнорм. Подобные различия пренебрежимо малы и, значит, могут не учитываться. Основным же результатом вычислительных экспериментов следует считать вывод, что оба подхода к пониманию нами инфляционного равновесия в количественном плане весьма близки и в дальнейших прогнозно–аналитических исследованиях можно ограничиться лишь одним из них.

Безальтернативность стабилизационной политики

Проведенный анализ убедительно показывает разрушительное воздействие на экономику со стороны инфляционных сил. Отсюда логичным образом вытекает вывод о необходимости обуздания инфляции, если и не любой ценой, то и не слишком скупясь в отношении возможных издержек – выигрыш в виде восстановленного экономического развития в любом случае перекроет социально–экономические затраты.

Данная позиция, разумеется, не бесспорна и особенно актуальна на фоне высказываемых в последнее время соображений о негативном характере жестких стабилизационных мер. Так, например, в [8] утверждается, что уменьшение темпов инфляции может нанести не меньший вред, чем их увеличение. Более того, по мнению автора [8], "попытки немедленно остановить инфляцию обречены на неудачу и могут привести к длительной стагнации производства" [8, стр. 68]. Данный тезис подкрепляется ссылкой на мнение авторитетных западных экономистов, в соответствии с которым рецессии способствует не столько рост цен сам по себе, сколько его неравномерность и непрогнозируемость.

Полемизируя с подобным мнением, хотелось бы отметить, что за определенным нами порогом инфляции экономический рост становится заведомо невозможен без одновременного разрушения общественного сектора, при отсутствии или слабости которого невозможно существование и самой экономической системы как таковой. Следовательно, сохранение государства все–таки объективно требует проведения достаточно жестких антиинфляционных мер. Примечательно и то, что рост дисперсии фактических темпов инфляции, вообще говоря, не коррелирует с величиной темпов экономического роста (см. таблицу 2 и таблицу 3).

Таблица 3. Характеристики устойчивости экономического развития

|

Годы |

Среднемесячная величина |

Дисперсия |

||

|

Скорости обращения денег |

Темпа экономического роста, % |

Скорости обращения денег |

Темпа экономического роста |

|

|

1993 |

0,64 |

–0,18 |

0,0089 |

185,07 |

|

1994 |

0,75 |

–0,40 |

0,0048 |

168,53 |

|

1995 |

0,90 |

–0.64 |

0,0030 |

101,01 |

Жесткие монетарные рестрикции пусть с определенным лагом, но в конечном счете обязательно приведут к снижению темпов инфляции. Это, в свою очередь, даст повод к пересмотру экономическими агентами своих инфляционных ожиданий в сторону их уменьшения. Начиная с этого момента время будет работать на правительство. Так, например, в соответствии с расчетами, проведенными в [9], темпы инфляции обладают свойством автокорреляции со сдвигом во времени на один месяц. Соответственно, если антиинфляционный курс будет выдержан в течение года, то высокий рост цен будет приостановлен и возникает реальная возможность поддержания длительного инфляционного равновесия.

Обобщение метода

Выше был представлен инструментарий для оценки предельно допустимого уровня инфляции, при котором возможен экономический рост. При этом период трансмиссии бюджетных доходов в государственные расходы нами полагался равным одному месяцу. В первом приближении такое допущение корректно и в общем не противоречит действительности. Однако в ряде случаев период сбора налогов может быть значительно продолжительнее (по ряду налогов – квартал, в частности, для налога на имущество и др.). Так, например, в [10] при моделировании инфляционных эффектов рассматривается произвольный срок сбора налогов .png) . Очевидно, что при

. Очевидно, что при  , существенно большем одного месяца, величина допустимого уровня инфляции резко падает и предполагает более жесткие монетарные рестрикции при проведении стабилизационной политики. Ниже выполним обобщение предложенного нами метода для произвольного временного лага в цепочке "доходы – расходы".

, существенно большем одного месяца, величина допустимого уровня инфляции резко падает и предполагает более жесткие монетарные рестрикции при проведении стабилизационной политики. Ниже выполним обобщение предложенного нами метода для произвольного временного лага в цепочке "доходы – расходы".

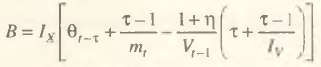

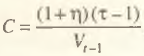

Соотношения (1) – (3) принимают вид

Gt = Тt–.png) + (1 + η)∆Мt (12)

+ (1 + η)∆Мt (12)

(13)

(13)

(14)

(14)

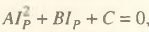

и редуцируются к следующему нелинейному уравнению

(15)

(15)

Для приближенных расчетов можно воспользоваться линеаризацией степенной функции [3], что аналогично подходу, развитому в [12], и даст квадратное уравнение относительно индекса цен

(16)

(16)

(17)

(17)

(18)

(18)

(19)

(19)

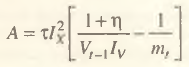

которое в случае двух положительных корней дает решение

(20)

(20)

В таком виде формула (20) пригодна для практических расчетов. Что касается получения макроэкономической оценки .png) , то ее величина может быть рассчитана как среднее арифметическое за квартал по всем видам налоговых поступлений, где в качестве весовых коэффициентов выступают доли соответствующих типов фискальных сборов в их общей сумме.

, то ее величина может быть рассчитана как среднее арифметическое за квартал по всем видам налоговых поступлений, где в качестве весовых коэффициентов выступают доли соответствующих типов фискальных сборов в их общей сумме.

***

Предложенный в данной статье подход к количественной оценке предельно допустимых темпов инфляции носит не столько теоретический, сколько практический характер. Это связано с самой проблемой поддержания инфляционного равновесия, а, следовательно, максимально точного знания инфляционного диапазона, который соответствует такому равновесию. Расчетные значения верхней границы допустимого темпа инфляции могут служить в качестве макроэкономических индикаторов, необходимых для правильного понимания происходящих процессов и способных сориентировать систему государственного управления на проведение адекватной складывающейся ситуации денежно–кредитной политики.

Учитывая сильную корреляцию между темпами инфляции и индексами роста денежной массы, наибольшее применение предложенная система расчета могла бы найти в Центральном банке России. Как отмечалось, при необходимости схема расчета может быть уточнена и детализирована при сохранении основных методологических принципов ее проведения. Однако даже в том виде, в котором она использовалась нами, выведенные формулы позволяют проводить вполне удовлетворительную диагностику развития денежной сферы и могут быть использованы в практике федеральных ведомств.

Литература

1. Р. Л э й а р д. Макроэкономика. Курс лекций для российских читателей. М., 1994.

2. Э. Дж. Долан. Об угрозе гиперинфляции в течение переходного периода ("Экономика и математические методы". 1991. Том 27, вып. 2).

3. С. Журавлев, А. Ивантер. Инфляция в индексируемой экономике: специфика, механизм, сценарии развития ("Вопросы экономики", № 2, 1992).

4. Л.Е. Соколовский. Финансирование бюджетного дефицита и внутренний государственный долг ("Экономика и математические методы". 1991. Том 27, вып. 2).

5. В.Д. Андрианов. Россия в мировой экономике. М., 1995.

6. Обзор экономики России. Основные тенденции развития. IV. М.. 1994.

7. Э.Б. А т к и н с о н, Дж. Э. С т и г л и ц. Лекции по экономической теории государственного сектора. М., 1995.

8. В.М. Полтерович. Трансформационный спад в России ("Экономика и математические методы". 1996. Том 32, вып. 1).

9. В. May, С. Синельников–Мурылев, Г. Трофимов. Альтернативы экономической политики и проблемы инфляции ("Вопросы экономики", № 12,1995).

10. М. А г л и е т а, Ж. С а п и р. Инфляция и дефицит в переходный период (В кн. "Денежные и финансовые проблемы переходного периода в России". М.. 1995).

11. М.Я. Выгодский. Справочник по высшей математике. М., 1963.

12. Е.В. Б а л а ц к и й. Инфляционные налоги и экономический рост ("Экономика и математические методы". 1997. Том 33, вып. 2).

[1] Здесь и далее – расчеты за 1993 г. велись для 11 месяцев без учета первого месяца года.

[2] В этом случае эластичность различных элементов общественного сектора по уровню спада неодинакова, что ведет к реструктуризации статей расхода Федерального бюджета.

[3] Воспользовавшись разложением степенной функции (IpIx).png) в ряд Тейлора и обрывая получившийся бином Ньютона после первого члена, получим линейную аппроксимацию: (IPIX)

в ряд Тейлора и обрывая получившийся бином Ньютона после первого члена, получим линейную аппроксимацию: (IPIX).png) ≈ 1 +

≈ 1 + .png) (IPIX – 1) [11, стр. 587].

(IPIX – 1) [11, стр. 587].

Официальная ссылка на статью:

Балацкий Е.В. Инфляционное равновесие и бюджетная сбалансированность// «Мировая экономика и международные отношения», №3, 1997. С.34–44.