Введение

В настоящее время интерес к исследованию роли фискальных факторов государственного регулирования продолжает возрастать. Наиболее пристальное внимание уделяется свойствам кривой А.Лаффера. Однако общим недостатком работ такого рода является, пожалуй, их чрезмерная «теоретичность», что в подавляющем большинстве случаев отрицает возможность проведения корректных прикладных расчетов. Сложившаяся негативная тенденция еще больше усугубляется при проведении макроэкономического анализа и формировании прогнозов развития национальной экономики.

Между тем практика макроэкономических решений настоятельно требует создания инструментария, который бы позволил с достаточной степенью достоверности оценивать эффективность фискальной политики государства с точки зрения ее воздействия на уровень деловой активности в стране. Фактически речь идет об инструментарии, позволяющем определять форму производственной и фискальной кривых и оценивать точки перегиба на них, т.е. точки Лаффера первого и второго рода соответственно. В данной статье предлагается такой инструментарий, основанный на построении простейших эконометрических зависимостей.

Не осуществляя подробного исторического экскурса теории налогообложения, отметим все же следующий интересный факт. Сама идея наличия некоего оптимального уровня налоговой нагрузки первоначально возникла в США в виде концепции кривой А.Лаффера. Однако впоследствии данная концепция использовалась в основном в качестве одного из элементов более общих экономико-математических моделей. В этом русле лежат, в частности, работы Дж.Бьюкенена, Р.Манделла, Г.Мониссена и др. [1-4]. Однако в настоящее время западная экономическая наука в целом довольно критично настроена к концепции кривой Лаффера. На этом фоне чрезвычайно контрастно смотрятся многочисленные работы российских экономистов, посвященные подробному изучению геометрических свойств пресловутой кривой. Достаточно указать, что именно в трудах отечественных исследователей возникло само понятие точки А.Лаффера [5]. Впоследствии это понятие неоднократно уточнялось [6-9], в частности, путем введения точек Лаффера 1-го и 2-го рода [8]. Параллельно шла разработка различных методов и алгоритмов их идентификации [8;10]. Настоящая статья представляет собой очередной шаг в «нащупывании» инструментальной базы макроэкономической концепции кривой А.Лаффера. При этом сделаем важную оговорку: акцентируя внимание на вычислительных проблемах, мы сознательно будем абстрагироваться от многих (порой, даже очень важных) теоретических нюансов названной концепции. В противном случае мы рискуем «засыпать» суть вопроса различными частностями.

Производственно-институциональные функции: сущность, особенности и идеология использования в исследовании фискального климата

Основу предлагаемого модельного анализа фискального климата составляют производственно-институциональные функции. Рассмотрим особенности данного модельного аппарата.

Прежде всего, производственно-институциональные функции (ПИФ) являются обобщением традиционного аппарата производственных функций (ПФ) применительно к макроуровню. Разница заключается лишь в том, что в обычных ПФ в качестве эндогенного показателя используется объем выпуска (как правило, объем ВВП), а в качестве макрофакторов – труд (численность занятых) и капитал (объем основных фондов), в то время как в ПИФ набор макрофакторов дополняется переменными, характеризующими институциональную среду. В нашем случае будет рассматриваться только одна институциональная переменная – средняя налоговая нагрузка (доля взимаемых государством налогов в объеме ВВП). Учитывая, что помимо чисто технологического (ресурсного) аспекта экономического роста (объемы и эффективность труда и капитала) в нашей модели учитывается еще и институциональный климат (налоговое бремя), то соответственно и традиционная ПФ трансформируется в ПИФ.

Введение в рассмотрение ПИФ представляется вполне разумным и обоснованным. Действительно, сама связь между выпуском и макрофакторами во многом определяется царящим в экономике институциональным климатом. Вполне логично предположить, что при равных технологических условиях (объеме труда и капитала) разный уровень налогового бремени будет продуцировать и разный объем ВВП. Налоги, участвуя в формировании системы стимулов экономических агентов, оказывают непосредственное влияние на уровень деловой и, следовательно, производственной активности системы.

Надо сказать, что идея построения ПИФ не нова. Так, еще в 1994 г. П.Вельфенс и П.Джесински в качестве чисто теоретической конструкции предлагали использовать «расширенную» функцию Кобба-Дугласа, в которой фигурировал экспоненциальный множитель, зависящий от нескольких институциональных параметров [11]. Кроме того, практика современных эконометрических исследований показывает, что в качестве факторов производства часто рассматриваются не только ресурсные переменные, но и параметры государственного регулирования (процентные ставки, налоговое бремя и т.п.) [12].

Однако рассмотрения трехфакторной ПИФ (труд, капитал, налоговая нагрузка), вообще говоря, недостаточно для осуществления нетривиального анализа фискального климата и его роли в поддержании экономического роста. Для этого необходимо предположить, что связь выпуска и налоговой нагрузки является нелинейной. Кроме того, имеет смысл рассматривать не традиционные ПФ с постоянной эластичностью замены макрофакторов, а ПФ с переменной эластичностью, которая сама зависит от налоговой нагрузки. В этом случае институциональный фактор не просто пассивно «добавляется» в эконометрическую модель, но непосредственно «вплетается» в паутину технологических связей. Такая модельная конструкция позволяет проводить максимально полный и интересный анализ роли фискального климата.

Методика фискального анализа с помощью производственно-институциональных функций

Конкретизируем все сказанное выше применительно к конкретным функциональным зависимостям. Для этого будем использовать ПИФ следующего вида:

(1)

(1)

где Y – выпуск (объем ВВП страны); K – капитал (объем основных фондов); L – труд (численность занятых в экономике работников); q – налоговая нагрузка (относительное налоговое бремя, вычисляемое как доля налоговых поступлений T в ВВП, q=T/Y); D – трендовый оператор (функция, зависящая от времени t);  , a, b, n и m – параметры, оцениваемые статистически на основе ретроспективных динамических рядов. Переменные Y, K, L и q берутся за соответствующие годы t.

, a, b, n и m – параметры, оцениваемые статистически на основе ретроспективных динамических рядов. Переменные Y, K, L и q берутся за соответствующие годы t.

Особенность функции (1) состоит в том, что макропродукт страны зависит от труда, капитала и налогового бремени. Причем влияние труда и капитала на экономический рост само зависит от фискального климата. Более того, эластичности труда и капитала являются квадратичными функциями налоговой нагрузки, что автоматически предопределяет нетривиальность всего анализа.

Следует отметить, что подобные функции с переменной эластичностью замены факторов довольно редки в практике эконометрических исследований. Однако, как показали эмпирические расчеты, именно такая форма ПИФ является не только наиболее приемлемой, но и достаточно универсальной.

Функция (1) задает производственную кривую, т.е. зависимость между выпуском и налоговой нагрузкой. Тогда фискальная кривая, т.е. зависимость между массой собираемых налогов и относительной налоговой нагрузкой, описывается следующей функцией:

(2)

(2)

Стержневой идеей фискального анализа на базе ПИФ (1) и (2) является определение взаимного расположения точек Лаффера 1-го и 2-го рода и фактической величины налоговой нагрузки. Рассмотрение данных трех фискальных индикаторов позволяет нарисовать довольно полную картину налогового климата и его роли в формировании динамики экономического роста.

В соответствии с классификацией, данной в [8], фискальной точкой Лаффера 1-го рода q* называется вершина (т.е. точка максимума) производственной кривой (1), когда dY/dq=0. После несложных преобразований можно записать в явном виде выражение для точки Лаффера 1-го рода функции (1):

(3)

(3)

Аналогичным образом определяется фискальная точка Лаффера 2-го рода q**, в качестве которой понимается вершина (т.е. точка максимума) фискальной кривой (2), когда dT/dq=0. Простейшие выкладки позволяют записать следующую формулу для точки Лаффера 2-го рода функции (2):

(4)

(4)

Формула (4) требует пояснений. Из двух стационарных точек, определяемых в соответствии с (4), выбирается только одна, являющаяся точкой максимума. Однако заранее сказать, какая их двух критических точек будет точкой максимума нельзя, в связи с чем в формуле (4) фигурируют две потенциальные точки Лаффера 2-го рода.

Так как правые части соотношений (3) и (4) зависят не только от параметров модели, но и от инструментальных переменных, в свою очередь зависящих от времени, то и сами точки Лаффера 1-го и 2-го рода не являются константами на всем интервале исследования. Наоборот, они оказываются «плавающими» во времени, что является большим плюсом проводимого анализа. Действительно, более правомерно предположить, что чувствительность экономической системы к налоговому бремени является динамической величиной и от года к году меняется.

Другим важным положительным моментом ПИФ (1) и (2) является то, что точки Лаффера 1-го и 2-го рода (3) и (4) являются инвариантными относительно трендового оператора D. Дело в том, что при адаптации зависимости (1) к конкретным статистическим данным конкретный вид функции трендового компонента D может меняться. Благодаря манипулированию функциональной зависимостью D=D(t) обеспечивается достаточно точная «подгонка» аппроксимирующей функции (1) к специфике конкретных динамических рядов. С содержательной точки зрения зависимость D=D(t) описывает нейтральный научно-технический прогресс. Однако, несмотря на варьирование в различных прикладных расчетах функции тренда D=D(t), точки Лаффера 1-го и 2-го рода оказываются независимыми от ее параметров. Иными словами, способ определения фискальных индикаторов на основе формул (3) и (4) позволяет очистить фискальный анализ от искажающего влияния НТП и фактора времени.

Эконометрическая модель (1) предполагает еще один важный ракурс проводимого макроэкономического анализа, на котором следует остановиться отдельно. Дело в том, что такая форма связи предполагает переплетение технологического и фискального факторов экономического роста. Это проявляется, в частности, в том, что сам характер влияния труда и капитала на выпуск (знак производных  и

и  ) нелинейно зависит от величины налогового бремени. Данный факт предполагает введение в анализ еще двух фискальных индикаторов в виде точек переключения qK и qL, соответствующих стационарным условиям

) нелинейно зависит от величины налогового бремени. Данный факт предполагает введение в анализ еще двух фискальных индикаторов в виде точек переключения qK и qL, соответствующих стационарным условиям .png) =0 и

=0 и .png) =0:

=0:

(5)

(5)

(6)

(6)

Если парабола  выпукла вверх, то при налоговой нагрузке, меньшей уровня (5), предельная производительность капитала положительна и любое увеличение основных фондов ведет к росту производства. Если налоговая нагрузка окажется больше точки (5), то предельная производительность капитала станет отрицательной, и экстенсивное увеличение данного фактора будет лишь провоцировать производственную рецессию. Если парабола

выпукла вверх, то при налоговой нагрузке, меньшей уровня (5), предельная производительность капитала положительна и любое увеличение основных фондов ведет к росту производства. Если налоговая нагрузка окажется больше точки (5), то предельная производительность капитала станет отрицательной, и экстенсивное увеличение данного фактора будет лишь провоцировать производственную рецессию. Если парабола .png) выпукла вниз, то ситуация становится диаметрально противоположной. Аналогичные рассуждения применимы и к точке переключения (6). Таким образом, технологический и фискальный анализ оказываются совмещенными: такие технологические характеристики, как предельная производительность труда и капитала, непосредственно зависят от величины налоговой нагрузки.

выпукла вниз, то ситуация становится диаметрально противоположной. Аналогичные рассуждения применимы и к точке переключения (6). Таким образом, технологический и фискальный анализ оказываются совмещенными: такие технологические характеристики, как предельная производительность труда и капитала, непосредственно зависят от величины налоговой нагрузки.

При исследовании взаимосвязей фискальных и технологических факторов самостоятельное значение приобретает такой показатель, как эластичность замены капитала трудом E=(L/K)(dK/dL):

(7)

(7)

Таким образом, вся методика предлагаемого нами анализа заключается в рассмотрении шести показателей: фактического налогового бремени q и показателей (3)-(7). Набор этих характеристик с учетом геометрических свойств кривых (1) и (2) позволяет проводить довольно точную диагностику фискального климата и его роли в формировании конкретной траектории экономического роста.

Учитывая ту роль, которую играет в нашем анализе показатель налоговой нагрузки q=T/Y, сделаем ряд замечаний по поводу специфики его расчета. Дело в том, что в такой форме нами фиксируется лишь фактическое налоговое бремя, т.е. та доля фискальных изъятий из ВВП, которая, в конечном счете, была внесена в бюджет страны. При этом номинальное налоговое бремя, т.е. та доля произведенной добавленной стоимости, которая должна была бы быть изъята в бюджет в соответствии с действующим законодательством, может быть существенно выше [13]. Для производителя жизненно важной является именно фактическая налоговая нагрузка q, которая и учитывается в нашей схеме. Действительно, при рассмотрении ретроспективной динамики производства справедливо предположить, что она определялась тем, сколько производитель отдал налогов, а не тем, сколько он должен был их отдать. В данном контексте величина номинального налогового бремени является в значительной мере величиной виртуальной и при реализации сегодняшних производственных решений «подавляется» уровнем сегодняшней реальной налоговой нагрузки.

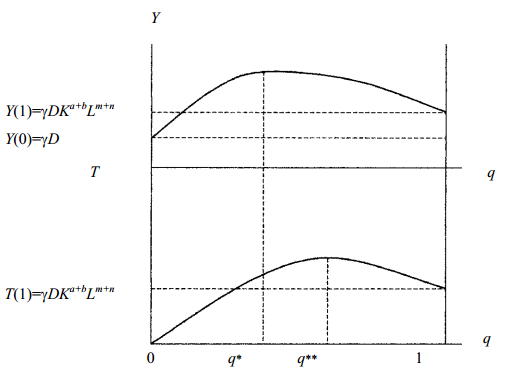

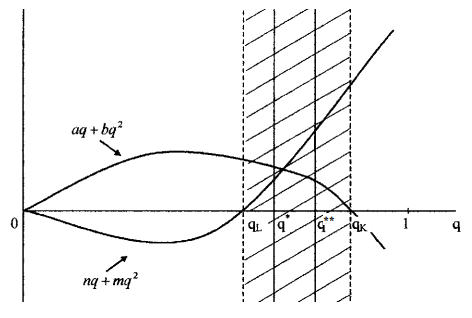

С точки зрения теоретической «чистоты» введенные в рассмотрение функции (1) и (2) могут считаться довольно удачными. Так, например, при отсутствии одного из двух ресурсных факторов (L=0 или K=0) производство в соответствии с (1) невозможно (Y=0), что отвечает каноническим требованиям, накладываемым на производственные функции (налоговые поступления соответственно тоже нулифицируются). Значительно интереснее поведение функций (1) и (2) на концах фискального параметра q. Так, при отсутствии налогов (q=0) выпуск равен величие  , а фискальные доходы отсутствуют: T=0. Следовательно, фискальная кривая на своей крайней левой точке ведет себя в соответствии с естественной экономической логикой и тем самым удовлетворяет постулатам классической теории предложения. Производственная же кривая в данной точке не обнуляется, как это предполагается традиционной теорией, однако, как было показано в [7], такое требование является слишком сильным и можно считать вполне нормальным, что в этой точке выпуск принимает некое условное малое значение. В крайней правой точке q, когда вся выручка изымается в налоги (q=1), величины выпуска и фискальных сборов логичным образом совпадают (Y=T), причем

, а фискальные доходы отсутствуют: T=0. Следовательно, фискальная кривая на своей крайней левой точке ведет себя в соответствии с естественной экономической логикой и тем самым удовлетворяет постулатам классической теории предложения. Производственная же кривая в данной точке не обнуляется, как это предполагается традиционной теорией, однако, как было показано в [7], такое требование является слишком сильным и можно считать вполне нормальным, что в этой точке выпуск принимает некое условное малое значение. В крайней правой точке q, когда вся выручка изымается в налоги (q=1), величины выпуска и фискальных сборов логичным образом совпадают (Y=T), причем  . Хотя данное значение и не равно нулю, что предполагается ортодоксальной экономикой предложения, оно при соответствующих величинах параметров может быть сколь угодно близким к нулю. Таким образом, с точки зрения теоретического стандарта поведение производственной и фискальной кривых на правой границе можно считать вполне удовлетворительным (схематичное изображение производственной и фискальной кривых приведено на рис.1).

. Хотя данное значение и не равно нулю, что предполагается ортодоксальной экономикой предложения, оно при соответствующих величинах параметров может быть сколь угодно близким к нулю. Таким образом, с точки зрения теоретического стандарта поведение производственной и фискальной кривых на правой границе можно считать вполне удовлетворительным (схематичное изображение производственной и фискальной кривых приведено на рис.1).

Рис.1. Взаимное расположение производственной и фискальной кривых

Выбрав функцию (1) в качестве основного инструмента анализа, сделаем еще несколько замечаний. Прежде всего, в теоретических построениях в ряде случаев предполагается, что фискальная политика является долгосрочным, а не оперативным инструментом макроэкономического регулирования. Это означает, что изменение налоговой нагрузки сказывается на уровне деловой активности не столько в текущем году, сколько в последующих годах. На наш взгляд, этот тезис является дискуссионным. По-видимому, правомерно предположить, что любое (особенно резкое) изменение налогового бремени повлияет на уровень деловой активности уже в текущем году. Возможно, здесь имеет смысл говорить о распределении фискального эффекта по годам. Однако далее мы исходим из того, что установление на практике удовлетворительной безлаговой эконометрической зависимости (1) служит достаточным основанием для отказа от использования аналогичных моделей с лагами.

Переменные K, L и q мы предполагаем независимыми, т.к. сама функция (1) описывает формирование рабочих мест, а в силу постоянного наличия безработицы именно предложение работы является лимитирующим фактором экономического роста (а не спроса на работу). Иными словами, возможное влияние q на предложение труда не имеет решающего значения, т.к. в любом случае на макроуровне предложение рабочей силы все равно будет меньше спроса на нее.

Теперь о самой терминологии. Введенные нами точки Лаффера 1-го и 2-го рода отражают эффекты перегиба в соответствующих кривых и носят в определенной степени технический характер. Их введение обусловлено тем фактом, что ядром концепции Лаффера является постулат о наличии подобных эффектов. Однако механизмы возникновения эффектов перегиба могут быть разными. Этот факт в модели (1) и в веденных терминах, разумеется, не учитывается.

Результаты эконометрической оценки трехфакторной производственно-институциональной функции

Для апробации работоспособности ПИФ (1) нами использовались статистические данные четырех стран: России, Швеции, Великобритании и США. Сам выбор названных стран детерминировался желанием использовать максимально репрезентативную выборку, включающую все основные типы экономических систем. Так, например, Великобритания является достаточно «старой» экономикой с довольно консервативной системой государственного регулирования и умеренной фискальной нагрузкой. Швеция интересна своей знаменитой моделью «шведского социализма», базирующейся на очень высоком налоговом бремени. США, наоборот, представляет группу стран с либеральным налоговым режимом и чрезвычайно гибкой системой макроэкономического регулирования. И, наконец, Россия относится к развивающимся странам и странам с переходной экономикой, для которых характерна неустойчивость как самих экономических процессов, так и системы управления ими. На наш взгляд, рассмотрение столь разных классов национальных экономик уже само по себе является хорошим тестом на выяснение универсальности предложенной эконометрической зависимости (1).

Как уже отмечалось выше, основное «национальное» своеобразие ПИФ (1) заключается в способе учета НТП. Однако проведенные исследования показали, что и здесь наблюдается определенная закономерность. В частности, для всех анализируемых стран трендовая функция может быть представлена в следующем обобщенном виде:

(8)

(8)

где t – время (год); h, k и r – параметры, априорно задаваемые для каждой страны с целью повышения качества аппроксимации процесса;  – эконометрический параметр, определяемый статистически на основе ретроспективных динамических рядов.

– эконометрический параметр, определяемый статистически на основе ретроспективных динамических рядов.

По сути дела форма учета НТП (8) представляет собой обобщение нейтрального НТП по Я.Тинбергену. Так, при h=k=1 и r=0 выражение (8) принимает канонический вид трендового мультипликатора Я.Тинбергена:  . Значения для априорных параметров функции НТП для различных стран приведены в табл.1.

. Значения для априорных параметров функции НТП для различных стран приведены в табл.1.

Таблица 1.

Параметры трендовой функции НТП (8) для различных стран.

|

Страна |

Параметры НТП |

||

|

|

|

|

|

|

Россия |

100,0 |

0,2 |

0,00 |

|

Швеция |

3000,0 |

0,0 |

0,03 |

|

Великобритания |

1000,0 |

0,0 |

0,00 |

|

США |

100,0 |

1,3 |

0,00 |

Путем логарифмирования модель (1) с учетом формулы (8) может быть сведена к линейной функции относительно своих параметров. Результаты эконометрической оценки ПИФ (1) для рассматриваемых стран даны в табл.2-5 с учетом обозначения  . В некоторых случаях единицы измерения труда и капитала брались таким образом, чтобы данные два фактора были однопорядковыми величинами.

. В некоторых случаях единицы измерения труда и капитала брались таким образом, чтобы данные два фактора были однопорядковыми величинами.

Таблица 2.

Параметры эконометрической модели (1) для России на интервале 1989-2000 гг.

|

Коэффициенты |

|

|

n |

m |

a |

b |

|

Значение |

5,19 |

-0,74 |

8,45 |

-11,38 |

-3,77 |

5,06 |

|

t-статистика |

2,94 |

-1,47 |

1,19 |

-0,52 |

-0,79 |

0,38 |

|

Статистические параметры |

R2=0,979; DW=2,35; N=12 |

|||||

.png)

Таблица 3.

Параметры эконометрической модели (1) для Швеции на интервале 1980-1994 гг.

|

Коэффициенты |

|

|

n |

m |

a |

b |

|

Значение |

0,11 |

37,24 |

-3,05 |

4,98 |

3,87 |

-6,69 |

|

t-статистика |

0,29 |

36,47 |

-5,36 |

4,97 |

5,77 |

-5,08 |

|

Статистические параметры |

R2=0,998; DW=3,21; N=15 |

|||||

.png)

.png)

Таблица 4.

Параметры эконометрической модели (1) для Англии на интервале 1983-1999 гг.

|

Коэффициенты |

|

|

n |

m |

a |

b |

|

Значение |

-0,21 |

15,03 |

-4,61 |

8,11 |

1,72 |

-1,88 |

|

t-статистика |

-0,16 |

13,81 |

-1,12 |

0,73 |

1,14 |

-0,49 |

|

Статистические параметры |

R2=0,998; DW=2,14; N=17 |

|||||

.png)

.png)

Таблица 5.

Параметры эконометрической модели (1) для США на интервале 1986-2000 гг.

|

Коэффициенты |

|

|

n |

m |

a |

b |

|

Значение |

-4,56 |

0,22 |

-33,18 |

127,63 |

14,98 |

-45,87 |

|

t-статистика |

-0,69 |

0,16 |

-1,87 |

2,08 |

1,93 |

-2,07 |

|

Статистические параметры |

R2=0,999; DW=2,01; N=15 |

|||||

.png)

.png)

Временные интервалы для эконометрического оценивания выбирались, исходя из имеющейся информации. При этом мы старались, чтобы выполнялось два условия: длина ряда не должна быть слишком большой (не более 17 лет), т.к. в противном случае уменьшается точность расчетов; периоды анализа должны как можно ближе примыкать к текущему году, т.к. тщательное изучение более ранних исторических отрезков является самостоятельной задачей и может увести нас в сторону от основных вопросов. Соблюдение этих принципов автоматически обеспечивает сопоставимость межстрановых расчетов и предоставляет объективную основу для поиска специфических особенностей развития каждой национальной экономики.

При формировании ретроспективных статистических рядов показателей Y и L сложностей не было. При оценке же величины K возникла информационно-методическая проблема для Швеции и Великобритании, в которых объем основного капитала не учитывается (в Швеции он начал отслеживаться статистическими органами только с 1995 года). В связи с этим для шведской и английской экономик нами использовался показатель инвестиций в основной капитал. Учитывая высокую взаимозависимость показателя основных фондов и показателя инвестиций в основные фонды, данная замена никак отрицательно не сказалась на прикладных расчетах. [1]

При оценке величины налоговой нагрузки q возможны разные схемы ее калькуляции. В частности, один из подходов предполагает «очистку» совокупных доходов бюджета от подоходного налога. В этом случае делается попытка откристаллизовывать налоговую нагрузку собственно на производителя (т.е. идет учет только юридических лиц). Такая методика нами использовалась для России; для остальных стран подоходный налог включался в итоговую налоговую нагрузку.

Использование разных схем оценки фактического налогового бремени носит характер вычислительного эксперимента и обусловлено особой ролью подоходного налога, распространяющегося на физические лица. Дело в том, что в ряде стран подоходный налог выплачивается самим работником. В случае действия прогрессивного налога, который имел место в России рассматриваемого периода, и наличия нескольких источников дохода физическое лицо само доплачивает часть подоходного налога. Кроме того, в функциональном плане налоги юридических лиц воздействуют в основном на предложение работы, а налоги физических лиц – на спрос. Сказанное подводит к идее разделения налогов на фирмы и налогов на физические лица.

В целом проведенные расчеты показали, что ПИФ (1) очень хорошо подходит для описания экономического роста во всех выбранных нами странах. При минимальной калибровке трендовой функции (8) модель (1) с высокой точностью аппроксимирует реальные процессы. Единственным исключением составляет, пожалуй, лишь Швеция, для которой коэффициент Дарбина-Уотсона оставляет желать лучшего (табл.3). Однако, учитывая предельно высокий коэффициент детерминации (R2=0,998), данный факт не приводит к каким-либо вычислительным проблемам.

Таким образом, модель (1) для всех четырех стран успешно проходит основные статистические тесты и может быть признана работоспособной. Тем самым универсальность модели (1) может считаться доказанной, а подход, лежащий в ее основе и подразумевающий синтез технологических и фискальных факторов, – полностью оправданным.

Специфика трансформационного спада в России: эмпирические результаты

Идентификация ПИФ (1) позволяет перейти к основной проблеме, стоящей перед нами, а именно, к анализу роли налогового фактора при формировании траектории экономического роста.

Таблица 6.

Фискальные и технологические индикаторы экономики России, %.

|

Год |

Точка Лаффера |

Точка Лаффера |

Фактическая налоговая нагрузка (q) |

Эластичность замены капитала трудом (E) |

|

1989 |

36,59 |

46,22 |

30,95 |

2,23 |

|

1990 |

36,57 |

46,39 |

35,64 |

2,23 |

|

1991 |

36,55 |

46,67 |

32,19 |

2,23 |

|

1992 |

36,52 |

47,08 |

36,03 |

2,23 |

|

1993 |

36,49 |

47,44 |

29,53 |

2,23 |

|

1994 |

36,45 |

48,03 |

30,33 |

2,23 |

|

1995 |

36,44 |

48,15 |

26,27 |

2,24 |

|

1996 |

36,42 |

48,37 |

30,15 |

2,23 |

|

1997 |

36,38 |

48,94 |

33,39 |

2,23 |

|

1998 |

36,35 |

49,30 |

29,62 |

2,23 |

|

1999 |

36,42 |

48,32 |

31,39 |

2,23 |

|

2000 |

36,44 |

48,09 |

34,63 |

2,23 |

Начнем рассмотрение данного вопроса применительно к России. Результаты расчетов по формулам (3), (4) и (7) приведены в табл.6.

Какие же особенности были присущи российской экономике в период 1989-2000гг.?

Во-первых, поистине удивительной является наблюдавшаяся сверхвысокая стабильность точки Лаффера 1-го рода – на протяжении 12 лет ее величина колебалась в диапазоне 36,35-36,59%. Таким образом, фискальная вариация за все эти годы составила ничтожную цифру в 0,24% и можно с очень высокой точностью оценить величину точки Лаффера 1-го рода в России в 36,5%.

Указанная высокая устойчивость точки q* свидетельствует, прежде всего, о стабильности психологических установок российского производителя в отношении предельно допустимых фискальных издержек. В данном случае эта величина немного превышает 1/3 произведенной добавленной стоимости и близка к американскому «эмпирическому стандарту» в 35%. Надо сказать, что подобная стабильность психологии производителя, на первый взгляд, кажется даже несколько парадоксальной. Действительно, переходный период с присущей ему хаотичностью всех процессов и неопределенностью будущего по идее должен был бы дать совершенно иной результат – постоянно флуктуирующую точку Лаффера 1-го рода с довольно большой амплитудой колебаний. На самом деле в основе выявленной стабильности психологии потребителя, на наш взгляд, лежало отсутствие «вековых» трендов в производственных технологиях (ниже этот тезис будет обоснован более основательно).

Во-вторых, данные табл.6 фиксируют довольно высокую стабильность и точки Лаффера 2-го рода, которая флуктуировала в интервале 46,22-48,94%. Таким образом, коридор колебаний составил лишь 2,62%, что, учитывая величину самой точки q**, представляется весьма узким для подобного рода фискального индикатора. Учитывая, что средняя величина точки q** составляла примерно 47%, можно смело констатировать, что в краткосрочной перспективе любое усиление налогового гнета на производителя для российского бюджета будет иметь только положительные последствия. Кроме того, само изменение точки Лаффера 2-го рода имело явную тенденцию к увеличению. Это означает, что «надежность» налоговой составляющей бюджета страны медленно, но верно возрастала.

В-третьих, фактическое налоговое бремя все годы было ниже точки Лаффера 1-го рода, не говоря уже о точке Лаффера 2-го рода (табл.6). Этот тезис имеет огромное значение, т.к. он фактически означает следующее: ни в один из годов трансформационного периода налоговая нагрузка в России не была чрезмерной. Ни в один из этих годов налоговое бремя не было настолько велико, чтобы полностью «перекрыть клапан» отечественному производителю и спровоцировать производственную рецессию. Такое могло бы произойти, если бы фактическая налоговая нагрузка превысила значение q*. С геометрической точки зрения российская экономика в этом случае переместилась бы на нисходящую ветвь производственной кривой. Однако такого ни разу не произошло. Таким образом, фискальный климат в трансформирующейся экономики России с определенной степенью осторожности следует все же признать совершенно нормальным, а налоговую нагрузку – умеренной.

Выявленный факт позволяет переосмыслить сам феномен трансформационного спада в России. Так, уже стало традиционным считать, что 10-летний спад производства был вызван институциональными факторами и, прежде всего, институциональной ломкой плановой экономики. Не подвергая сомнению общую канву данного тезиса, можно все же утверждать, что такой институциональный фактор, как налоги не оказал того депрессивного эффекта на отечественную экономику, как это принято думать. Возможно, институциональные факторы и играли ведущую роль в возникновении и развитии экономического кризиса, однако фискальный фактор стоял на обочине этого процесса.

В-четвертых, точка Лаффера 2-го рода была все время существенно выше точки Лаффера 1-го рода. В среднем «фискальный зазор» между ними составлял 10-12% (табл.6). Содержательно это означает, что даже если бы государство «закрутило» налоги до такой степени, что q превысило бы точку Лаффера 1-го рода, то после этого оно могло бы и дальше их повышать примерно на 10%, не рискуя подорвать доходы бюджета. Попросту говоря, государственные органы могут, не слишком задумываясь, взвинтить налоговую нагрузку до 40% ВВП. Этим будет нанесен серьезный удар по темпам экономического роста, но бюджетные доходы все равно возрастут. Данный факт лишний раз доказывает, что российское государство в значительной мере недоиспользовало свои фискальные инструменты.

Если все сказанное справедливо, то возникает законный вопрос: коль скоро фискальный фактор не являлся решающим фактором возникновения и «поддержания» экономического кризиса, то какова же его истинная природа?

Используемая нами эконометрическая модель слишком агрегирована и проста, чтобы дать развернутый ответ на поставленный вопрос. Тем не менее, кое-что важное она все же позволяет сказать.

Прежде всего, воспользуемся дополнительной информацией, которые несут в себе точки переключения qK и qL. Расчеты показывают, что для России их значения таковы: qK=75% и qL=74%. Причем предельная производительность труда положительна, а капитала – отрицательна. Это означает, что предельная отдача капитала может стать положительной только при налоговом бремени, равным 75% ВВП. Однако в этом случае предельная эффективность труда станет отрицательной, т.е. одна проблема заменится на другую, не менее сложную. Кроме того, такие фискальные издержки находятся за рамками реально допустимых значений.

Таким образом, российская экономика функционирует в условиях абсолютной неэффективности одного их макрофакторов, а налоговые инструменты не могут нормализовать возникшую факторную несбалансированность.

Из сказанного вытекает, что узким местом отечественной экономики являются основные фонды, экстенсивное увеличение объема которых способствовало сокращению производства. Надо сказать, что в анализируемый период сложилась на удивление невыгодная динамика макроресурсов: занятость, способствующая росту ВВП, постоянно сокращалась, а основной капитал, препятствующий росту выпуска, постоянно возрастал. Таким образом, трансформационный спад в России имел ресурсно-технологическую природу.

Надо сказать, что перенакопление неэффективного основного капитала лежит в основе любых кризисов, а Россия традиционно проводила нерациональную инвестиционную политику. В настоящее время перед страной стоит задача ускоренного сброса устаревших производственных мощностей с параллельной заменой их на современное оборудование. Роль фискального фактора в этом процессе, на наш взгляд, минимальна.

Дополнением к сказанному служит тот факт, что на протяжении 12 лет прошлого столетия эластичность замены капитала трудом (Е) была, во-первых, положительна, что свидетельствует об откровенно уродливой форме взаимосвязи ключевых макрофакторов, а во-вторых, неизменна по величине (табл.6). Второй аспект особенно интересен, т.к. недвусмысленно показывает, что в стране отсутствовала какая-либо направленность НТП. Так как фактор основного капитала был избыточным, то правомерно было бы полагать, что в таких условиях НТП должен иметь трудоемкую направленность. Следовательно, эластичность E должна была бы уменьшаться, стремясь принять естественное отрицательное значение. На практике этого не наблюдалось. Наоборот, «мертвая точка» E=2,23 держалась все эти годы с точностью то второго знака после запятой. Забегая вперед, скажем, что подобного «штиля» в сфере НТП не наблюдалось ни в одной другой анализируемой нами стране.

Таким образом, затяжной характер трансформационного кризиса в России был связан не столько с пресловутой задавленностью производителя налогами, сколько с технологической отсталостью имеющихся производственных мощностей и отсутствием механизма активизации НТП. Понятно, что в таких условиях даже самый благоприятный фискальный климат не мог переломить сложившейся негативной тенденции. Результаты вариантных расчетов по модели (1) с разными значениями налоговой нагрузки подтверждают данный вывод. Остановимся на этом аспекте проблемы более подробно.

Целью проводимых вычислительных экспериментов являлось получение ответа на вопрос: могла ли более щадящая налоговая нагрузка на производителя переломить возникший трансформационный спад? Если да, то при какой величине налогового бремени мог быть достигнут «эффект перелома», т.е. смены производственной рецессии на экономический рост?

Для ответа на поставленные вопросы факторы труда и капитала в функции (1) нами сохранялись в прежнем объеме, а величина налогового бремени менялась. Причем для повышения наглядности результатов показатель q в каждом сценарии оставался постоянным на протяжении всех анализируемых лет. Нами было рассмотрено семь сценариев: q=0; q=15%; q=20%; q=25%; q=30%; q=35%; q=40%.

Ниже мы не будем приводить конкретные количественные результаты расчетов, ограничившись лишь качественной картиной процесса. Дело в том, что ни в одном из рассмотренных нами сценариев ожидаемого перелома в экономическом развитии не просматривается – все траектории ВВП имеют примерно одну и ту же форму. Это означает, что никакое уменьшение налогового бремени вплоть до чисто гипотетического сценария с его полной ликвидацией (q=0) не могло предотвратить начавшийся спад производства. Следовательно, истинные проблемы экономического кризиса следует искать, по крайней мере, не в фискальной сфере. Более того, в соответствии с проведенными расчетами варианты с более высокой налоговой нагрузкой (q=35% и q=40%) оказались даже более предпочтительными по сравнению с более либеральными фискальными режимами. В данном случае речь идет о том, что налоги на восходящей дуге производственной кривой Лаффера (до 36% ВВП) обладали стимулирующим эффектом, и их снижение вопреки ожиданиям привело бы, скорее всего, к еще более глубокому спаду производства. По мере накопления статистической отчетности можно будет повысить точность проведенных расчетов и углубить полученные результаты. Пока же, на наш взгляд, можно принять тезис (хотя бы в предварительной формулировке) о нефискальной природе экономического кризиса в России на этапе 1989-2000 гг.

Межстрановые различия фискальных систем: эмпирические результаты

Проведенный выше анализ ставит следующий закономерный вопрос: насколько специфично развитие России по сравнению с другими странами? Есть ли в строении и природе различных национальных фискальных систем что-то общее?

Таблица 7.

Фискальные и технологические индикаторы экономики Великобритании, %.

|

Год |

Точка Лаффера |

Точка Лаффера |

Фактическая налоговая нагрузка (q) |

Эластичность замены капитала трудом (E) |

|

1983 |

35,51 |

38,05 |

38,20 |

1,51 |

|

1984 |

35,56 |

38,11 |

38,80 |

1,48 |

|

1985 |

35,59 |

38,14 |

38,10 |

1,52 |

|

1986 |

35,61 |

38,15 |

37,70 |

1,54 |

|

1987 |

35,66 |

38,20 |

37,60 |

1,55 |

|

1988 |

35,75 |

38,28 |

39,90 |

1,58 |

|

1989 |

35,81 |

38,34 |

36,30 |

1,61 |

|

1990 |

35,81 |

38,35 |

36,40 |

1,61 |

|

1991 |

35,75 |

38,30 |

35,20 |

1,66 |

|

1992 |

35,72 |

38,26 |

33,90 |

1,72 |

|

1993 |

35,71 |

38,24 |

33,30 |

1,75 |

|

1994 |

35,74 |

38,27 |

34,30 |

1,71 |

|

1995 |

35,76 |

38,29 |

35,30 |

1,66 |

|

1996 |

35,79 |

38,32 |

35,20 |

1,66 |

|

1997 |

35,84 |

38,37 |

36,50 |

1,60 |

|

1998 |

35,90 |

38,42 |

37,00 |

1,58 |

|

1999 |

35,91 |

38,44 |

36,90 |

1,58 |

Поиски ответа на поставленные вопросы начнем с экономики Великобритании. Результаты расчетов приведены в табл.7, которая позволяет сделать несколько интересных выводов.

Во-первых, английская экономика демонстрирует чрезвычайно высокую стабильность точек Лаффера 1-го и 2-го рода. Так, первая из них за 17 лет не выходила за пределы интервала 35,51-35-91%, а вторая все время находилась внутри границ 38,05-38,44%. Соответственно вариация точки Лаффера 1-го составила всего лишь 0,40%, а точки Лаффера 2-го рода – 0,39%. Такая стабильность говорит о своеобразной незыблемости фискальных установок английского общества. На фоне таких «внутренних» фискальных характеристик, как точки Лаффера 1-го и 2-го рода, фактическое налоговое бремя имело более неустойчивую динамику в интервале 33,30-38,80% с соответствующей вариацией в 5,5%. Иными словами, заметная корректировка реального налогового климата в Великобритании происходила на фоне практически неизменных пороговых фискальных стандартов традиционно консервативной экономики.

Во-вторых, чрезвычайно интересным представляется тот факт, что «фискальный зазор» между точками Лаффера 1-го и 2-го рода составлял примерно 2,5%, что представляется поистине ничтожной величиной (особенно в сравнении с российской, которая была на порядок выше). В среднем точка Лаффера 1-го рода была равна 35,7%, а точка 2-го рода – 38,2%. Таким образом, первая точка почти совпадает с пресловутым «эмпирическим стандартом» в 35%, а вторая точка почти вплотную примыкает к нему. Сказанное позволяет утверждать, что реакция бюджета страны мало отличается от реакции потребителя. Иными словами, как только налоговое бремя возрастает настолько, что начинает оказывать дестимулирующее воздействие на производителя, практически тотчас же начинается падение фискальных доходов государства. Грубо говоря, английские фискальные органы в отличие от российских практически не имеют никаких степеней свободы при манипулировании налоговыми ставками. Все их внимание должно быть направлено на производителя, так как его реакция будет автоматически воспроизведена бюджетом страны.

В-третьих, эффективность фискальной политики британского правительства была неодинаковой на различных участках анализируемого периода. Так, например, период 1983-1984 гг. характеризовался крайне высоким налоговым бременем, когда фактическая налоговая нагрузка превышала точку Лаффера 2-го рода (табл.7). В эти годы государство действовало фактически себе во вред и, следовательно, фискальная политика данного этапа может быть признана как неэффективная, если вообще не как откровенно ошибочная. Период с 1991 г. по 1996 г. наоборот ознаменовался откровенной либерализацией налоговой политики, когда фактическое налоговое бремя было ниже точки Лаффера 1-го рода (табл.7). Такая «фискальная оттепель» оказала позитивное влияние на экономическую динамику. Два других интервала – 1985-1990 гг. и 1997-1999 гг. – характеризовались умеренно депрессивной фискальной политикой, когда фактическая ставка налогового бремени колебалась между точками Лаффера 1-го и 2-го рода (табл.7). В эти годы налоги откровенно сдерживали производство, но не настолько, чтобы «загубить» бюджет страны. Такую политику следует признать односторонней, т.к. в этом случае интересы бюджета отстаиваются за счет интересов производителя. В целом же рассмотренные 17 лет представляли собой период активного поиска британским правительством наиболее приемлемого фискального режима. При этом довольно явственно просматривалась тенденция к «фискальному зажиму» и сдерживанию экономического роста.

Надо сказать, что определенная непоследовательность в проведении английской администрацией фискальной политики имеет под собой и объективные причины. Фактически британская экономика все время функционировала в условиях технологической несбалансированности макрофакторов, которая была своего рода зеркальным отражением ситуации в России. Так, если российская экономика «работала» в условиях отрицательной предельной производительности капитала (.png) <0) и положительной предельной производительности труда (

<0) и положительной предельной производительности труда (.png) >0), то в Великобритании имела место прямо противоположная ситуация – положительная предельная производительность капитала (

>0), то в Великобритании имела место прямо противоположная ситуация – положительная предельная производительность капитала (.png) >0) и отрицательная предельная производительность труда (

>0) и отрицательная предельная производительность труда (.png) <0). Причем, так как qK=91%, а qL=57%, то в Англии, также как и в России, не существовало никакого разумного налогового климата, способствующего ликвидации возникшего дисбаланса. Проблема неэффективности живого труда в Великобритании сказалась на эластичности замены капитала трудом, которая была все время положительной. Единственным преимуществом Англии в этой области перед Россией была меньшая величина показателя Е и его большая подвижность (табл.7).

<0). Причем, так как qK=91%, а qL=57%, то в Англии, также как и в России, не существовало никакого разумного налогового климата, способствующего ликвидации возникшего дисбаланса. Проблема неэффективности живого труда в Великобритании сказалась на эластичности замены капитала трудом, которая была все время положительной. Единственным преимуществом Англии в этой области перед Россией была меньшая величина показателя Е и его большая подвижность (табл.7).

Примечательно, что выявленный «зеркальный эффект» в технологическом строении экономик России и Англии вскрывает глубинные различия между двумя системами хозяйствования. Так, основной движущей силой английской экономики является достаточно эффективный капитал, а труд является всего лишь его необходимым придатком. Если труд неэффективен, то английский производитель вынужден мириться с этим, т.к. «списать» труд нельзя в силу чисто социальных причин. В России, наоборот, основной движущей силой производства является труд, а капитал зачастую только мешает ему. Похоже, что Россия пока просто не успела освоить фактор капитала и опирается на живой труд, следуя давнишней традиции плановой экономики, где трудовые ресурсы были дефицитным фактором производства, а капитал – вспомогательным.

Теперь перейдем к анализу шведской экономики, индикаторы которой приведены в табл.8. Наиболее интересными здесь представляются следующие выводы.

Таблица 8.

Фискальные и технологические индикаторы экономики Швеции, %.

|

Год |

Точка Лаффера |

Точка Лаффера |

Фактическая налоговая нагрузка (q) |

Эластичность замены капитала трудом (E) |

|

1980 |

43,10 |

Нет |

47,42 |

1,00 |

|

1981 |

42,09 |

Нет |

48,28 |

1,02 |

|

1982 |

42,20 |

Нет |

47,81 |

1,01 |

|

1983 |

42,60 |

Нет |

48,88 |

1,04 |

|

1984 |

43,83 |

Нет |

48,43 |

1,02 |

|

1985 |

45,17 |

Нет |

48,52 |

1,03 |

|

1986 |

45,33 |

Нет |

49,97 |

1,08 |

|

1987 |

47,41 |

Нет |

52,61 |

1,25 |

|

1988 |

49,32 |

Нет |

52,45 |

1,23 |

|

1989 |

54,23 |

Нет |

54,04 |

1,44 |

|

1990 |

53,72 |

Нет |

53,73 |

1,39 |

|

1991 |

49,32 |

Нет |

50,92 |

1,12 |

|

1992 |

45,89 |

Нет |

49,50 |

1,06 |

|

1993 |

42,99 |

Нет |

48,73 |

1,03 |

|

1994 |

45,01 |

Нет |

47,65 |

1,00 |

Во-первых, шведская система хозяйствования столь специфична, что для нее характерно отсутствие точки Лаффера 2-го рода (табл.8). Данный факт представляется настолько неординарным, что достоин особого осмысления. Дело в том, что по своему экономическому содержанию точка Лаффера 2-го рода показывает тот абсолютный предел налогового бремени, превышать который не имеет смысла, ибо это только ухудшит положение дел как в сфере производства, так и в сфере государственных финансов. Именно эта точка ставит некий разумный предел налогового бремени. Если же она отсутствует, что такого предела нет, и государству становится выгодным любое увеличение налогов. На наш взгляд, отсутствие подобного индикатора лишает шведскую экономику очень важного фискального ориентира.

Во-вторых, и точка Лаффера 1-го рода, и фактическое налоговое бремя в Швеции лежат далеко за «эмпирическим стандартом» в 35% и составляют в среднем 48,0% и 50,5% соответственно. Таким образом, и с этой точки зрения Швеция демонстрирует уникальность своей налоговой системы.

В-третьих, в Швеции наблюдается рекордная нестабильность точки Лаффера 1-го рода. Ее значения лежат в интервале 42,09-54,23%, что соответствует вариации в 12,14% (табл.8). Такая вариация примерно в 30 раз больше, чем в Великобритании и в 60 раз больше, чем в России. Образно говоря, это означает, что у шведского производителя была совершенно расшатанная «фискальная психика». Абсурдность создавшегося положения становится особенно очевидной, если учесть, что флуктуации фактической налоговой ставки происходили в более узком диапазоне – 47,42-54,04% (это соответствует вариации в 6,62%). Отсюда вытекает перевернутая логика хозяйственного механизма Швеции: не государство подстраивает свою фискальную политику под поведение производителей, а наоборот, производители подстраиваются под проводимую государством политику. Другими словами, управляемая система (производитель) оказывается более гибкой, чем управляющая (государство). Этим и объясняется более высокая подвижность точки Лаффера 1-го рода по сравнению с фактической налоговой нагрузкой.

В-четвертых, практически на протяжении всего периода анализа фактическое налоговое бремя в Швеции было выше точки Лаффера 1-го рода. Исключение составляют только 1989 и 1990 гг., когда эти показатели сравнялись (табл.8). Таким образом, на протяжении всех 15 лет шведская фискальная система оказывала откровенно депрессирующее действие на экономику, а шведский производитель в отличие, например, от российского был действительно задавлен налогами.

В технологическом плане Швеция похожа на Великобританию. Здесь также прослеживается тенденция к устойчивой отрицательности предельной производительности труда на фоне положительной предельной производительности капитала. Такое положение и не удивительно: при столь высоком налоговом бремени капитал является дефицитным ресурсом. Учитывая, что qK=57,8%, а qL=61,4%, указанную тенденцию не удастся переломить ни при каких налоговых ставках.

Неэффективность труда породила в Швеции положительную эластичность замены капитала трудом (табл.8). Однако здесь особый интерес представляет следующий момент. Абсолютного максимума показатель Е достиг в 1989-1990 гг., свидетельствуя, что именно в это время рассбалансированность макрофакторов достигла апогея, а НТП почти полностью застопорился. Сопоставления данных табл.8 показывают, что именно в эти самые годы фискальная нагрузка на шведскую экономику достигла своего пика. Таким образом, можно сделать вывод, что помимо всего прочего высокие налоги сдерживали НТП. В целом же фискальная система Швеции может быть охарактеризована, пожалуй, как деструктивная.

Здесь уместно остановиться на следующем аспекте проблемы. На первый взгляд, может показаться, что если фактическое налоговое бремя больше точки Лаффера 1-го рода, а тем более точки Лаффера 2-го рода, то национальная экономика должна коллапсировать. Однако на практике этого может и не наблюдаться.

Никакого противоречия здесь нет. Дело в том, что национальная экономика может развиваться экстенсивно. Так, в соответствии с моделью (1) выпуск зависит не только от налоговой нагрузки, но и от объемов макрофакторов, а они могут возрастать независимо от налоговых ставок. Именно это и происходило в Швеции и Великобритании, где экономический рост обеспечивался не за счет фискального поощрения производителя, а за счет экстенсивного роста основного капитала (данный факт в значительной мере подтверждает независимость переменных K, L и q).

Последним и наиболее интересным элементом межстранового анализа является экономика США. Здесь также можно выделить несколько важных моментов в развитии (табл.9).

Во-первых, «фискальный люфт» между точками Лаффера 1-го и 2-го рода в США был фантастически мал и составлял примерно 1% (табл.9). Подобное расхождение лежит в пределах обычной статистической погрешности. Это означает, что реакция бюджета почти полностью эквивалентна реакции производителя. Следовательно, любое «перекрывание клапана» производителю путем фискального нажима автоматически ухудшает бюджетные позиции страны. Таким образом, можно констатировать чрезвычайно высокую чувствительность фискальной системы США к производственной динамике.

Таблица 9.

Фискальные и технологические индикаторы экономики США, %.

|

Год |

Точка Лаффера |

Точка Лаффера |

Фактическая налоговая нагрузка (q) |

Эластичность замены капитала трудом (E) |

|

1986 |

27,36 |

28,35 |

27,10 |

-0,55 |

|

1987 |

27,55 |

28,55 |

27,89 |

-1,10 |

|

1988 |

27,82 |

28,82 |

27,62 |

-0,89 |

|

1989 |

28,02 |

29,03 |

27,89 |

-1,10 |

|

1990 |

28,11 |

29,12 |

27,70 |

-0,96 |

|

1991 |

27,92 |

28,94 |

27,67 |

-0,93 |

|

1992 |

27,92 |

28,92 |

27,61 |

-0,88 |

|

1993 |

28,07 |

29,08 |

27,97 |

-1,17 |

|

1994 |

28,36 |

29,37 |

28,25 |

-1,42 |

|

1995 |

28,59 |

29,61 |

28,61 |

-1,79 |

|

1996 |

28,75 |

29,78 |

29,04 |

-2,34 |

|

1997 |

28,98 |

30,01 |

29,33 |

-2,78 |

|

1998 |

29,19 |

30,23 |

29,76 |

-3,61 |

|

1999 |

29,40 |

30,43 |

30,06 |

-4,33 |

|

2000 |

29,57 |

30,61 |

30,63 |

-6,32 |

Во-вторых, учитывая тенденцию к совпадению точек Лаффера 1-го и 2-го рода, сам выбор эффективной ставки налогового бремени в США значительно упрощается. К 2000 г. величина разумной налоговой нагрузки ограничивалась 30% (табл.9). С этой точки зрения «эмпирический стандарт» в 35% выступает в качестве абсолютного предела возможной налоговой нагрузки.

В-третьих, для США хорошо просматривается слабая тенденция к росту фискальной терпимости производителя. Так, за 15 лет величина точек Лаффера возросла примерно на 2% (табл.9). Однако данная тенденция реализовывалась на фоне довольно низкой терпимости американского производителя по сравнению с производителями других стран.

В-четвертых, в США шло медленное, но верное разрушение сформировавшегося «фискального оазиса» с присущим ему низким налоговым давлением. Так, до 1994 г. фактическое налоговое бремя было ниже точки Лаффера 1-го, а с 1995 г. его величина расположилась между точками Лаффера 1-го и 2-го рода, превысив в 2000 г. значение точки Лаффера 2-го рода. Такое положение дел говорит о том, что правительство США начинает балансировать на уровне предельно допустимой налоговой нагрузки. Не давая однозначной оценки данному факту, можно утверждать, что период фискального либерализма в США завершился и на смену ему идет более жесткий фискальный режим.

При анализе экономики США особый интерес представляет феномен переплетения фискального и технологического факторов. Так, расчеты показывают, что qK=32,7%, а qL=26,0%. Причем эластичность капитала является параболой, выпуклой вверх, а эластичность труда – выпуклой вниз. Следовательно, для того, чтобы предельная производительность труда и предельная производительность капитала были одновременно положительными фактическое налоговое бремя должно находиться в интервале: qL<q<qK (26,0%<q<32,7%). Из табл.9 видно, что в течении всех 15 лет фактическая величина налоговой нагрузки лежала строго в этом интервале (схематичное изображение данного фискально-технологического ограничения и других фискальных индикаторов приведено на рис.2). Следует отметить, что ни одна из рассмотренных нами ранее стран не смогла достичь подобного результата. Таким образом, фискальная политика США была идеально настроена на достижение максимального технологического эффекта.

Рис. 2. Полоса технологически эффективных параметров налоговой нагрузки.

Однако помимо идеальной работы каждого макрофактора США еще обеспечили и мощный трудосберегающий НТП. Об этом свидетельствует ошеломляющая динамика показателя эластичности замены капитала трудом, который за 15 лет продрейфовал от величины –0,55 до –6,32, увеличившись в 11,5 раза. В других странах ничего подобного не наблюдалось. Таким образом, американская экономика ярко продемонстрировала высокую социальную ориентированность производства и научно-технического прогресса.

Заключение

Проведенный межстрановой фискальный анализ показал отсутствие общих количественных закономерностей. Можно выделить, пожалуй, лишь одну «слабую» тенденцию – тяготение точки Лаффера 1-го рода к 35%. Однако для точки Лаффера 2-го рода такой «точки притяжения» нет и разброс ее значений значительно больше (вплоть до ее полного отсутствия). Таким образом, перенос фискальных стандартов одних стран на другие, что довольно часто делается, неправомерен.

С методической точки зрения следует отметить следующие два момента проводимого анализа.

Эконометрическая модель (1) направлена на выявление роли фискального фактора в краткосрочном периоде (в течение года). С помощью формулы (1) можно пересчитать, как изменится на протяжении текущего года объем производства при том или ином изменении налоговой нагрузки. Однако изменение последней предполагает и долгосрочное влияние на экономический рост. Для учета таких эффектов модель (1) должна встраиваться в более сложные модельные схемы воспроизводственного цикла [13]. Данный факт должен учитываться при интерпретации количественных результатов.

Другим важным методическим аспектом модели (1) является возможное нарушение инвариантности величин точек Лаффера при изменении способа учета макрофоакторов. Например, труд в модели (1) может быть оценен через среднегодовое число занятых в экономике работников и через фонд оплаты их труда. Априори отдать предпочтение тому или другому способу учета нельзя. Вместе с тем значения точек Лаффера, полученные на базе той и другой модификаций модели (1), могут не совпадать. Подобное нарушение инвариантности лафферовых точек выдвигает очень серьезные требования к информационному обеспечению прикладных расчетов. Указанный недостаток присущ всем эконометрическим моделям и предполагает определенную долю скепсиса и осторожности при восприятии любых эмпирических результатов.

Можно назвать еще ряд моментов, которые должны быть учтены в дальнейших исследованиях фискального климата. С теоретической точки зрения нами по сути дела рассматривалась «закрытая» национальная экономика. В реальности же мы имеем дело в основном с «открытыми» системами, которые предполагают межстрановое перемещение труда и капитала в зависимости от налогового климата, царящего в соседних географических юрисдикциях. Если предположить, что географические перепады в уровне налоговой нагрузки незначительно воздействуют на межстрановые потоки факторов производства, то использование модели (1) вполне правомерно. В противном случае модель (1) должна модифицироваться с учетом фискального окружения. Однако разработка подобной модели является самостоятельной задачей, которая выходит за рамки настоящей статьи.

С практической точки зрения возникает дополнительный вопрос об адекватности используемой статистической базы. В частности, официальные данные о ВВП в России включают «досчет» производства в сфере теневой экономики. Между тем феномен кривой Лаффера частично связан с уходом производителей в тень. В этой связи в общем случае методологически более верным является использование ВВП за вычетом «досчета» теневого сектора. В данной статье подобная статистическая корректировка не была проведена, т.к., во-первых, официальная доля теневой экономики довольно невелика и противоречит другим оценкам ее масштабов, а во-вторых, сама официальная методика оценки теневой экономики не может считаться идеальной и нацелена скорее на нивелировку возникающих статистических невязок, нежели на выявление скрытых производственных операций.

Автор выражает глубокую благодарность А.Б.Гусеву за помощь в сборе информации и проведении прикладных расчетов, а также Ю.В.Кузнецову за высказанные им полезные замечания.

ЛИТЕРАТУРА

1. Buchanan J.M., Dwight L.R. Politics, Time and the Laffer Curve// Journal of Political Economy, Vol. 90, №4. 1982.

2. Buchanan J.M., Dwight L.R. Tax Rates and Tax Revenues in Political Equilibrium: Some Simple Analitics// Economic Inquiry, Vol. 20, №3. 1982.

3. Buchanan J.M., Yong Y.J. The Return to Increasing Returns. Ann Arbor: The University of Michigan Press. 1994.

4. Monissen H.G. Explorations of the Laffer Curve// (http://www.investopedia.com/offsite.asp?http://www.gmu.edu/jbc/fest/files/Monissen.htm).

5. Гусаков С.В., Жак С.В. Оптимальные равновесные цены и точка Лаффера// «Экономика и математические методы», №4, 1995.

6. Балацкий Е.В. Лафферовы эффекты и финансовые критерии экономической деятельности// «Мировая экономика и международные отношения», №11, 1997.

7. Балацкий Е.В. Точки Лаффера и их количественная оценка// «Мировая экономика и международные отношения», №12, 1997.

8. Балацкий Е.В. Эффективность фискальной политики государства// «Проблемы прогнозирования», №5, 2000.

9. Папава В.Г. Лафферов эффект с последействием// «Мировая экономика и международные отношения», №7, 2001.

10. Куликов А.Г., Павлов И.П. Графический метод расчета ВВП и поступления налогов в бюджет// «Финансы», №5, 2000.

11. Welfens P., Jasinski P. Privatization and Foreign Investment in Transforming Economies. Dartmouth, 1994.

12. Смирнов А.В. Методы анализа и прогнозирования инвестиционной активности в реальном секторе экономики/ Диссертация на соискание ученой степени кандидата экономических наук. М. ИМЭИ. 2002.

13. Балацкий Е.В. Воспроизводственный цикл и налоговое бремя// «Экономика и математические методы», №1, 2000.

[1] При оценке качества аппроксимации процесса экономического роста функцией (1) следует учитывать, что достоверными полученные результаты могут считаться только в том случае, когда фактические данные налоговой нагрузки группируются вокруг точки Лаффера 1-го рода, причем как на восходящей, так и на нисходящей дугах. В противном случае возникает неоднозначность в выборе аппроксимирующей функции. Результаты проведенных расчетов показывают, что данное требование полностью выполняется для экономики США и Великобритании. Для шведской экономики наблюдается явный скос в «кучковании» фактических данных налоговой нагрузки в сторону правой ветви кривой Лаффера, а для российской экономики – в сторону левой. Однако и в этих случаях выявленная асимметрия в расположении фактических значений налоговой нагрузки не может считаться чрезмерной. Так, например, аппроксимация ВВП России квадратичной функцией относительно q и линейной относительно труда и капитала показало почти полное совпадение точек Лаффера, полученных с помощью указанного квадратичного полинома и функции (1), но с худшими статистическими характеристиками. Тем те менее, учитывая сказанное, следует все же отметить, что идентификация точек Лаффера для экономики России оставляет желать лучшего и, следовательно, к полученным количественным результатам нужно относиться лишь как к предварительным.

Официальная ссылка на статью:

Балацкий Е.В. Анализ влияния налоговой нагрузки на экономический рост с помощью производственно-инстуциональных функций// «Проблемы прогнозирования», №2, 2003. С.88–107.