Постановка проблемы

На протяжении нескольких последних лет ВЦИОМ осуществляет ежемесячный мониторинг социального самочувствия населения страны. В рамках этого направления следует выделить мониторинг специально сконструированных шести индексов социальных настроений, которые более или менее комплексно отражают ситуацию в России с точки зрения ее субъективного восприятия населением. К их числу относятся следующие индикаторы: Y1 – индекс удовлетворенности жизнью, представляющий агрегатную оценку ответов на вопрос: «В какой мере Вас устраивает жизнь, которую Вы ведете?»; Y2 – индекс надежд с соответствующим ему вопросом: «Как Вы считаете, через год Ваша семья будет жить лучше или хуже, чем сейчас?»; Y3 – индекс материального благосостояния, дающий ответ на вопрос: «Как бы Вы оценили в настоящее время материальное положение Вашей семьи?»; Y4 – индекс экономического положения страны и соответствующий ему вопрос: «Как бы Вы оценили нынешнее экономическое положение России в целом?»; Y5 – индекс политического положения страны, дающий ответ на вопрос: «Как бы Вы оценили в целом нынешнюю политическую обстановку в России?»; Y6 – индекс согласия, который дает ответ на вопрос: «Насколько Вы согласны с тем, что дела в стране идут в правильном направлении?».

К настоящему моменту накоплены довольно длинные ряды указанных показателей, включающие 44 точки временного интервала 05.2004-12.2007 с помесячной разбивкой [1]. В более ранней работе авторы попытались смоделировать траектории индексов социальных настроений и выявить на основе построенных моделей наличие эффекта инерции [1]. В основу сконструированных моделей была заложена идея о существовании адаптивного механизма настройки социальных настроений, что на практике воплощается в авторегрессионных моделях.

В ходе вычислительных экспериментов на основе ежемесячных данных временного интервала 05.2004-05.2007 были построены простые эконометрические модели. В частности, для индекса удовлетворенности жизнью Y1 нами была построена следующая эконометрическая зависимость:

(1)

(1)

N=34; R2=0,590.

В круглых скобках под коэффициентами регрессии (1) указана их стандартная ошибка; N – число наблюдений (месяцев); R2 – коэффициент детерминации; далее используется аналогичная система обозначений. Несложно видеть, что глубина памяти в модели (1) составляет три месяца.

Для индекса надежд Y2 получена следующая модель:

(2)

(2)

N=35; R2=0,361.

Индекс материального благосостояния Y3 подчиняется следующей зависимости:

(3)

(3)

N=34; R2=0,364.

Индекс экономического положения страны Y4 описывается эконометрической зависимостью вида:

(4)

(4)

N=34; R2=0,815.

Индекс политического положения страны Y5 аппроксимируется следующее моделью:

(5)

(5)

N=33; R2=0,629.

Для индекса согласия Y6 получена модель вида:

(6)

(6)

N=34; R2=0,812.

Для усредненного индекса Y7, рассчитываемого в виде среднеарифметической величины предыдущих шести индексов, имеет место следующая авторегрессия:

(7)

(7)

N=34; R2=0,810.

Полученные зависимости позволили сделать ряд содержательных выводов относительно особенностей формирования социальных настроений россиян [1]. Однако в силу своей рекуррентной формы модели (1)-(7), вообще говоря, имеют и прикладное значение, т.к. могут использоваться для краткосрочного прогнозирования изучаемых индексов. В связи с этим целью данной статьи является изучение прогностических свойств построенных моделей [2].

Методика проверки прогностических свойств моделей

В эконометрической литературе имеется большой арсенал тестов моделей на прогностическую пригодность. Однако для нашего исследования более приемлемой будет несколько иная схема анализа, базирующаяся на следующей характеристике:

(8)

(8)

где Y(t) и Y*(t) – фактическое и прогнозное (модельное) значения индекса Y в момент времени t; E(t) – относительная величина ошибки прогнозирования в момент времени t.

Чтобы определить интервал, на котором процедура прогнозирования себя оправдывает, можно воспользоваться следующими двумя показателями:

(9)

(9)

(10)

(10)

где V и V* – средние относительные ошибки прогноза на интервале времени [T;τ] с учетом и без учета знака помесячных отклонений; T – начало прогноза; τ – длина прогнозного периода.

Для получения дополнительной информации о точности прогнозов можно воспользоваться коэффициентом, который показывает отношение дисперсий фактической D и прогнозной (модельной) D* траекторий:

(11)

(11)

Предложенных показателей (8)-(11) достаточно для оценки прогностических свойств построенных моделей (1)-(7). При этом, сдвигая параметр T, можно проверить точность прогнозов на разных отрезках прогнозируемой траектории. Такой подход позволяет сравнить точность прогноза начального отрезка прогнозирования и его «хвоста». Забегая вперед, укажем сразу, что мы будем сравнивать два отрезка: 1-3 месяцы (начало) прогнозной траектории и 4-6 месяцы («хвост»).

Сама схема проверки точности прогнозов состоит в следующем. На первом шаге по моделям (1)-(7) на базе ретроспективных рядов интервала 05.2004-05.2007 строятся прогнозные траектории длиной в 7 месяцев (интервал 06.2004-12.2007). На втором шаге прогнозные траектории сравниваются с фактическими траекториями и оцениваются показатели (8)-(11) [3].

При тестировании моделей нами проверялась главная гипотеза, которая была высказана в [1]: качественное прогнозирование может осуществляться только на период, равный модельному лагу (в нашем случае это в среднем 3 месяца); увеличение периода прогнозирования ведет к падению точности прогноза. Выход прогноза за длину лага приводит к мультиплицированию ошибок и резкому нарастанию погрешностей. Согласно нашей исходной гипотезе, характеристики (8)-(11) для «хвоста» прогнозной траектории будут иметь большие значения, чем для ее начала.

Социальные пузыри и их идентификация

В экономической литературе получило широкое распространение понятие финансовых пузырей. Возникновение таковых может сокрушить вполне благополучные экономики, чем, собственно, и обусловлена их значимость. Однако до сих пор строгого и однозначного определения пузырей не существует, как не существует и общепринятых способов их своевременного обнаружения и идентификации.

С точки зрения эконометрики о наличии пузыря говорит присутствие системных отклонений вверх или вниз в остатках от траектории, смоделированной на основе каких-то гипотетических представлений, базирующихся на учете фундаментальных факторов, от фактической траектории изменения показателя. Если же отклонения от смоделированных значений ведут себя как «белый шум», то классифицировать ситуацию как пузырь, строго говоря, нельзя [2]. Однако при такой трактовке речь идет о привязке к набору фундаментальных факторов, который всегда может оказаться не полным. Следовательно, можно попытаться найти и другую трактовку пузыря.

Считается, что финансовые пузыри возникают в основном на рынках акций, жилья и земли. Однако, на наш взгляд, можно говорить и о социальных пузырях, когда ожидания населения в отношении основополагающих сторон жизни становятся слишком оптимистичными. Ключевые стороны социальной жизни улавливаются индексами Y1-Y7, в отношении которых данная гипотеза и может быть сформулирована. Однако здесь можно пойти по более простому пути и исходить из того, что простая авторегрессионная модель может выполнять ту же роль, что и сложная многофакторная модель. Таким образом, мы будем полагать, что социальный пузырь возникает в случае, когда прогнозные (модельные) значения систематически превышают фактические значения моделируемых индексов социальных настроений. Если имеет место устойчивое занижение прогнозных значений, то можно говорить о социальном коллапсе, когда ожидания населения в отношении основополагающих сторон жизни становятся слишком пессимистичными.

Переходя на более формалистичный язык, можно говорить, что тенденция к образованию пузыря в социальных настроениях возникает тогда, когда показатель V положителен:  . Если же величина V будет слишком большой, то это еще больше увеличивает вероятность пузыря. Если же при этом величина ошибки E(t) в разные моменты времени имеет преимущественно положительный знак, E(t)>0, то это уже может квалифицироваться как серьезный критерий образования социального пузыря. Для большей наглядности траекторию E(t) можно отобразить графически, что позволит визуально увидеть пузырь.

. Если же величина V будет слишком большой, то это еще больше увеличивает вероятность пузыря. Если же при этом величина ошибки E(t) в разные моменты времени имеет преимущественно положительный знак, E(t)>0, то это уже может квалифицироваться как серьезный критерий образования социального пузыря. Для большей наглядности траекторию E(t) можно отобразить графически, что позволит визуально увидеть пузырь.

Содержательная составляющая социальных пузырей требует отдельного обсуждения. Сегодня уже многие сферы подверглись «инфицированию» пузырями. Так, уже получило широкое распространение явление Интернет-пузыря [3]. Причем расчеты показывают, что во время образования такового наблюдается тесная корреляция между ценами и объемами продаж [3]. По-видимому, при образовании социальных пузырей такой фактор, как продажи (экономический рост) также имеет большое значение. Например, длительное экономическое благополучие может вызывать своеобразную эйфорию у населения и приводить к неоправданно оптимистичным оценкам социально-экономической и политической ситуации. В настоящее время в России имеются все предпосылки для образования социального пузыря. Перечислим некоторые факторы, которые играют наиболее заметную роль в этом процессе.

1. Наличие в стране экзогенного избытка денежных средств. В Россию уже на протяжении нескольких лет вливаются огромные объемы капитала по линии экспорта природных ресурсов. По сути дела эти деньги выступают в роли «незаработанных» средств, которые искусственно подпитывают конъюнктуру внутреннего рынка страны. Даже поверхностные исследования показывают наличие связи между мировыми ценами на нефть и ценами, например, на столичную недвижимость. Нефтяные доходы привели к образованию различных фондов, включая Стабилизационный фонд, которые являются предметом самого пристального внимания различных контингентов населения. Уже сейчас деньги этих фондов принимают разнообразные формы (например, Российскую нанокорпорацию), выступающие в качестве своего рода «денежного пирога», к разделу которого желает приобщиться огромное число людей. Тем самым в стране имеется «внешний» финансовый канал, который подпитывает избыточный оптимизм населения.

2. Усиление социальной политики за счет «подкупа» населения. Имеющиеся гигантские финансовые ресурсы страны позволяют правительству проводить популярные меры по повышению пенсий и заработной платы в бюджетной сфере, по реализации национальных проектов с ярко выраженной социальной составляющей (доступное жилье, здравоохранение, образование, сельское хозяйство), дотирование жилищно-коммунальных платежей и т.п. Все это ведет к росту уровня жизни и порождает иллюзию, что такая благоприятная ситуация является нормой и может продолжаться сколь угодно долго. Таким образом, наличие в стране нефтедолларов сопрягается с действиями правительства по «подкармливанию» населения.

3. Наличие политических экстерналий. Указанные факторы совпадают с такими политическими событиями, как, например, выборы нового президента страны. Данное событие всегда действует в сторону завышения ожиданий населения от власти. Новые обещания и новые надежды приводят к усилению оптимистических настроений. Особенно сильными такие настроения становятся, когда среди претендентов на пост президента есть фигуры с имиджем проводников социально-ориентированной политики. От таких людей, как правило, ждут новых «подачек» в виде денежных вливаний в социальную сферу. Некоторые их таких ожиданий небезосновательны, однако в период президентской гонки практически все ожидания тяготеют к излишнему оптимизму.

Перечисленные выше три фактора по своей сути являются внешними, т.е. не связанными с естественным ходом эволюции социально-экономической системы. Не удивительно, что они могут приводить к искажению понимания истинного положения дел и образованию социальных пузырей.

Эмпирические оценки индексов социальных настроений населения

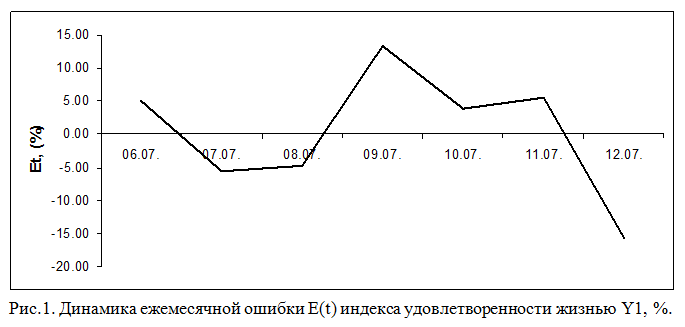

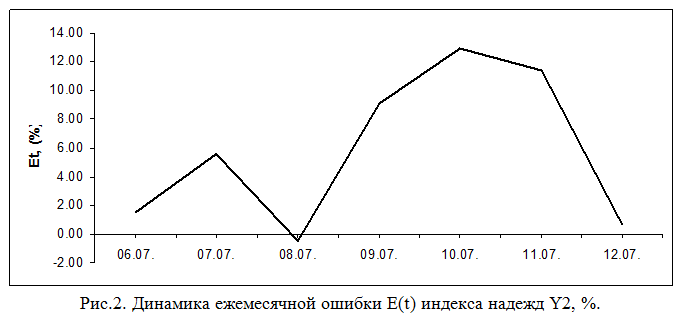

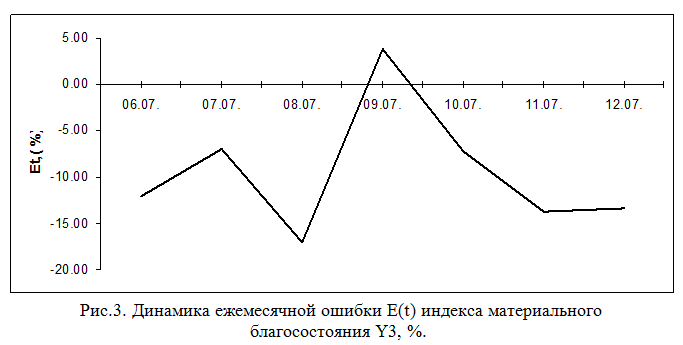

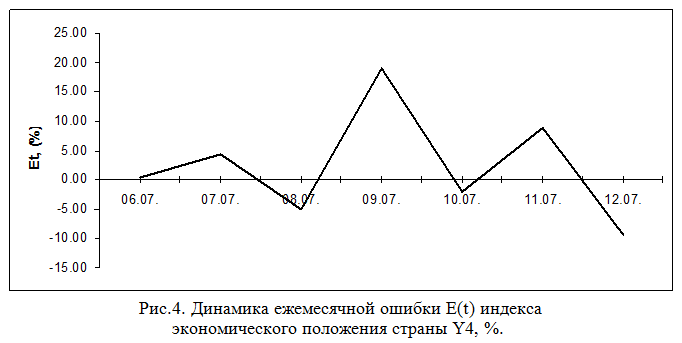

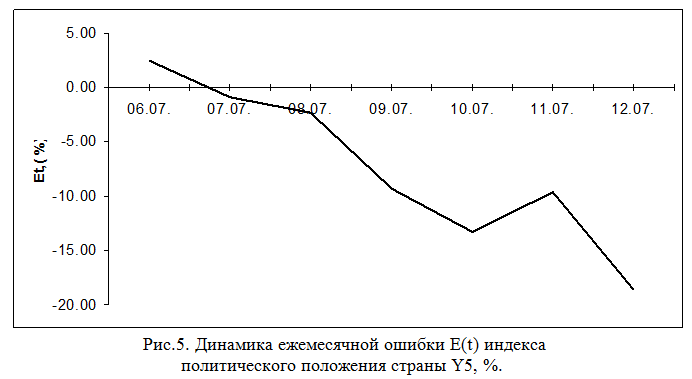

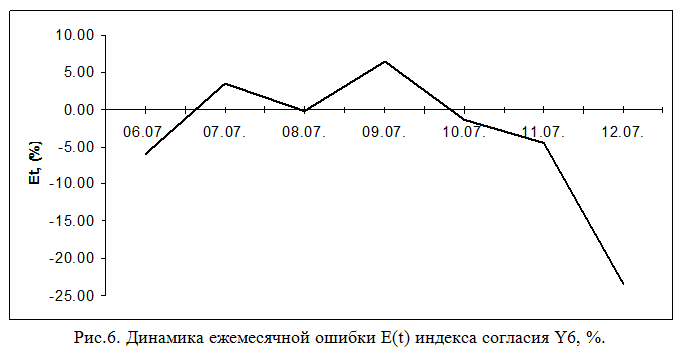

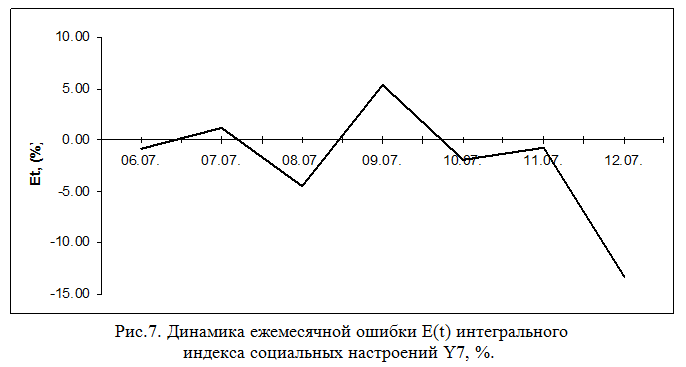

Проведенные расчеты с помощью моделей (1)-(7) позволили получить прогнозные траектории изучаемых индексов и сравнить их с фактическими значениями. Для углубленного анализа были оценены показатели (8)-(10), приведенные в табл.1. Результаты расчетов ошибок для каждого социального индекса приведены на рис.1-7.

Полученные количественные оценки позволяют сделать некоторые выводы.

Во-первых, наша генеральная гипотеза о нарастании ошибок по мере возрастания периода прогнозирования полностью подтверждается. Например, абсолютная ошибка для индекса надежд Y2 на интервале 4-6 мес. в 4,4 раза выше, чем для интервала 1-3 мес. Для индекса политического положения страны Y5 данный разрыв составляет 5,7 раза, для индекса экономического положения страны Y4 – 3,0 раза и т.д. Единственным исключением из данного правила составляет индекс материального благосостояния Y3. Тем самым построенные модели обладают ограниченными прогностическими возможностями, которые, как правило, не превышают трех месяцев; на «хвосте» все прогнозные траектории дают заметно худшие результаты.

Во-вторых, гипотеза о нарастании ошибок по мере возрастания периода прогнозирования подтверждается и показателем соотношения дисперсий k. Для всех без исключения индексов разрыв в дисперсии фактической и прогнозной траекторий возрастает. Например, для индекса материального благосостояния коэффициент k на интервале 4-6 мес. в 24,6 раза выше, чем на интервале 1-3 мес. Иными словами, имеет место не только увеличение разрыва в двух дисперсиях, но увеличение очень сильное, что исключает возможность случайных эффектов.

В-третьих, прогнозные траектории обладают большей консервативностью по сравнению с фактическими значениями. Так, коэффициент k на всех интервалах прогнозирования имеет значение больше 1, т.е. k>1. Следовательно, фактические значения индексов колеблются гораздо сильнее, чем те, которые получаются на основе построенных моделей. Это лишний раз говорит о том, что наши эконометрические модели «срезают» многие эффекты, содержащиеся в фактических значениях индексов социального самочувствия населения.

Отдельного обсуждения заслуживает вопрос, связанный с точностью осуществленных прогнозов. Фактически здесь мы должны определить, можно или нет пользоваться построенными моделями. Более того, если ответ на поставленный вопрос не однозначен, то следует четко определить, когда нашими моделями пользоваться можно, а когда – нельзя.

Таблица 1.

Прогнозные характеристики индексов социальных настроений на интервале времени 06.2004-12.2007.

|

Показатель |

Интервал прогнозирования (Т,τ), мес. |

|||||

|

1–3 |

4–6 |

1–6 |

1–7 |

|||

|

Y1 – индекс удовлетворенности жизнью |

||||||

|

V |

–1,75 |

7,64 |

2,95 |

0,27 |

||

|

V* |

5,08 |

7,64 |

6,36 |

7,71 |

||

|

K |

4,71 |

23,08 |

5,88 |

19,14 |

||

|

Y2 – индекс надежд |

||||||

|

V |

2,20 |

11,15 |

6,68 |

5,82 |

||

|

V* |

2,52 |

11,15 |

6,84 |

5,95 |

||

|

K |

4,73 |

42,86 |

22,14 |

26,95 |

||

|

Y3 – индекс материального благосостояния |

||||||

|

V |

–12,01 |

–5,72 |

–8,86 |

–9,50 |

||

|

V* |

12,01 |

8,26 |

10,13 |

10,59 |

||

|

K |

15,48 |

381,25 |

28,86 |

26,16 |

||

|

Y4 – индекс экономического положения страны |

||||||

|

V |

–0,06 |

8,61 |

4,27 |

2,33 |

||

|

V* |

3,27 |

9,97 |

6,62 |

7,01 |

||

|

K |

2,44 |

12,09 |

2,47 |

3,95 |

||

|

Y5 – индекс политического положения страны |

||||||

|

V |

–0,27 |

–10,77 |

–5,52 |

–7,38 |

||

|

V* |

1,90 |

10,76 |

6,33 |

8,08 |

||

|

K |

2,18 |

75,00 |

17,84 |

29,14 |

||

|

Y6 – индекс согласия |

||||||

|

V |

–0,88 |

0,17 |

–0,36 |

–3,65 |

||

|

V* |

3,20 |

4,13 |

3,67 |

6,49 |

||

|

K |

2,51 |

58,33 |

6,01 |

45,63 |

||

|

Y7 – интегральный индекс социальных настроений |

||||||

|

V |

–1,37 |

0,91 |

–0,23 |

–2,10 |

||

|

V* |

2,19 |

2,70 |

2,45 |

4,00 |

||

|

K |

5,33 |

21,05 |

3,75 |

12,18 |

||

Для ответа на поставленные вопросы введем предельную ошибку V**=5%. Данная величина берется, исходя из практики вычислительных экспериментов, и служит верхней гранью ошибки (точности) прогноза: если V*<V**, то такой прогноз можно считать удовлетворительным; если V*>V**, то такой прогноз содержит в себе слишком большую ошибку и его использование в практических расчетах нецелесообразно. Как правило, 5-процентная ошибка в прогнозируемой величине, считается еще допустимой, в связи с чем мы и взяли ее в качестве предела точности.

Исходя из сказанного, можно сделать дополнительные выводы.

Во-первых, для всех индексов социальных настроений за исключением индекса материального благосостояния Y3 построенные модели могут вполне эффективно использоваться для краткосрочных прогнозов сроком на 3 месяца. К сожалению, модель для индекса материального благосостояния Y3 дает слишком большие погрешности и, вообще говоря, не может использоваться для прогнозирования.

Во-вторых, для индекса согласия Y6 эконометрическая модель (6) может использоваться даже для полугодового периода прогнозирования, а для интегрального индекса социальных настроений Y7 – для интервала в 7 месяцев.

Данный факт расширения прогностических возможностей моделей особенно интересен в отношении индекса Y7. Дело в том, что слияние отдельных индексов социальных настроений в один агрегат приводит к повышению прогнозируемости. По-видимому, в этом случае происходит взаимное уничтожение ошибок частных индексов, что повышает точность агрегатного показателя. Указанное обстоятельство может само по себе использоваться в прогнозной практике при исчислении и оценке общего социального фона.

Теперь рассмотрим главный аспект построенной аналитической схемы: имеет место в России социальный пузырь или нет?

Для этого обратимся к рис.1-7 и показателю V. Здесь просматриваются следующие выводы.

Во-первых, показатель V для всех индексов имеет один и тот же знак для прогнозных периодов (1-6) и (1-7). Разночтения возникают только при сравнении коротких рядов по 3 месяца. Тем самым можно говорить, что некоторые тенденции все же вполне зримо проявляются на рассматриваемых периодах прогнозирования в 6-7 месяцев.

Во-вторых, общий перевес происходит в сторону занижения ожиданий, нежели их завышения. Об этом свидетельствует отрицательный показатель V для интегрального индекса социальных настроений Y7, дающий некую результирующую всех шести индексов. Об этом же свидетельствует и тот факт, что шесть частных индексов раскладываются поровну при определении тенденции развития. Так, модели для индекса удовлетворенности жизнью Y1, индекса надежд Y2 и индекса экономического положения страны Y4 систематически завышают их фактически оценки, тогда как модели индекса материального благосостояния Y3, индекса политического положения страны Y5 и индекс согласия Y6 – их занижают. При этом на интервале прогнозирования (1-7 мес.) общая величина V для завышающих индексов в 2,4 раза меньше аналогичной величины занижающих индексов. Тем самым говорить о превалировании оптимистичных настроений не правомерно. Как указывалось, некоторый избыточный оптимизм имеет место, но он носит локальный характер и распространяется на весьма узкий круг социальных аспектов жизни населения.

В-третьих, поведение остатков E(t) свидетельствует, что некая тенденция к образованию пузыря просматривается только для индекса надежд Y2. На рис.2 хорошо виден геометрический пузырь. Однако даже в этом случае сам «объем» формирующего пузыря, определяемый величиной E(t), не велик, а потому и говорить о серьезности данного пузыря все-таки нельзя. Кроме того, в конце седьмого месяца пузырь «сдувается», т.е. E(t) почти нуллифицируется. В каком-то смысле такое положение дел можно считать вполне естественным, т.к. надежда на лучшее будущее в идеале должна хотя бы немного опережать реальные возможности жизни. В отношении остальных индексов даже при самых нестрогих критериях пузыри не обнаруживаются.

Таким образом, можно констатировать, что сформировавшиеся модели формирования социальных настроений населения не содержат в себе каких-то системных изъянов, и не порождают серьезных ошибок в отношении будущего. Можно сказать, что россияне вполне адекватно оценивают социально-экономические реалии.

Сделанный нами вывод об отсутствии в России социального пузыря соответствует мнению некоторых экспертов, отрицающих наличие в российской экономике и финансового пузыря [2]. Тем самым можно сделать предварительный, но весьма правдоподобный вывод о наличии корреляции настроений экономических агентов на финансовых рынках и в социально-экономической и политической сферах. Если данный вывод правильный, то это открывает дополнительные возможности по идентификации пузырей на основе разных статистических данных и инструментальных технологий.

***

Выбранный нами способ идентификации социальных пузырей свидетельствует о наличии таковых. Однако из этого не следует, что они не возникнут в самом ближайшем будущем. Кроме того, необходимо совершенствовать саму процедуру идентификации. Одним из альтернативных способов может служить учет апостериорной информации социологических опросов, когда респонденты дают оценку степени реализации их прошлых ожиданий в разных сферах социальной жизни.

Л И Т Е Р А Т У Р А

1. Балацкий Е.В., Екимова Н.А. Эффект инерции в формировании социальных настроений// «Мониторинг общественного мнения», №3, 2007.

2. Журавлев С.Н. Слишком юные для нехороших болезней// «Эксперт», №48(589), 2007.

3. Scheinkman J., Xiong W. Overconfidence and Speculative Bubbles// «Journal of Political Economy», №6, Vol.111, 2003.

[1] Некоторые аспекты построения рассматриваемых индексов рассмотрены в работе [1]; более подробные сведения можно получить в источниках, приведенных в библиографии [1].

[2] Необходимость проверки прогностических свойств построенных моделей была высказана В.В.Федоровым, которому авторы выражают искреннюю благодарность.

[3] При реализации описанной процедуры прогнозы были выполнены заранее на семь месяцев вперед, после чего авторы ждали поступления новых данных, с которыми можно было бы сравнить прогнозные значения. Тем самым обеспечивалась необходимая «чистота» вычислительного эксперимента, когда прогноз был сделан задолго до того, как сформировались фактические данные.

Официальная ссылка на статью:

Балацкий Е.В., Екимова Н.А. Прогнозирование настроений населения и идентификация «социальных пузырей»// «Мониторинг общественного мнения», №1(85), 2008. С.62-71.