доктор экономических наук, профессор А.В.Руднев

Балацкий Е.В., Екимова Н.А. Индекс монетарной эффективности и его приложения. М.: «Перо», 2017. – 197 стр.

ISBN 978-5-907016-44-6

В монографии дается критический обзор существующих подходов к оценке эффективности монетарного климата, показаны основные недостатки существующих аналитических методов. Авторами разработан специальный индикатор, направленный на оперативный мониторинг эффективности деятельности Центрального банка РФ, получивший название индекса монетарной эффективности. Прикладные расчеты индекса монетарной эффективности выполнены на российских статистических данных в ежемесячной разбивке на временном интервале с 10.2014 до 06.2017 включительно. В работе также представлена эконометрическая модель экономического роста, обладающая упреждающим действием. Установлена зависимость между валовым внутренним продуктом и индексом монетарной эффективности с лагом в 8 месяцев. В работе представлены результаты ретроспективного прогнозирования, давшие положительный результат. Раскрыты возможности использования нового индикатора и модельного инструментария в практике государственного управления.

СОДЕРЖАНИЕ

ОБОЗНАЧЕНИЯ И СОКРАЩЕНИЯ

Русскоязычные обозначения и сокращения

| БМР | Банк международных расчетов |

| БР | Банк России |

| ВВП | Валовой внутренний продукт |

| ВД | Внутренний государственный долг |

| ВК | Валютный курс доллара к рублю |

| ВнД | Внешний государственный долг |

| Внешэкономбанк | Государственная корпорация «Банк развития и внешнеэкономической деятельности» |

| ДКП | Денежно-кредитная политика |

| ЕЦБ | Европейский центральный банк |

| ЗК | Задолженность по кредитам, предоставленным юридическим лицам – резидентам и индивидуальным предпринимателям России |

| ИДА | Индекс деловой активности |

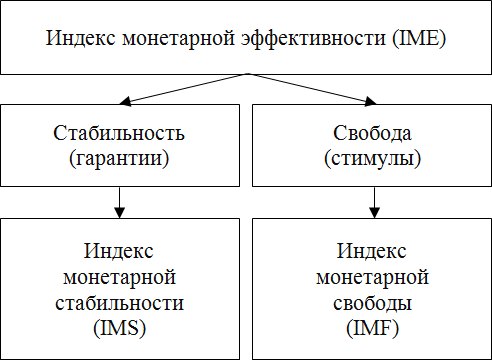

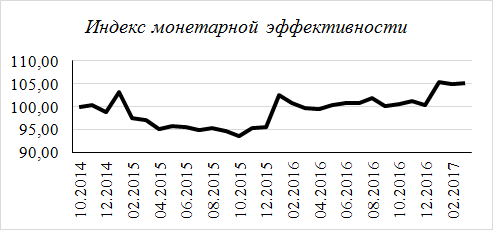

| ИМЭ | Индекс монетарной эффективности |

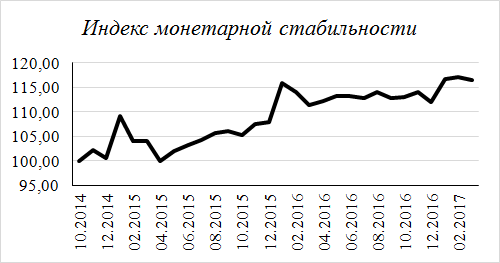

| ИМСТ | Индекс монетарной стабильности |

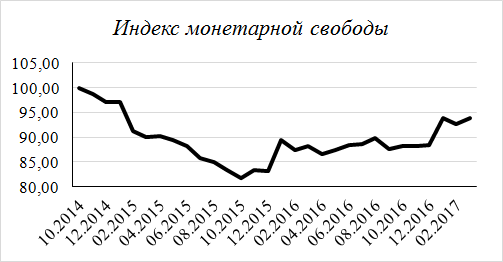

| ИМСВ | Индекс монетарной свободы |

| ИУ | Число кредитных организаций в России с иностранным участием в уставном капитале |

| ИФС | Индекс финансовой стабильность Сбербанка России |

| ИЭС | Индекс экономической стабильности |

| ККО | Число крупнейших кредитных организаций России с уставным капиталом более 10 млрд. руб. |

| КО | Число кредитных организаций в России |

| КОИ | Композитный опережающий индикатор |

| КПМ | Квартальная прогностическая модель |

| КС | Ключевая ставка Банка России |

| МВФ | Международный валютный фонд |

| МП | Монетарные правила |

| МР | Международные резервы Банка России |

| НБРК | Национальный Банк Республики Казахстан |

| ОК | Объем кредитов в России |

| ОКРС | Объем кредитов в реальный сектор экономики России |

| ОСК | Объем стратегических кредитов, т.е. кредитов в реальный сектор России на срок свыше 3 лет |

| ОФЗ | Облигации федерального займа |

| ОЭСР | Организация экономического сотрудничества и развития |

| РК | Средняя рентабельность капитала кредитных организаций России |

| Росфиннадзор | Федеральная служба финансово-бюджетного надзора |

| РУ | Число российских кредитных учреждений в России |

| СОИ | Сводные опережающие индикаторы |

| ТИ | Месячный темп инфляции |

| ТРВК | Месячный темп роста валютного курса доллар-рубль |

| ФНС России | Федеральная налоговая служба Российской Федерации |

| ФТС России | Федеральная таможенная служба Российской Федерации |

| ЦБ РФ | Центральный банк Российской Федерации |

| ЦМАКП | Центр макроэкономического анализа и краткосрочного прогнозирования |

| ЧВВК | Чистый ввоз/вывоз капитала России |

Англоязычные обозначения и сокращения

| BMI | Barro’s Misery Index (индекс несчастья Барро) |

| CDS | Сredit default swap (кредитно-дефолтовый своп) |

| IME | Index of Monetary Efficiency (Индекс монетарной эффективности) |

| IMS | Index of Monetary Stability (Индекс монетарной стабильности) |

| IMF | Index of Monetary Freedom (Индекс монетарной свободы) |

| MCI | Monetary Condition Index (Индекс монетарной конъюнктуры) |

| MPR | Monetary Policy Rules (правила монетарной политики) |

| EMP | Exchange Market Pressure (индекс давления на валютный рынок) |

| IEV | Index of External Vulnerability (индекс внешней уязвимости) |

| IBSV | Index of Banking System Vulnerability (индекс уязвимости банковской системы) |

| FSI | Financial Stress Index (индекс финансового стресса) |

| FCI | Financial Conditions Index (индекс финансового состояния) |

| OMI | Okun’s Misery Index (индекса несчастья Оукена) |

| PMI | Purchasing Managers’ Index (индекс деловой активности) |

ВВЕДЕНИЕ

Актуальность представленного исследования связана, прежде всего, с изменением статуса Центрального банка Российской Федерации (ЦБ РФ), который из макрорегулятора за последние годы превратился в мегарегулятор. Так, традиционное понятие регулятора (или макрорегулятора) предполагает орган исполнительной власти, который направляет развитие национального хозяйства в части его отдельных сегментов. Как правило, макрорегулятор имеет широкое, но ограниченное поле деятельности и объект регулирования, тогда как мегарегулятор обладает расширенными полномочиями в части управления объекта регулирования, а также чрезвычайно обширным самим объектом регулирования. Напомним, что на сегодняшний день мегарегулятором в России является только ЦБ РФ. На наш взгляд, данная трансформация началась в 2012 г., когда первый заместитель председателя Правительства РФ И.И.Шувалов выступил с идеей создания регулятора финансовых рынков на базе Банка России (БР). Проект предполагал, что укрупненная Федеральная служба по финансовым рынкам, ведущая надзор за рынком ценных бумаг и страховыми компаниями, вольется в структуру БР. Концепцию создания мегарегулятора одобрил президент России В.В.Путин и в 2013 г. законодательные органы приняли Федеральный закон от 23.07.2013 №251-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с передачей Центральному банку Российской Федерации полномочий по регулированию, контролю и надзору в сфере финансовых рынков» и с 1 сентября 2013 г. БР перешли функции упраздненной Федеральной службы по финансовым рынкам, превратив его в единый регулятор финансового сектора.

В 2017 г. БР получил возможность непосредственного участия в санации банков. Для этого был создан подконтрольный БР Фонд консолидации банковского сектора (ФКБС). В законе о банкротстве было прописано, что «прекращение обязательств банка» перед топ-менеджерами и бенефициарами является одним из условий внесения фондом денег в уставный капитал банка. Тем самым полномочия ЦБ РФ возросли еще больше, что позволяет говорить о том, что в стране окончательно сложился и действует полноценный мегарегулятор.

Вслед за получением ЦБ РФ новых полномочий он не замедлил ими воспользоваться и в 2017 г. принял решение о санации в рамках новой схемы банка «Финансовая Корпорация Открытие», который являлся системно значимой кредитной организацией России. Данная акция означала участие БР в качестве основного инвестора банка Открытие с использованием денежных средств ФКБС. При этом в банке Открытие была введена временная администрация, в состав которой вошли представители ЦБ РФ и ФКБС. Такое прямое участие БР в деятельности санируемого банка, несомненно, является революционным шагом в отечественном макрорегулировании.

Параллельно БР осваивает новые нетипичные для российской денежно-кредитной политики (ДКП) инструменты. Например, в ходе санации Бинбанка ЦБ РФ списал деньги со счетов топ-менеджеров и бенефициаров этого учреждения; деньги были сняты со счетов примерно 70 человек, в том числе основных владельцев банка М.Шишханова и М.Гуцириева. Ранее была осуществлена аналогичная акция по списанию денег со счетов топ-менеджеров банка Открытие, которые были направлены на докапитализацию санируемого банка. Такие беспрецедентные для российской практики меры говорят о том, что ЦБ РФ на сегодняшний день обладает практически неограниченными полномочиями по регулированию в стране монетарной ситуации.

Вместе с тем названные нововведения в отношении полномочий БР вызывают вопросы об их правомерности и эффективности применения. Например, не вполне ясно, что происходит в монетарной сфере страны – ситуация в ней в целом улучшается или ухудшается? Как могут сказаться действия БР на экономическом росте? Не грозят ли стране новые экономические потрясения?

Сегодня имеется огромный арсенал аналитических средств, способных в той или иной степени ответить на поставленные вопросы. Однако за все время развития кредитной сферы и экономической теории так и не обозначились общепризнанные методы и подходы для ответов на поставленные вопросы. В связи с этим возникает задача по разработке некоего интегрального измерителя эффективности монетарного климата, а следовательно, и эффективности регулирующих действий ЦБ РФ. При этом следует разделять две линии в деятельности мегарегулятора – по сдерживанию негативных действий и тенденций в монетарной сфере и по стимулированию позитивных актов хозяйствующих субъектов. Этими обстоятельствами и обусловлен выбор темы предлагаемой монографии.

Объектом исследования в данной работе выступает монетарная среда России, складывающаяся под воздействием регулирования со стороны ЦБ РФ при проведении ДКП. Предметом исследования являются существующие методы оценки эффективности ДКП и упреждающей монетарной диагностики, позволяющие прогнозировать экономический рост в Российской Федерации.

Целью данной работы является разработка специализированного Индекса монетарной эффективности, его апробация на статистических данных об экономике России, а также разработка рекомендаций по использованию разработанного инструментария для краткосрочного прогнозирования экономического роста.

Для реализации поставленной цели решались следующие задачи:

- Проведение анализа нормативно-правового поля регулятивной деятельности ЦБ РФ.

- Изучение существующих методов мониторинга и оценки эффективности ДКП, а также моделей упреждающей диагностики для краткосрочного прогнозирования экономического роста.

- Разработка Индекса монетарной эффективности и его апробация на статистических данных ЦБ РФ.

- Разработка и апробация эконометрических моделей упреждающей диагностики для России с участием Индекса монетарной эффективности в качестве объясняющей переменной.

- Разработка рекомендаций по использованию разработанного методического инструментария в деятельности ЦБ РФ и аналитического сообщества.

Теоретико-методологическую основу исследования составляют положения современной институциональной теории и макроэкономики, исследования таких зарубежных и отечественных специалистов в области управления финансами, развития институтов и макродиагностики, как Д.Норт, Д.Дзоло, Г.Камински, С.Лизондо, К.Рейнхарт, Б.Эйхенгрин, Э.Роуз, Д.Френкель, Дж.Миллс, Дж.Стиглиц, А.Вайсса, В.Полтерович, М.Мамонов, П.Трунин, С.Дробышевский, С.Донец, А.Могилат, Е.Дерюгина, А.Пономаренко, Е.Федорова, И.Лукасевич и др.

В процессе исследования использовались индексный метод и эконометрическое моделирование.

Информационной базой исследования послужили официальные статистические данные ЦБ РФ, Внешэкономбанка и Росстата, материалы справочно-правовых систем «Гарант» и «КонсультантПлюс», базы данных финансовой информации Bloomberg Terminal, разработки российских и зарубежных экономистов.

Научная новизна проведенного исследования заключается в разработке нового инструмента оценки эффективности монетарной среды и деятельности ЦБ РФ, основанного на идеологии учета двух свойств монетарных институтов – обеспечения монетарной стабильности и стимулирования экономической активности. Разработанный показатель позволяет проводить внешний аудит политики БР, оперативно выявляя перекосы в реализации его стабилизирующей и стимулирующей функций.

Данная работа была выполнена в рамках государственного задания Правительства Российской Федерации Финансовому университету при Правительстве РФ на 2017 год по теме «Разработка и аналитическое сопровождение индекса монетарной эффективности в Российской Федерации» (проект AAAA-A17-117060110148-8). Авторы выражают глубокую благодарность А.В.Власову, А.И.Райляну и М.А.Юревичу за помощь в подготовке аналитических материалов.

Выполненная работа является пилотным проектом и при его одобрении заинтересованными структурами может быть использована для внедрения в аналитическую практику Индекса монетарной эффективности и построенной на его основе упреждающей модели экономического роста.

ГЛАВА 1. НОРМАТИВНОЕ РЕГУЛИРОВАНИЕ МОНЕТАРНОГО КЛИМАТА В РОССИИ1Данный раздел написан с использованием аналитических материалов А.И.Райляна.

Монетарное регулирование как система мер по оказанию воздействия государства на экономику посредством регулирования спроса и предложения на денежном рынке и рынке валюты предполагает наличие следующих элементов: денежно-кредитное регулирование, валютное регулирование и валютный контроль. Таким образом, нормативно-правовое регулирование в рассматриваемой сфере осуществляется, прежде всего, банковским и валютным законодательством.

В узком смысле банковское законодательство включает Конституцию Российской Федерации и отраслевые федеральные законы. В то же время указанные выше общественные отношения также регулируются нормативными актами ЦБ РФ и иными подзаконными нормативными правовыми актами Российской Федерации. В своей совокупности данный массив правовых актов формирует банковское законодательство в широком смысле.

В связи с тем, что применение инструментов монетарной политики, обеспечивающих возможность увеличения или сокращения денежного предложения (операции на открытом рынке, регулирование учетной ставки, изменение уровня резервных требований) находится в компетенции БР, особое значение в части нормативно-правового регулирования рассматриваемых отношений имеет Федеральный закон от 10 июля 2002 г. №86-ФЗ «О Центральном банке Российской Федерации (Банке России)» (далее – закон о БР) [1].

Статус, цели деятельности, функции и полномочия БР определяются не только федеральным законодательством, но и Конституцией Российской Федерации [2]. Так, в соответствии со ст.75 Конституции РФ денежная эмиссия осуществляется исключительно ЦБ РФ, а защита и обеспечение устойчивости рубля является его основной функцией, которую БР выполняет независимо от других органов публичной власти.

Развивая положения, закрепленные в Конституции Российской Федерации, ст.3 закона о БР определяет основные цели деятельности ЦБ РФ, включая: защиту и обеспечение устойчивости рубля, развитие и укрепление банковской системы, обеспечение стабильности и развитие национальной платежной системы, развитие финансовых рынков и обеспечение стабильности финансового рынка Российской Федерации. Вместе с тем правовой статус БР не предполагает в качестве цели его деятельности извлечение прибыли.

В рамках ст.4 закона о БР можно выделить следующие функции ЦБ РФ в сфере монетарного регулирования экономики:

- разработка и проведение единой государственной ДКП;

- монопольное осуществление эмиссии наличных денег;

- организация наличного денежного обращения;

- обеспечение функции кредитора последней инстанции для кредитных организаций;

- организация системы рефинансирования кредитных организаций;

- управление золотовалютными резервами БР;

- организация и осуществление валютного регулирования и валютного контроля;

- определение и публикация официальных курсов иностранных валют по отношению к рублю.

Глава 7 закона о БР закрепляет положения о порядке применения находящихся в распоряжении ЦБ РФ основных инструментов ДКП, а также о методах их применения в целях определения порядка взаимодействия государства и иных экономических агентов в денежно-кредитной и валютной сферах, в частности:

1. Процентные ставки по операциям БР. ЦБ РФ реализует ДКП через управление процентными ставками. В соответствии со ст.37 закона о БР процентная политика используется в целях воздействия на рыночные процентные ставки. В частности, ЦБ РФ наделен правом устанавливать одну или несколько процентных ставок по различным видам операций, а также проводить процентную политику без фиксации процентной ставки, например:

- в соответствии с решением Совета директоров БР (протокол заседания Совета директоров БР от 16 июня 2017 года №13) с 19 июня 2017 года процентная ставка по кредиту овернайт БР устанавливается в размере 10,00 процентов годовых [3];

- в соответствии с решением Совета директоров БР (протокол заседания Совета директоров БР от 16 июня 2017 года №13) с 19 июня 2017 года процентная ставка по ломбардным кредитам БР, предоставляемым в соответствии с положением БР от 4 августа 2003 года №236-П «О порядке предоставления Банком России кредитным организациям кредитов, обеспеченных залогом (блокировкой) ценных бумаг» [4], на срок 1 календарный день устанавливается в размере 10,00 процентов годовых [5];

- в соответствии с решением Совета директоров БР (протокол заседания Совета директоров БР от 16 июня 2017 года №13) с 19 июня 2017 года процентные ставки по кредитам, обеспеченным золотом, предоставляемым в соответствии с положением БР от 30 ноября 2010 года №362-П «О порядке предоставления Банком России кредитным организациям кредитов, обеспеченных золотом» [6], устанавливаются на срок 1 календарный день в размере 10,00 процентов годовых, а на срок от 2 до 549 календарных дней в размере ключевой ставки БР, увеличенной на 1,5 процентного пункта [7];

- в соответствии с решением Совета директоров БР (протокол заседания Совета директоров БР от 16 июня 2017 года №13) с 19 июня 2017 года процентные ставки по кредитам, обеспеченным активами или поручительствами, предоставляемым в соответствии с положением БР от 12 ноября 2007 года №312-П «О порядке предоставления Банком России кредитным организациям кредитов, обеспеченных активами или поручительствами» [8], устанавливаются на срок 1 календарный день в размере 10,00 процентов годовых, а на срок от 2 до 549 календарных дней в размере ключевой ставки БР, увеличенной на 1,75 процентного пункта [9];

- в соответствии с решением Совета директоров БР (протокол заседания Совета директоров БР от 16 июня 2017 года №13) с 19 июня 2017 года фиксированные процентные ставки по депозитным операциям БР, проводимым в соответствии с положением БР от 9 августа 2013 года №404-П «О проведении Банком России депозитных операций с кредитными организациями» [10], на стандартных условиях "овернайт", "том-некст", "спот-некст", "до востребования" устанавливаются в размере 8,00 процентов годовых [11].

Таким образом, процентные ставки по операциям БР, проводимым в целях предоставления или абсорбирования ликвидности, являются одним из основных инструментов и методов ДКП БР.

2. Обязательные резервные требования. Под обязательными резервными требованиями, устанавливаемыми Советом директоров БР, понимаются нормативы обязательных резервов и коэффициент усреднения обязательных резервов. Сведения о размере обязательных резервных требований подлежат опубликованию в печатном издании «Вестник Банка России» и размещению на официальном сайте БР в информационно-телекоммуникационной сети «Интернет».

Нормативы обязательных резервов определяют размер обязательных резервов в процентном отношении к обязательствам кредитной организации и устанавливаются в зависимости от категорий резервируемых обязательств. При этом под обязательствами кредитной организации понимаются следующие обязательства, выраженные в валюте Российской Федерации или в иностранной валюте, состав и категории которых определяются положением БР от 1 декабря 2015 г. №507-П «Об обязательных резервах кредитных организаций» (п.2.2) [12]:

- обязательства перед юридическими лицами и индивидуальными предпринимателями-нерезидентами, возникающие из договоров банковского счета и договоров на привлечение денежных средств;

- обязательства перед физическими лицами (как резидентами, так и нерезидентами), возникающие из договора банковского вклада и банковского счета;

- иные обязательства, не относящиеся к перечисленным выше категориям.

В свою очередь, в соответствии с п.1.1 положения БР №507-П в целях расчета усредненной величины обязательных резервов кредитной организации применяется коэффициент усреднения, который представляет собой числовой множитель, значение которого находится в интервале от 0 до 1 [12].

Выполнение обязательных резервных требований является обязанностью кредитной организации, которая возникает с момента получения соответствующей лицензии БР и прекращается с момента отзыва данной лицензии. По общему правилу выполнение обязательных резервных требований осуществляется либо путем депонирования обязательных резервов в БР в безналичном порядке денежными средствами, выраженными в валюте Российской Федерации, либо путем перевода соответствующих средств на специальные счета для хранения обязательных резервов, открытые в БР (так называемые счета по учету обязательных резервов), либо путем выполнения кредитной организацией обязанности по усреднению резервов, то есть поддержания необходимой усредненной величины обязательных резервов на корреспондентском счете (субсчете) в БР.

Целью деятельности по регулированию размера обязательных резервов является обеспечение соответствия их размера расчетной величине обязательных резервов. При этом ст.38 закона о БР закрепляет ряд ограничений в части определения размера обязательных резервов кредитной организации:

- во-первых, максимальная величина нормативов обязательных резервов составляет 20% от размера обязательств кредитной организации;

- во-вторых, нормативы, как и коэффициент усреднения, подлежат дифференциации в отношении банков, обладающих универсальной или базовой лицензией, а также небанковских кредитных организаций;

- в-третьих, не допускается единовременное изменение нормативов более чем на пять пунктов.

В соответствии с п.1.7 положения БР №507-П определение размера подлежащих депонированию кредитными организациями резервов осуществляется БР на ежемесячной основе по месту нахождения головного офиса соответствующей кредитной организации [12].

В этой связи территориальные учреждения БР наделены следующими полномочиями:

- регулирование размера обязательных резервов;

- контроль за выполнением кредитными организациями обязательных резервных требований;

- проведение проверок кредитных организаций;

- применение к кредитным организациям мер ответственности за нарушение установленного порядка выполнения обязательных резервных требований.

Нарушение кредитной организацией обязательных резервных требований влечет за собой ряд негативных последствий. Так, БР наделен правом на основании инкассового поручения, выписываемого соответствующим подразделением расчетной сети БР, без распоряжения владельца счета, осуществить списание с корреспондентского счета соответствующей кредитной организации недостающие средства для покрытия требуемой суммы резервов. При этом порядок взаимодействия учреждений и подразделений БР при осуществлении деятельности по взысканию денежных средств с корреспондентских счетов кредитных организаций, открытых в БР, в счет погашения недовзноса в обязательные резервы, депонируемые в БР, а также неисполненных денежных обязательств кредитной организации перед БР, определяется указанием БР от 8 мая 2002 г. №1149-У [13].

Кроме того, БР вправе в судебном порядке взыскать с кредитной организации, нарушившей нормативы, штраф в сумме, не превышающей двукратную ставку рефинансирования, существовавшую на момент вынесения судом соответствующего акта. Согласно письму БР от 25 декабря 2003 г. №180-Т взысканные таким образом суммы штрафов подлежат перечислению в соответствующие местные бюджеты [14].

На обязательные резервы кредитной организации не может быть обращено взыскание по ее долгам, а в случае отзыва лицензии на осуществление банковских операций депонируемые кредитной организацией суммы обязательных резервов подлежат перечислению на её счет и используются в целях погашения обязательств ликвидируемого юридического лица.

3. Операции на открытом рынке. Согласно ст.39 закона о БР к числу операций, которые БР вправе совершать на открытом рынке, относятся:

- купля-продажа казначейских векселей, государственных облигаций, иных государственных ценных бумаг, облигаций БР, а также заключение договоров РЕПО с перечисленными ценными бумагами;

- купля-продажа иных ценных бумаг в соответствии с решением Совета директоров БР при условии их допуска к обращению на организованных торгах, а также заключение договоров РЕПО с данными ценными бумагами.

При этом осуществление БР операций на открытом рынке с акциями предполагает либо заключение исключительно договоров РЕПО, либо реализацию таких акций в связи с ненадлежащим исполнением контрагентом обязательств по договору РЕПО.

Заключение сделок РЕПО возможно только с кредитными организациями, отвечающими ряду требований, установленных указанием БР от 13 декабря 2012 г. N 2936-У «О требованиях к кредитным организациям, с которыми Банк России совершает сделки РЕПО» [15].

В частности, БР вправе принять решение о заключении договора РЕПО в отношении кредитной организации определенной классификационной группы – банки первой, второй и третьей классификационной группы и небанковские кредитные организации первой или второй классификационной группы [16].

Также необходимо наличие заключенного с БР генерального соглашения, которое определяет общие условия совершения сторонами сделок РЕПО на организованных торгах или вне рамок организованных торгов. В целях заключения генерального соглашения кредитная организация направляет в БР заявление о намерении заключить соответствующее соглашение и предоставляет комплект надлежащим образом оформленных документов.

В рамках унификации договорно-правового регулирования сделок РЕПО БР разработана типовая форма генерального соглашения, а условия совершения сделок РЕПО предполагают использование следующих способов заключения сделок [17]: организованные торги ПАО «Московская биржа», организованные торги АО «Санкт-Петербургская валютная биржа» и заключение сделок РЕПО с использованием информационной системы Bloomberg. Генеральным соглашением предусмотрено право БР изменять условия в одностороннем порядке с предварительным уведомлением кредитной организации без подписания дополнительных соглашений, что позволяет более оперативно и эффективно реагировать на изменения законодательства Российской Федерации и основных параметров ДКП.

Контрактные отношения в рамках РЕПО предполагают предоставление БР права на безакцептное списание денежных средств в сумме накопившейся задолженности с корреспондентского счета кредитной организации, открытого в БР, а также с банковских счетов, открытых в небанковских кредитных организациях, осуществляющих расчеты по сделкам РЕПО.

Кроме того, указание БР №2936-У предусматривает и некоторые негативные требования к кредитной организации в целях заключения договора РЕПО, в частности, отсутствие просроченных денежных обязательств перед БР или непредставленного расчета размера обязательных резервов, а также отсутствие факта сумм недовнесенных резервов и неуплаченных штрафов за нарушение нормативов [15].

4. Рефинансирование кредитных организаций. В соответствии со ст.40 закона о БР под рефинансированием понимается кредитование ЦБ РФ кредитных организаций. БР определяет общий объем выдаваемых им кредитов исходя из действующих ориентиров государственной ДКП, а также устанавливает формы, порядок и условия рефинансирования в рамках реализации функции кредитора последней инстанции.

Необходимо отметить, что в рамках принятия решения о переходе к режиму таргетирования инфляции Совет директоров БР инициировал реализацию комплекса мер по совершенствованию системы инструментов ДКП, включающего [18]:

- введение ключевой ставки БР путем унификации процентных ставок по операциям предоставления и абсорбирования ликвидности на аукционной основе на срок 1 неделя;

- формирование коридора процентных ставок БР и оптимизацию системы инструментов по регулированию ликвидности банковского сектора;

- изменение роли ставки рефинансирования в системе инструментов БР.

Ключевой ставкой ДКП была объявлена процентная ставка по операциям предоставления и абсорбирования ликвидности на аукционной основе на срок 1 неделя. Предполагается, что использование ЦБ РФ ключевой ставки в качестве основного индикатора направленности ДКП должно способствовать улучшению понимания сущности принимаемых решений экономическими субъектами.

В то же время в соответствии с решением Совета директоров БР (протокол заседания Совета директоров БР от 11 декабря 2015 года №37) с 1 января 2016 года значение ставки рефинансирования БР было приравнено к значению ключевой ставки, определённому на соответствующую дату, соответственно, прекращено определение самостоятельного значения ставки рефинансирования БР [19].

Указанные мероприятия были направлены как на оптимизацию системы процентных инструментов, включая уменьшение их числа и устранение дублирования, так и на повышение уровня транспарентности ДКП государства в целях повышения эффективности процентного и информационного каналов ее трансмиссионного механизма и достижению конечной цели по обеспечению ценовой стабильности.

5. Валютные интервенции. В соответствии со ст.41 закона о БР под валютными интервенциями понимается особый инструмент ДКП ЦБ РФ, представляющий собой куплю-продажу БР иностранной валюты на валютном рынке с целью укрепления или ослабления валютного курса рубля и воздействия на суммарный спрос и предложение денег.

Так, существовавший до конца 2014 года механизм курсовой политики предполагал сохранение интервала допустимых значений стоимости бивалютной корзины и регулярные валютные интервенции на границах указанного интервала и за его пределами. Таким образом, наличие «валютного коридора» предусматривало установление БР верхней и нижней границ рубля Российской Федерации по отношению к доллару США. Официальный курс рубля устанавливался в пределах «валютного коридора», а в случае необходимости БР корректировал курс рубля путем проведения валютных интервенций.

В рамках режима плавающего валютного курса предполагается, что ЦБ РФ не будет препятствовать формированию тенденций в динамике курса национальной валюты, обусловленных действием фундаментальных макроэкономических факторов. Таким образом, фиксированные ограничения на уровень курса национальной валюты или целевые значения его изменения не устанавливаются. В то же время БР нивелирует воздействие, оказываемое колебаниями валютного курса, для обеспечения постепенной адаптации экономических агентов к изменению внешнеэкономической конъюнктуры. Так, в условиях преобладания тенденции к ослаблению рубля по отношению к основным мировым валютам БР осуществлял в 2014 году значительные объемы валютных интервенций, направленных на сглаживание колебаний курса национальной валюты. За январь-октябрь 2014 года объем нетто-продажи иностранной валюты БР составил 70,5 млрд. долларов США. Наибольший объем продаж иностранной валюты БР осуществлялся в марте и октябре (25,4 и 29,3 млрд. долларов США), когда давление на курс рубля было особенно сильным [20].

Вместе с тем с 5 ноября 2014 года БР, отказавшись от проведения неограниченных по объему валютных интервенций, изменил подход к осуществлению операций, направленных на сглаживание колебаний курса рубля. Так, в рамках режима плавающего валютного курса БР не устанавливает ориентиров, в том числе операционных, для уровня или изменения курса, позволяя курсообразованию происходить под влиянием рыночных факторов. При этом ЦБ РФ оставляет за собой возможность осуществлять нерегулярное воздействие на внутренний валютный рынок для сглаживания волатильности курса национальной валюты или предотвращения его чрезмерных изменений.

6. Установление ориентиров роста денежной массы. Согласно ст.42 закона о БР в рамках реализации мер монетарного регулирования экономики ЦБ РФ, исходя из основных направлений единой государственной ДКП, вправе устанавливать ориентиры роста одного или нескольких показателей денежной массы. При этом динамика банковского кредитования и соответствующее увеличение денежной массы опосредованы потребностями экономики, формируемыми существующими материальными, людскими и управленческими ресурсами в целях увеличения производства товаров и услуг.

Необходимо отметить, что действующее законодательство в сфере монетарного регулирования экономики не содержит определения денежной массы, в то же время в «Основных направлениях единой государственной денежно-кредитной политики на 2017 год и период 2018 и 2019 годов» представлено как определение денежной массы, так и денежной массы в национальном определении и широкой денежной массы [21].

Так, под денежной массой понимается сумма денежных средств, находящихся в распоряжении резидентов Российской Федерации (за исключением органов государственного управления и кредитных организаций). При этом в целях проведения экономического анализа также рассчитываются различные денежные агрегаты, например, наличные деньги в обращении, денежная масса в национальном определении, широкая денежная масса. В частности, денежный агрегат денежный агрегат М1 определяется как сумма наличных денег в обращении и остатков средств резидентов Российской Федерации (юридических лиц, за исключением кредитных организаций, а также физических лиц) на расчетных, текущих и иных счетах до востребования, открытых в банковской системе в валюте Российской Федерации, а также начисленные проценты по ним.

Денежная масса в национальном определении (М2) включает в себя наличные деньги в обращении, средства резидентов Российской Федерации (юридических лиц, за исключением кредитных организаций, а также физических лиц), размещенные на расчетных, текущих и иных счетах до востребования (в том числе счетах для расчетов с использованием банковских карт), в срочных депозитах и иных срочных инструментах, открытых в банковской системе в валюте Российской Федерации, начисленные на указанные суммы проценты.

В свою очередь, широкая денежная масса (М2Х) включает наличные деньги в обращении и средства резидентов Российской Федерации (за исключением кредитных организаций) на расчетных, текущих и иных счетах до востребования, в срочных депозитах и иных срочных инструментах, открытых в банковской системе как в валюте Российской Федерации, так и в иностранной валюте, а также начисленные проценты по ним.

7. Прямые количественные ограничения. Положения ст.40 закона о БР наделяют ЦБ РФ полномочиями по кредитованию кредитных организаций, для чего БР вправе устанавливать прямые количественные ограничения (ст.43). Данный инструмент монетарной политики представляет собой введение лимитов на рефинансирование кредитных организаций, а также на проведение ими отдельных банковских операций.

Вместе с тем право БР вводить такие ограничения не является абсолютным, в частности:

- прямые количественные ограничения носят общий, а не индивидуальный характер, т.е. в равной степени касающийся всех кредитных организаций;

- их введение допускается в исключительных случаях и только в целях проведения единой государственной ДКП;

- обязательным условием введения прямых количественных ограничений является проведение предварительных консультаций с Правительством Российской Федерации.

Таким образом, закон, наделяя ЦБ РФ публичными полномочиями в сфере деятельности банковской системы Российской Федерации, исключает произвольную реализацию им своих полномочий, определяя условия введения ограничений в отношении кредитных организаций, а также принятие органами, осуществляющими публичные полномочия, произвольных (нормативно и материально не обоснованных) решений в отношении прав и обязанностей субъектов хозяйственной деятельности [23].

Принятие решения о применении прямых количественных ограничений, в соответствии со ст.18 закона о БР, отнесено к компетенции Совета директоров ЦБ РФ. Соответствующий акт БР подлежит обязательному опубликованию в официальном издании БР (Вестник Банка России) в течение 10 дней со дня принятия этих решений.

8. Эмиссия облигаций от своего имени. В рамках реализации функции монетарного регулирования экономики БР наделен правом от своего имени осуществлять эмиссию облигаций, размещаемых и обращаемых среди кредитных организаций (ст.44 закона о БР). В этой связи необходимо отметить, что Российская Федерация, в силу положений ст.2 закона о БР, не отвечает по обязательствам ЦБ РФ, и наоборот. Исключение составляют либо случаи непосредственного принятия на себя таких обязательств, либо соответствующая оговорка в законе.

При этом максимально допустимый размер номинальной стоимости всех непогашенных облигаций БР не может превышать разницу между максимально возможной суммой обязательных резервов кредитных организаций и суммой обязательных резервов, определенной исходя из действующего норматива.

Особенности эмиссии и обращения облигаций БР определены Федеральным законом от 22 апреля 1996 г. №39-ФЗ «О рынке ценных бумаг» (далее – закон о рынке ценных бумаг) [23].

Так, ст.27.5-1 закона о рынке ценных бумаг предусматривает ряд специальных требований, определяющих правовой статус данного инструмента:

- предусмотрена исключительно документарная форма облигации БР;

- такие облигации являются ценными бумагами на предъявителя с обязательным централизованным хранением;

- отсутствует обязанность эмитента по государственной регистрации выпуска облигаций;

- идентификационный номер выпуску присваивается самим эмитентом;

- приобретателями облигаций БР могут быть только кредитные организации, зарегистрированные в российской юрисдикции.

В целях защиты интересов приобретателей облигаций БР и обеспечения транспарентности соответствующих процедур п.4 ст.27.5-1 закона о рынке ценных бумаг возлагает на БР обязанность по раскрытию ряда сведений об эмиссии облигаций, включая информацию о принятии, утверждении решения о выпуске, о завершении размещения ценных бумаг, а также об исполнении соответствующих обязательств.

Необходимо отметить, что перечень основных инструментов и методов ДКП, закрепленный в ст.35 закона о БР, является открытым, а ЦБ РФ наделен правом определять и иные инструменты.

В то же время разработка и проведение единой государственной денежно-кредитной политики осуществляется БР во взаимодействии с Правительством Российской Федерации. Например, БР обязан не позднее 1 декабря текущего года представить на рассмотрение в Государственную Думу основные направления единой государственной ДКП на предстоящий год. При этом проект данного программного документа подлежит представлению Президенту Российской Федерации и в Правительство Российской Федерации (ст.45 закона о БР).

Как отмечалось выше, в рамках монетарного регулирования экономики наряду с денежно-кредитным регулированием предполагается также наличие элементов валютного регулирования и валютного контроля. Целью валютного законодательства является обеспечение реализации единой государственной валютной политики, а также устойчивости российской валюты и стабильности внутреннего валютного рынка как необходимых условий развития национальной экономики.

Валютное законодательство Российской Федерации состоит из Конституции Российской Федерации, Федерального закона от 10 декабря 2003 г. №173-ФЗ «О валютном регулировании и валютном контроле» (далее – закон о валютном регулировании) [24] и иных, принятых в соответствии с ним, актов валютного законодательства. Кроме того, органы валютного регулирования в пределах своей компетенции вправе издавать подзаконные нормативно-правовые акты в области валютного регулирования. Вместе с тем такие подзаконные акты не могут содержать нормы, регулирующие общественные отношения в сфере валютных операций.

П.2 ст.4 закона о валютном регулировании предусматривает приоритет норм международного права над национальным валютным законодательством, а также их прямое действие, за исключением случаев, требующих издания внутригосударственного акта валютного законодательства.

В связи с наличием особых правовых рисков, которые могут оказать существенное влияние на права и законные интересы резидентов и нерезидентов в связи с реализацией мер государственной валютной политики, закон о валютном регулировании предусматривает специальные положения о действии валютного законодательства во времени.

Так, по общему правилу акты валютного законодательства и соответствующие подзаконные нормативные правовые акты обратной силы не имеют, т.е. применяются только к отношениям, возникшим после их вступления в силу. Однако допускается и исключение из этого правила, которое может быть установлено специальной нормой закона о валютном регулировании. В то же время исключается обратная сила нормативных правовых актов, ухудшающих положение резидентов и нерезидентов и устанавливающих новые обязанности для указанных субъектов.

Вместе с тем акты валютного законодательства и иные акты, улучшающие положение резидентов и нерезидентов, например, отменяющие ограничения на осуществление валютных операций, имеют обратную силу при наличии соответствующей оговорки, а неустранимые сомнения, противоречия и неясности в содержании нормативно-правовых актов в сфере валютного регулирования и контроля должны толковаться исключительно в пользу резидентов и нерезидентов.

К числу основополагающих принципов, отражающих основные начала правового регулирования в части реализации таких элементов монетарного регулирования экономики, как валютное регулирование и валютный контроль, следует отнести: приоритет мер экономического характера, исключение неоправданного вмешательства государства, единство внешней и внутренней валютной политики, единство системы валютного регулирования и контроля, гарантирование защиты прав и законных интересов резидентов и нерезидентов (ст.3 закона о валютном регулировании).

В соответствии со ст.5 закона о валютном регулировании, органами, осуществляющими валютное регулирование, являются БР и Правительство Российской Федерации.

На основании актов валютного законодательства и в соответствии с решением Совета директоров БР ЦБ РФ устанавливает единый порядок представления резидентами и нерезидентами в уполномоченные банки документов и информации, которые связаны с проведением валютных операций, а также порядок оформления паспортов сделок и учета уполномоченными банками валютных операций и контроля за их проведением.

В частности, инструкция БР от 4 июня 2012 г. №38-И определяет порядок [25]:

- представления резидентами и нерезидентами уполномоченным банкам документов и информации при осуществлении валютных операций;

- хранения уполномоченными банками данных по проведенным валютным операциям;

- оформления, закрытия, переоформления паспорта сделки и перевода паспорта сделки в другой уполномоченный банк;

- представления резидентами подтверждающих документов, формирования и ведения ведомости банковского контроля;

- учета валютных операций по аккредитивам;

- обмена документами и информацией между резидентами (нерезидентами) и уполномоченными банками;

- осуществления уполномоченными банками контроля при представлении резидентами (нерезидентами) документов и информации.

Кроме того, в целях предоставления широкому кругу пользователей достоверной, актуальной, сопоставимой, общедоступной информации БР готовит и публикует статистическую информацию по валютным операциям.

Особенности правового статуса резидентов при осуществлении валютных операций определяются набором прав и обязанностей, закрепленных в ст.14 закона о валютном регулировании. Например, по общему правилу резиденты вправе без ограничений открывать в уполномоченных банках банковские счета и банковские депозиты в иностранной валюте. При этом расчеты в рамках осуществления валютных операций производятся юридическими лицами-резидентами либо через банковские счета в уполномоченных банках, либо переводами электронных денежных средств. В то же время допускается проведение расчетов между юридическими лицами – резидентами и физическими лицами – нерезидентами в рублях Российской Федерации в наличной форме по договорам розничной купли-продажи, а также возмездного оказания услуг (транспортных, гостиничных и др.).

В некоторых случаях валютное законодательство позволяет юридическим лицам – резидентам проводить расчеты с нерезидентами в наличной иностранной валюте или валюте Российской Федерации без использования банковских счетов в уполномоченных банках, например, за обслуживание иностранных воздушных, речных или морских судов в национальных аэропортах, портах, а также при оплате нерезидентам аэронавигационных, аэропортовых и портовых сборов либо, наоборот, за обслуживание судов в аэропортах (портах) иностранных государств и при оплате транспортных сборов.

В свою очередь, по общему правилу осуществление валютных операций физическими лицами – резидентами также происходит через банковские счета, открытые в уполномоченных банках, за исключением ряда операций в соответствии с п.3 ст.14 закона о валютном регулировании, например: дарение валютных ценностей супругу и близким родственникам; завещание валютных ценностей или получение их по праву наследования; покупка у уполномоченного банка или продажа уполномоченному банку наличной иностранной валюты; расчеты в магазинах беспошлинной торговли; переводы без открытия банковских счетов.

В последнем случае указанием БР от 30 марта 2004 г. №1412-У установлено, что при осуществлении таких валютных операций физическое лицо – резидент имеет право перевести из РФ без открытия банковского счета в уполномоченном банке иностранную валюту или валюту РФ в сумме, не превышающей в эквиваленте 5000 долларов США, исходя из официальных курсов иностранных валют к рублю, установленных БР на дату поручения уполномоченному банку на осуществление указанного перевода [26]. Одновременно с этим указанная сумма является верхним пределом общей суммы переводов такого физического лица из Российской Федерации в течение одного операционного дня.

Следует отметить, что валютное законодательство ограничивает именно валютные операции между резидентами, в то время как валютные операции между резидентами и нерезидентами осуществляются без ограничений, за исключением операций, предусмотренных законом.

Завершая вопрос валютного регулирования, необходимо остановиться и на таком инструменте, как ограничение ввоза на территорию Российской Федерации и вывоза из Российской Федерации валютных ценностей, валюты Российской Федерации и внутренних ценных бумаг (ст.15 закона о валютном регулировании).

Так, ввоз/вывоз указанных объектов гражданских прав осуществляются при условии соблюдения требований таможенного законодательства Таможенного союза в рамках ЕврАзЭС и национального таможенного законодательства. В частности, в соответствии с Договором о порядке перемещения физическими лицами наличных денежных средств и (или) денежных инструментов через таможенную границу таможенного союза (Астана, 5 июля 2010 г.) ввоз и вывоз наличных денежных средств и (или) дорожных чеков в сумме, превышающей в эквиваленте 10 тысяч долларов США, указанные денежные средства и (или) дорожные чеки подлежат таможенному декларированию [27].

Правовое регулирование в сфере валютного контроля как одного из элементов монетарного регулирования осуществляется гл.4 закона о валютном регулировании и принятыми в соответствии с действующим законодательством подзаконными нормативными правовыми актами.

Можно выделить два уровня валютного контроля:

- публичный, или осуществляемый органами публичной власти (Правительством Российской Федерации);

- осуществляемый агентами валютного контроля в рамках полномочий, делегированных им в соответствии с действующим отраслевым законодательством.

Функциями органов валютного контроля в Российской Федерации наделены ЦБ РФ, а также федеральные органы исполнительной власти в соответствии с постановлением Правительства Российской Федерации.

При этом разграничение полномочий в сфере валютного контроля между БР и федеральными органами исполнительной власти зависит от правового статуса подконтрольных лиц.

Так, контроль за операциями, связанными с приобретением или отчуждением валютных ценностей, использованием валютных ценностей в качестве средства платежа (валютные операции), в которых участвуют кредитные организации и некредитные финансовые организации, определенные законом о БР, осуществляет ЦБ РФ. В свою очередь, валютный контроль в отношении резидентов и нерезидентов, которые не обладают статусом кредитной организации, либо некредитной финансовой организации, осуществляющей отдельные виды деятельности в соответствии с законом о банкротстве, в рамках своих полномочий осуществляют следующие федеральные органы исполнительной власти:

- Федеральная налоговая служба Российской Федерации (далее – ФНС России) в пределах компетенции налоговых органов (согласно п.1 Положения об ФНС России [28]).

- Федеральная таможенная служба Российской Федерации (далее – ФТС России) согласно п.1 Положения об ФТС России [29].

Обеспечение координации деятельности в сфере валютного контроля между ФНС России и ФТС России, а также организация взаимодействия указанных федеральных органов исполнительной власти с БР согласно п.6 ст.22 закона о валютном регулировании возложено на Правительство Российской Федерации. При этом БР также обеспечивает взаимодействие в области информационного обмена между уполномоченными банками и профессиональными участниками рынка ценных бумаг, с одной стороны, и органами валютного контроля, с другой. В частности, с целью обеспечения информационного взаимодействия и организации обмена информацией по вопросам валютного контроля, а также повышения эффективности использования соответствующих информационных ресурсов между БР и Федеральной службой финансово-бюджетного надзора (далее – Росфиннадзор) было заключено cоглашение об информационном взаимодействии [30]. В соответствии со ст.2 данного cоглашения стороны в лице уполномоченных ими подразделений осуществляют взаимный обмен информацией, перечень которой установлен Приложениями 1 и 2 к cоглашению, на основе принципов безвозмездности и конфиденциальности. Например, на основании письменного обращении Росфиннадзора или его территориального органа территориальные учреждения БР предоставляют копии документов и иную информацию, находящиеся в досье по паспорту сделки.

БР в целях реализации полномочий в сфере защиты прав потребителей финансовых услуг и организации эффективного информационного взаимодействия было заключено соответствующее соглашение с Федеральной службой по надзору в сфере защиты прав потребителей и благополучия человека [31]. Соглашение предусматривает осуществление оперативного обмена информацией (в том числе статистическими данными) путем её передачи между территориальными органами и структурными подразделениями сторон с использованием информационно-телекоммуникационных сетей на основании принципов законности, конфиденциальности, согласованности, взаимопомощи и безвозмездности. Вместе с тем взаимодействие сторон соглашения предполагает не только обмен информацией по вопросам, входящим в их компетенцию и представляющим взаимный интерес, но и организацию соответствующей работы территориальных органов и структурных подразделений, а также формирование общей позиции по актуальным вопросам предоставления финансовых услуг потребителям в целях предупреждения нарушения прав и законных интересов граждан.

В соответствии с п.3 ст.22 закона о валютном регулировании в качестве агентов валютного контроля выступают:

- уполномоченные банки;

- профессиональные участники рынка ценных бумаг (не являющиеся уполномоченными банками);

- государственная корпорация «Банк развития и внешнеэкономической деятельности (Внешэкономбанк)».

На уполномоченные банки, действующие в качестве агентов валютного контроля, российское законодательство возлагает обязанность по передаче федеральным органам исполнительной власти, выступающим в качестве органов валютного контроля (прежде всего, ФТС России), информации, предусмотренной нормативными правовыми актами в сфере валютного контроля.

Так, положением БР от 29 декабря 2010 г. №364-П установлен порядок передачи уполномоченными банками в таможенные органы в электронном виде информации по оформленным, переоформленным, принятым на обслуживание или закрытым паспортам сделок по внешнеторговым контрактам, включая порядок обеспечения информационной безопасности, формат и структуру электронного сообщения, порядок его передачи и др. [32].

Согласно ст.23 закона о валютном регулировании права органов и агентов валютного контроля можно подразделить на две группы. Во-первых, это общие права, которыми обладают как органы валютного контроля, так и агенты валютного контроля. Например, право проводить проверки соблюдения резидентами и нерезидентами отраслевых нормативных правовых актов, полноты и достоверности учета и отчетности по осуществляемым валютным операциям, а также право направлять запросы и, соответственно, получать искомые документы и информацию от резидентов и нерезидентов. Во-вторых, закон о валютном регулировании закрепляет специальные права органов валютного контроля, включая право выдавать предписания об устранении выявленных нарушений в сфере валютного регулирования и право применять соответствующие меры ответственности.

Таким образом, нормативно-правовое отражение мер монетарного регулирования экономики, исходя из их содержания и структуры элементов монетарного регулирования, представлено отраслевым (банковским) и валютным законодательством. При этом системообразующую роль здесь играют закон о БР и закон о валютном регулировании.

Так, Конституция Российской Федерации (ст.75) и закон о БР определяют защиту и обеспечение устойчивости рубля как основную функцию БР и как основную цель ДКП, являющуюся элементом монетарного регулирования экономики (ст.34.1), наделяя ЦБ РФ соответствующими инструментами ДКП (меры монетарного регулирования).

Закон о валютном регулировании, в свою очередь, закрепляет основополагающие начала (принципы) и систему валютного регулирования и валютного контроля в Российской Федерации, определяет правовой статус органов валютного регулирования и контроля, агентов валютного регулирования, а также права и обязанности резидентов и нерезидентов при осуществлении валютных операций.

Вместе с тем, применение определенных инструментов монетарной политики отнесено к компетенции отдельных субъектов, обладающих публичными полномочиями. Особенно ярко это проявляется в функционале ЦБ РФ, что и предопределило особое значение подзаконных нормативных правовых актов как источников правового регулирования в рассматриваемой сфере, в частности, постановлений Правительства Российской Федерации, подзаконных нормативных правовых актов БР, а также министерств и ведомств (федеральных органов исполнительной власти).

Таким образом, нормативно-правовое регулирования в сфере монетарного регулирования экономики представлено двумя уровнями. Во-первых, Конституцией Российской Федерации и соответствующими отраслевыми федеральными законами (законодательство в сфере монетарного регулирования в узком смысле), во-вторых, подзаконными нормативными правовыми актами Российской Федерации.

В своей совокупности данный массив нормативных правовых актов формирует законодательство в сфере монетарного регулирования в широком смысле.

ГЛАВА 2. МЕТОДЫ УПРЕЖДАЮЩЕЙ ДИАГНОСТИКИ: МЕЖДУНАРОДНЫЙ ДАЙДЖЕСТ

2.1. Основные режимы монетарной политики и монетарные правила

В своей конечной цели монетарная политика любого государства ориентирована на достижение устойчивого развития экономики. Однако выбор монетарного режима во многом зависит от целевого показателя, на который ориентируются в своей деятельности монетарные органы власти, а также от тактики достижения поставленной цели. В связи с этим принято говорить об активной и пассивной ДКП. Сторонники первой выступают за активное вмешательство государства в экономические процессы, приверженцы второй считают, что вмешательство государства должно быть опосредованным – через механизм ДКП, когда центральный банк берет на себя определенные обязательства и действует в соответствии с определенными правилами монетарной политики (Monetary Policy Rules, далее – MPR) или просто монетарными правилами (МП).

В настоящее время принято говорить о следующих режимах монетарной политики, каждому из которых соответствуют определенные МП: таргетирование валютного курса; денежное таргетирование; инфляционное таргетирование; ДКП без явного номинального якоря.

Исторический процесс формирования правил ДКП происходил на протяжении нескольких столетий [33]. Одним из самых первых MPR принято считать правило фиксированного валютного курса (правило конвертируемости), которое уходит своими корнями в XVII век, в эпоху металлических денежных стандартов и первых эмиссионных банков. Это правило легло в основу режима валютного таргетирования. Примером такого правила является правило Палмера (Palmer rule)1Названо в честь Д.Х.Палмера (Palmer), руководившего Банком Англии в 1830–1832 гг. . Сущность проводимой в этом случае политики заключается в поддержании стабильности валютного курса путем либо жесткой фиксации его величины («валютный якорь»), либо установления «валютного коридора», либо абсолютной привязки денежной массы в стране к валютным резервам (так называемое «валютное правление») [34]. Изначально стоимость национальной валюты привязывалась к золоту или серебру (до 30-х гг. XIX века), затем – к стоимости валюты других стран. Данная политика характерна для развивающихся стран и на разных этапах реформ использовалась такими государствами, как Мексика, Польша, Чили, Венгрия, Россия и др.

К преимуществам проведения данной политики относят, во-первых, относительную простоту ее осуществления, прозрачность и доступность в понимании для населения, что в свою очередь лучше влияет на инфляционные ожидания, во-вторых, возможность сдерживать и контролировать внутреннюю инфляцию, в-третьих, валютное регулирование позволяет влиять на экономику страны, не попадая при этом под существенное влияние структурных и институциональных сдвигов в экономике.

Режим денежного таргетирования, получивший широкое распространение в развитых странах (Германия, Швейцария, Япония, Канада и др.) в 1973 году после распада Бреттон-Вудской системы, предполагает для достижения стабильности цен использование денежных агрегатов в качестве целевых ориентиров. Сторонники данного режима (монетаристы) исходят из того, что темп инфляции определяется приростом денежной массы: в случае превышения темпа инфляции некоего нормативного значения уровень денежного агрегата превысит целевой ориентир. Соответственно сокращение роста денежной массы в перспективе приведет к восстановлению темпа инфляции [35].

Наибольшую популярность в качестве определяющего данный режим МП получило правило Фридмана (Friedman rule) – правило постоянного темпа прироста денежной массы. Сущность этого правила, по мнению М.Фридмана (Friedman), заключается в том, что проводимая государством ДКП должна быть ориентирована на достижение равновесия между предложением денег и спросом на них путем установления некоего соотношения между темпом роста денег в обращении, приростом цен и ВВП. Фактически рост денежной массы должен соответствовать темпу роста ВВП и составлять порядка 2–5%. «Оптимальное количество денег», согласно правилу Фридмана, должно обеспечивать такие темпы изменения цен, при которых процентная ставка равнялась бы нулю [33].

В последующие годы правило Фридмана получило свое распространение в целом ряде других МП, наиболее популярным из которых стало правило МакКаллума (McCallum rule)1Разработано Б. МакКаллумом (McCallum) в 1988 г.. Отличие данного правила от трактовки Фридмана заключается в наличии некоей константы, учитывающей отклонение номинального ВВП от его потенциального значения и определяющей деловую активность.

К числу достоинств данного режима относится возможность проведения центральным банком независимой монетарной политики и оперативного реагирования на внутренние проблемы в экономике. В то же время самым существенным его недостатком является высокая волатильность связи между ключевыми показателями, что делает достижение поставленных ориентиров практически невозможным. В настоящее время мировые лидеры отказались от политики денежного таргетирования и рассматривают денежные агрегаты только в качестве индикативных показателей.

Таким образом, в 90-х гг. XX века мировое сообщество столкнулось с необходимостью поиска нового режима регулирования финансового рынка, которым стало инфляционное таргетирование, подразумевающее поддержание стабильности цен путем регулирования процентной ставки.

В начале XX века МП, определявшим режим инфляционного таргетирования, было «правило процентной ставки»2Предложено в 1898 году шведским экономистом К. Викселем (Wicksell), сущность которого заключается в регулировании центральным банком процентной ставки в зависимости от динамики инфляции: процентная ставка остается неизменной при неизменности цен, повышается – при их повышении, понижается – при их понижении.

В 1992 г. Ч.Гудхарт (Goodhart) предложил иное правило, согласно которому предусматривается больший рост процентных ставок по сравнению с темпами роста инфляции в соответствии с формулой (1). Так, при нулевой инфляции предусматривается 3-процентная ставка, а при ее росте на 1% темп роста процентной ставки должен составлять 1,5% [36]:

Практически одновременно с правилом Гудхарта профессор Стэнфордского университета Дж.Тэйлор (Taylor) предложил свое МП, получившее наибольшее распространение и популярность. Правило Тэйлора заключается в том, что при определении ключевой процентной ставки необходимо учитывать не только равновесное значение реальной процентной ставки и темп инфляции, но и переменные гэпа (разрыва) инфляции и ВВП в соответствии с формулой (2). Тем самым Дж.Тэйлор сформулировал простое для регулятора и понятное для широких масс правило реакции центрального банка на шоки, возникающие в экономике.

Согласно правилу Тэйлора в условиях равновесия (когда инфляция не превышает свое целевое значение1Определено Дж.Тэйлором (Taylor) в 2%., а выпуск соответствует уровню полной занятости) реальная процентная ставка должна равняться 2%. В случае «перегрева» экономики политика центрального банка должна быть направлена на повышение процентной ставки, и обратно. При этом большее значение Тэйлор придает изменениям цен, чем ВВП, считая гэп ВВП индикатором будущей инфляции [33]. Согласно принципу Тэйлора рост инфляции на 1% должен приводить к большему росту процентной ставки (более чем на 1%).

Несмотря на многие достоинства этого правила (стабилизационные свойства, простота, доступность, полезность при анализе истории монетарной политики и др.), оно обладает целым рядом недостатков, основными из которых являются информационная ограниченность (противники подхода считают, что необходимо при анализе использовать более разнородную экономическую статистику – денежные агрегаты, валютный курс, бюджетные показатели и др.) и наличие различных интерпретаций МП (разные методы оценки могут приводить к различным рекомендациям в отношении процентной ставки). Указанные недостатки привели к тому, что несмотря на свою популярность, правило Тэйлора, во-первых, не является приоритетным в работе центральных банков (наряду с ним используются более сложные экономические модели), а во-вторых, получило свое дальнейшее развитие (имеется достаточно большое количество его модификаций). Так, в 1993 году Д.Хендерсон (Henderson) и У.МакКиббин (McKibbin) предложили несколько иную спецификацию правила Тэйлора, изменив степень влияния показателей гэпа ВВП и инфляции на значение процентной ставки (правило Хендерсона-МакКиббина). В конце 90-х гг. Дж.Джудд (Judd) и Г.Рудебуш (Rudebusch) ввели дополнительный целевой ориентир – желаемый уровень ставки по федеральным фондам, который определяется в соответствии с классическим правилом Тэйлора и в свою очередь влияет на базовую процентную ставку согласно формулам (3) и (4) [36]:

В 1997 году Р.Кларида (Clarida), Х.Гали (Gali) и М.Гертлер (Gertler) предложили в качестве инструмента ДКП использовать краткосрочную номинальную процентную ставку, значение которой зависит от ожидаемых отклонений основных макроэкономических переменных от их целевых значений в соответствии с формулой (5) (правило Клариды-Гали-Гертлера):

где i ̅ – долгосрочная номинальная процентная ставка; πt+n – инфляция за период t÷(t+n); Ωt – множество информации, доступной центральному банку в момент времени t; yt – реальный выпуск; π* и y* – целевые значения показателей инфляции и выпуска; E[ ] – оператор ожидания.

МП (5) позволяет центральным банкам учитывать различные экономические факторы (обменный курс, денежную массу и др.). Позже обобщенную формулу классической модели Тэйлора предложил Атанасиос Орфанидес (Orphanides), заменивший гэп ВВП на разницу между фактическим и потенциальным выпуском (правило Орфанидеса).

Классическое правило Тэйлора характерно для стран с закрытой экономикой, в то время как в странах с открытой экономикой (Канада, Швеция, Новая Зеландия и др.) применяются иные МП, типичным примером которых являются индексы денежно-кредитного давления (Indices of monetary pressure). Их отличительной чертой является комбинация переменных валютного курса и процентной ставки. Наибольшую известность получили правило Болла и Индекс монетарной конъюнктуры (Monetary Condition Index, MCI), разработанный в начале 90-х гг. специалистами Банка Канады. Индекс MCI рассчитывается как среднее значение изменений валютного курса и процентной ставки по формуле (6):

На практике показатель MCI зачастую используется не только как правило ДКП, но и в качестве ее операционной цели (когда устанавливается некое значение индекса, отражающее равновесное сочетание валютного курса и процентной ставки) и информационного показателя состояния экономики. Диагностирующие функции индекса MCI будут рассмотрены в следующем параграфе.

В настоящее время, по данным МВФ, режим инфляционного таргетирования действует в 38 странах мира, включая страны Еврозоны. Тем не менее, все больше стран заявляет о формировании гибридных режимов, объединяющих в себе ключевые моменты классических режимов ДКП. Так, например, поддержание ценовой стабильности, способствующей экономическому росту, созданию рабочих мест и обеспечению социальной сплоченности в странах ЕС – главная задача, на решение которой направлена деятельность Европейского центрального банка (ЕЦБ) [37]. Исходя из этой цели определяется стратегия ДКП ЕЦБ, в основе которой лежит сочетание режимов монетарного и инфляционного таргетирования [38]. Первый представляет собой монетарный анализ, предназначенный для оценки эффективности ДКП с помощью денежных агрегатов. Ключевым показателем монетарной части ДКП ЕЦБ является показатель денежной массы М3. Это связано с тезисом ЕЦБ о наличии тесной связи между инфляцией и ростом денежной массы в средне- и долгосрочной перспективе, что позволяет банку оценивать возможные последствия различных шоковых явлений и принимать решения о дальнейшей активности. Ориентиром для анализа информации об изменении денежной массы М3 служит установленное референтное значение (темпы роста М3), величина которого, по данным ЕЦБ, не должна превышать 4,5% в год [37].

Стратегия инфляционного таргетирования ЕЦБ связана с реальной экономической и финансовой деятельностью в Еврозоне. В рамках анализа рассматриваются такие финансово-экономические показатели, как динамика общих объемов производства, совокупный спрос и его составляющие, изменения валютного курса, состояние мировой экономики и платежного баланса и др. [37, с.70].

Таким образом, в основе стратегии ДКП ЕЦБ и анализа рисков для ценовой стабильности Еврозоны лежит так называемая «концепция двух столпов», базирующаяся, с одной стороны, на анализе факторов изменения цен во взаимосвязи с развитием реальной экономики и условиями ее финансирования (экономический анализ), с другой стороны, на анализе взаимосвязи между денежной массой М3 и ценами (монетарный анализ) [38].

Еще одна интересная разновидность МП представлена режимом ДКП без номинального якоря, заключающегося в том, что центральный банк, провозглашая долгосрочные цели (низкая инфляция, рост ВВП и т.п.), не устанавливает конкретные целевые показатели, а в своей деятельности опирается на некие неофициальные промежуточные ориентиры.

Таким образом, на разных стадиях развития общества более эффективно работают различные правила ДКП, определяющие тот или иной монетарный режим. На сегодняшний день одним из наиболее распространенных режимов ДКП является режим инфляционного таргетирования, основным трансмиссионным механизмом которого является процентная ставка. Его применение позволяет достаточно эффективно управлять инфляцией и создавать стимулы для экономического роста. Однако использование этого канала делает данный режим не слишком популярным у населения, поскольку результат действий денежных властей, как правило, отсрочен во времени, в то время как в краткосрочном периоде меры по стабилизации инфляции сопряжены с ужесточением финансовой дисциплины (в том числе с ростом процентных ставок), сокращением бюджетных расходов, падением ликвидности и т.п.

У данного режима имеются как свои сторонники, так и противники. Например, в совместном исследовании специалистов Мэрилендского университета и Университета Британской Колумбии показано, что положительный эффект от повышения процентной ставки, приводящий к снижению инфляции, наблюдается только в развитых странах. В большинстве же стран мира повышение ставок приводит к обесценению национальной валюты и, как следствие, росту инфляции [39]. Это связано с тем, что таргетирование инфляции в развитых странах осуществляется в условиях большей гибкости обменного курса и высокой степени независимости центрального банка, что и позволяет добиваться положительных эффектов, в то время как во многих развивающихся странах бюджетная политика доминирует над денежной, провоцируя более жесткий режим в отношении обменного курса и приводя к потере контроля над инфляцией со стороны монетарных властей [40].

Таким образом, переход страны к режиму инфляционного таргетирования должен осуществляться при наличии определенных условий. Однако единое мнение о том, на каком этапе развития страны рекомендуется вводить данный режим, в научном сообществе пока отсутствует. Россия перешла к режиму таргетирования инфляции в 2014 году. В дальнейших разделах мы рассмотрим, насколько данное решение монетарных властей способствовало стабилизации инфляции и экономическому росту в России.

Помимо описанных монетарных правил сегодня активно используется так называемая макропруденциальная политика, под которой понимается использование пруденциальных инструментов для снижения системного риска в финансовом секторе, в частности, ограничения формирования «пузырей» на финансовых и кредитных рынках. Конечной целью этой политики является стабилизация экономических колебаний, поскольку формирование «пузырей» часто ведет к перегреву экономики, а этапы «схлопывания пузырей» сопровождаются экономическим спадом и длительным периодом пониженных темпов роста [41]. В свою очередь пруденциальное регулирование – это предусмотренная банковским правом деятельность БР по установлению определенных разрешительных требований, финансовых нормативов, требований к представлению отчетности, которые должны соблюдаться кредитными организациями. Как правило, макропруденциальное регулирование основано на широком классе моделей, позволяющих оценивать оптимальные или критические значения тех или иных параметров деятельности денежно-кредитного сектора. Такие модели будут рассмотрены позже.

2.2. Индикаторы раннего предупреждения кризисных ситуаций в экономике

Как показал мировой опыт, периодам экономических кризисов практически всегда предшествуют периоды финансовой нестабильности. В связи с этим мониторинг финансовой системы является важным мероприятием «предкризисной» диагностики состояния экономики в целом. Сегодня проводится большая работа в направлении выявления и дальнейшего мониторинга опережающих «кризисных» индикаторов. Можно выделить два основных подхода к определению таких показателей: эконометрический подход и метод непараметрических оценок.

Суть первого заключается в оценке регрессии, в которой в качестве независимых переменных выступают предполагаемые индикаторы кризисных явлений, а в качестве зависимой – непосредственно индикаторы кризиса (его вероятностные оценки). Второй подход основан на применении «сигнального» метода, который позволяет из определенного перечня индикаторов выбрать те, которые реально могут сигнализировать о наступлении финансового неблагополучия. В дальнейшем выявленные кризисные показатели анализируются на отклонение от их установленных критических значений. Данный подход основан на экспертных оценках, определяющих возможность наступления кризиса в каждом конкретном случае. Кроме того, в рамках сигнального подхода получила распространение практика составления сводных индикаторов финансовой стабильности.

Каждый из двух описанных подходов имеет свои преимущества и недостатки. В частности, при выявлении кризисных индикаторов «сигнальным» методом фактически применяется индивидуальный подход, когда анализируется каждая прогностическая переменная. Однако вопрос определения порогового уровня отобранных индикаторов, превышение которого может свидетельствовать о наступающем кризисе, является весьма сложным и открытым. Преимуществами эконометрического подхода являются оценка совокупного влияния всех анализируемых индикаторов, а также возможность прогнозирования вероятности возникновения кризиса в будущем. На практике реализуется и тот, и другой подход. Тем не менее сигнальный подход более широко распространен в силу своей инструментальной простоты и более понятной интерпретации [42; 43].

«Первопроходцами» применения метода непараметрических оценок при определении «кризисных» индикаторов принято считать Г.Камински (Kaminsky), С.Лизондо (Lizondo) и К.Рейнхарта (Reinhart), которые доказали эффективность сигнального подхода при прогнозировании кризиса и предложили набор «кризисных» индикаторов, хорошо зарекомендовавших себя в ходе проведения исследования: золотовалютные резервы, обменный курс, экспорт, предложение денег, внутренний кредит [44]. При этом в их работе была предпринята попытка построения сводных индексов финансовой стабильности, в частности, индекса давления на валютный рынок1Первоначально концепция индекса ЕМР была выдвинута в 1977 г. Л.Гиртоном (Girton) и Д.Ропером (Roper), предложившими рассматривать индекс как сумму изменений золотовалютного резерва и обменного курса. Введение третьего элемента – изменение процентной ставки – предложили в 1995 г. Б.Эйхенгрин (Eichengreen), Э.Роуз (Rose) и У.Уиплош (Wyplosz). (Exchange Market Pressure – EMP) [43].

Своё продолжение разработки указанных исследователей получили в работе Х.Эдисона (Edison), в которой автор расширил круг анализируемых индикаторов и показал, что наиболее эффективными с точки зрения прогнозирования финансового кризиса являются показатели динамики реального обменного курса, экспорта и отношение денежного агрегата М2 к ВВП [45].

В 2000 году Д.Хокинсом (Hawkins) и М.Клау (Klau) также была предпринята попытка построения опережающих индикаторов, для чего авторы использовали три сводных показателя: индекс давления на валютный рынок (EMP), исчисляемый по формуле (7); индекс внешней уязвимости (Index of External Vulnerability – IEV), определяемый по формуле (8); индекс уязвимости банковской системы (Index of Banking System Vulnerability – IBSV), рассчитываемый по формуле (9) [46]. В изначальном виде формулы расчета перечисленных показателей имели следующий вид [43]:

В отечественной практике «сигнальный» подход использовался для разработки индикаторов, диагностирующих состояние финансовой системы в РФ [42; 43]. В частности, проанализирован перечень индикаторов, которые потенциально могут быть предвестниками финансовой нестабильности и выход за пределы пороговых значений которых способен выступить в качестве «сигнала» наступающего кризиса. Если в течении определенного времени (в работе [43] рассматривался период в 3 месяца) кризис не наступал, то показатель считался «плохим» или непригодным для целей диагностики. В результате для России наиболее эффективными показателями – индикаторами финансовой нестабильности оказались:

- сальдо текущего счета платежного баланса;

- реальная ставка процента;

- отношение денежной массы к золотовалютным резервам;

- реальный эффективный курс рубля;

- «избыточное» предложение денег в реальном выражении.

На основе выявленных показателей был построен индекс финансовой стабильности, позволяющий проводить мониторинг финансовой системы и прогнозировать возможное наступление кризисных ситуаций.

В практике использования эконометрического подхода к определению кризисных индикаторов выделяют три основных подхода [47]:

- на основе классических регрессионных методов (с использованием метода наименьших квадратов);

- система ранних индикаторов;

- вероятностный подход с использованием моделей бинарного выбора (пробит- и логит-модели).

Правомерность применения данных подходов при определении кризисных показателей достаточно успешно продемонстрирована российскими исследователями в работах [47–51]. Так, использование вероятностного подхода в работе [47] позволило выявить тесную связь между вероятностью возникновения кризисной ситуации и такими финансовыми показателями, как колебания реального обменного курса, межбанковская ставка по кредитам, доля притока прямых инвестиций в ВВП, а также установить вероятность наступления финансового кризиса во 2-ом квартале 2008 г. на уровне 31,6%.

Одной из наиболее актуальных задач исследований финансовых кризисов является построение интегрального показателя, позволяющего прогнозировать периоды финансовой нестабильности. Возникновению этой задачи активно способствовал мировой финансовый кризис 2008 года, спровоцировавший появление большого количества интегральных «кризисных» показателей. В частности, широкое распространение получили такие интегральные показатели, как индекс финансового стресса (Financial Stress Index – FSI) и индекс финансового состояния (Financial Conditions Index – FCI). Первый отражает общий уровень стресса в финансовой системе, в то время как второй показатель, как правило, используется в качестве опережающего индикатора рецессии. Данные индексы регулярно публикуются в разных странах мира. Так, в США еженедельно публикуется Chicago Red FCI – индекс, для расчета которого используется порядка 100 различных факторов, что гарантирует его высокую чувствительность к изменениям на фондовом, банковском и денежном рынках. К другим еженедельно публикуемым индексам относятся: St. Louis Fed FSI (США), ECB Composite Indicator of Systemic Stress (Европейский союз). Первый индекс рассчитывается на основе 11 исходных факторов и оценивает спреды доходностей, уровни процентных ставок, инфляционные и курсовые риски, при построении второго используется концепция системного риска, когда изначально исходные показатели агрегируются в субиндексы, а затем финансовое состояние системы оценивается на основе их совокупного влияния [52].