Введение

С февраля 2022 г., после начала специальной военной операции (СВО) России на Украине, стартовала деглобализация мирового геополитического пространства на фоне развернувшейся гибридной войны цивилизаций. Одним из важнейших инструментов гибридной войны выступают международные экономические санкции (МЭС) в отношении стран, противостоящих Западной цивилизации. Это Северная Корея, Иран, Венесуэла, а теперь и Россия; отчасти под МЭС уже попадает и Китай. Целью таких действий со стороны Запада является ослабление соответствующих стран и принятие ими «глобальных стандартов» поведения на международной арене. Одновременно с этим накапливается информация об эффективности или, наоборот, неэффективности МЭС в отношении указанных стран. Это обстоятельство выдвигает проблему оценки уязвимости национальных экономик к МЭС или в более широкой трактовке – их хрупкости относительно внешних ограничений.

Актуальность указанной проблемы детерминируется тем фактом, что на протяжении 2022–2023 гг. российская экономика, в отношении которой было принято 10 пакетов санкций и тем самым поставлен своеобразный санкционный рекорд, не испытала того шока, на который рассчитывали западные эксперты. Однако не исключено, что планируемый шок откладывается на последующие 2–3 года. Подобные вопросы выводят на передний край проблему количественной оценки самодостаточности национальной экономики России и других стран. Именно это качество позволяет государствам, попавшим под МЭС, следовать выбранным политическим курсом и успешно перенастраивать экономику под неблагоприятные обстоятельства. В связи со сказанным цель статьи состоит в разработке метода оценки антихрупкости национальной экономики и его апробации на примере нескольких стран. Наличие пространственно–временной картины искомого индекса антихрупкости экономики позволит понять, какие страны мира являются слабым звеном и могут понести максимальный ущерб от разрыва международных экономических связей, а также то, какие государства на протяжении последних десятилетий повышали свою экономическую независимость, а какие – все больше превращались в беспомощные винтики мировой хозяйственной системы.

Стилизованные примеры и обзор литературы

Экономический кризис 2008 года способствовал широкому распространению в экономической науке концепции устойчивости, использовавшейся ранее в медицине, инженерии и естественных науках для оценки устойчивости систем к шокам и их способности возвращаться к равновесному состоянию и адаптированной к экономическим процессам [Simmie, Martin, 2010; Briguglio et al., 2009;]. Однако работы по оценке экономической уязвимости появились значительно раньше. Так, значительная часть ранних работ по исследованию уязвимости экономик стран ориентирована преимущественно на изучение их способности противостоять различным стихийные бедствиям и восстанавливаться после их воздействия [Kliesen, 1995; Peduzzi et al., 2009; Chang, Rose, 2012]. Эмпирические работы по построению индекса экономической уязвимости основывались на предпосылке, что подверженность той или иной страны внешним потрясениям взаимоувязана с такими экономическими характеристиками, как: степень экономической открытости, выраженная в коэффициенте отношения объёма международной торговли страны к её ВВП; концентрация экспорта, рассчитываемая через индекс торговли товарами и услугами; зависимость от стратегического импорта, определяемая как соотношение импорта энергоносителей, продовольствия и промышленных товаров к ВВП [Briguglio, 1995; Briguglio, Galea, 2003].

В более поздних работах расчёты индекса экономической устойчивости, определяемого через композитные показатели экономической стабильности, макроэкономической эффективности рынка, качества управления и социального развития, в сочетании с индексом экономической уязвимости, рассчитанным ранее в [Briguglio, Galea, 2003], позволили выделить четыре группы стран по степени сочетания экономической устойчивости и экономической уязвимости: Best Case – высокая устойчивость/низкая уязвимость (Австралия, Канада, США, Италия, Япония, Швейцария и др.); Self–Made – высокая устойчивость/высокая уязвимость (Норвегия, Сингапур, Люксембург, Латвия, Эстония, Барбадос и др.); Prodigal Son – низкая устойчивость/низкая уязвимость (Албания, Бразилия, Китай, Индия, Пакистан, Румыния, Россия, Турция и др.); Worst Case – низкая устойчивость/высокая уязвимость (Иран, Венесуэла, Египет, Уганда, Никарагуа и др.) [Briguglio et al., 2009].

Помимо рассмотренной выше попытки построения и анализа индекса экономической устойчивости региона, было проведено достаточно много исследований, в которых производилась оценка огромного количества индикаторов, влияющих на данный показатель. В частности, были исследованы такие факторы, как структура экспорта и доля в нем рынков экономически развитых стран [Vega, Elhorst, 2014], топологическая структура сетей «поставщик–производитель» [Xu et al., 2019], наличие и количество природных, физических и человеческих ресурсов [Giannakis, Bruggeman, 2017], структура экономической деятельности [Christopherson et al., 2010] и роль сектора услуг в региональной экономической деятельности [Navarro–Espigares, Martín–Segura, 2012], инфраструктура, инновации, квалифицированная рабочая сила, адекватная финансовая система [Di Caro, 2015].

Проведённые исследования показали, что наиболее устойчивыми являются регионы с повышенным экономическим разнообразием [Nistotskaya, Charron, Lapuente, 2015]; узкая специализация в определённых сферах деятельности негативно влияет на данный показатель [Capello, Caragliu, Fratesi, 2015]; влияние производственного сектора наиболее существенно на стадии укрепления способности экономики сопротивляться потрясениям, тогда как сектор услуг является более значимым в период её восстановления после пережитых шоков; слабое воздействие на устойчивость оказывают сельское хозяйство, физический капитал и численность населения [Oprea et al., 2020]. Кроме того, проведённый анализ показал, что наиболее устойчивыми к внешним воздействиям оказываются страны с большой степенью делового взаимодействия и стабильной политикой обменного курса, такие как США и Китай, тогда как наиболее уязвимыми являются страны Южной Африки в силу их слабой структуры топологии промышленности [Duan et al., 2022]. Таким образом, именно вовлеченность в глобальные промышленные цепочки и структурное многообразие экономики считается одним из ключевых критериев устойчивости экономики.

Подобное представление о глобальности мировой экономической системы и высокой взаимной связности всех государств является теоретическим ядром политики МЭС. Наличие международных цепочек добавленной стоимости и вовлеченность в них всех стран мира позволяет отсекать некоторые из них от этого глобального процесса и тем самым наносить им колоссальный экономический ущерб вплоть до полного экономического краха. Однако на практике данный вполне справедливый тезис показывает свою весьма ограниченную работоспособность. Например, ни Иран, ни Северная Корея, ни Венесуэла не поменяли своего политического курса из–за введённых в отношении них МЭС; более того, они перестроили свои экономики в сторону самодостаточности и продолжают уверенно двигаться по пути экономического, технологического и социального прогресса [Malakhov, Yurevich, Aushkap, 2018]. Нечто похожее пока наблюдается и применительно к России. Одновременно с этим события 2022 года показали, что МЭС в отношении РФ имели и обратную сторону – породили колоссальные проблемы для европейских стран. Этот факт уже сам по себе ставит многие вопросы.

Например, почему страны ЕС, производительность труда которых в среднем в 2 раза превышала российский уровень, оказались более уязвимы к МЭС? Почему технологически более передовые страны оказались в столь сильной зависимости от «ресурсного придатка» мировой системы? Не является ли структура экономики Евросоюза изначально деформированной в определенных направлениях? И почему состояние экономики США также оказалось не слишком благополучным в этот период времени?

Самый поверхностный и очевидный ответ состоит в искажении «естественной» структуры национальной экономики в сторону непроизводительных секторов. Одним из проявлений такого положения дел можно считать гипертрофированную индустрию зрелищ [Воронина, 2021]. Её широкое распространение несомненно вносит весомый вклад в ВДС страны, однако не даёт экономике реальной прочности. Яркими примерами «холостых» результатов непроизводственной сферы могут служить два боя по боксу в США – в 2015 г. между Флойдом Мейвезером и Мэнни Пакьяо и в 2017 г. между Мейвезером и Конором Макгрегором. От первого боя общая выручка составила 600 млн долл., а от второго – 550 млн. долл. [1] Фактически это означает, что указанные два боксерских поединка увеличили ВВП США на 1,2 млрд. долл., тогда как на материальной сфере эти события никак не отразились. Тем самым большой объем ВВП или ВДС сегодня сам по себе ничего не говорит о прочности национальной экономики и ее способности противостоять внешним вызовам. Если страна на мировом рынке торгует фильмами, а закупает продукты питания, то разрыв связей для нее будет означать тотальный голод местного населения. Этот случай может служить точкой отсчета для дальнейших рассуждений и вычислительных процедур, иллюстрируя тот факт, что различные виды деятельности и целые сектора экономики в зависимости от складывающейся ситуации могут быть как конструктивными, так и деструктивными.

Родоначальником и идеологом понятия антихрупкости является Нассим Талеб, который ввёл в оборот термин антихрупкость (antifragile), дал его содержательную трактовку, определил его чисто математически и обосновал роль эвристических методов для изучения данного явления [Талеб, 2014]. Опираясь на этимологию слова, под антихрупкостью следует понимать свойство, обратное хрупкости. В нашей трактовке под антихрупкостью понимается способность системы сопротивляться разрушительным воздействиям извне и в процессе этой борьбы реорганизовывать себя в сторону повышения своей функциональности – выше ее изначального уровня. МЭС выступают в роли стрессора для национальной экономики, подпадающей под них, и порождают бифуркацию её дальнейшего существования – либо разрушение, либо усиление. Надо сказать, что страны, попадавшие под МЭС, всегда изначально протестовали против сложившегося мирового порядка и стремились выйти за его пределы. Некоторым государствам это удалось. Например, Северная Корея и Иран, выдержав многолетнее испытание МЭС, теперь обладают политическим, экономическим и технологическим суверенитетом и претендуют на особое место в геополитическом пространстве. Сегодня по этому пути идет Россия: хотя до окончательного итога еще слишком далеко, сам факт бифуркации налицо.

В реальности измерить антихрупкость экономики весьма проблематично, однако косвенные оценки, очень близкие к указанному понятию, уже давно вошли в обиход экономической повестки. Например, в 2003–2007 гг. вышла серия работ, в которых был предложен индекс сложности экспорта, позволяющий оценивать уровень технологического развития национальной экономики [Hausmann, Rodrik, 2003; Bergsten, Gill, Lardy, Mitchell, 2006; Rodrik, 2006; Hausmann, Hwang, Rodrik, 2007]. В 2018 году компания Bristlecone разработала Индекс антихрупкости – комплексный показатель для оценки уязвимости цепочек поставок глобальных компаний перед внешними угрозами [2].

В.В. Попов в предисловии к книге Бергстайна, Гилла, Лэрди и Митчелла дал ёмкое и понятное описание этой аналитической конструкции [Bergsten, Gill, Lardy, Mitchell, 2006]: сначала исчисляется средневзвешенный душевой ВВП для стран, экспортирующих определенный товар (из 5000 возможных товарных позиций) и тем самым получается душевой доход в гипотетической стране, которая специализируется на экспорте только этого товара; затем такой же гипотетический уровень душевого ВВП исчисляется для страны с данной структурой экспорта и сопоставляется с фактическим для этой страны уровнем душевого ВВП. Как оказывается, подобное сопоставление может быть очень информативно для объяснения экономического роста. Например, Китай в период 1992–2003 гг. имел наибольший разрыв – от 3 до 6 раз – между гипотетическим и фактическим уровнем душевого ВВП, т.е. структура китайского экспорта соответствовала уровню развития страны, которая в несколько раз опережала Китай по душевому ВВП. Такого рода расчеты показывают истинную технологическую мощь страны и ее возможности для производственного маневра, в том числе в условиях режима автаркии. Примечательно, что впоследствии логика индекса сложности экспорта была распространена на импорт и всю экономику для построения соответствующих масштабных рейтингов стран мира [3]. Вместе с тем совершенно очевидно, что индексы сложности экономики раскрывают потенциальные производственные возможности разных стран в условиях глобальной экономической системы, но не помогают уяснить их способность противостоять разрыву внешних связей.

Большим направлением исследований, относящихся к определению силы и устойчивости государств, служит тематика национальной безопасности. В рамках этого направления можно отметить серию работ В.В. Шумова [Шумов, 2015; Шумов, 2016]. Например, активно моделируется и оценивается такое явление, как функция безопасности государства, которая представляет собой произведение функции суверенности (развития) и функции сохранения (надежности) государства. В свою очередь функция суверенности аппроксимируется геополитическим потенциалом государства, зависящим от доли страны в общемировых показателях в территориальной, демографической, экономической и военной сферах соответственно [Шумов, 2016, с. 12]; в качестве вспомогательной величины в расчетах используется индекс социальных технологий, определяемый в зависимости от показателей душевого ВВП, доли городского населения и прироста населения страны [Шумов, 2016, с. 15]. На основе указанных построений была выполнена историческая реконструкция динамики безопасности Римской империи, включая и Римскую Республику, с 200 г. до н.э. до 400 г. н.э. [Шумов, 2016, с. 88], а также Российской империи, включая СССР и РФ, с 1500 до 2009 гг. [Шумов, 2016, с. 95]; получена сравнительная динамика безопасности таких имперских образований, как Великобритания, США, Китай и Россия на временном интервале 1700–2009 гг. [Шумов, 2016, с. 114]. Вместе с тем все рассмотренные методы направлены на уяснение долгосрочных закономерностей и не приспособлены к оценке локальных шоков типа МЭС, сказывающихся в течение 5 лет.

Одной из последних и, несомненно, наиболее важных и влиятельных работ по рассматриваемой тематике является работа Рэя Далио о циклах мирового порядка [Далио, 2023]. В этой работе автор построил обобщенный индекс богатства и силы страны, представляющий собой усредненное значение его 18 составляющих, среди которых частные индексы следующих сфер жизни: рынок денег; внутренний порядок (внутри страны); внешний порядок (между странами); образование; инновации и технологии; конкуренция (затраты); военная мощь; состояние торговли; производство; финансовый центр; статус резервной валюты; геология и география; система распределения ресурсов; стихийные бедствия; инфраструктура и инвестиции; характер нации; управление и верховенство закона; неравенство доходов, возможностей и ценностей [Далио, 2023, с. 67]. Однако детальное описание методики расчетов и исходных данных Далио приводит только на своем сайте, равно как и предоставление дополнительных материалов в ответ на индивидуальные запросы пользователей; некоторые из используемых им показателей рассчитываются традиционным образом, некоторые – на основе экспертных оценок. Идентификация циклов мирового порядка выполнена Далио для 11 ведущих империй с 600 г. н.э. до 2000 г.; особенно тщательно определена динамики таких центров силы, как Нидерланды, Великобритания, США, Китай и Россия с 1500 г. Нельзя не отметить, что циклы мирового порядка для Нидерландов, Великобритании и США соответствуют циклам накопления капитала Дж. Арриги [Арриги, 2006] и могут использоваться для уточнения их хронологии. Вместе с тем, как и исследования по национальной безопасности государств, циклы Далио направлены на уяснение долгосрочных закономерностей; краткосрочные эффекты под воздействием внешних шоков типа МЭС в них не фигурируют.

В этом же направлении находятся исследования вероятности наступления дефолтов. Например, широко распространено использование крупными международными рейтинговыми агентствами собственных методик для определения и официального обнародования рейтингов надежности различных стран мира с присущими им элементами субъективности и ангажированности. Одной из разновидностей указанных методов является так называемый технический метод оценки вероятности дефолта, использование которого применительно к фактическим данным США за 2015 г. показало, что по стандартам истории латиноамериканских дефолтов мировой гегемон в указанном году был уже 3–кратным фактическим банкротом, а по азиатским меркам – 7–кратным [Балацкий, 2016]. Такая нестыковка теории и практики была обусловлена привилегированным положением США в мировой экономике, но вместе с тем обнажала истинное экономическое положение государства–лидера и его низкую способность выправлять свои финансовые диспропорции.

Таким образом, несмотря на наличие значительного числа работ, посвящённых исследованию экономической уязвимости и устойчивости, вопрос её оценки остаётся открытым. Более того, последние события показали неработоспособность распространённых индексов и показателей для оценки сложившейся ситуации, что требует поиска новых алгоритмов оценки антихрупкости экономики. Решению этой проблемы и посвящены последующие разделы статьи.

Эвристический алгоритм оценки антихрупкости экономики

Основная идея разрабатываемого алгоритма состоит в отборе из всех отраслей национальной экономики нескольких, которые можно считать более приоритетными с точки зрения обеспечения работоспособности всего хозяйства страны. Если отраслевые доли ВВП (ВДС) приоритетных отраслей достаточно велики, то можно ожидать, что такая экономика при разрыве международных связей сможет перейти на режим самообеспечения и в течение разумного периода (около 5 лет) продолжить свое нормальное функционирование; в противном случае хрупкость экономики слишком высока и ее автономное функционирование окажется невозможным из-за нехватки самых необходимых жизненных благ, поставляемых приоритетными отраслями.

Вполне логично для долей приоритетных отраслей ввести специальные повышающие коэффициенты значимости, которые будут учитывать их состояние для сохранения режима воспроизводства национальной экономики. Если xik – доля i–ой отрасли в валовой добавленной стоимости (ВДС) k–ой страны (в процентах), то первичная версия индекса антихрупкости k–ой национальной экономики (Jk) может быть представлена в следующем виде:

(1)

(1)

(2)

где m – число приоритетных отраслей; n – общее число отраслей; условие (2) является обычным условием нормировки; ui – повышающие коэффициенты значимости для приоритетных отраслей; yi – нормирующий коэффициент для i–ой отрасли.

Определённого комментария заслуживает коэффициент yi. Так как в реальности доли приоритетных отраслей могут различаться на порядок, то для учета их влияния введения линейной шкалы повышательных коэффициентов недостаточно; это достигается дополнительной нормировкой долей по правилу:

(3)

(3)

где  – средняя по всем странам доля i–ой отрасли.

– средняя по всем странам доля i–ой отрасли.

Рассмотрение структуры индекса (1) позволяет увидеть, что смысловую нагрузку несут только приоритетные отрасли, тогда как остальными можно пренебречь. Одновременно с этим в индекс (1) должен вводиться дополнительный коэффициент, отражающий достигнутый страной уровень благосостояния и технологического развития. Это связано с тем, что одинаковая отраслевая доля для разных стран означает совершенно разный абсолютный уровень производства соответствующей продукции. Для учета этого обстоятельства достаточно домножить агрегат (1) на коэффициент

(4)

(4)

где zk – душевой ВВП k–ой страны по паритету покупательной способности.

Тогда индекс (1) примет вид:

.pdf.png) (5)

(5)

Окончательный вид индекса антихрупкости k–ой национальной экономики (Jk) должен учитывать априорную нормировку с помощью дополнительного калибрующего коэффициента α:

(6)

(6)

Нижняя граница индекса определена при xik=0 для всех i и принимает значение 0. Если исходить из предположения, что верхняя граница индекса антихрупкости будет составлять 10 (баллов) и достигаться при максимально возможных для всех стран отраслевых долях xik в самом богатом государстве мира, то калибрующий коэффициент α можно получить из соотношения:

(7)

(7)

где t – индекс времени (года); индекс Jk из (6) в уравнение (7) входит со значением 1, т.к. калибровка α идет по самому богатому государству; если расчеты осуществляются за ряд лет, то определение максимальных отраслевых долей идет для всего периода исследования, что находит отражение во введении индекса времени t; yi,mid – нормирующий коэффициент для i–ой отрасли, взятый в среднем для всех стран и всего периода исследования.

Таким образом, индекс антихрупкости национальной экономики находится в интервале 0≤Jk≤10.

Имея общую конструкцию (6), нужно определить приоритетные отрасли. Для этого будем исходить из следующих соображений.

Первой и наиболее важной отраслью национальной экономики является аграрный сектор, который включает сельское хозяйство, лесное хозяйство и рыболовство (по классификации ОКВЭД–2 раздел А). Понятно, что недостаток питания по линии данной отрасли ставит на повестку дня выживание населения страны, а геополитические задачи в этом случае отодвигаются на задний план. Тем самым аграрный сектор является базовым элементом экономического суверенитета государства, а сбои в его функционировании делают национальную экономику крайне хрупкой ко всем видам внешнеэкономического давления. В связи с этим напомним, что в Северной Корее с 2020 г. Из-за закрытия границы с Китаем и прекращения оттуда поставок продовольствия наметился продовольственный кризис [4]; тайфуны и прочие природные катаклизмы лишь усугубили проблему.

Второй отраслью, имеющей стратегическое значение для выживания нации, является производство орудий труда (средств производства) – производство машин и оборудования, не включённых в другие группировки (по классификации ОКВЭД–2 отраслевая позиция С28; до 2011 г. – раздел D 29–29.6). В данном случае речь идет о способности нации обеспечить себя необходимым минимумом средств труда для последующей производственной деятельности. В противном случае недопоставка комплектующих автоматически приведет к параличу большинства отраслей национальной экономики.

Третья стратегическая отрасль экономики – добыча полезных ископаемых (по классификации ОКВЭД–2 раздел B; до 2011 г. – раздел C). Вопреки устоявшему мнению о примате высокотехнологичных обрабатывающих производств совершенно ясно, что отсутствие минимума природных ресурсов не позволяет запустить и все остальные виды производства. Нехватка энергоресурсов, сырья и материалов не позволит стране долго сопротивляться экономической блокаде.

Наконец, четвертой отраслью, которую можно включить в список приоритетных, является фармацевтика (по классификации ОКВЭД отраслевая позиция С21). Адекватная представленность товаров этой отрасли в виде медикаментов различной номенклатуры выступает залогом обеспечения здоровья населения в среднесрочной перспективе; без этого возникает риск большой смертности населения в результате даже незначительных и неопасных заболеваний.

Разумеется, в основе идентификации ядра приоритетных отраслей из 4 секторов экономики лежат предельно простые рассуждения, которые подлежат критике. Однако, на наш взгляд, базовые вопросы жизнеобеспечения не должны основываться на сложных теоретических построениях, в связи с чем и используется простая эвристика. Не исключено, что в будущем могут быть предложены альтернативные и даже более эффективные процедуры отбора и калибровки приоритетных отраслей.

Продолжая эвристику индекса (6), рассмотрим шкалу приоритетности отраслей. Если отрасли, не являющиеся приоритетными, учитывать с единичным коэффициентом, то тогда приоритетные отрасли получают коэффициент, заметно больший 1. Забегая вперед, укажем, что в нашей схеме аграрный сектор получает повышающий коэффициент 4,5, сектор производства средств труда – 3,5, добыча природных ресурсов – 2,5, а фармацевтика – 1,5. Такая шкала не является безупречной, но она полностью соответствует понятной модели выживания: люди должны иметь, прежде всего, пищу и медикаменты, а производство – сырье и оборудование для его переработки. В дальнейшем будут апробированы два сценария оценки антихрупкости экономики – расширенный (для четырех приоритетных отраслей) и усеченный (для трех отраслей, без фармацевтики).

Для понимания возможностей наращивания устойчивости экономики целесообразно ввести понятие тактического или локального резерва страны в части антихрупкости. Для определения этой величины достаточно определить на временном интервале (τ; τ+T) максимальные значения долей приоритетных отраслей и подставить их в выражение (6):

(8)

(8)

Величина (8) определяет тот уровень антихрупкости экономики, на которую она реально способна, исходя из имеющейся ретроспективы данных на временном интервале в T лет. Подчеркнем, что это не умозрительная (теоретическая) расчетная величина, а реальная оценка возможностей экономики, так как ранее она уже имела соответствующие параметры и, следовательно, ничто не мешает ей достичь их снова. Тогда локальный резерв антихрупкости национальной экономики будет определяться величиной ∆J:

(9)

(9)

Исходя из принятой логики, резерв (9) при необходимости может быть задействован в краткосрочной перспективе – в течение 2–3 лет. В качестве глобального резерва антихрупкости национальной экономики выступает максимальная оценка индекса (6) – 10. Эта величина может быть достигнута, ибо соответствующие ей параметры уже были характерны для некоторых стран в определенные периоды времени, но сделать это можно, как правило, лишь гипотетически и только в долгосрочной перспективе – в течение 10–15 лет. Одновременно с этим можно ввести в рассмотрение предельно допустимую границу индекса антихрупкости JDAN, которая получается, если в формулу (6) подставить минимально возможные значения отраслевых долей:

(10)

(10)

Приближение странового индекса к границе (10) означает, что способность национальной экономики держать удар в виде МЭС проявляется в самой минимальной степени.

Предложенные показатели позволяют получить достаточно полные ориентиры относительно среднесрочной уязвимости национальной экономики. Так, глобальный минимум индекса антихрупкости составляет 0; глобальный максимум индекса составляет 10 (условных баллов); для всех стран имеется локальный минимум в виде границы опасности JDAN, а для каждой страны можно определить её локальный максимум JkT, позволяющий вычислить её резерв ∆J в укреплении надежности экономики. Все четыре величины являются константами на рассматриваемом временном интервале исследования, что делает их достаточно удобными для анализа развития изучаемых процессов.

Выбор шкалы приоритетов; тест на инвариантность

Рассмотрим вопрос о выборе шкалы приоритетов отраслей. Как уже указывалось, во всех расчетах была использована эвристическая шкала с шагом в 1 балл: 1,5; 2,5; 3,5; 4,5. Правомерно задать вопрос о том, насколько субъективна эта шкала, для ответа на который проведём вычислительные эксперименты для нескольких сценариев. Указанный выше вариант выступает в качестве базового сценария 1, а помимо него используются еще три сценария – с шагом в 0,5, 1,5 и 2,0 балла (табл. 1).

Таблица 1. Результаты экспериментов с весовыми коэффициентами, 2020

|

Отрасли |

Повышательный отраслевой коэффициент (ui) |

|||

|

Сценарий 1 |

Сценарий 2 |

Сценарий 3 |

Сценарий 4 |

|

|

Аграрный сектор |

4,5 |

3,0 |

6,0 |

7,5 |

|

Добыча природных ресурсов |

3,5 |

2,5 |

4,5 |

5,5 |

|

Машиностроение |

2,5 |

2,0 |

3,0 |

3,5 |

|

Фармацевтика |

1,5 |

1,5 |

1,5 |

1,5 |

|

Страны |

Индексы антихрупкости (Jk) |

|||

|

Россия |

2,64 |

2,47 |

2,74 |

2,81 |

|

США |

1,64 |

1,64 |

1,65 |

1,65 |

|

Германия |

1,63 |

1,69 |

1,59 |

1,57 |

Источник: рассчитано авторами

Расчеты показывают достаточно высокую инвариантность индекса антихрупкости по отношению к шкале приоритетов. Даже переход к максимально выпуклой шкале в сценарии 4 не ведёт к каким–либо принципиальным изменениям. Фактически все оценки индекса корректируются на уровне первого знака после запятой. Причем если для России размах между максимально плоской (сценарий 2) и максимально выпуклой (сценарий 4) шкалами дает вариацию в 0,17 пункта, то для США – всего лишь в 0,06 пункта. Это обстоятельство недвусмысленно показывает, что полученные в базовом сценарии оценки дают вполне однозначную и объективную картину изучаемого явления.

Установленное свойство инвариантности индекса антихрупкости по отношению к шкале отраслевых приоритетов позволяет с достаточной степенью доверия относиться к прикладным расчетам. По всей видимости, для шкалы приоритетов имеет значение только сама иерархия отраслей – какая из них самая важная, а какая – менее важная; сам же наклон вектора отраслевых приоритетов играет второстепенную роль.

Второй тест, который необходимо проделать для проверки надежности предложенного индекса антихрупкости, состоит в проверке инвариантности результатов в зависимости от перехода к более агрегированному или, наоборот, детализированному отраслевому набору. Для этого проведены расчеты для трех и четырех приоритетных отраслей. При этом выборка для четырех отраслей (сценарий I) состояла из восьми стран мира, а выборка из трех отраслей (сценарий II) – из десяти; в обоих вариантах использовался базовый вектор коэффициентов приоритетности.

Результаты расчетов дали вполне ожидаемый результат – в более агрегированном случае (сценарий II) индекс антихрупкости, как правило, имеет большие значения. Например, в 2019 г. в сценарии I индекс антихрупкости для России имел значение 2,31, США – 1,27, Канады – 1,93, тогда как в сценарии II его значения составили 2,78, 1,12 и 2,22 соответственно. Единственной страной, для которой смещения индекса оказались значимыми, является Швейцария, для которой индекс антихрупкости в 2019 г. в сценариях I и II составил 2,61 и 1,09 соответственно. Этот факт связан с особым местом страны на мировом рынке фармацевтики, что ведет к ее очень сильному усилению в рамках сценария I.

Что касается качественной картины динамики процессов, то результаты по двум сценариям абсолютно идентичны. Например, в сценариях I и II тренд индекса антихрупкости для России является повышательным, тогда как для остальных стран – понижательным; во втором сценарии к семи странам с понижательным трендом – Канаде, Бразилии, Германии, Великобритании, США, Франции и Швейцарии – добавились еще две страны – Южная Корея и Япония. Тем самым качественная картина в обоих вариантах расчетов оказывается одинаковой. Этот же результат сохраняется и для структурного соотношения между странами. Например, в обоих сценариях лидером на старте – в 2003 г. – была Канада, а лидером на финише – в 2020 г. – оказалась Россия; в числе аутсайдеров как на старте, так и на финише в обоих сценариях были Бразилия, Великобритании и Франция. Тем самым на качественном уровне оба метода расчета дают непротиворечивые результаты, что свидетельствует об объективности самого подхода, положенного в их основу.

Подчеркнем, что более предпочтительным вариантом является 4–отраслевой метод не только из–за его большей информационной наполненности, но и из–за большей гибкости и одновременно с этим устойчивости значений искомого индекса. Ему и будет отдано предпочтение при последующем анализе реального положения дел.

Исходные данные: описание и специфика

Здесь и далее специально оговоримся, что наша главная задача состоит в апробации предложенного индекса антихрупкости национальной экономики и демонстрации его работоспособности; детальный анализ мировой хозяйственной системы по всем странам выходит за рамки наших исходных целей. Именно поэтому все проводимые расчеты носят скорее иллюстративный характер, нежели сугубо оценочный.

В качестве исходных данных были использованы показатели валовой добавленной стоимости по отраслям экономики [5], представленные на официальных сайтах органов статистики анализируемых в исследовании стран (России, Швейцарии, Канады, США, Германии, Бразилии, Франции, Великобритании, Южной Кореи, Японии); а также показатель душевого ВВП (ППС) для указанных стран по данным Всемирного банка.

Результаты прикладных расчётов

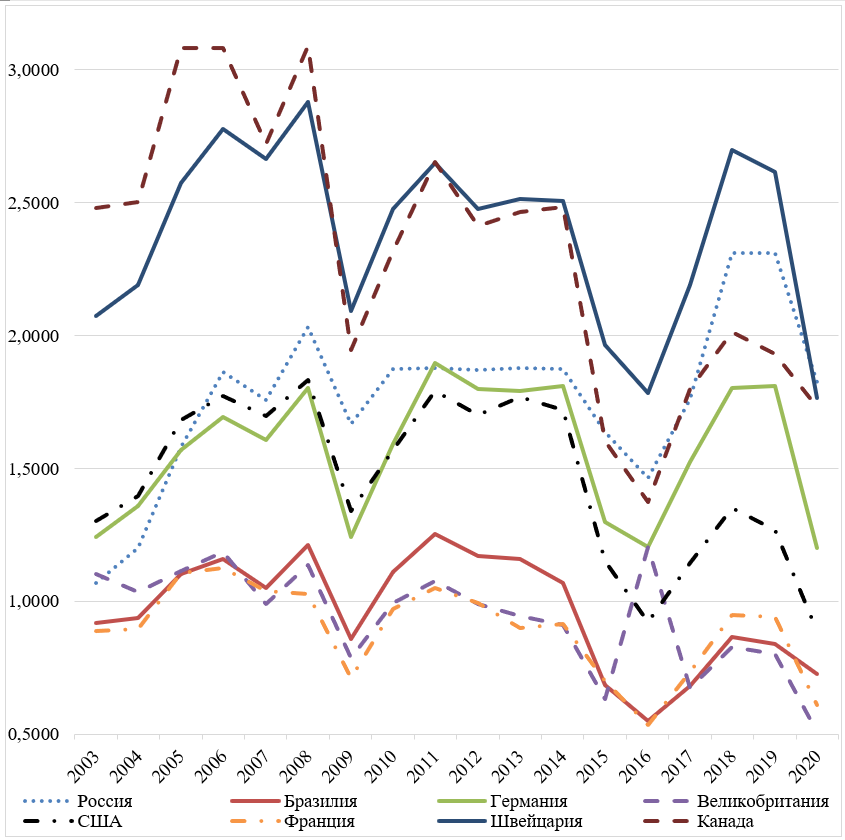

Проведенные расчеты для 8 стран мира на временном интервале 2003–2020 гг. демонстрируют весьма интересные результаты (табл. 2 и рис. 1). Рассмотрим некоторые из них более пристально.

Таблица 2. Значения индекса антихрупкости для некоторых стран мира

|

Страны |

Индекс антихрупкости (Jk) |

Тренд на интервале 2003–2020 гг. |

Локальный максимум (JkT) |

|

|

2003 |

2020 |

|||

|

Россия |

1,07 |

1,82 |

↑ |

2,98 |

|

Швейцария |

2,07 |

1,76 |

↓ |

3,28 |

|

Канада |

2,48 |

1,73* |

↓ |

3,59 |

|

США |

1,30 |

0,89 |

↓ |

2,22 |

|

Германия |

1,24 |

1,20 |

↓ |

2,01 |

|

Бразилия |

0,92 |

0,73 |

↓ |

1,42 |

|

Франция |

0,89 |

0,61 |

↓ |

1,34 |

|

Великобритания |

1,10 |

0,51 |

↓ |

1,48 |

|

* расчётная оценка авторов |

||||

Источник: составлено авторами

Рис. 1 Динамика Индекса антихрупкости по странам, 2003–2020 гг. [6]

Во-первых, за исключением России в отношении рассматриваемых стран просматривается явная тенденция к сокращению индекса антихрупкости, а, следовательно, способности противостоять внешним вызовам и угрозам наподобие МЭС. Все прошедшие годы XXI века передовые государства мира откровенно пренебрегали вопросами экономической безопасности, уделяя пристальное внимание преимущественно вопросам эффективного встраивания в систему международного разделения труда. Итогом такой близорукой политики стало существенное снижение функциональности экономики указанных стран по жизненно важным направлениям. По всей видимости, подобная синхронность в динамике экономического развития мира стала следствием своеобразного идеологического клише, согласно которому приоритет должен отдаваться более «умным» отраслям – с самыми современными технологическими достижениями и модными продуктами; традиционные отрасли – аграрный сектор, добыча природных ресурсов, производство орудий труда и лекарственных препаратов – попали в категорию неперспективных, поставка которых считалась прерогативой развивающихся государств.

Во-вторых, для мирового геополитического пространства характерна крайняя неоднородность стран по уровню надежности национальной экономики. Локальная граница опасности JDAN составляет 0,10, к которой уже достаточно близко приблизилась Великобритания, что говорит о ее очень высокой уязвимости к любым негативным внешним воздействиям. Для сравнения: индекс антихрупкости Великобритании в 2020 г. был в 4 раза ниже, чем у Швейцарии и в 5 раз ниже, чем у Канады в 2003 г. При этом сама британская экономика за 18 лет стала в 2,2 раза более хрупкой, что говорит о системной ошибке в выбранной руководством страны экономической политике. Это предположение подтверждается тем фактом, что фактический индекс антихрупкости в Великобритании в 2020 г. в 3 раза ниже ее границы локального максимума, в то время как в Бразилии он ниже только в 2 раза на фоне ее более скромной величины верхней границы. Иными словами, Великобритания может, но не хочет использовать свой потенциал для повышения надежности и независимости своей экономики. Аналогичная картина характерна и для Канады, которая, будучи рекордсменом по возможности обеспечения экономического суверенитета, только на 48% использует имеющиеся у нее возможности. В настоящий момент нынешнее состояние Великобритании в 7 раз ниже того уровня, который способна обеспечить Канада. Эти цифры показывают, на сколько сильно различается выживаемость народов разных государств.

В-третьих, индекс антихрупкости позволяет довольно успешно проследить политические циклы и характер политики, проводимой в те или иные годы различными национальными правительствами. Например, на рис. 1 хорошо видно, что индекс антихрупкости США при республиканце Джордже Буше–младшем возрастал, а с 2009 г., когда на пост президента страны вступил демократ Барак Обама, начал убывать. В первый срок правления Обамы индекс имел неустойчивую динамику, а во второй срок – он устремился вниз; в последний год президент–демократ сохранил только половину от наследия Буша–младшего. Приход к власти в 2017 г. республиканца Дональда Трампа способствовал очередному повышательному развороту индекса антихрупкости, но из-за пандемии COVID–19 ситуация снова ухудшилась, в связи с чем образовался «горб Трампа». Есть все основания предполагать, что правление демократа Джозефа Байдена ознаменуется заметным падением способности американской экономики к сопротивлению негативным явлениям. В Канаде период 2003–2006 гг. ознаменовался ростом индекса антихрупкости и связан с деятельностью премьер–министра от либеральной партии Пола Мартина, после чего до 2015 г., во время правления лидера консервативной партии Стивена Харпера индекс резко падал, делая периодические попытки снова подняться, а с приходом либерала Жюстена Трюдо снова начал медленно возрастать. В России циклы правящей партии отсутствуют, однако хорошо просматриваются событийные политические закономерности: на траектории первых 8 лет правления Владимира Путина наблюдался уверенный рост индекса антихрупкости, в 2008–2012 гг., когда президентом страны был Дмитрий Медведев, индекс немного упал и стабилизировался, а затем, после присоединения Крыма и последовавших за этим МЭС, он снова заметно упал в 2016 г., после чего начал системный рост, прервавшийся коронавирусной пандемией. Тем самым можно вполне обоснованно утверждать, что динамика антихрупкости национальной экономики напрямую сопрягается с политикой правительства.

В-четвертых, страновые траектории индекса антихрупкости позволяют идентифицировать геополитическую поляризацию мира и цивилизационное противостояние его основных участников. Например, как уже указывалось, для 7 стран из 8 был характерен убывающий тренд индекса антихрупкости и только для России – возрастающий. Тем самым США, будучи лидером современного мира, задавали другим странам Запада модель развития, которой они благополучно и следовали. Что же касается России, то в свете генерируемых в её адрес цивилизационных вызовов она вынуждена переходить в режим осажденной крепости, что и предполагает повышение антихрупкости её экономики. Можно предположить, что Иран и Северная Корея придерживаются аналогичной стратегии, однако эта гипотеза нуждается в эмпирическом подтверждении.

В-пятых, для динамики индекса антихрупкости характерны особые точки синхронизации для многих стран, которые знаменуют некие глобальные экономические коллизии. Например, в 2009 и 2016 гг. во всех странах нашей выборки произошло синхронное падение индекса антихрупкости (рис. 1). Ипотечный кризис 2008 г. с годовым запаздыванием привел к ослаблению базовых основ всех национальных экономик, что представляется вполне естественным итогом. Что касается 2016 года, то он ознаменовался многими далеко идущими шоковыми событиями: состоялся брексит (на референдуме о членстве Великобритании в ЕС большинство британцев проголосовали за выход из союза); отмена большинства санкций в отношении Ирана и поставка им нефти на мировой рынок; страны ОПЕК достигли договорённости по сокращению нефтяной добычи; рост вложений многих стран мира в экологически чистые источники энергии [7]. Примечательно, что брексит оказал асимметричное действие на саму британскую экономику, которая в 2016 г. немного укрепила свои жизнеобеспечивающие отрасли. Таким образом, индекс антихрупкости хорошо вписывается в общие тренды мировой экономики и может служить дополнительным индикатором происходящих процессов.

Обсуждение результатов

Выше были приведены некоторые фактологические результаты апробации индекса антихрупкости. Однако все они нуждаются в содержательном обсуждении с точки зрения правомерности и адекватности использованного подхода. В связи с этим рассмотрим несколько взаимосвязанных вопросов.

Первый вопрос связан с тем, насколько правомерно рассматривать выбранные 4 отрасли в качестве приоритетных с точки зрения антихрупкости национальной экономики. В данном случае в свою защиту мы может указать, что в данном случае мы следовали традиции Томаса Мальтуса, который указывал на три возможных негативных следствия роста населения – голод, эпидемии и войны [Мальтус, Печчеи, 2021]. Эти опасения универсальны и проецируются на страны, подвергающиеся МЭС. Война не является сугубо внутренним делом одной страны, тогда как голод и эпидемии находятся под контролем национальных правительств. Именно поэтому для устранения голода и эпидемий в первую очередь следует поддерживать в дееспособном состоянии аграрный сектор и фармацевтику, усиленных добычей природных ресурсов и производством орудий труда. Тем самым фундаментом национальной экономики выступают указанные 4 отрасли, обеспечивающие выживание людей, на которых в свою очередь держится вся остальная отраслевая надстройка, направленная на создание дополнительных жизненных благ.

Второй вопрос выводит на первое место дискуссию о глобальном приоритете аграрного сектора, который давно уже не является критерием успешности национальной экономики. Здесь достаточно провести мысленный эксперимент относительно Китая, который, имея очень высокий индекс сложности экспорта, в случае обрыва внешних связей не сможет найти сбыта своих промышленных товаров и тем самым лишится средств для закупки необходимых ему продуктов питания. В данном случае речь идет о том, что технологически развитая держава может в одночасье оказаться на грани вымирания. Стратегическое значение аграрного сектора уже де факто признано Белым домом и Конгрессом США путем принятия в 2022 г. 5–летнего плана по «климатическим интервенциям» в целях создания технологий управления климатом и солнечной радиацией. Столь неоднозначные с научной и политической точек зрения планы во многом спровоцированы борьбой по сдерживанию доминирования России в сельском хозяйстве. Эксперты признают, что сельское хозяйство – наиболее уязвимая отрасль американской экономики, особенно в условиях климатических изменений: из–за жары, засухи и деградации почвы площадь пахотных земель страны ежегодно сокращается; согласно прогнозам, к 2040 году урожайность в традиционных сельскохозяйственных штатах может упасть на 90%, а регион выращивания зерновых сместится к канадской границе. В противоположность этому Россия, наоборот, выигрывает от глобального потепления: согласно имеющимся оценкам, зона эффективного земледелия в Сибири к 2080 году расширится вдвое, после чего страна станет главным производителем пшеницы на планете с долей рынка в 20%[8]. Таким образом, есть все основания считать, что аграрный сектор в новых условиях возвращает себе роль стратегически значимого.

Третий вопрос требует прояснения связи динамики индекса антихрупкости и нынешнего этапа геополитической инверсии, связанного с изменением мирового центра капитала в лице США на новый, но пока не определившийся центр [Balatsky, 2014]. Несложно видеть, что эти процессы действительно связаны. Дело в том, что рассмотренные 4 приоритетные отрасли образуют фундамент любой экономики, на котором выстраиваются высокотехнологичные сектора и различные сегменты непроизводственной сферы. Однако в процессе развития отраслевая надстройка усложняется и увеличивается в масштабах относительно экономического фундамента, что приводит к глобальным структурным диспропорциям в хозяйстве страны. Если развитие идет по инерции, как это обычно и бывает, то рано или поздно отрасли надстройки насыщают соответствующие рынки и утрачивают свою изначальную функциональность. Этот процесс является совершенно естественным и присущ буквально всем отраслям экономики и знания. Когда же это происходит, то возникает глобальный структурный дисбаланс в экономике – ослабевший фундамент из приоритетных отраслей не выдерживает неэффективной и гипертрофированной отраслевой настройки. Рано или поздно этот конфликт породит кризис и перестройку экономики в сторону очередного усиления фундаментальных отраслей экономики и обновления отраслевой надстройки. Именно этим обстоятельством объясняется факт циклического перемещения мирового центра капитала по территории планеты. Тем самым полученный нами результат проливает дополнительный свет на движущие силы и механизм геополитической инверсии.

В связи со сказанным напомним, что Дж. Арриги рассматривал два этапа в формировании мирового центра капитала – территориализм и капитализм. На стадии территориализма, которую можно назвать фазой материальной экспансии, развивается реальный сектор экономики – промышленность, торговля, строительство и т.п.; на стадии капитализации, которую можно назвать фазой финансовой экспансии, начинает доминировать нематериальная сфера – банки, страховые, инвестиционные, аудиторские и аналитические компании, индустрия зрелищ и т.п. [Арриги, 2006, С.134]. Позже была высказана мысль, что на стадии территориальной экспансии норма прибыли производственного сектора, как правило, выше, чем финансового, тогда как на стадии капитализации ситуация становится прямо противоположной. Тем самым каждый сектор экономики имеет свой собственный цикл развития в противофазе с другим сектором [Балацкий, 2018]. К сказанному можно добавить, что на втором этапе формирования центра капитала происходит не просто рокировка в эффективности и рентабельности двух сегментов экономики, но и перестановка их масштабных характеристик – вклад в совокупный продукт аграрного и добывающего секторов, производства оборудования и медикаментов уменьшается по сравнению с непроизводственными видами деятельности. Сегодня мы стали свидетелями кризиса инфраструктуры в США, где 2023 год ознаменовался рекордным числом техногенных, транспортных и иных катастроф. Фактически непроизводственный сектор оторвался от реальности, что и сказалось на приоритетных отраслях экономики. В связи с этим еще раз специально подчеркнем: в основе глобального кризиса лежит ментальная ошибка, когда действия правительственного регулятора и экономических агентов базируются на приоритете виртуального сектора экономики по сравнению с реальным. Именно чрезмерное усиление первого на фоне игнорирования проблем второго и является главной причиной перетекания капитала в страны с более правильными и реалистичными ментальными установками.

Таким образом, предложенная выше эвристика в форме индекса антихрупкости экономики не только логично вписывается в имеющиеся теоретические концепты, но и позволяет их существенно обогатить и уточнить.

Рекомендации и предложения

Проведенные расчеты можно использовать для определения целей и ориентиров при проведении структурной политики в целях обеспечения технологического суверенитета страны. Рассмотрим этот вопрос на примере России.

Первый тезис, который вытекает из полученных результатов, состоит в необходимости продолжения идти по пути суверенизации своей экономики. Например, в 2019 г. индекс антихрупкости в России составлял 77,5% от ее возможностей, а в 2020 – только 61,1%. Тем самым в настоящее время можно говорить о том, что у страны есть возможность примерно на треть нарастить устойчивость своей экономики, что и необходимо делать в течение ближайших 3–4 лет. В период геополитического противостояния, который, судя по всему, затянется на 15–20 лет, следует стремиться к обеспечению индекса антихрупкости на уровне 90–95% от его максимально возможной величины.

Второй тезис связан с требованием ликвидации слабых звеньев в отраслевом фундаменте экономики. Статистические данные показывают, что такими узкими местами для России являются машиностроение и фармацевтика, объем продукции которых следует увеличивать ударными темпами. Если отталкиваться от данных 2020 г., то по указанным двум отраслям Россия фигурировала в качестве абсолютного аутсайдера в использованной выборке стран, что является недопустимым в условиях геополитического противостояния. В кратко– и среднесрочной перспективе целесообразно стремиться к тому, чтобы доля машиностроения в России возросла с 0,5% в 2020 г. до бразильского уровня в 1,2%; в долгосрочном периоде в качестве целевого может выступать немецкий уровень в 3,0%. Следовательно, в течение 3–4 лет России необходимо увеличить долю машиностроения в 2,0–2,5 раза, а в течение 10 лет – в 5–6 раз. В отношении фармацевтики в кратко– и среднесрочной перспективе необходимо с 0,4% в 2020 г. выйти на бразильский уровень в 0,6%; в долгосрочном периоде в качестве целевого можно использовать швейцарский уровень в 4,8%. Соответственно, в течение 3–4 лет России необходимо увеличить долю фармацевтической отрасли в 1,5–1,7 раза, а в течение 10 лет – в 10–12 раз. Данные оценки позволяют уяснить масштаб необходимых для России структурных маневров. При этом продвижение по указанному пути будет приводить и к росту верхнего предела индекса антихрупкости России, что будет расширять ее потенциал устойчивости и зону оптимизации самой конфигурации из четырех приоритетных отраслей.

Третий аспект связан с необходимостью поддержания темпов роста приоритетных отраслей в соответствии с принятыми структурными ориентирами. Для определения искомых темпов можно воспользоваться простейшей формулой:

(11)

(11)

где x(0) – доля приоритетных отраслей в начальный момент времени; x* – целевой ориентир доли приоритетных отраслей; ∆x=x*–x(0) – намечаемый структурный сдвиг в приоритетных отраслях; λ – предполагаемый темп роста национальной экономики; λ* – необходимый темп роста продукции приоритетных отраслей; T – период проектирования структурных сдвигов.

Если предположить, что в настоящее время доля фармацевтики и машиностроения в России находится на уровне 2020 года, экономика в будущие 4 года будет расти темпом в 2%, целевой ориентир для фармацевтики совпадает с нынешним американским уровнем в 1%, а машиностроения – с нынешним швейцарским в 1,5%, то продукция указанных двух отраслей в России должна будет расти среднегодовым темпом в 3,2%. Такой результат отнюдь не находится за пределами возможного и может быть достигнут путем правильной организации производства и сбыта продукции; более сжатые сроки и более высокие целевые ориентиры потребуют более динамичного развития приоритетных отраслей и большей мобилизации ресурсов.

Заключение

Предложенная концепция оценки антихрупкости национальной экономики в данном случае прошла пилотную апробацию на довольно небольшой выборке стран. Полученные результаты позволяют надеяться, что дальнейшее применение и шлифовка базовой методики может быть полезна не только для понимания глобальных экономических процессов, но и для проектирования структурных сдвигов в экономике. В связи с этим нам видится следующее направление развития проекта.

Во-первых, можно существенно расширить выборку стран и ретроспективный период для прикладных расчетов. Это позволило бы построить международный рейтинг антихрупкости национальных экономических систем, что в свою очередь могло бы содействовать уяснению диспозиции, складывающейся в мировом геополитическом пространстве. Можно предположить, что большой массив информации позволил бы увидеть те закономерности трансформации мирохозяйственной системы, которые на малых выборках не видны. Примером похожей инициативы может служить индекс сложности экспорта, который сегодня уже превратился в стандартный аналитический инструмент с тотальной пространственно–временной табуляцией, осуществляемой различными исследовательскими центрами (например, Лабораторией роста Гарвардского университета (Harvard Growth Lab) или Центром коллективного обучения (Center for Collective Learning) при университетах Тулузы (University of Toulouse) и Корвина (Corvinus University) [9]) на системной основе.

Во-вторых, индекс антихрупкости экономики может и должен стать одним из индикаторов системы национальной безопасности, прежде всего, ее экономического блока. Ежегодная диагностика этого показателя должна стать стандартной процедурой при оценке экономического суверенитета страны. Более того, нет причин сомневаться, что этот показатель мог бы быть полезен и для текущей макроэкономической политики, которая не должна провоцировать режимы по ослаблению фундамента экономики в виде ее приоритетных отраслей.

В-третьих, индекс антихрупкости можно совершенствовать в направлении расширения входящих в него отраслей. Не исключено, что добавление в состав приоритетных отраслей одной–двух позиций позволит существенно повысить индикативные способности индекс антихрупкости. Вычислительные эксперименты в этом направлении могут дать неожиданные результаты.

Несмотря на эвристическую природу индекса антихрупкости, его количественные оценки и содержательные интерпретации позволяют констатировать, что он имеет право на существование и дальнейшее совершенствование. Этот новый инструмент становится актуальным в связи с переходом мира от периода глобализации к фазе деглобализации, когда технологическая конкуренция сложных производств на траектории роста сменяется на конкуренцию ресурсного обеспечения относительно простыми продуктами на траектории относительной стагнации национальных экономик. Соответственно старые аналитические инструменты и индикаторы в такое время утрачивают свою эффективность и информативность, тогда как показатели антихрупкости экономики приобретают первостепенное значение. По всей видимости, эти новые измерители также не являются универсальными характеристиками социальной системы и будут актуальны в основном в течение переходного периода международной конфронтации, однако длительность этого периода может затянуться на 20–30 лет, чем и обусловлен нынешний интерес к ним и перспективы их совершенствования.

Источники

Арриги Дж. (2006). Долгий двадцатый век: Деньги, власть и истоки нашего времени. М.: Издательский дом «Территория будущего». 472 с.

Балацкий Е.В. (2016). «Технический» метод оценки вероятности суверенных дефолтов // Мир новой экономики. Т. 10, № 3. С. 48–61.

Балацкий Е.В. (2018). Концепция циклов накопления капитала Дж. Арриги и её приложения // Terra Economicus. Т. 16, № 1. С. 37–55. DOI: 10.23683/2073–6606–2018–16–1–37–55.

Воронина В.Н. (2021). Индустрия развлечений в мировой экономике // Российский внешнеэкономический вестник. № 10. С. 22–37. DOI: 10.24412/2072–8042–2021–10–22–37.

Далио Р. (2023). Принципы изменения мирового порядка. Почему одни нации побеждают, а другие терпят поражение. М.: Манн, Иванов и Фербер. 528 с.

Малахов В.А., Юревич М.А., Аушкап Д.С. (2018). Иран: позитивный опыт развития науки и технологий // Мировая экономика и международные отношения. Т. 62, № 11. С. 116–124. DOI: 10.20542/0131–2227–2018–62–11–116–124.

Мальтус Т., Печчеи А. (2021). «Слишком тесно». О пользе войн и эпидемий. М.: Родина. 228 с.

Талеб Н.Н. (2014). Антихрупкость. Как извлечь выгоду из хаоса. М.: КоЛибри, Азбука–Аттикус. 768 с.

Шумов В.В. (2015). Национальная безопасность и геопотенциал государства: математическое моделирование и прогнозирование // Компьютерные исследования и моделирование. Т. 7, № 4. С. 951–969.

Шумов В.В. (2016). Государственная и общественная безопасность: Моделирование и прогнозирование. М.: ЛЕНАНД. 144 с.

Balatsky E.V. (2014). Prerequisites for global geopolitical inversion. Economic and social changes: facts, trends, forecast, vol. 32, no. 2, pp. 28–42. DOI: 10.15838 / esc/2014.2.32.4.

Bergsten C.F., Gill B., Lardy N.R., Mitchell D. (2006). China: The Balance Sheet. What the World Needs to Know About the Emerging Superpower. N.Y.: Public Affairs. 206 p.

Briguglio, L. (1995). Small Island Developing States and their Economic Vulnerabilities. World Development, vol. 23, no. 9, pp. 1615–1632.

Briguglio L., Galea W. (2003). Updating the Economic Vulnerability Index. Malta: University of Malta. Islands and Small States Institute. 15 p.

Briguglio L., Cordina G., Farrugia N., Vella S. (2009). Economic Vulnerability and Resilience: Concepts and measurements. Oxford Development Studies, vol. 37, iss. 3, pp. 229–247. DOI: 10.1080/13600810903089893.

Capello R., Caragliu A., Fratesi U. (2015). Spatial heterogeneity in the costs of the economic crisis in Europe: Are cities sources of regional resilience? Journal of Economic Geography, vol. 15, iss. 5, pp. 951–972. DOI: 10.1093/jeg/lbu053.

Chang S.E., Rose A.Z. (2012). Towards a Theory of Economic Recovery from Disasters. International Journal of Mass Emergencies & Disasters, vol. 30, no. 2, pp. 171–181. DOI: 10.1177/028072701203000202.

Christopherson S., Michie J., Tyler P. (2010). Regional resilience: Theoretical and empirical perspectives. Cambridge Journal of Regions, Economy and Society, vol. 3, iss. 1, pp. 3–10. DOI: 10.1093/cjres/rsq004.

Di Caro P. (2015). Testing and explaining economic resilience with an application to Italian regions. Regional Science, vol. 96, iss. 1, pp. 93–113. DOI: 10.1111/pirs.12168.

Duan W., Madasi J.D., Khurshid A., Ma D. (2022). Industrial structure conditions economic resilience. Technological Forecasting and Social Change, vol. 183, art. 121944. DOI: 10.1016/j.techfore.2022.121944.

Giannakis E., Bruggeman A. (2017). Determinants of regional resilience to economic crisis: A European perspective. European Planning Studies, vol. 25, iss. 8, pp. 1394–1415. DOI: 10.1080/09654313.2017.1319464.

Hausmann R., Rodrik D. (2003). Economic Development as Self–Discovery. Journal of Development Economics, vol. 72, no. 2, pp. 603–633. DOI: 10.1016/S0304–3878(03)00124–X.

Hausmann R., Hwang J., Rodrik D. (2007). What You Export Matters. Journal of Economic Growth, vol. 12, no. 1, pp. 1–25. DOI: 10.1007/s10887–006–9009–4.

Kliesen K.L. (1994). The Economics of Natural Disasters. The Regional Economist Federal Reserve Bank of St Louis, iss. Apr., pp. 5–9.

Navarro–Espigares J.L., Martín–Segura J.A. (2012). The role of the service sector in regional economic resilience. The resilience of the global service economy. The Service Industrial Journal, vol. 32, iss. 4, pp. 571–590. DOI: 10.1080/02642069.2011.596535.

Nistotskaya M., Charron N., Lapuente V. (2015). The wealth of regions: Quality of government and SMEs in 172 European regions. Environment and Planning C: Policy and Space, vol. 33, iss. 5, pp. 1125–1155. DOI: 10.1177/0263774X15610058.

Oprea F., Onofrei M., Lupu D, Vintila G., Paraschiv G. (2020). The Determinants of Economic Resilience. The Case of Eastern European Regions. Sustainability, vol. 12, iss. 10, pp. 4228. DOI:10.3390/su12104228.

Peduzzi P., Dao H., Herold C., Mouton F. (2009). Assessing global exposure and vulnerability towards natural hazards: the Disaster Risk Index. Natural Hazards and Earth System Sciences, vol. 9, iss. 4, pp. 1149–1159. DOI: 10.5194/nhess–9–1149–2009.

Rodrik D. (2006). What’s So Special about China’s Exports? China and World Economy, vol. 14, no. 5, pp. 1–19. DOI: 10.2139/ssrn.832651.

Simmie J., Martin R. (2010). The economic resilience of regions: Towards an evolutionary approach. Cambridge Journal of Regions, Economy and Society, vol. 3, iss. 1, pp. 27–43. DOI: 10.1093/cjres/rsp029.

Vega S.H., Elhorst P. (2014). Modelling regional labour market dynamics in space and time. Regional Science, vol. 93, iss. 4, pp. 819–841. DOI: 10.1111/pirs.12018.

Xu M., Radhakrishnan S., Kamarthi S., Jin X. (2019). Resiliency of mutualistic supplier–manufacturer networks. Scientific Reports, vol. 9, art. 13559. DOI: 10.1038/s41598–019–49932–1.

[1] См.: https://www.forbes.ru/biznes/362933-udarnyy-trud-kak-floyd-meyvezer-zarabotal-rekordnye-275-mln-za-odin-vecher

[2] См.: https://www.prnewswire.com/news-releases/bristlecone-launches-the-worlds-first-antifragility-index-668426273.html

[4] См.: https://iz.ru/1181673/nataliia-portiakova/na-strakh-i-ris-na-samom-li-dele-v-kndr-prodovolstvennyi-krizis

[5] Отрасли экономики рассматривались в соответствии с Общероссийским классификатором видов экономической деятельности (ОКВЭД 2), Международной стандартной отраслевой классификацией всех видов экономической деятельности (Rev 4).

[6] Составлено на основании расчётов авторов.

[7] См.: https://russian.rt.com/business/article/343690-mirovaya-ekonomika-itogi-2016

[8] См.: https://ria.ru/20230312/klimat-1856861090.html

[9] См.: https://oec.world/en; https://centerforcollectivelearning.org/

Официальная ссылка на статью:

Балацкий Е.В., Екимова Н.А. Антихрупкость национальной экономики: эвристическая оценка // «Journal of New Economy», 2023. Т. 24, №2. С. 28–49.