1. Вехи развития кредитного рейтингования

История развития кредитных рейтингов напрямую связана с историей развития банковского дела, которая уходит своими корнями в далекую античность. Уже в Вавилоне существовали ростовщики и были введены в обращение первые банковские билеты (гуду). В Древней Греции обмен монет и их хранение осуществляли менялы. В Фивах, Мемфисе и Сиене существовали «царские банки», где накапливались средства от сбора налогов. В Древнем Риме менсарии специализировались на обмене денег, а аргентарии – на привлечении средств и выдаче кредитов [1, 2].

В 1694 году в Лондоне появился первый акционерный банк, соответствующий современным представлениям. Банк Англии стал первым эмиссионным банком, чей капитал был размещен в государственных ценных бумагах. Именно этот банк во второй половине 19 века практически инициировал создание рейтинговых агентств. Как известно, этот исторический период характеризовался бурным ростом железнодорожного строительства, финансирование которого происходило большей частью за счет привлечения средств инвесторов. За период с 1880 по 1890 гг. железнодорожные капиталовложения составили около 2 млрд фунтов стерлингов (приблизительно 10 млрд долларов) [1]. Чтобы обезопасить вложения инвесторов, Банк Англии потребовал от Казначейства США отчет независимых экспертов о финансовом состоянии отрасли. Так, в 1860 появилась публикация Генри Варнума Пура «История железных дорог и каналов в Соединенных Штатах», характеризующая финансовое состояние железнодорожных компаний [2].

Вышедшее исследование, по сути, стало первой ласточкой в истории кредитных рейтингов, которая получила свое продолжение в 1909, когда Джон Муди (основатель рейтингового агентства Moody’s Investors Service) опубликовал кредитный рейтинг облигаций железнодорожных компаний США, впервые использовав при этом буквенный код.

В последующие годы в США один за одним возникают рейтинговые агентства, в том числе и предшественники «большой тройки»: 1913 – образование Джоном Фитчем компании Fitch Publishing, 1914 – создание Moody’s Investors Service, 1916 – компания Standard Statistics Bureau (будущее рейтинговое агентство Standard & Poor’s) начала присваивать кредитные рейтинги корпоративным облигациям.

Важной вехой в развитии кредитного рейтингования можно считать 1924 год, когда рейтинговое агентство Fitch ввело в обиход буквенную рейтинговую шкалу, используемую при составлении кредитных рейтингов и в наши дни. Другая немаловажная дата – 1931 год: Федеральная резервная система США запретила банкам вкладывать деньги в облигации с рейтингом ниже инвестиционного уровня [3].

В 70-80-е годы финансовая глобализация привела к тому, что количество эмитентов ценных бумаг возросло настолько, что повлекло за собой стремительный рост рейтингового бизнеса. Существующие компании расширялись, образовывались новые агентства, росло число присваиваемых рейтингов. В 1975 году Комиссия по ценным бумагам и биржам США (SEC) присвоила статус «национально признанная статистическая рейтинговая организация» (Nationaly Recognized Statistical Rating Organization; NRSRO) семи рейтинговым агентствам. Этим шагом SEC, с одной стороны, гарантировало надежность рейтинговых продуктов агентств, попавших в список, однако, с другой стороны, фактически закрыло путь для многих компаний в этот бизнес. Этим отчасти объясняется малое количество глобальных рейтинговых агентств, занимающихся оценкой кредитоспособности эмитентов в наши дни. В результате череды слияний и поглощений семерка быстро превратилась в тройку, сформировав мировую группу лидеров в области кредитного рейтингования (так называемую «большую тройку»), контролирующую 90% рынка рейтинговых услуг в этой сфере: Moody’s, Standard & Poor’s (S&P), Fitch. Основные вехи развития этих компаний представлены в таблице 1.

Таблица 1. Основные вехи развития рейтинговых агентств «большой тройки» [3]

|

Moody’s |

S&P |

Fitch |

|

1900 – Основание Джоном Муди компании John Moody & Company; публикация первого аналитического издания «Руководство Moody’s для промышленных и прочих ценных бумаг», содержащего информацию об акциях и облигациях финансовых институтов |

1860 - Публикация книги Генри Варнума Пура (главного редактора American Railroad Journal) «История железных дорог и каналов в Соединенных Штатах» - исследования о финансовом состоянии железных дорог |

1913 – образование Джоном Фитчем компании Fitch Publishing; публикация финансовых статистических данных

|

|

1909 – публикация первого кредитного рейтинга облигаций железнодорожных компаний США; впервые был использован буквенный код |

1867 – Основание компании Poor’s Railway Manual Company (впоследствии — Poor’s Publishing Company) |

1924 – Fitch ввело в обиход буквенную рейтинговую шкалу, используемую при составлении кредитных рейтингов и в наши дни |

|

1913-1914 – расширение кредитного рейтинга облигаций путем оценки промышленных предприятий, коммунальных услуг и государственных ценных бумаг |

1906 – Создание компании Standard Statistics Bureau |

1975 – Комиссия по ценным бумагам и биржам (SEC) определило Fitch как «национально признанной статистической рейтинговой организацией» |

|

1914 – создание Moody’s Investors Service |

1916 – Standard Statistics Bureau начало присваивать кредитные рейтинги корпоративным облигациям, а затем – суверенным долговым обязательствам |

1989 – Fitch признано самым глубоким и точным среди всех рейтинговых агентств |

|

1919 – рейтингование облигаций штатов и муниципалитетов США |

1940 – Первые рейтинги муниципальных облигаций |

1997 – слияние Fitch и IBCA, что позволило расширить аналитический охват банков, финансовых организаций и суверенных эмитентов. Первая попытка создать глобальное рейтинговое агентство |

|

1924 – рейтинги Moody’s охватили практически 100% рынка облигаций США |

1941 – Образование компании Standard & Poor’s путем слияния Standard Statistics Bureau и Poor’s Publishing Company |

2000 – следующий шаг к созданию международного рейтингового агентства - Fitch приобрело компании Duff & Phelps и Thomson BankWatch и вошло в «большую тройку» рейтинговых агентств, контролирующих более 90% мирового рынка кредитных рейтингов |

|

1936 – агентство Moody’s признано наиболее авторитетным в своей области: бакам разрешается вкладывать средства только в облигации инвестиционного класса по рейтингу Moody’s |

1966 – Становится дочерней компанией американской корпорации McGraw-Hill |

2006 – Fitch Ratings основало специализированное международное рейтинговое агентство Derivative Fitch, занимающееся присвоением рейтингов на рынке кредитных деривативов |

|

1975 – Комиссия по ценным бумагам и биржам (SEC) определило Moody’s как «национально признанной статистической рейтинговой организацией» |

1975 – Комиссия по ценным бумагам и биржам (SEC) определило S&P как «национально признанной статистической рейтинговой организацией» |

2016 – два главных офиса – в Лондоне и Нью-Йорке; 50 филиалов по всему миру; 2100 сотрудников |

|

1980-е – открытие первых зарубежных офисов |

1996 – Начало истории Standard & Poor’s в России: присвоение РФ первого кредитного рейтинга |

|

|

2016 – главный офис – в Нью-Йорке; 4500 сотрудников в 26 странах мира |

2016 – главный офис – в Нью-Йорке; 6300 сотрудников в 26 странах мира |

|

Несмотря на жёсткую олигополизацию рынка рейтинговых услуг, в последние годы на нем появляются новые игроки, не считаться с которыми становится все труднее. На текущий момент, помимо рейтинговых агентств «большой тройки», еще 7 организаций получили статус «национально признанная статистическая рейтинговая организация»: канадское рейтинговое агентство «Dominion Bond Rating Service», американские рейтинговые агентства «A.M. Best Company», «Morningstar», «Kroll Bond Rating Agency», «Egan-Jones Rating Company», японские – «R&I Inc», «Japan Credit Rating Agency».

Кроме этого, как в Европе, так и в Азии ведется активная работа по ограничению деятельности «большой тройки». Например, с 2001 года существует Ассоциация кредитных рейтинговых агентств Азии (ACRAA). И хотя глобальные игроки, несомненно, доминируют и на рынке Азии, локальные рейтинговые агентства играют немаловажную роль при принятии инвестиционных решений азиатскими инвесторами. А статус рейтингового агентства Islamic International Rating Agence из Бахрейна зачастую оказывается решающим в исламском мире. В 2009 году создана European Association of Credit Rating Agencies – ассоциация, объединяющая более 20 рейтинговых агентств, включая 2 российских (Национальное рейтинговое агентство и НАО «Рус-Рейтинг»), рейтинговые агентства из Китая, Турции и даже Республики Замбии [4]. Принцип, заложенный в основу работы Ассоциации, – развитие единой информационной платформы.

Все громче заявляет о себе китайское рейтинговое агентство «Dagong Global Credit Rating», созданное в 1994 году для анализа кредитных и инвестиционных рисков. Агентство является официальной компанией, представляющей услуги кредитного рейтингования для всех эмитентов облигаций в Китае. В 2010 году SEC отклонил заявку Dagong Global Credit Rating на присвоение статуса NRSRO. Официальной версией отказа стало беспокойство Комиссии о возможности надзора за иностранной организацией. Однако неофициальную версию зачастую связывают с тем, что в 2010 году Dagong Global Credit Rating оказалось первым рейтинговым агентством, понизившим кредитный рейтинг США, мотивируя это решение внешним долгом и бюджетным дефицитом [5].

Отчасти этот отказ спровоцировал подписание договора о создании рейтингового агентства Universal Credit Rating Group (UCRG), куда вошли китайский Dagong, российский «Рус-рейтинг» и американский Egan-Jones. Это агентство создавалось в качестве альтернативы «большой тройке», однако на текущий момент оно так и не опубликовало ни одного рейтинга [6]. Возможно, это связано с тем, что в 2013 году рейтинговое агентство «Dagong Global Credit Rating» было официально признано Европейской организацией по ценным бумагам и рынкам, получив тем самым выход на европейский рынок.

Заявляют о себе и российские рейтинговые агентства: Национальное рейтинговое агентство (НРА), АК&М, RusRating, «Эксперт РА». О последнем скажем отдельно.

До июля 2016 года «Эксперт РА» оставалось одним из игроков на рынке глобальных кредитных рейтингов. Оно присваивало два типа рейтингов стран: рейтинг кредитоспособности суверенного правительства, отражающий мнение агентства о способности правительства своевременно выполнять финансовые обязательства (кредитный риск по госдолгу); рейтинг кредитного климата, оценивающий системный кредитный риск страны относительно других стран. И в первом, и во втором случае для получения результата производился анализ и оценка по следующим направлениям (с разными весовыми коэффициентами): благосостояние государства в целом, характеристика проводимой государством фискальной и монетарной политики; уровень развития институтов; уровень развития и риски финансовой системы; структура экономики, уровень и динамика ВВП, безработицы, инфляции; долговая нагрузка. В то время как суверенный рейтинг придавал больший вес финансовому состоянию правительства и его долговой нагрузке, акценты рейтинга кредитного климата были смещены в сторону оценок институционального развития государства и состояния его финансовой системы. Российская оценка создавалась в противовес рейтингам «большой тройки». Однако по информации, размещенной на официальном сайте рейтингового агентства «Эксперт РА», 4 июля 2016 года агентство прекратило поддерживать и отозвало все незапрошенные (т.е. рейтинги, присвоенные без заключения отдельного договора) рейтинги по международной шкале [7].

В 2015 году на российском рынке появилось первое Аналитическое Кредитное Рейтинговое Агентство АКРА, включенное в реестр кредитных рейтинговых агентств ЦБ РФ [8]. Несмотря на этот факт, на сегодняшний день АКРА еще никак не проявило себя на рынке кредитных рейтингов. В настоящее время ими только разработан проект документа «Методология присвоения кредитных рейтингов отдельным выпускам финансовых инструментов по национальной шкале для Российской Федерации». Определенные опасения в возможной предвзятости и необъективности в деятельности агентства вызывает состав Совета директоров: из пяти человек двое представляют США, один – Австрию, один – Люксембург, один – Россию. При этом представитель России 11 лет работал финансовым аналитиком, директором и главой группы рейтингов финансовых институтов России и стран СНГ в агентстве Standard & Poor's.

Таким образом, российский рынок суверенных кредитных рейтингов на сегодняшний день представлен только рейтингом Национального рейтингового агентства, который выражает мнение НРА относительно готовности суверенных государств своевременно и в полном объеме выполнять свои долговые обязательства [9].

2. Рейтинговые агентства

Как было отмечено ранее, исторические предпосылки возникновения рейтинговых агентств были предопределены потребностями рыночной экономики. Риски, возникающие при инвестировании, отсутствие у инвестора времени и возможности провести качественную оценку надежности и кредитоспособности компании фактически способствовали появлению агентств, которые взяли бы на себя эту работу.

Основная задача кредитных агентств – производить продукт, который выражал бы мнение этой организации об уровне кредитного риска эмитента и выступал в качестве дополнительной информации при принятии инвестиционных решений. Как правило, они не предоставляют гарантий за результат своих исследований. Часто инициатором создания крупных рейтинговых агентств является само государство. Присвоение рейтинга – коммерческая услуга. Её заказчиками выступают как отдельные компании, так и целые страны. Методологию присвоения кредитных рейтингов агентства полностью не раскрывают. Все это делает процедуру составления рейтинга непрозрачной и порождает вопросы в отношении их независимости. Тем не менее, оценки кредитных рейтинговых агентств оказываются достаточно значимыми и иногда могут вершить судьбы целых государств.

Сегодня в мире существует порядка 100 рейтинговых агентств, тем не менее наиболее крупными и влиятельными остаются агентства «большой тройки» (таблица 2).

Таблица 2. Крупнейшие рейтинговые агентства мира

|

|

BASETOP [10] (2013) |

Бизнес портал "ЯвТеме.ру" [11] (2011) |

|

1 |

FitchRatings |

S & P |

|

2 |

Moody’s |

Moody’s |

|

3 |

S & P |

FitchRatings |

|

4 |

Morningstar |

A.M. Best Company, Inc |

|

5 |

Эксперт РА |

DBRS (Canada) |

|

6 |

РА АК&М |

Japan Credit Rating Agency |

|

7 |

Moody`s Interfax Rating Agency |

Rating and Investment Info. (Japan) |

|

8 |

DBRS |

Egan-Jones Ratings (USA) |

|

9 |

A.M. Best Company, Inc |

Morningstar Credit Ratings (USA) |

|

10 |

Национальное рейтинговое агентство |

Baycorp Advantage (Australia) |

|

11 |

|

Dagong Global Credit Rating (China) |

|

12 |

|

CIBIL (India) |

|

13 |

|

Capital Standards Rating (Kuwait) |

|

14 |

|

Expert RA (Russia) |

|

15 |

|

Credo line (Ukraine) |

3. Кредитные рейтинги

Кредитный рейтинг представляет собой вероятностную оценку кредитоспособности заемщика своевременно обслуживать и погашать свои долговые обязательства. Рейтинговые агентства указывают на то, что кредитные рейтинги являются всего лишь «отражением мнения об относительном уровне кредитного риска», «одним из факторов, который инвестор может учитывать, принимая то или иное инвестиционное решение». Кредитные рейтинги имеют прогностический характер, не являются индикаторами качества инвестиций, не выступают абсолютной мерой вероятности дефолта [12].

При составлении рейтингов рейтинговые агентства, как правило, опираются на выводы аналитиков (качественные оценки) или математические модели (количественные оценки) либо и на то, и на другое. Количественные оценки, как правило, учитывают экономические показатели, качественные – политические и стратегические события. Каждое агентство использует свою методологию, которая является достаточно закрытой информацией. Тем не менее, в общем виде она представляет собой оценку национального правительства по ряду категорий. Для оценки кредитного риска анализируются основные факторы, его определяющие – экономический и политический риски. Так, рейтинговое агентство S&P при составлении суверенного рейтинга учитывает показатели по таким критериям: политический риск (в т.ч. и геополитический риск); доход и структура экономики, перспективы экономического роста; финансовая гибкость; долговое бремя расширенного правительства; офшорные и условные обязательства; эффективность монетарной политики; показатели внешней ликвидности; внешний долг. Основные факторы, исследуемые агентством Moody’s, включают ликвидность, характеризующую текущую способность обслуживания долга; экономическую и социальную стабильность; уровень финансовой стабильности; состояние платежного баланса; финансовые стимулы; размер и обслуживание внешнего долга. Оценка суверенного риска рейтинговым агентством Fitch основывается на анализе 16 экономических, 5 социальных и 7 политических показателей, среди которых динамика величины и структуры распределения и перераспределения ВНП, динамика инфляции и факторов, оказывающих значимое влияние на индекс потребительских цен, инвестиционный климат в стране, структура платежного баланса, величина ВНП на душу населения, степень политической стабильности, угроза безвозмездной национализации и др. [4].

Несколько иной подход использует при составлении рейтинга китайское агентство Dagong [13]. В основе его суверенного рейтинга лежит принцип взаимосвязи между производством и кредитом (расширение производства требует привлечения большего объема кредитов), а также между кредитом и рейтингом (система рейтингования обеспечивает контроль рисков, связанных с ростом кредитования).

Оценка кредитных рисков проводится по анализу четырех факторов:

1. конъюнктура погашения задолженности (внешние условия погашения долга): анализируется политическая (правовая) и кредитная конъюнктуры как критерии, влияющие на кредитоспособность;

2. способность к накоплению капитала: является основным источником средств для погашения задолженности;

3. источники погашения долга: оценивается степень расхождения между источниками погашения и способностью к накоплению капитала;

4. возможности для погашения долга.

Одно из ключевых понятий рейтинговой философии Dagong, который отражает базовую логику методологии кредитного рейтингования, – уровень девиации, определяющий связь между способностью к накоплению капитала, источниками погашения долга и конечной кредитоспособностью.

В отличии от методологии рейтингования компаний «большой тройки», по мнению разработчиков рейтинга, при оценке кредитного риска Dagong делает акценты на профиле доходов оцениваемого субъекта как основного фактора его платежеспособности; поддерживает баланс между объективными статистическим данными и субъективным мнением экспертов; уделяет больше внимания потенциальным проблемам оцениваемого субъекта; не использует понятия «страновой потолок» при составлении несуверенных кредитных рейтингов.

Практика кредитного рейтингования любого рейтингового агентства включает в себя работу по присвоению краткосрочных и долгосрочных кредитных рейтингов эмитентам и отдельным долговым обязательствам. Долгосрочные рейтинги оценивают способность эмитента погашать свои долгосрочные обязательства, краткосрочные – вероятность погашения краткосрочных долговых обязательств.

Для оценки агентствами, как правило, используются две различные рейтинговые шкалы – международная и национальная. Первая дает сопоставимые результаты и позволяет сравнивать любые объекты инвестирования в разных странах между собой. Оценки второй шкалы используются только для объектов одной страны. Необходимость введения национальной шкалы вызвана наличием «странового потолка», когда кредитный рейтинг компаний страны не может быть выше её суверенного рейтинга.

Рейтинговые значения, выраженные буквенным обозначением, расширяются с помощью знаков «+» и «-», делая оценочную шкалу более детальной и точной. В таблице 3 представлена сравнительная характеристика рейтинговых шкал агентств «большой тройки» и российского Национального рейтингового агентства. Буквенная шкала рейтингов дополняется шкалой прогнозов: позитивный (ожидаются положительные изменения), стабильный (изменений не ожидается), негативный (ожидаются негативные изменения), неопределенный (возможны любые изменения), тенденция несущественна.

Таблица 3. Сравнительная характеристика шкал кредитных рейтингов различных рейтинговых агентств

.png)

4. Россия в кредитных рейтингах

Современные реалии складываются таким образом, что игнорировать сравнительные характеристики отдельной страны в контексте мирового развития не представляется возможным. Различные международные рейтинги являются одним из самых весомых инструментов, позволяющих проводить подобного рода анализ. Зачастую позиции России в международных рейтингах оставляют желать лучшего. Можно разбираться в причинах этого явления, которые могут заключаться как в субъективности и тенденциозности самих рейтингов, так и во внутренних проблемах страны. Однако результаты от этого не меняются – имеем то, что имеем.

Что касается кредитных рейтингов, то и здесь позиции России далеко не самые лучшие. Практически до середины первого десятилетия XXI века наша страна находилась на уровне спекулятивных рейтингов. Ситуация изменилась в конце 2003 года, когда рейтинговое агентство Moоdy’s повысило рейтинг России до низшей ступени инвестиционного уровня Ваа3 со «стабильным» прогнозом. Позже решение о повышении рейтинга России до инвестиционного уровня было принято и двумя оставшимися рейтинговыми агентствами (таблица 4). Повышение рейтинга до инвестиционного уровня открывает перед любой страной новые возможности: она попадает в поле зрения крупных инвесторов, которые не имеют права инвестировать в страну, не имеющей инвестиционного рейтинга. В последующие годы кредитные рейтинги нашей страны улучшались. Однако обострение ситуации в связи с украинским конфликтом и последовавшие за этим санкции и ухудшение экономического положения в стране привели к тому, что с 2014 года по двум рейтингам (Moody’s и S&P) наша страна опять опустилась на уровень «мусорных» рейтингов (таблица 4).

Таблица 4. История кредитных рейтингов России от ведущих рейтинговых агентств [14]

|

Год |

Moody's |

Fitch |

S&P |

|

|

До октября 2003 г. – неинвестиционные рейтинги |

До ноября 2004 г. – рейтинги спекулятивной категории |

До 2005 – неинвестиционные рейтинги (ниже ВВВ-) |

|

2003 |

08.10.2003 – Ваа3 |

||

|

2004 |

06.10.2004 – Ваа3 |

18.11.2004 – ВВВ- |

|

|

2005 |

26.10.2005 – Ваа2 |

03.08.2005 – ВВВ |

31.01.2005 – ВВВ- |

|

15.12.2005 – ВВВ |

|||

|

31.12.2005 – ВВВ- |

|||

|

2006 |

|

25.07.2006 – ВВВ+ |

04.09.2006 – ВВВ+ |

|

2008 |

27.03.2008 – Ваа2 |

10.11.2008 – ВВВ+ |

11.03.2008 – ВВВ+ |

|

16.06.2008 – Ваа1 |

19.09.2008 – ВВВ+ |

||

|

12.12.2008 – Ваа1 |

23.10.2008 – ВВВ+ |

||

|

08.12.2008 – ВВВ |

|||

|

2009 |

|

04.02.2009 - ВВВ |

21.12.2009 – ВВВ |

|

2010 |

|

22.01.2010 – ВВВ |

|

|

08.09.2010 – ВВВ |

|||

|

2012 |

|

16.01.2012 – ВВВ |

|

|

2014 |

27.06.2014 – Ваа1 |

21.03.2014 – ВВВ |

20.03.2014 – ВВВ |

|

17.10.2014 – Ваа2 |

25.04.2014 – ВВВ- |

||

|

23.12.2014 – ВВВ- |

|||

|

2015 |

17.01.2015 – Ваа3 |

10.01.2015 – ВВВ- |

26.01.2015 – ВВ+ |

|

21.02.2015 – Ва1 |

|||

|

03.12.2015 – Ва1 |

|||

|

2016 |

22.04.2016 – Ва1 |

15.04.2016 – ВВВ- |

16.09.2016 – ВВ+ |

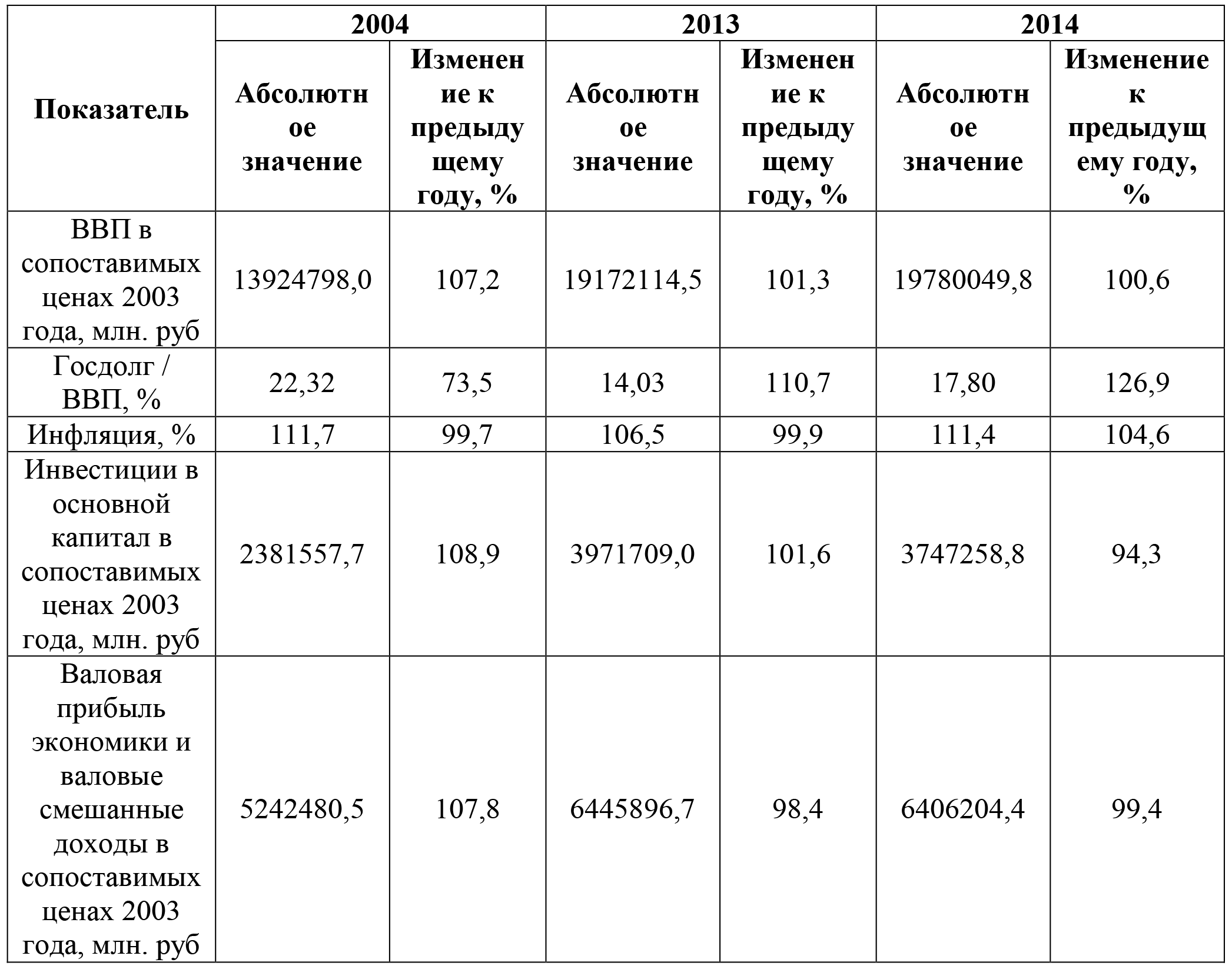

Попробуем разобраться, насколько обосновано снижение кредитного рейтинга России. Для этого проведем небольшой сравнительный анализ экономики нашей страны в 2004, 2013 и в 2014 годах – периодах, когда происходил переход инвестиционного уровня в рейтинге (таблица 5).

Таблица 5. Сравнительная характеристика экономических показателей России в 2004, 2013 и 2014 годах [15]

Какие выводы позволяют сделать эти цифры? Прежде всего, несложно заметить, что абсолютные значения показателей в сопоставимых ценах свидетельствуют об однозначном улучшении этих показателей в 2014 году по отношению к 2004. Однако их динамика демонстрирует совсем иные тенденции: по всем показателям наблюдается отрицательная тенденция их изменений, которая четко прослеживается и при сопоставлении 2014 и 2013 гг. Таким образом, беглый анализ основных экономических показателей не позволяет делать вывод о полном отсутствии обоснованности решения рейтинговыми агентствами о снижении российского кредитного рейтинга.

5. Чем «мусорный» рейтинг грозит России?

Традиционно снижение рейтинга для любой страны означает возможные трудности с получением кредитов за рубежом и снижение притока инвестиций, поскольку многие крупнейшие инвестиционные фонды запрещают вкладывать денежные средства в страны с неинвестиционным рейтингом. Однако после присоединения Крыма и введения экономических санкций в отношении нашей страны приток инвестиций, также как и доступ нашего бизнеса к зарубежному финансированию, сильно ограничен. Поэтому с этой точки зрения ожидать серьезных проблем не приходится.

Другие возможные последствия понижения рейтинга, более ощутимые для нашей страны, - ослабление курса рубля, финансовые ковенанты (используемые в кредитных договорах оговорки об обязательствах заемщика досрочно погасить кредит при ухудшении его финансового положения), распродажа российских долговых ценных бумаг. В свою очередь это может привести к панике на фондовых рынках и удорожанию внешних займов для Минфина. Однако говорить о возможном дефолте страны, на наш взгляд, преждевременно.

Очевидно, что вслед за суверенным рейтингом произойдет и снижение кредитных рейтингов российских компаний. Наихудший сценарий дальнейшего развития событий – это срабатывание финансовых ковенантов. Как поведет себя государство в этом случае, предсказать сложно. Однако очевидно, что чем крупнее госкомпания, тем сложнее будет игнорировать ее внешние долговые обязательства. Соответственно, во избежание эффекта домино, государство будет вынуждено вмешиваться в этот процесс и предоставлять финансирование госкомпаниям на погашение их обязательств. А это означает дополнительную нагрузку на бюджет, что незамедлительно отразится и на экономическом положении страны.

Таким образом, при любом снижении кредитных рейтингов опасен «эффект закручивающейся спирали»: понижение рейтинга как реакция на возможное ухудшение экономического положения страны, проблемы в экономике страны как следствие, в том числе, и понижения кредитного рейтинга. Это классический пример демонстрации теории рефлексивности Д. Сороса [5].

Что в этой ситуации можно предпринять России?

Во-первых, не стоит сбрасывать со счетов развитие собственного рейтингового пространства. Конечно, конкурировать с многолетней историей «большой тройки» на сегодняшний день вряд ли кому-то под силу. Тем не менее, если не начать это делать, то альтернатива американским рейтинговым агентствам не появится никогда. Возможно, необходимо создание независимых транснациональных рейтинговых агентств (подобного Universal Credit Rating Group, которое, к сожалению, пока существует только на бумаге), не имеющих конкретной страновой привязки и подчиненности.

Во-вторых, следует развивать национальные рейтинговые агентства. Несмотря на то, что работа в этом направлении вроде бы и ведется, только пока она тоже малорезультативна и большей частью напоминает очередной денежный распил. Примером этому является создание Аналитического Кредитного Рейтингового Агентства АКРА. Необходимость его создания вызывает вопросы, поскольку на российском рынке рейтинговых агентств уже имелись такие, которые не один год занимались составлением рейтингов кредитоспособности, в том числе и глобальных (Эксперт РА, НРА). Возможно, имело бы смысл организовать работу по созданию собственных кредитных рейтингов на базе уже имеющихся, а не пытаться создать новую структуру.

Кроме того, не стоит забывать, что, если сегодня неинвестиционные кредитные рейтинги России могут и не оказывать ожидаемого эффекта из-за действующих санкций в отношении нашей страны, завтра ситуация может поменяться. Снятие санкций может оставить нашу страну один на один с «мусорным» кредитным рейтингом со всеми вытекающими отсюда последствиями, о которых мы уже говорили выше. Поэтому работа правительства должна быть направлена не только на решение санкционного вопроса, но также и на формирование благоприятных экономических, политических и социальных условий, способствующих, в том числе, и повышению кредитных рейтингов нашей страны.

6. Недостатки кредитных рейтингов

Кредитные рейтинги, как и любые рейтинг, имеют свои преимущества и недостатки. Их плюсы заключаются в возможности оперативно оценить кредитоспособность эмитента и использовать полученную информацию при принятии инвестиционного решения. Кроме того, на основании данных кредитных рейтингов можно проводить различные исследования и строить вероятностные прогнозы [6, 7, 8, 9, 10, 11]. Однако имеются и недостатки, на которых мы остановимся подробнее

Отсутствие конкуренции. Мы уже указывали на тот факт, что на сегодняшний день доля рынка «Большой тройки» составляет 90%. Фактически конкуренция на глобальном рынке кредитных рейтингов сводится к незначительной конкуренции между этими тремя фирмами, которые, при незначительных отклонениях в своих прогнозах, демонстрируют завидное согласие в выставляемых оценках. Выше мы говорили о процессах, происходящих по всему миру в рамках «борьбы» с олигополией «большой тройки». Здесь же можно упомянуть: ограничения, накладываемые ЕС на рейтинговые агентства, работающие на европейском рынке (их регистрация в ЕС, обязанность публикации рейтингов через общедоступную Европейскую рейтинговую платформу, создание Европейского кредитного рейтингового агентства и т.д.); необходимость в Китае использовать при принятии инвестиционного решения результаты не только «большой тройки», но и местных рейтинговых агентств; идею диверсификации собственности на рейтинговые агентства, обсуждаемую в Индии [12].

Однако несмотря на все предпринимаемые попытки, на текущий момент международный вес создаваемых рейтинговых агентств практически сведён к минимуму. И какую бы критику и неудовольствие не вызывала деятельность агентств «большой тройки», пока не существует иной альтернативы.

Двойные стандарты. Кредитные рейтинги компаний ограничены суверенными рейтингами страны, которые накладывают определенные ограничения на рейтинг конкретных организаций, фактически являясь для них «потолком». Исключение составляют только несуверенные рейтинги китайского агентства Dagong, где связь между корпоративными и суверенными рейтингами организована более гибко и отсутствует как таковое понятие «страновой потолок». Тем не менее, логика наличия «странового потолка» вполне объяснима: если страна подвержена определенным рискам неплатежеспособности, то компании, работающие в этой стране, также подвержены этим рискам. Однако не всегда такой подход позволяет объективно оценить инвестиционную привлекательность той или иной компании. Для решения этой проблемы был найден выход: разработана национальная шкала рейтингов. Фактически суверенный рейтинг разрабатывается по международной шкале, а для внутреннего потребления используется национальная шкала. В свою очередь, это может ставить перед инвесторами достаточно трудноразрешимую задачу: с одной стороны, кредитоспособная компания с высоким уровнем надежности, с другой стороны, она может быть подвержена таким системным рискам, которые ставят под сомнение её кредитоспособность [12].

Неточность и необъективность прогнозов. Одним из существенных недостатков в работе рейтинговых агентств является медленная скорость реакции на происходящие изменения, что часто приводит к запаздыванию прогнозных рейтинговых оценок. Финансовые кризисы неоднократно подтверждали это. Показателен Азиатский финансовый кризис 1997-1998 гг., когда в его преддверии высший кредитный рейтинг был присвоен Южной Кореи, экономика которой вскоре оказалась поражена тяжелейшим кризисом [16]. Рейтинговые агентства не предусмотрели обвал на рынке ипотечного кредитования в 2008 году. Им инкриминируются «инвестиционный» рейтинг американской энергетической компании Enror, который компания «потеряла» всего за 4 дня до банкротства [17]. Высокие кредитные рейтинги имели 11 крупных финансовых компаний (AIG, Parmalat, Lehman Brothers и другие) за месяц до своего банкротства или ухудшения финансового положения [13]. «Большая тройка» не спрогнозировала дефолт России в 1998 г., просмотрела кризис в Аргентине в 2001 году.

В чем причина этого? На наш взгляд, можно выделить несколько аспектов. Во-первых, кто является заказчиком рейтингов? Фактически их заказчиками на сегодняшний день являются сами эмитенты, которые и финансируют процедуру проведения рейтинга. Во-вторых, какая информация используется при построении рейтингов? Часть информации является открытой, и ее можно найти в свободном доступе – это данные, предоставляемые Всемирным банком, Международным валютным фондом, национальными статистическими агентствами. Другая часть – это финансовая информация, предоставляемая самими эмитентами, по которой агентства и формируют мнение о кредитоспособности объекта исследования. Собственного аудита агентства не проводят, ответственности за возникающие риски недостоверности предоставленной информации на себя не берут, и, наверное, было бы неправильно ожидать от них чрезмерную жесткость проводимых оценок. Не руби сук, на котором сидишь, – пословица, как нельзя более уместная в этом случае. А если к этому добавить еще и такие факты, что при составлении рейтингов используется не только количественная, но и качественная информация, методология построения кредитных рейтингов в основном агентствами не раскрывается, то несложно заподозрить эти рейтинги в возможной необъективности и предвзятости.

Другой аспект заключается в том, что, делая такие неверные прогнозы, рейтинговые агентства отчасти сами способствуют «надуванию финансовых пузырей» и в некоторой степени провоцируют кризисные явления. Обычно задача рейтингов – лишь констатировать текущую ситуацию, но кредитные рейтинги работают иначе: прогнозируя ухудшение ситуации, они понижают суверенный рейтинг страны, в результате чего падает инвестиционная привлекательность государства. Займы дорожают, кредиты становятся менее доступными, ситуация с деньгами тоже ухудшается день ото дня. В результате этого агентства опять понижают рейтинг.

Недаром еще в 1996 году колумнист газеты New York Times Томас Фридман в одном из своих интервью сказал, что в мире есть всего две суперсилы – Соединенные Штаты Америки и подразделение Moody's по оценке гособлигаций. США может уничтожить тебя бомбардировкой, а Moody's — снижением рейтинга твоих долгов [14].

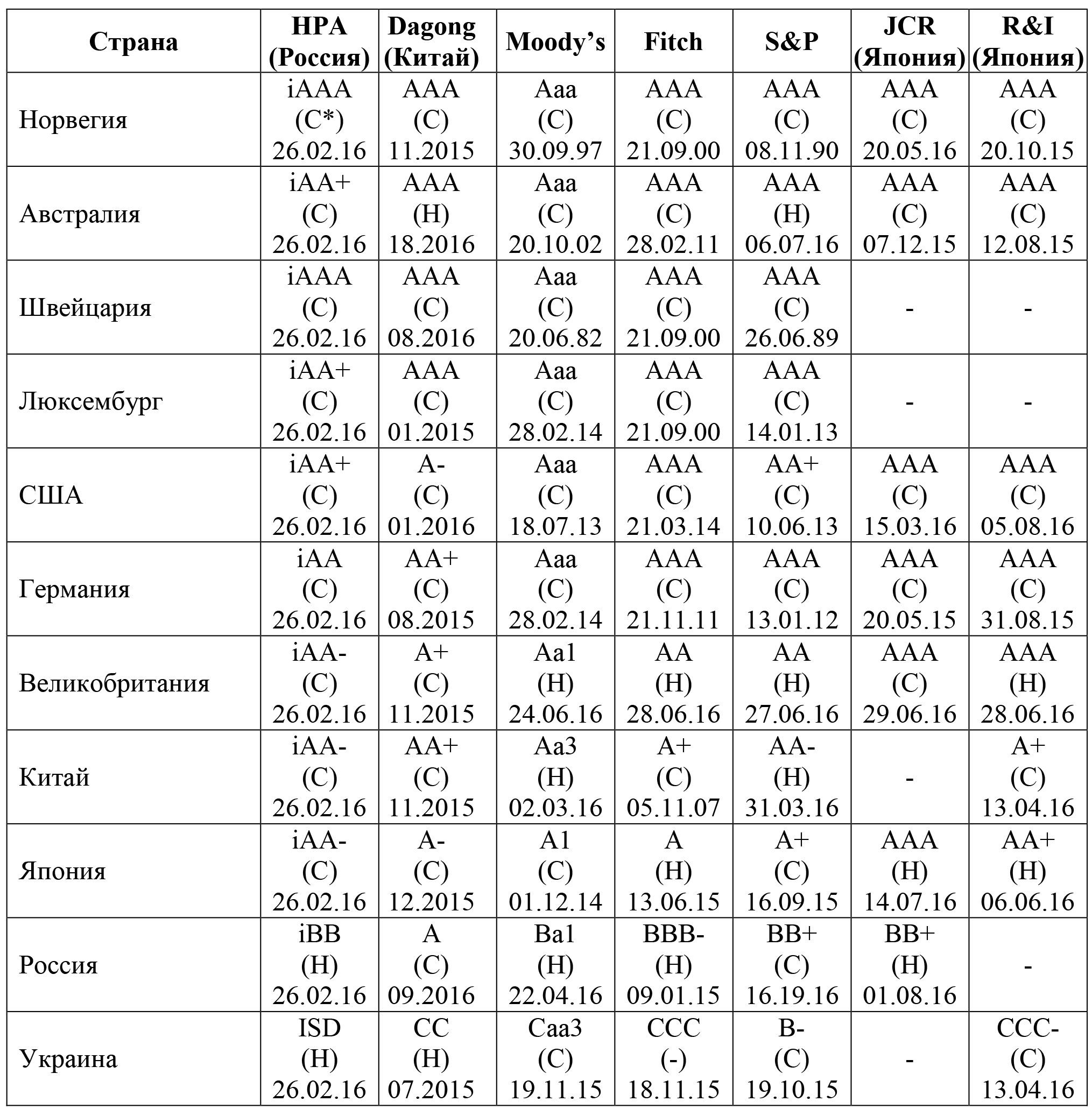

Противоречивость результатов. В принципе, результаты рейтинговых агентств «большой тройки» достаточно сопоставимы. Тем не менее иногда рейтинги разных агентств противоречат друг другу. Классическим примером является рейтинговая оценка США, которым и американские агентства Fitch и Moody’s, и японские JCR и R&I присваивают максимальный уровень надежности, в то время как отнюдь не столь оптимистичны китайское Dagong, понизившее в январе 2016 года рейтинг США до уровня «А-», и американское S&P, которое хотя и оценивает кредитоспособность США как высокую (АА+), но все-таки не определяет её как максимальную. С американским S&P солидарно российское Национальное рейтинговое агентство, которое также присвоило США кредитный рейтинг на уровне iAA+ (таблица 6).

Еще более противоречивы кредитные рейтинги России: американские S&P и Moody’s, японское JCR и даже российское НРА ставят кредитный рейтинг России ниже инвестиционного уровня, в то время как китайское рейтинговое агентство Dagong оценивает кредитоспособность России (А) даже выше кредитоспособности США (А-). Вызывают вопросы и рейтинговые оценки Китая и Японии: прослеживается факт их завышения со стороны национальных рейтинговых агентств (таблица 6).

Таблица 6. Кредитные рейтинги некоторых стран мира [18]

* Прогнозы: С – стабильный; Н – негативный

Политическая ангажированность. В адрес рейтинговых агентств можно часто услышать обвинения в их политической ангажированности [12]. Настолько ли они беспочвенны? Действительно, у правительства достаточно и экономических, и административных ресурсов для того, чтобы влиять на результаты кредитных рейтингов. Кроме того, сам механизм присвоения рейтинга построен таким образом, что подразумевает его согласование с политиками и чиновниками рейтингуемой страны, а это уже раскрывает возможности для манипулирования и лоббирования собственных интересов.

Экономисты Гейдельбергского университета имени Рупрехта и Карла Андреас Фукс и Кай Геринг в своем исследовании пришли к выводам, что рейтинговые агентства выставляют более высокие рейтинги тем странам, где расположены их штаб-квартиры (например, S&P и Fitch – США, JCR – Японии, Dagong – Китаю и т.п.), где говорят на их родном языке, которые связаны с их родной страной экономически и культурно [15].

Кем и как бы не опровергались эти обвинения, влияние политических решений, отражающихся на результатах рейтинга, очевидны. Одним из примеров этого может служить кредитный рейтинг Великобритании, уровень которого был моментально понижен тремя рейтинговыми агентствами «большой тройки» сразу же после состоявшегося Brexitа. В принципе, никаких объективных экономических причин его понижения не было. Зато была мгновенная реакция на результаты референдума о выходе Великобритании из состава ЕС, который состоялся 23 июня 2016 года. Уже 24 июня 2016 года рейтинговое агентство Moody’s снизило прогноз Великобритании по долгосрочному рейтингу со «стабильного» на «негативный». Несколькими днями позже рейтинговое агентство S&P понизило кредитный рейтинг страны сразу на две ступени: с высшего ААА до АА с «негативным прогнозом». Не заставила себя ждать и реакция последнего представителя «большой тройки» - агентство Fitch снизило суверенный рейтинг Соединенного Королевства c АА+ до АА, изменив при этом прогноз со «стабильного» на «негативный». Подобные действия только подтверждают обвинения, выдвигаемые в адрес рейтинговых агентств.

7. Заключение

Таким образом, складывается интересный парадокс: мир оказался «заложником» трех рейтинговых агентств. Они имеют огромное влияние на рынок и рыночную капитализацию, в то время как их продукты обладают ограниченной информационной ценностью. Они выставляют рейтинговые оценки кредитоспособности тем, кто фактически оплачивает их существование. Результаты их деятельности могут подвергаться искажению и манипуляциям и влиять на развитие кризисных процессов в экономике. Цена их ошибки может достигать сумм не в 1 миллиард долларов. И до тех пор, пока рейтинговые агентства будут иметь конкретную страновую привязку, в их адрес будут звучать обвинения в политической ангажированности и необъективности. Тем не менее позиции рейтинговых агентств «большой тройки» остаются непоколебимыми. Они все также играют одну из ведущих ролей в финансовом мире. Их мнение все также авторитетно и весомо. Мир по-прежнему реагирует на любое действие со стороны рейтинговых агентств. И никакие попытки создать им альтернативу пока не увенчались успехом.

Список использованных источников

1. Долгих Н.В. История возникновения банковского права как кредитно-банковской системы с Древней Руси и до конца VIII века // Science Time. 2015. №4 (16). С. 231-238.

2. Колесникова Е.С., Агафонова М.С. История развития банковского дела // Успехи современного естествознания. 2012. №4.

3. Карминский А.М., Полозов А.А. Энциклопедия рейтингов: экономика, общество, спорт / М.: ИД «ФОРУМ»: ИНФРА-М, 2016. – 448 с.

4. Кричевский М.Л. Финансовые риски: учебное пособие. / М.: КНОРУС, 2013. – 248 с.

5. Soros G. The Alchemy of Finance / Wiley, 2003. – p.391

6. Балацкий Е.В. «Технический» метод оценки вероятности суверенных дефолтов / Мир новой экономики. 2016. №3.

7. Шахова Ю.А. Оценка суверенного риска с использованием кредитных рейтингов в развивающихся странах Центральной и Восточной Европы. М.: НИУ ВШЭ, 2013.

8. Лядская К.Л. Оценка кризисной уязвимости российской экономики в контексте анализа странового риска. М.: НИУ ВШЭ, 2004.

9. Мезенцев В.В. Оценка стоимости кредитного дефолтного свопа корпоративных контрагентов: дис. канд. экон. наук. М.: НИУ ВШЭ, 2012.

10. Сергеев А.Н. Моделирование средней оценки вероятности дефолта на основе рейтингов международных агентств // Вестник ТГУ. 2011. №11(103).

11. Соколова А.В. Макроэкономическая политика в условиях риска суверенного дефолта: дис. канд. экон. наук. М.: НИУ ВШЭ, 2015.

12. Миркин Я.М. Рейтинг как элемент суверенитета // Эксперт. – 2014. - №6

13. Турсунов Т.М. Рейтинговые агентства и их роль на рынке структурированных финансовых инструментов // Журнал «Корпоративные финансы». – 2010. - №3(15).

14. Thomas L. Friedman, PBS television “News Hour”, February 13, 1996

15. Fuchs A., Gehring K. The Home Bias in Sovereign Ratings // University of Heidelberg. – 2013.

[1] История железной дороги. 2013. [Электронный ресурс]. URL: http://retrobazar.com/journal/interesting/1075_istorija-zheleznoj-dorogi.html (дата обращения: 30.09.2016)

[2] Кравченко Р. Кредитный рейтинг: а у вас что-то упало… [Электронный ресурс]. URL: http://fortrader.org/learn/kreditnyj-rejting-a-u-vas-chto-to-upalo.html (дата обращения: 30.09.2016); История кредитных рейтингов. 2013. [Электронный ресурс]. URL: http://raexpert.ru/ratings/history/ (дата обращения: 30.09.2016)

[3] Составлено по данным официальных сайтов рейтинговых агентств Fitch, S&P, Moody’s

[4] EACRA. Members presentation. [Электронный ресурс]. URL: http://www.eacra.fr/sites/default/files/EACRA Members September 2015.pdf (дата обращения: 30.09.2016)

[5] Dian L. Chu SEC Denies China's Dagong of Market Entry After U.S. Debt Downgrade. 2010. [Электронный ресурс]. URL: http://www.zerohedge.com/article/sec-denies-chinas-dagong-market-entry-after-us-debt-downgrade (дата обращения: 30.09.2016)

[6] Китайское рейтинговое агентство Dagong хочет создать «дочку» в России / Ведомости, 17.12.2015 [Электронный ресурс]. URL: https://www.vedomosti.ru/finance/articles/2015/12/17/621341-kitaiskoe-reitingovoe-agentstvo-dagong-hochet-sozdat-dochku-rossii (дата обращения: 30.09.2016)

[7] Официальный сайт рейтингового агентства «Эксперт РА»

[8] Официальный сайт Аналитического Кредитного Рейтингового Агентства АКРА

[9] Официальный сайт Национального Рейтингового Агентства

[10] Данные с сайта BaseTop, ежедневно публикующего рейтинги со всего мира. Методология распределения мест учитывает популярность товара/услуги, оценки и отзывы потребителей. [Электронный ресурс]. URL: http://basetop.ru/top-10-samyih-avtoritetnyih-reytingovyih-agentstv/# (дата обращения: 30.09.2016)

[11] Бизнес портал «ЯвТеме.ру». Рейтинг составлен по числу клиентов. [Электронный ресурс]. URL: http://www.ivteme.ru/ru/article/rating_agence.html (дата обращения: 30.09.2016)

[12] Standard & Poor’s. Understanding Ratings. [Электронный ресурс]. URL: http://www.spratings.com/en_US/understanding-ratings?rd=aboutcreditratings.com (дата обращения: 30.09.2016)

[13] Официальный сайт рейтингового агентства Dagong [Электронный ресурс]. URL: http://www.dagongcredit.ru/ (дата обращения: 30.09.2016)

[14] Составлено по данным РИА Новости [Электронный ресурс]. URL: https://ria.ru/spravka/20160916/1477073390.html (дата обращения: 30.09.2016) и Trading Economics [Электронный ресурс]. URL: http://ru.tradingeconomics.com/russia/rating (дата обращения: 30.09.2016)

[15] Составлено по данным Федеральной службы государственной статистики РФ

[16] Тимошенко В. Кредитные рейтинги получат российскую прописку: плюсы и минусы законопроекта о рейтинговых агентствах. [Электронный ресурс]. URL: http://www.garant.ru/article/613100/ (дата обращения: 30.09.2016)

[17] Табах А. Зачем нужны кредитные рейтинги. [Электронный ресурс]. URL: http:// http://www.forbes.ru/ekonomika-opinion/finansy/69427-zachem-nuzhny-kreditnye-reitingi (дата обращения: 30.09.2016)

[18] Составлено по данным официальных сайтов рейтинговых агентств и Trading Economics [Электронный ресурс]. URL: http://ru.tradingeconomics.com/russia/rating (дата обращения: 30.09.2016)

Официальная ссылка на статью:

Екимова Н.А. Вероятность суверенных дефолтов в России в международных рейтингах: угрозы и перспективы// «Вестник УрФУ. Серия экономика и управление», №5, 2016. С.696–716.