1. Введение

Зависимость России от углеводородных ресурсов превратилась в своеобразный научный и популистский штамп. Однако в данной области постепенно накопилось множество неверных стереотипов, которые на поверку оказываются мифами. Вместе с тем образовались и определенные лакуны, которые не позволяют сформировать адекватное представление об истинном положении России на мировом рынке энергоресурсов. В данном статье мы попытаемся в очередной раз систематизировать данные о ресурсной зависимости страны и вытекающих из нее экономических угроз.

2. Индикаторы ресурсной зависимости экономики

Ниже будем рассматривать только природные ресурсы страны, среди которых обратим свое внимание только на невоспроизводимые; наконец, среди невоспроизводимых природных ресурсов нами берутся только три углеводородных ресурса – нефть, газ и уголь.

Углеводородные ресурсы являются кумулятивным богатством страны, так как они образовывались на протяжении многих миллионов лет. Вместе с тем расходование этих ресурсов происходит постоянно, из года в год. Данные два обстоятельства предопределяют два аспекта исследования рынка углеводородов – тактический, связанный с ежегодным расходованием страной имеющихся у нее ресурсов, и стратегический, связанный с учетом остающихся у нее запасов данного сырья с учетом разведанных новых месторождений. Исходя из этого положения, будем оценивать тактическую (IR) и стратегическую (JR) зависимость национальной экономики от природного ресурса. Под стратегической зависимостью страны от природного ресурса R будем понимать ее общую многолетнюю зависимость, распространяющуюся на возможности использования ресурсных запасов как для внутренних нужд экономики, так и для продажи на экспорт вовне. Тогда стратегическая (JR) зависимость может быть оценена по формуле:

(1)

(1)

где R – объем разведанных и подтвержденных запасов ресурса (в натуральном выражении); CR – годовое потребление ресурса внутри страны (в натуральном выражении); ER – годовой объем поставок ресурса на экспорт (в натуральном выражении).

Показатель (1) исчисляется в годах и фиксирует временной интервал, в течение которого страна может эксплуатировать имеющийся у нее природный ресурс в установившемся внутреннем и внешнем режиме его потребления. В аналитической практике часто используется усеченный показатель (1), в котором отсутствует показатель внутреннего потребления.

Под тактической зависимостью страны от природного ресурса R будем понимать ее годовой потенциал дохода, получаемый от продажи ресурса на экспорт с учетом подвижности мировых цен на рассматриваемый ресурс. Тогда тактическая (IR) зависимость может быть оценена по формуле:

(2)

(2)

где ER – годовой объем экспорта ресурса R (в стоимостном выражении); Y – объем валового внутреннего продукта (ВВП) страны; λ=ΔPR/PR – годовой темп прироста мировых цен на ресурс R.

Показатель доли экспорта в ВВП в формуле (2) оценивает внешнеэкономическую зависимость страны от природного ресурса, а ценовой сомножитель учитывает волатильность ресурсных цен в соответствующем году, что усиливает зависимость страны от данного ресурса. При этом предполагается, что зависимость увеличивается по мере роста волатильности цен независимо от того, растут или падают цены; этим обстоятельством и предопределяется введенный модуль темпов прироста цен.

Учитывая тот факт, что многие страны относятся к разряду полиресурсных, т.е. обладающих одновременно двумя или тремя энергоресурсами, следует проводить комплексную оценку их ресурсной зависимости с учетом всех углеводородных рынков. Для этого можно предложить следующую процедуру оценки комплексной стратегической ресурсной зависимости (J):

(3)

(3)

где JP, JG и JC – частные индексы стратегической зависимости страны от нефти, газа и угля соответственно; α, β и γ – весовые коэффициенты, которые определяются на основе учета структуры энергетического баланса применительно к изучаемым трем углеводородным ресурсам. Для расчета весовых коэффициентов можно идти несколькими путями. Первый из них предполагает составление баланса страны в части потребления энергоресурсов: XP+XG+XC=XS, где XP=CP+EP – объем потребленной нефти на внутренние нужды и на экспорт; XG=CG+EG, – объем потребленного газа на внутренние нужды и на экспорт; XC=CC+EC – объем потребленного угля на внутренние нужды и на экспорт; все составляющие баланса учитываются в единых энергетических единицах измерения. Тогда весовые коэффициенты определяются как: α=XP/XS, β=XG/XS, γ=XC/XS. Иными словами, весовые коэффициенты учитывают долю каждого ресурсного рынка в общем энергопотреблении страны углеводородов. В частном случае можно ограничиться учетом только внутреннего потребления. Второй способ предполагает учет баланса мирового энергопотребления. В дальнейшем мы будем использовать только второй способ.

Оговоримся сразу, что рассмотренные два способа не исчерпывают возможности вычисления агрегирующих коэффициентов. Можно, например, составить энергобаланс в сопоставимых физических величинах для запасов трех ресурсов и определить на его основе долевые коэффициента каждого рынка. Можно предложить и другие способы агрегирования углеводородных ресурсов. Важно подчеркнуть, что данная задача не имеет однозначного решения, а потому все агрегированные оценки носят условный характер и должны восприниматься с поправками на возможные калибровки. Однако в данном случае важно другое – выбрать один из способов и провести расчеты по единой методике. Скорее всего, разные способы взвешивания энергоресурсов не дадут принципиально разных результатов, однако смещение рейтинговых позиций стран все-таки будет происходить.

Аналогичным образом можно предложить следующую процедуру оценки комплексной тактической ресурсной зависимости (I):

(4)

(4)

где IP, IG и IC – частные индексы тактической зависимости страны от нефти, газа и угля соответственно. В данном случае простое сложение частных индексов обусловлено стоимостным характером их измерения, в связи с чем общий индекс есть сумма всех доходов от продажи соответствующих ресурсов.

Наличие тактической и стратегической ресурсной зависимости подводит к необходимости построения интегрального показателя, который соединил бы в себе обе компоненты. Для этого введем в рассмотрение индекс интегральной ресурсной зависимости (H):

(5)

(5)

В формуле (5) заложен следующий простой смысл: страна может получать доход It на протяжении времени Jt с учетом дисконтирующей функции, которая показывает нарастание (уменьшение) потребностей в экспортируемом ресурсе. Если не учитывать годовые колебания дохода от экспорта и, следовательно, пренебречь эффектом дисконта, а также предполагать индексы тактической и стратегической ресурсной зависимости константами, то формула (5) позволяет выполнить простейшее интегрирование и получить искомый интегральный показатель в мультипликативной форме относительно входящих в него измерителей:

(6)

(6)

В данном случае индикатор H приобретает совсем прозрачный смысл, показывая, сколько годовых объемов ВВП может получить страна за счет эксплуатации своего ресурсного потенциала. Тем самым тактическая ресурсная зависимость фиксирует масштаб продаж углеводородного топлива, а стратегическая – длительность такой эксплуатации ресурса. Тем самым индикатор (6) измеряет потенциальный внешнеторговый доход страны от владения природными ресурсами в терминах годового ВВП.

В аналитических целях интегральный показатель может использоваться для каждого углеводородного ресурса отдельно.

Следует особо отметить тот факт, что сконструированные показатели предполагают своеобразную логику взаимных связей. Например, большая величина стратегической зависимости страны является долгосрочным благом, тогда как большое значение тактической зависимости демонстрирует краткосрочное благо. Вместе с тем, как это почти всегда бывает, долгосрочные и краткосрочные цели могут приходить в откровенное противоречие. Так, большое значение тактической зависимости ведет к быстрому исчерпанию запасов и уменьшению в перспективе стратегической ресурсной зависимости. Тем самым одно благо достигается в ущерб другому. Это обстоятельство имеет важное значение для понимания российской политики расходования ресурсов.

3. Ретроспективная оценка индикаторов ресурсной зависимости: международный аспект

Введенные ресурсные показатели нуждаются в эмпирическом наполнении. В этих целях рассмотрим стратегическую, тактическую и интегральную ресурсную зависимость для каждого углеводородного рынка. Для примера более подробно рассмотрим индикаторы нефтяного рынка (табл.1), которые позволяют сделать ряд интересных выводов.

Во-первых, в числе стратегических мировых экспортеров нефти можно выделить несколько стран, которые довольно четко эшелонированы. Так, в 2012 г. в первый эшелон попадают Венесуэла и Канада, у которых запасы сырья составляют трехзначную величину и превышают столетие. Во второй эшелон попадают Иран, аравийские и арабские монархии и Казахстан, у которых имеется более чем полувековой потенциал. В третий эшелон входят Россия и Норвегия, у которых имеющиеся запасы обеспечивают сложившийся режим торговли более 10 лет. В этом контексте Россия является заметным игроком нефтяного рынка, но отнюдь не самым «долгоиграющим».

Во-вторых, с точки зрения текущих продаж нефти все страны могут быть разбиты на два лагеря. В первый входят Венесуэла, Иран, Казахстан, Норвегия и аравийские государства, в которых тактическая нефтяная зависимость находится в интервале от четверти до половины ВВП. Во втором лагере оказываются Россия, Колумбия и Канада, у которых интенсивность продаж меньше четверти ВВП, но все-таки составляет заметную макроэкономическую величину. В этом контексте Россия опять-таки не представляет собой уникального явления и занимает скромное место во втором ряду стран-экспортеров.

Таблица 1

Параметры нефтяной зависимости разных стран мира

|

Страны мира |

Стратегическая зависимость (JP), лет |

Тактическая зависимость (IP), % |

Интегральная зависимость (HP), ВВП |

|||

|

2000 |

2012 |

2000 |

2012 |

2000 |

2012 |

|

|

Венесуэла |

64,5 |

266,3 |

28,2 |

17,0 |

18,2 |

45,5 |

|

Канада |

144,4 |

110,9 |

0,6 |

2,3 |

0,8 |

2,5 |

|

Иран |

64,3 |

98,7 |

40,5 |

17,1 |

26,0 |

16,8 |

|

Кувейт |

123,4 |

87,9 |

53,8 |

48,6 |

66,4 |

42,7 |

|

ОАЭ |

103,0 |

73,3 |

28,6 |

26,8 |

29,5 |

19,7 |

|

Саудовская Аравия |

80,5 |

65,9 |

54,7 |

42,1 |

44,0 |

27,7 |

|

Катар |

63,0 |

57,0 |

57,3 |

12,6 |

36,1 |

7,2 |

|

Казахстан |

22,2 |

50,2 |

45,1 |

25,0 |

10,0 |

12,5 |

|

Россия |

28,2 |

25,9 |

19,2 |

9,5 |

5,4 |

2,4 |

|

Норвегия |

9,0 |

13,2 |

28,2 |

10,4 |

2,5 |

1,3 |

|

Мексика |

14,9 |

9,4 |

4,4 |

4,5 |

0,6 |

0,4 |

|

Аргентина |

9,8 |

8,9 |

1,4 |

0,6 |

0,1 |

0,1 |

|

Малайзия |

13,0 |

7,8 |

3,7 |

0,9 |

0,4 |

0,1 |

|

Колумбия |

8,7 |

6,5 |

6,2 |

12,6 |

0,5 |

0,8 |

Источник: расчеты авторов на основе отчетов British Petroleum[1] и данных U.S. Energy Information Administration.[2]

В-третьих, по интегральной зависимости от нефтяного ресурса страны также образуют три условные группы. В первую входят страны, у которых соответствующий показатель выше 10 ВВП – Венесуэла, Иран, Казахстан и аравийские страны. Во вторую группу попадают Россия, Канада, Норвегия и Катар, у которых зависимость составляет от 1 до 10 ВВП. По этому показателю Россия находится на довольно скромной позиции и никак не может считаться рекордсменом.

В-четвертых, с точки зрения динамики стратегической нефтяной зависимости все страны также делятся на три группы. В первую группу входят страны, которые с полным правом могут считаться «нефтяными центрами» мира, которые за 12 лет XXI века нарастили свои добывающие возможности вразрез общему тренду на истощение нефтяных запасов. В этот эшелон входят Венесуэла, Иран, Казахстан и Норвегия. Во второй эшелон входят Россия и Аргентина, для которых характерно незначительное уменьшение стратегической нефтяной зависимости. И, наконец, в третью группу входят все остальные страны, в которых наблюдалось заметное убывание запасов «черного золота». Тем самым и по этому критерию Россия опять попадает во второй эшелон стран и никак не может выступать в качестве стратегического ориентира для мирового рынка нефти.

Тем самым можно сделать вывод о том, что общая зависимость России от нефти не является аномальной и соответствует скорее развитым нефтедобывающим странам (Канада и Норвегия), нежели развивающимся экономикам. Этот тезис можно считать в данном контексте центральным, так как он фактически отрицает тот высокий градус накала страстей вокруг пресловутой «нефтяной иглы» российской экономики. Более того, полученные оценки позволяют сформулировать предварительный, но очень категоричный вывод о том, что в общественном сознании крепко укоренился миф о «нефтяной игле», с которой Россия не может слезть. В основе данного мифа лежат гипертрофированные и не вполне объективные представления о нефтяной зависимости страны, ибо, как следует из табл.1, Россия по всем показателям ресурсной зависимости входит в страны второго и даже третьего эшелона, но никак не в первую группу.

Если рассмотреть индикаторы ресурсной зависимости применительно к рынку газа (табл.2) и рынку угля (табл.3), то можно сделать выводы, аналогичные тем, которые были сделаны применительно к рынку нефти. Не останавливаясь детально на каждом рынке, укажем лишь, что проведенный анализ убедительно показывает, что все представления о запредельной ресурсной зависимости России являются, по крайней мере, сильно гипертрофированными. По всем критериям, которые нами использовались выше, Россия входит во второй или третий эшелоны стран-экспортеров углеводородов; лишь по запасам угля страна оказывается в первом эшелоне. В этом смысле Россия представляет собой вполне нормальный, умеренный тип ресурсодобывающих государств; на всех рынках энергосырья страна играет заметную роль, но отнюдь не доминирует на них и не способна полностью замкнуть свою экономику на добычу минеральных ресурсов.

Таблица 2

Параметры газовой зависимости разных стран мира

|

Страны мира |

Стратегическая зависимость (JG), лет |

Тактическая зависимость (IG), % |

Интегральная зависимость (HG), ВВП |

|||

|

2000 |

2012 |

2000 |

2012 |

2000 |

2012 |

|

|

Катар |

609,4 |

178,8 |

12,5 |

25,2 |

76,5 |

45,0 |

|

Казахстан |

146,7 |

82,9 |

4,4 |

1,5 |

0,9 |

0,2 |

|

Австралия |

72,0 |

81,7 |

0,4 |

0,5 |

0,3 |

0,5 |

|

Россия |

54,2 |

49,8 |

10,9 |

3,5 |

5,9 |

1,8 |

|

Индонезия |

40,7 |

41,5 |

3,5 |

1,6 |

1,4 |

0,7 |

|

Норвегия |

23,8 |

18,0 |

4,5 |

9,3 |

1,1 |

1,7 |

|

Малайзия |

50,6 |

15,9 |

3,7 |

0,1 |

1,8 |

0,0 |

|

Индия |

12,1 |

14,2 |

1,2 |

0,4 |

0,1 |

0,1 |

|

Колумбия |

21,6 |

13,1 |

0,0 |

0,3 |

0,0 |

5,8 |

|

Канада |

8,7 |

10,7 |

2,1 |

1,3 |

0,2 |

0,1 |

Источник: расчеты авторов на основе отчетов British Petroleum и данных U.S. Energy Information Administration.

Теперь для углубленного анализа рассмотрим страны по комплексной ресурсозависимости – стратегической и тактической. Анализ имеющейся статистики показывает, что среди всех стран мира имеется всего лишь 5 государств, которые одновременно экспортируют все три углеводородных ресурса – нефть, газ и уголь. Этот пул стран, состоящий из Канады, России, Норвегии, Колумбии и Казахстана, образует костяк ресурсодобывающих стран. Можно утверждать, что именно эти странны являются лидерами рынка энергоресурсов в силу того обстоятельства, что они имеют возможность манипулирования ими на разных рынках одновременно. Например, снижение конъюнктуры на рынке угля можно компенсировать газом или нефтью и т.п. При этом Норвегия достаточно условно попадает в пул «избранных»: она фактически не экспортирует уголь и ее чистый экспорт угля пренебрежимо мал.

Таблица 3

Параметры угольной зависимости разных стран мира

|

Страны мира |

Стратегическая зависимость (JC), лет |

Тактическая зависимость (IC), % |

Интегральная зависимость (HC), ВВП |

|||

|

2000 |

2012 |

2000 |

2012 |

2000 |

2012 |

|

|

Россия |

822,0 |

565,7 |

0,2 |

0,6 |

2,1 |

3,4 |

|

Казахстан |

477,9 |

384,2 |

8,9 |

1,9 |

42,9 |

7,4 |

|

США |

296,6 |

310,5 |

0,0 |

0,1 |

0,1 |

0,3 |

|

Австралия |

321,2 |

206,7 |

2,0 |

2,2 |

6,5 |

4,6 |

|

Венесуэла |

60,3 |

152,2 |

0,3 |

0,1 |

0,2 |

0,1 |

|

Канада |

84,5 |

101,2 |

0,1 |

0,2 |

0,0 |

0,2 |

|

Колумбия |

154,1 |

69,2 |

1,7 |

2,8 |

2,7 |

1,9 |

|

Индонезия |

70,9 |

61,0 |

1,5 |

5,0 |

1,1 |

3,1 |

|

Вьетнам |

15,1 |

3,7 |

0,4 |

1,3 |

0,1 |

0,1 |

|

Норвегия |

2,5 |

2,3 |

0,0 |

0,0 |

0,0 |

0,0 |

Источник: расчеты авторов на основе отчетов British Petroleum и данных U.S. Energy Information Administration.

Оценки комплексной ресурсозависимости по балансу мирового потребления энергии представлены в табл.4.

Из приведенных данных видны страновые характеристики среднегодовой скорости уменьшения стратегической ресурсной зависимости. Так, для России она составляет 3,88 года, что в 4,4 раза больше аналогичного показателя для Канады. Для Казахстана данный показатель составляет 1,1 года, что в 1,3 раза больше канадского показателя. Согласно проведенным расчетам, Канада догонит Россию через 46,6 лет, а достичь уровня Казахстана ей удастся лишь через 432,7 года. Таким образом, Казахстан для Канады фактически находится за пределами досягаемости. При этом Казахстан догонит Россию всего лишь через 16,1 года. Тем самым Казахстан в недалеком будущем может стать первой страной рынка углеводородов, а Россия почти на 30 лет обеспечит себе второе место в иерархии ресурсодобывающих стран.

Таблица 4

Комплексная ресурсная зависимость разных стран мира

|

Страны мира |

Стратегическая зависимость (J), лет |

Тактическая зависимость (I), % |

Интегральная зависимость (H), ВВП |

|||

|

2000 |

2012 |

2000 |

2012 |

2000 |

2012 |

|

|

Россия |

266,4 |

219,8 |

30,3 |

13,7 |

80,9 |

30,2 |

|

Казахстан |

188,3 |

175,1 |

58,6 |

28,6 |

110,4 |

50,0 |

|

Канада |

90,5 |

79,9 |

2,8 |

3,8 |

2,5 |

3,0 |

|

Колумбия |

54,5 |

30,1 |

8,1 |

15,8 |

4,4 |

4,8 |

|

Норвегия |

11,1 |

10,7 |

32,9 |

19,7 |

3,7 |

2,1 |

Источник: расчеты авторов на основе отчетов British Petroleum и данных U.S. Energy Information Administration.

Анализ данных табл.4 показывает также, что тактическая зависимость стран менялась в направлении выравнивания. Для стран, в которых данный показатель в 2000 г. был небольшим, наметилась тенденция к его росту; для стран, в которых зависимость в 2000 г. была значительной, образовалась обратная тенденция к ее сокращению. Россия в сложившейся иерархии занимает опять-таки срединное положение, пройдя довольно солидный путь с 2000 года, когда ее тактическая зависимость была довольно большой. Тем самым комплексная тактическая ресурсная зависимость России падает и есть основания полагать, что этот процесс продолжится и дальше.

При оценке показателя интегральной комплексной зависимости (H) (табл.4) можно видеть, что этот индикатор для России имеет довольно высокие значения, которые уступают лишь Казахстану, но на порядок больше, чем в таких грандах рынка углеводородов, как Канада, Норвегия и Колумбия. В данном случае мы получаем довольно интересный эффект: если по каждому отдельному ресурсу Россия, как правило, не входила в первые эшелоны стран с запредельной буровой активностью, то комплексная оценка всех ресурсов подняла страну на более высокую ступень. В основе этого парадокса лежит пресловутый эффект комплексности ресурсной базы России, которая достаточно активно играет одновременно на всех трех рынках – нефти, газа и угля. Такая полифоничная ресурсная политика характерна еще только для Казахстана. Данный момент лишний раз показывает, в чем состоит глобальное преимущество отечественной экономики – в ее полиресурсной природной базе, которая, с одной стороны, делает ее более зависимой от природных ископаемых, а с другой – более неуязвимой к перепадам конъюнктуры на отдельных ресурсных рынках.

Однако сказанное требует определенного комментария. Дело в том, что преимущество Казахстана и России стремительно убывает. Так, за анализируемые 12 лет интегральная ресурсная зависимость России ежегодно уменьшалась в среднем на 4,2 ВВП. Это означает, что через 5 лет страна потеряет 21 пункт и перейдет в совершенно иное ресурсное измерение, а еще через год окажется на уровне Колумбии. Для Казахстана этот эффект выражен еще более ярко. Тем самым ресурсная зависимость России катастрофически быстро уменьшается, порождая совершенно новые вызовы и проблемы. Фактически страна стоит на пороге исчерпания старой модели развития, основанной на эксплуатации ресурсных возможностей. Хотя время на перестройку национальной экономики еще есть, можно констатировать, что это время уже весьма ограничено.

4. Ценовая комплементарность энергоносителей и эффект синхронизации потерь

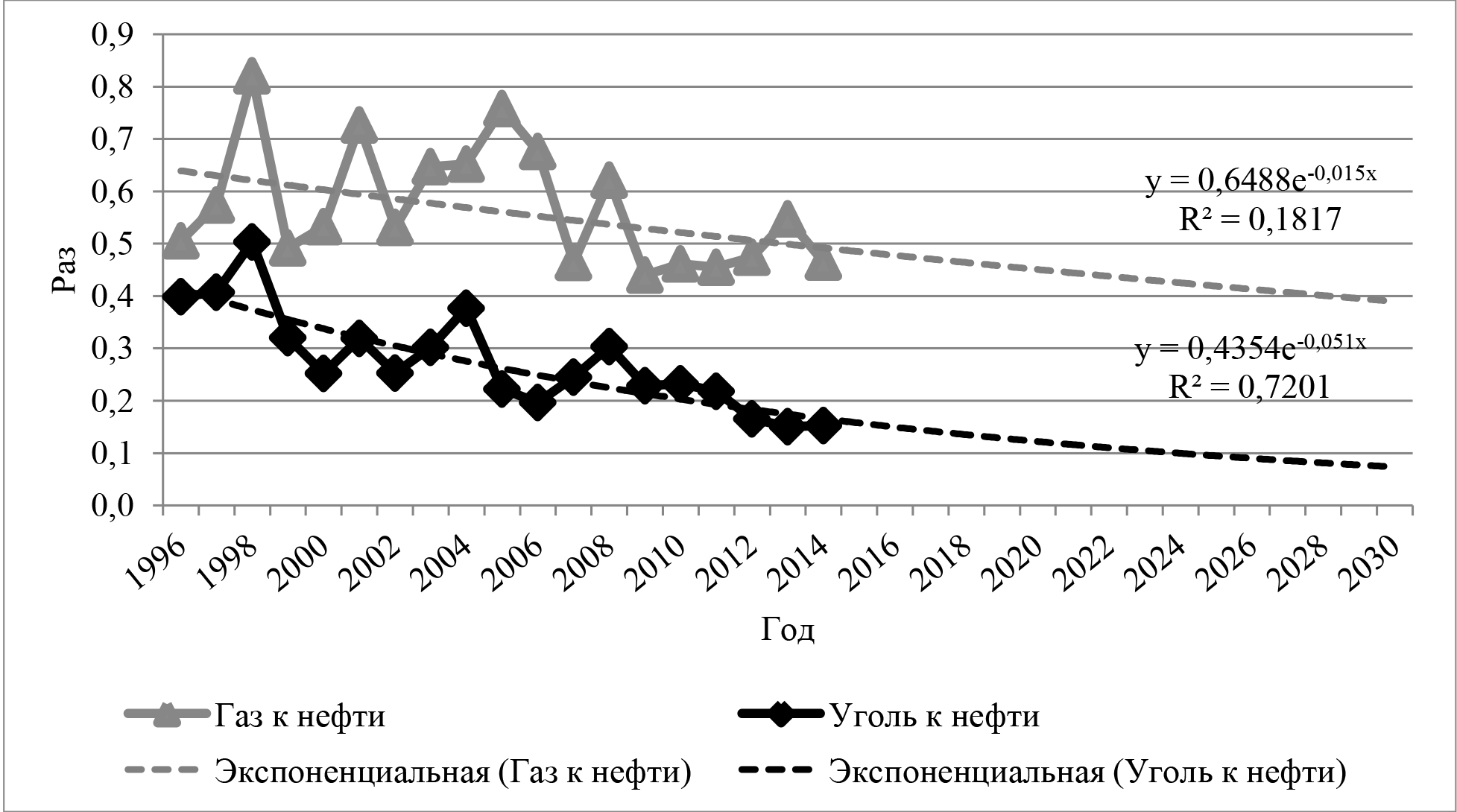

Произошедшее в 2014 г. падение цен на нефть для России сопряжено с серьезными экономическими проблемами. Речь идет о существенных недоборах по линии ВВП, нарушении ритмичности работы бюджета страны, резком снижении инвестиционной активности. Однако этими последствиями влияние нефтяных цен на российскую экономику не исчерпывается. Дело в том, что цены на различные энергоресурсы связаны между собой, причем эта связь оказывается вполне верифицируемой и отрицает некоторые априорные представления о связи рынков нефти, газа и угля. Например, иногда высказывается мнение (в том числе на правительственном уровне) о том, что провал России на рынке нефти может быть компенсирован большей активностью на рынке газа. Однако этот тезис нуждается в более тщательном разборе. Для этого рассмотрим динамику сопоставимых цен на три ресурса – нефть, газ и уголь.

Рис.1. Ретроспектива и тренды в соотношении ресурсных цен.

Источник: расчеты авторов на основе отчетов British Petroleum.

Сначала оценим исходные (рыночные) цены на данные ресурсы, а затем относительные (эквивалентные) цены на них, т.е. цены за ресурсы, содержащие одинаковую энергетическую ценность. Это связано с необходимостью приведения разных единиц измерения к единому знаменателю. Для этого все величины переводятся в энергетические эквиваленты. Указанная расчетная процедура позволяет вычислить важные ценовые характеристики, представляющие собой соотношения эквивалентных цен газа и угля к аналогичным ценам нефти, в результате чего получим приведенные (структурные) цены ресурсов к базовой цене – цене нефти. Анализ полученных данных в графической форме является особенно наглядным и позволяет определить тренды в соотношении ресурсных цен (рис.1).

Как оказывается, в динамике структурных цен газа и угля имеется определенная закономерность, состоящая в их постоянном удешевлении относительно нефти. Это означает, что в абсолютном выражении цены на различные ресурсы могут вести себя как угодно, но глубинным трендом является потеря стоимости газом и углем в сравнении с нефтью. Причем тренды для обоих ресурсов имеют экспоненциальную форму, т.е. убывание их относительной цены происходит довольно быстро. Из рис.1 видно, что средний темп потери относительной стоимости для газа равен –1,5% в год, а для угля –5,1%. Тем самым можно констатировать, что ценность угля катастрофически падает и это может уже не в столь отдаленной перспективе привести к нерентабельности его добычи и продажи. Немного лучше обстоит дело с газом, но и здесь ситуация все равно выглядит довольно драматичной. Если же предположить, что на рынке нефти продолжится снижение цен при сохранении трендов в структурных ценах, то это означает, что газо- и угледобыча в ближайшее время могут оказаться перед угрозой банкротства многих предприятий.

Главным выводом, который вытекает из проведенных расчетов, состоит в том, что такие углеводородные ресурсы, как нефть, газ и уголь не в полной мере являются энергетическими субститутами – они отнюдь не автоматически заменяют друг друга. В противном случае падение цен на один ресурс перераспределяло бы рыночный спрос на него. Однако в реальности происходит иной процесс: падение цен на нефть вызывает синхронное и даже ускоренное падение цен на газ и уголь. Это означает, что доход, недополученный из-за падения цен на нефть, нельзя компенсировать поднятием цен на другие ресурсы. Более того, есть большой вопрос относительно того, можно ли энергетический «нефтяной дефицит» покрыть «газовым (угольным) избытком».

Рассмотренное свойство ресурсных цен приводит в действие эффект синхронизации потерь у стран-экспортеров из-за неблагоприятной конъюнктуры на сырьевых рынках. Если государство типа России торгует на внешнем рынке всеми тремя ресурсами, то ухудшение ценовой картины для одного из них автоматически ухудшает картину для других. Тем самым резкие обвалы цен на нефть могут спровоцировать паралич всей внешней торговли углеводородным сырьем.

Обозначенные экспоненциальные тренды в структурных ценах выглядят поистине угрожающими для ресурсной модели российской экономики. Если они не «сломаются» в ближайшие годы (а пока нет никаких оснований думать, что они не сохранятся), то энергетический потенциал России будет с каждым годом девальвироваться. И этим обстоятельством обесценивается потенциал ресурсной диверсификации добывающей экономики страны на рынке углеводородов.

Сейчас трудно сказать, что лежит в основе ценовых экспоненциальных трендов. По всей видимости, на рынке традиционного топлива сложилась жесткая иерархия между ресурсами – самый дорогой и пользующийся повышенным спросом (нефть), менее дорогой и менее ценный (газ) и совсем дешевый и мало популярный (уголь). Можно предположить, что подобная структурная нечувствительность рынка углеводородов связана с системными процессами, а именно, с экономией энергозатрат в результате внедрения энергосберегающих технологий и переключения спроса на новые виды энергообеспечения. Это ставит задачу изучения тех угроз, которые исходят со стороны новых технологий на рынке энергетики.

5. Технологии, замещающие традиционное производство нефти и газа: мифы и реальность

Рассмотрим некоторые новые технологии, замещающие традиционные производства нефти и газа.

«Сланцевая революция» в нефтедобыче. В настоящее время «сланцевая революция» стала самостоятельным пунктом в мировой повестке и получила определенный резонанс в политических кругах и бизнес-среде. Новые технологии освоения ранее «замороженных» территорий–носителей нефти и газа выводят на рынок дополнительные объемы энергетических ресурсов, альтернативных традиционной нефти и традиционному газу. Зададимся сакраментальным вопросом: действительно ли сланцевая нефть изменит баланс сил на мировом рынке энергоносителей или это всего лишь пустая акция устрашения участников рынка?

Прежде всего, следует отметить, что нигде, кроме США, активно не продвигается на рынке и в информационном пространстве тема сланцевой нефти. В основе этого явления лежат два процесса. Первый связан с тем, что сланцевая революция – это своеобразный жест отчаяния США. Однако это обстоятельство не является ключевым, если учесть, что основным и надежным поставщиком нефти в США является Канада. Второй процесс связан с ролью США в качестве дестабилизатора мирового рынка энергоресурсов за счет нагнетания «сланцевой» истерии в СМИ. При этом выигрываемое время используется Штатами для решения стратегических внешнеполитических задач.

Важной чертой американского рынка сланцевой нефти является присутствие на нем значительного числа относительно небольших компаний, тогда как добычу и переработку традиционной нефти в большинстве стран осуществляют крупные транснациональные корпорации. От сланцевой же нефти дистанцируются все крупные игроки нефтяного рынка: Exxon Mobil, Shell, Shevron, Conoco Philips, BP и др. По всей видимости, хорошо структурированный рынок не сможет сформироваться в обозримом будущем; по крайней мере, пока крупные компании не стремятся стать основными игроками на рынке сланцевой нефти.

Состоятельность бизнеса на сланцевой нефти можно признать сомнительной и на основе некоторых других косвенных данных, например, о банкротстве частной компании «BH Energy» из Техаса, занимавшейся сланцевой нефтью и не сумевшей погасить задолженность всего лишь в 50 млн. долл.[3]

По данным рейтингового агентства «Bloomberg» и авторитетного экономического журнала «The Economist», совокупные займы 62 американских компаний, добывающих сланцевую нефть, приближаются к отметке в 250 млрд. долл., что почти в 2 раза больше аналогичного значения пять лет назад. При этом средний левередж (отношение чистого долга к годовому потоку денежных средств от операционной деятельности) достиг 5,5 раза; из 62 компаний 29 имеют левередж более 8. Иными словами, почти половина крупных игроков на рынке сланцевой нефти США испытывает достаточно серьезные финансовые трудности. В частности, по итогам первой половины 2015 г. чистый убыток «EOG Resources» достиг 164,5 млн. долл., в то время как за аналогичный период прошлого года компания получила чистую прибыль в 1,4 млрд. долл. (выручка организации снизилась более чем в 1,5 раза). Другой заметный игрок на сланцевом рынке – «Whiting Petroleum» – имел чистую прибыль в размере 260,5 млн долл. за 6 месяцев 2014 г. по сравнению с убытком в первом полугодии 2015 года в 255,4 млн. долл. (выручка упала на треть). Чистый убыток «Concho Resources» достиг 113 млн. долл., тогда как в прошлом году за этот же период компания получила прибыль в 103 млн. долл. (выручка также сократилась на одну треть). Двукратное сокращение выручки отмечается в компании «Noble Energy», а ее убыток в первом полугодии 2015 г. достиг 131 млн. долл.; годом ранее она имела чистую прибыль в 392 млн. долл. За отчетный период только в одной из пула заметных компаний – Occidental Petroleum – была зафиксирована чистая прибыль (196 млн. долл.), хотя и она упала более чем в 10 раз всего за 1 год.[4] В условиях такой финансовой нестабильности, свойственной всем компаниям-производителям сланцевой нефти, трудно выделить устойчивых лидеров на данном рынке, а говорить о перспективах этих компаний тем более проблематично.

Тем самым «сланцевая революция» в нефтедобыче по многим признакам напоминает PR-акцию, направленную на отвлечение внимания и ресурсов стран-экспортеров. По всей видимости, угроза со стороны этого вида технологий является мнимой.

«Сланцевая революция» в газодобыче. Сланцевый газ выступает вторым продуктом «сланцевой революции». Физически он содержится в тех же сланцах и добывается методами, близкими к добыче сланцевой нефти, которые в той же степени разрушительны для экологии. Однако в отличие от сланцевой нефти сланцевый газ привлек внимание и инвестиции крупнейших мировых энергетических компаний. Как и в случае со сланцевой нефтью, флаг сланцевого газа подняли США, показав всему миру пример. В современных источниках можно встретить весьма противоречивые прогнозы относительно газового рынка в США. Одни источники утверждают, что к 2020 году потенциал сланцевого газа в США будет исчерпан[5], другие пророчат США роль мирового экспортера сжиженного сланцевого газа в азиатский регион.[6]

По имеющейся информации концентрация сланцевого газа в порах сланцевой породы весьма вариативна и составляет от 0,2 до 3,2 млрд. м³/км² территории.[7] Данное обстоятельство заставляет охватывать бурением значительные площади. Очевидно, что такую экстенсивную эксплуатацию своей территории могут позволить только крупные страны с невысокой плотностью населения или с его неравномерной концентрацией в отдельных регионах страны. Государства Европы к таковым не относятся, поэтому проекты добычи сланцевого газа после первых попыток там были свернуты, хотя разведка проводилась в Германии и Польше.

Напомним, что объективно высокая зависимость Польши от поставок российского газа и угля неоднократно поднимала тему поиска альтернативных источников удовлетворения энергетических потребностей страны. Особый энтузиазм у поляков возник после обнародования Управлением энергетической информации США оценок запасов сланцевого газа в 2011 г. Согласно этим данным, Польша располагала запасами данного ресурса в 5,3 трлн. куб. метров – самыми большими в Европе. Начиная со следующего года, к стране стали проявлять интерес крупнейшие мировые компании – «Exxon Mobil», «Total», «Conoco Phillips» и др., а польские чиновники прогнозировали будущее процветание государства и даже планировали создать фонд национального благосостояния, соизмеримый по размерам с норвежским. Однако всем этим надеждам не суждено было сбыться. Причиной тому послужило несколько обстоятельств.

Во-первых, запасы горючего ресурса были существенно переоценены: согласно данным Польской академии наук они не превышают 768 млрд. куб. метров, что почти в 7 раз меньше американских оценок.[8] Такая ошибка в оценке запасов лишний раз свидетельствует о стремлении США надуть очередной отраслевой пузырь. Во-вторых, государственные органы Польши не смогли оперативно подготовить законодательную базу для ведения разведки и добычи полезных ископаемых зарубежными компаниями (в том числе возникла неопределенность с налогообложением этих видов работ). Усугубляющее воздействие имел и недостаточный уровень развитости инфраструктуры в Польше.[9] В-третьих, разработка месторождений сланцевого газа была заметно осложнена относительно высокой плотностью населения и наличием больших площадей национальных парков и заповедников.[10]

Как итог, уже к концу 2014 г. Польшу покинули 7 из 11 компаний, которые инвестировали свои средства в развитие сланцевой отрасли этой страны – более 750 млн. долл.[11] В начале 2015 г. прекратила разработку сланцевых месторождений газа и компания «Chevron». По всей видимости, в ближайшее время Польше не суждено обрести энергетическую независимость от России.

Провал проекта сланцевого газа в Польше говорит о том, что единственной страной, которая способна поднять этот проект на должный уровень, являются США. Так, по имеющимся данным, на 2007 год технически извлекаемый объем сланцевого газа из месторождений на территории США был оценен на уровне 3,6 трлн. м.[12], что эквивалентно внутреннему объему потребления в течение 5 лет. Альтернативной независимой оценки запасов, способной подтвердить или опровергнуть официальный прогноз, не существует. Тем не менее, извлекаемые запасы сланцевого газа в США уже позволили снизить его внутренние цены.[13] Экстраполируя этот эффект, можно допустить, что сланцевый газ способен оказать влияние на мировую конъюнктуру на протяжении периода, критического для России.

Так, годовой объем экспорта газа на мировом рынке составляет порядка 700 млрд. м3 и сопоставим с годовым потреблением газа в США. Доля России в общем экспорте газа составляет около 32% (220–230 млрд. м3). Для того чтобы диктовать волю на рынке, экспорт США должен увеличиться хотя бы до российских объемов. Учитывая, что годовой газовый экспорт США составляет 44–45 млрд. м3, за счет сланцевого газа его необходимо увеличить в 5 раз. Так как годовой объем добычи сланцевого газа вышел на уровень свыше 300 млрд. м3 в 2013 году,[14] то обеспечить необходимое приращение добычи – это лишь вопрос инвестиций и времени. При этом есть одна существенная деталь. В 2008–2013 гг. суммарный объем добытого сланцевого газа уже составил 1/3 от извлекаемых его запасов, оцененных в 2007 году. Таким образом, из резервов сланцевого газа осталось 2,4 трлн. м3. При сохраняющихся темпах добычи и использования газа на внутреннем рынке этих запасов хватит еще на 10 лет. Однако данный период может быть сокращен за счет интенсификации добычи в 1,5–2 раза и вывода дополнительных объемов на внешний рынок. Такая стратегия позволит, по крайней мере, в течение 5 лет контролировать рынок европейских потребителей, привязанных в настоящее время к российскому газу. Такого периода времени вполне достаточно для решения внешнеполитических задач. Для России проблема заключается в том, что эти 5–10 лет, которые потребуются Европе на осознание безальтернативности России в качестве газового поставщика, надо прожить.

Таким образом, сланцевый газ США можно квалифицировать как реальную среднесрочную угрозу внешней торговле России. Защита от этого фактора экономического давления и политической борьбы объективно затруднена. Ни политически, ни экономически противопоставить что-либо Россия пока не может. На помощь ей могут прийти только события природного или техногенного характера, катастрофические последствия которых существенно ограничат или сделают невозможным добычу сланцевого газа в США в опасных для России масштабах.

Необходимо подчеркнуть, что в настоящее время официальным документом, отражающим видение энергетического будущего России, в том числе и на мировых энергетических рынках, является «Энергетическая стратегия России на период до 2030 года», утвержденная распоряжением Правительства РФ №1715-р от 13.11.2009. Согласно данному документу «в период до 2030 года экспорт энергоносителей будет оставаться важнейшим фактором развития национальной экономики, однако степень его влияния на экономику будет сокращаться. Это отразится на динамике экспорта, который будет постепенно замедлять свой рост и, как ожидается, стабилизируется к концу рассматриваемого периода».[15] При этом в перечне рисков, актуальных для сохранения позиций России на мировом энергетическом рынке, сланцевая угроза российскому газовому экспорту вообще не фигурирует – даже в качестве потенциального вызова. Данное обстоятельство служит основанием для пересмотра некоторых позиций в Стратегии.

Альтернативные источники энергии. По оценкам авторов доклада «Global Trends in Renewable Energy Investment, 2015» (Frankfurt School School of Finance & Management – UNEP Centre при поддержке Bloomberg),[16] альтернативные возобновляемые источники энергии (ветер, солнце, биомасса, геотермальная энергетика, малая гидроэнергетика, энергия волн, приливов) в 2014 году все вместе составили долю в мировом объеме выработанной электроэнергии в размере 9,1% (в 2013 году – 8,5%). При этом ключевую роль в совокупных альтернативных источниках энергии играют солнечные и ветроэлектростанции. Остальными направлениями в альтернативной энергетике можно пренебречь как незначительными и по своему масштабу, и по объемам инвестиций.

Следует отметить, что в 2006–2007 гг. биотопливо выступало наравне с солнечной и ветроэнерегетикой. Однако именно в этот период инвестиционный «пузырь» в развитии биотоплива достиг своего апогея, а к 2014 году это направление уже практически вышло из тренда. Таким образом, за весьма короткий отрезок времени реализовался полный цикл развития целого направления в альтернативной энергетике: расцвет, пик и забвение.

В упомянутом докладе «Global Trends in Renewable Energy Investment, 2015» определено, что ежегодно в мире вводится в эксплуатацию солнечных и ветроэлектростанций суммарной установленной мощностью свыше 70 ГВт, что составляет более 30% общей мощности всех электростанций России (232,4 ГВт).[17] Фактически за 2011–2014 гг. введенная в мире общая установленная мощность таких электростанций на альтернативных источниках энергии (318 ГВт)[18] превысила потенциал всей энергосистемы России. Однако, на наш взгляд, приведенные физические показатели мощностей весьма обманчивы и виртуальны, поскольку возникает вопрос о производительности таких систем по сравнению с традиционными ТЭЦ, ГЭС и АЭС. Если энергосистема России, почти свободная от альтернативных источников энергии, обеспечивает производство 3,3% мирового ВВП (по ППС), то какой процент мирового ВВП обслуживает альтернативная энергетика? Очевидно, что аналогичное соотношение для альтернативной энергетики не работает, и номинальная мощность должна быть приведена к реальной величине с существенным понижающим коэффициентом.

По данным доклада «Medium-Term Renewable Energy Market Report 2015» (International Energy Agency), суммарная установленная мощность объектов, вырабатывающих электрическую энергию из альтернативных источников, составила 1809 ГВт. При этом суммарный объем выработки электроэнергии достиг 5,42 ТВт-часов (табл.5). Таким образом, уровень загрузки мощностей оценивается на уровне 34%[19], что в 2 раза меньше аналогичного значения у традиционных ТЭЦ ОАО «Мосэнерго», каждая из которых загружена на 70% и более. Таким образом, можно сделать вывод о том, что 1 Вт установленной мощности традиционных ТЭЦ эквивалентен 2 Вт установленной мощности объектов генерации, увязанных с возобновляемыми источниками энергии.

Таблица 5

Использование объектов генерации электроэнергии из возобновляемых источников, 2014 г.

|

Группа стран |

Установленная мощность объектов генерации из возобновляемых источников, ГВт |

Объем произведенной электроэнергии с использованием возобновляемых источников, ТВт |

Степень загрузки установленной мощности генерирующих объектов, % |

|

Мир |

1809 |

5423 |

34,2 |

|

Страны-члены ОЭСР |

893 |

2416 |

30,9 |

|

ОЭСР, Америка |

319 |

1057 |

37,8 |

|

ОЭСР, Азия и Океания |

112 |

238 |

24,3 |

|

ОЭСР, Европа |

463 |

1121 |

27,6 |

|

Страны, не являющиеся членами ОЭСР |

916 |

3008 |

37,5 |

Источник: рассчитано по Medium-Term Renewable Energy Market Report 2015.[20]

Следует отметить, что по странам эквивалент установленной мощности на генерирующих объектах, эксплуатирующих возобновляемые источники энергии, высоко дифференцирован и в ряде случае составляет всего 11% (например, Израиль, Люксембург, Эстония). Даже в технологически развитой Германии этот показатель ниже среднемирового значения (19,5%). При этом остается под сомнением достоверность расчетного значения загрузки мощностей в Финляндии (49,5%) и в Исландии (68,5%). В целом же выявленная дифференциация в степени загрузки мощностей по странам указывает на неоднородность структуры генерирующих мощностей, привязанных к альтернативным источникам энергии (ветер, солнце и др.), что косвенно свидетельствует о наличии проблем с исходной информацией. Частичное подтверждение сказанному можно найти у авторов указанного доклада, которые очень оптимистичны в прогнозе на среднесрочную перспективу (до 2020 года) в отношении роста размера установленных мощностей, а также объема генерируемой электроэнергии: соответственно +40% и +32% к уровню 2014 года. При этом в тренд закладывается снижение уровня загрузки мощностей генерирующих объектов с 34,2 до 32,2%, что свидетельствует о снижении отдачи и пролонгации сроков окупаемости инвестиционных проектов в области освоения альтернативной энергетики.

В докладе «Global Trends In Renewable Energy Investment, 2015» (Frankfurt School – UNEP Centre) фигурируют крупные объемы инвестиций в солнечную и ветроэнергетику. Однако более детальное изучение представленной статистики позволяет сделать вывод о том, что авторы не называют некоторые вещи своими именами. Так, в 2014г. объем инвестиций в освоение возобновляемых источников энергии составил 270,2 млрд. долл., из которых на исследования и разработки было потрачено 11,7 млрд. долл. (4,3%). При этом по источникам финансирования «научный» фонд был разделен между государством и частными компаниями почти на паритетных началах (5,1 млрд. и 6,6 млрд. долл. соответственно). Таким образом, опережающей заинтересованности бизнеса в этой теме по сравнению с государством не просматривается.

В структуре указанного объема инвестиций львиную долю (90,4%) занимают собственно проекты, которые делятся на малые распределенные энергетические системы (73,5 млрд. долл.) и иные проекты (170,7 млрд. долл.). Последние финансируются на условиях asset finance. В российской практике аналогом asset finance выступает аренда, лизинг и иные инструменты, не предполагающие одномоментного приобретения энергогенерирующих мощностей. Таким образом, 170,7 млрд. долл. не обеспечены в прямом смысле «живыми» деньгами, а являются некоторой виртуальной оценкой. Как финансируются малые распределенные энергетические системы, неизвестно, однако нельзя исключать, что сделки проводятся по той же схеме asset finance.

Выявленные обстоятельства инвестирования в альтернативную энергетику позволяют сделать следующие выводы.

Во-первых, заинтересованные компании весьма осторожно относятся к указанным инвестиционным проектам, растягивая во времени выплаты. С одной стороны, это свидетельствует о сохраняющейся низкой доступности технологий, а с другой стороны, такая линия поведения оставляет возможность компании выйти из проекта. При этом возможные потери все же будут меньше оплаты полной стоимости генерирующего комплекса. Во-вторых, за период 2004–2014 гг. сумма таких сделок увеличилась в 5,6 раза (с 30,4 млрд. долл. в 2004 году до 170,7 млрд. долл. в 2014 году), что свидетельствует о надувшемся отраслевом «пузыре», характеризующем работу данного сегмента рынка как «венчурную энергетику в долг». Максимальная стоимость проектов, профинансированных в режиме asset finance, была зафиксирована в 2011 году (181,2 млрд. долл.).

С точки зрения инвестиционной активности, основными приверженцами освоения альтернативных источников энергии выступают такие страны, как Китай (83,3 млрд. долл.), США (38,3 млрд.), Япония (35,7 млрд.), Индия (7,4 млрд.) и Бразилия (7,6 млрд.), вместе занимающие 63,8% в общем объеме инвестиций 2014 года. Следует отметить, что Китай может лидировать по данному направлению, поскольку, во-первых, имеет собственное производство фотоэлектрических моделей, дополнительного к нему оборудования и ветрогенераторов, во-вторых, располагает свободными инвестиционными ресурсами, а, в-третьих, обладает малоосвоенными природно-климатическими возможностями, позволяющими развернуть альтернативную энергетику. Тем не менее, стратегическое значение альтернативных источников энергии в обозримом будущем (10–15 лет), скорее всего, сохранится на прежнем минимальном уровне.

Помимо всего прочего, некоторые аналитики отмечают в последние годы затухание изобретательской активности по направлению «альтернативная энергетика». По данным юридической компании EMW, ежегодное число выдаваемых патентов в этой сфере за 2011–2014 гг. снизилось на 42%, что свидетельствует о снижении инвестиционной привлекательности проектов освоения возобновляемых источников энергии.[21]

Скептицизм в отношении перспектив альтернативных источников энергии также продиктован следующими обстоятельствами.

Непрогнозируемость выработки, а соответственно, ненадежность альтернативных источников энергии указывает на то, что они не могут служить автономным источником питания для производственных предприятий, представляющих реальную экономику. Несмотря на информационную раскрученность альтернативной энергетики в мире нет прецедентов, когда крупные заводы были бы энергетически завязаны только на альтернативные источники энергии. В лучшем случае электрическая энергия, снимаемая с солнечных панелей и ветрогенераторов, может обеспечивать домохозяйства энергодефицитных регионов, которые относительно безболезненно переживают энергетические локауты.

Если электрическая энергия, вырабатываемая солнечными и ветроэлектростанциями, поступает в общую сеть энергоснабжения территории страны, то даже при гипотетическом росте ее объема на нее рискованно окончательно положиться. В этих условиях экстенсивная эксплуатация солнечной энергии и энергии ветра весьма ограничена. Подтверждением данного тезиса является сохраняющаяся дороговизна оборудования, обеспечивающего освоение альтернативных источников энергии. Инвестиционные проекты, основанные на таких технологиях, имеют продолжительный период окупаемости.

Эксплуатация альтернативных источников энергии имеет естественные пределы в силу ограниченности пространств, принимающих в приемлемом объеме потоки солнечной энергии и (или) характеризующихся активностью ветров. С каждым годом такие возможности все более исчерпываются, однако их общий масштаб остается не ясным ни для государств, ни для инвесторов. Поэтому выстраивать стратегию или программу развития альтернативных источников энергии на национальном уровне представляется проблематичным, а управленческие и инвестиционные решения принимаются либо в привязке к отдельным проектам, либо по мини-направлениям (например, государственное субсидирование мероприятий по размещению солнечных панелей на крышах многоквартирных домов).

Имеющиеся технологии освоения альтернативных источников энергии не обеспечивают инновационного прорыва. Десятилетия развития альтернативной энергетики качественно не изменили структуру генерации электроэнергии и не привели к снижению цены на электроэнергию для потребителей.

На фоне невнятного вклада альтернативной энергетики в общую энергетическую картину приходится согласиться с мнением Б.Гейтца о том, что для достижения серьезного эффекта в альтернативной энергетике нужно инвестировать намного больше в исследования и изучать новые источники энергии.[22] Тем не менее, даже в случае расцвета нетрадиционной энергетики (например, гипотетическое увеличение ее доли до 50% в общем объеме генерации электроэнергии) системные риски будут только усиливаться, и для нее будет необходим дублер в виде традиционного энергоносителя. При сегодняшней доле альтернативных источников энергии в районе 10% в общем объеме генерации такая подстраховка неактуальна. Таким образом, предел роста этого направления имеет ограничения с точки зрения необходимости держать в резерве генерирующие мощности, работающие на традиционных энергоносителях.

6. Выводы и предложения

Проведенный анализ показал, что Россия, не будучи рекордсменом по зависимости от энергоресурсов, все-таки достаточно уязвима со стороны возможных ценовых шоков на рынке углеводородов. Это не означает, что ситуация катастрофическая, но и откладывать решение проблемы уже нельзя. Фактически страна стоит перед сменой старой ресурсной модели на более рациональную индустриальную модель, которая исключает экспорт сырой нефти, газа и угля. Угрозы со стороны новых технологий пока не слишком велики. Скорее всего, прорыв в этой сфере если и произойдет, то не слишком скоро. Тем самым время у России для перехода на новые рельсы есть. Что для этого необходимо в первую очередь?

Во-первых, необходимо скорректировать энергетическую стратегию страны путем включения в обновленный документ задачи по переводу нефтедобычи в управляемую рецессию, которая позволит удовлетворить внутренние потребности отечественной экономики и со временем полностью исключить экспорт сырой нефти. Параллельно в энергетической стратегии должна быть поставлена задача развития и перевооружения нефтеперерабатывающей отрасли, которая в перспективе должна стать экономической заменой выпадающих доходов от нефтедобычи. Фактически речь идет о структурном маневре – переносе приоритета с нефтедобывающей промышленности на газодобывающую и нефтепереработку. Отчасти такой разворот от нефтедобычи к нефтепереработке уже намечается. Об этом говорит разработанный и реализованный Минфином России «налоговый маневр», согласно которому в 2015–2017 годах поэтапно сокращаются вывозные таможенные пошлины на нефть в 1,7 раза, а на нефтепродукты – в 1,7–5,0 раз с одновременным увеличением ставки НДПИ на нефть в 1,7 раза и на газовый конденсат – в 6,5 раза.[23] Так, в соответствии со статьей 342 Налогового кодекса РФ ставка НДПИ составляет 766 руб. на 2015 год, 857 руб. – на 2016 год и 919 руб. – на 2017 год за 1 тонну добытой нефти обессоленной, обезвоженной и стабилизированной. Таким образом, в среднесрочной перспективе Минфин России признал неэффективность экспорта нефти как источника пополнения бюджета за счет вывозных таможенных пошлин и сделал ставку на повышение налогового бремени на объем добычи.[24]

Во-вторых, предусмотреть в новой редакции «Энергетической стратегии России на период до 2030 года» сланцевую угрозу российскому газовому экспорту. Параллельно с этим разработать и план мероприятий по развитию газодобывающей отрасли в документах (приказах) Минпромторга России. Данные планы должны согласовываться с Газпромом и содержать мероприятия по ускоренному строительству новых газопроводов в Азию (Китай) и производств по сжижению газа.

В-третьих, раскрыть в стратегических документах Минэкономразвития России видение новой технологической модели развития страны вместо уходящей в прошлое ресурсной модели. В документах должны быть обозначены все элементы и составляющие указанной модели в части пересмотра роли и места нефтедобывающей, нефтеперерабатывающей и газодобывающей отраслей промышленности с учетом намеченных изменений в объемах экспорта и импорта.

В-четвертых, осуществить экспертизу и инвентаризацию существующего в отрасли нефтепереработки научно-технического задела для опытного и массового производства намеченных продуктов. Нехватку собственной научной и технологической платформы компаний отрасли целесообразно компенсировать приобретением лицензий на профильные зарубежные патенты, в крайнем случае, покупкой недостающего технологического оборудования. Последняя мера должна применяться только при принятии решения об ускоренном выполнении поставленных производственных задач. При организации нефтеперерабатывающей отрасли необходимо разработать и закрепить план мероприятий по ее развитию в документах (приказах) Минпромторга России. В данных документах должны найти отражение планы освоении новых направлений и производств, а также планы осуществления инвестиций на разработку и закупку новых технологий. Единый отраслевой план НИОКР целесообразно составлять с указанием не только статей финансирования, но и исполнителей. Согласование планов с компаниями и их утверждение можно проводить за счет участия государства в органах управления хозяйственных обществ (компаний). Закрепление планов посредством договоренностей с предприятиями и группами предприятий можно осуществлять на базе существующего опыта 4-сторонних соглашений.

В-пятых, необходимо осуществить корректировку механизма составления перечня критических продуктов и технологий, обеспечивающих импортозамещение. Для этого следует отказаться от слишком подробного учета производств и продуктов, которые в нынешнем воплощении проблематично даже воспринять, а тем более контролировать. По официальным данным, к середине 2015 г. было составлено 20 отраслевых планов импортозамещения, которые все вместе включают 2269 наименований продукции/технологий. Вместо этого целесообразно формировать узкий перечень критических продуктов и технологий, от которых зависят многие другие импортозамещаемые изделия, а также агрегировать подробные перечни наименований в более крупные проекты. При этом все эти товарные позиции должны выводиться на долю отечественной продукции в 80–90% в конце планового периода. Выпадающие «мелкие» товарные позиции должны быть учтены в перечне неявно посредством эффекта смежных продуктов и технологий.

В-шестых, целесообразно ввести в практику вместо конкурсной системы определения исполнителей проектов по импортозамещению систему их директивного определения, которое нацелено на обеспечение максимальной ответственности не только компаний, но и персональных участников. Сегодня исполнители специальных инвестиционных контрактов отбираются на конкурсной основе посредством оценки их проектов.[25] С точки зрения антикризисного управления такой подход представляется неверным по следующим причинам: 1. конкурсный отбор проектов несет в себе элементы случайности даже при запрограммированном итоге конкурса; 2. реальная ответственность организации, отобранной по конкурсу, за невыполнение работ по проекту, практически отсутствует (в современной практике практически отсутствуют судебные разбирательства федеральных органов исполнительной власти с получателями субсидий, поскольку это автоматически указывает на проблемы у ведомства в расходовании бюджетных средств); 3. конкурсная система как инструмент экономии бюджетных средств дает очень слабый эффект в ущерб конечному результату. Для реализации директивного подхода необходимо производить отбор компаний-исполнителей из числа федеральных государственных унитарных предприятий (ФГУП) или предприятий, находящихся под контролем государства (например, посредством «управляющих» пакетов и «золотых» акций в акционерных капиталах ОАО, членства государственных служащих в органах управления обществ и т.д.). В таких случаях проекты по импортозамещению могут быть включены в среднесрочную производственную программу предприятий по решению учредителя или органов управления акционерным обществом. При этом в директивном режиме гораздо легче оперативно контролировать объемы, цены, номенклатуру и качество выпускаемой продукции, а также организовать необходимую кооперацию компаний при нехватке возможностей одного исполнителя. Более того, при опоре на государственный сектор отраслевые федеральные органы исполнительной власти получают возможность директивно установить вертикальные или сетевые структуры предприятий, полностью закрывающих зоны импортозамещения. Такая схема управления импортозамещением основана на использовании возможностей отечественной корпоративной модели государственного сектора экономики, которая в настоящий момент недоиспользуется.

[1] BP Statistical Review of World Energy 2015. [Электронный ресурс]. URL:http://www.bp.com/en/global/corporate/energy-economics/statistical-review-of-world-energy.html> (дата обращения: 10.10.2015).

[2] U.S. Energy Information Administration database. [Электронный ресурс]. URL:http://www.eia.gov/cfapps/ipdbproject/IEDIndex3.cfm (дата обращения: 10.10.2015).

[3] По США нанесен сокрушительный удар. [Электронный ресурс]. URL::http://www.utro.ru/articles/2015/01/13/1229067.shtml. (дата обращения: 12.09.2015).

[4] Производители сланцевой нефти в США в первом полугодии получили убытки. [Электронный ресурс]. URL::http://www.interfax.ru/business/459824 (дата обращения: 12.09.2015).

[5] Корягин В. Сланцевый мираж. [Электронный ресурс]. URL::http://www.gazeta.ru/science/2014/12/04_a_6327045.shtml. (дата обращения: 12.09.2015).

[6] Хвастунова О. Сланцевый катализатор. [Электронный ресурс]. URL::http://www.kommersant.ru/doc/2211876. (дата обращения: 12.09.2015).

[7] U.S. Energy Information Administration database. [Электронный ресурс]. URL::http://www.eia.gov/cfapps/ipdbproject/IEDIndex3.cfm (дата обращения: 10.10.2015).

[8] Булаев С.А. Перспективы добычи сланцевого газа в Европе// Вестник Казанского технологического университета. 2014. Т.17. №22. С. 319-323.

[9] Johnson C., Boersma T. Energy (in) security in Poland the case of shale gas// Energy Policy. – 2013. Т. 53. С.389-399.

[10] Uliasz-Misiak B., Przybycin A., Winid B. Shale and tight gas in Poland – legal and environmental issues// Energy Policy. 2014. Т.65. С.68-77.

[11] Польша никак не может наладить добычу сланцевого газа. [Электронный ресурс]. URL:http://www.vedomosti.ru/business/articles/2014/11/17/polsha-nikak-ne-mozhet-naladit-dobychu-slancevogo-gaza. (дата обращения: 12.09.2015).

[12] Unconventional Gas: Shale Gas. [Электронный ресурс]. URL:http://web.archive.org/web/20100104090740/http://www.slb.com/content/services/solutions/reservoir/unconventional_gas_4.asp. (дата обращения: 12.09.2015).

[13] Цены на газ в США снизились на треть за год. [Электронный ресурс]. URL:http://lenta.ru/news/2012/01/12/gas/. (дата обращения: 12.09.2015).

[14] U.S. Energy Information Administration database. [Электронный ресурс]. URL:http://www.eia.gov/cfapps/ipdbproject/IEDIndex3.cfm (дата обращения: 10.10.2015).

[15] Энергетическая стратегия России на период до 2035 года (проект). [Электронный ресурс]. URL:http://minenergo.gov.ru/upload/iblock/621/621d81f0fb5a11919f912bfafb3248d6.pdf (дата обращения: 20.10.2015).

[16] Global trends in renewable energy investment 2015. [Электронный ресурс]. URL:http://fs-unep-centre.org/sites/default/files/attachments/key_findings.pdf (дата обращения: 12.09.2015).

[17] Единая энергетическая система России. [Электронный ресурс]. URL:http://so-ups.ru/index.php?id=ees (дата обращения: 12.09.2015).

[18] Global trends in renewable energy investment 2015. [Электронный ресурс]. URL:http://fs-unep-centre.org/sites/default/files/attachments/key_findings.pdf (дата обращения: 12.09.2015).

[19] Уровень загрузки установленных мощностей оценен следующим образом: 34%=5423/(1,809*365*24)*100%">.

[20] Medium-Term Renewable Energy Market Report 2015 [Электронный ресурс]. URL: (дата обращения: 10.10.2015).

[21] Kollewe J. Global hopes for renewable energy fading, patents data [Электронный ресурс]. URL:http://www.theguardian.com/business/2015/may/04/global-hopes-for-renewable-energy-fading-patents-data-show (дата обращения: 10.10.2015).

[22] Билл Гейтс сравнил зеленую энергию с атомной бомбой. [Электронный ресурс]. URL::http://www.vestifinance.ru/articles/59294 (дата обращения: 10.10.2015).

[23] Медведев оценил налоговый маневр в нефтяной сфере. [Электронный ресурс]. URL:http://www.vz.ru/news/2015/8/22/762577.html (дата обращения: 10.10.2015).

[24] Трунин И.В. Кто выигрывает от налогового маневра. [Электронный ресурс]. URL:http://www.minfin.ru/ru/press-center/?id_4=33077 (дата обращения: 10.10.2015).

[25] Приказ Министерство промышленности и торговли РФ от 18 сентября 2015 г. №2829 «Об организации проведения Министерством промышленности и торговли Российской Федерации конкурсного отбора новых комплексных инвестиционных проектов по приоритетным направлениям гражданской промышленности в рамках подпрограммы "Обеспечение реализации государственной программы" государственной программы Российской Федерации "Развитие промышленности и повышение ее конкурентоспособности" в целях включения в перечень комплексных инвестиционных проектов по приоритетным направлениям гражданской промышленности и рассмотрения заявок на участие в указанном конкурсном отборе»; Конкурсная документация от 21 сентября 2015 г. по конкурсу Министерства промышленности и торговли РФ. [Электронный ресурс]. URL:http://minpromtorg.gov.ru/common/upload/files/docs/2015.09.21_KD-4.pdf (дата обращения: 10.10.2015).

Официальная ссылка на статью:

Балацкий Е.В., Гусев А.Б., Юревич М.А. Ресурсная зависимость России: угрозы мнимые и реальные// «Общество и экономика», №10, 2015. С.5–29.