Введение

В настоящее время на фоне смены политического истеблишмента России происходит активный поиск нового вектора развития страны. На сегодняшний день в политических кругах уже сформировалась предварительная концепция, получившая название «Национальный экономический курс» (НЭК). Данная концепция направлена на достижение поставленных в Указе Президента от 07 мая 2018 года «О национальных целях и стратегических задачах развития Российской Федерации на период до 2024 года» целей, в том числе обеспечение темпов экономического роста выше мировых – 3,5% в год. О ключевых моментах НЭК неоднократно заявлял депутат Государственной Думы Е.А. Федоров [1], отмечая, что в его основе лежит экономический принцип, озвученный Президентом в Послании Федеральному Собранию от 12 декабря 2012 года: «Нам нужны «дешёвые» и «длинные» деньги для кредитования экономики, дальнейшее снижение инфляции, конкурентные банковские ставки. Я прошу правительство и Центробанк подумать над механизмами решения таких задач» [2].

Таким образом, НЭК представляет собой монетарную концепцию экономического развития России, ориентированную на «дешевый» кредит, достаточное для национальной экономики денежное предложение, создание комфортных условий для подъема инвестиционной и инновационной активности. Сторонники НЭК полагают, что подобная трансформация монетарной политики позволит создать суверенную экономическую систему, снизить уязвимость национальной экономики к санкционному давлению и ее чувствительность к изменчивости конъюнктуры внешних рынков, преодолеть накопившиеся диспропорции в экономическом развитии, использовать геополитические преимущества страны. При этом центральным звеном НЭК выступает ключевая ставка Банка России, роль которой трудно переоценить. Например, во время предвыборной кампании Дональд Трамп публично заявлял, что повышение ставки ФРС может привести Соединенные Штаты к дефолту [3], а исполнительный директор МВФ Кристин Лагард полагает, что это может даже привести к обвалу всей мировой экономики [4]. На этом фоне резко контрастирует тот факт, что российские власти не рассматривают высокую ставку Банка России в качестве не только угрозы, но и главного сдерживающего фактора национальной экономики.

Таким образом, потребность в новом монетарном курсе подтверждена на самом верхнем уровне государственного управления, однако прикладные расчеты возможных положительных или отрицательных последствий от подобного регулятивного разворота пока никем не проводились. В связи с этим в данном исследовании сделана попытка оценить возможные экономические эффекты от глобальной перенастройки монетарной системы и их влияние на развитие российской экономики. По сути, речь идет об осуществлении первичного макроэкономического аудита НЭК.

Краткий обзор проблематики

Дискуссия о возможности перехода к политике низких или отрицательных процентных ставок имеет давнюю историю. Достаточно напомнить, что возможность установки нулевых ставок рассматривалась Дж.М. Кейнсом, а идея о резонности существования отрицательной процентной ставки впервые была сформулирована еще в конце XIX в. С. Геззелем и нашла поддержку у таких маститых экономистов как П. Кругман, М. Вудфорд и Л. Саммерс в контексте выхода из «ловушки ликвидности» (Прудникова, Николаенкова, 2016). В России одним из главных идеологов решительного снижения ключевой ставки является С.Ю. Глазьев. Одно из его предложений состоит во введении дифференцированных ставок процента в зависимости от уровней рентабельности соответствующих секторов экономки (Глазьев, 2015).

Снижение ставок в совокупности позволяет стимулировать кредитование и повышать инвестиционный и потребительский спрос, не разгоняя при этом инфляцию (Глазьев, 2018). Эти рассуждения базируются на зарубежном опыте, когда в период глобального экономического кризиса 2007–2009 гг. центральные банки существенно снижали процентные ставки, а в случае Швеции даже доводили их до отрицательных значений (по однодневным депозитным операциям) (Molyneux et al., 2020). В посткризисный период эта стратегия существенно не изменилась. В странах с развитой экономикой снижение процентных ставок стало достаточно распространенной практикой, а инициативу Шведского ЦБ разделили еще четыре европейские страны, Япония и ЕЦБ (Lucas et al., 2019). Среди основных причин этой тенденции называются: рост совокупных глобальных сбережений из-за демографического цикла (Carvalho, 2016); спрос на надежные активы развитых стран со стороны развивающихся экономик (Punzi, Kauko, 2015); замедление темпов роста производительности (Oda, Ueda, 2007); падающую стоимость инвестиционных ресурсов (Karabarbounis, Neiman, 2014); устойчивую стагнацию мирового совокупного спроса, усугубляемую растущим неравенством доходов (Summers, 2014). Каждый из этих тезисов уже получил теоретическую и эмпирическую верификацию, что говорит о системной правомерности политики низких или отрицательных процентных ставок в современных экономических реалиях и совершенно точно не может быть отнесено к временным антикризисным мерам (Rogoff, 2017).

Вместе с тем, сегодня уже обсуждаются и негативные аспекты ловушки ликвидности при нулевых и отрицательных ставках. В частности, фокус экономического анализа сместился на определение эффективной нижней границы процентной ставки (Fischer, 2016). Подойдя к этому порогу, регулятор имеет только одно возможное направление изменения ставки – повышение, что негативно сказывается на благополучии финансовых рынков (Паницца, Виплош, 2018). К таким нежелательным последствиям, например, могут относиться: наполнение инвестиционных портфелей рисковыми активами; искажение процессов ценообразования (Santor et al., 2016); сокращение рентабельности коммерческих банков (Brunnermeier, Koby, 2016). Усугубляет ситуацию и тот факт, что эффективная нижняя граница заметно варьирует в зависимости от национальных экономических условий, и пока не существует универсального алгоритма ее расчета (Gust et al., 2017; Hills et al., 2019; Cao, Illing, 2019). Иными словами, метод проб и ошибок пока остается единственным способом установления указанной границы (Chung et al., 2012). С целью демпфирования рисков политики низких и отрицательных процентных ставок экономическое сообщество рекомендует центральным банкам уделять особое внимание ожиданиям экономических агентов относительно будущих траекторий изменения ставки и кривых доходности в краткосрочном периоде, а также сдерживать влияние новостей на волатильность финансовых показателей (Charbonneau, Rennison, 2015). Один из способов смягчения пагубных последствий подобной политики состоит в способности центральных монетарных ведомств гарантировать дальнейшее поддержание низких ставок (Кузнецова и др., 2019).

Предпосылки перехода к НЭК

Главным аргументом в пользу НЭК является слишком явное разделение стран мира на две группы по критерию величины ставки рефинансирования. Так, по состоянию на январь 2020 года банковские системы трех стран мира поддерживают отрицательную ставку кредитования: Япония – минус 0,1%, Дания – минус 0,75%, Швейцария – минус 0,75%. Европейским центральным банком была установлена нулевая ставка кредитования в странах еврозоны. Минимальные показатели процентной ставки установлены и в других ведущих странах: CIIIA – 1,75%, Канада – 1,75%, Южная Корея – 1,25%, Норвегия – 1,5%, Австралия – 1,15%, Великобритания – 0,75%, Израиль – 0,25%. Характерно, что все перечисленные государства входят, по определению И. Валлерстайна, в кластер стран мирового ядра или «золотого миллиарда» (Валлерстайн, 2006). На другом полюсе находятся страны с высокими и запредельно высокими ставками: Аргентина – 50%, Йемен – 27%, Суринам – 25%, Гаити – 22%, Венесуэла – 21,77%, Иран – 18%, Гана – 16%, Ангола – 15,5%, Сьерра-Леоне – 16,5%, Малави – 13,5%, Таджикистан – 12,25%, Узбекистан – 16% и т.д. [5]. В этот список попадают страны, относимые к мировой периферии (Валлерстайн, 2006).

Из приведенных данных видно, что разрыв в величинах ставки рефинансирования в странах ядра и периферии существенен и достигает нескольких порядков. Все это ставит сакраментальный вопрос о том, в какой эшелон мировой экономики входит и будет входить Россия. По состоянию на 10.02.2020 г. ключевая ставка Банка России составляет 6,00% [6], что позволяет отнести нашу страну к разряду стран полупериферии (Валлерстайн, 2006): она, например, в 8,3 раза выше, чем в Великобритании и в 25 раз выше, чем в Израиле, однако ее значение не достигает двузначных цифр, как в странах периферии. Сохранение такого положения нежелательно, в связи с чем и возникает вопрос об альтернативном курсе развития российской экономики.

Даже если признать, что в концепции НЭК имеются определенные изъяны и недостатки, в сложившихся условиях ее нельзя однозначно отвергать, а необходимо тщательно изучить и проанализировать возможные последствия. Россия нуждается в новом экономическом курсе, и новая концепция способна выступить в его роли. Вместе с тем в отношении НЭК имеется множество вопросов, не нашедших пока ответов. Например, какой рывок даст российской экономике переход к НЭК? Насколько увеличится динамичность национального производства? Насколько реалистичен и реализуем НЭК?

Для ответа на поставленные вопросы необходимо провести своеобразный макроэкономический аудит НЭК, под которым будем понимать систему параметризации и макроэкономических расчетов, позволяющих оценить эффект от перехода с нынешнего монетарного режима к НЭК. Таким образом, в данном контексте макроаудит предполагает: 1) формирование набора параметров монетарной политики, которые будут затронуты НЭК; 2) оцифровку данных параметров для нынешнего монетарного режима и в условиях реализации НЭК; 3) анализ влияния изменения макропараметров на экономический рост; 4) оценку своевременности и реалистичности НЭК, исходя из сложившихся экономических реалий. К настоящему моменту такой оцифровки новой стратегии не проводилось, вместе с тем без нее нельзя дать объективную оценку возможностей проектируемых реформ в монетарной сфере.

Актуальность и своевременность нового экономического курса

Начнем макроаудит НЭК с вопроса о его своевременности. На наш взгляд, предлагаемая концепция давно назрела и долгое время тормозилась, скорее, по причинам сложности ее реализации. Сегодня актуальность НЭК обострилась в связи с четырьмя обстоятельствами.

Во-первых, России необходимо выходить из разряда стран полупериферии. Напомним, что согласно мир–системной теории И. Валлерстайна, следует говорить о трех групп стран – ядре, периферии и полупериферии. По его мнению, в самом сложном положении оказываются именно страны полупериферии, которые, с одной стороны, испытывают постоянное давление со стороны стран ядра, а с другой стороны – сами оказывают давление на государства периферии (Валлерстайн, 2006). За период времени с 1991 года Россия устойчиво закрепилась в разряде стран полупериферии, оказавшись между государствами ядра и периферии. Например, по показателю производительности труда Россия до сих пор не достигла даже половины от ее уровня в США (Балацкий, Екимова, 2019). Об этом же говорят приведенные ранее данные о ставках рефинансирования; подобные факты можно продолжить. Отталкиваясь от концепции И. Валлерстайна, можно утверждать, что подобное «промежуточное» положение России в мировой экономике не может длиться бесконечно долго – рано или поздно она должна переместиться либо в клуб стран ядра, либо в когорту государств периферии. В данный момент российское государство в очередной раз находится на перепутье – по какой модели развиваться дальше? На наш взгляд, выбор здесь однозначен – стратегия развития государств ядра мирохозяйственной системы является безальтернативным, в связи с чем реализация НЭК и перестройка монетарной политики более чем своевременна и востребована.

Во-вторых, России необходимо эффективно встроиться в процесс глобальной геополитической инверсии для качественного улучшения своих позиций. В настоящее время мир находится в состоянии глобальной экономической и политической турбулентности, вызванной начавшейся геополитической инверсией, когда старый центр мирового капитализма в лице США ослабел и утрачивает свои позиции в качестве мирового гегемона, а новый центр еще не определился – не ясно, будет это Китай, Объединенная Азия или Объединенная Европа; потенциально на эту позицию может претендовать и Россия (Балацкий, 2018). Опираясь на концепцию циклов Дж. Арриги, можно констатировать, что в создавшейся ситуации велика вероятность того, что Россия, не модернизировав свою монетарную систему с характерными для нее правилами движения национальных и международных капиталов, рискует оказаться за пределами новой валютной конфигурации и тем самым будет исключена из созидательных институциональных и инновационных процессов мировой экономики (Арриги, 2006). Возникшую ситуацию неопределенности необходимо использовать для вхождения в группу стран «золотого миллиарда» с учетом того, что у России для этого имеются все экономические предпосылки.

В-третьих, Россия стоит перед необходимостью создания более обширных экономических свобод для активизации национальной бизнес–среды. Согласно институциональной теории Д. Норта, получившей свое развитие в политической концепции Д. Дзоло, государство в процессе регулирования должно обеспечить балансировку диаметрально противоположных ценностей – ограничений (гарантий, безопасности) и стимулов (свободы, возможностей) граждан (Норт, 2010; Дзоло, 2010). Исследования, проведенные в Центре макроэкономических исследований Финансового университета при Правительстве РФ в 2015 г., показали, что экономическое развитие стран имеет четкую последовательность в смене приоритетов институционального строительства – сначала обеспечиваются условия для политической, экономической и социальной стабильности, а потом условия для раскрытия свободы в данных сферах. Прикладные расчеты показали, что Россия не только полностью прошла путь по укреплению стабильности, но и стала одним из мировых лидеров данного процесса, в связи с чем можно констатировать исчерпанность данной политической стратегии (Балацкий, Екимова, 2016). Фактически российское государство стоит перед необходимостью создания максимальной экономической свободы для активизации деловой жизни. Это условие невыполнимо без проведения более либеральной монетарной политики в соответствии с НЭК.

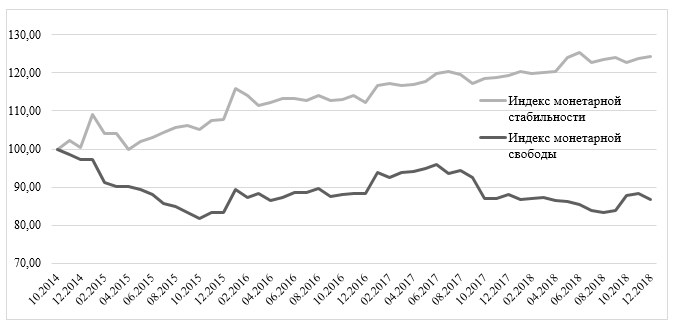

В-четвертых, монетарная политика Банка России достигла своего пика по линии стабилизации, но по линии монетарных свобод нуждается в более либеральном подходе. Разработанный в Центре макроэкономических исследований Финансового университета при Правительстве РФ в 2017 г. композитный индекс монетарной эффективности (ИМЭ), состоящий из индекса монетарной стабильности (ИМСТ) и индекса монетарной свободы (ИМСВ), показывает, что в России к концу 2018 г. политика ограничения монетарных рисков достигла своего исторического предела – ИМСТ составил 124,2%, тогда как монетарное стимулирование экономики было крайне заторможенным – ИМСВ составил 84,8% (рис. 1). Таким образом, в деятельности российского мегарегулятора имеется явный перекос в сторону рестриктивных методов.

Источник: рассчитано авторами на основе данных Банка России

Рис. 1

В долгосрочном аспекте такая линия макрорегулирования сдерживает экономический рост, в связи с чем уже сегодня ощущается острая потребность к изменению денежно–кредитной политики Банка России, что и было подчеркнуто Президентом в Послании Федеральному Собранию 12 декабря 2012 года. К настоящему моменту времени достигнутый уровень монетарной стабильности в стране можно считать вполне достаточным; более того, он выступает гарантом эффективности последующей политики монетарного стимулирования отечественного бизнеса. В данном случае речь идет о том, что период институциональной стабилизации в России практически завершен даже в такой специфической сфере, как монетарное регулирование. Следовательно, следующим шагом в реформировании политики Банка России должен стать переход к НЭК.

Указанные обстоятельства не исчерпывают всех факторов востребования НЭК, но даже их, по нашему мнению, достаточно, чтобы признать правомерность новой линии в монетарном регулировании.

Два мира – два экономических режима

На сегодняшний день имеющиеся статистические данные однозначно свидетельствуют, что страны ядра имеют радикально иные монетарные показатели по сравнению со странами периферии. В таблице 1 приведены ключевые экономические параметры для наиболее репрезентативных стран ядра, а в таблице 2 – стран периферии и полупериферии.

Сравнение параметров России с усредненными характеристиками группы стран ядра показывает, что НЭК мог бы позволить российской экономике кратно улучшить некоторые свои монетарные параметры. Например, по показателю инфляции Россия может в 2,6 раза улучшить свои позиции, по параметру стабильности валютного курса – в 2,4 раза, по коэффициенту монетизации ВВП – в 2,7 раза, по ключевой ставке – в 12,3 раза, по количеству банков – в 2,2 раза (табл. 3).

Таблица 1

Экономические показатели стран ядра

|

Страны |

ВВП на ДН, |

Средние темпы прироста ВВП, % |

ИПЦ, |

Волатильность курса обмена валют, национальная валюта к долл. США (по модулю) |

Коэффициент притока капитала, % |

Коэффициент монетарных гарантий, % |

Коэффициент Маршалла, % |

Ставка ЦБ, % |

Количество коммерческих банков, ед. |

|

Период |

2018 |

2013–2018 |

2018 |

2017–2018 |

2018 |

2018 |

2018 |

2018 |

2017 |

|

Австралия |

49,6 |

2,6 |

1,9 |

2,5 |

100,1 |

3,8 |

113,6 |

1,50 |

88 |

|

Великобритания |

44,9 |

2,1 |

2,3 |

3,7 |

100,1 |

6,1 |

150,4 |

0,75 |

321 |

|

Германия |

52,6 |

1,7 |

1,7 |

4,8 |

99,9 |

4,9 |

н/д |

0,00 |

267 |

|

Дания |

54,4 |

1,8 |

0,8 |

4,6 |

99,9 |

20,2 |

61,3 |

–0,65 |

68 |

|

Израиль |

38,8 |

3,6 |

0,8 |

0,3 |

99,9 |

31,2 |

85,6 |

0,25 |

16 |

|

Италия |

40,9 |

0,5 |

1,1 |

4,8 |

100,1 |

7,4 |

н/д |

0,00 |

237 |

|

Канада |

46,7 |

1,9 |

2,3 |

0,2 |

100,0 |

4,9 |

н/д |

1,75 |

82 |

|

Нидерланды |

54,5 |

1,8 |

1,7 |

4,8 |

100,1 |

4,2 |

н/д |

0,00 |

93 |

|

Норвегия |

62,2 |

1,6 |

2,8 |

1,7 |

100,1 |

14,5 |

63,8 |

0,75 |

43 |

|

США |

59,9 |

2,3 |

2,4 |

– |

99,9 |

2,2 |

89,5 |

2,38 |

4686 |

|

Франция |

44,3 |

1,3 |

1,9 |

4,8 |

99,9 |

6,0 |

н/д |

0,00 |

259 |

|

Швейцария |

66,3 |

1,9 |

0,9 |

0,7 |

99,3 |

111,6 |

н/д |

–0,25 |

248 |

|

Швеция |

51,4 |

2,6 |

1,9 |

1,7 |

100,0 |

11,0 |

72,9 |

–0,50 |

74 |

|

Южная Корея |

38,8 |

2,9 |

1,5 |

2,7 |

99,9 |

24,9 |

151,5 |

1,75 |

56 |

|

Япония |

41,9 |

1,2 |

0,9 |

1,6 |

100,1 |

25,6 |

252,1 |

–0,10 |

117 |

|

Среднее |

49,8 |

2,0 |

1,7 |

2,8 |

99,9 |

18,6 |

115,6 |

0,51 |

1069* |

*в пересчете по численности населения

Источник: рассчитано авторами по данным МВФ

Таблица 2

Экономические показатели стран периферии и полупериферии

|

Страны |

ВВП на ДН, ППС, тыс. долл. СШ |

Средние темпы прироста ВВП, % |

ИПЦ, % |

Волатильность курса обмена валют, национальная валюта к долл. США (по модулю) |

Коэффициент притока капитала, % |

Коэффициент монетарных гарантий, % |

Коэффициент Маршалла, % |

Ставка ЦБ, % |

Количество коммерческих банков, ед. |

|

Период |

2018 |

2013–2018 |

2018 |

2017–2018 |

2018 |

2018 |

2018 |

2018 |

2018 |

|

Ангола |

6,7 |

0,9 |

20,2 |

46,2 |

100,0 |

14,6 |

29,4 |

16,50 |

26 |

|

Аргентина |

20,8 |

0,1 |

34,3 |

41,1 |

99,9 |

12,8 |

н/д |

59,25 |

63 |

|

Болгария |

20,9 |

2,7 |

2,8 |

4,7 |

98,8 |

44,1 |

86,4 |

0,00 |

26 |

|

Бразилия |

15,6 |

-0,2 |

3,6 |

12,7 |

99,9 |

20,1 |

96,1 |

6,50 |

118 |

|

Индонезия |

12,2 |

5,1 |

3,2 |

6,0 |

99,9 |

11,6 |

38,8 |

6,00 |

115 |

|

Коста–Рика |

16,9 |

3,2 |

2,2 |

1,6 |

99,9 |

12,5 |

47,2 |

5,25 |

14 |

|

Кувейт |

72,6 |

0,4 |

2,2 |

0,6 |

100,2 |

28,4 |

н/д |

2,70 |

23 |

|

Мексика |

19,4 |

2,4 |

4,9 |

1,6 |

100,1 |

14,4 |

37,8 |

8,25 |

50 |

|

Республика Колумбия |

14,5 |

3,0 |

3,2 |

0,2 |

н/д |

14,5 |

48,6 |

4,25 |

25 |

|

Румыния |

26,6 |

4,4 |

4,6 |

2,8 |

98,7 |

17,6 |

40,4 |

2,50 |

н/д |

|

Саудовская Аравия |

53,6 |

2,2 |

2,4 |

н/д |

100,3 |

65,1 |

н/д |

3,00 |

24 |

|

Чили |

24,2 |

2,5 |

2,4 |

1,2 |

99,9 |

13,4 |

76,9 |

2,75 |

19 |

|

Эквадор |

11,5 |

1,8 |

–0,2 |

н/д |

100,2 |

1,9 |

37,3 |

7,80 |

18 |

|

Эстония |

33,4 |

3,1 |

3,4 |

4,7 |

98,6 |

2,5 |

н/д |

н/д |

16 |

|

Ямайка |

8,9 |

1,0 |

3,7 |

2,4 |

99,8 |

22,5 |

н/д |

1,75 |

8 |

|

Среднее |

23,9 |

2,2 |

6,2 |

8,9 |

99,7 |

19,7 |

53,9 |

8,43 |

95 |

*в пересчете по численности населения

Источник: рассчитано авторами по данным МВФ

Таблица 3

Экономические показатели России и группы развитых стран*

|

Показатели |

Россия |

Развитые страны |

|

ВВП на ДН, ППС, тыс. долл. США |

25,77 |

49,83 |

|

Средние темпы прироста ВВП, % |

0,72 |

1,99 |

|

ИПЦ, % |

4,30 |

1,67 |

|

Волатильность курса обмена валют, национальная валюта к долл. США (по модулю) |

6,70 |

2,75 |

|

Коэффициент притока капитала, % |

96,20 |

99,96 |

|

Коэффициент монетарных гарантий, % |

27,90 |

18,55 |

|

Коэффициент Маршалла, % |

43,22 |

115,64 |

|

Ставка ЦБ, % |

6,00* |

0,51 |

|

Количество коммерческих банков, ед. |

490 |

1069 |

* рассчитано за периоды, аналогичный табл. 1 и 2

** действующая на 10.02.2020 года ключевая ставка Банка России

Источник: рассчитано авторами по данным МВФ и Банка России

Главным результатом при переходе к НЭК должно явиться качественное улучшение монетарного климата в стране, что будет стимулировать рост темпов экономического роста.

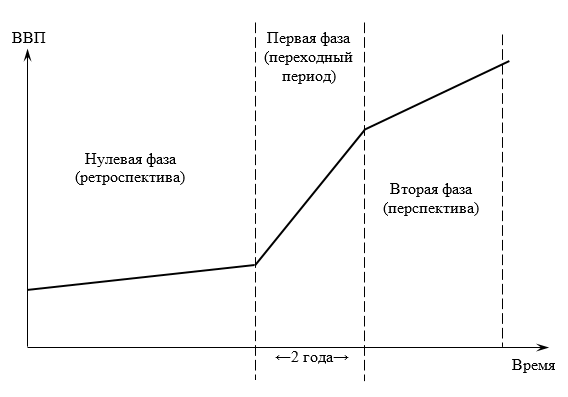

На практике переход к НЭК предполагает две фазы. Первая связана с краткосрочным эффектом, когда в течение 1–2 лет происходит переформатирование нынешней монетарной политики (нулевая фаза), позволяющее получить разовый импульс в наращивании объема ВВП, что позволит сократить разрыв его душевого значения со странами ядра (рис. 2). Вторая фаза связана со стабилизацией нового монетарного режима и установлением нового значения равновесного среднегодового темпа экономического роста (рис. 2). В долгосрочной перспективе можно рассчитывать, что при достижении рассматриваемых экономических показателей в России уровня развитых стран темп роста российской экономики выйдет на равновесный среднегодовой уровень в 2%, характерный для группы стран ядра (табл. 1). Учитывая эффект низкого старта, у России есть шанс повысить эти темпы до целевого уровня в 3,5%, обозначенных в Указе Президента от 07 мая 2018 года. Однако в дальнейшем будем исходить из более скромных цифр, основанных на экстраполяции международных трендов. В любом случае переход в клуб развитых государств со современными параметрами денежно-кредитной системы позволит получить как тактические, так и стратегические выгоды.

Рис. 2

С методической точки зрения наибольшую сложность представляет оцифровка первой фазы. Даже абстрагируясь от времени переходного процесса, необходимо определить амплитуду предполагаемого рывка от реализации НЭК. Для подобной оценки могут быть использованы различные аналитические инструменты и модели. Ниже для этих целей мы задействуем авторский Индекс монетарной эффективности и эконометрическую модель экономического роста с ИМЭ в качестве регрессора; данная модельная конструкция представляет собой чрезвычайно удобный инструмент для оценки результатов разной монетарной политики.

Оценка результатов от нового экономического курса

Для того, чтобы оценить, какой эффект может быть получен при переходе от одного вектора монетарных параметров к другому, более прогрессивному, требуется сначала определиться с набором ключевых монетарных параметров, а затем среди них выбрать те, которые будут непосредственно затронуты реформой НЭК.

Как было отмечено выше, для оценки монетарного климата в России был разработан ИМЭ, который представляет собой взвешенный набор из 17 коэффициентов, характеризующих денежно–кредитную сферу (Балацкий, Екимова, 2017; Balatsky, Ekimova, 2018). Сравнение данных показателей для России с аналогичными данными для стран ядра позволяют сделать вывод о том, что среди 17 коэффициентов наибольший интерес (с точки зрения наибольших расхождений) представляют 6 следующих параметров:

– инфлятогенность российской экономики (x1, %): x1=100–ТИ, где ТИ – месячный тем инфляции, %; вычитание инфляции из 100 осуществляется для нормализации общей логики расчетов, которая предполагает, что чем больше параметр, тем лучше;

– индекс валютной стабильности (x2, %): x2=100–|ТРВК|, где ТРВК – месячный темп роста валютного курса доллар–рубль, %; темпы роста валютного курса берутся по модулю, чтобы учесть абсолютный масштаб изменения безотносительно к направлению изменений;

– коэффициент притока капитала (x3, %): x3=[1–ЧВВК*ВК/ВВП]*100, где ЧВВК – чистый ввоз (+)/ вывоз (–) капитала, долл.; ВК – валютный курс доллара к рублю; ВВП – месячное значение валового внутреннего продукта; вычитание из 1 позволяет избавиться от проблемы знака сальдо капитала и осуществить нормирование общей логики расчетов: чем больше показатель, тем лучше;

– коэффициент Маршалла (х4, %): х4=(М2/12*ВВП)*100, где М2 – стандартный денежный агрегат М2, руб.;

– индекс либеральности учетной политики Банка России (х5, %): х5=100–КС, где КС – ключевая ставка Банка России, %;

– коэффициент конкурентности кредитного рынка (х6, %): х6=РУ, где РУ – число российских кредитных организаций, ед.

Данные показатели выступают в качестве активных при реализации НЭК, тогда как остальные, скорее всего, не будут претерпевать радикальных изменений. В прикладных макрорасчетах будут меняться только активные монетарные факторы; остальные 11 параметров предполагаются «глухими» к реформе НЭК. Разумеется, мы отдаем себе отчет в том, что указанные «глухие» параметры все-таки тоже будут меняться (прежде всего, объем кредитования реального сектора), однако в отношении них имеется большая неопределенность и для их корректной оцифровки недостаточно данных.

Учитывая сказанное, рассмотрим два сценария развития российской экономики – консервативный, который соответствует нынешней монетарной политике, и радикальный, предполагающий переход к формату НЭК (табл. 4). При этом консервативный сценарий предполагает текущие (или ретроспективные) значения шести монетарных параметров для России, которые в радикальном сценарии принимают усредненные значения для стран ядра, в сторону которых Россия должна двигаться с помощью НЭК.

Таблица 4

Агрегаты ИМЭ, претерпевающие изменение в результате реализации НЭК, 2018

|

Показатели |

Россия (консервативный сценарий) |

Страны ядра (радикальный сценарий) |

|

Инфлятогенность национальной экономики, % |

95,7 |

98,3 |

|

Индекс валютной стабильности, % |

93,3 |

97,3 |

|

Коэффициент притока капитала, % |

96,2 |

99,9 |

|

Коэффициент Маршалла, % |

43,2 |

84,6 |

|

Индекс либеральности учетной политики, % |

92,6 |

99,5 |

|

Число российских участников кредитного рынка, ед. |

340 |

748 |

Источник: рассчитано авторами на основе данных Банка России и МВФ

Конструкция ИМЭ позволяет оценить его значение для консервативного сценария (на дату) и для радикального (гипотетического) (табл.5).

Таблица 5

Расчетные значения монетарных индексов в результате реализации НЭК, %

|

Показатели |

Консервативный |

Радикальный |

|

ИМЭ |

104,47 |

113,22 |

|

ИМСВ |

84,8 |

100,9 |

|

ИМСТ |

124,2 |

125,6 |

Источник: рассчитано авторами

Из табл. 5 видно, что реализация НЭК способна дать прирост ИМЭ на 8,75 п.п., причем в основном за счет параметров, отвечающих за монетарную свободу. Так, субиндекс монетарной стабильности увеличится всего на 1,4 п.п., в то время как субиндекс монетарной свободы изменится радикально – на 16,1 п.п. Такая перегруппировка сил мегарегулятора позволит еще немного повысить надежность российской монетарной системы и сделать значительный шаг в направлении расширения монетарной свободы российской экономики. Тем самым указанное изменение монетарных параметров позволит существенно изменить ориентацию Банка России с ограничительного регулирования на стимулирующее.

Для понимания масштаба влияния идентифицированного изменения монетарного климата можно воспользоваться ранее построенной эконометрической моделью, увязывающей объем ВВП (GDP) и ИМЭ (IME), которая на интервале с июля 2015 г. по декабрь 2018 г. с месячной разбивкой имеет следующий вид (Балацкий, Екимова, 2019b):

(1)

(1)

N=42; R2=0,16; DW=2,01; E=1,59%

В круглых скобках под коэффициентами регрессии указаны значения t–статистики; N – число наблюдений; R2 – коэффициент детерминации; DW – коэффициент Дарбина–Уотсона; E – средняя ошибка аппроксимации; t – индекс месяца соответствующего статистического агрегата; все данные берутся в месячной разбивке. Ранее подобная модель была построена для временного интервала с июля 2015 г. по март 2017 г., однако ее более поздняя версия (1) построена для более длинного временного ряда, сохраняя при этом инвариантность спецификации и величины временного лага с параллельным улучшением статистических характеристик. Это позволяет относиться с определенным доверием к установленной связи (1) и использовать ее в прикладных макрорасчетах.

С помощью модели (1) можно оценить объем ВВП с данными ИМЭ для двух сценариев – консервативного (IME=104,47%) и радикального (IME*=113,22%), что в свою очередь позволяет вычислить прирост ВВП, который будет достигнут в результате моделируемой монетарной реформы:

(2)

(2)

где λ – темп прироста ВВП, генерируемый переходом от консервативного к радикальному сценарию.

Расчеты по формуле (2) показывают, что единоразовый прирост ВВП в результате перенастройки монетарного режима составит 14,0%.

Учитывая тот факт, что в 2013–2018 гг. средний темп экономического роста в России составлял 0,7%, легко пересчитать, что единоразовый эффект от изменения формата монетарной политики Банка России в соответствии с НЭК эквивалентен 20–летнему периоду предыдущего экономического роста. Тем самым предполагаемый эффект от реформы монетарной политики представляется значительным, способным заметно ускорить экономическое развитие России. После завершения этапа реформирования монетарной системы и достижения показателей ее эффективности на уровне развитых стран можно ожидать выхода российской экономики на траекторию роста второй фазы с темпом в 2,0%, характерным для стран ядра.

Величина (2) показывает потенциал НЭК, но не учитывает время проводимых преобразований. Переходный период может занять от 1 года до 5 лет. Оценку времени периода перенастройки монетарного климата мы дадим ниже.

Оценка реалистичности НЭК

Выигрыш от перехода к НЭК представляется во всех отношениях заметным, однако открытым остается вопрос реалистичности его реализации в сжатые сроки. Для понимания истинных возможностей масштаба и скорости возможной перенастройки российской монетарной системы можно рассмотреть несколько характерных международных прецедентов (табл. 6).

Так, например, Албания за 17 лет смогла сократить величину ключевой ставки на 7,5 п.п., выйдя на минимально необходимый уровень развитых стран мира (например, Австралии). Сербия же всего лишь за 7 лет смогла «сбросить» 9 п.п. со своей ставки рефинансирования, достигнув приемлемой отметки в 2,25% (нынешний уровень в США). За пределами Европейского союза аналогичные примеры также имели место. Например, Чили за 11 лет сократила ключевую ставку на 6,5 п.п., выйдя на уровень Канады, а Ямайка – на 16,5 п.п., опередив Великобританию. Даже на постсоветском пространстве имеются прецеденты успешной борьбы с высокими процентными ставками: за 8 лет Киргизия снизила ставку рефинансирования на 9,3 п.п., тем самым создав основу для дальнейшей окончательной нормализации монетарной политики.

Таблица 6

Динамика ключевой ставки в отстающих странах

|

Показатель |

Старт |

Финиш |

|

Албания |

||

|

Год |

2002 |

2019 |

|

Ключевая ставка |

8,5 |

1,0 |

|

Сербия |

||

|

Год |

2012 |

2019 |

|

Ключевая ставка |

11,3 |

2,3 |

|

Чили |

||

|

Год |

2008 |

2019 |

|

Ключевая ставка |

8,3 |

1,8 |

|

Ямайка |

||

|

Год |

2009 |

2019 |

|

Ключевая ставка |

17,0 |

0,5 |

|

Киргизия |

||

|

Год |

2011 |

2019 |

|

Ключевая ставка |

13,6 |

4,3 |

Источник: countryeconomy.com [7]

Все приведенные примеры охватывают страны с весьма нестабильной и даже можно сказать неблагополучной экономикой. Более того, некоторые из них пережили катастрофические события: в Сербии – распад Югославии (1992–2008) и бомбардировки НАТО (1999), в Албании – падение коммунистического режима (1990–1992) и беспорядки из-за банкротства финансовых пирамид (1997), в Киргизии – тюльпановая революция (2005), революция 2010 г. и третья революция (2018). Несмотря на это, правительствам названных стран удалось нормализовать политику процентных ставок за вполне разумные сроки, что свидетельствует о принципиальной возможности разворота монетарной политики. Фактически приведенные прецеденты свидетельствуют о том, что снижение банковских ставок – это вопрос политической воли и последовательного регулирования, нежели объективных экономических обстоятельств.

Учитывая, что в России стартовые условия реформирования политики Банка России заметно лучше (6,00% на начало 2020 г.), чем в рассмотренных пяти государствах, можно утверждать, что процесс уменьшения ключевой ставки в стране будет менее болезненным и вместе с тем более быстрым. Например, если скорость реформирования в России будет сопоставима с аналогичным процессом в Сербии, то за 4 года страна способна снизить ключевую ставку до нулевого уровня, а за 3 года достигнуть приемлемого уровня в 2%. Учитывая экономические преимущества экономики России по сравнению с Сербией, обозначенные сроки могут безболезненно уменьшиться в полтора-два раза. В настоящий момент нет никаких оснований полагать, что политика нулевой ключевой ставки не может быть реализована, а концепция НЭК является утопией.

Заключение

Осуществленный нами макроаудит НЭК ни в коей мере не претендует на окончательный диагноз. Скорее, наоборот, он открывает окно для более тонких и тщательных исследований в данной области. Полученные оценки показывают, что нельзя рассматривать НЭК как инструмент решения всех существующих в экономике проблем. В результате глобальной перенастройки монетарной политики ВВП страны не увеличится в полтора-два раза и темпы его роста не возрастут до двузначных цифр. Подобные расчеты во многом отрезвляют и не дают оснований для избыточного оптимизма. Вместе с тем расчеты показывают, что страна имеет слишком мало банков и денег в обращении, чрезмерно высокие ставки и неудовлетворительные объемы кредитования реального сектора экономики. Все это можно изменить, на что и настраивает концепция НЭК.

Мы отдает себе отчет в том, что реализация НЭК потребует от персонала Банка России исключительных усилий и компетенций. Мы также понимаем, что НЭК не решит всех проблем российской экономики. Вместе с тем все факты и расчеты показывают, что НЭК – это шанс на построение здоровой экономики и на вхождение России в клуб развитых государств. И этот шанс на стоит упускать.

Список литературы

Арриги Дж. (2006). Долгий двадцатый век: Деньги, власть и истоки нашего времени. М.: Издательский дом «Территория будущего». [Arrighi G. (2006). The Long Twentieth Century: Money, Power and the Origins of Our Times. Moscow: Izdatel’skii dom «Territoriya budushchego». (In Russian).]

Балацкий Е. В., Екимова Н. А. (2019а). Россия в мировой системе производительности труда // Мир новой экономики. Том 13, № 3. С. 14–28. [Balatsky E. V., Ekimova N. A. (2019а). Russia in the World System of Labour Productivity. World of the new economy, Vol. 13, No. 3, pp. 14–28. (In Russian).] https://doi.org/10.26794/2220-6469-2019-13-3-14-28

Балацкий Е. В., Екимова Н. А. (2019b). Эффективность монетарного регулирования в условиях санкций // Journal of Institutional Studies. Том 11, № 2. С. 094–109. [Balatsky E. V., Ekimova N. A. (2019b). Effectiveness of Monetary Regulation in Conditions of Sanctions. Journal of Institutional Studies, Vol. 11, No. 2, pp. 094–109. (In Russian).] https://doi.org/10.17835/2076-6297.2019.11.2.094-109

Балацкий Е. (2018). Концепция циклов накопления капитала Дж. Арриги и ее приложения // TERRA ECONOMICUS. Том 16, № 1. С. 37–55. [Balatsky E. (2018).

The Arrighi’s Concept of Capital Accumulation Cycles and its Applications. TERRA ECONOMICUS, Vol. 16, No. 1, pp. 37–55. (In Russian).] https://doi.org/ 10.23683/2073-6606-2018-16-1-37-55

Балацкий Е. В., Екимова Н. А. (2017). Индекс монетарной эффективности и его приложения. М.: «Перо». [Balatsky E. V., Ekimova N. A. (2016). Monetary Efficiency Index and Its Application. Moscow: Pero. (In Russian).].

Балацкий Е. В., Екимова Н. А. (2016). Оценка институционального развития России. М.: «Перо». [Balatsky E. V., Ekimova N. A. (2016). Assessment of Russia's institutional development. Moscow: Pero. (In Russian).].

Валлерстайн И. (2006). Миросистемный анализ: Введение. М.: ИД «Территория будущего». [Wallerstein I. (2006). World-System Analysis: An Introduction. Moscow: Izdatel’skii dom «Territoriya budushchego». (In Russian).]

Глазьев С. Ю. (2015). О таргетировании инфляции // Вопросы экономики. № 9. С. 124–135. [Glaz'yev S.Yu. (2015). On inflation targeting. Voprosy ekonomiki, No. 9, pp. 124–135. (In Russian).] https://doi.org/10.32609/0042-8736-2015-9-124-135

Глазьев С. Ю. (2018). Потенциальные возможности роста российской экономики и денежно–кредитная политика банка России // Экономические и социальные перемены: факты, тенденции, прогноз. Т. 11. № 5. С. 30–48 [Glaz'yev S.Yu. (2018). Potential growth opportunities of the Russian economy and monetary policy of the Bank of Russia. Economic and Social Changes: Facts, Trends, Forecast, Vol. 11, No. 11, pp. 30–48. (In Russian).] https://doi.org/10.15838/esc.2018.5.59.2

Дзоло Д. (2010). Демократия и сложность: реалистический подход. М.: Изд. дом ГУ–ВШЭ. [Zolo D. Democracy and Complexity: A Realist Approach. Moscow: Higher School of Economics. (In Russian).].

Кузнецова О. С., Мерзляков С. А., Пекарский С.Э. (2019). Воздействие на доверие населения как способ преодоления ловушки ликвидности // Вопросы экономики. № 6. С. 56–78. [Kuznetsova O. S., Merzlyakov S. A., Pekarski S. E. (2019). Shaping public confidence as a way to overcome a liquidity trap. Voprosy Ekonomiki, No. 6, pp. 56–78. (In Russian).] https://doi.org/10.32609/0042-8736-2019-6-56-78

Норт Д. (2010). Понимание процесса экономических изменений. М.: Изд. дом ГУ–ВШЭ. [North D. Understanding the Process of Economic Change. Moscow: Higher School of Economics. (In Russian).].

Паницца У., Виплош Ш. (2018). Народная теорема снижающейся эффективности денежно-кредитной политики: о чем говорят данные? // Деньги и кредит. Т. 77. № 1. С. 71–107. [Panitstsa U., Viplosh Sh. (2018). The Folk Theorem of Decreasing Effectiveness of Monetary Policy: What Do the Data Say? Russian Journal of Money and Finance, Vol. 77, No. 1, pp. 71–107. (In Russian).] https://doi.org/10.31477/rjmf.201801.71

Прудникова А. А., Николаенкова М. С. (2016). Отрицательная процентная ставка как нетрадиционный инструмент денежно-кредитной политики // Региональные проблемы преобразования экономики. Т. 73. № 11. С. 108–114. [Prudnikova A. A., Nikolayenkova M. S. (2018). Negative interest rate as an unconventional monetary policy tool. Regional'nyye problemy preobrazovaniya ekonomiki, Vol. 73, No. 11, pp. 108–114. (In Russian).].

Balatsky E.V., Ekimova N.A. (2018). Short–Term Projection Using the Monetary Efficiency Index. Studies on Russian Economic Development, Vol.29, No.4, pp. 423–432.

Brunnermeier M. K., Koby Y. (2016). The reversal interest rate: An effective lower bound on monetary policy. Unpublished paper, Princeton University. https://scholar.princeton.edu/sites/default/files/markus/files/16f_reversalrate.pdf

Cao J., Illing G. (2019). The Liquidity Trap: Limits for Monetary Policy at the Effective Lower Bound. In: Money: Theory and Practice. Springer, Cham. pp. 221–249.

Carvalho C., Ferrero A., Nechio F. (2016). Demographics and real interest rates: Inspecting the mechanism. European Economic Review, Vol. 88, pp. 208–226. https://doi.org/10.1016/j.euroecorev.2016.04.002

Charbonneau K., Rennison L. (2015). Forward guidance at the effective lower bound: International experience. Bank of Canada Staff Discussion Paper, No. 2015–15.

Chung H. et al. (2012). Have we underestimated the likelihood and severity of zero lower bound events? Journal of Money, Credit and Banking, Vol. 44, pp. 47–82. https://doi.org/10.1111/j.1538-4616.2011.00478.x

Fischer S. (2016). Monetary policy, financial stability, and the zero lower bound. American Economic Review, Vol. 106, No. 5, pp. 39–42. https://doi.org/10.1257/aer.p20161005

Gust C. et al. (2017). The empirical implications of the interest-rate lower bound. American Economic Review, Vol. 107, No. 7, pp. 1971–2006. https://doi.org/10.1257/aer.20121437

Hills T. S., Nakata T., Schmidt S. Effective lower bound risk (2019). European Economic Review, Vol. 120. https://doi.org/10.1016/j.euroecorev.2019.103321

Karabarbounis L., Neiman B. (2014). The global decline of the labor share. The Quarterly journal of economics, Vol. 129, No. 1, pp. 61–103. https://doi.org/10.1093/qje/qjt032

Lucas A., Schaumburg J., Schwaab B. (2019). Bank business models at zero interest rates. Journal of Business & Economic Statistics. Vol. 37, No. 3, pp. 542–555. https://doi.org/10.1080/07350015.2017.1386567

Molyneux, P., Reghezza, A., Thornton, J., & Xie, R. (2020). Did negative interest rates improve bank lending? Journal of Financial Services Research, Vol. 57, No. 1, pp. 51–68. https://doi.org/10.1007/s10693-019-00322-8

Oda N., Ueda K. (2007). The Effects of the Bank of Japan's Zero Interest Rate Commitment and Quantitative Monetary Easing on the Yield Curve: A Macro–Finance Approach. The Japanese Economic Review, Vol. 58, No. 3, pp. 303–328. https://doi.org/10.1111/j.1468-5876.2007.00422.x

Punzi M. T., Kauko K. (2015). Testing the global banking glut hypothesis. Journal of Financial Stability, Vol. 19, pp. 128–151. https://doi.org/10.1016/j.jfs.2015.02.005

Rogoff K. (2017). Dealing with monetary paralysis at the zero bound. Journal of Economic Perspectives, Vol. 31, No. 3, pp. 47–66. https://doi.org/10.1257/jep.31.3.47

Santor E. et al. (2016). A new era of central banking: Unconventional monetary policies. Bank of Canada Review, pp. 29–42.

Summers L. H. (2014). US economic prospects: Secular stagnation, hysteresis, and the zero lower bound. Business economics, Vol. 49, No. 2, pp. 65–73. https://doi.org/10.1057/be.2014.13

[1] https://www.pnp.ru/economics/deputat-predlozhit-zakonoproekt-o-snizhenii-klyuchevoy-stavki-cb-do-0.html;

http://eafedorov.ru/node610.html

[2] http://www.consultant.ru/cons/cgi/online.cgi?req=doc&base=LAW&n=138990&fld=134&dst=1000000001,0&rnd=

0.12575126675078874#07499302377118633

[3] https://www.vedomosti.ru/economics/news/2018/08/20/778601-tramp

[4] https://delo.by/articles/news/economy/glava-mvf-kristin-lagard/?sphrase_id=106987

[5] https://investfuture.ru/meetings/?sort_field=actual&show_region=0&sort_type=desc&filter_name=&filter_group=2

[6] https://cbr.ru/hd_base/keyrate/

[7] https://countryeconomy.com/key-rates

Официальная ссылка на статью:

Балацкий Е.В., Екимова Н.А., Юревич М.А. Макроаудит «Национального экономического курса» России // «Журнал экономической теории», 2020. Т. 17, № 2. С. 251–264.