Введение

Фискальные системы почти всех стран мира представляют собой относительно стабильные институты, однако даже они периодически подвергаются реформированию. Такие реформы могут быть более или менее масштабными, но их влияние на всех участников экономической системы всегда заметно. В связи с этим необходимо уметь оценивать направленность и силу подобного влияния. Основная интрига в данном случае заключается в необходимости учета воздействия налогового бремени (налоговых ставок) на налоговую базу. Во многих случаях это влияние довольно трудно предсказать даже на качественном уровне. Например, увеличение некоего налога может как снизить экономическую активность, так и повысить ее; все зависит от конкретной ситуации.

В данной статье предлагается один из возможных вариантов решения проблемы оценки влияния налоговых реформ на экономическую активность хозяйствующих субъектов. При этом нами решаются две взаимосвязанные задачи – оценка тесноты связи национальной налоговой системы и динамики ВВП, а также оценка влияния изменения разных видов косвенных налогов на поведенческие характеристики государства, бизнеса и населения. Косвенные налоги выбраны в качестве наиболее репрезентативных в силу их жесткой привязки к субъекту налогообложения, однако предлагаемая в статье методика может быть без каких-либо изменений перенесена и на прямые налоги. В основе предлагаемых подходов лежит идея о том, что для эффективной налоговой системы должно быть характерно более или менее синхронное изменение темпов роста налоговых доходов и темпов экономического роста. Сильное расхождение временных траекторий двух типов обозначенных показателей свидетельствует о рассогласовании интересов государства, бизнеса и населения, что в свою очередь говорит о неоптимальной налоговой политике и выступает в качестве важного элемента макроэкономической диагностики.

Налоги и экономическая активность: дайджест методов исследования

Налоговая политика оказывает существенное влияние на изменение доходной части бюджетов разных уровней. Так, в работе [1] отмечается, что потенциал экономического роста любой страны определяется имеющимися в распоряжении правительств финансовыми ресурсами (доходная часть бюджета), а также способом их получения и использования. Увеличение доходной части бюджета может влиять на выделение новых государственных финансовых ресурсов, содействовать росту государственных расходов, стабилизации и активизации экономической деятельности и, в конечном счете, способствовать экономическому росту в стране.

В научной литературе существует много исследований, в которых анализируется взаимосвязь между налогами и экономическим ростом. В более ранних работах рассматривалось влияние изменения налоговых доходов на экономический рост через государственные расходы путем построения регрессионных моделей по разным странам и за разные отрезки времени, однако однозначного вывода относительно характера и значимости данной взаимосвязи получено не было. В одних работах существенной связи между изменениями этих показателей не обнаружено [2]. В других была выявлена отрицательная зависимость между ростом реального ВВП и государственных расходов [3, 4, 5]. В исследовании [6], основанном на анализе панельных данных по 107 развивающимся странам за 1970–1985 гг., обнаружена отрицательная связь между увеличением налоговых поступлений и экономическим ростом. В некоторых работах была установлена отрицательная зависимость между показателями при увеличении «непроизводственных» статей расходов и положительная – при увеличении государственных инвестиций в производственный сектор [7].

Однако в более поздних исследованиях показаны обратные тенденции. Например, в [8] получены статистически значимые зависимости, согласно которым 1-процентный прирост налоговых поступлений увеличивает прирост ВВП на 0,29%. В другом исследовании [9], в котором производилась оценка взаимосвязи между ростом налоговых поступлений и ВВП в Нигерии за 1986–2012 гг., также выявлена устойчивая положительная зависимость между данными показателями. Полученные результаты неудивительны, поскольку размер государственного сектора имеет два противоположных эффекта. С одной стороны, более высокие налоги могут способствовать снижению экономической активности (кривые Лаффера), с другой, стимулировать ее посредством увеличения государственных расходов и инвестиций.

В более поздний период обсуждение влияния налогов на экономический рост в основном было сосредоточено на изучении либо их уровня, либо структуры (прямые/косвенные). Несмотря на то, что большинство авторов склоняются к тому, что переход от прямого налогообложения (налогообложение доходов) к косвенному (налогообложение потребления) повышает темпы экономического роста [10], полученные исследователями результаты достаточно противоречивы. Так, негативное влияние увеличения прямых налогов на доходы (налога на доходы физических лиц – НДФЛ, налога на прибыль, корпоративного подоходного налога и т.п.) на экономический рост отмечается в [11, 12]. В исследовании [13] проанализировано 70 стран за период 1980–1997 гг. и установлено, что снижение ставки корпоративного подоходного налога на 10% способствует росту душевого ВВП на 0,7–1,1%. В работе [14] рассчитано, что уменьшение ставки НДФЛ увеличивает душевой реальный ВВП на 1,4–1,8%. Положительное влияние косвенных налогов на рост ВВП отмечается в статьях [15, 16].

В отличие от данных выводов в работе [17] показано, что переход от прямого к косвенному налогообложению может негативно отразиться на экономическим росте и усугубить экономический спад, распространившийся по странам Европейского Союза (ЕС). Данные выводы получены в результате агрегированного анализа стран–членов ЕС за период 2000–2014 гг. Большая экономическая эффективность прямого налогообложения для стран ЕС отмечается и в [18]. Еще в одном исследовании [19] проанализировано влияние косвенного налога с продаж на экономический рост в США в 1960–2013 гг. и показано, что несмотря на краткосрочные положительные эффекты, в долгосрочной перспективе экономический рост отрицательно коррелирует с данным налогом. Негативное влияние косвенных налогов отмечается и в [8], где выявлено, что 1–процентный прирост налога на товары и услуги вызывает падение ВВП на 0,6%.

В ряде работ [8, 20] отмечается, что одним из наиболее благоприятных для экономического роста является прямой налог на имущество, в то время как в других исследованиях [21] показана его нейтральность с точки зрения экономического роста.

При анализе связи между налогами и экономическим ростом в Нигерии за периоды 1986–2000 [22] и 1993–2012 гг. [23] получены результаты, демонстрирующие доминирующую роль нефтяных налоговых поступлений в экономическом росте страны. В налоговой структуре Малайзии значительную долю занимают прямые налоги, в частности, налоги на доходы, в то время как косвенное налогообложение в указанной стране развито слабо [24].

В российской литературе также уделяется пристальное внимание изучению взаимозависимости налогов и экономического роста. Согласно проведенным исследованиям установлено, что на экономический рост в России наибольшее влияние оказывает динамика цен на энергоносители (коэффициент корреляции равен 0,7985), в то время как корреляция между реальным ВВП и косвенными налогами составляет –0,7937 [25]. Во многом вопрос положительного или отрицательного влияния косвенных налогов (в основном, НДС и акцизов) напрямую коррелирует с проблемой справедливости налогообложения и его социальной эффективностью. Если прямые налоги фактически отражают платежеспособность налогоплательщика и выполняют в обществе распределительную функцию, то косвенные налоги имеют регрессивный характер и, как правило, более тяжким бременем ложатся на бедные слои населения [26]. При этом данный эффект в наибольшей степени присущ пропорциональному налогообложению, в то время как прогрессивное налогообложение оказывает положительное влияние на экономический рост [27]. С другой стороны, увеличение отдельных косвенных налогов, например акцизов на сигареты, может способствовать оздоровлению нации, увеличивая при этом государственные доходы. Например, их повышение в Индонезии на 57% привело к росту государственных доходов на 58% и уменьшению потребления – на 18% [28], в Гренаде 17–процентное увеличение акцизов на табак способствовало росту государственных доходов на 8,7% и снижению потребления на 5% [29]. В целом, разработанные имитационные модели показывают, что для стран с низкими и средними доходами увеличение акцизного налога на 20% способствует в среднем 14–процентному росту доходов и 5–процентному сокращению потребления [30].

Сегодня уже имеются попытки оценки последствий различных проектов налоговых реформ, предусматривающих масштабную корректировку налоговой шкалы. Например, имеется опыт применения трехфакторной модели оценки сценариев реформы подоходного налога в России, предполагающей учет влияния реформы на бюджетные доходы и социальное неравенство, а также степень реализуемости каждого сценария [31]. Тем самым в аналитической схеме данного типа учитывается реакция на налоговые стимулы различных типов экономических субъектов – государства и населения.

Обобщая проведенный анализ литературы, можно сделать ряд выводов.

Во-первых, на текущий момент не существует однозначного мнения о характере взаимосвязи между налогами и экономическим ростом. Как правило, эта связь варьируется в зависимости от временного интервала и конкретной страны.

Во-вторых, несмотря на то, что в исследованиях чаще рассматривается влияние налоговых поступлений на экономический рост, значительная часть исследований через показатели эластичности изучает обратную взаимосвязь [32, 33], отмечая при этом, что экономический рост является основным фактором, определяющим уровень налоговых поступлений [34].

В-третьих, анализ налоговой структуры показывает, что косвенное налогообложение в большей степени характерно для развивающихся стран и стран с переходной экономикой [35], в то время как в странах ЕС доля косвенных налогов за последние 100 лет сократилась от 2/3 до 1/3 [36]. Тесную связь между уровнем развития страны и ее налоговой структурой подтвердили результаты исследования [37], согласно которым слаборазвитые страны в значительной степени зависят от налогов на внешнеэкономическую деятельность, тогда как налоги на прибыль важны в основном для развитых стран. Тенденция к снижению косвенного налогообложения наблюдается и в России, где по данным Росстата доля косвенного налогообложения в 2017 году составила 30,1% против 38,7% в 2010. Во многом это связано с сокращением поступлений от внешнеэкономической деятельности (таможенные пошлины и прочие доходы) в связи с санкционной политикой и обострением внешнеполитической ситуации, что вопреки расхожему мнению о «надежности» косвенных налогов говорит об их достаточно сильной зависимости от внешних факторов.

Исходя из вышесказанного дальнейший анализ, приведенный в данной статье, будет выстроен по двум направлениям. Первое основано на оценке стабильности и надежности налоговых инструментов на основе исследования их магистральных свойств, второе связано с исследованием их влияния на национальную экономику.

Аналитический инструментарий исследования магистральных свойств налогов

Для исследования таких свойств налоговых инструментов, как стабильность, надежность и адекватность, можно воспользоваться относительно новой концепцией эффективности фискальной политики, развитой в работах [38, 39, 40]. В основе данной концепции лежит представление о том, что налоговая система эффективно настроена тогда, когда реакции налогоплательщика (производителя, бизнеса) и бюджета (государства) почти совпадают. Расхождение в реакции двух указанных субъектов оценивается в виде разницы между значениями точек Лаффера 1–го и 2–го рода; чем больше расстояние между этими точками, тем больше антагонизм интересов государства и бизнеса и тем ниже эффективность фискальной системы.

Данный принцип может быть приложим и к проблеме устойчивости налоговых поступлений. В этом случае идеология исследования конкретизируется следующим образом: динамика налоговых доходов должна соответствовать динамике налоговой базы. В свою очередь, динамика налоговой базы для всей национальной экономики вполне обоснованно может аппроксимироваться динамикой ВВП. Тогда общий методологический тезис принимает еще более конкретный вид: темпы роста налоговых доходов должны соответствовать темпам роста ВВП. В данном случае показатели фискальных сборов и ВВП должны учитываться в текущих ценах. Тогда инфляционный эффект содержится в обоих показателях и при сравнении нивелируется.

В дальнейшем сформулированный методологический принцип будем называть магистральным принципом (МП) или магистральной гипотезой. Данная терминология связана с тем фактом, что траектория ВВП выступает в качестве магистрали развития экономики, ее экономической активности, а траектории всех налоговых доходов должны проходить рядом с магистралью. Степень отклонения траекторий налоговых доходов от магистрали косвенно отражает уровень эффективности или, наоборот, неэффективности настройки налоговой системы на экономическую активность хозяйствующих субъектов. Хотя введенная терминология не имеет прямого отношения к магистральной теории, занимающейся рассмотрением оптимальных траекторий в моделях Дж. фон Неймана, однако очевидная аналогия между ними имеется. Так, если в моделях фон Неймана рассматриваются оптимальные траектории, проходящие на определенном расстоянии от магистрали или луча фон Неймана, то в нашем случае рассматриваются фискальные траектории, проходящие в окрестности траектории экономического роста.

В основе МП лежит представление о том, что все налоги должны в той или иной степени быть привязаны к экономической активности системы, которая наиболее адекватно отражается темпом роста ВВП. Даже привязка к налоговой базе, которая напрямую не связана в ВВП, предполагает сохранение МП; вопрос заключается только в том, насколько сильно он нарушается и насколько это может считаться допустимым. Данное допущение сопоставимо с анализом факторов роста налоговых доходов, проведенным в исследовании [41] и согласно которому, какие бы факторы не оказывали влияние на налоговые поступления, в конечном счете, все они определяются общим геоэкономическим фоны в стране.

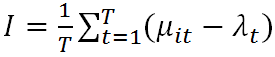

МП позволяет построить простую аналитическую схему для анализа магистральных свойств налоговых доходов. Для этого введем в рассмотрение четыре простых показателя:

(1)

(1)

(2)

(2)

(3)

(3)

(4)

(4)

где λt и μt – темпы прироста ВВП и i–го налогового дохода в t–ом году соответственно; T – длина ретроспективного ряда; I – среднее значение абсолютного избыточного дохода i–го налогового инструмента; RI – среднее значение относительного избыточного дохода i–го налогового инструмента; V – волатильность i–го налогового дохода.

Если RI>0, то траектория налоговых доходов лежит преимущественно выше траектории экономического роста и имеет место избыточный налоговый доход; если RI<0, то фискальная траектория лежит преимущественно ниже траектории экономического роста и можно говорить о налоговых потерях.

Введенный показатель (4) позволяет дать классификацию налоговых инструментов по двум магистральным признакам – бюджет–ориентированности и эффективности. Под бюджет–ориентированным понимается такой налоговый инструмент, который обеспечивает положительное значение избыточного дохода, т.е. RI>0; в противном случае налоговый инструмент считается либеральным. Иными словами, темпы роста бюджет–ориентированного налога опережают темпы экономического роста. Под эффективным понимается такой налоговый инструмент, для которого характерна незначительная величина избыточного дохода; в противном случае налоговый инструмент считается неэффективным. Для конкретизации данного критерия будем полагать, что незначительной признается величина ∣RI∣=5%. Таким образом, эффективным является налог, который достаточно тесно связан с динамикой экономического роста.

В дополнение к введенной классификации можно сформулировать два критерия «сильной» неэффективности. Первый: налог считается крайне неэффективным, если для него выполняется условие: ∣RI∣>20%. Второй: налог считается крайне неэффективным, если для него выполняется сильное или слабое условие: ∣RI∣>V или ∣RI∣≈V; данный критерий является вспомогательным. Указанные критерии являются сугубо эмпирическими, однако они могут быть полезны для окончательной диагностики свойств налоговых инструментов.

Заметим, что эффективность налогового инструмента может восприниматься и как проявление социальной справедливости. Например, если рост налогов сильно опережает рост налоговой базы, то это говорит о волюнтарных действиях государства в фискальной сфере, когда правительство страны неправомерно повышает налоговую нагрузку на экономических агентов без учета реальной ситуации. В противном случае имеет место несправедливость иного рода, когда экономические субъекты недоплачивают налоги со своей деятельности и государство недополучает свои законные доходы.

Введенных понятий вполне достаточно для исследования магистральных свойств действующих налогов и выявления болевых точек в национальной налоговой системе. Здесь и далее введенные аналитические показатели будем называть магистральными параметрами, а изучаемые с их помощью свойства налоговой системы – магистральными свойствами.

Магистральные свойства налоговых инструментов: случай России

Для апробации инструментария МП для экономики России использовались ежегодные данные Росстата за 1995–2018 гг.; агрегаты налоговых поступлений и ВВП исчислялись в текущих ценах. В качестве налоговых инструментов рассмотрим 10 видов фискальных доходов: прямые налоги – налог на прибыль (Income Tax – IT); налог на доходы физических лиц (Personal Income Tax – PIT); налог на имущество (Property Tax – PT); налоги за пользование природными ресурсами (Natural Resource Tax – NRT); косвенные налоги – налог на добавленную стоимость (Value-Added Tax – VAT); акцизы (Excise Taxes – ET); таможенные сборы [1] (Customs Duties – CD); внебюджетные отчисления – в пенсионный фонд (Pension Contribution – PC); в фонд медицинского страхования (Health Insurance Contributions – HIC); в фонд социального страхования (Social Security Contributions – SSC). Результаты расчетов приведены в табл.1 с учетом функциональной специфики налоговых инструментов.

Таблица 1

Магистральные параметры налоговой системы России

|

Фискальный инструмент |

Магистральные параметры |

|

|

RI, % |

V, % |

|

|

Прямые налоги |

||

|

Налог на прибыль, IT |

–0,7 |

17,8 |

|

Налог на доходы физических лиц, PIT |

7,7 |

8,6 |

|

Налог на имущество, PT |

6,4 |

17,5 |

|

Налоги на природные ресурсы, NRT |

42,4 |

26,4 |

|

Косвенные налоги |

||

|

Налог на добавленную стоимость, VAT |

–1,3 |

9,5 |

|

Акцизы, ET |

5,3 |

18,0 |

|

Таможенные сборы, CD |

33,7 |

35,4 |

|

Внебюджетные отчисления |

||

|

Отчисления в пенсионный фонд, PC |

–24,8 |

14,8 |

|

Отчисления в фонд медицинского страхования, HIC |

58,6 |

45,2 |

|

Отчисления в фонд социального страхования, SSC |

–56,5 |

12,6 |

Источник: Рассчитано авторами по формулам (1)–(4) на основе данных Росстата

Полученные количественные оценки позволяют осуществить классификацию налоговых инструментов в матричной форме (табл.2; курсивом обозначены фискальные инструменты, являющиеся крайне неэффективными).

Таблица 2

Классификация фискальных инструментов России

|

Критерий либеральности |

Критерий эффективности |

|

|

Эффективный |

Неэффективный |

|

|

Бюджет–ориентированный |

– |

ET, PT, PIT, CD, NRT, HIC |

|

Либеральный |

IT, VAT |

PC, SSC |

Рассмотрим более подробно полученные результаты.

Во-первых, при использовании данного подхода принципиальных функциональных различий между прямыми и косвенными налогами не наблюдается. И те, и другие входят в две группы – «эффективные/либеральные» и «неэффективные/бюджет–ориентированные». Таким образом, с точки зрения магистральных свойств прямые и косвенные налоги являются в целом равноправными и ни одной из групп нельзя отдать предпочтение.

Во-вторых, одна из четырех групп налогов в табл.2, содержащая самые продуктивные инструменты, является пустой. Тем самым в арсенале Министерства финансов РФ нет по-настоящему эффективных рычагов пополнения бюджета. Фактически российский регулятор постоянно делает выбор между либеральностью и эффективностью того или иного фискального инструмента.

В-третьих, в своей политике российский налоговый регулятор отдает предпочтение бюджет–ориентированности налогов, а не их эффективности. Это проявляется в том, что среди эффективных инструментов находится 20% из рассмотренного арсенала налоговых инструментов, а среди бюджет–ориентированных – 60%.

В-четвертых, в России имеется явная налоговая аномалия из двух неэффективных и либеральных платежей во внебюджетные фонды. Данный структурный элемент составляет 20% рассмотренных налоговых инструментов и не может не настораживать.

В-пятых, в российской налоговой системе накоплена чрезвычайно большая масса крайне неэффективных инструментов. Так, доля таковых из числа проанализированных составляет 50%, что является большой величиной. Все пять инструментов данной группы – CD, NRT, HIC, PC и SSC – по обоим критериям оказываются крайне непродуктивными. Кроме того, для них характерны очень высокие значения показателя ∣RI∣, что говорит о высокой степени искажений в настройке фискальной системы на реальные экономические процессы. Фактически в стране действует несколько налоговых инструментов, предельно слабо связанных с экономической активностью системы. Это CD и NRT, а также внебюджетные фонды.

Последний пункт является особенно важным, так как вскрывает специфику построенной в России модели налогового регулирования, которая ориентирована на «неэкономическое» пополнение бюджета – за счет налогов на природные ресурсы и таможенных сборов; внебюджетные фонды вообще почти полностью были «отвязаны» от динамики экономического роста.

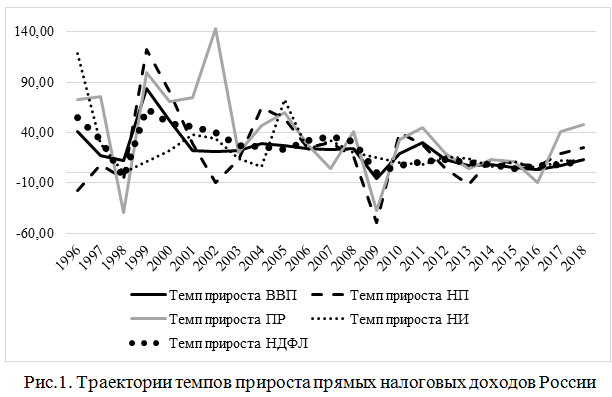

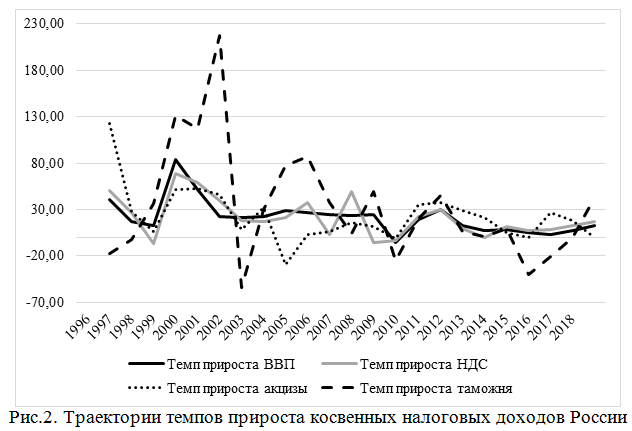

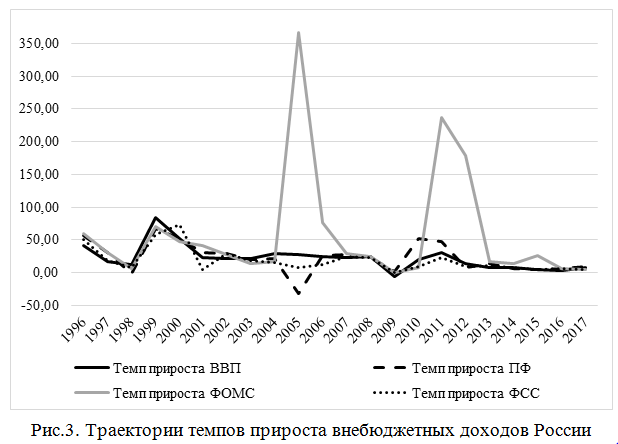

Для лучшего понимания динамики процесса искажения налоговой системы России визуализируем траектории трех групп налоговых инструментов на фоне динамики экономического роста (в текущих ценах). Для этого рассмотрим рис.1–3.

Построенные диаграммы недвусмысленно показывают, что, несмотря на сильные искажения российской налоговой системы относительно своей магистрали – ВВП, степень нарушения магистральных свойств имеет тенденцию к сокращению. Например, для прямых (рис.1) и косвенных (рис.2) налогов хорошо просматривается два этапа в формировании налоговой системы – до и после кризиса 2008 г. Если до 2008 г. расхождения в динамике ВВП и налоговых доходов были вопиющими, то после кризиса наметилась их вполне определенная синхронизация. Для отчислений во внебюджетные фонды имела место похожая тенденция, однако и после 2008 г. фонд медицинского страхования по-прежнему претерпевал сильные трансформации (рис.3). Налоговые реформы 2005–2006 гг. и 2011–2012 гг. внесли очень заметные возмущения в процесс стабилизации внебюджетных доходов. В целом же, складывается впечатление, что кризисные явления в российской экономике способствовали оздоровлению фискальной системы страны в направлении улучшении ее магистральных свойств.

Магистральные свойства налоговых инструментов: случай США

Чтобы лучше понять магистральные свойства налоговых систем, проведем их сравнение для России и США. Для этого рассчитаем магистральные параметры для семи налогов США за период, совпадающий для двух стран, т.е. 1995–2017 гг. Набор налоговых инструментов США не полностью совпадает с российским, но все аналогии хорошо прослеживаются. Рассмотрим следующие инструменты: индивидуальный подоходный налог (Individual income tax – IIT); налог на собственность (Taxes on property – PT); налог на прибыль корпораций (Tax on profits of corporates – TPC); налог с продаж (Sales tax – ST); акцизы (Excises – ET); таможенные пошлины (Customs and import duties – CID); отчисления на социальное страхование (Social security contributions – SSC).

Результаты расчетов на основе статистических данных OECD приведены в табл.3.

Таблица 3

Магистральные параметры налоговой системы США

|

Фискальный инструмент |

Магистральные параметры |

|

|

RI, % |

V, % |

|

|

Прямые налоги |

||

|

Налог на прибыль корпораций, TPC |

4,8 |

14,0 |

|

Индивидуальный подоходный налог, IIT |

11,6 |

6,0 |

|

Налог на собственность, PT |

31,2 |

3,7 |

|

Косвенные налоги |

||

|

Налог с продаж, ST |

–9,3 |

1,2 |

|

Акцизы, ET |

–74,5 |

2,7 |

|

Таможенные пошлины, CID |

–28,6 |

5,1 |

|

Внебюджетные отчисления |

||

|

Отчисления на социальное страхование, SSC |

–6,5 |

1,8 |

Источник: Рассчитано авторами по формулам (1)–(4) на основе данных OECD

Полученные цифры позволяют сделать следующие выводы.

Во-первых, магистральные свойства налоговой системы России в целом выражены слабее, чем в США. Так, среднее абсолютное значение показателя RI по налоговому портфелю табл.1 составляет 23,7%, тогда как для США аналогичный показатель для налогового портфеля табл.2 составляет 25,2%, т.е. имеет место примерный паритет в настройке налоговых систем двух стран на динамику экономического роста. Однако усредненный показатель волатильности V для России и США составляет 20,6 и 4,9% соответственно, т.е. хаотичность колебания налоговых доходов относительно магистрали в России в пять с лишним раз больше, чем в США.

Во-вторых, для США просматривается определенная закономерность в формировании магистральных характеристик, тогда как для России никаких закономерностей установить нельзя. Например, показатель RI в США принимает устойчиво положительные значения для прямых налогов и отрицательные – для косвенных, что достаточно ярко демонстрирует ранее отмеченный вывод о предпочтительности прямого налогообложения в развитых странах мира [34]. При этом США установили локальный рекорд по показателю RI для акцизов. Данный факт означает, что государственная политика последних десятилетий в стране была направлена на снижение бремени косвенных налогов и перенос приоритета на взимание прямых налогов.

В-третьих, в налоговых системах обеих стран присутствуют налоги, «глухие» к экономическому росту и тяготеющие к автономному режиму. В России это налог на природные ресурсы и таможенные сборы, в США – акцизы и таможенные сборы. Такое положение дел является вполне предсказуемым, так как указанные налоги напрямую зависят не столько от экономического роста, сколько от других видов государственной политики. Например, платежи за природные ресурсы детерминируются преимущественно конъюнктурными и экологическими соображениями, акцизы – социальными императивами в области здоровья нации, а таможенные доходы – мировыми трендами в области либерализации внешней торговли и торговыми войнами.

Последний тезис позволяет сделать важный вывод о том, что априорные приоритеты в разных видах государственной политики способны существенно ослаблять магистральное свойство налоговой системы, которое можно считать естественным. Фактически любые серьезные реформы нарушают магистральные эффекты национальных налогов.

Таблица 4

Классификация налоговых инструментов США

|

Критерий либеральности |

Критерий эффективности |

|

|

Эффективный |

Неэффективный |

|

|

Бюджет–ориентированный |

TPC |

IIT; PT |

|

Либеральный |

– |

ST; SSC; ET; CID |

Классификация налогов США (табл.4) свидетельствует о том, что эффективность налоговых инструментов – редкое свойство не только для российской, но и для американской экономики. Согласно полученным данным в группы эффективных/бюджет–ориентированных налогов попал только налог на прибыль корпораций. Данный вывод коррелирует с результатами, полученными в исследовании [42], согласно которым TPC признан одним из ключевых налогов в США, оказывающим влияние на экономический рост. В свою очередь, произведенные в указанном исследовании расчеты показали, что такой налог как IIT не оказывает существенного влияния на рост американской экономики, уступая в данных оценках даже SSC, доля которых в налоговой структуре США значительно ниже.

Аналогичным образом свойство бюджет–ориентированности является хоть и не настолько редким, но все–таки не тотальным. Таким образом, налоговые системы любых стран испытывают определенные проблемы в обеспечении тесной связи с экономическим ростом.

Реформа налога на добавленную стоимость и ее влияние на национальную экономику

Периодически происходящие налоговые реформы проявляются в изменении налоговой нагрузки и, в частности, различных налоговых ставок. На практике необходимо понимать, как влияет та или иная налоговая реформа на поведение экономической системы, включая ее три главные составляющие – бюджет (государство), производители (бизнес) и потребители (население). Как будет показано ниже, данная задача в ряде случаев имеет аналитическое и численное решение.

Общим подходом к решению поставленной задачи является представление о наличии у бюджетной системы магистрального свойства, выраженного в большей или меньшей степени. Данное положение может быть конкретизировано путем построения эконометрических зависимостей налоговых доходов от налоговой ставки и налоговой базы, в качестве которой могут выступать разные статистические агрегаты. Если магистральное свойство бюджетных и внебюджетных доходов проявляется достаточно четко, то указанные эконометрические зависимости могут быть построены и позволят получить количественные меры влияния налоговых реформ на национальную экономику; в противном случае подобные зависимости построить не удастся и оценить эффект от реформ будет проблематично. В свою очередь в качестве набора мер влияния налоговой реформы на экономику будем рассматривать три разновидности эластичности по налоговой ставке – налоговых доходов и налоговой базы юридических и физических лиц.

Для большей определенности рассмотрим действующие в России косвенные налоги. Начнем с налога на добавленную стоимость (VAT).

Таблица 5

Исходные данные для построения моделей (6) и (8)

|

Годы |

GDP, |

TVAT, |

INC, |

Индекс–дефлятор |

Ставка VAT |

|

1996 |

2007,8 |

143,9 |

1357,1 |

145,8 |

0,20 |

|

1997 |

2342,5 |

182,8 |

1656,4 |

115,1 |

0,20 |

|

1998 |

2629,6 |

170,3 |

1776,0 |

118,6 |

0,20 |

|

1999 |

4823,2 |

288,2 |

2908,1 |

172,5 |

0,20 |

|

2000 |

7305,6 |

457,3 |

3983,9 |

137,6 |

0,20 |

|

2001 |

8943,6 |

639,0 |

5325,8 |

116,5 |

0,20 |

|

2002 |

10830,5 |

752,7 |

6831,0 |

115,6 |

0,20 |

|

2003 |

13208,2 |

882,1 |

8900,5 |

113,8 |

0,20 |

|

2004 |

17027,2 |

1069,7 |

10930,0 |

120,3 |

0,18 |

|

2005 |

21609,8 |

1472,3 |

13819,0 |

119,3 |

0,18 |

|

2006 |

26917,2 |

1511,1 |

17290,1 |

115,2 |

0,18 |

|

2007 |

33247,5 |

2261,7 |

21311,5 |

113,8 |

0,18 |

|

2008 |

41276,8 |

2132,5 |

25244,0 |

118,0 |

0,18 |

|

2009 |

38807,2 |

2050,3 |

28708,4 |

102,0 |

0,18 |

|

2010 |

46308,5 |

2498,6 |

32498,0 |

114,2 |

0,18 |

|

2011 |

60282,5 |

3250,8 |

35649,0 |

115,9 |

0,18 |

|

2012 |

68163,9 |

3546,1 |

39904,0 |

109,1 |

0,18 |

|

2013 |

73133,9 |

3539,4 |

44650,0 |

105,4 |

0,18 |

|

2014 |

79058,5 |

3940,2 |

47919,0 |

107,5 |

0,18 |

|

2015 |

83094,3 |

4233,9 |

53526,0 |

107,6 |

0,18 |

|

2016 |

86014,2 |

4571,4 |

54117,0 |

103,2 |

0,18 |

|

2017 |

92101,3 |

5137,6 |

55368,0 |

105,4 |

0,18 |

|

2018 |

103875,8 |

6017,0 |

н/д |

110,3 |

0,18 |

Источник: Росстат

Для установления связи между бюджетными поступлениями от VAT и величиной налоговой ставки VAT построим эконометрическую модель на интервале 1995–2018 гг. по данным Росстата (табл.5) в мультипликативной форме:

(5)

(5)

где α и β – параметры модели.

Окончательный вид эконометрической модели:

(6)

(6)

N=22; R2=0,70; DW=2,00; A=8,76%.

где TVAT – годовой доход от VAT, продефлированный с помощью индекса–дефлятора; q – номинальная ставка VAT, которая до 2003 г. включительно составляла 20%, а с 2004 г. была снижена до 18%; GDP – годовой объем ВВП, продефлированный с помощью индекса-дефлятора. В скобках под коэффициентами регрессии приведены их t–статистики; А – ошибка аппроксимации (в процентах); остальные обозначения – стандартные.

Все статистические характеристики модели (6) являются удовлетворительными, в связи с чем ее можно использовать для дальнейших аналитических расчетов; переход к агрегатам в сопоставимых ценах связан с тем, что текущие цены содержат в себе инфляционную составляющую, которая при больших значениях оказывает роль информационного шума и не позволяет улавливать статистические связи между переменными. Для России инфляционное зашумление на рассматриваемом интервале был настолько значительным, что препятствовало построению эконометрической зависимости, что и предопределило необходимость процедуры дефлирования. Относительно мультипликативной формы модели (6) следует сказать, что она является вполне естественной, если учесть, что доходы от налогов образуются путем мультипликации налоговой ставки и налоговой базы. В данном случае в качестве налоговой базы выступает обобщенный агрегат – ВВП, который образует прокси-переменную налоговой базы национального производителя. Отметим, что попытки построить модель в аддитивной форме с линейным разделением эффектов налоговой ставки и налоговой базы не дали положительного результата.

Наша задача состоит в определении влияния реформы либерализации VAT, выразившейся в единоразовом уменьшении ставки на 2 п.п., на бюджет и производителя, т.е. на доходы государства и бизнеса. Мерами этого влияния выступают стандартные показатели эластичности, а именно: эластичность доходов государства от VAT по налоговой ставке VAT (EVAT) и эластичность ВВП по налоговой ставке VAT (EGDP). Определение эластичности налоговых доходов не представляет трудности – ее величина может быть вычислена в дискретной форме как средняя величина за весь период исследования EVAT≈(∆T/T)/(∆q/q). Учитывая форму связи (5) и то обстоятельство, что изменение налоговой ставки влияет не только на доходы государства (TVAT(q)), но и на ВВП (GDP(q)), можно записать следующее разложение для эластичности налоговых доходов:

(7)

(7)

Зная значение эластичности EVAT, из уравнения (7) можно автоматически получить значение эластичности EGDP.

Результаты прикладных расчетов налогового эффекта от VAT для государства и бизнеса приведены в табл.6; в расчетах использовалось среднее значение TVAT за рассматриваемый период.

Таблица 6

Реакция субъектов экономики России на реформу VAT

|

Субъект экономики |

Показатель активности |

Параметр эластичности |

Величина эластичности |

|

Государство |

Налоговые доходы |

EVAT |

–0,33 |

|

Бизнес |

Объем производства |

EGDP |

–1,45 |

|

Население |

Денежные доходы |

EINC |

–1,47 |

Для установления связи между поступлениями от VAT, налоговыми параметрами и поведением потребителя воспользуемся исходными данными табл.5 и построим эконометрическую модель на интервале 1995–2017 гг. по данным Росстата в прежней мультипликативной форме:

(8)

(8)

N=22; R2=0,73; DW=1,65; A=7,24%.

где INC – годовая величина доходов населения, продефлированная с помощью индекса–дефлятора; остальные обозначения – прежние.

Как в модели (6) показатель GDP выступает в качестве прокси–переменной реакции производителя (бизнеса) на налоговое бремя, так и в модели (8) показатель INC выступает в качестве прокси–переменной реакции потребителя (населения). Несложно видеть, что зависимости величины VAT от доходов производителей и потребителей почти совпадают. Расчеты эластичности доходов населения по ставке VAT EINC по формуле (7) приведены в табл.6.

Полученные результаты относительно реакции трех участников экономики являются вполне предсказуемым. Согласно полученным расчетам, реакция производителя и потребителя на рост налоговой ставки VAT примерно одинакова и характеризуется резким снижением активности. Реакция государства также подпадает под депрессивный сценарий, но в гораздо меньшей степени, чем для бизнеса и населения. Этот вывод имеет прозрачную интерпретацию: рост ставки q ведет к сильному снижению налоговой базы, что не может быть компенсировано увеличением самой ставки и влечет за собой падение налоговых поступлений государства.

Полученные значения эластичностей можно использовать для оценки темпов роста трех агрегатов – доходов от VAT (μVAT), объема ВВП (λGDP) и доходов населения (λINC) – в результате изменения налоговой ставки q. Для этого воспользуемся формулой μVAT= EVAT(∆q/q) и ее аналогами для других темповых характеристик. При этом можно рассчитать эффект от произошедшего в 2004 г. сокращения налога на добавленную стоимость на 2 процентных пункта и эффект от его обратного увеличения на 2 п.п. в 2019 г. Обратим внимание на небольшую асимметрию в получающихся оценках за счет изменившейся базовой ставки налогообложения (табл.7).

Таблица 7

Эффект от российской реформы VAT, %

|

Субъект экономики |

Показатель активности |

Сценарий реформы |

|

|

Сокращение ставки (–2 п.п.) |

Рост ставки (+2 п.п.) |

||

|

Государство |

μVAT |

0,03 |

–0,04 |

|

Бизнес |

λGDP |

0,15 |

–0,16 |

|

Население |

λINC |

0,15 |

–0,16 |

Полученные результаты требуют комментария. Дело в том, что темпы изменения ВВП и доходов населения являются весьма скромными. Кроме того, следует учитывать то обстоятельство, что при вычислении соответствующих эффектов подразумевается некий мгновенный потенциальный эффект. Например, потенциал роста ВВП в 2004 г., когда была снижена ставка VAT, составлял 0,15%. Однако весь этот эффект, скорее всего, не был реализован в течение одного года, а растянулся на более длительный период. Можно предположить, что его максимум приходится на второй–третий год после налоговой реформы и постепенно затухает по мере удаления от даты ее проведения. Например, если предположить, что эффект от реформы равномерно распределился на все последующие 15 лет, то он составит исчезающе малую величину в 0,01% в год. Таким образом, полученный российской экономикой импульс в результате сокращения VAT не был в состоянии оказать заметного воздействия на экономическую динамику. Соответственно, и его повышение в 2019 г., судя по всему, вызовет столь же слабый и растянутый во времени рецессивный эффект.

Заметим, что в соответствии с формулой (7) эластичность ВВП и дохода населения убывают по мере роста налоговых поступлений. Например, в 2004 г., когда была введена новая ставка VAT, эластичность EGDP составляла величину 1,46, а в 2018 г. – 1,41. Данный факт означает, что эффект от налоговой реформы с течением времени имеет тенденцию убывать.

Бремя таможенных сборов и их влияние на национальную экономику

Помимо реформы VAT в российской экономике имели место значительные сдвиги в политике таможенных сборов. Чтобы оценить влияние указанных изменений, можно воспользоваться аналитической схемой предыдущего раздела с ее незначительной корректировкой.

Особенность таможенных сборов состоит в том, что этот налоговый инструмент не является унифицированным – в реальности действует огромный массив процентных ставок на разнообразные ввозимые и вывозимые товары. В связи с этим необходимо получить некую обобщенную меру налогового бремени по линии таможенных сборов CD. Для этого предположим, что в качестве налоговой базы для CD выступает внешнеторговый оборот ТТ (экспорт + импорт). Тогда, переведя данный статистический агрегат в национальную валюту по среднегодовому валютному курсу k, можно вычислить усредненное таможенное бремя q как отношение таможенных сборов TCD (доходов от внешнеэкономической деятельности) к торговому обороту: q=TCD/k*TT.

Как и в предыдущем разделе будем предполагать, что формирование доходов TCD происходит под воздействием двух факторов – налогового бремени q и экономической активности экономики GDP. Искомую зависимость будем искать в аддитивном виде:

(9)

(9)

где α, β и γ – параметры модели.

Особенность модели (9) состоит в том, что в ней жестко разделены эффекты налоговой базы и налогового бремени. Заметим, что построить удовлетворительную эконометрическую зависимость в мультипликативном виде не удалось, чем и обусловлен переход к аддитивной модели (9).

Таблица 8

Исходные данные для построения моделей (10) и (12)

|

Годы |

TCD, |

Экспорт, |

Импорт, |

Валютный |

Таможенное |

|

1995 |

48,3 |

78 217 |

46 709 |

4,559 |

0,085 |

|

1996 |

39,7 |

85 189 |

46 458 |

5,218 |

0,058 |

|

1997 |

38,8 |

85 096 |

53 123 |

5,786 |

0,049 |

|

1998 |

53,1 |

71 314 |

43 579 |

9,700 |

0,048 |

|

1999 |

122,6 |

72 885 |

30 278 |

24,620 |

0,048 |

|

2000 |

266,6 |

103 093 |

33 880 |

28,140 |

0,069 |

|

2001 |

846,8 |

99 969 |

41 883 |

29,170 |

0,205 |

|

2002 |

388,8 |

106 712 |

46 177 |

31,350 |

0,081 |

|

2003 |

505,7 |

133 656 |

57 347 |

30,688 |

0,086 |

|

2004 |

898,2 |

181 600 |

75 569 |

28,815 |

0,121 |

|

2005 |

1680,9 |

241 473 |

98 708 |

28,286 |

0,175 |

|

2006 |

2306,3 |

301 244 |

137 807 |

27,185 |

0,193 |

|

2007 |

2408,3 |

351 928 |

199 753 |

25,577 |

0,171 |

|

2008 |

3584,9 |

467 581 |

267 101 |

24,855 |

0,196 |

|

2009 |

2683,3 |

301 667 |

167 348 |

31,723 |

0,180 |

|

2010 |

3227,7 |

397 068 |

228 912 |

30,369 |

0,170 |

|

2011 |

4664,4 |

516 718 |

305 760 |

29,387 |

0,193 |

|

2012 |

4962,7 |

524 735 |

317 263 |

31,093 |

0,190 |

|

2013 |

5011,0 |

525 976 |

315 298 |

31,848 |

0,187 |

|

2014 |

5463,7 |

497 359 |

287 063 |

38,422 |

0,181 |

|

2015 |

3295,3 |

343 512 |

182 902 |

60,958 |

0,103 |

|

2016 |

2606,0 |

285 652 |

182 448 |

67,035 |

0,083 |

|

2017 |

2602,8 |

357 767 |

227 464 |

58,353 |

0,076 |

Источник: Росстат

В ходе вычислительных экспериментов на основе информации табл.8 была получена следующая эконометрическая модель для таможенных сборов:

(10)

(10)

N=23; R2=0,97; DW=1,93; A=8,8%.

Характеристики модели (10) являются удовлетворительными, что позволяет ее использовать в дальнейших аналитических расчетах. Для этого, как и ранее, вычислим эластичность таможенных сборов по таможенному бремени ECD в дискретной форме (табл.9). Учитывая форму связи (9), можно записать выражение для эластичности ВВП:

(11)

(11)

Для оценки реакции населения была получена следующая эконометрическая модель:

(12)

(12)

N=23; R2=0,97; DW=2,04; A=11,2%.

Результаты расчетов по формуле (11) приведены в табл.9, из которой видно, что функциональные свойства инструмента таможенных сборов и налога на добавленную стоимость прямо противоположны. Если для VAT все эластичности в табл.6 отрицательные, то для CD в табл.9 – положительные. Последнее обстоятельство означает, что рост таможенного бремени не уменьшает, как этого можно было бы ожидать, а увеличивает экономическую активность производителей и потребителей. Такой аномальный эффект вызывает вопросы, однако он полностью вписывается в расчеты предыдущих разделов, где было установлено, что таможенные сборы имеют чрезвычайно слабо выраженное магистральное свойство и в значительной степени автономны от экономического роста. Можно сказать, что при повышении таможенного бремени производители и потребители пытаются компенсировать возникающий ущерб посредством увеличения своей активности.

Таблица 9

Реакция субъектов экономики России на изменения CD

|

Субъект экономики |

Показатель активности |

Параметр эластичности |

Величина эластичности |

|

Государство |

Налоговые доходы |

ECD |

1,53 |

|

Бизнес |

Объем производства |

EGDP |

0,93 |

|

Население |

Денежные доходы |

EINC |

0,99 |

Особенность учета таможенного бремени состоит в том, что оно хаотично и постоянно, т.е. ежегодно, изменяется в отличие от бремени на добавленную стоимость, которое менялось однонаправленно, единоразово и дискретно. В связи с этим полученные результаты не позволяют говорить о системном влиянии таможенной политики на российскую экономику. Так как таможенное бремя постоянно колебалось вверх–вниз, то это не позволяло реализоваться системному эффекту от его изменения. Например, диапазон колебаний за весь рассматриваемый период составил 5,8–20,5%. Можно говорить о некоторой тенденции по наращиванию таможенного бремени с 2001 г. по 2014 г., а также о явном развороте этой тенденции с 2015 г., по всей видимости, в связи с введенными в отношении России международными санкциями.

Для оценки масштаба эффекта, полученного от сдвигов в уровне таможенного бремени, возьмем период 2015–2016 гг., когда таможенный пресс уменьшился на 2 п.п. Расчеты макроэкономических показателей реакции государства, бизнеса и населения приведены в табл.10.

Таблица 10

Эффект от изменения бремени CD в 2015–2016 гг., %

|

Субъект экономики |

Показатель активности |

Сокращение ставки q |

|

Государство |

μVAT |

–0,29 |

|

Бизнес |

λGDP |

–0,18 |

|

Население |

λINC |

–0,19 |

Сравнение табл. 7 и 10 показывает, что влияние налогов VAT и CD на бизнес и население по абсолютной величине сопоставимо, тогда как их влияние на доходы бюджета различается почти на порядок. Данный эффект связан с установленным ранее фактом, что для VAT характерно ярко выраженное магистральное свойство, в то время как для CD оно проявляется предельно слабо.

Акцизное бремя и его влияние на национальную экономику

В числе еще одного важного косвенного налога в России фигурируют акцизы ET, бремя которых на протяжении исследуемого периода претерпевало значительные колебания. Как и таможенные доходы, акцизы не имеют единой ставки, а выступают в качестве сборов на определенное число товаров в разной форме – стоимостной или натуральной. В связи с этим воспользуемся тем же приемом, что и для определения таможенного бремени, а именно: вычислим среднюю ставку акцизных сборов q как долю акцизных доходов TET от объема розничного товарооборота RET, т.е. q=TET/RET. Остальная методика анализа такая же, как и для случая таможенных сборов.

Исходной информацией для построения эконометрических моделей является табл.11, составленная на основе данных Росстата. Несложно видеть, что средняя ставка акцизов изменялась в диапазоне от 2,5 до 7,8% объема розничной торговли, которая выступает в качестве ближайшей прокси-переменной налоговой базы для акцизных сборов.

В ходе вычислительных экспериментов были построены следующие эконометрические зависимости:

(13)

(13)

N=24; R2=0,96; DW=1,61; A=4,4%.

(14)

(14)

N=23; R2=0,94; DW=1,35; A=5,5%.

Таблица 11

Исходные данные для построения моделей (13) и (14)

|

Годы |

Акцизы, млрд руб. |

Оборот розничной торговли, |

Ставка |

|

1995 |

24,0 |

512,0 |

0,047 |

|

1996 |

53,4 |

728,9 |

0,073 |

|

1997 |

68,1 |

852,9 |

0,080 |

|

1998 |

72,2 |

1042,8 |

0,069 |

|

1999 |

109,1 |

1797,4 |

0,061 |

|

2000 |

166,4 |

2352,3 |

0,071 |

|

2001 |

243,3 |

3070,0 |

0,079 |

|

2002 |

264,1 |

3765,4 |

0,070 |

|

2003 |

347,8 |

4529,6 |

0,077 |

|

2004 |

246,9 |

5642,5 |

0,044 |

|

2005 |

253,7 |

7041,5 |

0,036 |

|

2006 |

270,6 |

8711,9 |

0,031 |

|

2007 |

314,4 |

10869,0 |

0,029 |

|

2008 |

350,0 |

13944,2 |

0,025 |

|

2009 |

347,2 |

14599,2 |

0,024 |

|

2010 |

471,5 |

16512,0 |

0,029 |

|

2011 |

650,5 |

19104,3 |

0,034 |

|

2012 |

837,0 |

21394,5 |

0,039 |

|

2013 |

1015,9 |

23685,9 |

0,043 |

|

2014 |

1072,2 |

26356,2 |

0,041 |

|

2015 |

1068,4 |

27526,8 |

0,039 |

|

2016 |

1356,0 |

28240,9 |

0,048 |

|

2017 |

1599,5 |

29745,5 |

0,054 |

|

2018 |

1589,5 |

31579,4 |

0,050 |

Источник: Росстат

Построенные модели позволили определить параметры реакции государства, бизнеса и населения на изменение средней ставки акцизного бремени (табл.12), а также темпы прироста соответствующих переменных под воздействием изменения среднего акцизного тарифа, например, на 2 п.п. (табл.13).

Таблица 12

Реакция субъектов экономики России на изменения ET

|

Субъект экономики |

Показатель активности |

Параметр эластичности |

Величина эластичности |

|

Государство |

Налоговые доходы |

EET |

2,12 |

|

Бизнес |

Объем производства |

EGDP |

1,33 |

|

Население |

Денежные доходы |

EINC |

1,18 |

Таблица 13

Эффект от изменения бремени ET, %

|

Субъект экономики |

Показатель активности |

Сокращение ставки q |

|

Государство |

μET |

0,85 |

|

Бизнес |

λGDP |

0,53 |

|

Население |

λINC |

0,47 |

Несложно видеть, что акцизы, как и таможенные сборы, оказывают стимулирующее воздействие на бизнес и население. По всей видимости, в том и другом случае возникает эффект компенсации ущерба от акцизов за счет увеличения экономической активности. При этом обращает на себя внимание тот факт, что чувствительность трех групп экономических субъектов к среднему бремени ET гораздо выше, чем к VAT и CD. Например, для бизнеса темп роста ВВП в результате изменения на 2 п.п. акцизов примерно в 3 раза выше, чем для аналогичного изменения налога на добавленную стоимость и таможенного бремени. Этот эффект в основном объясняется гораздо большим «весом» каждого процентного пункта ставки для ET в сравнении с VAT и CD.

Характерно также, что все три эластичности для ET положительны и по знаку совпадают с CD и расходятся с VAT. Это соответствует ранее установленному магистральному свойству для трех налогов: RIVAT<0, RIET>0, RICD>0 (табл.1). Таким образом, в проводимом анализе магистральные эффекты налогов являются как бы сквозными и проявляются в разных аспектах в зависимости от изучаемого функционального свойства.

Заключение

Использующаяся в данной статье магистральная гипотеза позволила установить, что в фискальных системах разных стран всегда имеются фискальные инструменты, «глухие» к экономическому росту. Такие инструменты выполняют чисто фискальную функцию и зависят преимущественно от политических императивов. Вместе с тем, даже эти «глухие» налоговые инструменты полностью не отрываются от динамики экономического роста и учитывают реакцию национального производства. Расчеты показывают, что для «глухих» налогов характерно не только слабо выраженное магистральное свойство, но и слабая чувствительность к ним бизнеса и населения.

Само выявление «глухих» налогов позволяет подойти к проблеме их реструктуризации в целях большего согласования интересов разных экономических агентов, т.к. наличие в налоговой системе подобных инструментов является нежелательным и не должно превращаться в системное явление.

Между тем полученные в статье количественные оценки реакции государства, бизнеса и населения на налоговые реформы могут быть использованы только в качестве первичного шага к принятию управленческих решений. Для разработки более детальных шагов налоговых реформ необходимо уточнение макроэкономических оценок путем учета эффектов компенсации и замещения. Например, рост акцизов на дорогостоящие товары может приводить к сокращению их потребления с параллельным ростом потребления других групп товаров. Аналогичным образом таможенные барьеры на одни товарные группы может приводить к росту оборота других товаров. Однако подобная «расшифровка» указанных эффектов выходит за рамки данной статьи.

Нельзя не отметить важный дискуссионный момент, связанный с универсальностью МП. Например, можно предположить, что экологические налоги могут возрастать при уменьшении масштаба «грязного» производства, и наоборот, убывать даже при растущем ВВП, если происходит тотальная замена старых технологий на экологически чистые. Действительно, такие локальные отклонения в динамике налоговых доходов и ВВП могут иметь место, но их системное проявление в течение многих лет или даже десятилетий вряд ли можно восприниматься в качестве реалистичной и нормальной ситуации. Таким образом, МП можно считать глобально устойчивым, но допускающим локальные нарушения. Это не противоречит принятой магистральной гипотезе, а лишь расширяет зону анализа, позволяя идентифицировать периоды нарушения МП, что само по себе означает коллизию в интересах разных экономических субъектов, например, бизнеса и государства.

References

1. Myles G. Taxation and Economic Growth. Fiscal Studies, 2000, vol. 21, no. 1, pp. 141–168.

2. Kormendi R., Meguire P. Macroeconomic Determinants of Growth: Cross–Country Evidence. Journal of Monetary Economics, 1985, vol. 16, iss. 2, pp. 141–163. DOI: 10.1016/0304-3932(85)90027-3.

3. Grier K., Tullock G. An Empirical Analysis of Cross–National Economic Growth, 1951–1980. Journal of Monetary Economics, 1989, vol. 24, iss. 2, pp. 259–276. DOI: 10.1016/0304-3932(89)90006-8.

4. Barth J., Bradley M. The Impact of Government Spending on Economic Activity. Washington: George Washington University, 1987.

5. Folster S., Henrekson M. Growth Effects of Government Expenditure and Taxation in Rich Countries. European Economic Review, 2001, vol. 45, iss. 8, pp. 1501–1520. DOI: 10.1016/S0014-2921(00)00083-0.

6. Engen E., Skinner J. Fiscal policy and economic growth. Available at: https://www.nber.org/papers/w4223.pdf

7. Barro R. Government spending in a simple model of endogenous growth. Journal of Political Economy, 1990, vol. 98, no. 5, part 2, pp. 103–125. DOI: 10.1086/261726.

8. Andrasic J., Kalas B., Mirovic V., Milenkovic N., Pjanic M. Econometric Modelling of Tax Impact on Economic Growth: Panel Evidence from OECD Countries. Economic Computation and Economic Cybernetics Studies and Research, 2018, vol. 52, iss. 4, pp. 211–226. DOI: 10.24818/18423264/52.4.18.14.

9. Ihendinihu J., Jones E., Emmanuel A. (2014). Assessment of the Long–Run Equilibrium Relationship between Tax Revenue and Economic Growth in Nigeria: 1986 to 2012. The SIJ Transactions on Industrial, Financial & Business Management (IFBM), 2014, vol. 2, no. 2, pp. 39-47.

10. Myles G. Economic Growth and the Role of Taxation. OECD Economic Department Working Papers No. 714, 2009. DOI: 10.1787/222781828316.

11. Kneller R., Bleaney M., Gemmell N. Fiscal policy and growth: Evidence from OECD countries. Journal of Public Economics, 1999, vol. 74, iss. 2, pp. 171–190. DOI: 10.1016/S0047-2727(99)00022-5.

12. Gemmell N., Kneller R., Sanz I. The Timing and Persistence of Fiscal Policy Impacts on Growth: Evidence from OECD Countries. Economic Journal, 2011, vol. 121, is. 550, pp. F33-F58. DOI: 10.1111/j.1468-0297.2010.02414.x.

15. Szarowska I. Effects of taxation by 13. Lee Y., Gordon R. (2005). Tax Structure and Economic Growth. Journal of Public Economics, 2005, vol. 89, iss. 5–9, pp. 1027–1043. DOI: 10.1016/j.jpubeco.2004.07.002.

14. Mertens K., Ravn M. The Dynamic Effects of Personal and Corporate Income Tax Changes in the United States. American Economic Review, 2013, vol. 103, no. 4, pp. 1212–1247. DOI: 10.1257/aer.103.4.1212.

economic functions on economic growth in the European Union. Proceedings of the 6th International Scientific Conference: Finance and the performance of Firms in Science, Education and Practice, 2013, pp. 746–758.

16. Bazgan R. –M. The impact of direct and indirect taxes on economic growth: An empirical analysis related to Romania. Proceedings of the international conference on business excellence, 2018, vol. 12, no. 1, pp. 114–127.

17. Bernardi L. Recent findings regarding the shift from direct to indirect taxation in the EA–17. MPRA Paper No. 47877, 2013. Available at: https://mpra.ub.uni-muenchen.de/47877/1/MPRA_paper_47877.pdf.

18. Stoilova D., Patonov N. An Empirical Evidence for the Impact of Taxation on Economy Growth in the European Union. Proceedings of Tourism and Management Studies International Conference Algarve, 2012, vol. 3, pp. 1031–1039.

19. Li J.F., Lin Z.X. The Impact of Sales Tax on Economic Growth in the United States: An ARDL Bounds Testing Approach. Applied Economics Letters, 2015, vol. 22, no. 15, pp. 1262–1266. DOI: 10.1080/13504851.2015.1023933.

20. Arnold J. Do Tax Structures Affect Aggregate Economic Growth? Empirical Evidence from a Panel of OECD Countries. OECD Economics Department Working Papers No. 643, 2008. DOI: 10.1787/236001777843.

21. Stoilova D. Tax structure and economic growth: Evidence from the European Union. Contaduria y Administracion, 2017, vol. 62, no. 3, pp. 1041–1057. DOI: 10.1016/j.cya.2017.04.006.

22. Ojong C.M., Anthony O., Arikpo O.F. The Impact of Tax Revenue on Economic Growth: Evidence from Nigeria. IOSR Journal of Economics and Finance (IOSR-JEF), 2016, vol. 7, iss. 1, pp. 32–38. DOI: 10.9790/5933-07113238.

23. Akwe J.A. Impact of Non-Oil Tax Revenue on Economic Growth: The Nigerian Perspective. International Journal of Finance and Accounting, 2014, vol. 3, no. 5, pp. 303–309. DOI: 10.5923/j.ijfa.20140305.04

24. Malaysia. Selected Issues. International Monetary Fund, Washington, D.C., 2014. Available at: https://www.imf.org/external/pubs/ft/scr/2014/cr1482.pdf.

25. Zuyenko V.Yu. Basics of Effects of Indirect Prices on Economic Growth. Vector Economy, 2017, no. 9(15). Available at: http://www.vectoreconomy.ru/index.php/number9-2017/econom-teorija-9-2017. (In Russ.)

26. Maiburov I.A., Sokolovskaya A.M. The theory of taxation. Advanced course. Moscow: Unity–Dana, 2011. 591 p. (In Russ.)

27. Tanchev S. (2016). The Role of the Proportional Income Tax on Economic Growth of Bulgaria. Economic Studies journal, 2016, vol. 25, iss. 4, pp. 66–77.

28. Ahsan A., Wiyono N.H., Kiting A.S., Djutaharta T., Aninditya F. Impact of In creasing Tobacco Tax on Government Rev enue and Tobacco Consumption. SEADI Discussion Paper Series, 2013.

29. La Foucade A., Gabriel S., Scott E., Metivier C., Theodore K., Cumberbatch A., Samuels T.A., Unwin N., Laptiste C., Lalta S. Increased taxation on cigarettes in Grenada: potential effects on consumption and revenue. Pan American Journal of Public Health, 2018, no. 42, pp. 1–7. DOI: 10.26633/RPSP.2018.195.

30. Van Walbeek C. A simulation model to predict the fiscal and public health impact of a change in cigarette excise taxes. Tob Control, 2010, vol. 19, no. 1, pp. 31–36. DOI: 10.1136/tc.2008.028779.

31. Balatsky E.V., Ekimova N.A. Evaluating scenarios of a personal income tax reform in Russia. Journal of Tax Reform. 2019, Vol. 5, no. 1, pp. 6–22. DOI: 10.15826/jtr.2019.5.1.057

32. Fricke H., Sussmuth B. Growth and Volatility of Tax Revenues in Latin America. World Development, 2014, vol. 54, pp. 114–138. DOI: 10.1016/j.worlddev.2013.07.007.

33. Strieska L., Kurotova A. Analysis of Relationship Between Economic Growth, Final Consumption and Valued Added Tax Revenues. Proceeding Paper: Conference on Current Problems of the Corporate Sector, 2015, pp. 635–644.

34. Lundeen A. Economic Growth Drives the Level of Tax Revenue. Available at: https://taxfoundation.org/economic-growth-drives-level-tax-revenue/

35. Solov’eva N.A. The ratio of direct and indirect taxes in the tax system of the state and tendencies of its changes. Economics: Yesterday, Today and Tomorrow, 2017, vol. 7, iss. 1A, pp. 216–226. (In Russ.).

36. Korovkin V.V. Fundamentals of the theory of taxa tion. Moscow: Ekonomist, 2006. 576 p.

37. Easterly W., Rebelo S. Fiscal policy and economic growth. Journal of Monetary Economics, 1993, vol. 32, is. 3, pp. 417–458. DOI: 10.1016/0304-3932(93)90025-B.

38. Balatskii E.V. Using Production-Institutional Functions to Analyze the Influence of Tax Load on Economic Growth. Studies on Russian Economic Development, 2003, vol. 14, no. 2, pp. 134–144.

39. Balatskii E.V. The Influence of Fiscal Instruments on Economic Growth: An Evaluation. Studies on Russian Economic Development, 2004, vol. 15, no. 4, pp. 412–419.

40. Balatsky E. Invariability of Lafferrs’ Fiscal Points. World Economy and International Relations, 2003, no. 6, pp. 62–71. (In Russ.).

41. Mishustin M. Factors of Growth of Tax Revenues: A Macroeconomic Approach. Economicheskay Politika, 2016, vol. 11, no. 5, pp. 8–27. DOI: 10.18288/1994-5124-2016-5-01. (In Russ.).

42. Kalas B., Mirovic V., Andrasic J. (2017). Estimating the Impact of Taxes on the Economic Growth in the United States. Economic Themes, 2017, vol. 55, no. 4, pp. 481–499. DOI: 10.1515/ethemes-2017-0027.

[1] В российской статистике таможенные пошлины, таможенные сборы и прочие поступления от внешнеэкономической деятельности объединены в общую группу доходов от внешнеэкономической деятельности, данные по которой использованы при выполнении расчетов.

Представлена русскоязычная версия англоязычного оригинала

Официальная ссылка на статью:

Balatsky E.V., Ekimova N.A. The Impact of Tax Reforms on the Behaviour of Economic Agents (Indirect Taxation in Russia and the USA) // «Journal of Tax Reform», Vol. 5, no. 2, 2019, pp. 129–147.