Введение

Становление рыночной экономики в России привело к вполне ожидаемому расслоению населения по доходам. Сегодня социальный конфликт становится все более острым и привлекает к себе пристальное внимание. Одновременно с этим введение международных санкций ухудшило ситуацию с наполняемостью бюджета страны. Обе эти проблемы могут быть хотя бы отчасти решены за счет внедрения прогрессивной шкалы подоходного налога (ПН), в связи с чем данный вопрос занял заметное место в политическом дискурсе последних лет.

Анализ показывает, что по вопросу о целесообразности внедрения прогрессивного подоходного налога (ППН) общество раскололось на два лагеря. С одной стороны, в Государственную Думу (ГД) РФ постоянно поступают предложения о внедрении данного фискального инструмента, с другой – Правительство РФ с завидной регулярностью не поддерживает эти инициативы. Так, в 2017 году законопроект о введении прогрессивной шкалы налога на доходы физических лиц (НДФЛ) был признан приоритетным сразу тремя политическими фракциями – Коммунистической партией Российской Федерации (КПРФ), Либерально–демократической партией России (ЛДПР) и партией «Справедливой Россией» (ПСР). Законопроекты трех названных партий различались лишь в деталях – в ставках налогах и градации доходов. Однако Правительство РФ не поддержало данные инициативы; в конечном счете, ГД РФ отклонила поступившие законопроекты. Примечательно, что «Справедливая Россия» более 10 раз выносила своей проект на обсуждение в ГД РФ с одинаковым отрицательным результатом. На этом фоне нельзя не обратить внимания и на тот факт, что все проекты по внедрению ППН стабильно получали одобрение Парламента Кабардино–Балкарской Республики. Таким образом, можно констатировать, что в российском обществе пока не достигнут политический консенсус по поводу ППН. Ситуация обострилась в 2018 году после введения пенсионной реформы. С этого момента стало ясно, что Правительство РФ предпочитает решать бюджетные проблемы не за счет богатых членов общества, а за счет бедных слоев населения.

В настоящее время можно говорить о наличии четырех проектов реформы подоходного налогообложения – трех политических фракций (ПСР, ЛДПР и КПРФ), выступающих за введение прогрессивной шкалы подоходного налога, и Правительства Российской Федерации (ПРФ), предлагающего сохранить плоскую шкалу с одновременным повышением ее ставки с 13 до 15%. При этом каждый из указанных сценариев характеризуется неодинаковым риском невыполнения. Цель статьи состоит в разработке типовой методики экономической оценки проектов налоговой реформы для выбора из них наиболее приемлемого. При этом будут учитываться три группы факторов – фискальный (дополнительные сборы в бюджет), социальный (изменение неравенства доходов) и поведенческий (степень реализуемости проекта). Прикладные расчеты призваны проиллюстрировать работоспособность разработанной методики; в будущем можно рассматривать любые проекты реформы ПН.

Для дальнейшего рассмотрения проблематики налоговых реформ имеет значение тот факт, что мы будем говорить о ПН, тогда как в России этот налог не действует, а заменен на его отдаленный аналог в форме налога на доход физических лиц (НДФЛ). Разница между ними состоит в том, ПН учитывает подушевой семейный налог, тогда как НДФЛ ограничивается доходом конкретного лица; в остальном НП и НДФЛ являются функционально идентичными. Чтобы корректно перейти от российского НДФЛ к международному стандарту в форме НП нами будут выполнены соответствующие расчеты, позволяющие добиться их примерной сопоставимости.

Краткий аналитический обзор проблематики

Литература, посвященная различным аспектам социального неравенства и подоходного налога, является чрезвычайно обширной, однако для наших целей будет вполне достаточно указать на ряд ключевых идей для того, чтобы встроиться в общий поток существующих исследований.

Прежде всего, следует отметить, что в большинстве стран с незначительной долей ПН в доходах бюджета данное обстоятельство вызвано фактом невысокого уровня доходов вообще и заработной платы в частности [1, 2, 3, 4]. Хотя за последние два десятилетия доходы в России существенно возросли, можно исходить из того, что они еще не достигли того уровня, когда ПН начинает выступать в качестве фискальной доминанты бюджетной системы. С этой точки зрения никакая перенастройка системы ПН в России не приведет к радикальному увеличению его роли. Этот момент следует учитывать при реформировании отечественной налоговой системы.

Напомним, что переход в России к плоской шкале ПН шел параллельно с похожими реформами в других странах, например, в Швеции. Такие политические развороты были во многом связаны с пониманием того факта, что из-за наличия большого количества специальных режимов и льгот для разных видов доходов ПН если не утратил, то, по крайней мере, сильно сократил свои редистрибутивные свойства и прогрессивность [5, 6, 7]. Эконометрические расчеты последующих лет показали, что ПН в основном ориентирован на выравнивание заработной платы, тогда как его возможности перераспределять налогооблагаемые доходы высокодоходных групп в целом низки [8].

Важной вехой в изучении ПН стали модели уклонения от налогообложения индивидуума с функцией полезности, зависящей от величины его «богатства». Одна из самых первых подобных моделей была предложена еще в 1972 г. [9], вслед за которой пошел поток уточняющих работ [10, 11]. Применительно к России было показано, что невысокая роль ПН в налоговой системе была во многом связана с использованием группой высокодоходных налогоплательщиков различных механизмов уклонения от налога [8].

В России последнее десятилетие ознаменовалось акцентом на аналитическом описании фискальных эффектов и эффектов социального неравенства. Так, например, распределение дохода по группам населения аппроксимировалось дифференциальным уравнением Ферхюльста, что позволило получить в явном виде аналитические выражения для коэффициента фондов, индекса Джини и коэффициента удельных полярных доходов, а также установить, что существенных изменений в структуре распределения доходов за 2009–2015 гг. в России не происходило [12]. Была сделана попытка смоделировать функцию распределения дохода в России с помощью двухпараметрического логнормального распределения, которое позволило оценить коэффициент фондов в 1998 г. в среднем по стране на уровне 17,6, а для Москвы – на запредельно высоком уровне в 46,0 [13].

Более продвинутые исследования последних лет были направлены на моделирование прогрессивной шкалы ПН. Данная активность во многом предопределена тем обстоятельством, что современная теория оптимального подоходного налогообложения, восходящая к работам Дж. Миррлиса [14], не дает исчерпывающего ответа ни на вопрос об оптимальной степени прогрессии шкалы ПН, ни на вопрос о величине предельных ставок и диапазонах их изменения. Кроме того, полученные в ней аналитические результаты очень чувствительны к исходным предположениям и допущениям, которые в свою очередь, по мнению некоторых исследователей, сами слабо мотивированы и недостаточно обоснованы [15]. В связи с этим в 2011 г. была предложена игровая модель построения прогрессивной шкалы ПН с дифференциальным «уравнением связи» в качестве основного условия решения модели [16]. Полученные результаты позволили свести проблему выбора предельных ставок ПН и разрядов шкалы к вопросу выбора пяти входных параметров рассматриваемой модели, которые могут быть легко определены по статистическим данным. Для случая логнормального распределения доходов удалось определить прогрессивную шкалу ПН в долях математического ожидания, а процент (эффект) данного вида налога от совокупных налоговых сборов выразить через параметр дисперсии распределения [17].

Теоретические разработки в области налогообложения позволили, в частности, установить, что малое изменение цен, вызванное введением ПН, влечет за собой существенное изменение (ухудшение) качества жизни [18]. Дальнейшее движение в направлении моделирования экономических эффектов от внедрения ППН позволило ввести функцию перераспределения налогового бремени, позволяющую вычислять объем перераспределенного налогового бремени и сравнивать множество вариантов нелинейного налога [19].

Применительно к плоской шкале ПН установлено, что инструментами, обеспечивающими ее прогрессивность, являются стандартные вычеты. Однако из-за неполной и несвоевременной индексации вычетов по НДФЛ и отмены стандартного вычета прогрессивность ПН за десятилетие после введения плоской шкалы уменьшилась, и возникший эффект «холодной прогрессии» привел к дополнительному изъятию НДФЛ с тех сумм, которые должны были вычитаться из налогооблагаемой базы исходя из социальной функции налогов [20].

В последние годы получили развитие и некоторые ультрасовременные инструментальные подходы к исследованию феномена подоходного налога. Среди таковых можно отметить анализ динамики уклонения от уплаты подоходного налога на основе стандартной модели статистической механики, а именно, модели ферромагнетизма Изинга [21]. Такой подход в рамках эконофизики позволяет рассмотреть неоднородное общество, где агенты характеризуются определенной социальной температурой и связью с внешними полями, управляющими их поведением. Этот новый подход к моделированию позволяет анализировать большие сообщества, состоящие по крайней мере из четырех различных и взаимодействующих между собой типов агентов.

Ставшие в последнее время популярными исследования на базе агент–ориентированных моделей направлены на изучение поведенческих и социальных аспектов налогообложения. В частности, уже имеются работы по выяснению роли профессии в соблюдении налогового законодательства (налоговой дисциплины) в условиях действия аудита (проверки) фиксированного числа налогоплательщиков каждого вида профессиональной деятельности [22].

К настоящему моменту уже имеются и прикладные модели имитационного типа, позволяющие оценивать различные варианты реформ подоходного налога. К их числу относится, например, модель MIKMOD–ESt, относящаяся к классу так называемых микросимуляционных моделей [23]. Данная модель разработана и используется федеральным Министерством финансов Германии для оценки различных предложений по реформированию налогообложения доходов физических лиц. Ее достоинство состоит в полном включении всех налогоплательщиков с доходом выше определенного порога, что позволяет проводить вычислительные эксперименты даже в отношении очень избирательных реформ; ее недостаток состоит в отсутствии информации, необходимой для моделирования поведенческих откликов налогоплательщиков на налоговые изменения.

По-прежнему актуальными остаются разновидности моделей прогрессивной шкалы подоходного дохода на основе принципа мультипликатора–акселератора. В частности, сегодня уже можно считать доказанным, что в случае нелинейного прогрессивного налогообложения повышение налоговых ставок может дестабилизировать экономический рост [24]. Модели подобного рода позволяют разработчику политики получить условия стабильности роста в форме «коридора» значений параметров фискального режима устойчивости.

Еще одно направление исследований, порождающее множество специальных работ, связано с рисками, возникающими в ходе налоговых реформ. На данный момент существуют различные определения данного понятия, которые подробно рассмотрены в работах [25, 26]. Несмотря на существующее многообразие подходов к его трактовке все авторы сходятся в том, что налоговые риски обусловлены неопределенностью как внешней, так и внутренней среды, связаны с угрозой финансовых и иных потерь как для государства, так и для налогоплательщиков, носят негативный характер и достаточно сложны в выявлении и оценке [27].

Среди причин возникновения неопределенности выделяют следующие категории рисков [28]: информационные риски, связанные с неоднозначным толкованием законодательных актов; риски процесса, возникающие по ходу исполнения налоговых обязательств (управленческие ошибки, недочеты документооборота, портфельные риски и т.п.); риски окружения – следствие неопределенности правоприменения налогового законодательства; репутационные риски – риски нанесения ущерба репутации компании. Некоторые авторы расширяют этот список, добавляя к указанному перечню риски финансового учета и управления [29]. Кроме того, многие исследователи придерживаются мнения, что налоговые риски возникают вследствие высокой налоговой нагрузки, когда налогоплательщики пытаются уклониться от своих налоговых обязательств, провоцируя тем самым расширение теневого сектора экономики [30, 31]. Данный аргумент является ключевым у сторонников сохранения плоской шкалы НДФЛ при обсуждении вопроса выбора системы налогообложения в России. В частности, на все рассматриваемые законопроекты об изменении существующей системы налогообложения Правительство РФ дает отрицательное заключение, аргументируя свою позицию опытом 1992–2000 гг., когда в России применялась прогрессивная шкала налоговых ставок. В качестве негативных эффектов указываются сложности администрирования и стремление налогоплательщиков (как работодателей, так и работников) снизить налоговую нагрузку путем минимизации выплачиваемого (получаемого) дохода. При этом отмечается, что введение в 2001 г. плоской шкалы НДФЛ способствовало не только увеличению налоговых поступлений, но и стабилизации процесса их собираемости.

Наиболее близкой к нашей можно считать статью [32], в которой рассматривается возможность восстановления ПН в России и представлены количественные оценки возможных результатов такого шага для трех гипотетических вариантов реформы. В частности, автор вскрывает недостатки существующей статистической информации и моделирует кривую распределения доходов. Проведенные расчеты доходов бюджета и децильного коэффициента показали, что ни один из трех вариантов введения ПН не обеспечивает принципиального снижения децильного коэффициента, что подтверждает вывод предыдущих исследований о слабой перераспределительной функции ПН.

В статье [33] рассматривается влияние избирательных циклов на налоговую систему России. В частности, авторы показали, что в первые годы политического цикла происходит увеличение налоговой нагрузки на основные элементы ВВП, а в последние годы – снижение. Так, в предвыборный период номинальная налоговая нагрузка на экономику постоянно снижается, в год выборов и в следующем за ним год избирательного цикла наблюдается повышение эффективных ставок прибыли, потребления и труда; в последующие годы наблюдается снижение указанных эффективных налоговых ставок. Таким образом, реализуемость налоговых реформ принципиально зависит от точки старта относительно начала избирательного цикла.

Ниже мы попытаемся соединить некоторые из указанных аспектов налогообложения в рамках единой аналитической схемы, в которой будут увязаны реальные проектные параметры реформ и модельные конструкции.

Трехпараметрическая модель прогрессивного подоходного налога

Для оценки целесообразности введения ППН воспользуемся трехпараметрической моделью. В данном случае мы имеем в виду, что наша модельная схема будет учитывать три ключевых параметра – социальный (коэффициент фондов), фискальный (рост налоговых поступлений) и поведенческий (степень реализуемости проекта). Предполагается, что введение ППН должно приводить к уменьшению коэффициента фондов и росту налоговых сборов с учетом риска невыполнения проекта реформы. Главная идея данной схемы состоит в том, что в расчетах необходимо одновременно учитывать три последствия введения прогрессивной шкалы ПН. Рассмотрим подробнее все используемые в дальнейшем зависимости.

Начальное значение коэффициента фондов, т.е. до введения прогрессивной шкалы ПН, рассчитывается тривиальным образом:

(1)

(1)

где D1 и D10 – доход 1-ой и 10-ой децильных групп.

Начальное значение налоговых поступлений от ПН можно оценить по упрощенной формуле:

(2)

(2)

где D – совокупный доход населения; α – базовая ставка ПН [1]; V – налоговые вычеты.

Тогда коэффициент фондов после введения ППН вычисляется как:

(3)

(3)

где D*1, D*10 – совокупный доход 1-ой и 10-ой децильных групп после введения прогрессивной шкалы ПН.

В простейшем случае можно пренебречь налоговыми вычетами (V=0). Тогда весь эффект от налоговой реформы определяется новым значением (после введения ППН) дохода 10-ой децильной группы D*10:

(4)

(4)

где Wmax – максимальный доход по базовой ставке налогообложения (α); L10 – численность 10-ой децильной группы; L10,i – численность i-ой подгруппы 10-ой децильной группы; βi и βj – налоговая ставка i-ой и j-ой подгрупп 10-ой децильной группы соответственно; W10,j,max – верхняя граница дохода j-ой подгруппы 10-ой децильной группы; W10,i,min и W10,j,min – нижняя граница дохода i-ой и j-ой подгрупп 10-ой децильной группы соответственно; .png) – средний доход i-ой подгруппы 10-ой децильной группы;

– средний доход i-ой подгруппы 10-ой децильной группы;  n=5.

n=5.

Объем налоговых поступлений от ПН после введения прогрессивной шкалы рассчитывается по формуле:

.png) (5)

(5)

Для дальнейшего анализа необходимо проводить оценку указанных двух параметров: изменение коэффициента фондов после введения прогрессивной шкалы

(6)

(6)

и абсолютное и относительное изменение налоговых сборов по линии ПН

(7)

(7)

(8)

Для сравнения разных сценариев налоговой реформы критерии (6) и (8) можно агрегировать в один с помощью введения весовых коэффициентов ζ и 1–ζ. Тогда можно воспользоваться простейшим уравнением свертки:

(9)

(9)

где ζ – весовой коэффициент.

Чтобы сравнить сценарии внедрения прогрессивной шкалы со сценарием изменения плоской шкалы, достаточно оценить налоговые сборы для второго случая по формуле:

(10)

(10)

где α*– изменившаяся плоская ставка ПН.

Однако даже совмещение фискального и социального эффектов не позволяет определить лучший сценарий налоговой реформы. Дело в том, что каждый из рассматриваемых четырех сценариев характеризуется еще одним важным параметром – риском (R). Под риском в данном случае понимается вероятность того, что спроектированный сценарий на практике не позволит получить запланированный эффект. В этом смысле интегральный эффект Q выступает в качестве потенциального эффекта, который в ходе реализации проекта может быть получен либо полностью, либо частично. Таким образом, для принятия решения о целесообразности проекта реформы необходимо иметь еще одну дополнительную проектную характеристику – величину риска его реализации/нереализации. Совмещение потенциального эффекта с показателем риска позволяет получить оценку фактического (реального) эффекта.

На качественном уровне совершенно очевидно, что проекты ПСР и ПРФ предполагают низкий риск, проект КПРФ – средний, а проект ЛДПР – высокий. Однако такая грубая оценка риска не позволяет корректно взвесить рассматриваемые проекты, которые существенно различаются по величине потенциального эффекта. Для этого нужен конкретный показатель риска R с соответствующим количественным значением. Наличие такого показателя позволит осуществить ранжирование проектов реформы ПН на основе обобщенного критерия результата E.

Теоретически обобщенный критерий E может быть задан как в аддитивной, так и в мультипликативной форме. В инструментальном отношении мультипликативный критерий является более предпочтительным и может быть записан в следующем виде:

(11)

(11)

где потенциальный фискально-социальный эффект Q корректируется фактором надежности D=1–R, который является мерой, обратной риску R. Несложно видеть, что коэффициент надежности D играет роль своеобразного коэффициента полезного действия (КПД). Таким образом, формула (11) предполагает максимально прозрачную интерпретацию моделируемого процесса: итоговый эффект представляет собой величину потенциального эффекта с учетом оценки КПД рассматриваемого сценария реформы.

Приведенные выше формулы позволяют максимально точно определить социальные и фискальные результаты как сценариев с разными прогрессивными шкалами ПН, так и сценариев простого изменения плоской шкалы.

Исходные данные для моделирования

Все макроэкономические оценки налоговых эффектов, как правило, являются весьма условными и не претендуют на высокую точность. Однако наша задача в данном случае состоит в максимально аккуратном проведении расчетов для уяснения сравнительных эффектов от разных шкал – плоской и прогрессивной. Для этого необходима скрупулезная подготовка исходных данных для макрорасчетов. Ниже мы представим алгоритм калибровки статистических агрегатов и их «выправленные» значения, которые позволяют в дальнейшем получить непротиворечивые результаты.

Первым информационным массивом выступают данные о распределении доходов населения по группам, каждая из которых составляет 10% (табл.1). Для балансировки всех значений последний столбец табл.1 рассчитывался в виде произведения 3–го и 4–го столбцов, что привело к незначительной погрешности в сравнении с данными Росстата.

Таблица 1

Распределение денежных доходов по группам населения в 10%, 2016 г.

|

Доходные группы |

Доля группы от общего объема денежных доходов населения, % [2] |

Численность группы, тыс. чел. |

Среднедушевые денежные доходы, руб. в месяц [3] |

Денежный доход группы в 2016 г., руб. |

|

Первая |

1,9 |

14 680 400 |

5 983 |

1 053 993 998 400 |

|

Вторая |

3,4 |

14 680 400 |

10 368 |

1 826 476 646 400 |

|

Третья |

4,5 |

14 680 400 |

13 704 |

2 414 162 419 200 |

|

Четвертая |

5,6 |

14 680 400 |

17 107 |

3 013 651 233 600 |

|

Пятая |

6,8 |

14 680 400 |

20 875 |

3 677 440 200 000 |

|

Шестая |

8,2 |

14 680 400 |

25 313 |

4 459 259 582 400 |

|

Седьмая |

10,0 |

14 680 400 |

30 903 |

5 444 020 814 400 |

|

Восьмая |

12,6 |

14 680 400 |

38 632 |

6 805 598 553 600 |

|

Девятая |

16,7 |

14 680 400 |

51 305 |

9 038 135 064 000 |

|

Десятая |

30,3 |

14 680 400 |

93 253 |

16 427 896 094 400 |

|

Итого |

– |

146 804 000 |

– |

54 160 634 606 400 |

Параллельно используется информация о распределении доходов населения по социальным группам с учетом доходных интервалов (табл.2).

Таблица 2

Распределение доходов населения по социальным группам с учетом доходных интервалов, 2016 г.

|

Среднедушевые денежные доходы в месяц, руб. [4] |

Границы среднедушевых денежных доходов в год, руб. |

Распределение населения по доходным группам, % [5] |

Численность социальной группы, чел. |

|

до 7000 |

до 84 000 |

6,0 |

8 808 240 |

|

7000,1–10000,0 |

84 000 – 120 000 |

7,9 |

11 597 516 |

|

10000,1–14000,0 |

120 000 – 168 000 |

12,0 |

17 616 480 |

|

14000,1–19000,0 |

168 000 – 228 000 |

14,3 |

20 992 972 |

|

19000,1–27000,0 |

228 000 – 324 000 |

18,2 |

26 718 328 |

|

27000,1–45000,0 |

324 000 – 540 000 |

22,7 |

33 324 508 |

|

45000,1–60000,0 |

540 000 – 720 000 |

8,5 |

12 478 340 |

|

свыше 60000,1 |

более 720000 |

10,4 |

15 267 616 |

|

Итого |

– |

– |

146 804 000 |

Совмещение данных табл.1 и табл.2 с использованием стандартной формулы для расчета децилей [6] позволяет построить окончательную децильную таблицу доходов населения (табл.3). В дальнейшем значения табл.3 будут использоваться для проверки двух основополагающих условий калибровки расчетов.

Таблица 3

Децильная таблица доходов населения, 2016 г.

|

Дециль |

Границы среднедушевых доходов за год, руб. |

Числен-ность группы, чел. |

Среднеду-шевой доход |

Среднеду-шевой доход |

Доход группы в год, руб. |

|

Первый |

0 – 102 228 |

14 680 400 |

5 983 |

71 796 |

1 053 993 998 400 |

|

Второй |

102 228 – 144 400 |

14 680 400 |

10 368 |

124 416 |

1 826 476 646 400 |

|

Третий |

144 400 – 184 400 |

14 680 400 |

13 704 |

164 448 |

2 414 162 419 200 |

|

Четвертый |

184 400 – 227 161 |

14 680 400 |

17 107 |

205 284 |

3 013 651 233 600 |

|

Пятый |

227 161 – 269 119 |

14 680 400 |

20 875 |

250 500 |

3 677 440 200 000 |

|

Шестой |

269 119 – 332 440 |

14 680 400 |

25 313 |

303 756 |

4 459 259 582 400 |

|

Седьмой |

332 440 – 385 187 |

14 680 400 |

30 903 |

370 836 |

5 444 020 814 400 |

|

Восьмой |

385 187 – 529 533 |

14 680 400 |

38 632 |

463 584 |

6 805 598 553 600 |

|

Девятый |

529 533 – 728 471 |

14 680 400 |

51 305 |

615 660 |

9 038 135 064 000 |

|

Десятый |

более 728 471 |

14 680 400 |

93 253 |

1 119 036 |

16 427 896 094 400 |

|

Коэффициент фондов |

15,6 |

54 160 634 606 400 |

|||

Главный принцип моделирования результатов введения новых налоговых шкал состоит в том, что изменениям в налогообложении подвергаются только две децильные группы: первая – за счет введения вычетов и снижения/ликвидации ставки ПН; десятая – за счет введения прогрессивной шкалы ПН. Таким образом, восемь децильных групп в расчетах не участвуют и не влияют на окончательные результаты. При этом десятый дециль разбивается еще на 5 доходных подгрупп, данные по которым нами заимствуются из источника [7].

Кроме того, налоговая система России имеет дело с так называемым налогоплательщиком, тогда как данные табл.3 учитывают все население страны, включая неработающие контингенты. Для этого в табл.3 необходимо перейти к среднему доходу налогоплательщика: средний доход населения корректируется на коэффициент, учитывающий долю взрослого населения [8], который по стране в целом составляет 78%. Для упрощения анализа предполагается, что данная пропорция одинакова для всех децильных групп, каждая из которых уменьшается на указанную величину, после чего пересчитывается средний доход налогоплательщика.

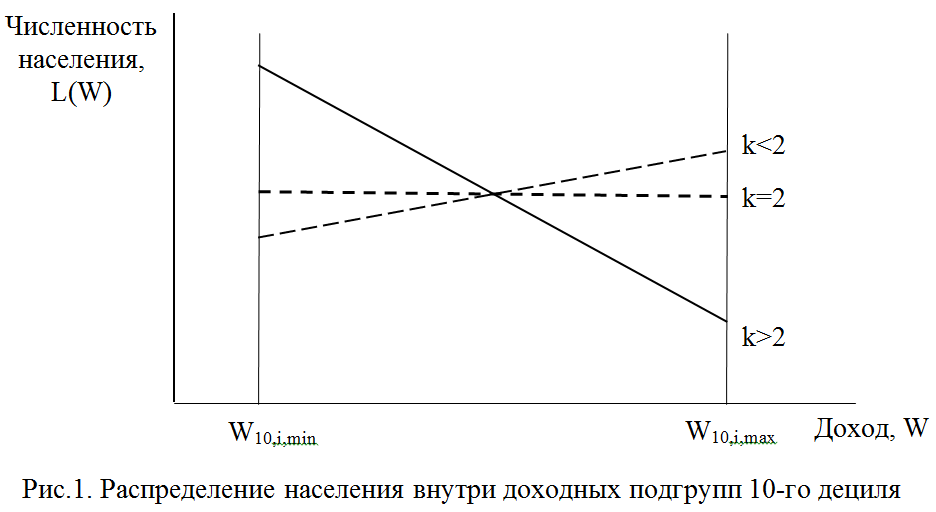

Для оценки среднего дохода нижней доходной группы 10-го дециля действует первое условие калибровки: W9<W10.1, т.е. средний доход даже самой нижней подгруппы высшего дециля не может быть меньше среднего дохода предыдущей децильной группы. Если же произвести расчет указанного показателя для подгруппы 10.1 по правилу среднего арифметического, как это делают аналитики всех политических фракций – КПРФ, ЛДПР и ПСР, то указанное условие будет нарушено. Это связано с тем, что распределение доходов внутри доходной группы сконфигурировано таким образом, что сильно смещено влево – к нижней доходной границе, в то время как обычное усреднение предполагает концентрацию налогоплательщиков в середине доходного интервала или его равномерное распределение по всему доходному интервалу. Подобное упрощение может приводить к достаточно серьезным вычислительным ошибкам при расчете социально–экономического эффекта от внедрения предлагаемых шкал ППН (подробнее об этом ниже).

Сказанное обнажает проблему определения корректирующего коэффициента для расчета среднего дохода подгрупп 10–го дециля. Для этого предположим, что среднедушевой доход на 1 человека из нижней подгруппы 10–го дециля, т.е. из подгруппы 10.1, должен быть хотя бы на 5% больше, чем средний доход 9–го дециля. Тогда он составит 65534 [9]*1,05=68810 рублей в месяц, или 825728 рублей в год. Отсюда легко определить совокупный доход подгруппы 10.1 (D10.1) в виде произведения численности подгруппы (L10.1) на средний доход (W10.1), т.е. D10.1=W10,1*L10.1. После этого корректирующий коэффициент (k) вычисляется по формуле агрегирования доходных границ: k=(W10,1,max+W10,1,min)/W10,1. Расчеты дают коэффициент k=4,52.

Полученный численный результат имеет большое значение, т.к. сильно отличается от стандартного корректирующего коэффициента k=2. Это означает, что все существующие прикладные макрооценки бюджетных доходов от введения ППН завышены примерно в полтора-два раза из-за неправильного учета распределения налогоплательщиков внутри высокодоходных подгрупп.

Для других подгрупп 10-го дециля вычисляется их общий доход как разница дохода всей децильной группы и дохода нижней подгруппы (10.1), после чего рассчитывается общий для них корректирующий коэффициент по формуле:

.png)

(12)

где D10 – суммарный доход 10–ой децильной группы; D10.1 – суммарный доход нижней подгруппы 10–ой децильной группы.

Расчет дает единое значение корректирующего коэффициента k=3,56. Однако при таких значениях для группы 10.4 возникает коллизия, состоящая в нарушении второго условия калибровки: W10.4,min<W10.4<W10.4,max, в соответствии с которым средний доход подгруппы должен вписываться в соответствующие доходные интервалы. Подобный выход за границы обозначенных интервалов недопустим и требует дополнительной корректировки, которая осуществляется экспертным путем с последующим перераспределением дохода подгруппы 10.4 в пользу подгруппы 10.5. Окончательные поправочные коэффициенты для подгрупп выглядят следующим образом: k10.1=4,52; k10.2=3,56; k10.3=3,56; k10.4=2,90; k10.5=3,99.

Для иллюстрации условия калибровки (12) рассмотрим рис.1, где показаны разные распределения налогоплательщиков внутри доходной подгруппы высокодоходной группы. Явное упрощение данной схемы состоит в линейности функции распределения L(W). Однако вместо горизонтальной линии, которая соответствует гипотезе усреднения дохода подгруппы, данная прямая линия меняет наклон, тем самым показывая, где сосредоточена основная масса налогоплательщика; площадь фигуры при этом не меняется, т.к. не меняется общий объем дохода подгруппы.

В результате указанных корректирующих расчетов удается сформировать исходные данные, необходимые и достаточные для оценки целесообразности внедрения ППН (табл.4).

Таблица 4

Исходные данные о доходах высокодоходных групп населения, 2016 г.

|

Децильные группы и подгруппы |

Численность подгрупп, чел. |

Нижняя граница годового дохода, руб. |

Верхняя граница годового дохода, руб. |

Доход группы |

Средний годовой доход налогоплательщика, руб. |

|

Первая |

11 493 000 |

0* |

102 230* |

1 053 993 998 400 |

91 707 |

|

Девятая |

11 493 000 |

529 533* |

728 471* |

9 038 135 064 000 |

786 403 |

|

Десятая |

11 493 000 |

728 471** |

– |

16 427 896 094 400 |

1 429 383 |

|

10.1 |

11 008 820 |

728 471 |

3 000 000 |

9 090 246 885 680 |

825 724 |

|

10.2 |

448 800 |

3 000 000 |

10 000 000 |

1 637 055 302 221 |

3 647 628 |

|

10.3 |

34 369 |

10 000 000 |

500 000 000 |

4 918 177 769 408 |

143 099 240 |

|

10.4 |

587 |

500 000 000 |

1 000 000 000 |

303 620 689 655 |

517 241 379 |

|

10.5 |

424 |

1 000 000 000 |

– |

478 795 447 436 |

1 129 234 546 |

*данные для всего населения.

**данные, применимые как для всего населения, так и для налогоплательщика.

Экспертная оценка риска сценариев налоговой реформы

Главный риск всех вариантов налоговой реформы состоит в том, что запланированные доходы в бюджет не будут получены, следовательно, доходы высокодоходных групп населения не будут сокращены в полной мере и, соответственно, намеченного сокращения социального неравенства также не произойдет. Учитывая данное обстоятельство, можно предложить процедуру экспертного опроса, направленную на уяснения степени реализуемости каждого из четырех сценариев реформы ПН. Для этого была составлена анкета, в которой фигурировал только один вопрос с методическим комментарием для опрашиваемых экспертов: «В настоящий момент в общественном дискурсе России имеется три сценария реформирования системы подоходного налога, выдвигаемых тремя политическими партиями страны и предполагающих введение прогрессивной шкалы налогообложения. Кроме того, имеется альтернативный – правительственный – сценарий, направленный на сохранение плоской шкалы подоходного налога с незначительным увеличением ставки налога (с 13 до 15%). Дайте, пожалуйста, экспертную оценку степени реализуемости каждого из четырех сценариев реформы, учитывая тот факт, что рост налоговой ставки будет стимулировать уклонение от налогов (последний столбец таблицы). Оценку дайте в процентах от 0 до 100%, предполагая, что 0 означает, что никаких дополнительных доходов при реализации сценария консолидированный бюджет не получит, а 100 означает, что запланированные дополнительные доходы поступят в бюджет в полном объеме».

Для облегчения выставления экспертной оценки опрашиваемым предлагалась таблица с краткой характеристикой четырех сценариев реформы ПН; усредненные оценки проведенного опроса с дополнительными статистическими характеристиками приведены в табл.5.

Опрос носил характер экспериментального и охватил всего лишь 15 российских экономистов-экспертов, которые специализируются на налоговой проблематике и хорошо ориентируются в рисках налогообложения. В состав экспертов вошли представители Уральского федерального университета (УрФУ) имени Б.Н. Ельцина, Южного федерального университета (ЮФУ), Финансового университета (ФУ) при Правительстве Российской Федерации, Центрального экономико–математического института (ЦЭМИ) РАН.

Анализ табл.2 показывает, что, по оценке всех без исключения экспертов, самым надежным является сценарий реформы ПН, предлагаемый Правительством Российской Федерации, тогда как самым эфемерным и труднореализуемым оказался довольно радикальный проект ЛДПР. По сравнению с последним более реалистичным представляется проект КПРФ и еще более вероятным проект ПСР. Коэффициент поляризации, под которым понимается разница между максимальной и минимальной оценками экспертов, показал, что наименьшая рассогласованность мнений была характерна для проекта ПРФ, а наибольшая – для проекта ПСР. Низкая конкордация для сценария ПСР объясняется тем обстоятельством, что он, будучи революционным в том смысле, что предполагает переход от плоской шкалы ПН к прогрессивной, в то же самое время оперирует настолько скромными количественными оценками, что обладает всеми признаками паллиативного умеренного сценария, который не может вызвать заметных социальных движений. Такая внутренняя противоречивость проекта ПСР сказалась на мнении экспертов и спровоцировала большой разброс оценок.

Полученные оценки табл.5 представляются чрезвычайно важными для уяснения истинного масштаба проблем проведения налоговых реформ. Например, собираемость налогов в рамках проектов ПРФ и ЛДПР различается почти в 12 раз, что говорит о том, насколько сложно реализовать эффективный переход от плоской шкалы ПН к прогрессивной. Подобные цифры недвусмысленно говорят о том, что построение новой шкалы НДФЛ почти наверняка будет сопровождаться резким спадом в собираемости налогов.

Таблица 5

Параметры четырех сценариев реформы подоходного налога в России

|

Сценарии |

Интервал годового дохода, руб. |

Ставка налога |

Степень реализуемости сценария (D), в % (от 0 до 100) |

Диапазон оценок |

Коэффициент поляризации |

|

|

Нижняя граница |

Верхняя граница |

|||||

|

КПРФ |

0 |

100 000 |

5% |

28,3 |

10–40 |

30 |

|

100 001 |

3 000 000 |

5000 рублей + 13% с суммы, превышающей |

||||

|

3 000 001 |

10 000 000 |

382 000 рублей + 18% с суммы, превышающей |

||||

|

10 000 001 |

– |

1 642 000 рублей + 25% с суммы, превышающей |

||||

|

ЛДПР |

0 |

180 000 |

0% |

8,3 |

0–20 |

20 |

|

180 001 |

2 400 000 |

13% с суммы, превышающей |

||||

|

2 400 001 |

100 000 000 |

288,6 тыс. рублей + 30% с суммы, превышающей |

||||

|

100 000 001 |

– |

29568,6 тыс. рублей + 70% с суммы, превышающей |

||||

|

ПСР |

0 |

24 000 000 |

13% |

51,7 |

15–80 |

65 |

|

24 000 001 |

– |

3 120 тыс. рублей + 18% с суммы, превышающей |

||||

|

ПРФ |

Рост ставки с 13 до 15% |

Все категории граждан за вычетом самых бедных групп населения |

98,4 |

95–100 |

5 |

|

Следует отметить, что какой-либо приемлемой альтернативы экспертному опросу при оценке проектных рисков фактически не существует. Это связано с тем, что никаких надежных статистических данных о реализуемости проектируемых сценариев нет. Никакие модельные построения также не дают возможности оценить проектные риски на основе существующей статистики. Между тем процедура анкетного опроса позволяет использовать опыт и интуицию экспертов, которые во многих случаях очень точно предсказывают результаты будущих реформ. Если отбор экспертов проводить предельно тщательно, а саму выборку экспертов максимально расширить (например, до 100–150 человек), то можно добиться достаточно высокой точности оценок. При необходимости можно использовать процедуру открытого коллективного обсуждения анкеты и получения на этой основе серии групповых оценок, каждая из которых будет обладать свойством консенсусности.

Результаты аналитических расчетов

Выше мы провели подготовительный анализ разных сценариев налоговой реформы применительно к ПН, ниже мы выполним аналитические расчеты для получения практически значимых результатов. Для этого используем свертку критериев (9), чтобы получить интегральную оценку сценария по двум параметрам – социальному и фискальному. Для вычисления весового коэффициента ζ воспользуемся разумным предположением, что фискальный и социальный эффекты в рассматриваемых четырех сценариях табл.5 в сумме равны. Тогда условие для вычисления весового коэффициента будет выглядеть следующим образом:

(13)

(13)

где j – индекс проекта налоговой реформы (всего четыре проекта).

Расчеты дают весовой коэффициент ζ=0,153. Тогда интегральный критерий (9) для оценки каждого проекта выглядит следующим образом:

(14)

(14)

Расчеты на основе формулы (14) позволяют дать единую фискально–социальную характеристику рассматриваемых сценариев (табл.6).

Таблица 6

Социальные и фискальные результаты реформы ПН

|

Сценарий расчета |

Социальное неравенство |

Доходы государства |

||

|

Коэффициент фондов (F) |

Изменение коэффициента фондов (∆F) |

Абсолютный прирост (∆T), трлн. руб. |

Относительный прирост (λ), % |

|

|

КПРФ |

13,7 |

–1,9 |

0,49 |

7,0 |

|

ЛДПР |

12,4 |

–3,2 |

1,02 |

14,5 |

|

ПСР |

15,3 |

–0,3 |

0,27 |

3,8 |

|

ПРФ |

15,6 |

0,0 |

1,08 |

15,4 |

Полученные в предыдущем разделе экспертные оценки реализуемости проектов налоговой реформы позволяют провести расчеты обобщенного эффекта (11): E=QD. В данном случае показатель D вычисляется в долях (D<1) и, как уже отмечалось ранее, выступает в роли своеобразного КПД. Результаты прикладных расчетов приведены в табл.7.

Таблица 7

Обобщенная оценка сценариев реформы ПН

|

Сценарий реформы |

Интегральный критерий (Q) |

Реализуемость проекта (D) |

Обобщенная оценка (E) |

|

КПРФ |

2,68 |

0,283 |

0,76 |

|

ЛДПР |

4,93 |

0,083 |

0,41 |

|

ПСР |

0,83 |

0,517 |

0,43 |

|

ПРФ |

2,36 |

0,984 |

2,32 |

Полученные оценки позволяют строго проранжировать проекты реформы ПН по величине ожидаемого фактического (реального) фискально–социального эффекта E. В частности, обращает на себя внимание рокировка между проектами ПРФ, КПРФ и ЛДПР. Так, по интегральному критерию Q ранги четырех проектов распределялись следующим образом: ЛДПР – 1, КПРФ – 2, ПРФ – 3, ПСР – 4. По критерию обобщенной оценки E система иерархии проектов приняла совершенно иной вид: ЛДПР – 4, КПРФ – 2, ПРФ – 1, ПСР – 3. Таким образом, наиболее предпочтительный по потенциальному эффекту проект ЛДПР с учетом фактора риска снижения собираемости налогов опустился на последнее место, тогда как проект ПРФ, наоборот, с третьего места поднялся на первое. Одновременно с этим проект ПСР немного улучшил свои позиции и переместился с последнего на третье место, в то время как проект КПРФ сохранил за собой второе место.

Следует обратить внимание на тот факт, что ранее на основе простой качественной оценки рисков проектов реформы ПН была установлена в точности такая же иерархия их приоритетов [34], что и на основе выполненной выше количественной процедуры на базе экспертных оценок. Это лишний раз подтверждает правильность и обоснованность полученных результатов. Фактически речь идет о том, что качественная оценка рискованности проектов реформы, выполненная авторами, совпала с количественной оценкой, полученной с помощью опросов различных экспертов. По всей видимости, в дальнейшем указанное обстоятельство можно использовать для двухступенчатой оценки рисков проектов, когда на первом шаге производится грубая качественная оценка, а при необходимости она уточняется на втором шаге посредством получения более точной количественной оценки.

Полученные макроэкономические оценки позволяют сделать следующие выводы.

Во-первых, результаты от внедрения прогрессивной шкалы ПН являются гораздо более скромными, чем это обнародовалось в аналитических записках политических партий. Например, дополнительный доход от реформы по версии КПРФ должен составить 1,15 трлн. руб. [10], который по нашим оценкам оказался в 2,3 раза скромнее. Заметим, что исходные данные для наших расчетов и расчетов КПРФ практически полностью совпадали, а потому их результаты сопоставимы без особых оговорок. Данный факт говорит о наличии серьезных методических изъянов в упрощенных макроэкономических расчетах аналитиков КПРФ. Оценки дополнительных доходов от проекта ЛДПР давали сумму в 2,05 трлн. руб. [11], что также вдвое превышает наши оценки. И, наконец, цифры ПСР в 0,20 трлн. руб. [12], наоборот, на 35% меньше окончательной авторской оценки.

Во-вторых, отмеченное завышение официальных оценок дополнительных доходов от налоговой реформы позволяет сделать вывод о том, что тщательная калибровка исходных данных, которая была осуществлена в предыдущем разделе статьи, имеет большое значение, ибо в противном случае окончательные цифры могут претерпевать кратные искажения. Главный источник возникающих аберраций состоит в неправильном представлении аналитиков о распределении населения внутри доходных групп. Так, в аналитических материалах трех партий использовалось простое усреднение дохода относительно границ доходной группы и тем самым предполагалось, что почти все налогоплательщики либо сконцентрированы в середине доходного интервала, либо строго равномерно распределены внутри него. В реальности, судя по всему, имеет место иная закономерность – большая часть представителей доходной группы имеет доход, близкий к левой границе доходного интервала. Такое распределение со сгущением в левой части представляется вполне естественным: чем больше доход, тем меньше людей имеют его. И эта закономерность распространяется не только на межгрупповое распределение лиц, но и на внутригрупповое, в том числе в высокодоходных подгруппах. Данный момент необходимо учитывать во всех последующих макрорасчетах фискальных эффектов.

В-третьих, «щадящие» варианты прогрессивной шкалы ПН не представляют макроэкономического интереса. Так, для проекта ПСР эффект снижения доходного неравенства является микроскопическим и в реальной жизни будет просто неощутим; прирост доходов государства составит менее 4% от нынешней величины сборов с ПН, что практически не окажет никакого влияния на наполненность и стабильность бюджета страны. Учитывая трансформационные издержки по реформированию системы плоского ПН и высокие трансакционные издержки налоговой системы в будущем, можно вполне уверенно утверждать, что такой вариант реформы не имеет смысла. Затраченные усилия на переналадку налоговой системы будут выглядеть холостыми в свете указанных скромных экономических результатов. Более радикальным и интересным представляется проект ЛДПР, который по сравнению с проектом «Справедливой России» дает в 10 раз больший социальный эффект в смысле сокращения неравенства и почти в 4 раза увеличивает налоговые сборы. Проект КПРФ является промежуточным и слишком осторожным, чтобы его можно было рассматривать как вариант серьезной реформы.

В-четвертых, фискальный потенциал реформы плоской шкалы посредством увеличения ставки с 13 до 15% гораздо больше, чем потенциал прогрессивной шкалы. Данный сценарий дает выигрыш в налоговых сборах больше, чем проект ЛДПР, не говоря об остальных двух проектах. Тем самым минимальная трансформация налоговой системы при сохранении плоской шкалы позволяет перекрыть те фискальные результаты, которые могут быть получены даже в рамках самого радикального сценария манипулирования с прогрессивной шкалой. Данное обстоятельство ставит серьезный вопрос о правомерности полномасштабной реформы ПН по переходу к прогрессивной шкале. Однако слабым звеном увеличения ставки плоской шкалы является нейтральность этой меры в отношении социального неравенства, которое в этом случае не меняется.

В-пятых, рассмотренные сдвиги в системе ранжирования проектов налоговой реформы убедительно показывают, что фактор риска является значимым элементом системы принятия решений и способен радикально менять предпочтения регулятора. Более того, волатильность фактора риска гораздо выше, чем волатильность фискально–социального эффекта. Расчеты показывают, что максимальный разрыв по интегральному эффекту (Q) между проектами ЛДПР и ПСР составил почти 6 раз, в то время как аналогичный разрыв по критерию надежности (D) между проектами ПРФ и ПСР достиг почти 12 раз. Тем самым различия между проектами реформы в большей степени локализованы в группе факторов риска, нежели в потенциале налоговых сборов и сокращения неравенства доходов.

Заключение

Предложенные в статье аналитические подходы к оценке налоговых реформ являются первым шагом в деле разработки прикладного инструментария оценки проектируемых реформ. В данном случае мы учитывали социальный эффект в форме коэффициента фондов, однако в общем случае введение прогрессивной шкалы может затронуть не только десятую, но и другие децильные группы, в связи с чем в более общих расчетах надо переходить к оценке социального эффекта посредством индекса Джини.

Кроме того, нами рассматривались «залповые» реформы, осуществляемые за один шаг, тогда как в соответствии с требованиями современной теории серьезная реформа должна быть многошаговой [35]. Это означает, что введение ППН следует растянуть лет на 10 и каждые 2–3 года вводить определенные элементы новой системы, не вызывающие сильного социального травматизма. Для такой «растянутой» реформы имеет смысл оценивать кумулятивные, т.е. суммарные за 10 лет преобразований, эффекты.

Однако обобщение схемы аналитических расчетов с учетом расширения социальных групп, подпадающих под реформу, и периода реформирования все-таки не нарушает трехпараметрическую схему оценки реформаторских проектов, которая и в этом случае будет успешно работать.

Проведенные в данной работе расчеты показали, что имеющиеся в России сценарии реформы ПН спроектированы таким образом, что не ведут в краткосрочном периоде к серьезным фискальным и социальным выигрышам. Однако было бы неверно из этого делать вывод о нецелесообразности введения ППН. Нет никаких сомнений, что в России, где имеется сверхбогатое сословие, должна быть внедрена разумная система ППН. Однако в настоящий момент для этого необходимы два ключевых условия: наличие адекватной и оперативной информации о доходах всех граждан страны и наличие сбалансированного проекта реформы ПН. Первое условие пока отсутствует, но в условиях стремительной цифровизации налогового учета есть основания рассчитывать на кардинальное улучшение статистики доходов в самое ближайшее время. Второе условие также отсутствует, и при этом не просматривается эффективного сотрудничества политических партий, выступающих за введение ППН, и экспертного сообщества, способного выступить разработчиком подобного проекта реформы. От успешности преодоления Россией указанных двух ограничений будет зависеть и судьба реформы ПН.

References

1. Tanzi V. Fiscal Policies in Economies in Transition. Washington, D.C.: International Monetary Fund; 1992.

2. Burgess S. Taxation and Development. Journal of Economic Literature, 1993, vol. 31, no. 2, pp.797–801.

3. Cheasty A., Davis J. Fiscal Transition in Countries of the Former Soviet Union: An Interim Assessment. Economic Policy in Transitional Economies, 1996, vol. 6, pp.7–34.

4. Dabrowski M., Tomczynska M. Tax Reforms in Transition Economies – a Mixed Record and Complex Future Agenda. Series: Studies and Analyses, CASE, Warsaw, 2001. P. 36.

5. Hagemann R.P., Jones B.R., Montador B.R. Tax Reform in OECD Countries: Economic Rationale and Consequences. OECD Economics Department Working Papers, 1987, no. 40.

6. Agell J., Englund P., Sodersten J. Tax Reform of the Century – The Swedish Experiment. National Tax Journal, 1996, vol.49, no. 4, pp.643–664.

7. Lodin S.O. The Swedish tax system and inverted imputation. European Taxation; 1996. P.166.

8. Sinelnikov–Murylev S., Batkibekov S., Kadochnikov P., Nekipelov D. Assessment of results of reform of income tax in the Russian Federation. Moscow: Scientific works of IEPP; 2003. P. 120. (In Russ.)

9. Allingam M.G., Sandmo A. Income Tax Evasion: A Theoretical Analysis. Journal of Public Economics, 1972, no. 1, pp. 323–328.

10. Srinivasan T.N. Tax Evasion: A Model. Journal of Public Economics, 1973, no. 2, pp.339–346.

11. Yitzhaki S. A Note on Income Tax Evasion: A Theoretical Analysis. Journal of Public Economics, 1974, no. 3, pp. 201–202.

12. Lebedev V.V., Lebedev K.V. On the Application of the Verhulst Equation for the Analysis of Monetary Incomes Differentiation in Russia. Economics and Management: problems and solutions, 2017, no. 6, vol. 3(66), pp. 218–223. (In Russ.)

13. Grechanyi S.A., Rodin V.A. Rainbow Ratio and Possibility of Introducing a Progressive Tax in Russia. Proceedings of Voronezh State University. Economics and management, 2008, no. 2, pp. 44–47. (In Russ.).

14. Mirrlees J.A. An Exploration in the Theory of Optimum Income Taxation. Review of Economic Studies, 1971, no.38, pp. 175–208.

15. Saez E. Using Elasticities to Derive Optimal Income Tax Rates. Review of Economics Studies, 2001, vol. 68, pp. 205–229.

16. Smirnov R.O. Modeling of Choosing the Parameters of the Income Tax Schedule. St Petersburg University Journal of Economic Studies, 2011, no. 4, pp. 141–148. (In Russ.).

17. Davnis V.V., Rodin V.A. Modeling of the Progressive Taxation in Regions of Russia. Modern Economics: problems and solutions, 2016, no. 3(75), pp. 8–19. (In Russ.).

18. Ternovskii V.A. Mathematical Models of Taxation, Taking into Account Social Orientation. PhD (Econ.). Thesis. Voronezh; 2012. Pp. 16. (In Russ.).

19. Tishchenko A.S. Study of Income Tax Impact on the Structure of Population Expenses based on Modeling. PhD (Econ.). Thesis. Moscow; 2008. Pp. 20. (In Russ.).

20. Ashmarina U.V. Taxation of Personal Income in Russia: Prospects for Reform and Assessment of Fiscal Effects. PhD (Econ.). Volgograd; 2016. Pp. 163. (In Russ.).

21. Pickhardt M., Seibold G. Income Tax Evasion Dynamics: Evidence from an Agent–based Econophysics Model. CAWM discussion paper, 2011, no. 53, pp. 1–24.

22. Hashimzade N., Myles G., Page F., Rablen M. The Use of Agent–Based Modelling to Investigate Tax Compliance. TARC Discussion Paper: 004-13, 2013, pp. 1–29.

23. Flory J., Stöwhase S. MIKMOD–ESt: A Static Microsimulation Model of Personal Income Taxation in Germany. International Journal of Microsimulation, 2012, no. 5(2), pp. 66–73.

24. Fanti L., Manfredi P. Progressive Income Taxation and Economic Cycles: a Multiplier–Accelerator Model. Discussion Papers del Dipartimento di Scienze Economiche – Università di Pisa, 2003, no. 11, pp. 1–23.

25. Vinokurova T.P. Tax Risk: Economic Essence, Methods of Analysis and Assessment, Directions of Their Improvement. Economics and Management, 2012, no. 4, pp. 103–110. (In Russ.).

26. Laskina L.Y., Vlasova M.S. Tax Risk as an Integral Part of Business Risk. Scientific journal NRU ITMO. Series “Economics and Environmental Management”, 2015, no. 1, pp. 121–130. (In Russ.).

27. Egorova O.Y., Smirnova E.E. Tax Risk Management in a Company in Conditions of Economic Instability. Available at: https://nauchforum.ru/archive/MNF_social/2(21).pdf. (In Russ.).

28. Gordeeva O.V. Tax Risks: Concept and Classification. Finance, 2011, no. 1, pp. 33–36. (In Russ.).

29. Elgood T., Paroissien I., Quimby L. Tax Risk Management. Available at: https://www.pwc.com/gx/en/tax-management-strategy/pdf/tax-risk-management-guide.pdf.

30. Macijauskas L., Maditinos I. D. Looking for Synergy with Momentum in Main Asset Classes. European Research Studies Journal, 2014, no. 17(3), p. 3–16.

31. Polemis M. Panel Data Estimation Techniques and Mark Up Ratios. European Research Studies Journal, 2014, no. 17(1), p. 69–84.

32. Lykova L.N. A return to progressive personal income tax in the Russian Federation: some estimations. Journal of Tax Reform, 2018, vol. 4, no. 2, pp. 174–187. DOI: 10.15826/jtr.2018.4.2.051

33. Mayburov I.A., Kireenko A.P. Tax reforms and elections in modern Russia. Journal of Tax Reform, 2018, vol. 4, no. 1, pp. 73–94. DOI: 10.15826/jtr.2018.4.1.046

34. Balatsky E., Ekimova N. Comparative Characteristics of Progressive and Flat Income Tax Scales. Journal of Institutional Studies, 2018, vol. 10, no. 3. pp. 102–122.

35. Polterovich V. Elements of reform theory. Moscow: Ekonomika; 2007. P. 446. (in Russ.).

[1] При существующей системе плоского налогообложения α=13%

[2] См.: Социальное положение и уровень жизни населения – 2017 г., табл.6.3

[3] Там же

[4] См.: Социальное положение и уровень жизни населения – 2017 г., табл.6.3

[5] Там же

[6] См.: https://studfiles.net/preview/5316597/page:4/

[7] См.: http://sozd.parlament.gov.ru/bill/427315-7

[8] В соответствии с методикой Всемирной лаборатории неравенства примем за взрослое население людей, старше 20 лет.

[9] Произведен перерасчет для взрослого населения

[10] См.: http://sozd.parlament.gov.ru/bill/427315–7.

[11] См.: http://sozd.parlament.gov.ru/bill/1148107–6.

[12] См.: http://sozd.parlament.gov.ru/bill/384276–7.

Выше представлена русская версия англоязычного варианта статьи

Официальная ссылка на статью:

Balatsky E.V., Ekimova N.A. Evaluating Scenarios of a Personal Income Tax Reform in Russia // «Journal of Tax Reform», vol.5, no.1, 2019, pp.6–22.