08.00.05. - Экономика и управление народным хозяйством

АВТОРЕФЕРАТ диссертации на соискание ученой степени доктора экономических наук

МОСКВА

1996

Работа выполнена в Институте макроэкономических исследований (ШЭИ) при Министерстве экономики Российской Федерации

Официальные оппоненты:

- доктор экономических наук, профессор Капитоненко В.В.

- доктор экономических наук, профессор Корчагин В.П.

- доктор экономических наук, Новичков В.А.

Ведущая организация - Центральный экономико-математический институт (ЦЭМИ) Российской Академии Наук

Защита состоится " " 1996 г. в часов

на заседании диссертационного совета Д.043.06.01 в Институте макроэкономических исследований при Министерстве экономики Российской Федерации по адресу! 125284, Москва, 1-й Хорошевский проезд, д.З-а.

С диссертацией можно ознакомиться в библиотеке института.

Автореферат разослан " " 1996 г.

Ученый секретарь диссертационного

совета, доктор экономических наук Г.А.Шгшлько

ОБЩАЯ ХАРАКТЕРИСТИКА РАБОТЫ

АКТУАЛЬНОСТЬ ИССЛЕДОВАНИЯ обусловлена необходимостью разработки методологических подходов к анализу и прогнозированию социально–экономической ситуации в России переходного периода, а также к оценке эффективности различных вариантов политики макроэкономического регулирования в условиях кардинально изменившихся отношений государства и экономических агентов. В настоящее время динамические свойства и закономерности экономики переходного периода являются наименее изученной областью экономической теории. Между тем данные вопросы затрагивают фундаментальные основы методологии экономического прогнозирования и практики государственного регулирования.

Трансформация российской экономики по пути создания рыночной системы хозяйствования предполагает серьезные преобразования системы государственного регулирования. Это связано прежде всего с изменением самого характера макроэкономического регулирования. Так, если в плановой экономике система экономического управления была нацелена на прямое вмешательство в экономику, то современная система макрорегулирования направлена в основном на формирование благоприятного экономического климата путем косвенного воздействия на экономических агентов. Соответственно изменился набор макроэкономических инструментов, находящихся в распоряжении государственных органов управления. Нынешний этап представляет собой период постепенного осваивания и овладения этими новыми рычагами экономического воздействия. Однако данный процесс сопряжен с огромными трудностями, а порой и со значительными социально–экономическими издержками. В этой связи актуализировался весь комплекс вопросов, связанных с анализом и оценкой последствий деятельности государства в экономической сфере.

Вхождение российской экономики в фазу рыночных преобразований было отмечено нарастанием инфляционных тенденций. Инфляционная среда, в которой оказалась вынужденной функционировать российская экономика переходного периода, порождает специфические стратегии экономического поведения хозяйствующих субъектов. Адаптация экономических агентов к росту цен проходила весьма болезненно, особенно если учесть, что феномен инфляции в административной экономике фактически отсутствовал. Значительный рост цен выдвинул в число первоочередных задач разработку и реализацию антиинфляционных мер как основы формирования благоприятного производственного и инвестиционного климата в стране. В свою очередь выбор той или иной линии в проведении антиинфляционной политики базируется на четком понимании роли и места инфляции в жизни общества, ее влияния на экономический рост, уровень жизни и финансовую сбалансированность экономики. Многие из этих вопросов до сих пор остаются по существу открытыми. Вместе с тем без их решения невозможно сформировать правильную идеологию антиинфляционной политики.

Инфляционные процессы переходного периода привели к резкому обесценению бюджетных средств и росту их дефицита, что объективно заставило государственные органы управления повышать налоги. Таким образом, переходный период характеризуется задавленностью производителя налоговым бременем. Однако в сложившихся условиях высокие налоговые ставки не решают проблему дефицита бюджетных средств, а лишь подрывают финансовые стимулы предприятий, что негативно сказывается на уровне деловой активности в стране. Особенно остро налоговое бремя ощущается в условиях высокой инфляции, когда налоговые изъятия сопровождаются выплатой фирмами инфляционных налогов, что дополнительно урезает финансовые источники возмещения производственных затрат и осуществления накоплений. Возникновением указанного эффекта и обусловлена значимость налоговой политики как инструмента формирования благоприятного экономического климата в переходный период. В условиях производственного спада и резких колебаний народнохозяйственной конъюнктуры актуальность проблемы формирования рациональной системы налогового регулирования еще больше возрастает.

Наряду с ужесточением налоговой политики переход к рыночной экономике ознаменовался постепенным становлением жесткой бюджетной системы финансирования. В условиях инфляционного обесценения бюджетных средств и сокращения налоговой базы, характерного для траектории экономического спада, начала проявляться тенденция к росту бюджетного дефицита со всеми вытекающими отсюда негативными последствиями. Это выразилось и в активном привлечении внешних займов, и в нарастании внутреннего долга. В сложившейся ситуации актуализируются все проблемы, связанные с оценкой результатов политики государственных расходов.

Продвижение по пути экономических реформ привело к широкому раскрытию экономических границ страны. Постепенно, складывающаяся структура открытой экономики России с соответствующими ей межстрановыми потоками товаров, капиталов и рабочей силы оказывает огромное влияние на величину внутреннего эффективного спроса, на формирование производственного и инвестиционного климата, имеет большое значение для финансовой сбалансированности всех подсистем народного хозяйства. Недоучет фактора усиления интеграции российской экономики в международное разделение труда может породить серьезные ошибки во внутриэкономической политике страны, чем и обусловлена актуальность данного направления макроанализа.

Принципиальные метаморфозы претерпела и система ценообразования российской экономики. Основным мотивом этих изменений явилось освобождение механизма формирования цен от глобального административного контроля. Свободное ценообразование заметно изменило структуру цен, что не могло не сказаться на структуре экономики России. В новых условиях ряд отраслей в силу объективных особенностей производства и потребления их продукции оказался в более выгодном положении, имея возможность в условиях инфляции почти неограниченно повышать свои цены, в то время как другие отрасли попали в тяжелое финансовое положение из-за жестких спросовых ограничений. Подобное положение естественным образом изменило воспроизводственные возможности отраслей. Возникшая ситуация актуализирует проблему выяснения закономерностей динамики отраслевых цен в складывающейся рыночной среде. Построение соответствующих моделей ценообразования позволит проводить качественное прогнозирование траекторий отраслевых цен, на базе чего могут вырабатываться конкретные формы ценового регулирования.

Серьезные проблемы перед системой ценового регулирования поставила российская инфляция. Прежде всего, это ярко проявивший себя на этапе рыночных реформ процесс дискретности ценообразования – скачкообразный рост цен на товары и услуги, индексация заработной платы и трансфертных платежей, переоценка основных фондов и т.д. Указанный феномен присущ всем экономическим системам, однако для России переходного периода он проявляется значительно ярче и предполагает определение допустимой меры дискретности, под которой понимается диапазон происходящих ценовых скачков. Актуальность рассмотрения процесса дискретности ценообразования определяется тем, что к слишком резкому росту цен экономика не может своевременно адаптироваться, а это в свою очередь ведет к кризисным процессам в формировании спроса и предложения. Учет данного фактора ценовой динамики является одним из ключевых при разработке стабилизационной политики.

Переход к рынку вызвал к жизни новые явления на рынке труда и положил начало открытой безработице, масштабы которой по мере продвижения по пути рыночных преобразований неуклонно возрастали. Наметившаяся тенденция поставила перед системой государственного регулирования проблему предотвращения массовой безработицы. Сложность переходного периода с позиции регулирования рынка труда заключается в неустойчивости и непредсказуемости изменений в структуре спроса на рабочую силу, что сильно снижает эффективность активной политики занятости. В связи с этим центр тяжести переносится на меры косвенного регулирования, оценка социальных последствий которых приобретает особую актуальность.

Выяснение поведенческих свойств экономики переходного периода немыслимо вне системного исследования народного хозяйства. Так, например, традиционные "автономные" блоки современной макроэкономики, касающиеся экономического роста, международной торговли, налогов, инфляции, ценообразования, рынка труда и экономического равновесия, в переходной экономике настолько тесно переплетаются друг с другом, что любая попытка разорвать их автоматически ведет к неправильному пониманию сущности происходящих процессов. В этой связи системность анализа всего выше перечисленного комплекса вопросов приобретает особое значение и актуальность.

ЦЕЛЬ ИССЛЕДОВАНИЯ заключается в разработке и обосновании методологических, методических и практических основ системного анализа и прогнозирования направлений развития экономики переходного периода, а также в выработке принципов эффективного государственного регулирования.

ОБЪЕКТОМ ИССЛЕДОВАНИЯ являются закономерности и особенности функционирования товарных и ресурсных рынков экономики переходного периода, а также факторы, определяющие характер поведения экономической системы в складывающихся рыночных условиях. Основное внимание в диссертации уделено структурно–динамическим закономерностям формирования спроса и предложения, ценообразования, влиянию инфляции, налогов и международной открытости российской экономики на производственную активность, бюджетную сбалансированность и уровень безработицы.

ПРЕДМЕТОМ ИССЛЕДОВАНИЯ выступает методологический инструментарий прогнозно-аналитических исследований тенденций развития российской экономики переходного периода, а также методологические подходы к формированию системы краткосрочных и среднесрочных макроэкономических индикаторов.

МЕТОДОЛОГИЧЕСКУЮ ОСНОВУ ИССЛЕДОВАНИЯ составляют работы ведущих отечественных и зарубежных экономистов в области макро– и микроэкономики, денежной теории и теории государственного сектора экономики, системно–кибернетический подход к изучаемым явлениям, качественные методы анализа и прогноза, хозяйственное законодательство Российской Федерации и других стран, включая системы налогового и миграционного регулирования.

НАУЧНАЯ НОВИЗНА диссертационного исследования заключается в теоретическом и прикладном обобщении новых явлений и структурно–динамических закономерностей, имевших место в российской экономике переходного периода, в обосновании новых методологических принципов макроанализа и прогнозирования экономической динамики.

Наиболее существенные научные результаты, полученные автором в ходе диссертационного исследования и выносимые на защиту, заключаются в следующем:

1. Предложены методические подхода к оценке формирующегося в российской экономике производственного климата, основанные на использовании принципа мультипликатора инвестиций. Полученные формулы позволяют системно оценить возможный рост внутреннего производства при изменении объемов государственных расходов и инвестиционных вложений в экономику с учетом существующего налогового климата, объемов импорта и экспорта товаров и услуг, действующего валютного курса, сложившихся склонностей к внутреннему потреблению и ввозу–вывозу капитала. Разработанный автором инструментарий отличается от аналогичных методов макроэкономического оценивания более полным учетом факторов, влияющих на экономический рост, и конкретной формой использующихся в расчетах статистических показателей. Предложенные методические подходы позволяют более адекватно отразить структурно-динамические особенности формирования эффективного спроса в экономике России переходного периода и могут служить методологической основой для формирования системы среднесрочных индикаторов, необходимых для разработки макроэкономической политики.

2. Разработана Методика расчета эффективности регулирующих мероприятий государства. Предложенный инструментарий базируется на системном учете всей цепочки макроэкономических мультипликаторов хозяйственной системы и позволяет оценивать сдвиги в объемах выпуска, занятости и безработицы в зависимости от интенсивности согласованного использования денежно-кредитных и финансово-бюджетных инструментов. Обосновано, что при активном трудосберегающем технологическом прогрессе государству необходимо придерживаться принципа рестриктивного (сдерживающего инвестиционную активность) монетарного регулирования. Предложенная методика может быть использована при формировании прогнозных сценариев по стимулированию экономической активности, управлению конъюнктурными сдвигами и антициклическому регулированию.

3. Разработана методика по определению максимально допустимых темпов инфляции, при которых возможны устойчивый экономический рост и стабилизация бюджетного дефицита. Предложенный инструментарий основывается на рассмотрении процесса инфляционного обесценения бюджетных средств и существующего месячного запаздывания при трансформации налоговых поступлений в государственные расходы с учетом сложившейся скорости обращения денег, средней налоговой ставки, доли государственных расходов в валовом общественном продукте и централизованно поддерживаемого коэффициента монетизации бюджетного дефицита. Применение разработанной методики к российским условиям позволяет своевременно диагностировать критические моменты в развитии сферы денежного обращения, что может использоваться при разработке скоординированной эмиссионной и бюджетной политики государства.

4. Сформулирована концепция активных инфляционных налогов, которая отражает факт обесценения в результате росте цен оборотных средств предприятий и позволяет глубже понять влияние инфляции на экономический рост, выяснить ее место в общециклическом механизме и роль в развитии экономического кризиса в России. Разработана методика оценки предельно допустимых сроков оборота капитала, исходя из технологических особенностей предприятий и уровня инфляции. Применение данной методики позволяет выявлять зоны производств, наиболее сильно подверженных рецессивным тенденциям из-за давления инфляции на различных этапах кризисного цикла. Разработанный методологический и методический инструментарий может быть использован для формирования системы налоговых льгот на высокоинфляционной траектории экономического развития.

5. Предложены методические подходы к исследованию профессионально–квалификационного состава трудящихся-мигрантов, которые могут использоваться в прогнозно-аналитических расчетах кадровых сдвигов и тенденций спроса на рабочую силу, а также для оперативной диагностики состояния российского рынка труда. Сформулирована концепция государственного регулирования внешнетрудовой миграции, которая охватывает организационно-институциональные преобразования внешнемиграционной инфраструктуры и нормативно-правовое обеспечение процесса межстранового обмена рабочей силы. Нормативно-правовое регулирование предполагает меры по обеспечению международного сотрудничества и внутреннее миграционное законодательство с учетом импорта и экспорта рабочей силы. Разработаны рекомендации к проекту закона, нацеленного на эффективное управление межстрановыми потоками трудовых ресурсов. Предложенная концептуальная схема внешнемиграционного регулирования может способствовать повышению обоснованности макроэкономических решений государства в сфере внешнеэкокомических связей и международных отношений, в также позволит решить большой комплекс социальных проблем трудовой сферы.

ПРАКТИЧЕСКАЯ ЗНАЧИМОСТЬ РАБОТЫ состоит в том, что предложенные в ней методологические принципы государственного регулирования и методический инструментарий анализа и прогноза динамических закономерностей экономики переходного периода могут использоваться при разработке документов законодательного, нормативного, программного и прогнозного характера, определяющих ключевые направления стабилизации экономического развития на этапе формирования рыночных основ хозяйствования.

Диссертационное исследование осуществлялось в русле тематики Заказа Министерства экономики Российской Федерации на научные исследования, проводимые в 1995 г. по теме "Формирование состава показателей целостной характеристики оперативного макроэкономического состояния экономики (мониторинг)" (шифр 1.3.3), и Плана работ Министерства труда на 1–ое полугодие 1994 г. по теме "Разработка проекта концепции государственной политики в области внешней трудовой миграции" (раздел VII, п.56). Результаты диссертации включены в научные отчеты по указанным темам.

АПРОБАЦИЯ РЕЗУЛЬТАТОВ ИССЛЕДОВАНИЯ. Основные результаты диссертационной работы докладывались и получили одобрение на международном семинаре в Министерстве иностранных дел Российской Федерации с участием экспертов из Совета Европы, на научно–практических семинарах в Министерстве труда Российской Федерации, в Институте макроэкономических исследований при Министерстве экономики Российской Федерации, в Центральном экономико-математическом институте Российской академии наук.

Предложения, разработанные в диссертации, апробированы в записках в органы государственного управления по проблемам развития экономических реформ. Автор принимал непосредственное участие в рабочих группах по разработке проектов нормативных документов о государственном регулировании внешнетрудовых отношений.

По теме диссертации опубликовано 36 печатных работ общим объемом 37 печатных листов, из которых лично автору принадлежит 30 печатных листов.

ПРАКТИЧЕСКАЯ РЕАЛИЗАЦИЯ. Методологические и методические положения диссертационного исследования, а также основные практические рекомендации, обоснованные в работе, использованы в следующих документах, в подготовке которых автор принимал непосредственное участие:

– "Соглашение между Правительством Российской Федерации и Словацкой Республикой об организации занятости в рамках выполнения договоров–подряда и взаимном трудоустройстве граждан" (подписано в г.Братиславе 13 февраля 1995 г.);

– "Соглашение между Правительством Российской Федерации и Греческой Республикой о сезонном трудоустройстве граждан" (проект);

– "Соглашение между Правительством Российской Федерации и Чешской Республикой о временной трудовой деятельности граждан Российской Федерации и Чешской Республики" (проект).

ОСНОВНОЕ СОДЕРЖАНИЕ РАБОТЫ

Сформулированная цель диссертационного исследования определила логику и структуру работы. Первая глава диссертации посвящена теоретическим основам анализа динамики экономики переходного периода и ключевым проблемам, стоящим перед системой государственного регулирования. Динамика российской экономики рассматривается в широком смысле слова как совокупность динамических (поведенческих) свойств хозяйственной системы переходного типа и ее сегментов, включая основные тенденции институциональных преобразований и их влияние на производственную активность экономических агентов. Основное внимание уделяется выяснению реакции системы на те или иные внешние воздействия, а также изменениям режима функционирования экономики из-за сдвигов в ее внутренней структуре. Своеобразие и сложность исследования динамики российской экономики определяется переходным периодом, в котором находится страна. Под последним понимается период, в течение которого происходит переход от планово-административной системы хозяйствования к системе рыночных отношений. Опыт восточноевропейских государств показывает, что данный отрезок времени сопровождается производственным или, по устоявшейся терминологии Я.Корнаи, трансформационным спадом. Учитывая, что в общем случае временные границы переходного периода однозначно установить нельзя, то в узком смысле его начало автором датируется 1990 г., когда особенно ярко проявился экономический спад, а завершение приходится на момент, когда страна войдет в режим устойчивого экономического роста. В настоящее время российская экономика находится лишь на подходе к экономической стабилизации, чем и определяется актуальность проводимого исследования.

Для формулирования методологических принципов исследования экономики переходного периода автором рассматриваются ее основные особенности и проблемы. В частности, показывается, что трансформация российской экономики в направлении построения рыночной системы хозяйствования поставила ряд серьезных проблем перед системой государственного регулирования. Особое значение приобретает разработка антиинфляционной, налоговой и внешнеэкономической политики, а также политики занятости, ценообразования и государственных расходов. Однако разработка каждого отдельного макроэкономического блока мероприятий должна проводиться с учетом общих особенностей переходного периода. Среди таковых автором выделяются три основные группы факторов. Первая группа – возникновение целого каскада переходных процессов в рамках изучаемого переходного периода. Переходные процессы возникают при смене направления экономического развития и имеют место во всех точках "перелома" и "разворота”, которые как раз и характерны для всего переходного периода. В этой связи достаточно указать начавшийся отток капиталов в 1994 г. по сравнению с его притоком в предыдущие годы. Вторая группа – наличие сильных экономических колебаний. Действительно, в динамическом плане основной особенностью развития экономики переходного периода является чрезвычайная неустойчивость большинства наблюдаемых явлений, проявляющаяся, в частности, в стохастичности месячных данных о динамике производства, цен, налоговых поступлений и т.п. Третья группа – эффект начальных условий. К числу важнейших факторов, которые являются непосредственным следствием периода и нового ведения хозяйства, можно отнести: низкую чувствительность основных элементов российской экономики ко всем экономическим возмущениям (низкая эластичность цен по спросу и предложению, низкая чувствительность спроса и предложения по ценам и другим экономическим параметрам и т.п.); деформированную "утяжеленную" структуру экономики России с высокой долей затрат в составе общественного продукта; медленное развитие частного сектора экономики, отсутствие собственнике как общественного слоя; нерыночную структуру занятости; слабую нормативно–правовую обеспеченность процесса управления в условиях рынка; нерыночный менталитет подавляющей части экономических агентов, недостаточную активность трудоспособного населения и др.

Указанные особенности экономики переходного периода предопределяют пять методологических принципов исследования ее поведенческих свойств. Первый – системный подход, который является в работе главенствующим и предполагает жесткую увязку основных экономических (а, следовательно, регулятивных) блоков в единое целое. Второй – кибернетический подход, означающий рассмотрение прямых и обратных связей между переменными. Необходимость данного подхода вызвана переходом к рыночным отношениям, когда на первое место выходят проблемы взаимодействия спроса, предложения и цен, сочлененных между собой прямыми и обратными связями. Третий – теоретическая направленность исследования, вызванная тем, что на переходном этапе в экономике России появилось множество аномальных экономических явлений и эффектов, которые не вписываются в традиционные теоретические схемы экономической теории. Сказанное предполагает разработку альтернативных теоретических схем, объясняющих возникновение экономических аномалий. Четвертый – использование качественных методов анализа, необходимость и целесообразность которых обусловлены слабой информационной базой экономики переходного периода. Пятый – дескриптивно-нормативный подход, в соответствии с которым проводимое исследование направлено на выяснение объективных свойств экономической системы, что в свою очередь позволяет выдвигать экономические тезисы, имеющие нормативный характер. Сформулированные принципы являются методологической основой всех последующих глав диссертации.

Во второй главе работы исследование динамики экономической системы переходного периода начинается с выяснения общих особенностей формирования спроса и предложения. Понимание таковых позволяет глубже изучить источники и факторы, приводящие к экономическому неравновесию и кризису. Основной акцент первой стадии анализа делается на выяснении особенностей режима российского трансформационного, спада, который имеет под собой глубинные, общесистемные причины. Исследуя последние, автор переводит имевшие место в стране институциональные и политические изменения на экономический язык, пытаясь дать в денежно–ценовых терминах объяснение происходящему спаду производства. Для этого им рассматриваются фундаментальные экономические принципы в рамках маржиналистских традиций. Среди них законы Ж.–Б.Сэя, Л.Вальраса и Г.Госсена, уравнение И.Фишера, мультипликатор Дж.М.Кейнса и др. Проведенный автором анализ равновесных свойств экономических рынков позволяет сделать вывод о том, что российский кризис был вызван не столько рыночной трансформацией российской экономики как таковой и сменой доминирующей формы собственности, сколько недостаточной гибкостью существовавшей хозяйственной системы, являвшейся прямым следствием планово–административного управления. В частности, в работе показано, что при слишком высокой эластичности денежного спроса по объемам производства экономический рост наталкивается на сокращение совокупного товарного спроса, что закономерно приводит к падению производственной активности. Данный эффект лежит в основе всех кризисов и логичным образом привел к сокращению эффективного спроса в России, когда деньги стали дефицитным ресурсом. Именно низкая роль денежного фактора в плановой системе привела к скачкообразному, непропорционально большому росту эластичности спроса на деньги и экономическому спаду производства в связи с резким переходом к рыночным отношениям с доминированием роли денег в качестве средства платежа.

Анализ причин возникновения российского кризиса в рамках теории полезности подтверждает сделанный вывод, показывая как недостаточная гибкость цен по предложению товаров негативно влияет на уровень спроса и приводит к угасанию производственной активности. Данный факт проясняет механизм негативных сдвигов в российской экономике переходного периода, когда цены плановой системы были малоподвижны и в условиях накопленного гигантского товарного дефицита практически никак не реагировали на увеличение объема производства.

Развитие событий в России показывает, что характер экономического кризиса в рамках переходного периода сильно изменился. Данный факт актуализирует задачу обобщенной оценки и диагностики производственного климата в России с учетом происходящих сдвигов в налоговой сфере, во внешнеэкономических связях, в воспроизводственной структуре валового внутреннего продукта и т.д. Для этого автором разработаны подходы к анализу чувствительности отечественного производства к вложениям инвестиций в условиях международной открытости экономики России. Методологической основой предлагаемых подходов является концепция модифицированного мультипликатора инвестиций с учетом особенностей российских реалий переходного периода. В частности, проведенный анализ показывает, что стимулирование экономического роста постепенно осложняется. Наибольшие опасения вызывает ситуация в области ввоза–вывоза капитала – за период 1992–1994 гг. приток капиталов сменился его массированным оттоком, а доля баланса движения капиталов в торговом балансе изменилась с 133% до –44%. Подобные сдвиги сильно сократили внутренний платежеспособный спрос, обострив проблему реализации товаров и услуг. В соответствии с проведенными расчетами величина мультипликатора инвестиций, показывающего прирост валового внутреннего продукта в рублях на 1 рубль прироста инвестиций, резко упала – с 4.6 в 1992 г. до 2.7 в 1994 г., что свидетельствует о глобальном снижении инвестиционной восприимчивости российской экономики. Подобная тенденция весьма неблагоприятна, так как дальнейшие финансовые вливания (как внешние, так и внутренние) в производство уже не приведут к заметному экономическому росту в краткосрочной перспективе. Сказанное позволяет констатировать факт вхождения экономики России в новую фазу кризиса – фазу жесточайшего сжатия эффективного спроса. В этой связи нынешний этап можно охарактеризовать как кризис спроса в отличие от кризиса предложения, имевшего место на начальном этапе экономических реформ.

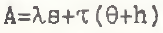

Предложенная мультипликаторная концепция может успешно использоваться при прогнозировании экономического роста. При этом, как показано в работе, динамика мультипликатора инвестиций ψ описывается следующим дифференциальным уравнением

(1)

(1)

где  ; η – темп прироста физического объема внутреннего продукта; λ – темп прироста капиталовложений; s и θ – доли капиталовложений и налоговых поступлений в валовом внутреннем продукте;

; η – темп прироста физического объема внутреннего продукта; λ – темп прироста капиталовложений; s и θ – доли капиталовложений и налоговых поступлений в валовом внутреннем продукте;  – темп прироста государственных расходов; h - относительный бюджетный дефицит; t – время. В соответствии с уравнением (1) траектория мультипликатора инвестиций задается логистической кривой, показанной на рис.1.

– темп прироста государственных расходов; h - относительный бюджетный дефицит; t – время. В соответствии с уравнением (1) траектория мультипликатора инвестиций задается логистической кривой, показанной на рис.1.

Рис. 1.

Выявленные теоретические закономерности динамики показателя ψ позволяют с новой стороны осмыслить философию мультипликатора и могут найти применение в практике прогнозирования тенденций народнохозяйственной конъюнктуры. Предложенная методология мультипликаторных расчетов может быть использована также при решении некоторых смежных проблем. Так, например, учитывая ориентацию российского правительства на иностранную финансовую помощь самостоятельное значение приобретают вопросы, связанные с окупаемостью осуществляемых внешних займов и определением критической величины процента за иностранные кредиты r. Методология мультипликатора инвестиций позволяет эффективно решить данную задачу –  , где Т – величина инвестиционного цикла. В частности, проведенные расчеты показывают, что за период 1992–1994 гг. для России критическая величина процентной ставки по долговым обязательствам уменьшилась в 1,8 раза, свидетельствуя о необходимости переориентации политики государства на внутренние финансовые резервы. Кроме того, предложенные подходы, базирующиеся на принципе мультипликатора, могут использоваться в качестве методологической основы при формировании системы средне– и краткосрочных макроиндикаторов. Мультипликаторный анализ факторов экономического роста позволяет сформулировать практические рекомендации по регулированию структуры экономики и обеспечения ее рациональности с точки зрения поддержания необходимого объема внутреннего эффективного спроса.

, где Т – величина инвестиционного цикла. В частности, проведенные расчеты показывают, что за период 1992–1994 гг. для России критическая величина процентной ставки по долговым обязательствам уменьшилась в 1,8 раза, свидетельствуя о необходимости переориентации политики государства на внутренние финансовые резервы. Кроме того, предложенные подходы, базирующиеся на принципе мультипликатора, могут использоваться в качестве методологической основы при формировании системы средне– и краткосрочных макроиндикаторов. Мультипликаторный анализ факторов экономического роста позволяет сформулировать практические рекомендации по регулированию структуры экономики и обеспечения ее рациональности с точки зрения поддержания необходимого объема внутреннего эффективного спроса.

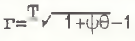

Дальнейшее раскрытие темы диссертационного исследования связано с рассмотрением характера зависимости спроса и предложения от цены применительно к товарным рынкам. Актуальность данного направления изучения функционирования экономических рынков обусловлена тем, что с начала 90-х годов российская экономика "погрузилась" в инфляционную среду: в 1992 г. среднемесячные темпы инфляции составляли 31%, в 1995 г. они снизились до 8%. В совокупности с предыдущим анализом такой ракурс проблемы позволяет создать достаточно полную картину общих функциональных качеств экономической системы переходного типа. Особое значение здесь имеют "эффекты перегиба" в кривых спроса и предложения, так как для экономики переходного периода характерно прохождение ее через подобные узловые точки развития. Методология проводимого анализа основана на выяснении геометрических свойств функций спроса и предложения в зависимости от экономических свойств потребительских товаров и фирм–производителей.

При исследовании процесса потребления автором показано, что движение спроса в ценовом пространстве вполне удовлетворительным образом описывается следующим дифференциальным уравнением, получающимся в результате преобразования формулы Е.Е.Слуцкого,

(2)

(2)

где D – спрос на товар; Р – цена товара;  – эластичность спроса по доходу; К – доход потребителя.

– эластичность спроса по доходу; К – доход потребителя.

Качественный анализ свойств функций спроса на основе уравнения (2) позволяет сделать следующие выводы. Так, например, для ценных товаров (для которых эластичность спроса по доходу положительна γ>0) стабильно выполняется закон спроса и, следовательно, кривая спроса является монотонно убывающей функцией. Относительно малоценных товаров (эластичность спроса по доходу для них отрицательна γ<0) ситуация усложняется: в этом случае кривая спроса имеет точку глобального минимума (см. рис.2). Это означает, что малоценные товары при низких ценах ведут себя как обыкновенные (нормальные) товары (для них dD/dP<0), а при взвинчивании их стоимости становятся гиффиновскими (то есть dD/dP>0). Выведенная U–образная форма кривых спроса показывает влияние инфляционных процессов в экономике на поведение потребителей и позволяет выявить те наиболее слабые места (в данном случае группа малоценных товаров), по которым в первую очередь бьет галопирующий рост цен. При этом если когорта малоценных товаров доминирует в экономике, то любые серьезные денежно–кредитные вливания, вызывая тотальный рост цен, могут приводить к тому, что подавляющее большинство малоценных товаров будут приобретать гиффиновские свойства. Повсеместное развитие такого процесса неизбежно ведет к вхождению экономики в режим самоподдерживающейся инфляции. Учитывая связь характера потребительских предпочтений с качеством предлагаемых товаров (то есть чем выше потребительские свойства товарной массы, тем меньше удельный вес группы малоценных благ), можно утверждать, что именно такое состояние в сфере потребления сложилось накануне рыночной трансформации российской экономики, чем и определялся начальный этап переходного периода.

Рис. 2.

Анализируя производственные эффекты, автор показал, что движение объема предложения задается следующим дифференциальным уравнением:

(3)

(3)

где S – объем производства; С – объем издержек; Р – цена производимой продукции; W – цена ресурсов;  – эластичность ресурсных цен по ценам выпуска;

– эластичность ресурсных цен по ценам выпуска;  – эластичность издержек по выпуску; k – коэффициент, с помощью которого задается траектория нормы прибыли. Динамика нормы прибыли r описывается следующим уравнением

– эластичность издержек по выпуску; k – коэффициент, с помощью которого задается траектория нормы прибыли. Динамика нормы прибыли r описывается следующим уравнением

dr/dP = k(1 + r) (4)

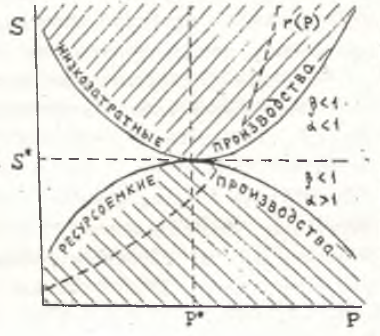

При исследовании свойств кривых предложения на основе уравнений (3) и (4) автором была дана формальная классификация фирм–производителей: производственная ячейка является затратоемкой (ресурсововлекающей), если для нее эластичность затрат по выпуску больше единицы α>1; в противном случае фирма относится к разряду низкозатратных (ресурсосберегающих). Аналогичным образом можно классифицировать используемые фирмой ресурсы: ресурс является дорогостоящим (дорогим), если эластичность затрат по ценам выпуска больше единицы β>1; в противном случае ресурс относится к классу дешевых. Анализ показал, что у кривой предложения существует точка перегиба только для фирм, использующих дешевые ресурсы. В этом случае решающим фактором при выборе того или иного пути развития фирмы являются ее технологические возможности. В частности, низкозатратная фирма после определенного временного сокращения производства (первоначального депрессивного шока) должна перейти к осуществлению производственной экспансии для того, чтобы обеспечить себе взрывной прирост нормы прибыли. И, наоборот, финансовый успех ресурсоемкой фирмы предполагает постепенное сокращение выпуска по достижении определенного ценового порога (см. рис.3). Полученные результаты позволяют проследить влияние инфляции на сферу производства. В данном случае наиболее уязвимыми оказываются ресурсоемкие хозяйственные объекты. Именно эта группа предприятий переходит к рецессивным производственным стратегиям при устойчивом росте цен.

Рис. 3.

В контексте сказанного достаточно ясно, что производственная динамика в условиях инфляции зависит от того, в какой пропорции распределяются предприятия на затратоемкие и низкозатратные. Так, если первая группа доминирует в экономике, то в течение определенного периода времени инфляционная спираль неизбежно приведет к глубокой экономической стагнации и товарному дефициту, который будет дополнительно подстегивать возникшее бегство от денег. При этом конкретные размеры и глубина производственного спада определяющим образом оказываются зависимыми от начальных условий. Так, например, для экономической системы с высоким удельным весом индустриального сектора, характеризующегося низким технологическим уровнем и высокой степенью ресурсововлечения, возникновение мощного, депрессивного эффекта становится неизбежным.

К разряду затратоемких производств относятся многие объекты добывающей и перерабатывающей промышленности, характеризующиеся высокой капиталовооруженностью и вовлечением в производственный процесс огромного количества природных ресурсов и полуфабрикатов. В число низкозатратных объектов попадают многочисленные финансовые структуры (коммерческие банки, страховые компании и пр.), торговые организации и т.п. Таким образом, с затратной точки зрения в условиях роста цен начинают испытывать проблемы прежде всего наиболее мощные производственные объекты базовых отраслей; наиболее же жизнеспособными оказываются структуры финансового сектора экономики. Следовательно, в период высокой инфляции следует ожидать замораживания строительства, банкротства и санации наукоемких производств и многих производств, с высокими технологиями, перелива капитала из промышленности в торговлю, увеличения числа всевозможных фиктивных финансовых операций, роста объемов спекулятивных сделок.

Полученные результаты позволяют по-новому взглянуть как на теорию полезности и затратную теорию фирмы, так и на проблемы монетарного регулирования экономики. В частности, инфляционная устойчивость экономической системы оказывается, зависима от структуры распределения потребительских товаров на ценные и малоценные, в производственных объектов на ресурсоемкие и низкозатратные. Данный момент чрезвычайно важен для уяснения основных факторов и причин возникшего общего депрессивного эффекта на протяжении последних 5–6 "инфляционных" лет, подводя к пониманию роли эффекта начальных условий и влияния на динамику экономики переходного периода той структуры производства и потребления, которая была характерна для планового ведения хозяйства. В практическом плане развитый автором подход к анализу закономерностей формирования спроса и предложения на товарных рынках может быть использован в качестве методологического инструментария для качественного прогнозирования влияния инфляции на динамику производства и потребления применительно как к отдельным товарам, так и к продукции целых отраслей. Процедура прогноза экономических последствий становится возможной благодаря тому, что в предлагаемой схеме используются показатели эластичности, в ряде случаев подлежащие четкой количественной идентификации для различных сегментов экономики.

Наряду с монотонными свойствами спроса и предложения, а также некоторыми единичными "эффектами перегиба" в экономической динамике для системного понимания картины происходящих в России изменений необходимо рассмотреть ситуацию, когда экономические перегибы возникают и воспроизводятся постоянно. Наблюдение за товарными и ресурсными рынками убедительно показывает, что даже в условиях стационарного падения производства в переходный период возникают устойчивые циклические колебания спроса, влекущие за собой временные взлеты и спады в потреблении некоторых товаров и ресурсов. Данное явление нуждается в системном научном осмыслении, в связи с чем следующим этапом анализа является рассмотрение характера функциональной связи между спросом и некоторыми ключевыми характеристиками сферы производства и потребления. Предложенная автором двухфакторная модель роста позволяет понять условия, когда в системе генерируются устойчивые циклические колебания. Так, например, для отдельной фирмы типична ситуация, когда при постоянных во времени приростах инвестиций достаточно активное стационарное снижение объемов ее производства возможно только при неустойчивой динамике использования рабочей силы. Иными словами, стабильное линейное сокращение капиталовложений приводит к экспоненциальному падению производства, которое было характерно для большинства производителей российской экономики переходного периода, только при достаточно гибкой стратегии в отношении рабочей силы, выражающейся в оперативном избавлении предприятия от ее излишков и, наоборот, сверхбыстром восполнении появляющихся вакансий. Следовательно, стационарное сокращение производственных возможностей фирмы возможно только благодаря высокой степени адаптируемости ко всем нюансам технологического процесса хотя бы одного из используемых его факторов. Для макрослучая ситуация аналогична. При рассмотрении колебательных эффектов автором было использовано предположение о стабильности коэффициентов модели, содержательно означающее отсутствие научно-технического прогресса. Таким образом, сам факт приостановления технологических инноваций в экономике переходного периода может быть причиной возникновения самоподдерживаицихся сильных колебаний спроса на товарных и ресурсных рынках. Полученные результаты позволяют лучше понять некоторые источники циклического механизма и динамический характер современной фазы экономического кризиса в России. В практическом плане знание динамических условий возникновения экономического "перегрева" и возможность количественной идентификации параметров текущей ситуации открывают возможности для использования разработанного инструментария в качестве методологической основы при выработке обоснованной стабилизационной антициклической политики.

В третьей главе диссертации исследуются особенности процесса ценообразования в переходный период. Данное направление анализа является непосредственным продолжением линии, начатой во второй главе и предполагающей выяснение особенностей "прямой" зависимости спроса и предложения от цены. При включении в рассмотрение контура "обратной" связи, фиксирующей зависимость цены от объемных характеристик рынков, выбранная автором схема анализа представляется логически сбалансированной. Концентрируя внимание на закономерностях ценовой динамики представляется необходимым прежде всего дать системное объяснение произошедшим в рамках переходного периода сильным изменениям в структуре цен, так как в их основе лежит рыночный механизм игры спроса и предложения, который и был приведен в действие начавшимися рыночными преобразованиями. Теоретический анализ возникших резких структурно-ценовых, сдвигов проводился в рамках модифицированных "паутинных" равновесных моделей динамики цен. В качестве удобного инструмента для анализа ценовых траекторий автором были выбраны линейная модель П.Самуэльсона и линейно-интегральная модель Ф.Дрэша, отражающие функциональную связь между приростами цен и величиной избыточного спроса на товарном рынке. Для детального анализа ценовых эффектов в работе предложена строгая формальная классификация товаров, основанная на учете знаков эластичностей спроса и предложения по ценам. В соответствии с введенной классификацией все товары делятся на четыре качественно разнородные группы. Подобный подход является достаточно эффективным, так как во многих случаях степень гибкости спроса и предложения по ценам подлежит довольно точной оценке, а в ряде ситуаций даже информации о знаках эластичностей может быть достаточно для получения качественной картины о возможной динамике цен на изучаемый товар.

Использование введенной классификации товаров наряду с предложенной автором моделью динамики цен, являющейся обобщением моделей П.Самуэльсона и Ф.Дрэша, позволило обосновать некоторые подходы к ценовому регулированию в переходный период. Так, например, практикующееся в настоящее время селективное сдерживание роста цен базируется, как правило, на идеологических постулатах, что является одной из причин его недостаточно активного внедрения. Подход автора к анализу динамических эффектов в ценообразовании позволяет перевести дискуссии по данному вопросу на экономический язык и дает методический инструментарий для проведения конкретных процедур селекции регулируемых цен в терминах эластичности спроса и предложения. Так, например, в соответствии с развитой в работе методологией анализа малоэластичные товары могут иметь нарастающую, ничем не ограниченную динамику цен в отличие от цен высокоэластичных благ, тяготеющих к неограниченному снижению. Подобное положение недопустимо по общеэкономическим и структурным причинам. В этой связи цены на низкоэластичные продукты (это может быть и продукция целых отраслей) должны браться государством под контроль. Таким образом, учет равновесных свойств цен, с одной стороны, может служить теоретическим обоснованием самого селективного подхода к регулированию цен как формы государственного вмешательства в переходный период, а, с другой – является методологической и методической основой для обоснования круга тех товаров, цены на которые должны административно сдерживаться даже в рыночных условиях.

Изучение зависимости динамики цен от величины избыточного спроса на товарных рынках объективно нуждается в расширении границ анализа путем введения в рассмотрение производственных издержек. Данная логика представляется оправданной, так как сколь ни велика роль рыночных сил в ценообразовании для более глубокого анализа нельзя игнорировать другой, не менее важный, аспект – затратный. Включение издержек производства в качестве фактора ценообразования в схему общего рыночного равновесия по Л.Вальрасу позволило автору сформулировать обобщенный тезис, в соответствии с которым все экономические системы с развитым товарно-денежным обращением являются гиффиновскими. Под гиффиновской системой понимается экономика, в которой по мере роста цен происходит возрастание объема товарного спроса. Тезис о гиффиновской экономике вскрывает интересную и достаточно важную экономическую закономерность. Так, если на микроуровне гиффиновский эффект представляет относительно редкое явление, то на макроуровне он является нормой. Учитывая, что для любой системы характерен постоянно растущий совокупный спрос, а нормальное ценообразование возможно только в гиффиновской экономике, то рост цен оказывается неизбежен, а, следовательно, необходима постоянная ненулевая положительная инфляция. Данный вывод в значительной мере проясняет с позиций общего экономического равновесия давно наблюдаемый факт невозможности товарно-денежных хозяйств устойчиво функционировать в безынфляционном режиме. Таким образом, тезис о гиффиновской экономике, во-первых, служит теоретическим обоснованием макроэкономической необходимости ограниченной инфляции, в, во-вторых, нацеливает монетарную политику, на поддержание равновесных темпов инфляции. Второй аспект проблемы тесно связан с регулированием денежного обращения путем денежно-кредитной эмиссии, варьирования учетных ставок и нормы резервирования наличности коммерческих банков. Необходимость поддержания положительных темпов инфляции нацеливает на весьма умеренную степень жесткости проводимых антиинфляционных монетарных рестрикций, необходимость которых в российской экономике переходного периода Чрезвычайно высока. В противном случае, когда действие денежно-кредитных инструментов приведет к дефляции или к чрезмерно низкой инфляции, велика вероятность сокращения совокупного спроса, что негативно скажется на производственных стратегиях экономических агентов и переведет систему в режим стагнации. Таким образом, только при постоянной "подпитке” экономики положительной инфляцией возможен устойчивый экономический рост и формирование рациональной системы ценообразования.

Одной из особенностей переходного периода является ярко выраженная дискретность ценообразования, которая, вообще говоря, присуща всем экономическим системам. Однако в реформируемой российской экономики роль дискретности ценообразования неизмеримо выше, чем в обычной стабильной экономической среде. Проявления дискретности ценообразования многообразны: мгновенные скачки цен на коммунальные услуги, различные виды энергоносителей, транспорта и товаров широкого потребления; дискретная переоценка основных фондов; индексация доходов населения и трансфертных выплат – заработной платы, пенсий, стипендий, пенсий, пособий и т.д. В качестве иллюстрации сказанного достаточно указать на 5–6 кратный моментальный рост цен топливно-энергетического сектора в 1992 г., что привело к стремительному нарастанию неплатежей и спаду общей экономической активности. Важность системного понимания всех нюансов динамики цен определила исследование дискретного характера ценообразования в рамках схемы общего рыночного равновесия. Основной акцент автором делается на рассмотрении источников дискретности ценообразования, а также факторов, определяющих уровень цен. Изучение взаимосвязей цен с объемными характеристиками рынков подводит к пониманию целесообразности введения понятия меры дискретности ценообразования, под которой понимается единоразовый рост цен на определенный вид продукции, то есть амплитуда происходящих ценовых скачков (например, индекс единовременного роста заработной платы в государственном секторе экономики и т.п.). Понятно, что чем выше мера дискретности ценообразования, тем сильнее перепады в величине спросе (а, иногда, и предложения) и нестабильнее экономическая ситуация. Показатель меры ценовой дискретности следует дополнить другим показателем – частотой дискретных изменений цен, отражающей число зафиксированных мгновенных скачков цен в заданный период времени. Названные показатели целесообразно использовать в практике построения краткосрочных макроиндикаторов при диагностике экономического климата в стране, что будет способствовать более обоснованному принятию управленческих решений в области ценообразования.

В четвертой главе автор, продолжая денежно–ценовую линию исследования, анализирует некоторые конкретные механизмы инфляционного давления на бюджетную и производственную сферы. В качестве связующего звена между проблемами инфляции и экономического роста автором рассматривается налоговая система, выполняющая одновременно фискальную и регулирующую функции.

Одним из каналов распространения по системе разрушительных импульсов от происходящего роста цен является бюджетный механизм формирования доходов и расходов. Негативные последствия инфляции сказываются как на бюджетной сбалансированности, так и на тенденциях экономического роста. Центральным феноменом, который позволяет увязать динамику этих двух процессов в рамках единой экономической концепции, является эффект Оливера–Танци, отражающий существующие временные задержки в передаточном механизме "налоговые доходы–государственные расходы". Данный эффект ставит верхний инфляционный барьер, за пределами которого начинается либо тотальное сворачивание производства, либо нарастание бюджетного дефицита. В связи с этим автором решалась задача отыскания формальной взаимосвязи между индексом роста производства, индексом цен и уровнем бюджетного дефицита. Полученные результаты позволили автору получить соотношение для оценки предельно допустимого уровня инфляции Iпред, при котором обеспечивается стабильность бюджетного дефицита при заданных годовых темпах роста производства Iнорм, по системным признакам считающиеся нормальными:

(5)

(5)

где η – приростной коэффициент монетизации финансирования государственных расходов (бюджетного дефицита); θ и m – удельные веса налоговых поступлений и государственных расходов в валовом внутреннем продукте; V – скорость обращения денег; IV – индекс скорости обращения денег; t – время.

Формула (5) позволяет дать достаточно строгое определение равновесного темпа инфляции с точки зрения сбалансированности государственного бюджета. Таковым является темп инфляции, при котором в сложившихся условиях уровень производства, относительный бюджетный дефицит и тяжесть налогового бремени остаются стабильны. Следовательно, при темпе инфляции выше равновесного будут приведены в действие негативные "компенсационные" эффекты, означающие, что государство вынуждено либо согласиться на "разнос" бюджета путем увеличения степени его дефицитности, либо усилить налоговый зажим, либо смириться с последующим за этим экономическим спадом. Здесь весьма четко проявляется альтернатива, которая предоставляется экономике высокой инфляцией. Бюджетный дефицит и экономический рост в этом случае представляют собой как бы два лезвия ножниц: если один конец закреплен, то движется другой конец. Так, например, если бюджет стабилизирован, то падает производство и, наоборот, при продолжающемся экономическом росте повышается дефицитность финансирования экономики. Разумеется, возможно, разрушение экономической системы одновременно по обоим направлениям, что и имело место в России на протяжении последних лет. Таким образом, в трактовке автора равновесный темп инфляции представляет собой темп инфляции, не превышающий его максимально допустимую оценку (5) и при котором еще отсутствуют разрушительные последствия роста цен. Проведенные расчеты показали, что в 1993 г. предельно допустимая оценка среднемесячного темпа инфляции, воздвигаемая эффектом Оливер–Танци, составляла 11.2%, а в 1994 г. – 9.3%, что соответствовало годовым темпам в 168.9% и 153.0%. Согласно расчетам, в 1993 г. это было ниже фактических темпов роста цен в 3.9 раза, а в 1994 г. – в 1.4 раза, чем во многом и обусловлен начавшийся рост доли бюджетного дефицита в валовом продукте. Полученные в работе соотношения позволяют также сделать вывод о том, что положительное бюджетное сальдо создает предпосылки для достижения устойчивого инфляционного равновесия и определяет высокую сопротивляемость экономики к последствиям гиперинфляции.

В практическом плане инструментарий для оценки предельно допустимого темпа роста цен может использоваться для выработки обоснованной антиинфляционной политики Центральным банком России с учетом специфики бюджетного процесса и складывающихся экономических реалий в сфере денежного обращения. Предложенная методика открывает возможности для комплексной разработки эффективной денежно–кредитной и бюджетной политики.

Помимо рассмотрения влияния инфляции на динамику выпуска опосредованно - через механизм бюджетного финансирования – в диссертационной работе анализируется специфика непосредственного воздействия инфляционных тенденций на производственные стратегии предприятий – посредством действующих налогов, принимающих форму инфляционных налогов. Иными словами, инфляционные налоги представляют своеобразный трансмиссионный механизм в экономической цепочке "инфляция – экономический рост”, который ставит свои собственные количественные барьеры на пути расширения деловой активности. В связи с этим в диссертации рассматривается, как инфляционные сдвиги могут "наталкиваться" на естественные пределы оборачиваемости капитала предприятий, вызывая тем самым перманентное "обнищание" экономических агентов и стагнацию производства. Предложенная схема расчета предельно допустимых темпов инфляции и показателя скорости оборачиваемости капитала проясняет соответствующие количественные связи и позволяет сформулировать ряд важных методологических принципов.

В частности, рассмотрение автором феномена инфляционного обесценения оборотных средств предприятий позволило ему выдвинуть концепцию активных и пассивных инфляционных налогов. В соответствии с ней традиционно понимаемый инфляционный налог представляет собой девальвацию кассовых остатков фирм и населения благодаря их выводу в определенный момент времени из обращения. Данный тип инфляционного налога предлагается называть пассивным инфляционным налогом, так как он не зависит напрямую от налогового климата в экономике. Следовательно, пассивный инфляционный налог показывает упущенные экономическими агентами возможности из-за необходимости осуществлять сбережения и запасы в инфляционной среде. Активные инфляционные налоги распространяются на финансовые средства, уже задействованные и материализованные в оборотных фондах экономических структур, а конкретные налоговые ставки играют активную роль в формировании их величины. Такое понимание феномена инфляционного налога напрямую связано с фискальными эффектами и с точки зрения хозяйственного механизма основано на реальном изъятии определенной части финансовых средств предприятий, чем и определяется введенное название. Причем домохозяйства "освобождены" от подобных налоговых рестрикций. Для экономического роста именно активные инфляционные налоги являются определяющими и наиболее болезненными.

Формально масса активного инфляционного налога на добавленную стоимость  для предприятия (отрасли) может быть выражена в следующей индексной форме

для предприятия (отрасли) может быть выражена в следующей индексной форме

(6)

(6)

где β – ставка налога на добавленную стоимость; F – величина материальных затрат (оборотные фонды); .png) – производственно–реализационный цикл предприятия (отрасли); IC, IХ и IR – индексы цен на сырье и материалы, объема производства и материалоотдачи, соответственно; t – время.

– производственно–реализационный цикл предприятия (отрасли); IC, IХ и IR – индексы цен на сырье и материалы, объема производства и материалоотдачи, соответственно; t – время.

В ходе исследования показано, что активные и пассивные инфляционные налоги отражают совершенно различные стороны экономической жизни и принципиально несводимы друг к другу. Скорее они являются двумя частями одного целого, показывая каким образом подвергаются инфляционной эрозии как пассивные, так и активные финансовые средства экономических агентов (заметим, что в нашем случае разделение средств на активные и пассивные не имеет ничего общего с бухгалтерскими активами и пассивами предприятий). Отсюда ясно, что фирмы, действующие на рынке в условиях инфляции, в реальности оказываются зажаты с двух сторон: с одной стороны, массированное вовлечение в оборот финансовых средств предприятия влечет увеличение массы активных инфляционных налогов, а, с другой – любая приостановка экономической деятельности автоматически ведет к нарастанию величины пассивных инфляционных налогов. Учитывая относительную новизну и важность для российской экономики указанных процессов представляется целесообразным в практике макроанализа исчислять совокупный (полный) инфляционный налог, представляющий сумму активных и пассивных инфляционных налогов. Только такая величина может дать истинную оценку экономического урона, наносимого народному хозяйству инфляцией. Однако если для пассивного инфляционного налогообложения, как правило, довольно просто получить единую макроэкономическую оценку, то для активных инфляционных налогов это сделать гораздо сложнее. В диссертационной работе сформулированы рекомендации по их приблизительной оценке.

Проведенные экспериментальные расчеты значения цикла оборота текущих финансовых средств предприятий с учетом феномена активных инфляционных налогов показывают, что даже относительно небольшая инфляция предъявляет весьма высокие требования к фирмам–производителям. Так, например, при 5–процентном ежемесячном уровне инфляции срок оборачиваемости их активов должен составлять 0.9–1.6 месяца, а при росте цен 10% в месяц – 0.8–1.5. При этом согласно проведенным расчетам, доля инфляционного налога на добавленную стоимость в общей массе налоговых отчислений данного вида возрастает с 5.7–7.2% при инфляции в 555 до 9.4–12.2% при 10%. Достаточно указать, что в экономике России имеются целые отрасли, для которых производственно–реализационный цикл составляет 8 и более месяцев. Как правило, это наукоемкие производства, специализирующиеся на производстве высокотехнологичной продукции. Данный факт ярко демонстрирует разрушительную роль активных инфляционных налогов.

Представляет определенный интерес следующий вывод, вытекающий из модельного анализа инфляционных налогов. Если предприятие хочет свести массу инфляционных налогов до нуля или вообще до отрицательной величины, то оно должно придерживаться такой стратегии, при которой рост производства происходит более умеренными темпами, нежели его эффективность (в частности, материалоотдача и производительность труда). Именно опережающий рост эффективности предприятия по сравнению с его объемными показателями является ключевым принципом минимизации инфляционных выплат.

Феномен инфляционных налогов, органично вплетающийся в общий циклический механизм, позволяет уяснить некоторые движущие силы российского экономического кризиса. Учитывая, что резервы роста эффективности производства и торговли весьма ограничены и не могут нейтрализовать слишком высокие темпы роста цен, общая схема действия активных инфляционных налогов представляется следующей. Достигнув своего технического предела в скорости оборачивания капитала предприятия уже не могут бороться с инфляцией и начинают постепенно сворачивать свою деятельность. На очередном этапе в развитии процесса это будет приводить к банкротству низкорентабельных предприятий. Если же темп инфляции будет "зашкаливать” над предельно допустимым уровнем даже для самых преуспевающих экономических объектов, то экономическая рецессия охватит всю систему и будет знаменовать наступление кризиса. Подобное понимание механизма активных инфляционных налогов ярко демонстрирует "преимущества" теневого сектора экономики в инфляционной среде. Действительно, так как он не обременен налогами вообще, то для него не существует и проблемы активных инфляционных налогов (под пассивные инфляционные налоги он подпадает на общих основаниях). Это позволяет ему достаточно устойчиво функционировать практически при сколь угодно сильном росте цен. Отсюда логично вытекает, что теневой сектор экономики в условиях кризиса значительно меньше подвержен стагнации и может играть роль стабилизирующего фактора экономической динамики. Более того, из сказанного вытекает, что инфляция сама по себе является мощным источником развития теневого бизнеса с присущим ему феноменом уклонения от налогов. Это позволяет по-новому взглянуть на проблемы экономического роста и фискальных сборов.

Одним из аналитических срезов проблемы инфляционных налогов является вопрос о влиянии роста цен на размеры производственно–торговых единиц. Например, для крупных промышленных объектов, состоящих из множества подразделений (цехов) и связанных между собой жесткой технологической цепочкой, общий производственный цикл складывается из частных (цеховых) циклов. Понятно, что чем больше стадий проходят оборотные средства при их переработке в готовый продукт, тем больше длительность реализационного цикла и, следовательно, тем значительней величина активных инфляционных налогов. В ряде случаев для сокращения сроков прохождения оборотных средств целесообразно произвести дробление исходного производственного конгломерата на ряд самостоятельных формально независимых фирм–подразделений, которые тем не менее сохранят технологическую комплементарность. Подобное дробление крупного экономического объекта равносильно внедрению системы более частой индексации затрат, так как в начале каждого следующего технологического этапа происходит пересмотр затрат с учетом внутренних цен, то есть тех цен, по которым осуществляются сделки между фирмами–подразделениями. Таким образом, рост цен посредством действия активных инфляционных налогов порождает тенденцию к разукрупнению производственных комплексов и их атомизации на мелкие, но более гибкие самостоятельные фирмы. Именно технологическая компактность является одним из серьезных преимуществ мелкого бизнесе, в силу чего последний оказывается менее уязвим в период высокого инфляционного пресса. Дроблению в период инфляции подвергаются прежде всего предприятия, которые не обладают контролем над ценами; монополисты и монополисты под данный процесс не подпадают. Развитые в работе методы оценки инфляционных налогов могут быть использованы при внутрифирменном планировании для расчета трансфертных (внутренних) цен.

В практическом плане организации системы государственного регулирования проведенный автором анализ инфляционных налогов подводит к выводу о том, что имеющиеся в настоящее время социальные императивы в отношении налоговых льгот вряд ли могут быть признаны безупречными с экономической точки зрения. Учитывая, что в экономике всегда имеются серьезные технологические различия между предприятиями отдельных отраслей, а наиболее сильному давлению со стороны инфляционных налогов подвержены именно затратоемкие объекты с длительным циклом производства и реализации, то в условиях высокой инфляции система налогообложения должна быть дифференцирована для различных видов производства. В противном случае предприятия жизненно важных отраслей страны (практически все опытные производства и ресурсоемкие направления разработки и освоения сложных технологий) могут оказаться в слишком невыгодных условиях, что при стабильно высокой инфляции приведет просто-напросто к их постепенной самоликвидации. В этом случае страна может остаться без передовых отраслей промышленности и, соответственно, без серьезных перспектив выхода из состояния кризиса.

Для формирования фактических значений налоговых ставок в качестве методологического инструментария может использоваться предложенная автором концепция активных инфляционных налогов. Основной принцип, закладываемый в систему дифференцированных налоговых ставок для экономических субъектов различного технологического профиля, должен быть следующим. При заданных темпах инфляции налоговая система должна обеспечивать примерно одинаковую величину доли активных инфляционных налогов в общей сумме выплачиваемых налогов для всех предприятий реального сектора экономики. При этом должна обеспечиваться возможность естественного (примерно 2–3% в год) темпа роста производства. Подобная система может носить селективный характер, распространяясь только на самых "слабых” представителей экономики. По мере снижения темпов инфляции круг налоговых "льготников" должен постепенно сужаться; в условиях инфляционного равновесия потребность в такой мере вообще отпадает. Предлагаемый подход установления дифференцированных ставок на высокоинфляционной траектории развития предполагает учет объективной скорости оборачиваемости капитала в различных отраслях народного хозяйства. Нормативно–правовое закрепление подобного принципа должно базироваться на четкой экспертизе технологических возможностей ресурсоемких отраслей экономики.

Продолжая начатую "технологическую" линию анализа дальнейшее рассмотрение налоговой системы в работе ведется с точки зрения имеющихся у нее возможностей стимулирования производственной активности предприятий. Выяснение зависимости результатов налоговых послаблений государства от технологических особенностей фирм–производителей позволяет понять количественные закономерности функционирования производственной сферы. В частности, построенная дескриптивная модель поведения фирмы дает возможность исследовать траектории выпуска с учетом структуры инфляций на товарных и ресурсных рынках. Непосредственным следствием модельного анализа является опровержение "денежной иллюзии" на рынке труда, в соответствии с которой спрос на рабочую силу является убывающей функцией заработной платы, а предложение – возрастающей. Важность правильного понимания направленности кривых спроса и предложения определяется не только основополагающим теоретическим характером данной схемы, но и ее прикладными следствиями, имеющими политическую окраску. Так, например, трудовые модели широко используются за рубежом в дискуссиях между работодателями, правительством и профсоюзами по поводу заработной платы. Опираясь на традиционную схему кривых спроса и предложения, работодатели обычно утверждают, что всякое повышение заработной платы увеличивает безработицу и, следовательно, в целом не может быть выгодно наемным работникам. Подобные представления о развитии процесса все чаще используются в дискуссиях руководства государственных предприятий и профсоюзов. В работе показано, что при росте цен и заработной платы фирма наращивает производство и привлекает дополнительную рабочую силу, если она находится в относительно благоприятной ценовой и технологической среде. Соответственно, общая картина на рынке труда зависит от того, из каких предприятий состоит экономика: если в ней доминируют фирмы, практикующие экспансионистские производственные стратегии, то совокупный спрос на труд будет расти. Таким образом, рост заработной платы сам по себе не может обострять проблему безработицы.

Другое следствие предложенной модели свидетельствует о том, что влияние налога на добавленную стоимость на уровень деловой активности в общем случае описывается параболической зависимостью, то есть существует предел налогового пресса, который может выдержать производитель, не меняя своей стратегии выпуска. Из данного факта вытекает простая схема действия налога на добавленную стоимость как стимулятора производства. Так, например, если имеет место достаточно благоприятная технологическая среда, но выпуск все же постепенно сворачивается из-за сложившейся неблагоприятной инфляционной ситуации, то, изменив налоговый климат, можно "качнуть" систему так, что она выйдет из рецессивного режима на траекторию устойчивого ростам. В работе предложены подходы, позволяющие рассчитать необходимое смещение налоговых ставок для получения желаемого результата в конкретных условиях. Вместе с тем в работе показано, что в ряде случаев, определяемых специфическими технологическими особенностями производства, никакие налоговые льготы не могут предотвратить начавшегося спада. Идентификация подобной ситуации предполагает принципиальный отказ от задействования налоговых регуляторов в силу их априорной неэффективности.

Исследование фискальных эффектов позволило автору сформулировать вывод о том, что рост производства в ресурсоемкой экономике во многих случаях может приводить к. падению величины реальных (продефлированных) налоговых поступлений. Ключевую роль в понимании данного процесса играет понятие эластичности затрат по выпуску. В настоящее время эффект сокращения реальной налоговой базы на фоне возрастания объемов производства характерен для многих отраслей промышленности и для всей российской экономики из-за ее "утяжеленной" ресурсно-технологической структуры. Учет подобных динамических сдвигов достаточно важен с точки зрения фискального регулирования и серьезно корректирует экономическую доктрину предложения, которая служит теоретическим каркасом кривой А.Лаффера. По мнению автора, мероприятия по "отпусканию" налоговых ставок могут оказать губительное влияние на реальную покупательную способность бюджета применительно к российской высокозатратной экономике с опережающим вовлечением факторов производства. В сложившихся условиях более целесообразно проводить не стимулирующую налоговую политику, а постепенное технологическое перевооружение производства в рамках фазы экономической стагнации.

Разработанные автором методы анализа эффективности налоговых инструментов могут быть использованы при выработке стимулирующей налоговой политики в условиях российской стагфляции переходного периода. В честности, предложенный инструментарий позволяет рассчитать величину налоговых послаблений, обеспечивающих рост производства, налоговой базы и реальных бюджетных поступлений. Таким образом, обоснованная в работе методология анализа позволяет сообразовать между собой производственные и фискальные эффекты, осуществляя принцип комплексности (системности) при разработке антистагфляционной налоговой политики.

Исследование в предыдущих главах проблемы экономического роста логичным образом подводит к необходимости анализа динамики слагающих его компонентов и, в частности, основных макрофакторов. Особое значение здесь принадлежит рабочей силе, закономерностям движения которой и посвящена пятая глава диссертации. Начавшиеся рыночные преобразования актуализировали необходимость разработки различных аспектов политики занятости, аккумулирующей в себе широкий спектр социальных проблем. Одним из следствия кардинальных изменения в трудовой сфере явилось возникновение безработицы, масштабы которой неуклонно возрастают: за период времени 1992–1995 гг. численность безработных, исчисляемая по методологии Международной организации труда, возросла с 3.6 до 6.0 млн. человек. Подобное положение выдвигает на первый план задачу разработки адекватного инструментария для оценки эффективности государственных мероприятий по стимулированию занятости и деловой активности в переходный период. В настоящее время отсутствие соответствующих теоретико-методических подходов приводит к невозможности даже приблизительно оценить возможности государства в решении проблемы безработицы. При этом важно учитывать, что помимо социальных последствий политики занятости возможно возникновение важных побочных эффектов, как например, увеличение степени разбалансированности бюджета, нарастание материальных затрат и т.п. Разработанная автором методика расчета эффективности регулирующих мероприятий государства базируется на системном учете всей цепочки макроэкономических мультипликаторов хозяйственной системы и позволяет оценивать сдвиги в объемах выпуска, занятости и безработицы в зависимости от интенсивности согласованного использования денежно–кредитных и финансово–бюджетных инструментов: налоговых ставок, государственных расходов, денежно–кредитной эмиссии, банковской нормы резервирования средств коммерческих банков.

Рассмотрение специфики экономического кругооборота позволило автору сформулировать вывод о неоднозначном воздействии стимулирующей монетарной политики на уровень безработицы. В основе процесса негативного влияния государственных мер на рынок труда лежат инвестиционные вложения в экономику, влекущие за собой чрезмерно интенсивное обновление основного капитала на трудосберегающие прогрессивные технологии. В работе обосновано, что при активном трудосберегающем техническом прогрессе государству необходимо придерживаться принципа рестриктивного (сдерживающего инвестиционную активность) монетарного регулирования. В данном случае социальные приоритеты государства требуют системных денежно–кредитных ограничений для смягчения социальных последствий инновационных сдвигов. Особенно актуален сформулированный принцип макроэкономического регулирования для периода после кризисного оживления экономики. Предложенная методика расчета эффективности государственных регулирующих мероприятий может быть использована при формировании прогнозных сценариев по стимулированию экономической активности, управлению конъюнктурными сдвигами и антициклическому регулированию. Наиболее успешное применение разработанного инструментария возможно на начальной стадии выработки макроэкономической политики.

Одним из новых явлений в сфере занятости является международная миграция населения, включая внешнетрудовой обмен. Баланс по межстрановому движению рабочей силы существенно влияет на состояние внутреннего рынка труда и динамику безработицы. Вместе с тем правильная организация международного обмена рабочей силой может способствовать решению многих кадровых и финансовых проблем государства. В свете решения проблем занятости внутри страны автором предлагаются методологические подходы к анализу внешнемиграционного сегмента российского рынка труда и концепцию государственного регулирования внешней трудовой миграции. Данное направление макроанализа и регулирования в настоящее время является наименее разработанным, чем и обусловлена их актуальность.

В процессе анализа ситуации в сфере импорта рабочей силы автором были рассмотрены отраслевая, геополитическая, и профессионально–квалификационная структуры трудящихся–иммигрантов, а также их структура по полу и видам международного контакта, что позволяет лучше уяснить складывающуюся ситуацию на отечественном рынке труда. Непосредственное отношение к проблеме структурной сбалансированности российского рынка рабочей силы имеет вопрос о качественном составе трудящихся–иммигрантов и эмигрантов, для углубленного анализа которого в работе предложена следующая классификация: занятые на малоквалифицированных, непрестижных и тяжелых видах работ (полуквалифицированная рабочая сила); специалисты быстро развивающихся и приоритетных сфер трудовой деятельности; представители редких профессий; руководящий состав фирм и их подразделений; специалисты высшего класса и представители свободных профессий.

Расчеты по предложенной схеме показали, что доля иностранцев, занятых в России на малоквалифицированных, непрестижных и тяжелых видах работ только за полгода в 1994 г. выросла с 87% до 91% в ущерб другим кадровым группам: удельный вес специалистов приоритетных сфер трудовой деятельности сократился с 4.8% до 3.8%, а специалистов высшего класса вообще практически обнулился – с 0.5% до 0.1%. Таким образом, в нынешних условиях Россия все больше и больше начинает ориентироваться на "грубую" рабочую силу из-за рубежа, восполняя соответствующие вакансии на внутреннем рынке труда. Факт межстрановой диффузии инноваций, идущей по каналам внешней трудовой миграции и являющейся основным плюсом международного обмена трудовых ресурсов, пока не проявляется. Учитывая, что информация о структуре импортируемой и экспортируемой рабочей силы косвенно отражает структуру спроса на внутреннем рынке труда предложение методологические подхода к исследованию профессионально-квалификационного состава трудящихся–мигрантов могут использоваться в прогнозно-аналитических расчетах кадровых сдвигов и тенденций изменения спроса на рабочую силу внутри страны, а также для оперативной диагностики общего состояния российского рынка труда.