Введение

За прошедшие несколько лет произошло изменение статуса Центрального банка Российской Федерации (ЦБ РФ), который из макрорегулятора превратился в мегарегулятор. Так, традиционное понятие регулятора (или макрорегулятора) предполагает орган исполнительной власти, который направляет развитие национального хозяйства в части его отдельных сегментов. Как правило, макрорегулятор имеет широкое, но ограниченное поле деятельности и объект регулирования, тогда как мегарегулятор обладает расширенными полномочиями в части управления объекта регулирования, а также чрезвычайно обширным самим объектом регулирования. На сегодняшний день полноценным мегарегулятором в России является только ЦБ РФ.

Однако возникает целый ряд вопрос, связанный с оценкой эффективности деятельности Банка России (БР). Как их политика влияет на монетарную сферу страны – ситуация в ней в целом улучшается или ухудшается? Как могут сказаться действия БР на экономическом росте? Не грозят ли стране новые экономические потрясения?

Сегодня имеется огромный арсенал аналитических средств, способных в той или иной степени ответить на поставленные вопросы. В частности, большой массив работ в области денежно–кредитной политики (ДКП) посвящен так называемым монетарным правилам (МП), когда центральный банк берет на себя определенные обязательства и действует в соответствии с определенными алгоритмами монетарной политики. Однако сейчас МП воспринимаются как слишком «узкие» с точки зрения регулятивных потребностей монетарных властей, в связи с чем происходит становление так называемой макропруденциальной политики, под которой понимается использование пруденциальных инструментов для снижения системного риска в финансовом секторе, в частности, ограничения формирования «пузырей» на финансовых и кредитных рынках [1].

В рамках такого расширительного подхода к ДКП разрабатываются различные дополнительные инструменты, обладающие эффектом раннего предупреждения кризисных ситуаций. Например, Центр макроэкономического анализа и краткосрочного прогнозирования (ЦМАКП) ежемесячно составляет сводные опережающие индикаторы (СОИ) по различным направлениям [2]. С 2012 г. ЦБ РФ публикует с периодичностью 2 раза в год «Обзор финансовой стабильности», в котором проводится анализ и оценка ключевых финансовых рисков не только российской финансовой системы и ее отдельных секторов, но и глобальной экономики и мировых финансовых рынков [3]. С 4-го квартала 2007 г. до 2-го квартала 2011 г. Институт экономической политики имени Е.Т.Гайдара ежемесячно публиковал мониторинг финансовой стабильности, в основе которого лежали соответствующие показатели [4, 5]. Вносит свой вклад и Аналитическое кредитное рейтинговое агентство (АКРА), разработавшее и ежедневно публикующее Индекс финансового стресса для Российской Федерации [6], а Центром макроэкономических исследований Сбербанка России в 2012 году разработан еженедельный Индекс финансовой стабильности (ИФС) для России, целью построения которого является регулярное отслеживание состояния финансовой системы в стране [7].

Другим направлением исследований является оценка влияния финансовых показателей на экономический рост. Так, в работе [8] было рассмотрено влияние таких показателей финансовой глубины, как внутренний кредитный рынок (отношение банковских кредитов частному сектору к ВВП), внутренний рынок корпоративных облигаций (отношение объема внутренних корпоративных облигаций к ВВП) и рынок внешних корпоративных заимствований (отношение объема внешнего корпоративного долга к ВВП), на темпы экономического роста и макроэкономическую стабильность. В статье [9] эффективность ДКП Банка России анализируется на основе моделирования среднесрочной экономической динамики при различных сценариях изменения ключевой процентной ставки.

Однако к настоящему моменту наработанная богатая практика применения различных упреждающих индикаторов так и не выявила не только общепризнанного «лидера», использование которого может тиражироваться максимально широко как во времени, так и в пространстве, но и не позволила даже очертить круг наиболее эффективных методов и моделей. В связи с этим возникает потребность в построении некоего обобщенного индикатора монетарного климата, который был бы способен, во-первых, диагностировать текущую ДКП и ее эффективность, а, во-вторых, предсказывать экономический рост на несколько месяцев вперед. Создание именно такого индикатора и является целью исследования, результаты которого представлены в данной статье.

Идеология построения Индекса монетарной эффективности

В настоящее время БР накоплен большой массив довольно качественной информации о денежно–кредитных процессах в стране. Причем многие показатели монетарной статистики предоставляются ежемесячно, что создает основу для эффективного мониторинга монетарного климата. Однако все эти показатели разрозненны и на сегодняшний день никем не объединяются в универсальный агрегат, который дал бы комплексную оценку складывающейся ситуации. В связи с этим основная идея данной работы состоит в построении такого сводного индекса, который бы аккумулировал в себе все основные стороны денежно–кредитных процессов и позволил бы оперативно отслеживать изменения в монетарном климате.

Предлагаемый индекс монетарной эффективности (ИМЭ) [1] должен обладать двумя свойствами – структурной и динамической эффективностью. Свойство структурной эффективности заключается в наличии в составе ИМЭ двух составляющих, одна из которых характеризует монетарную стабильность, а другая – монетарную свободу. Свойство динамической эффективности заключается в том, что ИМЭ должен выступать в роли упреждающего индикатора, заранее сигнализируя о будущих негативных процессах в реальной экономике. Рассмотрим эти два требования более подробно.

Указанное структурное свойство восходит к тезису Д.Норта (North) о двойственной функции институтов, которые с одной стороны создают ограничения, а с другой – стимулы [10]. Такой подход таит в себе большие аналитические возможности. В частности, рассмотрение институтов в плоскости «ограничения–стимулы» позволяет выстроить диалектику их статических и динамических свойств. Это означает, что институты должны одновременно обладать двумя противоречивыми свойствами – жесткостью и гибкостью [10].

Отталкиваясь от трактовки Д.Норта (North), согласно которому институты – это правила игры [10], а также от трактовки В.М.Полтеровича, согласно которому институты – это нормы поведения [11], можно констатировать, что БР является типичным институтом-регулятором, который задает стандартные правила игры и нормы поведения участников денежно–кредитной сферы. В связи с этим деятельность российского мегарегулятора обладает указанной Д.Нортом (North) двойственностью.

Тезис Д.Норта (North) о двойственной природе институтов получил свое развитие в политической теории Д.Дзоло (Zolo), согласно которой государство в процессе регулирования должно обеспечить балансировку полярных ценностей – безопасности и свободы граждан [12]. В данном случае БР также полностью подчиняется этому требованию и должен обеспечить, с одной стороны, надежность (безопасность) денежно–кредитной системы, а с другой – стимулы (свободу) для деятельности экономических агентов.

Инструментальную конкретизацию указанные методологические установки получили при конструировании Базового индекса институционального развития (БИИР), разработанного в 2015 году в Финансовом университете при Правительстве РФ [13, 14]. В частности, при построении БИИР рассматривались гарантии и свободы, предоставляемые национальными институтами, в связи с чем искомый индекс раскладывался на индекс институциональных гарантий и индекс институциональных свобод. Данный подход был доведен до логического завершения путем оцифровки всех аспектов двух названных направлений институтов, что позволяет классифицировать созданную аналитическую технологию как чрезвычайно перспективную и тиражировать ее на другие сферы институциональных исследований. В связи с этим при рассмотрении БР в качестве регулирующего института и монетарного климата в качестве результата такого регулирования целесообразно воспользоваться указанной функциональной градацией институтов в разрезе «гарантии–свободы». Тогда общая монетарная эффективность будет складываться из монетарной стабильности и монетарной свободы. Соответственно Индекс монетарной эффективности – IME – будет складываться из двух частных индексов: Индекса монетарной стабильности (IMS) и Индекса монетарной свободы (IMF) [2]. Логика функционального разложения IME приведена на рисунке 1.

.png)

Рис. 1. Логическая схема индекса монетарной эффективности

Предлагаемый подход позволяет оперативно идентифицировать «узкие места» в ДКП с точки зрения стратегии регулирования. Это особенно актуально в связи с тем, что деятельность мегарегулятора зачастую сильно смещается в сторону введения ограничений и стремления к стабилизации ситуации на фоне почти полного «отключения» инструментов стимулирования. В реальности должен быть обеспечен разумный баланс между двумя сторонами регулирования, что значительно легче сделать при наличии оперативного индикатора наподобие IME с его составляющими.

Калькуляция Индекса монетарной стабильности

Для балансировки эффектов ограничений (стабилизации) и освобождений (свободы) частные индексы IMS и IMF должны состоять из одинакового числа исходных отчетных показателей. В нашем случае берется по 7 элементов в каждом частном агрегате. Для большей наглядности представим архитектуру IMS в виде таблице 1.

Таблица 1. Элементы индекса монетарной стабильности (IMS)

|

Обозначение |

Название |

Формула расчета |

Весовой коэффициент |

|

|

Обозначение |

Значение |

|||

|

x1 |

Инфлятогенность российской экономики, % |

100–ТИ |

b1 |

0,144 |

|

x2 |

Индекс валютной стабильности, % |

100–|ТРВК| |

b2 |

0,154 |

|

x3 |

Коэффициент долговой нагрузки, % |

(ВД+ВК*ВнД)/12*ВВП |

b3 |

0,159 |

|

x4 |

Коэффициент задолженности по кредитам, % |

[1–(ЗК/ОК)]*100 |

b4 |

0,345 |

|

x5 |

Доля крупнейших банков, % |

(ККО/КО)*100 |

b5 |

4,545 |

|

x6 |

Коэффициент притока капитала, % |

[1–ЧВВК*ВК/ВВП]*100 |

b6 |

0,174 |

|

x7 |

Коэффициент монетарных гарантий, % |

(МР*ВК/12*ВВП)*100 |

b7 |

0,600 |

В таблице 1 использованы следующие обозначения: ТИ – месячный тем инфляции (вычитание инфляции из 100 осуществляется для нормализации общей логики расчетов, которая предполагает, что чем больше параметр, тем лучше), %; ТРВК – месячный темп роста валютного курса доллар–рубль (показатель берется по модулю, чтобы учесть абсолютный масштаб изменения безотносительно к направлению изменений), %; ВД/ВнД – внешний/внутренний государственный долг, руб.; ВК – валютный курс доллара к рублю; ВВП – месячное значение валового внутреннего продукта (домножается на 12 (число месяцев в году) для того, чтобы перевести месячную величину в годовой эквивалент), руб.; ЗК – задолженность по кредитам, предоставленным юридическим лицам – резидентам и индивидуальным предпринимателям, руб.; ОК – объем кредитов, руб.; КО – число кредитных организаций в стране, ед.; ККО – число крупнейших кредитных организаций с уставным капиталом более 10 млрд. руб., ед; ЧВВК – чистый ввоз (+)/ вывоз (–) капитала (вычитание из 1 позволяет избавиться от проблемы знака сальдо капитала и осуществить нормирование общей логики расчетов: чем больше показатель, тем лучше), долл.; МР – международные резервы, долл.

Все перечисленные показатели базируются на ежемесячной статистике БР за исключением месячных значений ВВП, которые предоставляет Внешэкономбанк (ВЭБ). Ретроспективный ряд, используемый в прикладных расчетах, включает данные, начиная с 10.2014 до 03.2017, т.е. 30 точек наблюдения.

Все вышеприведенные показатели оценивают надежность монетарной системы; если они будут иметь плохие (низкие) значения, то это равносильно росту вероятности наступления кризиса в той или иной форме. Учитывая, что все семь показателей не могут синхронно изменяться, их следует агрегировать по определенному правилу. Однозначного алгоритма такого агрегирования нет, в связи с чем можно предложить максимально простой и вполне работоспособный метод, суть которого заключается в следующем. Необходимо подобрать весовые коэффициенты таким образом, чтобы в первоначальный момент времени значение IMS равнялось 100%. Тогда вся дальнейшая его динамика будет говорить об улучшении или ухудшении ситуации по сравнению с первоначальным моментом времени. В связи с этим IMS не имеет нормировки и не лежит в строго определенных границах. Наоборот, его величина колеблется вокруг 100%, а его нижняя и верхняя границы не фиксированы. Таким образом, можно говорить лишь об исторических минимумах и максимумах IMS. В этом смысле он напоминает индекс Доу–Джонса, который также не имеет строгой нормировки.

Общая формула IMS имеет следующий вид:

.png) (1)

(1)

где bi – весовой коэффициент i–ого частного показателя монетарной стабильности; n – число показателей (в нашем случае n=7).

В основу алгоритма отыскания весовых коэффициентов закладывается правило, согласно которому все частные показатели вносят одинаковый вклад в общий агрегат IMS. Тогда весовые коэффициенты отыскиваются из следующего уравнения:

.png) (2)

(2)

Расчеты дают следующий набор весовых коэффициентов: b1=0,144; b2=0,154; b3=0,159; b4=0,345; b5=4,545; b6=0,174; b7=0,600.

Подчеркнем, что используемый подход к вычислению весов направлен на выравнивание масштаба влияния каждого фактора и не позволяет говорить о его роли на основе его веса. Наоборот, разница в весовых коэффициентах автоматически отражает разницу в масштабе факторных показателей. Именно поэтому на весовые коэффициенты не накладывается традиционное условие нормировки.

Отдельного комментария заслуживает тот факт, что в число объясняющих факторов IMS не был включен параметр нормы резервирования. Между тем этот показатель традиционно считается важным инструментом центральных банков. Оправданием такому игнорированию нормы резервирования служит то обстоятельство, что этот инструмент чрезвычайно редко меняет свою величину – БР на протяжении нескольких лет может поддерживать его постоянным. Похоже, что к настоящему моменту данный параметр достиг некоторой оптимальной величины и его активное задействование в ближайшее время маловероятно. В связи с этим коэффициент резервирования по факту превратился во второстепенный, «спящий» инструмент макропруденциальной политики, в связи с чем его исключение из состава IMS на данном этапе можно считать вполне оправданным.

Калькуляция Индекса монетарной свободы. Для расчета IMF вся процедура калькуляции аналогична используемой для IMS. Агрегат IMF также складывается из семи параметров. Для большей наглядности представим архитектуру IMF в виде таблицы 2.

Таблица 2. Элементы индекса монетарной свободы (IMF)

|

Обозначение |

Название |

Формула расчета |

Весовой коэффициент |

|

|

Обозначение |

Значение |

|||

|

y1 |

Коэффициент Маршалла, % |

(М2/12*ВВП)*100 |

c1 |

0,363 |

|

y2 |

Индекс либеральности учетной политики БР, % |

100–КС |

c2 |

0,155 |

|

y3 |

Рентабельность капитала российских банков, % |

РК |

c3 |

1,099 |

|

y4 |

Коэффициент обеспеченности реального сектора кредитным ресурсом, % |

(ОКРС/ОК)*100 |

c4 |

0,239 |

|

y5 |

Коэффициент стратегичности кредитования реального сектора, % |

(ОСК/ОК)*100 |

c5 |

0,562 |

|

y6 |

Коэффициент иностранного участия, % |

ИУ |

c6 |

0,062 |

|

y7 |

Коэффициент конкурентности кредитного рынка, % |

РУ |

c7 |

0,023 |

В таблице 2 использованы следующие обозначения:

М2 – стандартный денежный агрегат М2, руб.; КС – ключевая ставка БР, %; РК – средняя рентабельность капитала кредитных организаций России, %; ОКРС – объем кредитов в реальный сектор экономики, руб.; ОСК – объем стратегических кредитов, т.е. кредитов в реальный сектор на срок свыше 3 лет, руб.; ИУ – число кредитных организаций с иностранным участием в уставном капитале, ед.; РУ – число российских кредитных организаций, ед.

Как и для индекса IMS, ретроспективный ряд включает статистику с 10.2014 до 03.2017 включительно.

Все перечисленные показатели оценивают ту свободу действий, которую имеют хозяйствующие субъекты страны при работе с кредитной системой; если они будут иметь плохие (низкие) значения, то это окажет сдерживающее влияние на развитие национальной экономики.

Общая формула IMF имеет следующий вид:

.png) (3)

(3)

где ci – весовой коэффициент i–ого частного показателя монетарной свободы; n – число показателей (в нашем случае n=7).

Расчеты по схеме (2) дают следующий набор весовых коэффициентов: с1=0,363; с2=0,155; с3=1,099; с4=0,239; с5=0,562; с6=0,062; с7=0,023.

После того, как определены IMS и IMF, задача вычисления IME становится тривиальной, решаясь путем простейшего усреднения двух индексов:

.png) (4)

(4)

В соответствии с формулой (4) стабильность и свобода имеют одинаковую значимость для монетарной эффективности. Данный факт представляется вполне оправданным как с общетеоретической точки зрения (ибо ни одному явлению нельзя отдать предпочтения), так и инструментальной позиции (число факторов в каждом субиндексе одинаково).

Отдельного комментария заслуживает аспект, связанный с возможной нелинейностью эффектов, о которых говорилось в предыдущей главе. Например, в обычных условиях рост коэффициента обеспеченности реального сектора кредитным ресурсом (y4) играет позитивную роль, отражая достаточную денежную подпитку национальной экономики. Однако, как отмечалось, при слишком высоких значениях этого коэффициента могут складываться условия для деструктивного надувания «пузыря», свидетельствуя об искусственном характере стимулирования производства. В дальнейшем этот момент может сказаться при рассмотрении влияния IME на ВВП, однако мы этот аспект проблемы игнорируем в силу того обстоятельства, что в России пока ни один из подобных параметров не приблизился к той черте, за которой начинают проявляться негативные свойства повышенной кредитной активности.

Эмпирические результаты расчета Индекса монетарной эффективности

Результаты расчетов индексов IMS, IMF и IME представлены на рисунках 2–4. В частности, обращает на себя внимание тенденция к неуклонному росту IMS. Так, за весь рассматриваемый период ухудшение данного индекса по сравнению с начальным значением в 100% (ноябрь 2014 г.) наблюдалось только в апреле 2015 года, тогда как все остальные месяцы IMS тяготел к росту. В результате такой тенденции к концу ретроспективного периода – к февралю–марту 2017 г. – его величина возросла примерно на 16–17% относительна стартового значения (рисунок 2).

.png)

Рис. 2. Динамика индекса монетарной стабильности (IMS)

Все это недвусмысленно говорит о проводимой в это время целенаправленной политики БР по повышению стабильности денежно–кредитной сферы. Данное наблюдение согласуется с имеющимися фактами, в частности, с приходом во второй половине 2013 года на пост председателя БР Э.С.Набиуллиной, которая примерно через полгода начала проводить жесткую политику оздоровления монетарной сферы, нацеленную на понижение системных рисков на кредитном рынке, что и диагностирует IMS. Данный тренд продолжается до сих пор.

В отношении IMF просматривается прямо противоположный тренд. Инцидент с Крымом и последовавший за ним валютный кризис запустил маховик сокращения монетарных свобод. Своего дна данная тенденция достигла примерно через год – в ноябре 2015 г., когда значение IMF уменьшилось более чем на 18% (рисунок 3). После этого ситуация медленно, но верно улучшалась. Однако даже к февралю 2017 г. IMF был все еще на 6% меньше, чем в ноябре 2014 г. Тем самым кризисные процессы 2014–2016 гг. спровоцировали асимметричную монетарную политику, которая была направлена на усиление контроля и достижение стабилизации за счет урезания экономических свобод. На наш взгляд, в сложившихся обстоятельствах никакой разумной альтернативы у такой политики не было, что и служит ей частичным оправданием.

.png)

Рис. 3. Динамика индекса монетарной свободы (IMF)

Если же посмотреть на динамику IME, то почти весь 2015 год прошел под знаком его сокращения, что вполне объяснимо – международные санкции и обрушение рубля потребовали усиления монетарного контроля и сокращения всех видов финансовой свободы. Максимальный провал IME составил 6,5%, что можно классифицировать как весьма умеренное ухудшение монетарного климата с учетом конкретных экономических условий (рисунок 4). Однако уже с 2016 года наметилось устойчивое ралли IME в сторону роста. При этом максимальное достижение, имевшее место к марту 2017 г., составило немногим больше 5%. В целом же повышательный тренд в монетарной эффективности возобладал, следовательно, регулятивный кризис завершился и к настоящему моменту достигнут небольшой, но ощутимый прогресс.

.png)

Рис. 4. Динамика индекса монетарной эффективности (IME)

Следует сделать важное методологическое замечание по поводу чувствительности построенных индексов. Дело в том, что волатильность даже индексов IMS и IMF не слишком велика; IME за счет разнонаправленных тенденций между составляющими его агрегатами обладает еще большей инерционностью. Например, исходное значение индексов в 100% не может увеличиться в 2–3 раза; наблюдения показывают, что все изменения лежат в границе ±20%. Это обусловлено самой конструкцией индексов и весовых коэффициентов, которые исключают слишком сильные флуктуации. Это означает высокую «стоимость» каждого процентного пункта изменений. Так, если произошел рост/падение индекса на 10%, то на самом деле это довольно внушительная цифра, означающая очень серьезные изменения в монетарном климате. Ниже мы вернемся к этой теме более предметно.

Чрезвычайно любопытным является сравнение динамики и абсолютных величин IMS, IMF и IME с ранее построенными индикаторами институциональной эффективности, институциональных гарантий и институциональной свободы [13]. Как оказывается, не только Россия, но и почти все постсоветские страны тяготели к обеспечению довольно больших институциональных гарантий на фоне заниженных институциональных свобод.

В данном случае мы получили тот же результат: БР в первую очередь обеспечивает монетарную стабильность, тогда как предоставление монетарных свобод для него отходит на второй план. С одной стороны, данный факт говорит о существующей вполне объективной регулятивной закономерности, состоящей в первоочередной стабилизации ситуации с последующим ослаблением ограничений, ведущих к росту рыночных свобод экономических агентов. С другой стороны, мы в данном случае фиксируем некое управленческое клише, которое направлено на сдерживание рыночной свободы в течение чрезвычайно длительного времени. По всей видимости, в основе такого формата регулирования лежит сама принадлежность России к разряду постсоветских стран, в которых на протяжении длительного времени гарантии выступали в качестве первоочередного блага, а свобода – в качестве вспомогательного и отчасти второстепенного.

Индекс монетарной эффективности и идеология упреждающего индикатора

Построенный индекс IME с его составляющими имеет аналитическую самоценность, т.к. с его помощью происходит не просто оценка комфортности монетарного климата и эффективности действий ЦБ РФ, но и производится своеобразная «расшифровка» движущих сил происходящих изменений. Наблюдение за динамикой IME позволяет диагностировать не только улучшение или ухудшение монетарной ситуации, но и управленческие перекосы в деятельности БР. В этом смысле IME может использоваться в автономном аналитическом режиме без дополнительных аналитических операций. Однако сконструированный индекс обладает и дополнительной «ценностью», которая состоит в том, что его можно использовать в качестве упреждающего индикатора будущего экономического роста. В этом случае предполагается, что индекс IME, во-первых, должен быть связан с месячной величиной ВВП некоторой довольно хорошей (в статистическом смысле) эконометрической зависимостью, а во-вторых, эта зависимость ВВП от IME должна иметь некоторый лаг – второй показатель должен отставать от первого хотя бы на несколько месяцев. Только в этом случае оперативная диагностика монетарного климата посредством IME позволит делать краткосрочные прогнозы в отношении ожидаемых изменений ВВП.

Поставленная задача построения эконометрической логовой модели между ВВП и IME разбивается на два этапа. Первый предполагает построение агрегированной и максимально простой эконометрической зависимости между ВВП (Z) и индексом IME, второй направлен на «раскрытие» и детализацию построенной зависимости таким образом, чтобы ВВП зависел от обоих монетарных агрегатов – IMS и IMF. Первая модель является базовой и с ее помощью устанавливается само наличие зависимости, а также ее основные свойства, вторая модель позволяет произвести более тщательную калибровку полученной зависимости и за счет этого повысить точность прикладных расчетов и получить дополнительные аналитические выводы. Более того, прогнозирование ВВП желательно проводить с помощью второй модели из-за ее более удачной аппроксимации.

Построенные модели позволяют осуществлять прогнозирование как на качественном, так и на количественном уровне. Например, наличие лага в несколько месяцев между ВВП и IME позволяет в зависимости от явных спадов/подъемов в динамике IME прогнозировать аналогичные спады/подъемы в динамике ВВП, тем самым предсказывая некоторые события на качественном уровне. Если же воспользоваться более точной моделью, представляющей собой рекуррентное соотношение, то с ее помощью можно пересчитывать будущие значения ВВП на насколько месяцев вперед и получать конкретные цифры относительно будущей производственной активности системы, получая тем самым краткосрочный количественный прогноз.

Основная (базовая) эконометрическая модель роста

Особенность предлагаемой базовой (основной) эконометрической модели состоит в наличии временного лага, величина которого заранее неизвестна. В связи с этим построение модели предполагает множество вычислительных экспериментов, в процессе которых происходит сдвиг лага от 1 до 12 месяцев.

Искомая зависимость строится в виде линейной регрессии между ВВП (GDP) (точнее, логарифма ВВП) и IME с лагом в h месяцев на основе ежемесячных данных t в следующем виде:

(5)

(5)

где α и β – параметры модели, оцениваемые эконометрически.

Зависимость (5) предполагает простую институциональную функцию экономического роста в виде экспоненты от монетарного климата:  , где γ=eα – константа.

, где γ=eα – константа.

Прикладные расчеты позволили установить следующую эконометрическую зависимость:

(6)

(6)

N=22; R2=0,173; DW=1,464; E=7,07%

В круглых скобках под коэффициентами регрессии указаны их стандартные ошибки; N – число наблюдений; R2 – коэффициент детерминации; DW – коэффициент Дарбина–Уотсона; E – ошибка аппроксимации. Построенная модель проходит основные статистические тесты и обладает удовлетворительной точностью аппроксимации [3]. Тем самым модель (6) дает довольно однозначный ответ по поводу наличия связи между динамикой ВВП и сконструированным ИМЭ. При этом временное запаздывание составляет 8 месяцев, что дает хорошую основу для упреждающего прогнозирования.

Полученный результат согласуется с основополагающими априорными положениями. Действительно, монетарный климат должен влиять на экономический рост, что и показывает модель (6). При этом очевидно, что влияние монетарного климата не может быть определяющим, что также фиксируется моделью – доля объясненной дисперсии составляет 17%, тогда как остальные 83% изменений ВВП продуцируются другими факторами, не учитываемыми в модели.

Модель (6) позволяет уяснить на самом общем уровне роль монетарного фактора. Например, из (6) вытекает простое динамическое соотношение:

(7)

(7)

где λ – темп экономического роста.

Учитывая, что β=0,014, можно утверждать, что рост индекса монетарной эффективности на 10 пунктов способен обеспечить темпы экономического роста в 1,4%. Если значение IME не достигло своего предела, то, как оказывается, его улучшение предоставляет национальной экономике весьма приличные резервы роста. И хотя монетарный фактор сам по себе не может обеспечить России китайские темпы экономического роста порядка 10% годовых, он все–таки способен вытянуть экономику из депрессии на устойчивый ненулевой рост. В этом состоит один из главных содержательных результатов построенной модели.

Примечательно, что даже в своей упрощенной форме модель (6) учитывает влияние обоих агрегатов IME – IMS и IMF. Это непосредственно вытекает из развернутой записи модели (6):

(8)

(8)

Однако данная зависимость нуждается в детализации, которая преследует несколько целей. Во-первых, логично предположить, что IMS и IMF неодинаково сильно влияют на экономический рост и это количественное различие следует определить. Во-вторых, есть основания предполагать, что IMS и IMF оказывают влияние на динамику ВВП с разной длительностью запаздывания, что также необходимо проверить. В-третьих, вполне возможно, что влияние IMS и IMF носит нелинейный характер со всеми вытекающими отсюда последствиями, что также нуждается в проверке. В-четвертых, хотелось бы иметь модель, которая объясняет гораздо больший процент изменений ВВП, чем зависимость (6).

В связи с этим правомерно поставить задачу построения некой модификации модели (6), которая удовлетворяла бы всем перечисленным четырем требованиям.

Дополнительная (вспомогательная) эконометрическая модель роста

Для решения задачи, поставленной в предыдущем параграфе, и получения более насыщенной аналитической конструкции была построена следующая нелинейная факторная модель:

(9)

(9)

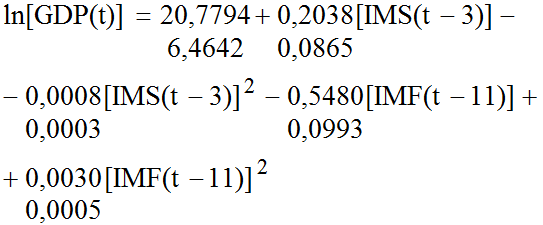

где θ – временной лаг между ВВП и IMS; .png) – временной лаг между ВВП и IMF.

– временной лаг между ВВП и IMF.

Апробация модели позволила определить, что θ=3 мес., а  =11 мес., а также получить следующую эконометрическую модель:

=11 мес., а также получить следующую эконометрическую модель:

(10)

(10)

N=19; R2=0,702; E=3,90%

Построенная модель проходит основные статистические тесты и обладает высокой точностью аппроксимации [4].

Полученная зависимость обладает рядом свойств и несет довольно много дополнительной информации.

Во-первых, модель (10) обладает большей точность как с точки зрения более незначительной ошибки аппроксимации, так и с точки более весомого коэффициента детерминации – прочие факторы определяют менее 30% всех изменений ВВП. Такие качества позволяют использовать модель (10) при непосредственном прогнозировании динамики ВВП.

Во-вторых, подтвердилась гипотеза о том, что IMS и IMF оказывают влияние на динамику ВВП с разной длительностью запаздывания. Как оказывается, коэффициент стабильности сказывается на динамике ВВП уже через 3 месяца, тогда как сдвиги в коэффициенте свободы – только через 11 мес. Этот вывод имеет самостоятельное значение для понимания процесса государственного регулирования и его приоритетов. Дело в том, что все меры по монетарной стабилизации очень быстро сказываются на экономическом росте, тогда как предоставление монетарных свобод хоть и положительно влияет на ВВП, но дает о себе знать почти через год. В связи с этим неудивительно, что регулятор в большинстве случаев отдает предпочтение ограничительным мерам стабилизации, нежели либеральным мерам по максимальному «освобождению» кредитного рынка. Длительная реакция отклика системы на монетарные свободы таит в себе определенные опасности, связанные с тем, что в течение данного периода времени могут произойти непредвиденные события, которые нейтрализуют либеральный эффект. Таким образом, наблюдаемая опережающая динамика IMS (рисунок 2) по сравнению с провальной динамикой IMF (рисунок 3) является естественной реакцией БР на ухудшающиеся экономические условия. Важным пунктом анализа является то, что интуитивное представление о влиянии гарантий и свобод на экономическое развитие получило довольно однозначное эмпирическое подтверждение, переведя дискуссию из сферы гипотез в русло подтвержденных фактов.

В-третьих, влияние IMS и IMF на ВВП действительно носит нелинейный характер, что дает новые аналитические возможности. Рассмотрим этот вопрос более подробно.

Первый тезис, вытекающий из модели (10), состоит в наличии параболической зависимости между ВВП и IMS с точкой максимума IMS*:

(11)

(11)

Это означает, что политика роста монетарной стабильности имеет свой естественный верхний предел, превышение которого уже не улучшает, а ухудшает ситуацию. Расчеты показывают, что эта точка равна IMS*=122,5%. Следовательно, БР имеет смысл настраивать свои регулирующие действия таким образом, чтобы не переходить указанную границу. Главный вывод состоит в том, что излишняя активность регулятора по сдерживанию активности отрасли носит деструктивный характер – можно перегнуть палку и слишком сильно зажать экономику в тиски избыточных монетарных требований. Анализ эмпирических данных индекса IMS свидетельствует в пользу того, что данный регулятивный резерв еще не исчерпан, так как фактические значения IMS ни разу не превысили критическую величину IMS*. В настоящий момент у БР имеется ощутимый резерв в усилении стабилизирующий действий в размере 5 пунктов.

Второй тезис состоит в наличии параболической зависимости между ВВП и IMF с точкой минимума IMF*:

(12)

(12)

Это означает, что политика роста монетарной свободы имеет свой естественный нижний предел, опускание ниже которого ухудшает ситуацию. Расчеты показывают, что эта точка равна IMF*=88,8%. Следовательно, БР должен проводить такую политику, чтобы не передавливать монетарные свободы ниже указанной отметки – как и в случае с точкой (12) можно закрыть «окно возможностей» для хозяйствующих субъектов. Анализ фактических данных показывает, что это требование систематически нарушалось. Так, в периоды 06.2015–12.2015, 02.2016–07.2016 и 09.2016–12.2016 величина IMF находилась ниже вычисленной критической границы. И только с 2017 г. значения IMF вышли из «мертвой зоны» и началось ралли по либерализации и освобождению кредитной системы.

Третий тезис состоит в том, что главный регулятивный резерв у БР лежит в сфере наращивания монетарных свобод и совсем незначительного давления в направлении стабилизации рынка. В перспективе именно рост индекса IMF должен стать локомотивом улучшения монетарной ситуации в стране.

Четвертый тезис предполагает возврат к разговору о границах изменения индексов IMS и IMF. Ранее мы отметили, что отклонение их фактических значений от 100% лежит в границах ±20%. Проведенный анализ позволяет уточнить этот вывод. В частности, верхняя планка для IMS составляет 122,5%, а нижняя граница, строго говоря, не определена. Для IMF нижняя граница составляет 88,8%, т.е. на 11,2 пункта меньше исходной точки в 100%, в то время как верхний предел также не определен. Скорее всего, разумное движение IMS вниз составляет примерно ту же величину, что и вверх, т.е. порядка 22%, равно как и движение IMF вверх не может превышать 15 пунктов. Тем самым диапазон изменений построенных индексов является достаточно ограниченным. Выход за установленные границы будет свидетельствовать о необходимости тщательного анализа эффективности монетарного регулирования.

Ретроспективное и перспективное прогнозирование

Построенная базовая модель (6) позволяет довольно легко прогнозировать величину помесячного ВВП на 8 месяцев вперед. При этом для понимания точности прогнозов можно осуществить так называемое ретроспективное прогнозирование по имеющимся отчетным данным. В этом случае результат заранее известен и характеризуется ошибкой аппроксимации для зависимости (6). Однако можно осуществить и перспективное прогнозирование, когда по формуле (6) производится пересчет ВВП на 8 месяцев вперед. Такая процедура была выполнена и дала вполне удовлетворительный результат (рисунок 5). В данном случае главный вопрос состоит в степени достоверности таких прогнозов. Для определения такового в данной работе был использован традиционный тест, когда полученный прогноз сравнивается с выходящими через некоторое время отчетными данными.

.png)

Рис. 5. Фактическая (сплошная) и прогнозная (пунктирная) линии ВВП

Учитывая, что точкой отсчета был март 2017 года, прогноз простирался до ноября 2017 года. Через некоторое время были получены новые данные о ВВП от Внешэкономбанка за четыре очередных месяца. Это позволило сравнить заранее выполненный прогноз с полученными после этого фактическими данными ВВП. Результаты приведены в таблице 3.

Таблица 3. Сравнение плановых и фактических значений ВВП

|

Период |

Фактический ВВП, млрд. руб. |

Прогнозный ВВП, млрд. руб. |

Относительная ошибка, % |

|

04.2017 |

7209 |

7528 |

–4,42 |

|

05.2017 |

7292 |

7350 |

–0,80 |

|

06.2017 |

7324 |

7387 |

–0,86 |

|

07.2017 |

7734 |

7448 |

3,70 |

|

08.2017 |

– |

7355 |

– |

|

09.2017 |

– |

7882 |

– |

|

10.2017 |

– |

7837 |

– |

|

11.2017 |

– |

7877 |

– |

Полученные результаты являются обнадеживающими, так как прогнозные значения за четыре месяца дают среднюю ошибку в 2,4%, что гораздо меньше зафиксированной ошибки аппроксимации для модели (6). Таким образом, на перспективу модель (6) дает более чем удовлетворительные прогнозные результаты. В связи с этим использование более точной и лучше откалиброванной зависимости (10) не имеет смысла.

К сказанному можно добавить, что точность прогноза может быть дополнительно повышена за счет учета цикличности месячного ВВП. Модельные значения сглаживают циклические всплески, которые должны генерироваться специальным оператором.

Помимо простых прогнозов помесячных объемов ВВП модель (6) позволяет при необходимости оценить предполагаемый годовой темп прироста ВВП. Для этого достаточно вычислить следующую величину:

(13)

(13)

где λ – темп экономического роста; GDP(T,t) – произведенный ВВП в t–ом месяце в текущем году T; GDP(T–1) – произведенный ВВП в предыдущем году T–1; π – ожидаемый годовой индекс инфляции в текущем году.

Расчеты по данной формуле на основе данных таблицы 3 дают величину 5% роста номинального ВВП, а с учетом ожидаемой БР годовой инфляции в 4% определяют величину ожидаемого темпа роста реального ВВП в 2017 г. в 1%.

Таким образом, сконструированный IME с сопутствующей ему моделью (6) способен служить рабочим инструментом для краткосрочного прогнозирования производственной активности в России.

Использование индекса монетарной эффективности в практике государственного регулирования

Разработанные аналитические инструменты в виде монетарных индексов IME, IMS и IMF, а также базовой и вспомогательной эконометрических моделей упреждающей диагностики предполагают стратегическое и тактическое применение.

Стратегическое применение направлено на определение и корректировку глобального курса монетарного регулирования ЦБ РФ. Например, в последние годы в деятельности БР доминировали меры по стабилизации и сдерживанию, тогда как политика по стимулированию занимала второстепенное значение. На наш взгляд, на протяжении ближайшего года–полутора такое положение дел может сохраняться и давать положительные результаты. Однако в более долгосрочной перспективе – максимум через 2 года – стратегия ЦБ РФ должна кардинально измениться, а регулятору необходимо более активно задействовать инструменты стимулирования для либерализации монетарной сферы. Такой регулятивный разворот почти наверняка даст новый импульс экономическому росту в России; в противном случае слишком жесткие и однообразные сдерживающие действия БР будут препятствовать возникновению глобальных монетарных сбоев и кризисов, одновременно с этим не позволяя раскрыться имеющемуся потенциалу активности отечественных хозяйствующих субъектов. Разумеется, конкретные сроки и меры по пересмотру приоритетов в политике ЦБ РФ являются прерогативой руководства мегарегулятора и определяются в зависимости от макроэкономического контекста.

Тактическое применение разработанного инструментария предполагает два принципиально различных подхода – интернальный и экстернальный. И первый, и второй подходы предусматривают систематический мониторинг индексов IME, IMS и IMF, а также постоянное обновление базовой и вспомогательной эконометрических моделей упреждающей диагностики, ее спецификации и параметров. Такой учет монетарной ситуации и ее эффективности позволит делать ежемесячные прогнозы ВВП на 8 месяцев вперед. В ряде случаев подобные прогнозные эскизы позволят вовремя идентифицировать назревающий кризис, а период упреждения в 8 месяцев может быть использован для выработки стабилизационных мер. Разница между первым и вторым подходами состоит в том, что интернальный режим направлен на проведение указанной учетной, аналитической и прогнозной работы в рамках самого регулятора – в ЦБ РФ, тогда как экстернальный режим предполагает проведение этой работы сторонней организацией, обладающей достаточно высоким статусом и аналитическим потенциалом. Каждый из этих подходов имеет свои достоинства и недостатки и предпочтение одного другому является скорее делом вкуса и контекстных потребностей, нежели научной проблемой.

Литература

1. Роль макропруденциальной политики в условиях корреляции сырьевых циклов с потоками капитала и финансовым циклом: аналитическая записка Департамента финансовой стабильности Банка России [Электронный ресурс]// Центральный банк Российской Федерации. Август 2017. URL: http://www.cbr.ru/Content/Document/File/16743/analytic_note_170808.pdf (дата обращения: 21.10.2017).

2. Сводные опережающие индикаторы системных финансовых и макроэкономических рисков [Электронный ресурс]// Центр макроэкономического анализа и краткосрочного прогнозирования. 2017. URL: http://www.forecast.ru/default.aspx (дата обращения: 21.10.2017).

3. Обзор финансовой стабильности [Электронный ресурс]// Центральный банк Российской Федерации. 2017. URL: http://www.cbr.ru/publ/?PrtId=stability&pid=fin_stab&sid=ITM_31265 (дата обращения: 21.10.2017).

4. Трунин П.В., Каменских М.В. Мониторинг финансовой стабильности в развивающихся экономиках (на примере России) [Текст]/ Трунин П.В., Каменских М.В. М.: ИЭПП, 2007. 106 с.

5. Мониторинг финансовой стабильности в РФ, странах с переходной экономикой и развивающихся странах (II квартал 2005 – II квартал 2011) [Электронный ресурс]// Институт экономической политики имени Е.Т. Гайдара. URL: https://www.iep.ru/ru/publikatcii/category/124.html (дата обращения: 21.10.2017).

6. Методика расчета индекса финансового стресса для Российской Федерации [Электронный ресурс]// Аналитическое кредитное рейтинговое агентств АКРА. URL: https://www.acra-ratings.ru/ (дата обращения: 21.10.2017).

7. Индекс финансовой стабильности для России [Электронный ресурс]// Сбербанк России. URL: http://www.sberbank.ru/ru/about/analytics/macroeconomics/article?newsID=11018935-1-1&blockID=11004089®ionID=77&lang=ru&type=NEWS (дата обращения: 21.10.2017).

8. Мамонов М., Пестова А., Панкова В., Ахметов Р., Солнцев О. Серия докладов об экономических исследованиях. Финансовый сектор, экономический рост и макроэкономическая стабильность [Электронный ресурс]// Центральный банк Российской Федерации. 2017. № 21/ Июль. С. 33. URL: http://www.cbr.ru/Content/Document/File/16718/wp_21.pdf (дата обращения: 21.10.2017).

9. Акаев А.А., Зиядуллаев Н.С., Сарыгулов А.И., Соколов В.Н. Среднесрочный прогноз динамики развития экономики России // Проблемы прогнозирования. 2016. №5. С. 37–46.

10. Норт Д. Понимание процесса экономических изменений [Текст]. М.: Изд. дом ГУ–ВШЭ, 2010. 256 с.

11. Полтерович В.М. Институциональные ловушки и экономические реформы // Экономика и математические методы. 1999. Т.35. №2. С. 3–20.

12. Дзоло Д. Демократия и сложность: реалистический подход [Текст]. М.: Изд. дом ГУ–ВШЭ, 2010. 320 с.

13. Балацкий Е.В., Екимова Н.А. Оценка институционального развития России [Текст]: монография / Балацкий Е.В., Екимова Н.А. М.: Перо, 2016. 263 c.

14. Балацкий Е.В., Екимова Н.А. Эффективность институционального развития России: альтернативная оценка// Terra Economicus. 2015. Том 13. №4. С. 31–51.

[1] Англоязычный эквивалент МИЭ будем обозначать как IME – Index of Monetary Efficiency.

[2] В англоязычной версии данные индексы имеют соответствующую аббревиатуру – Index of Monetary Stability (IMS) и Index of Monetary Freedom (IMF).

[3] Коэффициент детерминации является значимым на 10–процентном уровне значимости. Тест Дарбина–Уотсона также проходит на 10–процентном уровне значимости; аналогичный результат дает тест Бройша–Годфри.

[4] Тест Дарбина–Уотсона и тест Бройша–Годфри дают основание полагать присутствие автокорреляции. Однако в данном случае связь является чрезвычайно незначительной и с учетом краткосрочного характера модели ею можно пренебречь.

Официальная ссылка на статью:

Балацкий Е.В., Екимова Н.А. Краткосрочное прогнозирование с использованием индекса монетарной эффективности// «Проблемы прогнозирования», №4, 2018. С.116–128.