Актуальность

В конце XX века широкое распространение в мире получил такой режим денежно–кредитной политики (ДКП), как инфляционное таргетирование, ориентированный на поддержание ценовой стабильности посредством регулирования процентной ставки. Однако в настоящее время все больше стран при выборе способа регулирования финансового рынка ориентируются на формирование гибридных стратегий, объединяющих в себе ключевые моменты классических режимов ДКП. Это подразумевает анализ и изучение более широкого спектра факторов, влияющих на экономическое развитие страны, в том числе и на инфляционные процессы.

Политика таргетирования инфляции в России, на которую Банк России перешел в 2014 году, осуществляется, в основном, монетарным способом – путем влияния на стоимость денег через ключевую ставку. Однако все больше внимания уделяется немонетарным факторам, вызывающим инфляцию, среди которых немаловажное значение отводится институциональным и структурным условиям из-за их продолжительного системного воздействия на ценообразование [1].

Задачей данного исследования является оценка институциональных факторов, влияющих на инфляцию, и рисков, порождаемых ими, с целью отбора ключевых детерминант для последующего их учета при моделировании инфляционных процессов. Значимость институциональных детерминант предопределяется функционированием социально–экономических институтов, изменения в которых могут оказывать существенное влияние на «антиинфляционный» иммунитет экономики. Нам предстоит выявить факторы, влияние которых на инфляционные процессы в России в последние два десятилетия оказалось наиболее значимым.

Институциональные факторы и основные каналы их влияния

Несмотря на распространенную в настоящее время трактовку институциональных факторов как факторов, связанных с управлением, регулированием отдельных сфер, областей, экономических, общественных отношений [2], на наш взгляд, их следует рассматривать как совокупность формальных и неформальных правил игры [3] или норм поведения (социальных, политических, психологических и т.п.) [4], действующих в обществе и оказывающих как позитивное, так и негативное влияние на экономические процессы.

Применительно к инфляционным процессам институциональные факторы могут носить как монетарный характер, связанный с действиями регулятора по обеспечению ценовой и финансовой стабильности, в основном, путем воздействия на цену денег, так и немонетарный, автономный от денежно–кредитной политики ЦБ РФ.

В отношении институциональных факторов инфляции существуют разные точки зрения. Так, Банк России выделяет нормативно–правовую среду в качестве фактора, оказывающего влияние на ценообразование в долгосрочной перспективе [1]. При этом основным фактором риска, порождаемым институциональными факторами, отмечается ухудшение институциональной среды, а каналом трансмиссии к инфляции – рост издержек и снижение выпуска продукции.

В работе [5] отмечается, что причиной инфляции является определенная конфигурация институтов, приводящая к низкой эффективности внутреннего стабилизационного механизма. При этом ключевую роль детонатора инфляционного процесса, по мнению авторов, играет институт общественного согласия относительно распределения дохода, институт бюджетных ограничений выполняет функции механизма как антиинфляционного иммунитета экономики, а правила, обеспечивающие относительную избыточность и воспроизводимость ресурсов в долгосрочном аспекте, высокий уровень конкуренции на большинстве рынков, систему долгосрочного планирования и прогнозирования и соответствующую ей систему долгосрочных договорных отношений, играют инструментальные роли или являются дополняющими [5].

В аналитическом докладе о формировании антиинфляционных механизмов в экономике Республики Беларусь выделяются следующие институциональные факторы: стратегические цели экономического развития; монополизм в ценообразовании; уровень контроля за ценообразованием; фискальная политика; необоснованное стимулирование роста доходов населения; институциональные шоки [6]. В качестве институциональных методов антиинфляционной политики отмечаются совершенствование фискальной политики, методики расчета показателей инфляции, а также социальной защиты населения от инфляции; государственное стимулирование минимизации затрат на единицу добавленной стоимости; государственное регулирование цен на продукты и услуги монополистов и товары первой необходимости; отказ от максимального наращивания объемных показателей в пользу сбалансированного развития национальной экономики.

В русле данной идеологии лежит затратная модель инфляции Г.Бровера и Н.Эриксона, в которой в качестве ключевого институционального фактора инфляции рассматриваются тарифы естественных монополий на электроэнергию, газ и грузовые железнодорожные перевозки [7].

Очевидно, что любая используемая классификация достаточно условна, поскольку, во-первых, зависит от целей исследования, а во-вторых, экономика представляет собой взаимосвязанную систему, в которой все факторы действуют взаимослаженно и взаимозависимо, что не позволяет говорить о «чистой» принадлежности того или иного показателя к конкретной группе. Тем не менее, проанализировав существующие классификации, представим собственную типологию институциональных факторов в контексте их деления на монетарные/немонетарные и внешние/внутренние (табл. 1).

Таблица 1. Классификация институциональных факторов, влияющих на инфляцию

|

По каналам воздействия |

Монетарные |

Немонетарные |

|

Внутренние |

Ключевая ставка |

Монополизм |

|

Внешние |

Обменный курс |

Санкции |

Каждый фактор через определенный канал трансмиссии оказывает влияние на инфляционные процессы, причем риски могут порождать любые изменения рассматриваемых показателей как в сторону увеличения, так и снижения (табл. 2).

Таблица 2. Институциональные факторы и основные риски, порождаемые ими

|

Фактор |

Риск |

Канал инфляционной трансмиссии |

|

Ключевая ставка |

Резкое повышение |

В краткосрочной перспективе – снижение спроса на товары, что приводит к понижению инфляции. В долгосрочной – снижение предложения товара, что приводит, к росту инфляции |

|

Резкое понижение |

Появление «слишком дешевых» денег, что приводит к росту инфляции |

|

|

Денежная масса |

Резкое увеличение |

Избыточный рост денежной массы в обращении без адекватного увеличения товарной массы способствует росту инфляции |

|

Резкое снижение |

Резкое сокращение денежной массы вызывает денежный голод и спад производства, что может привести к росту цен |

|

|

Обменный курс |

Резкое увеличение |

Резкое увеличение валютного курса приводит к обесценению национальной валюты и росту инфляции |

|

Резкое снижение |

Резкое снижение валютного курса может приводить к дефициту иностранной валюты и росту внутренних цен |

|

|

Монополизм |

Увеличение |

Монополизация рынка ведет к росту цен на фоне снижения производства, что создает дефицит товаров и рост инфляции |

|

Снижение |

Рост конкуренции может приводить к росту производственной активности и повышенному спросу на деньги, что порождает инфляцию |

|

|

Институциональные шоки |

Увеличение |

Институциональные шоки увеличивают неопределенность, что включает механизм инфляционных ожиданий с последующим ростом цен |

|

Снижение |

Снижение институциональной активности вызывает экономический застой, спад производства, дефицит товаров и инфляцию |

|

|

Налогово–бюджетная политика |

Увеличение |

Рост налогов вызывает у производителя стремление компенсировать издержки путем роста цен и ведет к инфляции |

|

Снижение |

Рост бюджетных расходов ведет к росту спроса на услуги и товары и порождает инфляцию |

|

|

Инфляционные ожидания |

Увеличение |

Рост инфляционных ожиданий за счет закладывания в будущие цены приводит к росту инфляции |

|

Снижение |

Снижение инфляционных ожиданий ниже критического уровня ведет к спаду производства, росту спроса на деньги и росту инфляции |

|

|

Санкции |

Увеличение |

Увеличение санкций сокращает торговый оборот, вызывает дефицит иностранной валюты и рост цен; кроме того, сворачивается кредитование иностранными банками российских предприятий, что вызывает денежный голод и инфляцию |

|

Снижение |

Резкая отмена санкций может привести к росту экономической активности, росту спроса на деньги и инфляции |

Для того чтобы оценить степень воздействия институциональных факторов на инфляционные процессы в России в период 1996–2018 гг., изучим происходящие в указанный период изменения отдельных институциональных показателей и проведем корреляционно–регрессионный анализ их влияния на индекс потребительских цен (ИПЦ).

Денежная масса и инфляция: проблемы взаимосвязи

Наиболее значимым фактором риска, способствующим росту инфляции, считается увеличение денежной массы. Данное мнение берет свое начало из основного уравнения количественной теории денег (MV=PQ), исходя из которого изменение общего уровня цен (Р) происходит прямо пропорционально росту количества денег в обращении (М) и их скорости обращения (V) и обратно пропорционально предложению товаров (Q). Представители данной теории (А.Смит, Д.Локк, Дж.С.Милль, И.Фишер и др.) рассматривали избыточный рост денежной массы в качестве единственной причины увеличения цен, в то время как все остальные факторы, способствующие обесценению денег, оценивались ими с точки зрения степени их влияния на количество денег в обращении. Классики современного монетаризма (М.Фридман, А.Шварц и др.) указывают на более сложную и неоднозначную связь между денежной массой и ростом цен, моделируя ситуации, при которых инфляция возможна и в условиях сохранения неизменным объема денежной массы [8].

Однозначность монетаристских суждений в последние десятилетия все чаще подвергается критике. В частности, исследования Всемирного банка опровергли общепринятое убеждение, что чем больше денег в обращении, тем выше уровень инфляции, установив наличие обратной корреляционной зависимости между показателями инфляции и доли денежной массы в ВВП [9]. В той же работе приведены примеры, когда рост денежной массы в Японии и Китае, достигавший 20–40% в год, сопровождался дефляцией [9]. Данный вывод подтверждается и в более поздних исследованиях. Так, сравнение денежной массы, ВВП и соответствующего уровня инфляции показало наличие четкой обратно пропорциональной зависимости инфляции от уровня монетизации экономики [10]. Аналогичные корреляции были получены и в исследовании [11], в котором показано, что страны, проводившие политику сдерживания количества денег в обращении, испытали значительные трудности как с инфляцией, так и с кризисом производства.

В работе [12] показано, что незначительная корреляция (r=0,36) между показателями месячной инфляции и изменением денежной массы просматривается только при наличии годового лага, при меньшем временном разрыве ее значение не превышает 0,22.

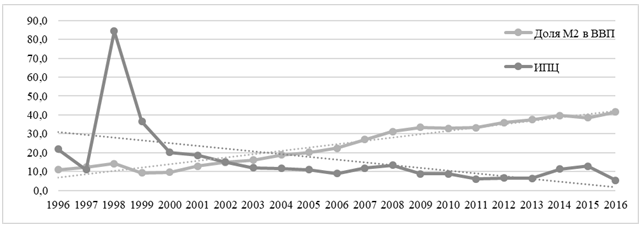

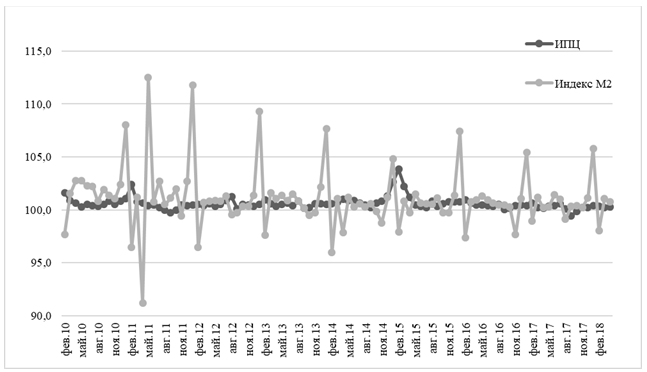

В рамках данного исследования был проведен корреляционно-регрессионный анализ показателей индекса денежной массы М2, монетизации экономики (отношения объема денежной массы к годовому ВВП) и индекса потребительских цен. Сравнение динамики показателей монетизации экономики и ИПЦ за период с 1996 по 2016 годы показало наличие четко выраженной обратно пропорциональной зависимости индекса инфляции от уровня монетизации экономики (рис. 1). В свою очередь анализ динамики месячных показателей индекса денежной массы М2 и ИПЦ за период с февраля 2010 г. по апрель 2018 г. не установил зависимость между данными индикаторами (рис. 2). Не выявили наличия высокой связи между факторами ни расчет коэффициентов корреляции с учетом временных лагов (табл. 3), ни построение регрессионных моделей.

Рис. 1. Динамика ИПЦ и показателя монетизации экономики

Рис.2. Динамика ИПЦ и Индекса денежной массы М2

Таблица 3. Коэффициент корреляции между ИПЦ и показателями индекса М2 и монетизации экономики, 2010–2018 гг.

|

Показатели |

Величина лага, мес. |

|||||||

|

0 |

1 |

2 |

3 |

4 |

5 |

6 |

12 |

|

|

Индекс М2 |

0,172701 |

–0,02381 |

–0,05925 |

–0,08825 |

0,006617 |

0,00202 |

0,106867 |

–0,10481 |

|

Монетизация экономики |

0,260762 |

–0,02554 |

–0,17225 |

–0,24033 |

–0,3003 |

–0,29802 |

–0,21381 |

0,227756 |

Таким образом, проведенный анализ показал, что несмотря на существующую связь между показателями инфляции и объемом денежной массы, характер этой взаимосвязи до конца пока не изучен. Можно только констатировать, что на интервале с 2010 по 2018 гг. наблюдалась средняя отрицательная корреляционная зависимость между ИПЦ и коэффициентом монетизации экономики с временным лагом 3–5 месяцев, в то время как уровень связи между ИПЦ и индексом денежной массы М2 не являлся значимым.

Данный вывод не идет в разрезе с существующими на сегодняшний день теориями относительно изучаемого вопроса. Так, исследование, проведенное по 165 странам за период с 1969 по 1999 годы, показало, что несмотря на наличие прямой пропорциональной зависимости между темпами инфляции и темпами роста денежной массы, характерной для всей совокупности данных, в странах с низкой инфляцией данная зависимость не наблюдается, в то время как в странах с высокой инфляцией коэффициент корреляции между указанными показателями становится близким к 1 [13]. Объясняется это тем, что в странах с высоким уровнем развития финансовых рынков и доверия к правительству денежное предложение подстраивается под изменения в скорости обращения денег, вызванные внешними факторами (например, технологические изменения в экономике), а не наоборот. Кроме того, высокая степень развития кредитной системы и кредитных отношений в наши дни привела к тому, что чрезмерная эмиссия денег может приводить не только к инфляции спроса, но и к росту ликвидности в экономике, оживлению производства и, в конечном счете, снижению темпов инфляции. Это может указывать на нелинейный характер связи между инфляцией и денежной массой. Данный вывод подтверждается в работе [14], в которой доказывается U–образная зависимость между указанными выше показателями и отмечается, что как избыток, так и недостаток денежной массы может негативно отражаться на инфляционных процессах.

Инфляция и дефицит государственного бюджета: прямое и обратное влияние

Одним из показателей, с которым часто связывают «запуск» печатного станка и изменение уровня цен, считается дефицит государственного бюджета [15, 16]. Изучение взаимосвязи динамики инфляции и государственного долга легло в основу фискальной теории уровня цен (Fiscal Theory of Price Level), развитие которой связывают с работами американских экономистов М. Вудфорта, Дж. Кохрана и др. [17, 18]. В рамках данной теории изучаются противоположные по воздействию эффекты влияния инфляции на состояние государственного бюджета. Так, согласно эффекту Оливера–Танзи существует положительная корреляция между рассматриваемыми показателями, когда рост цен способствует увеличению бюджетного дефицита [19]. Данный эффект возникает в результате естественного запаздывания между сбором и тратой налогов на фоне стремительно развивающейся инфляции и отсутствия индексации налога, что приводит к сокращению реальных доходов бюджета, росту бюджетного дефицита и неустойчивости финансовой системы [20].

С позиции концепции инфляционного налога и эффекта Дона Патинкина между рассматриваемыми показателями имеет место отрицательная связь. При внезапном повышении цен может происходить снижение реальной величины дефицита бюджета в силу сокращения реального процента по кредитам. Согласно эффекту Дона Патинкина инфляция может увеличивать доходную часть бюджета при неизменности государственных расходов, сокращая тем самым бюджетный дефицит. Данный эффект возможен в условиях применения прогрессивной ставки налогообложения и индексации номинальных доходов [21].

Кроме того, в работе [22] изучены такие эффекты влияния инфляции на состояние фискального баланса, как эффект подавления экономического роста (положительная связь), непропорционального налогообложения (отрицательная связь), воздействия инфляции на реальные процентные ставки и стоимость обслуживания государственного долга (отрицательная связь).

Однако не только инфляция воздействует на состояние бюджетного баланса, очевидно и обратное влияние. В частности, к числу мер по управлению бюджетным дефицитом относят эмиссионное покрытие дефицита, увеличение налогов, сокращение расходов (секвестирование). Выбор правительством того или иного способа сокращения бюджетного дефицита определяет степень его воздействия на экономику в целом. Влияние денежной эмиссии на рост цен было рассмотрено выше. Увеличение налоговых сборов за счет повышения ставок существующих налогов или введения дополнительных, как правило, носит кратковременный характер. В долгосрочной перспективе данная мера может привести к снижению предпринимательской активности и сокращению производства, и как следствие, уменьшению налогооблагаемой базы (кривая Лаффера). Несмотря на то, что секвестирование бюджета принято считать самым «безболезненным» способом урегулирования дефицита бюджета, такая мера крайне непопулярна из-за возможных негативных последствий как для производителей, так и для населения страны.

Выбор того или иного способа управления бюджетным дефицитом во многом зависит от текущей экономической ситуации и стадии развития той или иной страны. Так, в работе [23] в результате анализа выборки за 1960–2001 гг. по 107 странам установлена высокая корреляционная зависимость между показателями инфляции и доли бюджетного дефицита в ВВП для стран с уровнем инфляции более 50%: снижение доли бюджетного дефицита в ВВП на 1% уменьшало инфляцию на 8,75%. По мере уменьшения уровня инфляции в странах корреляционная зависимость между данными показателями ослабевала, и для стран с низким уровнем значимая связь между ними не была установлена. Данные результаты полностью коррелируют с приведенным выше тезисом об отсутствии корреляционной зависимости между показателями темпов роста денежной массы и инфляции, характерном для стран с низким уровнем инфляции [13].

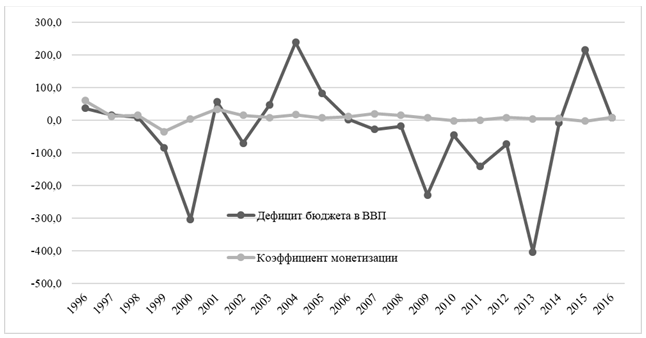

Оценить, в каком направлении российским регулятором велась работа по управлению бюджетным дефицитом в период 1996–2016 гг., позволяет анализ динамики показателей, характеризующих годовые изменения доли дефицита бюджета в ВВП и коэффициента монетизации (рис. 3).

Рис. 3. Динамика темпов роста показателей доли дефицита бюджета в ВВП и коэффициента монетизации экономики

Очевидно, что на протяжении всего анализируемого времени происходили существенные флуктуации доли дефицита бюджета в ВВП. Однако действия регулятора в отношении эмиссии денег носили достаточно сдержанный характер, что подтверждает и отсутствие высокой корреляции между рассматриваемыми показателями (r=0,23). Это говорит о том, что при выборе мер по управлению бюджетным дефицитом денежная эмиссия не была в числе приоритетов.

Анализ федерального бюджета России на 2018–2020 гг. показал его ориентированность на сокращение расходной части как способ достижения бездефицитности. Мы уже отмечали ранее непопулярность данной меры из-за возможности снижения уровня жизни населения, что вполне вероятно при заложенных в российском бюджете 2018–2020 гг. показателях. Сделанный вывод подтверждается исследованиями российских ученых, которые рассчитали, что с учетом индекса цен сокращение расходов федерального бюджета 2018–2020 гг. по социально-значимым направлениям составит: в области физической культуры и спорта – 66%, национальной экономики – 15,5%, образования – 5,6%, здравоохранения – 1,9% [24].

Однако с точки зрения влияния на инфляцию выбор данной стратегии оказался наиболее правильным: проведенный корреляционно–регрессионный анализ не установил значимого взаимного влияния показателей друг на друга (r=0,032). Это позволяет сделать вывод, что изменение уровня инфляции происходило под влиянием иных институциональных факторов, определить которые нам предстоит в дальнейшей части нашего исследования.

Влияние естественных монополий на инфляцию в России

Еще одним фактором риска, приводящим к инфляции, является высокая степень монополизации экономики. На правах доминирующего положения на рынке монополии имеют возможность действовать в своих интересах, регулируя объемы производства и предложения товаров, тем самым создавая дефицит товаров и оказывая воздействие на рыночные цены. Однако и другая крайность – чрезмерный рост конкуренции – может способствовать увеличению производственной активности и повышению спроса на деньги, что также может порождать инфляцию. В отдельных исследованиях отмечается, что ценовая политика монополистов является основным фактором инфляции в экономике большинства стран, в том числе и России [14].

Традиционное объяснение связи монополизации рынков и инфляции состоит в низкой эластичности спроса на монопольные товары по ценам, что в свою очередь способствует росту рентабельности монополиста. А так как альтернативы монопольному товару на рынке нет, то траты на него все равно производятся и тем самым денежный спрос на него «отвязывается» от общего объема денежной массы в экономике. Таким образом, даже при наличии определенного дефицита денег наличие монополистов может продуцировать заметную инфляцию. Компенсация роста цен на монопольные товары может идти по другим товарным группам и по линии снижения уровня общего уровня благосостояния населения.

Поскольку ИПЦ является показателем изменения стоимости товаров и услуг, входящих в потребительскую корзину, индексация тарифов на услуги естественных монополий, входящих в ее состав (оплата за жильё, водоснабжение и водоотведение, электроэнергия, газоснабжение и транспортные услуги), несомненно оказывает влияние на конечный индекс потребительских цен. Несмотря на их относительно небольшой вес в структуре потребительской корзины, индексация тарифов на данные услуги может оказывать мультипликативный эффект на рост цен за счет их включения в себестоимость производимой продукции. До сих пор остается спорным вопрос о том, влияет ли изменение тарифов на услуги естественных монополий на рост индекса цен, или наоборот, это следствие инфляции, которым принято оправдывать ежегодное повышение тарифов на коммунальные и транспортные услуги. Например, подорожание ЖКХ с 1 июля 2018 года, призванное индексировать естественным монополиям рост издержек производства в течение прошлого года, в среднем по стране составило 4%. Однако данное повышение цен, в свою очередь, окажет непосредственное влияние на инфляцию текущего года.

В рамках проведения корреляционно–регрессионного анализа было изучено влияние роста тарифов естественных монополий на ИПЦ с разными временными лагами в период 2014–2018 гг., в результате которого не было выявлено сильных взаимосвязей (табл. 4). Аналогичные результаты были получены и при изучении обратного влияния инфляции на рост тарифов коммунальных услуг.

Таблица 4. Коэффициент корреляции между ИПЦ и индексами показателей, характеризующих деятельность естественных монополий в сфере ЖКХ и транспорта, 2014–2018 гг.

|

Показатели |

Величина лага, мес. |

||||||

|

0 |

1 |

2 |

3 |

4 |

5 |

6 |

|

|

Комбинированный билет для проезда в городском пассажирском транспорте в течение месяца, билет |

0,028 |

–0,069 |

–0,082 |

–0,035 |

–0,026 |

0,027 |

0,022 |

|

Проезд в метро, поездка |

0,320 |

0,068 |

–0,076 |

–0,074 |

–0,091 |

0,013 |

–0,034 |

|

Проезд в троллейбусе, поездка |

0,083 |

–0,043 |

–0,120 |

–0,092 |

–0,086 |

–0,006 |

–0,101 |

|

Проезд в трамвае, поездка |

0,097 |

–0,032 |

–0,112 |

–0,086 |

–0,089 |

–0,009 |

–0,099 |

|

Плата за жилье в домах государственного и муниципального жилищных фондов, м2 общей площади |

0,300 |

0,075 |

0,146 |

0,123 |

0,091 |

0,127 |

0,104 |

|

Услуги по снабжению электроэнергией |

–0,350 |

–0,309 |

–0,097 |

0,030 |

0,059 |

0,123 |

0,122 |

|

Электроэнергия в квартирах без электроплит за минимальный объем потребления, в расчете за 100 кВт–ч |

–0,141 |

–0,258 |

–0,109 |

–0,004 |

0,027 |

0,121 |

0,155 |

|

Электроэнергия в квартирах с электроплитами за минимальный объем потребления, в расчете за 100 кВт–ч |

–0,018 |

–0,181 |

–0,047 |

0,013 |

0,030 |

0,100 |

0,172 |

|

Газ сетевой, месяц с человека |

–0,133 |

–0,263 |

–0,145 |

–0,026 |

0,014 |

0,164 |

0,150 |

|

Отопление, Гкал |

0,052 |

–0,102 |

0,038 |

0,096 |

0,108 |

0,153 |

0,211 |

|

Водоснабжение холодное и водоотведение, м3 |

–0,053 |

–0,238 |

–0,120 |

–0,023 |

0,021 |

0,154 |

0,222 |

|

Водоснабжение горячее, м3 |

0,015 |

–0,160 |

–0,028 |

0,018 |

0,047 |

0,149 |

0,229 |

Полученные результаты не отрицают факта влияния естественных монополий на инфляцию. Они только показывают, что среди рассмотренных показателей нет такого, который можно было бы использовать в качестве маркера влияния на инфляцию при ее эконометрическом моделировании. При построении целого ряда моделей инфляции влияние изменения тарифов естественных монополий оценивается через интегральный показатель. Так, в затратной модели инфляции Г.Бровера и Н.Эриксона три отдельных индекса (на газ, электроэнергию и грузовые железнодорожные перевозки) взвешиваются с учетом доли каждой услуги в структуре затрат по промышленности в целом и интегрируются в единый показатель, используемый в дальнейших расчетах. Моделирование инфляционных процессов в России в период 1998–2007 гг. по данной методике позволило определить коэффициент эластичности инфляции по тарифам естественных монополий на уровне 0,37, т.е. рост тарифов на 10% при прочих равных условиях порождает инфляцию в 3,7% [15].

Еще одним механизмом влияния естественных монополий на ИПЦ является воздействие повышения тарифов на инфляционные ожидания населения, когда рынок, не дожидаясь действия инфляционной спирали, основанной на мультипликативном эффекте, о котором мы говорили выше, начинает отыгрывать индексацию только на основе ожиданий. Рассмотрим роль ожиданий в инфляционном механизме.

Инфляционные ожидания как фактор инфляции

Инфляционные ожидания (ИО) представляют собой прогнозы экономических субъектов по поводу развития инфляционных процессов в будущем. Как правило, ИО напрямую влияют на процентную ставку и спрос на деньги: в случае превышения ожидаемой инфляции процентной ставки спрос на кредиты снижается. Кроме того, инфляционные ожидания воздействуют на товарные рынки и рынки факторов производства.

Оценка инфляционных ожиданий в России проводится с 2009 года в рамках совместного проекта Банка России, Фонда «Общественное мнение» и Аналитического центра «Национальное Агентство Финансовых Исследований» (НАФИ). Уровень ИО вычисляется с использованием различных статистических методов на основе данных социологических опросов 2000 респондентов. С целью объяснения и краткосрочного прогнозирования поведения потребителей рассчитывается Индекс потребительских настроений (ИПН), на основании которого можно делать выводы об активности потребителей, их ожиданиях и оценке будущих условий жизни, в том числе и инфляции. Как правило, рост индекса символизирует ожидания экономического роста, в то время как его падение говорит о вероятности развития негативных процессов в экономике [1].

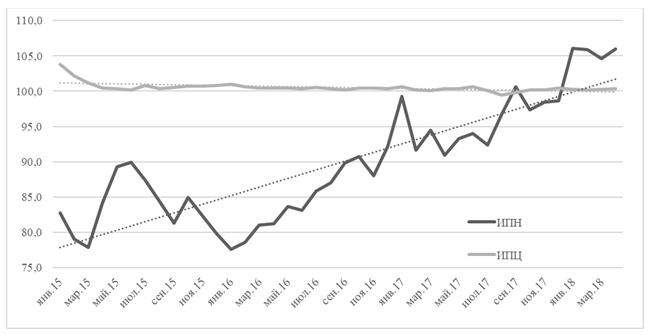

Анализ показателя ИПН в период 2015–2018 гг. показал наличие отрицательной корреляции с индексом потребительских цен (рис. 4), причем запаздывание последнего составляет 1 месяц (r=–0,45).

Рис.4. Динамика ИПЦ и Индекса потребительских настроений

Предварительное тестирование ИПН в эконометрических моделях инфляции позволяет сделать вывод о его работоспособности при построении прикладных (на более коротком временном интервале) моделей, в то время как моделирование длительных инфляционных процессов показывает приоритетность иных факторов на формирование инфляции при незначимости влияния потребительских настроений. Примечательно, что в долгосрочной перспективе происходит трансформация причинно-следственных связей между показателями ИПН и ИПЦ: именно инфляция является упреждающим показателем для потребительских настроений. Расчеты показывают, что реакция населения на инфляционные процессы отражается в ИПН с лагом в 2 месяца.

Инфляция и валютный курс: аспекты взаимосвязи

Перенос колебаний валютного курса на потребительские цены (так называемый «эффект переноса») реализуется посредством следующих механизмов: прямого, связанного с изменением стоимости импортной продукции; косвенного, реализуемого за счет роста внутреннего спроса на отечественные товары в связи с удорожанием импортных («внутреннее замещение») и увеличения внешнего спроса на отечественные товары из-за снижения их относительной стоимости («внешнее замещение»); через прямые иностранные инвестиции [25]. При этом значимую роль в определении величины данного эффекта играет макроэкономическая стабильность страны. Исследования показывают, что незначительный эффект переноса характерен для стран с низкой инфляцией, в то время как высокая инфляция порождает его высокое значение [26].

В работах, посвященных исследованию влияния валютного курса на инфляционные процессы в России в различные периоды 2008–2016 гг., отмечается высокая значимость динамики валютного курса в процессе формирования инфляции [25]. Данный вывод подтверждается и результатами корреляционно-регрессионного анализа, проведенного в рамках данного исследования.

Так, анализ зависимости между показателями месячного индекса валютного курса рубль/доллар и индекса потребительских цен с февраля 2010 года по апрель 2018 года показал наличие статистически значимой корреляции между ними, однако на исследуемом временном интервале можно выделить, как минимум, два различных этапа, установленных эмпирическим путем. Для первого периода (02.2010–12.2015) характерно наличие высокой положительной связи при запаздывании ИПЦ на 1 месяц, в то время как в дальнейшем связь между показателями практически полностью отсутствует (табл. 5).

Таблица 5. Коэффициент корреляции между ИПЦ и динамикой валютного курса рубль/доллар

|

Период |

Величина лага, мес. |

|||

|

0 |

1 |

2 |

3 |

|

|

02.2010–04.2018 |

0,380 |

0,571 |

0,484 |

0,302 |

|

02.2010–12.2015 |

0,380 |

0,620 |

0,524 |

0,330 |

|

01.2016–04.2018 |

0,179 |

–0,035 |

–0,075 |

–0,157 |

Полученные данные являются отражением проводимой Банком России политики, когда до 2015 года канал валютного курса являлся одним из ключевых в механизме денежно–кредитной трансмиссии. Переход Центрального банка РФ к политике инфляционного таргетирования способствовал постепенному затуханию эффекта переноса, в результате чего, начиная с 2016 года, валютный курс перестал быть действенным инструментом ДКП.

Предварительные вычислительные эксперименты по моделированию инфляционных процессов в России на основе данных за 2014–2017 гг. также показали значимость индекса валютного курса с периодом упреждения 1 месяц. При этом расчетная эластичность инфляции по валютному курсу составила 4,4%. Полученный результат тесно коррелирует с проведенными ранее исследованиям: например, в работе [25] оценка эффекта переноса для ИПЦ в первый месяц составила 4,6%. Однако моделирование инфляции на более позднем временном интервале (2016–2017 гг.) показало, что в рассматриваемый период индекс валютного курса утратил свое значение и перестал оказывать существенное влияние на формирование инфляции.

Ключевая ставка и инфляция: соотношения и зависимость

Как уже отмечалось ранее, ключевая ставка является главным инструментом регулирования стабильности цен режима инфляционного таргетирования. Базовое монетарное правило, определяющее данный режим, – это правило Тейлора, согласно которому для снижения инфляции необходимо увеличивать реальную процентную ставку. В настоящее время правило Тейлора не является приоритетным в работе центральных банков, которые наряду с различными его модификациями используют более сложные экономические модели [27].

Непопулярность принципа Тейлора связана с его противоречивостью: далеко не все экономисты разделяют точку зрения о наличии обратной связи между инфляцией и процентной ставкой. В частности, в работе [28] показано, что повышение процентных ставок оказывает прямо противоположные эффекты в развитых и развивающихся странах. Если в странах с развитой экономикой в результате повышения процентной ставки происходит падение инфляции, то в экономике развивающихся стран рост процентной ставки провоцирует усиление инфляции. В исследовании [29] эмпирически доказывается прямая зависимость между изменениями процентной ставки и инфляцией. Кроме того, в статье [30] показано, что обратная связь между рассматриваемыми показателями имеет место в краткосрочном периоде, в то время как в долгосрочной перспективе прослеживается прямо пропорциональная зависимость между ними.

Проанализируем работоспособность процентного канала трансмиссионного механизма денежно–кредитной политики в России в период 2010–2018 гг. Результаты изучения данного вопроса на этапе до перехода Банком России к режиму инфляционного таргетирования свидетельствуют о том, что в данный период процентная ставка не являлась действенным инструментом ДКП, однако после ноября 2014 года ее роль в механизме денежно–кредитной трансмиссии существенно возросла (табл. 6).

Таблица 6. Коэффициент корреляции между ИПЦ и динамикой процентной ставки

|

Период |

Величина лага, мес. |

|||

|

0 |

1 |

2 |

3 |

|

|

01.2010–10.2014 |

0,218 |

0,078 |

0,076 |

0,017 |

|

11.2014–04.2018 |

0,417 |

0,753 |

0,576 |

0,479 |

По таблице 6 видно, что между показателями ИПЦ и динамикой процентной ставки существует сильная положительная связь, при этом своего максимального значения она достигает при запаздывании индекса потребительских цен на 1 месяц.

Полученный вывод вступает в противоречие с утверждениями экспертов Банка России об антиинфляционном эффекте повышения процентной ставки, однако он подтверждает аргументы тех исследователей, кто считает, что ключевая ставка является неэффективным средством борьбы с инфляцией. Тем не менее данный вывод нельзя считать окончательным: необходимо дальнейшее изучение и тестирование его влияния на инфляционные процессы.

Выводы

Проведенный анализ позволил выделить институциональные факторы, влияние которых на инфляционные процессы в России в течение последних десятилетий оказалось наиболее значимым. К их числу относятся такие индикаторы, как ключевая ставка, индекс валютного курса рубль/доллар, инфляционные ожидания. Отдельного рассмотрения требуют такие институциональные факторы, как санкции и институциональные шоки. В частности, до сих пор остается не до конца осмысленным вопрос влияния международных антироссийских санкций и ответных контрмер со стороны России на экономику нашей страны.

Наряду с этим, установленные эмпирическим путем взаимосвязи между индексом потребительских цен и отдельными институциональными индикаторами показали результаты, отчасти противоречащие традиционным теориям. В частности, вопреки сложившемуся мнению о ключевом влиянии денежной массы М2 на ценовую стабильность, анализ показал отсутствие в России значимых связей между данными показателями в период 2010–2018 гг., в то время как коэффициент монетизации экономики оказывал обратное воздействие на ИПЦ с временным лагом 3–5 месяцев. Нетривиальным является и полученный результат относительно прямого воздействия ключевой ставки на инфляционные процессы. Сделанный вывод ставит под сомнение базовый посыл режима инфляционного таргетирования, согласно которому повышение ключевой ставки рассматривается как основной инструмент воздействия на инфляцию, однако подтверждает аргументы тех современных исследователей, которые опровергают однозначность данного тезиса.

Несмотря на то, что окончательные выводы можно будет делать только после завершения работы по моделированию инфляционных процессов на основе отобранных показателей с целью оценки чувствительности индекса потребительских цен к их воздействию, уже сейчас можно говорить об усложнении многих экономических процессов и о многовариантности их реализации. В частности, становится очевидным, что влияние одного и того же фактора, например, на инфляцию может быть диаметрально противоположным в зависимости от уровня развития экономики страны, от длительности его воздействия, от сочетания с другими факторами и т.п. Это значит, что традиционные теории не всегда срабатывают и зачастую требуют переосмысления и эмпирических проверок, а следовательно, и формирования нового подхода к оценке современной экономической реальности.

Фактически это означает постоянную перепроверку состава детерминант инфляции в каждой конкретной стране в заданный период времени. Только после этого целесообразно строить более общие модели инфляции, обладающие прогностической способностью. При этом само моделирование инфляционных процессов представляет собой многошаговую процедуру, состоящую из проверки связей–корреляций, отбора детерминант, построения эконометрической модели, ее калибровки с помощью дополнительных вычислительных процедур и методов и дальнейшего практического использования модели.

Список использованных источников

1. О немонетарных факторах инфляции и мерах по снижению ее волатильности. Доклад Банка России. Москва, 2017. [Электронный ресурс]. Режим доступа: http://www.cbr.ru/Content/Document/File/25502/nfi.pdf.

2. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. Современный экономический словарь. М.: ИНФРА–М, 2017. 512 с.

3. Норт Д. Понимание процесса экономических изменений. М.: Изд. дом ГУ–ВШЭ, 2010. 256 с.

4. Полтерович В.М. Институциональные ловушки и экономические реформы // Экономика и математические методы. 1999. Т. 35. № 2. С. 3–20.

5. Малкина М.Ю., Розмаинский И.В. К формированию институциональной теории инфляции // Журнал институциональных исследований. 2013. Том 5. № 2. С. 69–87.

6. Лученок А.И. Формирование антиинфляционных механизмов в экономике Республики Беларусь. Минск, 2012. [Электронный ресурс]. Режим доступа: http://luchenok.narod.ru/Luchenok_Inflation.pdf

7. Brouwer G., Ericsson N.R. Modeling Inflation in Australia // Journal of Business and Economic Statistics. 1998. Vol. 16, No. 4. P. 433–449.

8. Харрис Л. Денежная теория. М.: Прогресс, 1990. 750 с.

9. Глазьев С.Ю. Нищета и блеск российских монетаристов. Часть 1 // Экономическая наука современной России. 2015. № 2 (69). С. 7–21.

10. Гамза В.А. Инфляция в России: аналитические материалы // Деньги и кредит. 2006. № 9. С. 58–70.

11. Якунин В.И. и др. Политическое измерение мировых финансовых кризисов. Феноменология, теория, устранение. М.: Научный эксперт, 2012. 632 с.

12. Якупов З.Я., Мурзакаева И.С. (2016). Анализ зависимости инфляции и денежной массы в России // Теория и практика современной науки. 2016. № 5 (11). С. 1086–1091.

13. De Graude P., Polan M. Is inflation Always and Everywhere a Monetary Phenomenon? // CERP Discussion Paper № 2841. June 2001.

14. Глазьев С.Ю., Горидько Н.П., Нижегородцев Р.М. Критика формулы Ирвинга Фишера и иллюзии современной монетарной политики // Экономика и математические методы. 2016. Т. 52. № 4. С. 3–23.

15. Кудрин А. Инфляция: российские и мировые тенденции // Вопросы экономики. 2007. № 10. С. 4–26.

16. Bruno M., Easterly W. Inflation crises and long–run growth // Journal of Monetary Economics. 1998. No. 1. P. 3–26.

17. Woodford M. Monetary Policy and Price–Level Determinacy in a Cash-in-Advance Economy // Economic Theory. 1994. No 4. P. 345–380.

18. Cochrane J. Long–term Debt and Optimal Policy in the Fiscal Theory of the Price Level // NBER Working Paper № 6771. 1998.

19. Tanzi V. Inflation, real tax revenue and the case for inflationary finance: Theory with an application to Argentina // IMF Staff Papers. 1978. No. 25.

20. Балацкий Е.В. Инфляционное равновесие и бюджетная сбалансированность // Мировая экономика и международные отношения. 1997. № 3. С. 34–44.

21. Patinkin D. Israel’s Stabilization Program of 1985, or Some Simple Truths of Monetary Theory // Journal of Economic Perspectives. 1993. Vol. 7 (2). P. 103–128.

22. Малкина М.Ю. Инфляция и фискальные дисбалансы в российской экономике // Финансовая аналитика: проблемы и решения. 2011. № 2 (44). С. 2–8.

23. Catao L., Terrones M.E. Fiscal Deficits and Inflation // IMF Working paper. WP/03/65. 2003.

24. Караваева И.В. и др. Федеральный бюджет России на 2018–2020 годы: новый шаг к победе над дефицитом и инфляцией? // Вестник института экономики Российской академии наук. 2018. № 1. С. 40–61.

25. Пономарев Ю.Ю., Трунин П.В., Улюкаев А.В. Эффект переноса динамики обменного курса на цены в России // Вопросы экономики. 2014. № 3. С. 21–35.

26. Calvo G.A., Reinhart C.M. Fear of Floating // The Quarterly Journal of Economics. 2002. Vol. 117. No. 2. P. 379–408.

27. Екимова Н.А. Индикаторы раннего предупреждения кризисов: в поисках новых подходов // Вестник УрФУ. Серия: Экономика и Управление. 2017. № 6. С. 985–1002.

28. Hnatkovskay V., Lahiriy A., Veghz C. The Exchange Rate Response Puzzle. 2012. [Электронный ресурс]. Режим доступа

https://poseidon01.ssrn.com/delivery.php?ID=303127090027116067020125068105124109055040034038059056067025102025116086121078096077124122059008021029

045115090090100024012095061060042093055121125091008095008097005007030105015004070085008116075078087123009

113112031076064115105003071090093079079078&EXT=pdf

29. Cochrane J. Do Higher Interest Rates Raise or Lower Inflation? 2016. [Электронный ресурс]. Режим доступа: http://faculty.chicagobooth.edu/john.Cochrane/research/papers/fisher.pdf

30. Cochrane J. The Grumpy Economist. 2015. [Электронный ресурс]. Режим доступа: https://johnhcochrane.blogspot.com/2015/11/early-fisherism.html

[1] Информация Банка России

Официальная ссылка на статью:

Екимова Н.А. Институциональные риски: в поисках детерминант инфляции// «Вестник УрФУ. Серия экономика и управление», Том 17, №5, 2018. С.732–750.