Введение: политическое противостояние

Становление рыночной экономики в России привело к вполне ожидаемому расслоению населения по доходам. Сегодня эта проблема становится все более острой и привлекает к себе пристальное внимание. Одновременно с этим введение международных санкций обострило проблему наполнения бюджета страны. Обе эти проблемы могут быть хотя бы отчасти решены за счет внедрения прогрессивной шкалы подоходного налога (ПН), в связи с чем данный вопрос выдвинулся на первый план в поле политических дискуссий последних лет.

Анализ показывает, что по вопросу о целесообразности внедрения прогрессивного подоходного налога (ППН) общество раскололось на два лагеря. С одной стороны, в Государственную Думу (ГД) РФ постоянно поступают предложения о внедрении данного фискального инструмента, с другой – Правительство РФ с завидной регулярностью не поддерживает эти инициативы. Так, в 2017 году законопроект о введении прогрессивной шкалы налога на доходы физических лиц (НДФЛ) был признан приоритетным сразу тремя политическими фракциями – КПРФ, ЛДПР и «Справедливой Россией». Законопроекты трех названных партий различались лишь в деталях – в ставках налогах и градации доходов. Однако Правительство РФ не поддержало данные инициативы, а представители «Единой России» подвергли законопроекты сокрушительной критике; в конечном счете, ГД РФ отклонила поступившие законопроекты. Примечательно, что «Справедливая Россия» более 10 раз выносила своей проект на обсуждение в ГД РФ с одинаковым отрицательным результатом. На этом фоне нельзя не обратить внимания и на тот факт, что все проекты по внедрению ППН стабильно получали одобрение Парламента Кабардино-Балкарской Республики. Таким образом, можно констатировать, что в российском обществе пока не достигнут политический консенсус по поводу ППН.

С практической точки зрения ППН также имеет примерно равное число «за» и «против». С одной стороны, наличие в стране сверхбогатых людей, платящих лишь 13% со своих доходов, представляется своеобразным мировым либеральным рекордом и выступает в качестве откровенного нарушения всех современных принципов и норм государственного регулирования. С другой стороны, оппоненты этой инициативы вполне резонно напоминают о полном провале системы прогрессивного НДФЛ, которая действовала в стране с 1992 по 2000 гг. включительно. В эти годы прогрессивная шкала несколько раз пересматривалась и в разные годы имела от 3 до 7 диапазонов дохода, облагаемого по ставкам от 12 до 35%. Данная система была признана неэффективной, так как продуцировала большие издержки налогового администрирования, стимулировала уход доходов в тень и создавала очереди в налоговые службы. После введения плоской шкалы ПН его собираемость возросла, а его абсолютная величина в консолидированных бюджетах субъектов РФ с 2012 по 2016 гг. возросла с 2,1 трлн. руб. до 3,1 трлн. руб.

Дальнейшее развитие данное противостояние получило в подписанном 07.05.2018 Президентом РФ Указе «О национальных целях и стратегических задачах развития Российской Федерации на период до 2024 года», в котором в числе социальных целей в пункте г) было обозначено «снижение в два раза уровня бедности в Российской Федерации». Не исключено, что для достижения обозначенной цели необходимо использовать и инструмент ППН. Тем самым политическая развилка в отношении плоского и прогрессивного НДФЛ приобрела еще большую актуальность. Для внесения ясности относительно двух форм фискального регулирования следует провести системные расчеты, позволяющие более предметно определить плюсы и минусы каждой альтернативы. В этом и состоит главная цель настоящей статьи.

Уточняя указанную цель, необходимо отметить следующий важный аспект обсуждаемой проблемы. Дело в том, что в аналитических обоснованиях законопроектов КПРФ, ЛДПР и «Справедливой России» имеется два важных момента. Во-первых, в них рассматриваются только фискальные выгоды от внедрения ППН и игнорируется влияние этого нововведения на социальное неравенство. Строго говоря, сокращение доходного неравенства декларируется на качественном уровне, но никаких расчетов не приводится. Во-вторых, сами расчеты фискальных платежей основаны на вычислении среднего дохода группы в виде среднеарифметического от границ доходной группы, что является сильным упрощением и приводит к нарушению важного условия – средний доход низшей подгруппы 10-ой децильной группы оказывается ниже среднего дохода 9-ой децильной группы, что по определению невозможно. В связи с этим задача данной статьи состоит в построении двухпараметрической аналитической схемы ППН, включающей бюджетные сборы от ППН и изменение коэффициента фондов. Тем самым нами учитываются две функции нового инструмента – фискальная и социальная. Кроме того, задача статьи состоит в более тонкой количественной калибровке всех анализируемых эффектов.

И, наконец, третий аспект, подлежащий отражению в статье, состоит в сравнительном анализе двух конкурирующих институциональных стратегий – плоской и прогрессивной шкалы подоходного налога. Получаемые модельные оценки должны дать ответ, какой из этих инструментов является более предпочтительным для нынешнего этапа развития российского общества.

Россия в зеркале международных сравнений

Рассмотрим кратко, насколько назрела проблема введения ППН. Для этого достаточно сравнить экономические характеристики России с другими странами.

Учитывая, что инструмент ППН выступает в качестве одного из способов сокращения социального неравенства, следует обратиться к оценкам, прежде всего, неравенства доходов. Самыми популярными мерами данного вида неравенства служат индекс Джини и коэффициент фондов. Забегая вперед, заметим, что введение в России ППН, скорее всего, затронет только верхнюю децильную группу населения, тогда как остальные группы останутся вне действия нового фискального инструмента. Частично может быть затронута новой налоговой системой первая децильная группа, так как именно на нее, как правило, распространяется система налоговых вычетов и льгот. В связи с этим рассмотрение индекса Джини в ситуации, когда 8 из 10 децильных групп остаются нейтральными к налоговым инновациям, является нецелесообразным. Более оправданным представляется учет коэффициента фондов (F), который иногда называют коэффициентом Рейнбоу (Rainbow) и который отражает соотношение доходов 10-ой и 1-ой децильных групп. Обратимся к сравнительным данным коэффициента фондов (табл.1).

Таблица 1. Коэффициент фондов для различных стран мира

|

Страна |

Коэффициент фондов (F) |

Год |

|

Армения |

17,5 |

2016 |

|

Россия |

15,6 |

2016 |

|

Кыргызстан |

14,3 |

2016 |

|

Молдова |

13,4 |

2016 |

|

Таджикистан |

10,2 |

2016 |

|

Венгрия |

9,9 |

2016 |

|

Беларусь |

6,3 |

2016 |

|

Казахстан |

5,6 |

2016 |

|

Азербайджан |

2,9 |

2016 |

|

ЮАР |

57,0 |

2015 |

|

Бразилия |

36,8 |

2015 |

|

Аргентина |

19,3 |

2015 |

|

США |

17,8 |

2015 |

|

Китай |

15,7 |

2015 |

|

Италия |

12,8 |

2015 |

|

Великобритания |

9,0 |

2015 |

|

Индия |

8,3 |

2015 |

|

Польша |

7,6 |

2015 |

|

Германия |

7,5 |

2015 |

Несложно видеть, что разброс страновых значений коэффициента фондов довольно велик – от 3 до 57%. В упрощенных методических рекомендациях манифестируется нормальный коэффициент фондов, равный 6, а его предельно допустимая величина полагается равной 10 (Гречаный, Родин, 2008); считается, что превышение этого порога говорит о наличии серьезного социального напряжения в обществе [1]. Разумеется, эта отметка является в значительной степени условной, однако в качестве первичного аналитического индикатора она имеет право на существование; с позиций более общих соображений 10-процентную отметку было бы правильнее называть эффективной границей доходного неравенства. В связи с этим можно констатировать, что в России данная эффективная граница превышена в полтора раза и имеющееся в стране неравенство в доходах может считаться довольно значительным. Более пристальный анализ показывает, что вторым порогом может считаться отметка в 20%, за пределами которой можно уже говорить о социальном неблагополучии страны; за этим порогом находятся страны с откровенно нерациональной социальной моделью – Бразилия, ЮАР и др. Россию от 20-процентной отметки отделяет почти 5 процентных пунктов, что позволяет говорить о том, что проблема неравенства в стране находится в разумных пределах.

Таблица 2. Доля НДФЛ в общей сумме дохода бюджета по странам мира, % [2]

|

Страна |

Доля НДФЛ, % |

Год |

|

США |

48,8 |

2016 |

|

Австралия |

47,9 |

2016/2017 |

|

ЮАР |

38,2 |

2016/2017 |

|

Великобритания |

25,4 |

2016 |

|

Индия |

25,3 |

2016 |

|

Венгрия |

15,4 |

2017 |

|

Белоруссия |

13,8 |

2016 |

|

Россия |

10,8 |

2016 |

|

Китай |

5,7 |

2015 |

На другом полюсе анализа находится вопрос о роли ПН или НДФЛ, которые в дальнейшем мы будем рассматривать как эквивалентные. Как оказывается, зависимость фискальных систем разных стран от инструмента ПН очень сильно разнится – доля бюджетных доходов от данного вида налоговых сборов находится в границах от 6 до 49% (табл.2). Россия в этой иерархии занимает одно из низовых мест, уступая только Китаю. Тем самым можно констатировать, что в Российской Федерации инструмент ПН в значительной степени недоразвит и явно недоиспользуется для пополнения бюджета.

Несложно видеть, что между данными табл.1 и табл.2 имеется определенная связь. Так, слабая система ПН в России, ограничивающаяся только плоской шкалой, не способна служить солидным источником пополнения бюджета и выравнивать денежные доходы, что и проявляется в значительной величине коэффициента фондов. Данное обстоятельство служит аргументом в отношении пересмотра политики подоходного налогообложения в сторону ее активизации посредством внедрения прогрессивной шкалы. Однако было бы серьезным заблуждением считать, что данная мера является совершенно необходимой и неотложной для российской экономики. Наоборот, основные макроэкономические параметры – коэффициент фондов и доля НДФЛ в доходах консолидированного бюджета – говорят о том, что проблема отнюдь не вышла из-под контроля и не нуждается в грубом форсировании. В каком-то смысле можно констатировать, что в обществе сложился своеобразный консенсус, нарушать который имеет смысл только путем внедрения детально продуманной и очень взвешенной системы ППН. По крайней мере, поспешность в сложившихся обстоятельствах не только не уместна, но и опасна. В этом смысле обозначенное в предыдущем разделе статус-кво между Правительством РФ и основными политическими партиями страны, проявляющееся во взаимном, но безрезультатном давлении, является проявлением своеобразия нынешнего этапа развития российской экономики. Таким образом, можно утверждать, что вопрос о внедрении в России прогрессивной шкалы ПН нуждается в самом тщательном количественном анализе и не должен подвергаться влиянию со стороны политических эмоций.

Вместе с тем нельзя не указать, что политический подтекст рассматриваемой проблемы имеется и проявляется на самом глубинном уровне – на стадии учета доходного неравенства и формирования отчетной статистики. Так, например, исследователи Всемирной лаборатории экономического неравенства утверждают, что уровень неравенства в современной России сопоставим с дореволюционными показателями (Старостина, Ткачёв, 2017). При этом их оценка коэффициента фондов для России почти в 13 раз превышает оценку Росстата и почти в 19 раз – оценку Всемирного банка (табл.3). Тем самым западные эксперты при оценке ситуации в России склоняются к явным крайностям – либо слишком приукрашивают ситуацию, либо чрезмерно сгущают темные краски. Такие разночтения в статистике приводят к искаженным цифрам, которыми оперируют политические деятели страны. Например, депутат ЛДПР С.Катасонов, представляя законопроект своей партии, констатировал, что коэффициент фондов в России достигает отметки 40[3], что позволяет говорить о социальном напряжении в обществе [4]. Таким образом, в политическом дискурсе России присутствует явное манипулирование цифрами в отношении социального неравенства.

Таблица 3. Коэффициент фондов в России по разным системам учета, 2016

|

Показатель |

Источник информации |

||

|

Росстат [5] |

Всемирная лаборатория экономического неравенства [6] |

Всемирный банк [7] |

|

|

Коэффициент фондов (F) |

15,5 |

200,5 |

10,6 |

Все сказанное лишний раз свидетельствует о необходимости взвешенного подхода к проблеме неравенства и прогрессивной шкале ПН. В противном случае, когда нагнетается истерия в оценке ситуации, возникают ошибочные императивы, подталкивающие к неправильным политическим решениям.

Краткий аналитический обзор проблематики

Литература, посвященная различным аспектам социального неравенства и подоходного налога, является поистине необозримой. Однако для наших целей будет вполне достаточно указать на ряд своеобразных научных вех, которые позволяют нам эффективно встроиться в общий поток существующих исследований.

Прежде всего, следует отметить, что в большинстве стран с незначительной долей ПН в доходах бюджета данное обстоятельство вызвано фактом невысокого уровня доходов вообще и заработной платы в частности (Tanzi, 1992; Burgess, 1993; Cheasty, Davis, 1996; Dabrowski, Tomczynska, 2001). Хотя за последние два десятилетия доходы в России существенно возросли, можно исходить из того, что они еще не достигли того уровня, когда ПН начинает выступать в качестве фискальной доминанты бюджетной системы. С этой точки зрения никакая перенастройка системы ПН в России не приведет к радикальному увеличению его роли. Этот момент следует учитывать при реформировании отечественной налоговой системы.

Напомним, что переход в России к плоской шкале ПН шел параллельно с похожими реформами в других странах, например, в Швеции. Такие политические развороты были во многом связаны с пониманием того факта, что из-за наличия большого количества специальных режимов и льгот для разных видов доходов ПН если не утратил, то, по крайней мере, сильно сократил свои редистрибутивные свойства и прогрессивность (Haggeman, Jones, Montador, 1987; Agell, Englund, Sodersten, 1996; Lodin, 1996). Эконометрические расчеты последующих лет показали, что ПН в основном ориентирован на выравнивание заработной платы, тогда как его возможности перераспределять налогооблагаемые доходы высокодоходных групп в целом низки (Синельников-Мурылев и др., 2002).

Важной вехой в изучении ПН стали модели уклонения от налогообложения индивидуума с функцией полезности, зависящей от величины его «богатства». Одна из самых первых подобных моделей была предложена еще в 1972 г. (Allingam, Sandmo, 1972), вслед за которой пошел поток уточняющих работ (Srinivasan, 1973; Yitzhaki, 1974 и др.). Применительно к России было показано, что невысокая роль ПН в налоговой системе была во многом связана с использованием группой высокодоходных налогоплательщиков различных механизмов уклонения от налога (Синельников–Мурылев и др., 2002).

В России последнее десятилетие ознаменовалось акцентом на аналитическом описании фискальных эффектов и эффектов социального неравенства. Так, например, распределение дохода по группам населения аппроксимировалось дифференциальным уравнением Ферхюльста, что позволило получить в явном виде аналитические выражения для коэффициента фондов, индекса Джини и коэффициент удельных полярных доходов, а также установить, что существенных изменений в структуре распределения доходов за 2009–2015 гг. в России не происходило (Лебедев, Лебедев, 2017). Была сделана попытка смоделировать функцию распределения дохода в России с помощью двухпараметрического логнормального распределения, которое позволило оценить коэффициент фондов в 1998 г. в среднем по стране на уровне 17,6, а для Москвы – на запредельно высоком уровне в 46,0 (Гречаный, Родин, 2008).

Более продвинутые исследования последних лет были направлены на моделирование прогрессивной шкалы ПН. Данная активность во многом предопределена тем обстоятельством, что современная теория оптимального подоходного налогообложения, восходящая к работам Дж.Миррлиса (Mirrlees, 1971), не дает исчерпывающего ответа ни на вопрос об оптимальной степени прогрессии шкалы ПН, ни на вопрос о величине предельных ставок и диапазонах их применения. Кроме того, полученные в ней аналитические результаты очень чувствительны к исходным предположениям и допущениям, которые в свою очередь, по мнению некоторых исследователей, сами слабо мотивированы и недостаточно обоснованы (Saez, 2001). В связи с этим в 2011 г. была предложена игровая модель построения прогрессивной шкалы ПН с дифференциальным «уравнением связи» в качестве основного условия решения модели (Смирнов, 2011). Полученные результаты позволили свести проблему выбора предельных ставок ПН и разрядов шкалы к вопросу выбора пяти входных параметров рассматриваемой модели, которые могут быть легко определены по статистическим данным. Для случая логнормального распределения доходов удалось определить прогрессивную шкалу ПН в долях математического ожидания, а процент (эффект) НДФЛ от совокупных налоговых сборов выразить через параметр дисперсии распределения (Давнис, Родин, 2016).

Теоретические разработки в области налогообложения позволили, в частности, установить, что малое изменение цен, вызванное введением ПН, влечет за собой существенное изменение (ухудшение) качества жизни (Терновский, 2012). Дальнейшее движение в направлении моделирования экономических эффектов от внедрения ППН позволило ввести функцию перераспределения налогового бремени, на основе которой может вычисляться объем перераспределенного налогового бремени, который в свою очередь позволяет сравнивать множество вариантов нелинейного НДФЛ (Тищенко, 2008).

Применительно к плоской шкале ПН установлено, что инструментами, обеспечивающими ее прогрессивность, являются стандартные вычеты. Однако из-за неполной и несвоевременной индексации вычетов по НДФЛ и отмены стандартного вычета прогрессивность ПН за десятилетие после введения плоской шкалы уменьшилась, и возникший эффект «холодной прогрессии» привел к дополнительному изъятию НДФЛ с тех сумм, которые должны были вычитаться из налогооблагаемой базы исходя из социальной функции налогов (Ашмарина, 2016).

В последние годы получили развитие и некоторые ультрасовременные инструментальные подходы к исследованию феномена подоходного налога. Среди таковых можно отметить анализ динамики уклонения от уплаты подоходного налога на основе стандартной модели статистической механики, а именно, модели ферромагнетизма Изинга (Pickhardt, Seibold, 2011). Такой подход в рамках эконофизики позволяет рассмотреть неоднородное общество, где агенты характеризуются определенной социальной температурой и связью с внешними полями, управляющими их поведением. Этот новый подход к моделированию позволяет анализировать большие сообщества, состоящие по крайней мере из четырех различных и взаимодействующих между собой типов агентов.

Ставшие в последнее время популярными исследования на базе агент–ориентированных моделей направлены на изучение поведенческих и социальных аспектов налогообложения. В частности, уже имеются работы по выяснению роли профессии в соблюдении налогового законодательства (налоговой дисциплины) в условиях действия аудита (проверки) фиксированного числа налогоплательщиков каждого вида профессиональной деятельности (Hashimzade, Myles, Page, Rablen, 2013).

К настоящему моменту уже имеются и прикладные модели имитационного типа, позволяющие оценивать различные варианты реформ подоходного налога. К их числу относится, например, модель MIKMOD–ESt, относящаяся к классу так называемых микросимуляционных моделей (Flory, Stöwhase, 2012). Данная модель разработана и используется федеральным Министерством финансов Германии для оценки различных предложений по реформированию налогообложения доходов физических лиц. Ее достоинство состоит в полном включении всех налогоплательщиков с доходом выше определенного порога, что позволяет проводить вычислительные эксперименты даже в отношении очень избирательных реформ; ее недостаток состоит в отсутствии информации, необходимой для моделирования поведенческих откликов налогоплательщиков на налоговые изменения.

По-прежнему актуальными остаются разновидности моделей прогрессивной шкалы подоходного дохода на основе принципа мультипликатора–акселератора. В частности, сегодня уже можно считать доказанным, что в случае нелинейного прогрессивного налогообложения повышение налоговых ставок в ряде случаев дестабилизирует экономический рост (Fanti, Manfredi, 2003). Модели подобного рода позволяют разработчику политики получить условия стабильности роста в форме «коридора» значений параметров фискального режима устойчивости.

Таким образом, на сегодняшний день имеется определенная ясность по многим вопросам формирования прогрессивной шкалы ПН, однако главный недостаток всего рассмотренного спектра исследований состоит в отсутствии эффективного сопряжения модельных построений и фактических данных, что позволило бы провести максимально корректные прикладные расчеты. Данный пробел и будет предметом рассмотрения следующего раздела статьи.

Двухпараметрическая модель прогрессивного подоходного налога

Для оценки целесообразности введения ППН воспользуемся двухпараметрической моделью. В данном случае мы имеем в виду, что наша модельная схема будет учитывать два параметра – социальный (коэффициент фондов) и фискальный (рост налоговых поступлений). Введение ППН ведет к уменьшению коэффициента фондов и росту налоговых сборов. Главная идея данной схемы состоит в том, что в расчетах необходимо одновременно учитывать два последствия введения прогрессивной шкалы ПН. Рассмотрим подробнее все используемые в дальнейшем зависимости.

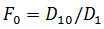

Начальное значение коэффициента фондов, т.е. до введения прогрессивной шкалы ПН, рассчитывается тривиальным образом:

(1)

(1)

где D1 и D10 – доход 1-ой и 10-ой децильных групп.

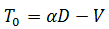

Начальное значение налоговых поступлений от ПН можно оценить по упрощенной формуле:

(2)

(2)

где D – совокупный доход населения; α – базовая ставка ПН [8]; V – налоговые вычеты.

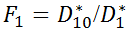

Тогда коэффициент фондов после введения ППН вычисляется как:

(3)

(3)

где D*1, D*10 – совокупный доход 1-ой и 10-ой децельных групп после введения прогрессивной шкалы ПН.

В простейшем случае можно пренебречь налоговыми вычетами (V=0). Тогда весь эффект от налоговой реформы определяется новым значением (после введения ППН) дохода 10-ой децильной группы D*10:

(4)

(4)

где Wmax – максимальный доход по базовой ставке налогообложения (α); L10 – численность 10-ой децильной группы; L10,i – численность i-ой подгруппы 10-ой децильной группы; βi и βj – налоговая ставка i-ой и j-ой подгрупп 10-ой децильной группы соответственно; W10,j,max – верхняя граница дохода j-ой подгруппы 10-ой децильной группы; W10,i,min и W10,j,min – нижняя граница дохода i-ой и j-ой подгрупп 10-ой децильной группы соответственно;  – средний доход i-ой подгруппы 10-ой децильной группы;

– средний доход i-ой подгруппы 10-ой децильной группы;  ; n=5.

; n=5.

Объем налоговых поступлений от ПН после введения прогрессивной шкалы рассчитывается по формуле:

(5)

(5)

Учитывая формулу (2) при V=0, уравнение (5) можно переписать в виде:

(6)

(6)

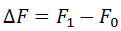

Для дальнейшего анализа необходимо проводить оценку указанных двух параметров: изменение коэффициента фондов после введения прогрессивной шкалы

(7)

(7)

и абсолютное и относительное изменение налоговых сборов по линии ПН

(8)

(8)

(9)

(9)

Введенные обозначения позволяют записать искомую модель оценки результатов от введения ППН:

(10)

(10)

(11)

(11)

(12)

(12)

где βi*– предельно допустимые ставки прогрессивной шкалы ПН, которые выступают в качестве ограничений модели. Как правило, формальных ограничений на данные ставки не существует, однако имеются эмпирические данные об их разумных значениях.

Критерий (10) может быть заменен на эквивалентный:

(13)

(13)

В такой форме оба критерия модели оказываются однонаправленными, т.е. максимизирующими. Для сравнения разных сценариев можно критерии (10) и (13) агрегировать в один с помощью введения весовых коэффициентов ζ и 1–ζ. Тогда окончательная модель примет вид:

(14)

(14)

(15)

Построенная модель по своей форме является оптимизационной, однако в силу отсутствия явных ограничений на ставки прогрессивной шкалы ПН, она преобразуется в имитационную модель, которая позволяет оценивать разные варианты налоговой реформы.

Чтобы сравнить сценарии внедрения прогрессивной шкалы со сценарием изменения плоской шкалы, достаточно оценить налоговые сборы для второго случая по формуле:

(16)

(16)

где α*– изменившаяся плоская ставка ПН.

Приведенные выше формулы позволяют максимально точно определить социальные и фискальные результаты как сценариев с разными прогрессивными шкалами ПН, так и сценариев простого изменения плоской шкалы.

Исходные данные для моделирования

Все макроэкономические оценки налоговых эффектов, как правило, являются весьма условными и не претендуют на высокую точность. Однако наша задача в данном случае состоит в максимально аккуратном проведении расчетов для уяснения сравнительных эффектов от разных шкал – плоской и прогрессивной. Для этого необходима скрупулезная подготовка исходных данных для макрорасчетов. Ниже мы представим алгоритм калибровки статистических агрегатов и их «выправленные» значения, которые позволяют в дальнейшем получить непротиворечивые результаты.

Первым информационным массивом выступают данные о распределении доходов населения по группам, каждая из которых составляет 10% (табл.4). Для балансировки всех значений последний столбец табл.4 рассчитывался в виде произведения 3-го и 4-го столбцов, что приводит к незначительной погрешности в сравнении с данными Росстата.

Таблица 4. Распределение денежных доходов по группам населения в 10%, 2016 г.

|

Доходные группы |

Доля группы от общего объема денежных доходов населения, % [9] |

Численность группы, тыс. чел. |

Среднедушевые денежные доходы, руб. в месяц [10] |

Денежный доход группы в 2016 г., руб. |

|

Первая |

1,9 |

14 680 400 |

5 983 |

1 053 993 998 400 |

|

Вторая |

3,4 |

14 680 400 |

10 368 |

1 826 476 646 400 |

|

Третья |

4,5 |

14 680 400 |

13 704 |

2 414 162 419 200 |

|

Четвертая |

5,6 |

14 680 400 |

17 107 |

3 013 651 233 600 |

|

Пятая |

6,8 |

14 680 400 |

20 875 |

3 677 440 200 000 |

|

Шестая |

8,2 |

14 680 400 |

25 313 |

4 459 259 582 400 |

|

Седьмая |

10,0 |

14 680 400 |

30 903 |

5 444 020 814 400 |

|

Восьмая |

12,6 |

14 680 400 |

38 632 |

6 805 598 553 600 |

|

Девятая |

16,7 |

14 680 400 |

51 305 |

9 038 135 064 000 |

|

Десятая |

30,3 |

14 680 400 |

93 253 |

16 427 896 094 400 |

|

Итого |

– |

146 804 000 |

– |

54 160 634 606 400 |

Параллельно используется информация о распределении доходов населения по социальным группам с учетом доходных интервалов (табл.5).

Таблица 5. Распределение доходов населения по социальным группам с учетом доходных интервалов, 2016 г.

|

Среднедушевые денежные доходы в месяц, руб.[11] |

Границы среднедушевых денежных доходов в год, руб. |

Распределение населения по доходным группам, %[12] |

Численность социальной группы, чел. |

|

до 7000 |

до 84 000 |

6,0 |

8 808 240 |

|

7000,1–10000,0 |

84 000 – 120 000 |

7,9 |

11 597 516 |

|

10000,1–14000,0 |

120 000 – 168 000 |

12,0 |

17 616 480 |

|

14000,1–19000,0 |

168 000 – 228 000 |

14,3 |

20 992 972 |

|

19000,1–27000,0 |

228 000 – 324 000 |

18,2 |

26 718 328 |

|

27000,1–45000,0 |

324 000 – 540 000 |

22,7 |

33 324 508 |

|

45000,1–60000,0 |

540 000 – 720 000 |

8,5 |

12 478 340 |

|

свыше 60000,1 |

более 720000 |

10,4 |

15 267 616 |

|

Итого |

– |

– |

146 804 000 |

Совмещение данных табл.4 и табл.5 с использованием стандартной формулы для расчета децилей [13] позволяет построить окончательную децильную таблицу доходов населения (табл.6). В дальнейшем значения табл.6 будут использоваться для проверки двух основополагающих условий калибровки расчетов.

Таблица 6. Децильная таблица доходов населения, 2016 г.

|

Дециль |

Границы среднедушевых доходов за год, руб. |

Численность группы, чел. |

Среднедушевой доход |

Среднедушевой доход |

Доход группы в год, руб. |

|

Первый |

0 – 102 228 |

14 680 400 |

5 983 |

71 796 |

1 053 993 998 400 |

|

Второй |

102 228 – 144 400 |

14 680 400 |

10 368 |

124 416 |

1 826 476 646 400 |

|

Третий |

144 400 – 184 400 |

14 680 400 |

13 704 |

164 448 |

2 414 162 419 200 |

|

Четвертый |

184 400 – 227 161 |

14 680 400 |

17 107 |

205 284 |

3 013 651 233 600 |

|

Пятый |

227 161 – 269 119 |

14 680 400 |

20 875 |

250 500 |

3 677 440 200 000 |

|

Шестой |

269 119 – 332 440 |

14 680 400 |

25 313 |

303 756 |

4 459 259 582 400 |

|

Седьмой |

332 440 – 385 187 |

14 680 400 |

30 903 |

370 836 |

5 444 020 814 400 |

|

Восьмой |

385 187 – 529 533 |

14 680 400 |

38 632 |

463 584 |

6 805 598 553 600 |

|

Девятый |

529 533 – 728 471 |

14 680 400 |

51 305 |

615 660 |

9 038 135 064 000 |

|

Десятый |

более 728 471 |

14 680 400 |

93 253 |

1 119 036 |

16 427 896 094 400 |

|

Коэффициент фондов |

15,6 |

54 160 634 606 400 |

|||

Главный принцип моделирования результатов введения новых налоговых шкал состоит в том, что изменениям в налогообложении подвергаются только две децильные группы: первая – за счет введения вычетов и снижения/ликвидации ставки ПН; десятая – за счет введения прогрессивной шкалы ПН. Таким образом, 8 децильных групп в расчетах не участвуют и не влияют на окончательные результаты. При этом десятый дециль разбивается еще на 5 доходных подгрупп, данные по которым нами заимствуются из источника [14].

Кроме того, налоговая система России имеет дело с так называемым налогоплательщиком, тогда как данные табл.6 учитывают все население страны, включая неработающие контингенты. Для этого в табл.6 необходимо перейти к среднему доходу налогоплательщика. Для этого средний доход населения корректируется на коэффициент, учитывающий долю взрослого населения [15], который по стране в целом составляет 78%. Для упрощения анализа предполагается, что данная пропорция одинакова для всех децильных групп, каждая из которых уменьшается на указанную величину, после чего пересчитывается средний доход налогоплательщика.

Для оценки среднего дохода нижней доходной группы 10-го дециля действует первое условие калибровки: W9<W10.1, т.е. средний доход даже самой нижней подгруппы высшего дециля не может быть меньше среднего дохода предыдущей децильной группы. Если же произвести расчет указанного показателя для подгруппы 10.1 по правилу среднего арифметического, как это делают аналитики всех политических фракций – КПРФ, ЛДПР и «Справедливой России», то указанное условие будет нарушено. Это связано с тем, что распределение доходов внутри доходной группы сконфигурировано таким образом, что сильно смещено влево – к нижней доходной границе, в то время как обычное усреднение предполагает концентрацию налогоплательщиков в середине доходного интервала. Подобное упрощение может приводить к достаточно серьезным вычислительным ошибкам при расчете социально–экономического эффекта от внедрения предлагаемых шкал ППН (подробнее об этом в следующем разделе).

В связи с этим возникает самостоятельная проблема определения корректирующего коэффициента для расчета среднего дохода подгрупп 10-го дециля. Для этого предполагается, что среднедушевой доход на 1 человека из нижней подгруппы 10-го дециля, т.е. из подгруппы 10.1, должен быть хотя бы на 5% больше, чем средний доход 9-го дециля. Тогда он составит 65534 [16]*1,05=68810 рублей в месяц, или 825728 рублей в год. Отсюда легко определить совокупный доход подгруппы 10.1 (D10.1) в виде произведения численности подгруппы (L10.1) на средний доход (W10.1), т.е. D10.1= W10,1*L10.1. После этого корректирующий коэффициент (k) вычисляется по формуле агрегирования доходных границ: k=(W10,1,max+W10,1,min)/W10,1. Расчеты дают коэффициент k=4,52.

Полученный численный результат имеет большое значение, т.к. сильно отличается от стандартного корректирующего коэффициента k=2. Это означает, что все существующие прикладные макрооценки бюджетных доходов от введения ППН завышены примерно в полтора-два раза из-за неправильного учета распределения налогоплательщиков внутри высокодоходных подгрупп.

Для других подгрупп 10-го дециля вычисляется их общий доход как разница дохода всей децильной группы и дохода нижней подгруппы (10.1), после чего рассчитывается общий для них корректирующий коэффициент по формуле:

(17)

(17)

где D10 – суммарный доход 10-ой децильной группы; D10.1 – суммарный доход нижней подгруппы 10-ой децильной группы.

Расчет дает единое значение корректирующего коэффициента k=3,56. Однако при таких значениях для группы 10.4 возникает коллизия, состоящая в нарушении второго условия калибровки: W10.4,min<W10.4<W10.4,max, в соответствии с которым средний доход подгруппы должен вписываться в соответствующие доходные интервалы. Подобный выход за границы обозначенных интервалов недопустим и требует дополнительной корректировки, которая осуществляется экспертным путем с последующим перераспределением дохода подгруппы 10.4 в пользу подгруппы 10.5. Окончательные поправочные коэффициенты для подгрупп выглядят следующим образом: k10.1=4,52; k10.2=3,56; k10.3=3,56; k10.4=2,90; k10.5=3,99.

Таблица 7. Исходные данные о доходах высокодоходных групп населения, 2016 г.

|

Децильные группы и подгруппы |

Численность подгрупп, чел. |

Нижняя граница годового дохода, руб. |

Верхняя граница годового дохода, руб. |

Доход группы |

Средний годовой доход налогоплательщика, руб. |

|

Первая |

11 493 000 |

0* |

102 230* |

1 053 993 998 400 |

91 707 |

|

Девятая |

11 493 000 |

529 533* |

728 471* |

9 038 135 064 000 |

786 403 |

|

Десятая |

11 493 000 |

728 471** |

– |

16 427 896 094 400 |

1 429 383 |

|

10.1 |

11 008 820 |

728 471 |

3 000 000 |

9 090 246 885 680 |

825 724 |

|

10.2 |

448 800 |

3 000 000 |

10 000 000 |

1 637 055 302 221 |

3 647 628 |

|

10.3 |

34 369 |

10 000 000 |

500 000 000 |

4 918 177 769 408 |

143 099 240 |

|

10.4 |

587 |

500 000 000 |

1 000 000 000 |

303 620 689 655 |

517 241 379 |

|

10.5 |

424 |

1 000 000 000 |

3 500 000 000 |

478 795 447 436 |

1 129 234 546 |

*данные для всего населения.

**данные, применимые как для всего населения, так и для налогоплательщика.

В результате указанных корректирующих расчетов удается сформировать исходные данные, необходимые и достаточные для оценки целесообразности внедрения ППН (табл.7).

Результаты аналитических расчетов

В связи с тем, что результаты внедрения ППН существенно зависят от параметров прогрессивной шкалы, то в дальнейшем для лучшего понимания ситуации будем рассматривать три сценария реформы ПН, которые соответствуют проектам трех фракций ГД РФ – КПРФ, ЛДПР и «Справедливой России». Сравнительные параметры для данных трех сценариев приведены в табл.8.

Таблица 8. Параметры реформы ПН политических партий России.

|

Сценарии |

Интервал годового дохода, руб. |

Ставка налога |

|

|

Нижняя граница |

Верхняя граница |

||

|

КПРФ |

0 |

100 000 |

5% |

|

100 001 |

3 000 000 |

5000 рублей + 13% с суммы, |

|

|

3 000 001 |

10 000 000 |

382 000 рублей + 18% с суммы, |

|

|

10 000 001 |

– |

1 642 000 рублей + 25% с суммы, превышающей 10 000 000 рублей |

|

|

ЛДПР |

0 |

180 000 |

0% |

|

180 001 |

2 400 000 |

13% с суммы, |

|

|

2 400 001 |

100 000 000 |

288,6 тыс. рублей + 30% с суммы, превышающей 2 400 000 рублей |

|

|

100 000 001 |

– |

29568,6 тыс. рублей + 70% с суммы, превышающей 100 000 000 рублей |

|

|

«Справедливая Россия» |

0 |

24 000 000 включительно |

13% |

|

24 000 000 |

– |

3 120 тыс. рублей + 18% с суммы, превышающей 24 000 000 рублей |

|

В связи с тем, что в разных вариантах реформы ПН используются разные градации доходов, которые не совпадают с имеющимися исходными данными, то в дальнейшем мы будем рассматривать сценарии, которые примерно соответствуют трем рассматриваемым политическим проектам, т.е. налоговые ставки в сценариях берутся из проектов политических партий, а «вилки» доходов используются унифицированные для всех сценариев в соответствии с табл.7. Одновременно с этим для сравнения сценариев реформы ПН помимо прогрессивной шкалы рассмотрим обсуждаемый вариант пересмотра плоской шкалы ПН с нынешних 13% до 15%. Результаты расчетов представлены в табл.9.

Таблица 9. Социальные и фискальные результаты реформы ПН

|

Сценарий расчета |

Социальное неравенство |

Доходы государства |

||

|

Коэффициент фондов (F) |

Изменение коэффициента фондов (∆F) |

Абсолютный прирост, трлн. руб. |

Относительный прирост, % |

|

|

КПРФ |

13,7 |

–1,9 |

0,49 |

7,0 |

|

ЛДПР |

12,4 |

–3,2 |

1,02 |

14,5 |

|

«Справедливая Россия» |

15,3 |

–0,3 |

0,27 |

3,8 |

|

Плоская шкала с α=15% |

15,6 |

0,0 |

1,08 |

15,4 |

Полученные макроэкономические оценки позволяют сделать следующие выводы.

Во-первых, результаты от внедрения прогрессивной шкалы ПН являются гораздо более скромными, чем это обнародовалось в аналитических записках политических партий. Например, дополнительный доход от реформы по версии КПРФ должен составить 1,15 трлн. руб. [17], который по нашим оценкам оказался в 2,3 раза скромнее. Заметим, что исходные данные для наших расчетов и расчетов КПРФ практически полностью совпадали, а потому их результаты сопоставимы без особых оговорок. Данный факт говорит о наличии серьезных методических изъянов в упрощенных макроэкономических расчетах аналитиков КПРФ. Оценки дополнительных доходов от проекта ЛДПР давали сумму в 2,05 трлн. руб. [18], что также вдвое превышает наши оценки. И, наконец, цифры «Справедливой России» в 0,20 трлн. руб. [19], наоборот, на 35% меньше окончательной авторской оценки.

Во-вторых, отмеченное завышение официальных оценок дополнительных доходов от налоговой реформы позволяет сделать вывод о том, что тщательная калибровка исходных данных, которая была осуществлена в предыдущем разделе статьи, имеет большое значение, ибо в противном случае окончательные цифры могут претерпевать кратные искажения. Главный источник возникающих аберраций состоит в неправильном представлении аналитиков о распределении населения внутри доходных групп. Так, в аналитических материалах всех трех партий использовалось простое усреднение дохода относительно границ доходной группы и тем самым предполагалось, что почти все налогоплательщики либо сконцентрированы в середине доходного интервала, либо строго равномерно распределены внутри него. В реальности, судя по всему, имеет место иная закономерность – большая часть представителей доходной группы имеет доход, близкий к левой границе доходного интервала. Такое распределение со сгущением в левой части представляется вполне естественным: чем больше доход, тем меньше людей имеют его. И эта закономерность распространяется не только на межгрупповое распределение лиц, но и на внутригрупповое, в том числе в высокодоходных подгруппах. Данный момент необходимо учитывать во всех последующих макрорасчетах подобных фискальных эффектов.

В-третьих, «щадящие» варианты прогрессивной шкалы ПН не представляют макроэкономического интереса. Так, для проекта «Справедливой России» эффект снижения доходного неравенства является микроскопическим и в реальной жизни будет просто неощутим; прирост доходов государства составит менее 4% от нынешней величины сборов с ПН, что также не окажет никакого влияния на наполненность и стабильность бюджета страны. Учитывая трансформационные издержки по реформированию системы плоского ПН и высокие трансакционные издержки налоговой системы в будущем, можно вполне уверенно утверждать, что такой вариант реформы не имеет смысла. Затраченные усилия на переналадку налоговой системы будут выглядеть холостыми в свете указанных скромных экономических результатов. Более радикальным и интересным представляется проект ЛДПР, который по сравнению с проектом «Справедливой России» дает в 10 раз значительнее социальный эффект в смысле сокращения неравенства и почти в 4 раза увеличивает налоговые сборы. Проект КПРФ является промежуточным и слишком осторожным, чтобы его можно было рассматривать как вариант серьезной реформы.

В-четвертых, фискальный потенциал реформы плоской шкалы посредством увеличения ставки с 13 до 15% гораздо больше, чем потенциал прогрессивной шкалы. Данный сценарий дает выигрыш в налоговых сборах больше, чем проект ЛДПР, не говоря об остальных двух проектах. Тем самым минимальная трансформация налоговой системы при сохранении плоской шкалы позволяет перекрыть те фискальные результаты, которые могут быть получены даже в рамках самого радикального сценария манипулирования с прогрессивной шкалой. Данное обстоятельство ставит серьезный вопрос о правомерности полномасштабной реформы ПН по переходу к прогрессивной шкале. Однако слабым звеном увеличения ставки плоской шкалы является нейтральность этой меры в отношении социального неравенства, которое в этом случае не меняется.

Сравнение сценариев

Выше мы провели самый общий сравнительный анализ разных сценариев налоговой реформы применительно к ПН, однако ниже мы сделаем это более системно для получения более отчетливых результатов. Для этого используем свертку критериев (14), чтобы получить интегральную оценку сценария по двум параметрам – социальному и фискальному. Для вычисления весового коэффициента ζ воспользуемся разумным предположением, что фискальный и социальный эффекты в рассматриваемых четырех сценариях табл.9 в сумме равны. Тогда условие для вычисления весового коэффициента будет выглядеть следующим образом:

(18)

(18)

где j – индекс проекта налоговой реформы (трех партий плюс модификация плоской шкалы).

Расчеты дают весовой коэффициент ζ=0,153. Тогда интегральный критерий (14) для оценки каждого проекта выглядит следующим образом:

(19)

(19)

Расчеты на основе формулы (19) позволяют дать единую фискально-социальную характеристику всех рассматриваемых сценариев (табл.10).

Таблица 10. Интегральные результаты и риски сценариев реформы ПН

|

Сценарий расчета |

Интегральный критерий (Q) |

Риски |

|

КПРФ |

2,68 |

** |

|

ЛДПР |

4,93 |

*** |

|

«Справедливая Россия» |

0,83 |

* |

|

Плоская шкала с α=15% |

2,36 |

* |

Однако в базовой модели (14)–(15) присутствуют ограничения на вводимые налоговые ставки. Чтобы задействовать данный элемент модели, введем максимально простую и понятную качественную характеристику риска проводимых реформ с точки зрения реакции налогоплательщика на новые фискальные ограничения. Для этого будем использовать следующую кодировку: одна звезда означает минимальную опасность при введении новых налоговых ставок; две звезды – средний уровень опасности, сопряженный с определенным недовольством затрагиваемых налогами доходных групп населения; три звезды – максимальный уровень риска, предполагающий плохо прогнозируемую реакцию налогоплательщика, подпадающего под новые налоговые условия.

Предложенная система оценки активности фискальных ограничений при проведении соответствующих вариантов реформы ПН позволяет элементарно определить риски каждого сценария табл.10. Например, реформирование плоской шкалы в сторону увеличения ставки на 2 пункта заведомо не вызовет волны протеста и массового уклонения от налогов. Небольшое изменение ставки и ее распространение на все население, скорее всего, будет воспринято спокойно практически всеми группами налогоплательщиков. Аналогичным образом минимальные риски характерны для проекта «Справедливой России», который отличается весьма щадящей налоговой ставкой (18%) для относительно состоятельных граждан. Проект КПРФ, поднимающий ставку ПН для высокооплачиваемых лиц до 25%, т.е. на 12 п.п. больше ныне действующей плоской шкалы, уже несет в себе определенный потенциал неопределенности. Здесь уже можно ожидать, что часть высокодоходной группы будет искать возможности для уклонения от налогов. И, наконец, проект ЛДПР является самым радикальным, предполагая высшую ставку в 70%. Следует признать, что это запретительно высокое налоговое бремя и, по всей вероятности, оно вызовет взрывную активность лиц, подпадающих под этот налог. Окончательные характеристики рисков проектов приведены в табл.10.

Данные табл.10 позволяют более предметно сопоставить разные проекты налоговой реформы. Так, вариант поднятия плоской шкалы по рискам сопоставим с проектом «Справедливой России», но по интегральному критерию превосходит его в 2,8 раза, что недвусмысленно говорит о его преимуществе. По сравнению с проектом КПРФ вариант плоской шкалы по интегральному критерию немного уступает, обеспечивая почти 90% его эффекта, но при этом несет в себе на порядок меньше экономических рисков. При такой комбинации выгод и рисков будет справедливо отдать предпочтение проекту с плоской шкалой. Что касается проекта ЛДПР, то по интегральному критерию он в 2 раза превосходит проект плоской шкалы, но несет в себе на 2 порядка больше рисков. Такое сочетание плюсов и минусов проекта ЛДПР делает его весьма сомнительным, если не сказать нежелательным. Таким образом, как это ни парадоксально может показаться, но вариант примитивного манипулирования плоской шкалой оказывается более предпочтительным по сравнению со всеми сценариями введения прогрессивной шкалы ПН.

Заключение

Проведенные расчеты показали важные моменты в проблеме внедрения прогрессивной шкалы ПН. Как оказалось, чувствительность российской экономики к этому налоговому инструменту является, мягко говоря, не слишком высокой. Например, увеличение налоговых сборов даже на 15–16% не изменит радикально налоговой структуры бюджета страны и не сможет поднять долю НДФЛ в нем даже до уровня, характерного для Белоруссии. Аналогичным образом сокращение коэффициента фондов на 3–4 процентных пункта также принципиально не изменит социального климата и не позволит России войти в клуб благополучных стран, в которых данный показатель меньше 10. Вместе с тем любое улучшение двух параметров – социального и фискального – сопряжено с ростом рисков, способных вылиться в массовое уклонение от налогов, рост теневой экономики и вывод капитала из страны.

Помимо всего прочего, внедрение прогрессивной шкалы ПН сопряжено с огромными издержками по налоговому администрированию. Сегодня нет даже самых приблизительных оценок возможных дополнительных затрат. Не исключено, что изъятие значительной доли доходов у богатейшей части населения потребует таких издержек, которые не окупятся. Все это позволяет констатировать, что консервативная позиция Правительства РФ в целом является оправданной.

Из сказанного отнюдь не следует, что от прогрессивной шкалы надо раз и навсегда отказаться. Однако, похоже, что время для этого еще не пришло. По всей видимости, это дело более отдаленной перспективы. Сегодня можно с уверенностью констатировать следующее – никакие «разумные» варианты внедрения плоской шкалы ПН не решат проблемы наполнения государственного бюджета и социального неравенства. Исторические исследования показывают, что в определенные периоды времени максимальная ставка ПН в США составляла 95%, а в Великобритании вообще 98% (Пикетти, 2016). Не исключено, что такие революционные действия в сфере налогов могут существенно изменить ситуацию и в России, однако совершенно очевидно, что для этого еще не созрели соответствующие предпосылки. Следует напомнить, что радикальные прогрессивные шкалы ПН действовали в периоды сильного перенакопления капитала. В России такого перенакопления не наблюдается, отчасти из-за его многолетнего оттока за границу. В связи с этим переход к налоговым репрессиям в условиях нехватки капитала и потребности в огромных инвестиционных ресурсах для развития страны будет явно несвоевременным.

В контексте сказанного хотелось бы подчеркнуть, что проблемы неравенства и наполнения бюджета требуют более системного решения, нежели использование одного–единственного инструмента. По всей видимости, акцент следует переносить на контроль самих доходов разных групп населения в разных сегментах экономики, а не на отъем доходов, которые уже получены. В этом направлении имеются большие резервы государственного регулирования.

Список литературы

Ашмарина У.В. (2016). Налогообложение доходов физических лиц в России: перспективы реформирования и оценка фискальных эффектов. Дисс… канд. экон. наук. Волгоград. – 163 с.

Гречаный С.А., Родин В.А. (2008). Коэффициент Рейнбоу и возможности введения прогрессивного налога в России // Вестник ВГУ, Серия: экономика и управление, №2, с.44–47.

Давнис В.В., Родин В.А. (2016). Модель неравномерной шкалы налогообложения и примеры ее возможного использования // Современная экономика: проблемы и решения, №3(75), с. 8–19.

Лебедев В.В., Лебедев К.В. (2017). О применении уравнения Ферхюльста для анализа дифференциации денежных доходов населения России // Экономика и управление: проблемы и решения, №6, том 3(66), с. 218–223.

Пикетти Т. (2016). Капитал в XXI веке. М.: Ад Маргинем Пресс. – 592 с.

Синельников–Мурылев С., Баткибеков С., Кадочников П., Некипелов Д. (2002). Оценка результатов реформы подоходного налога в Российской Федерации. М.: Институт экономики переходного периода. – 120 с.

Смирнов Р.О. (2011). Моделирование выбора параметров шкалы подоходного налога // Вестник Санкт-Петербургского университета, cер.5, вып.4, с.141–148.

Терновский В.А. (2012). Математические модели налогообложения, учитывающие социальную направленность. Автореферат дисс… канд. экон. наук. Воронеж. – 16 с.

Тищенко А.С. (2008). Исследование влияния подоходного налога на структуру расходов населения на основе моделирования. Автореферат дисс… канд. экон. наук. Москва. – 20 с.

Agell J., Englund P., Sodersten J. (1996). Tax Reform of The Century – The Swedish Experiment // National Tax Journal, vol.49, no. 4, pp.643–664.

Allingam M.G., Sandmo A. (1972). Income Tax Evasion: A Theoretical Analysis // Journal of Public Economics, no. 1, pp. 323–328.

Burgess S. (1993). Taxation and Development // Journal of Economic Literature, vol. 31, no. 2, pp.797–801.

Cheasty A., Davis J. (1996). Fiscal Transition in Countries of the Former Soviet Union: An Interim Assessment // Economic Policy in Transitional Economies, vol. 6, pp.7–34.

Dabrowski M., Tomczynska M. (2001). Tax Reforms in Transition Economies – a Mixed Record and Complex Future Agenda. Series: Studies and Analyses, CASE, Warsaw. – 36 p.

Fanti L., Manfredi P. (2003). Progressive Income Taxation and Economic Cycles: a Multiplier-Accelerator Model// Discussion Papers del Dipartimento di Scienze Economiche – Università di Pisa, No. 11, pp. 1–23.

Flory J., Stöwhase S. (2012). MIKMOD–ESt: A Static Microsimulation Model of Personal Income Taxation in Germany// International Journal of Microsimulation, No. 5(2), pp. 66–73.

Hagemann R.P., Jones B.R., Montador B.R. (1987). Tax Reform in OECD Countries: Economic Rationale and Consequences. OECD Economics Department Working Papers, no. 40.

Hashimzade N., Myles G., Page F., Rablen M. (2013). The Use of Agent-Based Modelling to Investigate Tax Compliance// TARC Discussion Paper: 004-13, pp. 1–29.

Lodin S.O. (1996). The Swedish tax system and inverted imputation. European Taxation, pp.166.

Mirrlees J.A. (1971). An Exploration in the Theory of Optimum Income Taxation // Review of Economic Studies, no.38, pp. 175–208.

Pickhardt M., Seibold G. (2011). Income Tax Evasion Dynamics: Evidence from an Agent–based Econophysics Model// CAWM discussion paper, No. 53, pp. 1–24.

Saez E. (2001). Using Elasticities to Derive Optimal Income Tax Rates // Review of Economics Studies, vol. 68, pp. 205–229.

Srinivasan T.N. (1973). Tax Evasion: A Model // Journal of Public Economics, no. 2, pp.339–346.

Tanzi V. (1992). Fiscal Policies in Economies in Transition. Washington, D.C., International Monetary Fund.

Yitzhaki S. (1974). A Note on Income Tax Evasion: A Theoretical Analysis // Journal of Public Economics, no. 3, pp. 201–202.

[1] См.: https://studfiles.net/preview/2094728/page:51/.

[2] Для составления табл.2 использовались следующие источники: https://www.govinfo.gov/content/pkg/BUDGET-2017-TAB/pdf/BUDGET-2017-TAB.pdf; https://www.budget.gov.au/2016-17/content/bp1/html/bp1_bs4-02.htm; http://www.treasury.gov.za/documents/National Budget/2017/review/FullBR.pdf; https://www.gov.uk/government/publications/budget-2016-documents/budget-2016; https://www.pwc.in/assets/pdfs/budget/2016/pwc-union-budget-publication-2016-17.pdf; http://www.ksh.hu/docs/eng/xstadat/xstadat_infra/e_qse006g.html?down=149.60000610351562; http://www.belstat.gov.by/ofitsialnaya-statistika/publications/izdania/public_compilation/index_8024/; Росстат (Сборник 2017, т. 24.3); http://www.stats.gov.cn/tjsj/ndsj/2016/indexeh.htm; http://www.imf.org/external/pubs/ft/wp/2015/wp1566.pdf.

[3] Оценки С.Катасонова отнюдь не случайны, а основаны на некотором вполне логичном усреднении существующих данных. Например, доля доходов 1-ой децильной группы в 2016 году в соответствии с данными Росстата составила 1,9% всех доходов населения, тогда как в соответствии с данными Всемирной лаборатории экономического неравенства – 0,2%; доля доходов 10-ой децильной группы составляет по данным двух указанных источников 30,3 и 45,5% соответственно. Если предположить, что истинная оценка находится где-то посередине указанных оценок, то получим доли 1-ой и 10-ой децильных групп в 1,05% и 37,9%, что дает коэффициент фондов в 36,1.

[4] См.: https://www.nakanune.ru/news/2017/10/12/22485835/

[7] См.: http://ac.gov.ru/files/publication/a/16278.pdf

[8] При существующей системе плоского налогообложения α=13%

[9] См.: Социальное положение и уровень жизни населения – 2017 г., табл.6.3

[10] Там же

[11] См.: Социальное положение и уровень жизни населения – 2017 г., табл.6.3

[12] Там же

[13] См.: https://studfiles.net/preview/5316597/page:4/

[14] См.: http://sozd.parlament.gov.ru/bill/427315-7

[15] В соответствии с методикой Всемирной лаборатории неравенства примем за взрослое население людей, старше 20 лет.

[16] Произведен перерасчет для взрослого населения

[17] См.: http://sozd.parlament.gov.ru/bill/427315–7.

[18] См.: http://sozd.parlament.gov.ru/bill/1148107–6.

[19] См.: http://sozd.parlament.gov.ru/bill/384276–7.

Официальная ссылка на статью:

Балацкий Е.В., Екимова Н.А. Сравнительные характеристики прогрессивной и плоской шкалы подоходного налога// «Журнал институциональных исследований», Том 10, №3, 2018. С.102–122.