Отраслевая структура отечественного производства претерпела за последние годы существенные изменения, вызванные реформированием экономики страны. Чтобы лучше уяснить суть происходящего, необходимо выявить тенденции перегруппировки роли и влияния отдельных секторов народного хозяйства, направленность сдвигов в прибыльности последних; оценить отраслевую неравномерность производства ВВП и степень разброса рентабельности отраслей.

Общая характеристика структуры ВВП

Прежде всего проследим наиболее значительные структурные изменения. Обратимся к табл. 1, составленной на основе данных счетов производства, входящих в систему национальных счетов [1]. Как явствует из таблицы, доля сферы услуг имеет ярко выраженный возрастающий тренд: в целом с 1989 г. по 1995 г. она увеличилась с 1/3 до 1/2. Однако этот рост был весьма неравномерным, резкие рывки вверх перемежались со столь же резкими спадами. Так, в 1992 г. соответствующий показатель несколько снизился по сравнению с предыдущим годом, а затем произошел поистине фантастический скачок – почти на 14%. В 1995 г. величина удельного веса услуг в суммарной добавленной стоимости снова съехала вниз после достижения в предыдущий период пиковой отметки в 51%.

Таблица 1. Структура производства валовой добавленной стоимости, %

|

Показатели |

1989 |

1990 |

1991 |

1992 |

1993 |

1994 |

1995 |

|

Доля услуг в суммарной добавленной стоимости |

32.4 |

35.0 |

37.8 |

35.3 |

49.1 |

51.0 |

49.5 |

Реструктуризация производства в сторону усиления позиций сферы услуг была вполне естественной и, по сути, безальтернативной. Однако чрезмерно высокая скорость подобного процесса создавала серьезные трудности для своевременной балансировки работы всех звеньев народного хозяйства. Большую часть переходного периода экономическая система перестраивалась стихийно, пытаясь адаптироваться к нахлынувшей волне неудовлетворительного спроса на услуги. При этом нарушался принцип плавности развития, который в современных макроэкономических доктринах провозглашается одним из главных. В данном контексте 1992–1993 гг. можно рассматривать как период откровенной структурной ломки, а не обычной структурной перестройки. Определенную роль в беспрецедентном взлете доли услуг сыграли два обстоятельства: развал материального производства, позволивший упомянутой сфере вырваться вперед в кратчайшие сроки, и более полный, начиная с 1993 г., статистический охват, когда благодаря введению штрафных санкций в отношении юридических лиц, не предоставивших вовремя информацию, стали учитываться хозяйственные объекты, ранее выпадавшие из поля зрения. Однако эти два фактора объясняют имевшие место структурные потрясения лишь частично. Последние, как правило, сопровождаются социальным напряжением, чему мы все были свидетелями. В целом тенденция к доминированию сферы услуг имела негативный динамический рисунок, что делает актуальной задачу управления этим процессом с тем, чтобы придать структурным сдвигам большую равномерность.

Похожая динамическая неустойчивость отличает и тенденцию к усилению рыночной ориентации сферы услуг. Так, в 1990–1991 гг. наблюдался сильный структурный перепад – величина удельного веса рыночных услуг взлетела на 9%. Подобный эффект можно объяснить только целенаправленным форсированием экономических реформ и приданием им чрезмерного рыночного крена. В 1993 г. уровень “рыночности” рассматриваемой сферы достиг апогея, после чего начались структурные флуктуации с явным стремлением к ослаблению рыночного пресса. Это лишний раз подтверждает вывод о том, что эффективное управление процессами, изменяющими структуру производства услуг, отсутствует, а масштабы рыночного сектора искусственно нагнетаются. В связи с этим необходима выработка управленческих решений, направленных на сдерживание стихийных тенденций. Одновременно для нормального функционирования российской экономики следует определить рациональную структуру сферы услуг, исходя из минимальных масштабов нерыночного сектора.

Методология структурного анализа отраслевых сдвигов

Попытаемся “расшифровать” структурные сдвиги в производстве ВВП. Для этого оценим долю каждой отрасли в совокупной массе добавленной стоимости. Но вначале несколько методических замечаний.

Во-первых, наиболее достоверные официальные данные такого рода содержатся в ежегодных счетах производства по отраслям [1], и именно эту информацию нужно использовать при анализе.

Во-вторых, искомые долевые оценки не получаются автоматически, поскольку базой сравнения для них должен служить не ВВП (хотя это было бы идеально), а его величина минус субсидии на продукты и условно исчисленная оплата услуг финансовых посредников, плюс налоги на продукты. Такая схема расчетов вызвана необходимостью нормировки всех структурных коэффициентов. При этом следует выполнить два требования: все отраслевые доли должны быть положительны и в сумме составлять 100% (если расчет производится в процентах). Так как налоги и субсидии в национальных счетах вынесены отдельными строками, а оплата услуг посредников является отрицательной величиной, наиболее корректной представляется система расчетов с предварительной “очисткой” ВВП от указанных статей.

Понятно, что предложенный подход не свободен от недостатков. В частности, из-за “размазанности” посреднических услуг, налогов и субсидий по отраслям не исключены некоторые искажения в итоговых цифрах. Однако, как правило, они незначительны и не могут принципиально повлиять на конечные выводы.

Главная цель нашего анализа состоит в обнаружении так называемых точек перегиба в динамике долевых коэффициентов отраслей. Наличие этих точек – отличительная черта экономики переходного периода, и их отыскание является одной из основных задач макроанализа переходных экономик. Кроме того, для переходного периода характерны сильные экономические колебания и определяющая роль эффекта начальных условий.

В связи с этим общая методология анализа базируется на исследовании геометрической формы временных кривых показателей доли отрасли в валовой добавленной стоимости. Наложение отраслевых траекторий друг на друга позволяет уяснить основные этапы в реструктуризации российской экономики.

Закономерности отраслевой реструктуризации ВВП

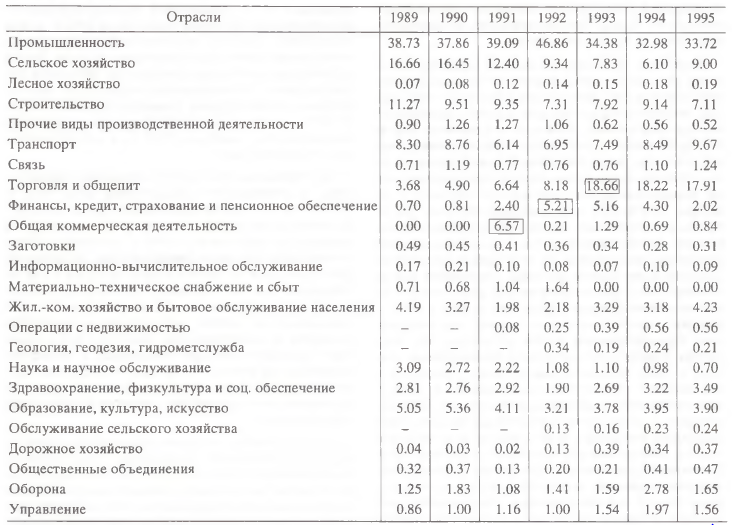

Приведенные в табл. 2 результаты расчетов по описанной выше схеме подводят к некоторым любопытным выводам о протекании рыночных процессов в России. В частности, отрасли материального производства очень неравномерно уступали свои позиции сфере услуг. Наиболее “стойкой” оказалась промышленность, хотя именно она вызывала наибольшие опасения. Более того, индустриально–промышленный синдром, распространенный в доперестроечные времена, отнюдь не сразу сменился тенденцией возрастания доли “обслуживающих” отраслей. Вплоть до 1992 г. промышленность по инерции набирала вес, после чего произошел резкий обвал производства, и в 1993 г. она была отброшена на 12.5 пунктов. Можно достаточно точно датировать точку перегиба в стратегии экономического развития России переходного периода – это 1993 г. Именно тогда прерогатива в опережающем росте окончательно перешла к инфраструктурным секторам. Однако поскольку динамика доли промышленности в валовой добавленной стоимости носила горбообразный характер, за шесть лет реформ соответствующий показатель упал лишь на 5%. На наш взгляд, это весьма скромная величина, особенно если учесть ее абсолютные значения.

Таблица 2. Отраслевая структура производства валовой добавленной стоимости, %

Медленно, но верно сдавало позиции строительство. Активно боролось за свое место в отраслевой структуре ВВП сельское хозяйство, однако его положение частично стабилизировалось только к 1995 г. Единственным исключением из всех звеньев материального производства было лесное хозяйство, которое в переходный период устойчиво отвоевывало “право голоса”. Но и его доля к середине 90–х годов по-прежнему составляла величину, практически незаметную с макроэкономических позиций. Прямо противоположная тенденция была характерна для информационно–вычислительного обслуживания, удельный вес которого сократился почти вдвое. В эпоху бурного развития компьютерных технологий одна из авангардных отраслей народного хозяйства страны сжалась до смехотворных размеров.

Примечательно, что в рамках сферы услуг отраслевая неравномерность проявлялась в еще большей степени, чем в материальном производстве. Всю упомянутую сферу можно условно разбить на два кластера: отрасли, которые уменьшили и которые увеличили свой удельный вес. Ко второй группе относятся: транспорт; связь; торговля и общепит; финансы, кредит, страхование и пенсионное обеспечение; общая коммерческая деятельность; операции с недвижимостью; геология, геодезия, гидрометслужба; здравоохранение, физкультура и социальное обеспечение; обслуживание сельского хозяйства; дорожное хозяйство; общественные объединения; оборона; управление. Приведенный список отражает приоритеты, которые действовали в первой половине 90–х годов.

Хотя многие отрасли увеличивали свой вес в ВВП, истинным рекордсменом была все же сфера торговли и общественного питания – ее доля за 1989–1995 гг. возросла почти в 5 раз. При этом 10–процентный прыжок, который она совершила в 1992–1993 гг., отчетливо коррелирует с резким спадом промышленной доли. По-видимому, не будет ошибкой сказать, что в 1993 г. сработал долго непроявлявшийся “эффект замены” в структуре народнохозяйственного спроса. Данный факт подтверждает сделанный нами ранее вывод о том, что этот год был переломным для российской экономики; именно тогда произошел окончательный поворот от индустриального к постиндустриальному укладу и построению информационно–сервисного общества. В авангарде процесса шла сфера торговли, которая практически всегда выступает в качестве “первопроходца” кардинальных экономических преобразований. Последние три года динамика ее удельного веса свидетельствует о насыщении народного хозяйства услугами этой отрасли, что делает дальнейшие изменения более предсказуемыми и позволяет перейти к их прогнозированию.

Наиболее ярко иррегулярный характер динамики структуры производства в переходный период проявился в двух ультрарыночных отраслях, под знаком которых прошли первые экономические преобразования. Речь идет о финансах, кредите, страховании и пенсионном обеспечении, с одной стороны, и общей коммерческой деятельности, с другой. Здесь очень хорошо просматривается та “переходная волна”, которая наблюдалась в динамике почти всех народнохозяйственных звеньев. Более детальный анализ обнаруживает интересную последовательность в распространении рыночных импульсов по отдельным элементам макроэкономической системы. Настоящий взрыв активности общей коммерческой деятельности по обеспечению функционирования рынка в 1991 г. заложил организационные основы для дальнейшей трансформации всего общества. На наш взгляд, именно это позволило финансовому сектору в лице финансово–кредитных, страховых и пенсионных институтов осуществить в 1992 г. экономическую экспансию рынка услуг. Произошедшая в результате масштабная мобилизация денежных ресурсов в свою очередь дала мощный толчок интенсивному развитию торговой сети. Достигнув кульминации в развитии, каждая из названных отраслей передавала эстафету очередному лидеру и в последующие годы заметно отставала от других отраслевых сегментов. Иными словами, выполнив преобразовательную функцию (которая в тот период, разумеется, никем не осознавалась и реализовывалась стихийно), отрасль постепенно отходила в тень. Столь ярко выраженное погодовое, “диагональное” чередование приоритетности трех отраслей вскрывает чрезвычайно важную и, по всей вероятности, универсальную закономерность в трансформации планово–административной экономики в рыночную.

На выявленные структурно–динамические закономерности образования ВВП накладывается множество частных экономических тенденций. Например, анализ движения доли общественных объединений показывает, что ее временная траектория асимметрична относительно основной “переходной волны” и имеет глобальный минимум в 1991 г. Учитывая, что данная статья валовой добавленной стоимости отражает объем своего рода гуманитарного капитала, накопленного обществом и являющегося побочным продуктом воспроизводственного процесса, можно сделать некоторые выводы.

Становление в России рыночных отношений сопровождалось угасанием интереса к общественным объединениям. Доля последних в ВВП стала снижаться из-за финансовой обременительности их содержания. Так продолжалось до 1991 г., когда негативное влияние экономических реформ на социальную сферу было наиболее острым. Затем наметилось некоторое потепление, интерес к общественным объединениям возродился, что отразилось в восходящей линии их удельного веса. В 1995 г. соответствующий показатель превысил свое стартовое значение 1989 г., и это, безусловно, отрадный факт.

Критическим для здравоохранения, физкультуры и социального обеспечения был 1992 г. В следующем году провал в развитии этой отрасли удалось преодолеть, а спустя еще два года ее позиции, по сравнению с 1989 г., усилились. Примечательно, что здесь динамические эксцессы на шаг отставали от аналогичных явлений в сфере общественных объединений. Это вполне естественно, поскольку последние максимально быстро реагируют на новые социальные императивы развития и, следовательно, предшествуют сдвигам в реальном секторе экономики, к которому относятся здравоохранение, физкультура и социальное обеспечение. Определенная инерция второй отрасли по сравнению с первой практически неустранима.

Ряд отраслей в течение переходного периода выполнял функцию поддержки формируемой экономической системы. Для них было характерно плавное увеличение долевых показателей по мере продвижения страны по пути создания рыночного хозяйства и, несмотря на общий экономический коллапс производства, они демонстрировали повышенную жизнеспособность. В основном речь идет о “новых” секторах экономики, возникших в результате рыночных реформ, – обслуживание сельского хозяйства, дорожное хозяйство, операции с недвижимостью. Традиционные отрасли – оборона, управление, транспорт, связь – выполняли ту же функцию, но их развитие было менее однонаправленным.

Теперь обратимся к отраслям, которые за прошедшие годы “сползли” вниз. Среди них, например, система заготовок. Не исключено, что на стадии экономического роста ее доля незначительно поднимется, а вот такая отрасль, как материально–техническое снабжение и сбыт, окончательно изжила себя как самостоятельное звено народного хозяйства и к 1993 г. полностью исчезла из состава ВВП.

К числу важнейших отраслей, связанных с созданием человеческого капитала, относятся две: образование, культура, искусство; наука и научное обслуживание. Для первой самым тяжелым годом, как и для всей социальной сферы, был 1992. Затем положение стало заметно выправляться, и несмотря на то, что на исходный уровень выйти пока не удалось, сейчас эта отрасль развивается достаточно быстро.

В науке дела обстоят гораздо хуже: с 1989 по 1995 г. она переместилась с 8–го места на 14–е, а ее доля уменьшилась почти в 4.5 раза. Но главное в другом. На протяжении всех шести лет перестройки отраслевой структуры удельный вес науки даже не “дрогнул” – падение шло неуклонно. Создается впечатление, что, как ни абсурдно звучит такое утверждение, это один из самых неперспективных, умирающих секторов. Если “наукоемкость” отечественного ВВП будет и дальше падать или даже останется на достигнутом в 1995 г. уровне, вряд ли можно ожидать, что Россия в ближайшие два–три десятилетия станет полноценным, конкурентоспособным участником мирового рынка. И хотя к настоящему времени отраслевая структура производства валовой добавленной стоимости в целом нормализовалась и приняла более зрелые рыночные формы, именно этот факт во многом обесценивает произошедшие позитивные сдвиги.

Скорость структурных сдвигов

Рассмотрим два аспекта развития российской экономики переходного периода: интенсивность структурных изменений и степень неравномерности отраслевой структуры.

Коэффициент структурной активности k может быть рассчитан по формуле:

(1)

(1)

где yi,t – доля i–ой отрасли в валовой добавленной стоимости в момент времени t [2]. Расчеты коэффициента в процентном исчислении отражены в табл. 3.

Таблица 3. Показатели активности отраслевой структуры ВВП

|

Показатели |

1989–1990 |

1990–1991 |

1991–1992 |

1992–1993 |

1993–1994 |

1994–1995 |

|

Коэффициент структурной активности |

3.7 |

11.9 |

14.9 |

15.8 |

5.4 |

6.3 |

|

Индекс роста ВВП, % |

– |

95.0 |

85.5 |

91.3 |

87.3 |

95.8 |

|

Коэффициент структурной мобильности |

– |

11.3 |

12.7 |

14.4 |

4.7 |

6.0 |

Как справедливо отмечает Л.A. Дедов [2], большинство методов измерения скорости структурных сдвигов не учитывают масштабов происходящих процессов. Чтобы устранить этот недостаток, традиционные показатели нужно пронормировать. Здесь также существуют разные подходы; мы в качестве коэффициента нормировки будем использовать индекс роста ВВП (строго говоря, следовало бы брать индекс роста валовой добавленной стоимости). В этом случае показатель k преобразуется в коэффициент структурной мобильности g:

(2)

(2)

где L – индекс роста ВВП, оцениваемый за тот же период, что и k.

Показатель g вводится в связи с тем, что необходимо учитывать факт усиления интенсивности структурных сдвигов в период экономического коллапса, когда сжимается сама структура. Сравнение значений показателя k в периоды экономического бума и рецессии неправомерно и может дезориентировать аналитика. Надо сказать, что использование коэффициента структурной мобильности эффективно при сопоставлении закономерностей структурного развития на разных фазах экономического цикла. Сейчас Россия подошла к рубежу, когда спад может смениться ростом, чем, собственно, и продиктовано введение показателя g. Ретроспективные расчеты коэффициента структурной мобильности в процентном исчислении, представленные в табл. 3, свидетельствуют о синхронности его изменений с тенденциями коэффициента k, так как оба они применяются к периоду рецессии.

Динамика изменения активности структурных сдвигов также подчиняется основной закономерности переходного периода – движению вдоль “переходной волны”, которая достигла максимума в 1992–1993 гг. Тем самым еще раз подтверждается вывод о том, что кардинальные преобразования отраслевой структуры российского производства начались именно в это время. В соответствии с идентифицированной точкой перегиба весь переходный период можно разбить на два этапа: бурного нарастания структурных пертурбаций и быстрого сброса набранных оборотов. При этом в конце 80–х годов структурные подвижки были все еще вялыми, но уже в первые годы следующего десятилетия скорость трансформационных процессов стремительно подскочила. Фактически мы можем точно датировать начало собственно переходного периода в России – 1990 г. Именно тогда стали разворачиваться целенаправленные, последовательные структурные сдвиги. Приведенные в табл. 3 цифры дают основания для следующего прогноза: в ближайшие несколько лет структурная активность будет медленно угасать, ибо с 1995 г. российская экономика вошла в фазу относительной стабилизации.

Таблица 4. Показатели неравномерности структурного развития российской экономики

|

Показатели |

1989 |

1990 |

1991 |

1992 |

1993 |

1994 |

1995 |

|

Коэффициент структурной неравномерности |

23.6 |

23.3 |

22.8 |

27.6 |

25.7 |

24.8 |

25.8 |

Теперь кратко коснемся вопроса о том, насколько равномерно формировался ВВП страны с точки зрения слагающих его отраслей. Для количественной оценки используем коэффициент структурной неравномерности f, который вычисляется по формуле:

(3)

(3)

где ymеd = 1/n.

Соответственно соотношение (3) можно переписать в виде:

(4)

(4)

В нашем случае п=24; численные значения показателя f приведены в табл. 4. Анализ свидетельствует, что в первые годы переходного периода уровень структурной неравномерности был невысок и даже имел тенденцию к уменьшению. В это время наблюдалось некоторое выравнивание отраслевой структуры, наметилась ее сбалансированность. Однако с 1992 г. система “сорвалась” со стационарной траектории, структурная неравномерность возросла и в последующие годы продолжала оставаться довольно высокой. Отмеченная особенность “перекликается” с тенденцией изменения активности структурных сдвигов. В дальнейшем можно ожидать, что ВВП будет более равномерно распределяться по слагающим его отраслям.

Динамика рентабельности отраслей

Для анализа “внутреннего” состояния отдельных секторов экономики на протяжении переходного периода, то есть эффективности их деятельности, используем показатель отраслевой рентабельности ri, учитывающий данные счета образования доходов по отраслям:

(5)

(5)

где Si – отношение чистой прибыли i–ой отрасли к валовому выпуску; λi – отношение поступающих в i–ую отрасль субсидий к валовому выпуску. Количественные оценки коэффициентов рентабельности для λ=0, приведенные в табл. 5, позволяют обнаружить интересные тенденции.

Таблица 5. Динамика рентабельности отраслей экономики, %

.png)

Во-первых, в динамике рентабельности прослеживаются “переходные дуги”, иными словами, эффективностные характеристики экономики также подчиняются общей закономерности переходного периода.

Во-вторых, со временем прибыльность звеньев экономики уменьшалась. Бум 1992–1993 гг. в наживании прибылей прошел, и с 1994 г. начался период тотальной жесткой конкуренции без сверхприбылей. Гигантские скачки рентабельности различных отраслей объясняются, как правило, двумя причинами: эффектом стартовых условий, когда многие отрасли в России только зарождалось и спрос на их продукцию и услуги был практически неограниченным; галопирующей инфляцией, которая приводила к образованию инфляционной сверхприбыли и тем самым завышала итоговые показатели эффективности [3, 4]. Уже в 1994 г. оба эти фактора иссякли, и значения рентабельности большинства отраслей стали значительно скромнее.

В-третьих, степень разброса отраслевых значений рентабельности уменьшилась. Это означает, что уже к 1994 г. условия стали более унифицированными, и отраслевая норма прибыли выравнилась. Такой вывод подтверждается расчетами коэффициента отраслевой неравномерности рентабельности, формула которого аналогична (3).

Если наложить данные табл. 5 на ранее полученные результаты, то, помимо мелких, плохо объяснимых флуктуаций, в динамике рентабельности можно выявить ряд любопытных моментов. В частности, в свете табл. 5 тенденция к падению доли промышленности выглядит не столь однозначно негативной. Наибольший уровень прибыльности был достигнут в 1993 г., когда произошел “сброс” основной части промышленного балласта. Таким образом, на смену гипертрофированному малорентабельному промышленному сектору с крупными предприятиями пришло более маневренное и жизнеспособное образование, состоящее в основном из компактных производственных структур. Аналогичная картина характерна для строительства и связи; нечто подобное испытала сфера заготовок.

Логику развития трех отраслевых “китов”, поддерживающих все рыночные реформы, – торговля и общепит; финансы, кредит, страхование и пенсионное обеспечение; общая коммерческая деятельность – можно назвать безупречной. Траектории их рентабельностей имеют те же пики, что и кривые долевых показателей. Следовательно, здесь также просматривается “диагональный эффект”: 1991 г. ознаменовался невероятным взлетом прибыльности общей коммерческой деятельности; 1992 г. оказался наиболее удачным для финансов, кредита, страхования и пенсионного обеспечения: в 1993 г. торжествовала торговля. В 1992 г. к данному процессу присоединилась и тем самым усилила его еще одна новоявленная отрасль – операции с недвижимостью.

Относительно неплохим было положение в здравоохранении, физкультуре и социальном обеспечении, где дореформенные показатели рентабельности повышались. Значительно хуже обстояло дело с образованием, культурой и искусством: последние годы они тщетно “барахтались” в рыночной среде. В науке ситуация еще более тяжелая. С одной стороны, она из разряда откровенно убыточных перешла в число самоокупаемых, с другой – наметившаяся тенденция чрезвычайно слаба, и в целом отрасль балансирует на грани полного банкротства. Сильней всего кризис затронул жилищно-коммунальное хозяйство и бытовое обслуживание населения, которое из высокорентабельной превратилось в самую убыточную.

С большим трудом, но все же обеспечило себе к 1994 г. достойный уровень рентабельности в 31% информационно-вычислительное обслуживание. Хороших результатов добилось лесное хозяйство. Оно полностью перестроило свою деятельность, что позволило перейти из откровенных аутсайдеров в число относительно благополучных отраслей.

Удивительная ситуация сложилась в сельском хозяйстве. В 1989 г. оно занимало третье место по прибыльности, хотя его полная финансовая несостоятельность хорошо известна. Субсидирование отрасли, обеспечивающее ей высокий уровень рентабельности, представляется, по крайней мере, странным. В результате такой искусственной подпитки сельское хозяйство на протяжении всего переходного периода утрачивало свои позиции.

* * *

Проведенный анализ, разумеется, не вызывает эйфории. Тем не менее было бы ошибкой не видеть позитивных моментов. Во-первых, отраслевая структура производства постепенно приняла нормальный рыночный вид, что создает предпосылки для экономической стабильности и предполагает уже не столько количественные, сколько качественные сдвиги в рамках сложившейся структуры. Во-вторых, сформировалась конкурентная экономика, возможности для наживания сверхприбылей исчерпались. В такой среде свободно проявляют себя экономические законы и эффекты, которые легче предсказать.

Переходный период для российской экономики подходит к концу, многие тенденции становятся устойчивыми. В этих условиях можно делать более обоснованные прогнозы с помощью традиционных методов и моделей, что, в свою очередь, создает базу для разработки эффективных мер макроэкономического регулирования.

Литература

1. Российский статистический ежегодник: Стат. сб. М.: Логос, 1996.

2. Дедов Л.A. Структурно–динамический анализ в экономике. Ижевск: Изд-во Ижевского гос. тех. ун–та, 1995.

3. Балицкий Е.В. Инфляционные налоги и экономический рост // Экономика и математические методы. Т. 33. Вып. 3. 1997.

4. Водянов А.А. Инвестиционные процессы в экономике переходного периода (методы исследования и прогнозирования). М.: ИМЭИ, 1995.

Официальная ссылка на статью:

Балацкий Е.В. Сдвиги в отраслевой структуре переходной экономики// «Вестник Российской академии наук», 1998. Том 68, №3, с.195–202.