СЕВЕРОАМЕРИКАНСКАЯ СХЕМА ПОСТРОЕНИЯ РОССИЙСКОЙ МОДЕЛИ ГОСУДАРСТВЕННОГО СЕКТОРА

Приступая в начале экономических реформ к реформированию гипертрофированного госсектора, Россия стояла перед выбором: по какому пути пойти, какую модель госсектора реализовать? Отрицательный опыт прошедших 12–13 лет экономических преобразований в этом отношении фактически ничего не изменил – дилемма до сих пор сохраняется. Оставлять все в прежнем виде нельзя, но и не совсем ясно, в каком направлении должны идти позитивные сдвиги.

Беспристрастный анализ показывает, что никаких стандартов и шаблонов в отношении государственного сектора экономики не существует. Так, в одних странах госсектор очень большой (как, например, в Греции, Италии и Франции), в других – он почти отсутствует (например, как в Японии и Люксембурге); в одних странах он сконцентрирован на небольшом числе хозяйственных участков и отраслей (как в Нидерландах), в других – он «размазан» по всей экономике (как во Франции и Португалии). В некоторых странах он является высокоэффективным (как в Швеции и Франции), а в других – он неэффективен (как в Бельгии и США); в ряде стран действует унифицированная система управления предприятиями госсектора (например, в Швеции), а где-то работает система «точечного» (пообъектного) управления (как в США). Таким образом, везде действует конкретная «национальная модель» госсектора и основной вопрос заключается в эффективности ее практической реализации. Можно утверждать, что к настоящему моменту теоретические дебаты о выборе «правильной» модели госсектора уже прекратились; даже в России данная проблема перешла в практическое русло проб и ошибок.

Тем не менее, определенные общие принципы и схемы построения национальных моделей все же существуют. Основной принцип работы государства с госсектором состоит в том, что ни какое правительство страны не может мириться с большим, но неэффективным и обременительным в финансовом отношении госсектором. Либо госсектор неэффективен и тогда его размеры и объем финансирования должны быть минимальными, либо госсектор высокоэффективен и тогда его доля в национальной экономике может быть весьма велика. В настоящее время можно выделить три модели госсектора – западноевропейскую (Португалия, Франция и др. страны), североамериканскую (США и Канада) и азиатскую (Япония и Южная Корея) [1, с.24–26].

Для западноевропейской модели в основном характерен довольно большой по объему, высокоэффективный и щедро финансируемый госсектор, имеющий довольно разнообразную отраслевую структуру. Для североамериканской модели США наоборот типичен недоразвитый, низкоэффективный госсектор, специализирующийся главным образом на чисто государственных функциях, обороне и социальной инфраструктуре на базе системы «прижимистого» финансирования (см. данные предыдущего параграфа). Обеим моделям присуща четкая грань между частным бизнесом и государством. Для азиатской модели эта грань размыта, переплетение интересов государства и бизнеса идет через своих представителей во властных и корпоративных структурах. Результатом такой модели является формально небольшой госсектор с хорошей финансовой и организационной поддержкой со стороны государства.

Каждая из рассмотренных моделей имеет свои исторические и географические крайности. Так, например, в свое время администрация Р.Рейгана, будучи проводником североамериканской модели госсектора в своей рафинированной форме, предлагала приватизацию таких «нетрадиционных» объектов, как национальные парки и охраняемые природные территории, национальная служба погоды, морские нефтяные месторождения, железнодорожные транспортные компании, почта, школы и даже тюрьмы [2, с.149]. Многое из этого так и не было реализовано, однако сам принцип, предполагающий максимальную «разгрузку» государственного бюджета в период «холодной войны», когда бюджет был и так нерепапряжен расходами на оборону, является симптоматичным. Примером другой крайности в реализации европейской модели является Швеция, которая при построении своего так называемого шведского социализма опирается на огромный госсектор (32% занятых в стране) и фантастические государственные расходы (64% ВВП).

Оба приведенных примера имеют своих последователей и продолжателей в лице стран Восточной Европы. Так, сумасбродная идея администрации Р.Рейгана была полностью доведена до своего логического завершения в Латвии, где вообще не существует неприватизируемых предприятий. В соответствии с латвийским законодательством, приватизировано может быть все, за исключением производства оружия, какового в Латвии нет. При подобном подходе для Латвии существует только одна проблема – когда передать объект на приватизацию. Уже сейчас латвийскими высокопоставленными чиновниками высказываются надежды, что в недалеком будущем на приватизацию будут переданы такие объекты, как железные дороги, почта и международные аэропорты [2, с.148]. По пути же «шведского социализма» идет Польша, которая поддерживает долю государственных расходов в ВВП на уровне 47% [3, с.129], что в полтора раза больше аналогичного показателя в США. Не исключено, что и Латвия, и Польша со временем развернут свою политику в совершенно другом направлении, однако в данном случае важно другое – выбранная ими модель госсектора.

В настоящий момент можно уже смело констатировать, что Россия среди двух главных моделей госсектора – западноевропейской и североамериканской – выбрала именно североамериканскую. Действительно, размеры российского госсектора за прошедшие годы стали незначительными, его финансирование урезано до предела, а результаты его деятельности крайне неудовлетворительные. Однако проблема осложняется еще и тем, что Россия не смогла построить североамериканскую модель госсектора в чистом виде. Наоборот, с точки зрения хозяйственного механизма функционирования предприятий отечественного госсектора явно просматривается его преемственность с азиатской моделью. Переплетение интересов государственных чиновников с представителями бизнеса лишает российский госсектор необходимой прозрачности и эффективности, присущей североамериканской модели.

На наш взгляд, подобная модель отечественного госсектора является нерациональной. Дело в том, что, как справедливо отмечал Ю.В.Куренков, сама североамериканская модель госсектора имеет исторические предпосылки: США миновали феодальный строй с его проблемами и социально–экономическими последствиями; в них не сложились мощные антикапиталистические силы; не была сформирована центральная власть со слишком широкими полномочиями в хозяйственной сфере; к власти не приходили левые силы с масштабными программами национализации [1, с.24]. История России, наоборот, изобилует подобными фактами, в связи с чем более логичным представляется выбор ею западноевропейской, а не американской модели госсектора. Учитывая, что в настоящее время отечественный госсектор продолжает активно эволюционировать, было бы более правильно внедрять в российскую практику в большей степени европейские методы и стандарты работы с госсектором и за счет этого хотя бы частично выправить сложившуюся ситуацию.

ОТРАСЛЕВЫЕ ДИСПРОПОРЦИИ В ОРГАНИЗАЦИИ ПРОМЫШЛЕННОГО ГОССЕКТОРА РОССИИ

К сожалению, мировой опыт свидетельствует о том, что никаких единых стандартов и рекомендаций по поводу того, в каких отраслях экономики участие государства наиболее целесообразно, нет. Как правило, этот вопрос решается в рамках конкретной национальной модели, которая предполагает определенные отраслевые приоритеты и «национальный» взгляд на роль госсектора в экономике страны. В то же время межстрановой анализ показывает, что за исключением нескольких «особенных» стран (таких как США и Япония) отраслевые позиции госсектора в различных государствах, хотя и различаются, но не настолько сильно как его суммарные относительные размеры. Например, в Италии крупнейшие государственные компании контролируют черную металлургию, электротехническую и судостроительную промышленность. В Испании государство, постепенно расширяя госсектор в области производства электроэнергии, установило в этой сфере строгий государственный контроль. Госсектор Великобритании доминирует в угольной промышленности и ядерной энергетике. Во Франции наиболее сильны позиции государственного сектора в электроэнергетике, в отраслях аэрокосмической, электронной, химической промышленности, металлургии, автомобилестроении.

Если же говорить о каких-то общих закономерностях, то можно констатировать, что госсектор оккупирует в основном почтовые услуги, железнодорожные перевозки, телекоммуникации и электроэнергетику. Даже в США госсектор полностью доминирует в почтовых услугах и составляет примерно ¼ в сфере железнодорожного транспорта и электроэнергетике [4, с.17]. Таким образом, энергетика, транспорт и связь являются теми отраслевыми приоритетами, на которых госсектор всех стран концентрирует свое самое пристальное внимание. Особенно ярко данная закономерность проявляется в европейских странах. Причем, как подчеркивал А.Бизаге, большое влияние госсектора в названных трех отраслях постоянно во времени и пространстве [5, с.67].

Во многих странах доля госсектора внушительна в газовой и сталелитейной промышленности, воздушном транспорте и частично в автомобилестроении. Но это уже более «мелкие» закономерности, которые не имеют той степени устойчивости, как тенденции для энергетики, транспорта и связи.

В России наиболее сильные позиции государственного сектора остаются в отраслях топливно–энергетического и оборонного комплексов, медицинской и микробиологической промышленности, на транспорте и связи. Наименьшее распространение частная форма собственности получила в отраслях естественных монополий: электроэнергетике и железнодорожном транспорте. Учитывая, что эти отрасли почти во всех странах мира являются традиционной нишей для государственного предпринимательства, можно утверждать, что Россия на протяжении 90–х годов шла в общем русле развития мировой экономики.

Однако данный тезис носит слишком общий характер и должен быть уточнен. Во-первых, в последнее время происходят определенные изменения в сторону ослабления позиций российского госсектора даже в его традиционных нишах. Во-вторых, истинные различия в архитектуре отечественного госсектора просматриваются при сравнении более детализированных отраслевых структур. Поэтому в дальнейшем постараемся восполнить существующий информационный пробел.

Учитывая, что наиболее болезненным сегментом отечественного госсектора с полным основанием можно считать его промышленную часть, сосредоточим на этой отрасли наше основное внимание. Хотя имеющиеся на сегодняшний день данные о российском госсекторе неполны и не слишком точны, они все же позволяют нарисовать общую картину процесса и уяснить основные проблемы в развитии государственного предпринимательства. Имеющиеся данные о масштабах госсектора в отраслях промышленности сгруппированы в табл.1 [6, с.3].

Таблица 1. Относительные масштабы госсектора в промышленности России в 2000 г., %.

|

Отрасли промышленности |

Доля в общем объеме выпуска |

Доля в общей численности работников |

Доля в полной балансовой стоимости основных фондов |

Интегральная доля госсектора |

|

Всего |

10,1 |

14,9 |

11,9 |

12,3 |

|

в том числе: |

|

|

|

|

|

электроэнергетика |

9,3 |

10,4 |

7,1 |

8,9 |

|

топливная |

3,9 |

13,6 |

4,8 |

7,4 |

|

черная металлургия |

2,6 |

5,7 |

3,9 |

4,1 |

|

цветная металлургия |

15,6 |

16,7 |

27,2 |

19,8 |

|

химическая и нефтехимическая |

8,0 |

14,5 |

13,5 |

12,0 |

|

машиностроение и металлообработка |

20,9 |

21,7 |

20,6 |

21,1 |

|

лесная, деревообрабатывающая и целлюлозно-бумажная |

5,2 |

10,5 |

9,5 |

8,4 |

|

производство строительных материалов |

4,3 |

5,9 |

6,5 |

5,6 |

|

стекольная и фарфоро–фаянсовая |

1,7 |

4,4 |

7,4 |

4,5 |

|

легкая |

4,9 |

6,2 |

5,6 |

5,6 |

|

пищевая |

6,6 |

9,3 |

12,4 |

9,4 |

|

микробиологическая |

40,1 |

41,5 |

49,2 |

43,6 |

|

мукомольно–крупяная и комбикормовая |

12,3 |

17,8 |

18,1 |

16,1 |

|

медицинская |

15,8 |

18,3 |

23,3 |

19,1 |

|

полиграфическая |

52,5 |

47,9 |

59,4 |

53,3 |

Из приведенных данных видно, что одного частного показателя для оценки масштаба такого явления, как госсектор, вообще говоря, недостаточно, так как по разным долевым показателям масштаб отрасли может очень сильно колебаться. В связи с этим в аналитической практике можно дополнительно использовать некий интегральный показатель относительного масштаба госсектора. В качестве последнего можно использовать усредненную величину трех «первичных» показателей (табл.1). Подобный подход активно используется в зарубежной практике анализа развития госсектора, в данном случае он адаптирован к российской системе статистической отчетности.

Сопоставление отраслей российской промышленности по величине интегрального показателя относительного масштаба госсектора позволяет сгруппировать их в три кластера. Первый из них включает отрасли с высокой долей госсектора (более 1/3), а именно: полиграфическую и микробиологическую промышленность. Второй кластер состоит из отраслей с умеренным масштабом участия госсектора (более 10%, но не более 1/3): машиностроение, цветная металлургия, медицинская, мукомольная и химическая промышленность. Остальные 8 отраслей попадают в третий кластер отраслей с низкой долей госсектора (менее 10%).

Уже на данном этапе видны некоторые важные несообразности в структурном рассредоточении госсектора отечественной промышленности. Так, если высокая доля госсектора в микробиологической промышленности в значительной степени оправдана и объяснима, то его доминирование в полиграфической индустрии выглядит как явный нонсенс.

Чтобы глубже разобраться в возникших структурных диспропорциях, необходимо знать тот «идеал», относительно которого происходит деформация национальной экономики. Строго говоря, такого «идеала» нет. Однако для получения хоть какой-то определенности в нашем исследовании можно опереться на возможности межстранового анализа. В данном случае будем рассматривать французскую экономику, в которой госсектор имел традиционно сильные позиции и отличался довольно высокой экономической эффективностью. Данные по некоторым отраслям французской промышленности приведены в табл.2, где отражена динамика удельного веса госсектора для двух периодов: непосредственно предшествующему приходу в 1982 г. к власти левого правительства Ф.Миттерана и последовавшему за его приходом (1982–1986 гг.) [1, с.80].

Таблица 2. Роль предприятий госсектора Франции в промышленности.

|

Отрасли промышленности |

Доля госсектора в стоимости выпускаемой продукции, % |

|

|

До 1982 г. |

После 1982 г. |

|

|

Всего |

17,3 |

29,9 |

|

в том числе: |

|

|

|

Добыча угля |

99,3 |

99,3 |

|

Добыча нефти и природного газа |

39,7 |

39,7 |

|

Добыча железной руды |

0,0 |

68,3 |

|

Добыча неметаллического сырья |

н/д |

52,6 |

|

Электроэнергетика |

97,8 |

98,2 |

|

Цветная металлургия |

16,3 |

60,7 |

|

Промышленность строительных материалов |

н/д |

5,8 |

|

Стекольная промышленность |

0,0 |

34,7 |

|

Производство основных химикатов |

11,6 |

47,8 |

|

Производство специальных химикатов |

5,1 |

9,2 |

|

Фармацевтическая промышленность |

6,6 |

24,3 |

|

Текстильная промышленность |

0,0 |

1,2 |

|

Деревообрабатывающая промышленность |

0,0 |

2,4 |

|

Целлюлозно–бумажная промышленность |

н/д |

7,6 |

|

Полиграфическая промышленность |

0,0 |

0,3 |

Прямое сопоставление отраслевой структуры российской и французской промышленности невозможно из-за имеющихся различий в классификации отраслей. Однако основные «перекосы» российской модели госсектора мы определить все–таки можем.

Прежде всего, бросается в глаза основной дисбаланс в распределении госсектора, заключающийся в «размывании» его промышленного сегмента. На наш взгляд, вклад госсектора в общие объемы промышленного производства в России уже опустился ниже своей естественной отметки. Например, во Франции в 80-х годах доля госсектора в совокупном промышленном выпуске колебалась в диапазоне 17–30% против 10,1% в России. Конечно, французская модель госсектора не может служить в качестве безусловного ориентира для России. Тем не менее, учитывая размеры российской экономики, традиции в формировании мощного госсектора и масштаб стоящих перед правительством экономических проблем в области промышленной политики, было бы желательно за счет осуществления правильного структурного маневра немного «выправить» сложившееся положение в сторону усиления роли государственных предприятий. Пока же можно лишь констатировать, что российское правительство, панически боясь финансовых проблем промышленного госсектора, настолько сжало его масштабы, что тем самым лишило себя основного рычага реформирования национальной промышленности.

Если заглянуть внутрь промышленности, то там можно увидеть следующую картину. Безоглядная приватизация привела к тому, что в электроэнергетике доля госсектора в России оказалась более чем в 10 раз меньше, чем во Франции, где эта отрасль была почти полностью обобществлена. Примечательно, что в Австрии, Великобритании, Франции, Австралии, Швейцарии и Канаде в середине 80-х годов также более 3/4 всех активов электроэнергетики находилось в руках государства. В этой связи поистине поражает тот факт, что, несмотря на достигнутый столь «впечатляющий» результат, российское руководство продолжает «продавливать» вопрос о дальнейшей приватизации данной отрасли. На наш взгляд, подобная ситуация становится просто абсурдной.

Ненамного лучше положение дел в топливной промышленности, в которой доля госсектора во Франции ниже 40% не опускалась, а в России не достигает и 4%. В цветной металлургии российский госсектор в 2000 г. имел меньшую долю, чем французский в 1982 г. Если учесть, что после 1982 г. французский госсектор расширил свое присутствие в отрасли в 3,7 раза, то становится ясно, что Россия движется в направлении, обратном общемировой тенденции. В стекольной промышленности французский госсектор имел в 20 раз большую долю, чем российский. Химическое производство во Франции также было значительно шире представлено государственными предприятиями, чем в России.

Между тем имеют место и прямо противоположные структурные перекосы. Так, относительный размер российского госсектора в полиграфической промышленности был в 175 раз больше соответствующего показателя во Франции. В легкой промышленности госсектор России имел долю в 4 раза большую, чем французский госсектор в текстильной промышленности. Если учесть, что в кожевенной, обувной и швейной промышленности Франции госсектор вообще хронически отсутствовал, то зафиксированный структурный перекос становится еще более впечатляющим. В области деревообработки российский госсектор был почти в 2 раза больше, чем во Франции. Чрезмерной представляется и концентрация «сил» отечественного госсектора в пищевой промышленности. Для сравнения укажем, что во Франции в 80-е годы доля занятых госсектора в пищевой промышленности составляла всего лишь 1,9–2,0% против 9,3% в России в 2000 г.

Нарисованная картина недвусмысленно подводит к главному выводу: там, где присутствие госсектора было целесообразно сохранять, Россия от него активно избавлялась, а там, где от него было желательно избавиться, там она его «приберегала». В результате можно констатировать, что сегодняшняя отраслевая структура промышленного госсектора России весьма далека от оптимальной. Данный результат является прямым следствием допущенных ошибок на стадии выбора направлений приватизации российской экономики. В этой связи необходим радикальный пересмотр существующей парадигмы реформирования отечественной индустрии для устранения образовавшихся структурных несоответствий.

ДИСПРОПОРЦИИ В ЭФФЕКТИВНОСТИ ПРОМЫШЛЕННОГО ГОССЕКТОРА РОССИИ

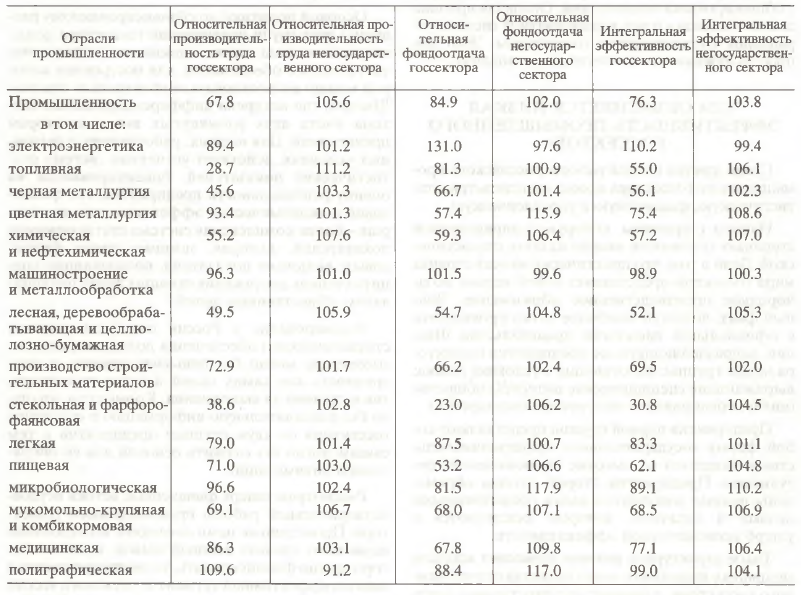

Оборотной стороной объемов госсектора выступает его эффективность. Если эффективность высокая, то значительные объемы госсектора можно считать оправданными. В противном случае госсектор представляет собой «проблемный» элемент национальной экономики. Данные табл.1 позволяют рассчитать показатели относительной производительности труда и фондоотдачи государственного и негосударственного секторов промышленности (под относительным показателем эффективности понимается показатель эффективности соответствующего сектора, деленный на среднеотраслевой показатель эффективности и выраженный в процентах). Результаты расчетов по отраслям промышленности приведены в табл.3 и позволяют сделать ряд важных выводов.

Таблица 3. Относительные показатели эффективности государственного и негосударственного секторов России в промышленности в 2000 г, %.

Первый аспект проблемы связан с тем, что соотношение эффективности государственного и негосударственного секторов в России перевернуто относительно наблюдающейся картины в большинстве стран мира. Практически во всех развитых европейских странах относительная производительность труда государственного сектора выше, чем негосударственного [7]. Если же брать в рассмотрение только промышленный сегмент национальной экономики, то в нем, как оказывается, преимущества госсектора проявляются особенно ярко. Для сравнения: по нашим оценкам во Франции промышленный госсектор имеет производительность труда в 1,4 раза выше, чем частный сектор, в то время как в России – в 1,6 раза ниже. Следовательно, неудовлетворительные результаты работы отечественного госсектора лежат непосредственно в его специфической организации «российской модели».

Прежде всего, можно смело утверждать, что по экономической эффективности госсектор во всех отраслях промышленности уступает негосударственному сектору. Только в полиграфической промышленности производительность труда государственного сектора оказалась выше, чем негосударственного. Аналогичным образом в электроэнергетике в госсекторе была выше фондоотдача. За исключением этих двух «всплесков» эффективности по всем остальным позициям госсектор оказался неспособным к полноценной конкурентной борьбе с негосударственным сектором. Учитывая, что при сравнении производительности труда и фондоотдачи двух секторов могут наблюдаться разнонаправленные эффекты, здесь также целесообразно перейти к некоему интегральному показателю эффективности, который для каждого сектора определяется как средняя величина соответствующих частных показателей эффективности (табл.3). Подобное усреднение приводит лишь к тому, что имевшееся преимущество госсектора полиграфической промышленности по линии производительности труда полностью подавляется негативным соотношением в фондоотдаче и в итоге госсектор данной отрасли также оказывается в качестве аутсайдера.

Таким образом, негативная закономерность очевидна: такие важнейшие макрофакторы, как труд и капитал, на предприятиях госсектора российской промышленности используются гораздо хуже, чем в негосударственных хозяйственных структурах. Это означает, что в настоящее время госсектор России представляет собой источник довольно бездарного расходования народнохозяйственных ресурсов.

Сопоставление интегрального показателя эффективности двух секторов отраслей российской промышленности позволяет сгруппировать их в три кластера. Первый из них включает отрасли с высокой эффективностью госсектора (выше 100%), среди которых оказывается только электроэнергетика. Второй кластер состоит из отраслей с умеренной эффективностью госсектора (выше 90% и ниже 100%): полиграфическая промышленность и машиностроение. В третий кластер входят все прочие 12 отраслей-аутсайдеров (ниже 90%).

В настоящее время «право на существование» по критерию интегрального показателя эффективности отстоял госсектор только трех отраслей – первого и второго кластера. С определенной натяжкой к ним можно приплюсовать микробиологическую и легкую промышленность. Продолжение деятельности остальной части госсектора, состоящей из 10 отраслей, оправдывается в основном только социальными императивами. Особые опасения вызывает госсектор стекольной и фарфоро-фаянсовой промышленности, интегральная эффективность которого почти в 3,5 раза ниже, чем в негосударственном секторе. На наш взгляд, при таком фантастическом дисбалансе в эффективности госсектор данной отрасли активно «претендует» на полную ликвидацию. Таким образом, проведенный структурный анализ подтверждает генеральный вывод о том, что госсектор российской промышленности пока совершенно неконкурентоспособен по сравнению с негосударственными хозяйственными структурами.

Однако выявленное положение дел не является типичным и, следовательно, ни в коей мере не может восприниматься как нормальное явление. В данном случае наблюдается рассогласование тенденций развития российского промышленного госсектора с общемировыми тенденциями по двум направлениям.

Второй аспект проблемы непосредственно связан с величиной выявленных диспропорций в эффективности государственного и негосударственного секторов. Дело в том, что и в других странах высокая эффективность госсектора представляет собой отнюдь не тотальное явление: в некоторых отраслях госсектор уступает пальму первенства частному сектору. Например, во Франции производительность труда госсектора в энергетике на 43% ниже, чем в частном секторе. Однако такого чудовищного перекоса, как, например, в российской топливной промышленности, где производительность труда госсектора была в 3,9 раза ниже, чем в негосударственном секторе, не наблюдалось нигде. Для России же это вовсе не случайность. Так, в деревообрабатывающей промышленности данный разрыв составлял 2,1 раза, в стекольной промышленности – 2,7 раза. Совершенно очевидно, что подобные перепады в экономической эффективности вовсе не имманентны госсектору как таковому, это опять–таки «достижение» его сугубо российской модели.

Таким образом, с точки зрения экономической эффективности развитие госсектора Россия идет в разрез с общемировыми тенденциями. Основной причиной сложившегося положения дел, на наш взгляд, является неадекватная система управления отечественным госсектором. Однако данный вопрос достоин самостоятельного анализа.

ПРИЧИНЫ НИЗКОЙ ЭФФЕКТИВНОСТИ ПРОМЫШЛЕННОГО ГОССЕКТОРА РОССИИ

Среди причин плохой работы госсектора российской промышленности можно выделить три причины: статистическую, финансовую и управленческую. Раскроем их смысл более подробно.

Начнем с причины, которую с определенной степенью условности можно назвать статистической. Дело в том, что практически во всех странах мира госсектор представляет собой весьма неоднородное производственное образование. Данный факт, пожалуй, в наиболее ясной и прозрачной форме выражен в официальной идеологии Правительства Швеции, которое все предприятия госсектора подразделяет на две группы [6, с.6]:

– предприятия, работающие в условиях рынка;

– предприятия, выражающие специфические интересы общества (иначе, предприятия с интересами государства).

Предприятия первой группы представляют собой форму государственного предпринимательства и нацелены на высокие экономические результаты. Предприятия второй группы обременены некими дополнительными общественными целями и задачами, которые реализуются в ущерб экономической эффективности.

Данное структурное деление предприятий госсектора на две группы позволяет вскрыть специфику нынешнего этапа развития отечественного госсектора, а именно: государственное предпринимательство как таковое в России пока еще не получило должного развития и большая часть промышленного госсектора состоит из предприятий с государственными интересами. Понятно, что при такой «моноструктурности» госсектор в принципе не может быть высокоэффективным.

Подобная однобокость госсектора российской промышленности, выражающая факт игнорирования Россией международных стандартов учета, является логическим следствием первоначальной стадии его формирования, в связи с чем можно говорить, что и сам госсектор пока находится в зародышевом состоянии.

Изменить сложившуюся ситуацию можно за счет совершенствования процедуры разработки политики развития госсектора, которая должна предусматривать два относительно самостоятельных блока: политику в отношении предприятий госсектора, действующих в рыночных условиях, и политику в отношении предприятий госсектора с общественными интересами. В настоящее время первый блок в России еще не оформился и находится в стадии становления, второй же блок вообще отсутствует. Между тем разработка последнего является необходимым условием повышения общей эффективности госсектора промышленного комплекса страны.

Основой политики по сбалансированному развитию двух групп предприятий госсектора должна стать, на наш взгляд, адекватная система статистического обеспечения, для построения которой можно воспользоваться позитивным опытом Швеции, где внедрена дифференцированная система учета двух категорий предприятий госсектора. Так, для предприятий, работающих в рыночных условиях, действует «усеченная» система статистических показателей, ориентированная на оценку рентабельности предприятия, его финансовой и экономической эффективности. Для предприятий с общественными интересами действует более комплексная система статистических показателей, которая помимо чисто финансовых включает показатели, позволяющие оценить степень достижения стоящих перед предприятием общественных целей.

Формирование в России подобной системы статистического обеспечения политики развития госсектора, на наш взгляд, могло бы повысить ясность и прозрачность как самих целей и задач госсектора, так и степени их выполнения. Кроме того, это дало бы дополнительную информацию о структуре госсектора по двум группам предприятий и тем самым могло бы служить основой для ее оперативной оптимизации.

Теперь рассмотрим финансовые истоки неудовлетворительной работы госсектора российской промышленности. Так, последние исследования позволяют сделать следующий важный вывод: если госсектор хорошо финансировать, то он превращается в высокоэффективный сегмент и технологический авангард национальной экономики, если же ему недодавать финансов, то он довольно быстро становится низкоэффективным и обузой для населения страны [7]. В развитых странах мира эту альтернативу поняли, и правительства сознательно идут на реализацию того или иного подхода. Похоже, что в России на правительственном уровне эта дилемма до сих пор не осмыслена: от госсектора ждут великих достижений, а на его нужды выделяют финансовые крохи. Об этом свидетельствуют не только чрезвычайно низкие значения доли государственных расходов в ВВП, но и отдельные статьи бюджетных расходов. Например, затраты НИОКР в 2000 г. составили 1% ВВП, в то время как в развитых странах этот показатель колеблется вокруг 3% [1, с.51]. Доля инвестиций в основной капитал отрасли «наука и научное обслуживание» с 1990 г. по 2000 г. уменьшилась с 1,7% до 0,6%, т.е. примерно в 3 раза [1, с.58]. В структуре Федерального бюджета на 2002 г. расходы на фундаментальные исследования и содействие научному прогрессу составляли 1,8%, что в 2,2 раза ниже 5–процентного уровня, установленного Федеральным законом о науке и научной деятельности 1996 г. [1, с.59]. Доля бюджетных расходов на нужды промышленности, энергетики, строительства и сельского хозяйства составила 5,1% по сравнению с аналогичным показателем затрат на правоохранительную деятельность в 10,4% [1, с.59]. Таким образом, в отличие от практики, принятой в развитых странах мира, перед российским бюджетом не стоит серьезной задачи субсидирования реального сектора экономика, в том числе в части госсектора.

Разумеется, на фоне таких финансовых приоритетов России мощь, например, французского госсектора, на долю которого в период правления администрации Ф.Миттерана приходилось 30% ВНП и 50% всех расходов на НИОКР в промышленности, кажется чем-то поистине фантастическим. Между тем, как показывает зарубежный опыт, такая мощь не случайна. В развитых странах мира государство постоянно оказывает финансовую помощь промышленности. Так, ее доля в условно чистой продукции промышленности в начале 80–х годов в Швеции оценивалась в 15,4%, в Италии – в 7,1%, в ФРГ – в 4,0%, в Англии – в 3,6% [8, с.43]. Подобный подход с присущей ему финансовой «щедростью» в отношении промышленного госсектора слишком явно разнится с рестриктивной финансовой политикой «прижимистого» российского правительства. Таким образом, по вопросам финансирования госсектора Россия выпадает из общемировой линии развития. Данный факт в определяющей степени предопределил низкую эффективность отечественного госсектора промышленной сферы.

Однако, пожалуй, самый большой урон российскому госсектору был нанесен со стороны абсолютно никчемной системы управления им. Чтобы лучше понять, что происходило в этой сфере, сделаем небольшой экскурс в историю.

В России вопросы функционирования госсектора никогда не были собраны в компетенции какого–либо одного органа исполнительной власти. Всегда они были распределены по разным ведомствам по отраслевому и функциональному признакам. Начало «великого объединения» можно условно датировать 1997 г., когда в Министерстве экономики РФ появился специальный отдел, который стал заниматься общими проблемами госсектора. Теоретически данное подразделение должно было служить неким головным и координирующим органом по работе с предприятиями отечественного госсектора. Однако на практике этого не произошло. Причиной тому была институциональная неподготовленность страны к работе с госсектором: подразделение Министерстве экономики РФ не было наделено ни соответствующими полномочиями, ни кадрами. В результате вся работа с госсектором выродилась в довольно странный и узкий вид пассивной деятельности, связанный с анализом и прогнозированием его развития. Это была, пожалуй, первая стратегическая ошибка российского правительства, так как мировой опыт недвусмысленно говорит, что при активизации работы с госсектором государство должно занять по отношению к нему активную позицию – участвовать в его деятельности, а не просто пассивно ее наблюдать.

Впоследствии выяснилось, что даже корректный анализ развития госсектора, не говоря уже о прогнозах, сделать фактически невозможно из-за отсутствия строгого определения самого феномена госсектора и статистической отчетности о его деятельности. Начиная с этого момента, российские чиновники начали постепенно продвигаться в направлении «овладения» таким экономическим объектом как государственный сектор. Эта кропотливая и сложная работа наиболее активно развернулась в 2001–2002 гг. в рамках Министерства экономического развития и торговли РФ, в которое было преобразовано Министерство экономики РФ. В соответствии с первоначальным замыслом весь комплекс проблем в сфере управления госсектором следовало решить одним ударом – путем разработки и принятия специализированного «Закона о госсекторе». Однако практическая работа в этом направлении выявила нереалистичность такого подхода. Подготовленный проект указанного закона оказался столь велик по объему и включал в себя такое множество спорных вопросов, что его «проведение» через Государственную Думу России могло затянуться на сколь угодно длительный срок.

В результате взаимных консультаций специалистов Министерства экономического развития и торговли РФ и Института макроэкономических исследований было достигнуто понимание того, что в создавшихся условиях построение системы управления госсектором должно базироваться на пошаговом заполнении имеющихся пробелов и недостатков действующего законодательства. В итоге было принято альтернативное решение о подготовке веера относительно небольших, компактных нормативно–правовых актов, каждый из которых был бы нацелен на решение одной, конкретной проблемы в области управления госсектором. Оформление ключевых идей в рамках постановлений Правительства России и указов Президента страны неизмеримо легче, чем «пробивание» монументального закона. Вместе с тем накопление таких нормативно–правовых документов подготовило бы общественное сознание к восприятию необходимости закона о госсекторе и создало бы институциональную базу для его последующего вынесения на обсуждение. В этом и состояла «веерная» концепция поэтапного построения системы управления госсектором.

Однако достигнутый идеологический прогресс в области управления госсектором уже в середине 2002 г. был полностью перечеркнут очередной институциональной перестройкой. Снова изменился состав департаментов министерства, их функции и полномочия; поменялись люди, непосредственно занимающиеся проблемами госсектора. В результате этого начатая в предыдущий период работа по построению системы управления госсектором «захлебнулась» и восторжествовала идеология нового руководства, в соответствии с которой госсектор – это зло, которое нужно минимизировать. Управленческая проблема перешла в русло разработки программы по окончательной приватизации того, что еще не было приватизировано. Начавшийся 2003 г. окончательно «похоронил» проблему управления госсектором как таковую и никаких позитивных изменений в этот период уже не происходило.

Подобное самоустранение российских властей от проблем, связанных с госсектором, опять–таки идет в разрез с мировым опытом. Практически во всех станах мира разрабатывается и реализуется так называемая промышленная политика, ядром которой является именно промышленный госсектор. Для реализации промышленной политики развитые страны мира создают сложную организационную систему институтов, подкрепленную системой юридически оформленных институциональных норм и правил. В России же наблюдается чрезвычайная бедность как самих инструментов промышленной политики, так и охваченных ими хозяйственных объектов.

Рассмотренные причины, на наш взгляд, позволяют в полной мере понять, почему в России сложился такой уродливый и нежизнеспособный государственный сектор в ведущей отрасли экономики – промышленности.

ОШИБКИ В СФЕРЕ УПРАВЛЕНИЯ ГОССЕКТОРОМ

Выше нами проанализированы стратегические просчеты российских властей при формировании отечественного госсектора. Ниже мы «раскроем» их и коснемся некоторых тактических ошибок, которые были допущены при работе с государственной собственностью. Рассмотрение частных ошибок позволит существенно дополнить картину сложившегося положения дел и глубже понять роль госсектора в экономической жизни страны.

Прежде всего, можно ли было проводить масштабную приватизацию с макроэкономической точки зрения, и к чему такая приватизация привела. В предыдущем параграфе мы показали, что госсектор в большинстве стран мира является авангардным элементом экономики в реализации процесса накопления основного капитала. К настоящему моменту имеются данные, подтверждающие данный тезис и применительно к экономике России. В частности, проведенные С.В.Казанцевым расчеты показали, что в 1991–2001 гг. коэффициент корреляции между показателями доли валового накопления основного капитала в ВВП и доли числа негосударственных предприятий в общем числе предприятий составил –0,837 [9, с.68]. Значимость и отрицательный знак коэффициента корреляции означают, что чем больше становилась доля частного сектора, тем ниже становилась инвестиционная активность российской экономики. Таким образом, бездумное разрушение госсектора путем масштабной приватизации явилось одной из причин инвестиционного кризиса и производственного спада в России 90–х годов. По сути дела, здесь мы наблюдаем интересный парадокс в области государственной политики: масштабная приватизация госсектора, призванная стабилизировать макроэкономическую ситуацию, привела к ухудшению всех основных макроэкономических параметров. Следовательно, проводимые меры государственного воздействия привели к прямо противоположному результату, нежели тот, который изначально предполагался. Налицо классическая ошибка системы государственного регулирования.

Теперь зададимся другим вопросом: что же получило государство, подавив госсектор и инвестиционную активность в стране? Иными словами, смогло ли государство наполнить свою казну настолько, чтобы хоть как-то компенсировать урон от возникшего инвестиционного кризиса?

Как оказывается, нет. По имеющимся оценкам, вырученные государством средства от приватизации государственной собственности составляют всего лишь 15% от ее истинной стоимости [9, с.72]. В абсолютных цифрах доход государства за 1992–2001 гг. составил 123,1 млрд. руб., что по текущему валютному курсу эквивалентно 4,1 млрд. долл. Для сравнения укажем, что за 1988–1992 гг. в результате «микроскопической» приватизации Япония получила 23 млрд. долл. [10, с.63]. Это означает, что «легкая» 5–летняя японская приватизация дала финансов в 5,6 раза больше, чем тотальная 10–летняя российская приватизация.

Следствием подобной акции стало то, что 85% стоимости приватизированного государственного имущества прошло мимо государственной казны и осело в карманах отдельных лиц, приведя тем самым к колоссальному перераспределению накопленного богатства среди немногих. Механизм такого перераспределения был довольно прост: предприятия, находящиеся в состоянии банкротства или близкого к тому, распродавались за бесценок. Для реализации этого подхода стихийно возникла система оплаты решений властей о признании предприятия банкротом [9, с.80]. Надо сказать, что такой подход в корне противоречит существующей мировой практике. Например, во Франции в период волны приватизации 1986–1988 гг. было продано 31 предприятие, большинство из которых принадлежали к высоко конкурентоспособным отраслям, и на момент приватизации приносили прибыль [1, с.82]. Вообще, весь мир уже признал, что приватизация убыточных предприятий в период экономического кризиса не оправдывает себя. Значительно выгоднее сначала «поднять» государственное предприятие, сделать его работоспособным, а потом продать его по существенно возросшей цене. Ликвидация российского госсектора, как было показано выше, шла по совершенно другой схеме. В результате инвестиционный кризис дополнился острым дефицитом бюджетных средств, что исключило возможность финансовой поддержки государством даже самых нужных и важных хозяйственных участков страны.

Однако помимо всего сказанного неправильная приватизация в России привела еще и к ухудшению общего морального климата в экономике. Так, например, в соответствии с социологическими опросами, 39% россиян ассоциируют предпринимательский доход со спекуляцией, 34% – с разворовыванием общегосударственной собственности, 17% – с отмыванием мафиозных денег [9, с.67]. Таким образом, в обществе практически полностью отсутствует доверие к бизнесменам и их деятельности, что довольно странно и чревато многими негативными последствиями для новоявленного капиталистического государства. Низкий образовательный уровень «новых русских» стал всеобщим посмешищем и лег в основу многочисленных анекдотов.

Одновременно с этим населением оказалось утрачено и доверие к чиновникам. Взяточничество, коррупция, низкий профессионализм и бюрократия российского чиновничества стали основными проблемами на пути нормализации экономической жизни страны. Положение усугубляется постоянной институциональной ломкой, когда органы исполнительной власти то разделяются, то сливаются на фоне высокой текучести кадров и радикального пересмотра ранее принятых решений. Такое положение дел приводит к тому, что любое вмешательство государства в экономику воспринимается населением и деловыми кругами как заведомая ошибка. Между тем мировой опыт подсказывает, что сложившаяся ситуация никак не может считаться типичной. Доказательством порочности российской действительности может служить уже ставший классическим пример, когда на вопрос В.Леонтьева, почему японские компании следуют рекомендациями Министерства торговли и промышленности, не имеющим обязательной силы, японский коммерсант дал следующий ответ: деловые круги придерживаются советов правительственных служащих потому, что последние считаются высококвалифицированными и опытными людьми [11, с.22]. Такая позиция вполне оправдана, так как кадры Министерства торговли и промышленности Японии традиционно пополняются наиболее сильными выпускниками Токийского университета [8, с.45].

К сожалению, приватизация в России привела к взаимному отчуждению бизнеса, чиновничества и простого населения. Это означает утрату государством рычагов воздействия на экономику. Так, с одной стороны, влияние на экономику через постоянно уменьшающийся госсектор становится все меньше. С другой стороны, влиять на частный сектор, который не желает прислушиваться к советам правительственных структур, также не удается. В создавшейся ситуации необходимо быстрое совершенствование всего спектра рычагов промышленной политики.

Однако совершенствование промышленной политики предполагает, прежде всего, выбор самого типа этой политики. Дело в том, что в настоящее время принято различать защитительную, адаптивную и инициативную промышленную политику [8, с.48]. В современных условиях наиболее адекватной и перспективной является, конечно, инициативная промышленная политика, которая направлена на формирование желаемого «образа» будущей экономики страны и методов практической реализации этого «образа». Между тем в России до сих пор отсутствует промышленная политика как таковая; она нигде в явной форме не прописана, нигде четко не указаны отраслевые приоритеты, нигде не определены инструменты и временные горизонты достижения целевых установок. В то же время все, что офишируется российским правительством в отношении своей структурной политики подпадает в основном под защитительную форму промышленной политики с наличием элементов адаптивной политики; никаких элементов инициативной политики вообще не просматривается.

Данный факт выглядит поистине удручающим, если учесть, что в Японии уже после второй мировой войны была разработана и проведена в жизнь классическая схема инициативной промышленной политики. Японские власти отказались от традиционных экономических приоритетов и использовали критерий высокой эластичности производства по спросу. На этой основе был определен перечень перспективных отраслей, в число которых в 60–е годы попали автомобильная промышленность, тяжелое машиностроение, производство ЭВМ и нефтехимия [8, с.57]. В настоящее время не менее открыто обнародуют свои приоритеты и США, которые поставили своей задачей в ближайшие 10 лет полностью перестроить свою экономику на основе энергосберегающих технологий и за счет этого полностью отказаться от закупок нефти за рубежом. На разработку новых технологий, включая микрогенерирующие топливные элементы, США инвестировали 4 млрд. долл. [11, с.25]. Таким образом, можно констатировать, что Россия до сих пор не освоила элементарный зарубежный опыт, который сейчас позволил бы ей сделать необходимый шаг вперед.

Надо сказать, что наличие мощного госсектора чрезвычайно благотворно для реализации инициативной промышленной политики. Путем простых административных действий государство может переориентировать все финансовые потоки на выбранные им направления в рамках имеющихся в его распоряжении предприятий. Это ускоряет и облегчает структурный маневр. В этом смысле Россия в начале реформ имела очень хорошие возможности для масштабной технологической перестройки экономики. Однако продолжающийся постоянный «сброс» предприятий госсектора в состав частного сектора предполагает разворот всех финансов в направлении частных предприятий, что значительно труднее реализовать и проконтролировать.

Одним из признанных направлений инициативной промышленной политики является усиление собственного научно–исследовательского потенциала страны для обеспечения и поддержания конкурентных преимуществ. В этой связи показателен опыт Южной Кореи, где удельный вес затрат на НИОКР в ВНП возрос с 0,7% в 1970 г. до 2,0% в 1986 г., 2,8% в 1990 г. и 5,0% в 2000 г. [8, с.50]. Аналогичная динамика была характерна и для числа крупных научно–исследовательских лабораторий южнокорейских фирм, которое с 3 в 1967 г. увеличилось до 14 в 1976 г., 52 – в 1980 г. и 138 – в 1984 г. На этом фоне довольно печально смотрится тот факт, что в результате развала отечественного госсектора и, прежде всего, ВПК наша страна безвозвратно утратила более 300 технологий в таких наукоемких отраслях, как аэрокосмическая промышленность, производство высокочистых металлов, станков с числовым программным управлением, промышленных роботов и др. [12, с.49]. В результате российской приватизации сложилась следующая географическая иерархия на мировом рынке наукоемкой продукции: удельный вес США составляет около 40%, Японии – около 30%, Германии – 16%, России – 0,3% [11, с.9]. Таким образом, Россия в своем отношении к науке и прикладным научным разработкам идет опять–таки в разрез с мировыми тенденциями.

Грубые ошибки были допущены российскими властями при приватизации топливно–сырьевых отраслей экономики. Фактически государство выпустило из своих рук сверхприбыльные сферы деятельности. Аргумент, что государство якобы не имело средств для финансирования данных предприятий, сейчас выглядит просто смехотворным. Так, по имеющимся оценкам накопленные резервы крупных частных нефтяных компаний России составляют порядка 15 млрд. долл. [11, с.27]. Понятно, что сохранение нефтяных предприятий в составе госсектора позволило бы сейчас государству распоряжаться этой суммой.

Однако допущенная ошибка могла бы быть уже неоднократно исправлена путем внедрения механизма изъятия природной ренты с предприятий топливно–сырьевого комплекса. Этого сделано не было, не делается это и сейчас. Оценки рентабельности экспортных операций от продажи российской нефти, полученные А.Г.Зельднером, показывают, что ее значение достигает 300% [11, с.26]. Если допустить, что нормальный уровень рентабельности составляет 20%, то величина рентного дохода, подлежащего изъятию в пользу государства и оставшаяся в частных руках, только в 2000 г. составила 11,4 млрд. долл. [11, с.27]. Это примерно в 3 раза больше, чем весь доход от приватизации, полученный российской казной за предыдущие 10 лет.

Не лучше действуют власти и в отношении предприятий госсектора. Это касается, прежде всего, естественных монополий. Фактически все предыдущие годы государство не только не сдерживало, но наоборот поощряло рост цен на продукцию естественных монополий. Их рост был в 3–4 раза выше розничных цен [12, с.48]. В результате такой «помощи» своим предприятиям установилась неоправданно высокая эффективность естественных монополий. Так, объем их продукции в ВВП составлял всего лишь 10%, а объем прибыли – 25% [12, с.48]. Однако полученные сверхприбыли естественных монополий расходуются на сомнительные нужды самих монополий, а главное – продолжающийся рост цен сдерживает экономический рост.

Серьезные недостатки имеются и области оперативного управления предприятиями российского госсектора. Так, Р.И.Ширяева совершенно справедливо отмечала, что за 10–летний период функционирования госсектора государство никак не проявило себя в качестве стратегического собственника и управленца, ограничившись самой пассивной функцией – функцией владения [12, с.47]. Предприятия госсектора функционируют практически как частные хозяйственные структуры, обеспечивая реализацию интересов их менеджмента и отчуждая финансовые активы из под контроля государства. В научной литературе высказывалась также мысль, что сложившееся положение дел, когда большая часть научных учреждений находится под патронажем государства, а собственность – в частных руках, вырождается в то, что наука обслуживает частный сектор за государственный счет при крайне низкой зарплате и пенсий научных работников [11, с.9]. Подобная ситуация длится уже долгие годы и ее преодоление пока не просматривается. Между тем более активная кадровая политика могла бы способствовать решению возникшей проблемы. Так, во Франции в период приватизации 1993–1996 гг. проводилась активная реструктуризация предприятий, предполагающая в частности отказ от побочных производств и замену большинства президентов и генеральных директоров компаний, подотчетных государству [1, с.83].

Наряду с этим наблюдаются и другие перекосы в отношениях государства с предприятиями госсектора. Например, предприятиям госсектора, имеющим стратегическое значение, не оказывалось государственной поддержки. Более того, многим из них не перечислялись деньги даже за выполненные государственные заказы, в то время как крупный частный бизнес в лице таких банков, как СБС-агро, Мостбанк, Империал и др., получал от государства громадные кредиты, которые чаще всего не возвращались [12, с.49]. Таким образом, как между государственным и частным секторами, так и между отдельными сегментами госсектора наблюдаются довольно странные отношения, которые тормозят развитие российской экономики. Посредником и инициатором таких отношений является государство.

Все перечисленные недостатки современной системы управления госсектором в России не являются неустранимыми. Само осознание этих недостатков позволяет приступить к их искоренению. Однако для этого необходима готовность к этому высших эшелонов российской власти.

ЛИТЕРАТУРА

1. Национальная промышленная политика конкурентоспособности: опыт Запада – в интересах России. М.: ИМЭМО РАН. 2002.

2. Балацкий Е.В., Конышев В.А. Критерии и приоритеты приватизации государственной собственности// «Общество и экономика», №12, 2002.

3. Нигматулин Р. Об оптимальной доле государственных расходов в ВВП и темпах экономического роста// «Вопросы экономики», №3. 2003.

4. Государственная собственность в развитых капиталистических странах в 80–е годы: курс на приватизацию и создание смешанных предприятий. М.: ИНИОН. 1989.

5. Бизаге А. Государственный сектор и приватизация. М.: Композит. 1996.

6. Балацкий Е.В. Особенности государственного сектора промышленности// «Экономист», №6, 2002.

7. Балацкий Е.В., Конышев В.А. Роль государственного сектора в национальной экономике: общемировые тенденции// «Общество и экономика», №6, 2003.

8. Зелтынь А.С. Государственная промышленная политика в рыночных экономиках// «ЭКО», №3, 2003.

9. Казанцев С.В. Смена формации// «ЭКО», №3, 2003.

10. Бирюков В., Кузнецова Е. Государственная собственность и госсектор в рыночной экономике// «Мировая экономика и международные отношения», №12. 2001.

11. Зельднер А.Г. Государство в стратегии российского ответа вызову нового века – глобализации// В сб.: «Государство и экономика: факторы экономического роста». 2002.

12. Ширяева Р.И. Государственная собственность в системе факторов экономического роста// В сб.: «Государство и экономика: факторы экономического роста». 2002.

Официальная ссылка на статью:

Балацкий Е.В., Конышев В.А. Промышленный государственный сектор России: диспропорции в развитии и способы их устранения// «Вестник Российской академии наук», Том 73, №12, 2003. С. 1068–1078.