В предыдущих публикациях, посвященных функционированию госсектора в России, было показано, что на фоне его постоянно уменьшающейся доли имела место и его весьма низкая экономическая эффективность [1]. Однако такая неудовлетворительная динамика госсектора в определенной степени обусловлена его неудачными «контактами» с частным сектором. Ранее этот вопрос в литературе подробно не рассматривался, в связи с чем в данной статье мы остановимся на нем более подробно.

Не вызывает сомнения, что государственный и негосударственный (частный) сектора экономики, постоянно взаимодействуя в конкурентной рыночной среде, оказывают друг на друга ощутимое влияние. Причем данное взаимодействие идет по двум линиям: масштабов и эффективности деятельности. В литературе вопросы эффективности отечественного госсектора рассмотрены довольно подробно [2], поэтому ниже мы сконцентрируем внимание на проблеме его масштаба.

Регуляторный цикл «приватизация–национализация», его особенности и модельное представление

В настоящее время считается уже вполне традиционным анализ различных экономических популяций, который в свое время был позаимствован экономистами из биологии и математической теории динамических систем. Подобные аналитические схемы своими корнями уходят к классической модели «хищник–жертва», предложенной В.Вольтерра. Одной из первой попыток перенести методологию анализа биологических популяций на экономическую сферу в России можно считать работы А.Г.Коровкина и его коллег, в которых рассматривались две «враждебные» популяции: потенциальные работники (безработные) и вакантные рабочие места [3]. Впоследствии построенная модель движения рабочей силы дорабатывалась и до сих пор используется для осуществления прикладных прогнозно–аналитических расчетов [4].

Другая интересная попытка приложения модели «хищник–жертва» связана с интерпретацией в ее терминах процесса рыночного ценообразования, которая была выполнена В.П.Миловановым [5]. Сущность моделируемого процесса – столкновение, конкуренция и обмен товаров на потребительских рынках. Предложенная в 1994 г. модель В.П.Милованова оказалась достаточно плодотворной в теоретическом отношении при описании взаимодействия денежного и товарных рынков. Однако она не была апробирована на реальных статистических данных, что позволяет ее использовать лишь как чисто теоретическую конструкцию.

В это же время аналогичный «популяционный» подход был использован П.Вельфенсом (P.J.Welfens) и П.Джесински (P.Jasinski) для описания взаимодействия государственного и частного секторов экономики [6]. Однако, как справедливо отмечалось в литературе [7], данные исследователи ограничились лишь общетеоретической интерпретацией динамики названных двух секторов в терминах теории динамических систем; эмпирические расчеты, подтверждающие базовую гипотезу о взаимообусловленном развитии государственного и частного секторов, выполнены не были.

Таким образом, к настоящему моменту имеются как теоретические, так и эмпирические предпосылки построения динамической модели взаимодействия государственного и негосударственного (частного) секторов российской экономики. В данной статье мы восполним возникший пробел в данной области.

Сразу оговоримся, что мы не будем следовать классической модели Лотки–Вольтерра «хищник-жертва». Сознательно отступая от действующего канона, мы несколько модифицируем общепринятые уравнения связи, приведя их к более удобному и лучше интерпретируемому виду.

В своем общем виде модель взаимных контактов государственного и негосударственного секторов российской экономики включает следующие два уравнения:

.png) (1)

(1)

(2)

(2)

где G – численность занятых в государственном секторе российской экономики; P – численность занятых в негосударственном секторе; t – время (год); α, β, γ, α*, β* и γ* – параметры модели.

В данном случае масштабы двух секторов оцениваются через численность вовлеченных в них работников. При необходимости можно воспользоваться и другими масштабными показателями, однако для наших целей учет размера секторов через физические величины является предпочтительным из-за их неподверженности искажающему влиянию со стороны инфляционных тенденций.

В соответствии с моделью (1)–(2) два сектора экономики являются как бы «сцепленными» между собой: размер каждого из них в данный момент времени влияет на изменение их размера в последующий момент. Таким образом, каждый сектор развивается не сам по себе, а с учетом развития другого сектора. В этом и заключается методическая «изюминка» предложенной модели.

С экономической точки зрения модель (1)–(2) воспроизводит процесс конкуренции двух секторов. Фактически изменение размера каждого сектора раскладывается на три составляющие (соответствующие слагаемые в правой части уравнений (1)–(2)). Первый компонент фиксирует некий не зависящий от времени тренд–константу, вокруг которого происходят все колебания фактической величины рассматриваемого сектора. Второй компонент отражает «автономное» развитие сектора, то есть те изменения, которые обусловлены внутренними свойствами сектора. Третья составляющая фиксирует то влияние, которое оказывает на динамику рассматриваемого сектора другой сектор. Именно через последний компонент в модель вводится фактор перекрестного взаимодействия двух секторов. Следовательно, сама модель (1)–(2) задает режим взаимной адаптации секторов друг к другу, режим самонастройки и самокоррекции системы на различные возмущения со стороны ее отдельных элементов.

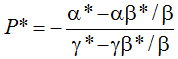

Понятно, что подобные системы, как правило, находятся в колебательном режиме. Однако в некоторых случаях, при определенных значениях фазовых переменных G и P система может войти в стационарный режим, когда всяческие колебания прекращаются и вся система как бы «успокаивается». В этом случае говорят о равновесии динамической системы – исследуемые переменные остаются в течение определенного времени неизменными. Данное равновесное состояние имеет огромное методологическое значение, так как система все время стремится к нему. Соответственно равновесные значения G* и P* имеют также большое значение, ибо именно вокруг них происходят все реальные колебания.

Учитывая, что равновесные значения G* и P* отыскиваются из условий стационарности  , легко получить формулы для их расчета применительно к модели (1)–(2):

, легко получить формулы для их расчета применительно к модели (1)–(2):

(3)

(3)

(4)

(4)

Раскроем индикативное значение величин (3) и (4).

Так как в большинстве случаев система (1)–(2) совершает колебания, то в своем наиболее типичном виде это приводит к поочередному раздуванию государственного сектора, сопровождающегося сжатием частного сектора, и сжатию госсектора с расширением частного. Данный циклический процесс и образует волны приватизации и национализации. Разумеется, на практике увеличение госсектора отнюдь не всегда связано только с национализацией предприятий частного сектора. Это может быть создание государством новых компаний и расширение деятельности имеющихся в его арсенале предприятий. Аналогично и уменьшение госсектора не всегда сопряжено с приватизацией. Это может быть закрытие некоторых предприятий госсектора или сворачивание их деятельности. Для нас важно другое – в реальности имеет место процесс циклического усиления и ослабления позиций госсектора в национальной экономике.

Для описанного процесса ключевыми являются следующие два момента. Во-первых, любое «раскачивание» экономической системы, особенно сильное, является крайне нежелательным. Это дестабилизирует всю экономическую жизнь страны, вызывает своеобразные «адаптационные шоки» у экономических агентов, ведет к незапланированным потерям в хозяйственной деятельности как предприятий, так и отдельных людей. Поэтому целью макроэкономического регулирования является предотвращение или, по крайней мере, уменьшение амплитуды любых экономических колебаний. Сказанное в полной мере приложимо и к проблеме госсектора – желательно поддерживать его масштабы на определенном уровне, близком к оптимальному. Во-вторых, расширение и сокращение госсектора происходит вокруг точки равновесия (3)–(4). Если в момент приближения системы к этой пресловутой точке равновесия процесс движения притормозить и приостановить систему в окрестности точки равновесия, то можно достичь желаемой стабилизации структуры экономики.

Из сказанного вытекает, что точка равновесия (3)–(4) может служить тем ориентиром, к которому следует стремиться, проводя, к примеру, политику приватизации. Данный аспект проблемы является особенно актуальным для России, где процесс приватизации набрал такие обороты, что перед властями уже давно стоит другая проблема: как бы не пролететь тот разумный предел разгосударствления национальной экономики, за которым начнутся не менее острые проблемы, и будет необходимо «включить» довольно болезненный обратный механизм – деприватизацию. Таким образом, ниже мы попытаемся решить задачу идентификации нынешнего положения российской экономики относительно равновесной точки (3)–(4). Иными словами, мы должны ответить на следующий сакраментальный вопрос: как долго России еще имеет смысл продолжать начатую линию на масштабную приватизацию и когда этот процесс целесообразно остановить?

Эмпирический анализ особенностей взаимодействия государственного и частного секторов

Для ответа на поставленные вопросы обратимся к статистике. Динамика процесса разгосударствления российской экономики приведена в табл.1 [8].

Таблица 1. Масштабы государственного и негосударственного секторов в России.

|

Годы |

Численность занятых в экономике, млн. чел. |

в том числе: |

Доля госсектора в общей численности занятых в экономике, % |

|

|

в государственном секторе |

в негосударственном секторе |

|||

|

1990 |

75,3 |

62,2 |

13,1 |

82,6 |

|

1991 |

73,8 |

55,7 |

18,1 |

75,5 |

|

1992 |

72,1 |

49,7 |

22,4 |

68,9 |

|

1993 |

70,9 |

37,6 |

33,3 |

53,0 |

|

1994 |

68,5 |

30,6 |

37,9 |

44,7 |

|

1995 |

66,4 |

28,0 |

38,4 |

42,2 |

|

1996 |

66,0 |

27,7 |

38,3 |

42,0 |

|

1997 |

64,7 |

25,9 |

38,8 |

40,0 |

|

1998 |

63,8 |

24,3 |

39,5 |

38,1 |

|

1999 |

64,0 |

24,4 |

39,6 |

38,1 |

|

2000 |

64,3 |

24,4 |

39,9 |

37,9 |

|

2001 |

64,7 |

24,2 |

40,5 |

37,4 |

Расчитано по: Российский статистический ежегодник: Стат. сб. М.: Госкомстат России. 2000. С.112; Российский статистический ежегодник. 2002. Стат. сб. М.: Госкомстат России. 2002. С.140.

Даже простейший визуальный анализ позволяет увидеть масштабность проведенной в стране приватизации: относительные размеры госсектора уменьшились в 2,2 раза. Однако в последние годы данный процесс замедлился настолько, что складывается впечатление о завершении 12–летней тенденции.

Для более глубокого проникновения в суть изучаемого явления проверим нашу теоретическую модель (1)–(2). Для этого построим две регрессионные модели, используя данные табл.1:

(5)

(5)

R2=0,75; F=10,33; N=10.

(6)

(6)

R2=0,58; F=5,61; N=10.

где R2 – коэффициент детерминации; N – число наблюдений; F – расчетное значение F–статистики; в скобках под коэффициентами регрессии указаны их t–статистики.

При сравнении расчетного значения F–статистики для зависимостей (5) и (6) с ее табличным критическим значением (4,46) [9] легко убедиться в выполнении неравенств 10,33>4,46 и 5,61>4,46. Следовательно, построенные регрессионные модели можно считать первым приближением существующих объективных связей в российской экономике [10].

Таким образом, первый вывод, который мы можем сделать на основе проведенных расчетов, заключается в том, что изучаемые сектора действительно развивались на основе конкурентной рыночной модели и имели взаимообусловленную динамику. Следовательно, рассмотрение изменений масштабов каждого сектора в отдельности, самого по себе было бы принципиальной ошибкой. Данный тезис представляется вполне естественным, если учесть, что процессы приватизации и национализации представляют собой в значительной степени «перелив» ресурсов из одного сектора в другой. Именно этот факт и подтвердили расчеты моделей (5) и (6).

Следующий важный вопрос, который мы рассмотрим, заключается в уяснении специфики действовавших межсекторальных переливов рабочей силы. Для этого обратимся к знакам коэффициентов полученных регрессионных зависимостей. Здесь наблюдается довольно интересная картина. Так, коэффициенты β и γ для госсектора являются отрицательными: β<0, γ<0. Для коэффициента γ это означает, что рост частного сектора фактически приводил к «высасыванию» рабочей силы из госсектора и ослаблял его позиции. В терминах математической борьбы за выживание это означает, что в рассматриваемой двухсекторной системе частный сектор выступал в роли «хищника», в то время как госсектор служил для него «кормом» [11]. Подобные ситуации типичны для природных систем, где одни виды животных питаются другими.

Однако нарисованная картина становится еще более интересной и нетривиальной при интерпретации факта отрицательности параметра β. Дело в том, что содержательно это означает ни что иное, как самопоедание госсектора. Фактически речь идет о том, что чем больше госсектор, тем он слабее и тем быстрее он разваливается. Этот аспект в динамике госсектора является очень интересным и неожиданным, так как по логике вещей любая популяция, в том числе экономическая, поддерживает свое собственное существование. Само наличие подобной аномалии в развитии госсектора позволяет нам выдвинуть одну весьма смелую предварительную гипотезу: «самопоедание» госсектора связано с его полной дезорганизацией и отсутствием согласованности между интересами предприятий госсектора как таковых и их менеджмента. В более откровенной формулировке это можно выразить следующим образом: высшее руководство государственных и муниципальных предприятий, преследуя сугубо личные, утилитарные интересы, буквально «выдавливает» из них все, что только возможно, невзирая на возможные отрицательные последствия. Это, как правило, приводит к финансовому ослаблению предприятий госсектора и дает дополнительный толчок к перетоку рабочей силы в направлении частного сектора. В дальнейшем тезис о финансовой природе «самораспада» госсектора мы подтвердим более основательно.

Два описанных выше эффекта являются чрезвычайно опасными, так как их совместное действие буквально подписывает смертный приговор российскому госсектору. Теоретически, кроме положительного автономного компонента α, подразумевающего эффект от финансовой подпитки из бюджета в виде субсидий и госзакупок, госсектор по сути дела не имеет никаких источников роста. Такое положение дел никак нельзя считать нормальным. Можно даже утверждать, что произошедшее погружение отечественного госсектора в рыночную среду в целом себя не оправдало. На наш взгляд, уже только этот факт должен инициировать поиск новых форм и моделей интеграции российского госсектора в систему рыночных экономических отношений.

Теперь обратимся к коэффициентам β* и γ* для частного сектора. Здесь наблюдается прямо противоположная картина, а именно: обе величины положительны – β*>0, γ*>0. Для коэффициента γ* это означает, что частный сектор плодит сам себя. Это совершенно естественная реакция системы, ибо прирост любой популяции в нормальных условиях пропорциональным образом зависит от численности самой популяции. Можно сказать, что коэффициент γ* показывает темп прироста частного сектора, обусловленный внутренними свойствами самого частного сектора, то есть это тот темп, которым частный сектор расширяется, находясь в автономном режиме, без учета взаимодействия с внешней средой.

Однако помимо «самопроизвольного» роста частный сектор имеет еще один источник подпитки рабочей силы – госсектор. Об этом говорит положительный коэффициент β*. Данный факт подтверждает ранее сделанный вывод о том, что частный сектор в российской экономике выступает в качестве хищника, а госсектор – в качестве жертвы. В результате складывается явный перевес в пользу частного сектора: если госсектор уменьшается в результате саморазрушения и проигрывания конкурентной борьбы с частным сектором, то частный сектор не только «размножается» естественным образом, но и еще высасывает ресурсы из госсектора. Незначительным амортизатором столь неравного положения секторов служит коэффициент α*, который для частного сектора отрицателен и может интерпретироваться как некая сумма фискальных изъятий.

Сказанное вскрывает довольно специфический характер взаимодействия частного и государственного секторов в российской экономике. Мы показали, что сложившаяся система связей позволяет говорить об определенном паразитизме частного сектора на ресурсах госсектора. В этой связи может возникнуть следующий вопрос: а не является ли идентифицированное нами положение дел вполне естественным?

На наш взгляд, на поставленный вопрос должен быть дан отрицательный ответ. В условиях нормальной конкуренции отношения секторов должны быть симметричными, то есть они должны образовывать не систему «хищник–жертва», а систему «хищник–хищник». Здесь правомерно предположить, что госсектор тоже должен стремиться к «поеданию» частного сектора и за счет отнимания у него экономических позиций увеличивать свой кадровый, материальный и финансовый потенциал. Именно по такой схеме строятся отношения между указанными секторами в развитых западных странах. Не будет преувеличением сказать, что за рубежом сама экономическая борьба между секторами служит одним из аргументов, оправдывающих существование государственного сектора экономики. Помимо всего прочего, госсектор выступает в качестве стимула к более эффективной деятельности частного сектора. В России такая схема пока не прижилась. Если к сказанному добавить отсутствие у российского госсектора внутренних источников развития, то становится окончательно ясно, что нынешняя секторальная модель далека от совершенства.

Однако проведенный анализ можно еще больше углубить и дополнить его сравнением коэффициентов эконометрических моделей (5) и (6). Так, для зависимости (5) выполняется следующее неравенство: |β|>|γ|. С учетом отрицательности данных коэффициентов это означает, что эффект саморазрушения госсектора значительно сильнее и опаснее, чем эффект его «высасывания» частным сектором. Применительно к модели (6) действует аналогичное неравенство: β*>γ*. Переводя это условие на язык экономики, можно утверждать следующее: эффект саморазрастания для частного сектора имеет меньшее значение, нежели его «подкармливание» за счет ресурсов госсектора. Как это ни прискорбно, но сказанное вскрывает парадоксальное, если не сказать убогое, положение госсектора в структуре российской экономики: он сам себе несет большую опасность, чем его конкурент – частный сектор; частный же сектор в лице госсектора получает большую опору в развитии, чем в своем собственном лице. Таким образом, мы еще раз убеждаемся, что возникшее положение дел никак не может считаться нормальным.

Теперь оценим точку равновесия секторальной структуры российской экономики. Эконометрические модели (5) и (6) дают исходные данные для расчета по формулам (3) и (4) равновесной численности в частном и государственном секторах. Вычисления генерируют следующий результат: G*=18,4 млн. чел.; P*=47,4 млн. чел. Это означает, что по сравнению с 2001 г. частный сектор должен увеличиться на 6,9 млн. чел., а госсектор – уменьшиться на 5,8 млн. чел. При пересчете в относительные значения размер госсектора должен составить всего лишь 27,9% по сравнению с 37,4% в 2001 г. Таким образом, равновесие системы, когда взаимная борьба секторов должна затихать, лежит довольно далеко от нынешних пропорций и предполагает дальнейшее движение по пути приватизации российской экономики. Необходимое перераспределение рабочей силы должно обеспечить уменьшение госсектора почти на 10 процентных пунктов.

Полученный вывод довольно интересен, так как он во многом противоречит не только интуитивным ощущениям, но и многим экономическим расчетам, согласно которым в России приватизация и так зашла уже слишком далеко. Многие факты говорят, что приватизационный цикл надо если и не разворачивать в обратную сторону, то, по крайней мере, приостанавливать. Между тем наши расчеты показывают, что сложившиеся «естественные» рыночные механизмы будут еще довольно долго толкать госсектор к дальнейшему самораспаду. В этой связи логичным образом возникает вопрос о том, как долго продлится нынешняя тенденция?

Анализ показывает, что с 1998 г. приватизация в России вошла в стадию очень сильного замедления: за период 1998–2001 г. доля госсектора уменьшилась всего лишь на 0,7% (табл.1). Если предположить, что тенденция этих последних лет сохранится, то движение к равновесию продлится около 20 лет. Это означает, что с учетом прошедших 12–13 лет общая длительность цикла приватизации достигнет примерно 30 лет, что будет превосходить все известные приватизационные волны в развитых странах мира.

Теперь мы вправе задать вопрос о том, чего ожидать после достижения состояния равновесия. Останется ли российская экономика в этом состоянии или перестройка секторальной структуры продолжится?

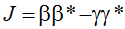

При ответе на данный вопрос можно воспользоваться формальными свойствами модели (1)–(2). Учитывая, что якобиан J системы (1)–(2) определяется формулой  , его значение в соответствии с параметрами моделей (5) и (6) оказывается равно –0,11. Это означает, что точка равновесия (3)–(4) является седловой и секторальная структура российской экономики принципиально неустойчива. Иными словами, если процесс взаимной динамики государственного и частного секторов будет детерминироваться только рыночными силами, то устойчивое равновесие никогда не будет достигнуто и система все время будет «срываться» в колебательный режим, тяготеющий к бесконечной смене процессов приватизации и национализации, которые, как было отмечено ранее, являются весьма болезненными для экономики. Таким образом, для стабилизации ситуации государство должно перейти к централизованной поддержке равновесных пропорций.

, его значение в соответствии с параметрами моделей (5) и (6) оказывается равно –0,11. Это означает, что точка равновесия (3)–(4) является седловой и секторальная структура российской экономики принципиально неустойчива. Иными словами, если процесс взаимной динамики государственного и частного секторов будет детерминироваться только рыночными силами, то устойчивое равновесие никогда не будет достигнуто и система все время будет «срываться» в колебательный режим, тяготеющий к бесконечной смене процессов приватизации и национализации, которые, как было отмечено ранее, являются весьма болезненными для экономики. Таким образом, для стабилизации ситуации государство должно перейти к централизованной поддержке равновесных пропорций.

Реструктуризация российской экономики и бюджетное финансирование госсектора

Теперь обсудим, насколько же оптимально состояние равновесия, к которому стремится российская экономика? Какие изъяны присущи этому равновесию?

На наш взгляд, в рамках выбранной российским правительством североамериканской модели госсектора, рассмотренной в литературе [12], его размер в 28% может считаться в принципе нормальным. Для сравнения: в США аналогичный показатель составляет примерно 15%. Более массивный госсектор, превышающий вычисленную нами равновесную величину, имеет место только в скандинавских странах, реализующих свою собственную и, надо сказать, весьма специфическую разновидность западноевропейской модели. Однако 28–процентный модельный индикатор должен служить ориентиром в реструктуризации российской экономики только с определенными оговорками.

Первый аспект, который нельзя обойти, это структура самого госсектора. Дело в том, что все количественные оценки получены нами для максимально агрегированных данных. Между тем внутри госсектора ситуация чрезвычайно неоднородна с точки зрения «глубины» произошедшей приватизации. Так, например, в предыдущих публикациях по госсектору показано [13], что в промышленности разумный предел приватизации уже пройден и дальнейшее разгосударствление отрасли нежелательно. Между тем целый ряд сфер до сих пор приватизацией затронут очень слабо. Это транспорт, жилищно–коммунальное хозяйство, образование, здравоохранение, сфера прикладных научно-исследовательских разработок и пр. Следовательно, в дальнейшем ни в коем случае нельзя сокращать госсектор по прежней схеме. Необходимо перенести цент тяжести процесса приватизации на отрасли, слабо затронутые этим процессом. На наш взгляд, указанным структурным фактором в значительной степени объясняется тенденция замедления в реструктуризации российской экономики в 1998–2001 гг. Действительно, в эти годы в промышленности уже было приватизировано практически все, что возможно, в то время как другие отрасли экономики оставались не тронутыми масштабной приватизацией.

Второй аспект проблемы связан с нарушением естественных пропорций в финансировании госсектора. Этот вопрос рассмотрим более подробно.

В нашей предыдущей работе [14] подробно раскрыта проблема соответствия масштаба госсектора и уровня обобществления финансов. Однако в данной статье мы подойдем к этой проблеме с несколько иной стороны, а именно, рассмотрим бюджетоемкость госсектора. В данном случае речь идет о том, чтобы соизмерить два ключевых макроэкономических показателя: долю госсектора в общей занятости и долю государственных расходов в ВВП. Отношение доли госрасходов к доле госсектора показывает обеспеченность госсектора бюджетными средствами, в связи с чем этот показатель, разумеется, с определенной степенью условности можно воспринимать в качестве своеобразной бюджетоемкости госсектора.

Чтобы лучше понять ситуацию, сложившуюся в России, обратимся к межстрановым сравнениям. В табл.2 даны показатели доли госсектора в общей занятости и доли государственных расходов в ВВП для наиболее репрезентативной выборки развитых стран мира. На основе этих показателей рассчитан показатель бюджетоемкости госсектора для двух далеко отстоящих друг от друга периодов времени (пятый и шестой столбцы табл.2) [15]. Для сопоставления полученных зарубежных стандартов рассчитаем аналогичный показатель для России за вторую половину 90-х годов (табл.3).

Таблица 2. Уровень обеспеченности госсектора бюджетным финансированием в ведущих странах мира.

|

Страны мира |

Доля государственных расходов в ВВП, % |

Доля госсектора в общей численности занятых, % |

Отношение доли госрасходов в ВВП к доле госсектора в общей занятости |

|||

|

1870 |

1996 |

1870 |

1994 |

1870 |

1994–1996 |

|

|

Австралия |

18,0 |

36,0 |

1,4 |

20,9 |

12,86 |

1,72 |

|

Австрия |

10,0 |

52,0 |

1,9 |

22,4 |

5,26 |

2,32 |

|

Франция |

13,0 |

55,0 |

2,5 |

24,8 |

5,20 |

2,22 |

|

Германия |

10,0 |

49,0 |

1,2 |

15,1 |

8,33 |

3,25 |

|

Италия |

14,0 |

53,0 |

2,6 |

16,2 |

5,38 |

3,27 |

|

Япония |

9,0 |

36,0 |

1,0 |

6,9 |

9,00 |

5,22 |

|

Норвегия |

6,0 |

49,0 |

2,2 |

30,6 |

2,72 |

1,60 |

|

Швеция |

6,0 |

64,0 |

2,2 |

32,0 |

2,72 |

2,00 |

|

Швейцария |

16,0 |

39,0 |

2,4 |

14,1 |

6,67 |

2,77 |

|

Великобритания |

9,0 |

43,0 |

4,9 |

15,0 |

1,84 |

2,87 |

|

США |

7,0 |

32,0 |

2,9 |

14,5 |

2,41 |

2,21 |

Расчитано по: Балацкий Е.В., Конышев В.А. Роль государственного сектора в национальной экономике: общемировые тенденции// «Общество и экономика», №7-8, 2003.

Получившиеся результаты дают богатую пищу для размышлений.

Во-первых, генеральной тенденцией для показателя бюджетоемкости госсектора является его снижение во всех без исключения развитых странах мира (табл.2). Россия совершенно не вписывается в эту закономерность, так как для нее динамика бюджетоемкости госсектора в последнее время не имела ярко выраженной направленности (табл.3). Даже на протяжении рассматриваемых 5 лет можно было наблюдать волнообразные движения в ее величине. Таким образом, помимо отсутствия в России позитивной тенденции к уменьшению бюджетоемкости госсектора в ней еще отсутствовала и стабильность в финансировании госсектора.

Таблица 3. Уровень обеспеченности госсектора России бюджетным финансированием.

|

Годы |

1996 |

1997 |

1998 |

1999 |

2000 |

|

Доля государственных расходов в ВВП, % |

30,4 |

33,9 |

30,7 |

26,4 |

27,8 |

|

Доля госсектора в общей занятости, % |

42,0 |

40,0 |

38,1 |

38,1 |

37,9 |

|

Отношение доли госрасходов в ВВП к доле госсектора в общей занятости |

0,72 |

0,85 |

0,81 |

0,69 |

0,73 |

Источник: Балацкий Е.В., Конышев В.А. Роль государственного сектора в национальной экономике: общемировые тенденции// «Общество и экономика», №7–8, 2003.

Во-вторых, бюджетоемкость госсектора развитых стран мира существенно выше аналогичного показателя в России. Даже если взять минимальное значение этого показателя среди рассматриваемых стран, которое было характерно для Норвегии, и максимальное значение для России среди всех анализируемых лет, соответствующее 1997 г., то и в этом случае разрыв будет достигать почти 2 раз. Если же сравнить российский показатель 1999 г. с японским 1994–1996 гг., то разрыв поднимается до 7,6 раз. Это поистине беспрецедентное расхождение. Таким образом, можно говорить о принципиальной несопоставимости в уровне финансовой обеспеченности госсектора России и развитых стран мира. Данный факт свидетельствует о наличии глубочайшего противоречия в двух видах макроэкономической политики российского государства – бюджетной политики и политики развития госсектора.

К настоящему моменту времени Россия оказалась просто в нелепом положении. С одной стороны, она сохраняет по-прежнему весьма большой по международным стандартам госсектор, а с другой стороны она содержит его с помощью осуществления поистине смехотворных затрат бюджетных средств. По-видимому, столь масштабное недофинансирование российского госсектора и лежит в основе его странных взаимоотношений с частным сектором. В свете выявленных несоответствий в финансировании госсектора России и развитых государств становится понятен и механизм «самопоедания» предприятий отечественного госсектора: любое увеличение масштаба госсектора в условиях предельно скудной государственной поддержки за счет средств бюджета означает дальнейшее ухудшение его финансового положения, а следовательно, уменьшение его конкурентоспособности и передачу своей экономической ниши частному сектору. На практике это реализуется посредством усиления процесса конкуренции между предприятиями госсектора за бюджетные ресурсы, в результате чего одни предприятия сохраняют свои «бюджетные позиции», а другие почти полностью лишаются централизованной финансовой поддержки и санируются, в том числе путем реорганизации и приватизации.

Таким образом, рассмотрев финансовую обеспеченность госсектора бюджетными ресурсами, мы смогли, во-первых, «расшифровать» некоторые темные места во взаимоотношениях государственного и частного секторов, а во-вторых, обосновать необходимость ориентации на идентифицированную равновесную структуру экономики, предполагающую долю госсектора на уровне 28% по сравнению с нынешним в 37%.

Какова же должна быть стратегия развития российского госсектора?

На наш взгляд, проведенные расчеты подводят к следующей простой политике. Прежде всего, следует, не спеша, продолжать приватизацию российской экономики до равновесного уровня в 28%. Когда эта отметка будет достигнута, следует централизованно ограничить дальнейшую приватизацию и не переходить к национализации. Момент достижения данного положения должен служить началом процесса оптимизации самого госсектора, его состава и внутренней структуры. При этом проводимая приватизация должна быть селективной и не распространяться на те сферы, которые и без того оказались уже «переприватизироваными». Параллельно государство должно перестраивать свою фискальную и бюджетно–финансовую политику в направлении удержания нынешнего уровня доли государственных расходов в ВВП с ее последующим постепенным увеличением.

Расчеты показывают, что если сохранить долю государственных расходов в ВВП на уровне 2000 г., то сокращение удельного веса госсектора с нынешних 37% до предполагаемых 28% позволит повысить его финансовую обеспеченность с 0,7 до 1,0. Данное повышение составляет почти 43% и на практике будет сильно ощущаться. Это позволит хотя бы немного укрепить позиции госсектора и нормализовать его отношения с частными хозяйственными структурами. Однако для радикального изменения места и роли госсектора в российской экономике необходимо существенное увеличение доли госрасходов в ВВП. Если постараться выйти на уровень финансовой обеспеченности норвежского госсектора, то даже при равновесной доле госсектора в 28% удельный вес государственных расходов в ВВП в России должен будет составлять 44,8%. Это проблематично, но реально: примерно такой уровень бюджетных расходов в Польше, экономика которой во многом похожа на российскую. Если же выйти на уровень Швеции, то данный показатель должен возрасти до 56%, что, конечно же, лежит уже за пределами реальности.

Данные цифры показывают, что к моменту приближения Россией к своей точке равновесия должен начаться пересмотр политики в отношении государственного и частного секторов. Не исключено, что к тому времени сильно изменится режим взаимодействия двух секторов, сместится само положение равновесия и будет необходимо обновить все расчеты и пересмотреть позиции в отношении регуляторного цикла «приватизация-национализация».

[1] См.: Балацкий Е.В. Особенности государственного сектора промышленности// «Экономист», №6, 2002.

[2] См.: Балацкий Е.В., Конышев В.А. Роль государственного сектора в национальной экономике: общемировые тенденции// «Общество и экономика», №7-8, 2003.

[3] См.: Коровкин А.Г., Наумов А.В. Социально-экономические проблемы формирования рациональной занятости// «Экономика и математические методы», №5, 1990. С.863.

[4] См.: Коровкин А.Г. Согласование динамики вакантных рабочих мест и рабочей силы в России// «Проблемы прогнозирования», №2, 1999; Коровкин А.Г., Лапина Т.Д., Полежаев А.В. Согласование спроса на рабочую силу и ее предложения: федеральный и региональный аспекты// «Проблемы прогнозирования», №3, 2000.

[5] См.: Милованов В.П. Об одном подходе к моделированию механизмов ценообразования// «Экономика и математические методы», №1, 1994.

[6] См.: Welfens P., Jasinski P. Privatization and foreign direct investment in transforming economies. Dartmouth, 1994.

[7] См.: Балацкий Е.В. Влияние реструктуризации форм собственности на промышленное производство// «Проблемы прогнозирования», №1, 1999.

[8] В соответствии с классификацией Госкомстата России в состав госсектора отнесены государственные и муниципальные предприятия.

[9] См.: Доугерти К. Введение в эконометрику. М.: ИНФРА–М. 1999. С.369.

[10] Судя по t–статистикам, коэффициенты построенных регрессионных моделей нельзя признать значимыми. К сожалению, на основе располагаемого нами довольно короткого динамического ряда не удается построить устойчивые зависимости. Этого можно добиться либо путем увеличения числа эмпирических точек, либо за счет выбора более сложной спецификации модели. Однако первое пока невозможно, а второе – крайне нежелательно с методической точки зрения. В связи с этим все последующие эконометрические оценки носят предварительный характер и к выводам, сделанным на их основе, следует относиться с определенной осторожностью.

[11] См.: Амелькин В.В. Дифференциальные уравнения в приложениях. М.: Наука. 1987. С.26.

[12] См.: Балацкий Е.В., Конышев В.А. Диспропорции в развитии промышленного госсектора России// «Вестник РАН», №12, 2003.

[13] Там же.

[14] См.: Балацкий Е.В., Конышев В.А. Роль государственного сектора в национальной экономике: общемировые тенденции// «Общество и экономика», №7–8, 2003.

[15] При расчете показателя бюджетоемкости госсектора в последнем столбце табл.2 мы соотносили разновременные данные второго и четвертого столбцов. Разумеется, было бы лучше синхронизировать исходные данные, однако в любом случае возникающие при этом погрешности никак не сказываются на качественных выводах нашего анализа.

Официальная ссылка на статью:

Балацкий Е.В., Конышев В.А. Взаимодействие государственного и частного секторов в России: проблема достижения равновесия// «Общество и экономика», №1, 2004. С. 3–17.