Наблюдение за ценами позволяет выявить весьма интересные эффекты в их динамике. Практически любой достаточно длинный жизненный цикл цен содержит своеобразные динамические «катастрофы», т. е. очень резкие скачки вверх или вниз. Причем такая картина характерна как для микроцен, так и для макроситуации в целом. Действительно, если рассматривать микроуровень, то можно видеть, что цены на отдельные товары растут или снижаются отнюдь не равномерно, а оставаясь некоторое время в состоянии покоя, затем резко возрастают (или падают). Наиболее ярко такие эффекты проявляются в периоды инфляции и гиперинфляции [1]. В частности, специфическим проявлением взрывных эффектов в динамике цен является дискретное индексирование доходов населения в периоды заметной инфляции, что является хорошей иллюстрацией динамической неустойчивости цены труда. Аналогичную картину можно наблюдать в динамике биржевых курсов акций, валютных курсов и агрегатного индекса цен. На макроуровне динамические бифуркации проявляются при дискретном «наслаивании» инфляционных витков, когда происходит рост микроцен на многие товары одновременно, приводя к резонансным эффектам и скачкообразному переходу макроцены из одного состояния в другое.

Схематично рассмотренный динамический процесс может быть представлен в виде ступенчатой функции, которая показывает чередование периодов стабильности и роста цен. Если рассматривать не абсолютный уровень цен, а относительные показатели их роста, то такой процесс может быть представлен импульсной функцией. Определенное искривление подобных траекторий, имеющее место в реальности, не меняет сущности описанного процесса.

В связи с важностью понимания всех нюансов механизма ценообразования задача данной работы будет состоять в исследовании процесса скачкообразных переходов цен из одного состояния в другое и выяснении того, каким образом вытекают представления о прерывистом характере ценообразования из вальрасовской схемы экономического равновесия. Указанный аспект проблемы, как правило, выпадает из экономической теории, чем и определяется его актуальность. Оговоримся, что проводимый ниже анализ нацелен на качественное изучение явления и не предполагает скрупулезного математического описания всех аспектов переходного процесса.

Макроэффекты в динамике цен

Рассмотрим некоторые законы формирования и движения цен в вальрасовской экономике. Под последней будем понимать такую экономику, которая функционирует в соответствии с законом Вальраса [2]. При этом из закона Вальраса вытекает важное соотношение

P [(α – β) P + φ – ψ) + (D – S)] = 0, (1')

где фигурируют показатели чувствительности денег и товаров по ценам:

φ = ∂М/∂Р, ψ = ∂М/∂Р, α = ∂D/∂P, β = ∂S/∂P.

Использование нами закона Вальраса не случайно: многим западным экономистам–теоретикам вальрасовская система цен представляется исключительно важной. Они полагают, что чем дальше им удается продвинуться в своем анализе вальрасовской схемы, тем глубже становится их понимание механизма действия экономической системы. Аналогичной позиции придерживается и Дж.Хикс, который, в частности, считает, что «мы можем весьма существенно приблизиться к сути дела, всего лишь расширяя вальрасовские системы уравнений» [3]. Ниже будет показано, каким образом, манипулируя с базовым тождеством Вальраса и тем самым как бы «углубляя» вальрасовскую схему рыночного равновесия, можно вывести некоторые новые интересные выводы о динамике ценообразования.

Полученная равновесная модель ценообразования (1') с точки зрения состава переменных является весьма удачной. Это связано с тем, что в ней отражены основные равновесные связи (как прямые, так и обратные). Это, во-первых, зависимость спроса и предложения от цены, выраженная соответствующими показателями эластичности, а во-вторых, зависимость цены от величины избыточного спроса. Именно в этом смысле (1') является максимально полной равновесной схемой, которая может быть сформулирована в рамках одного уравнения. Рассмотрим более подробно тождество (1').

Формально оно напоминает условия дополняющей нежесткости в линейном программировании и условия Куна–Таккера в нелинейном программировании. Действительно из (1') следует, что если в рассматриваемый момент времени имеет место какой-либо сдвиг в уровне цен, то выражение в квадратных скобках (1') однозначно должно быть равно нулю. Если же набор параметров в указанном выражении не строго сбалансирован, то цена пребывает в стационарном состоянии. Заметим, что из (1') отнюдь не следует невозможность строгого равенства нулю обоих сомножителей левой части одновременно.

Содержательно же условие (1') означает следующее: если цена смещается в каком-либо направлении (в данном случае неважно, в каком именно), то мы имеем четкое представление о законе ценообразования и абсолютном значении цены в рассматриваемый момент времени. Указанный закон выражается простой зависимостью

P = [(D–S) + (φ–ψ)]/(β–α). (2)

Таким образом, цена макропродукта полностью определена набором из шести макропараметров, соответствующим образом связанных между собой. При этом принципиально, что уровень цен зависит не только от состояния товарного рынка, определяемого избыточным спросом, но и от степени гибкости товарного и денежного рынков, выражающейся в способности адекватно адаптироваться на ценовые сдвиги путем соответствующей подстройки своих объемных характеристик. Однако даже имея искомый закон формирования цены и зная величины всех шести макропараметров, у нас тем не менее будет отсутствовать какая-либо определенность относительно того, куда сдвигается цена в данный момент. Причем вопрос остается открытым на принципиальном уровне, ибо невозможно определить, происходит ли перемещение цены вверх или вниз. В этом смысле в соотношении (1') заключена своеобразная динамическая неопределенность формирования цен, а исходная вальрасовская схема не обладает исчерпывающей степенью полноты описания механизма ценообразования.

Если имеет место альтернативная ситуация, т.е. мы имеем однозначные сведения о неизменности цены, то в этом случае нельзя указать точно ее абсолютную величину. При этом может нарушаться закон ценообразования (2): либо на формирование уровня цен начинает оказывать воздействие какой-то дополнительный фактор, не учитываемый в формуле (2) (а следовательно, и в исходной вальрасовской схеме), который служит своеобразным балансирующим «довеском» к ее правой части, либо изменяется сама конфигурация макропараметров (2). При этом ничего определенного о новой зависимости сказать нельзя.

Как было сказано выше, при Р≠0 действует жесткий закон ценообразования (2) и цена количественно определена. Однако совершенно очевидно, что цена может быть жестко задана только в те моменты, когда она статична. В нашем случае цена оказывается одновременно во взаимоисключающих состояниях неподвижности и изменчивости. Единственным способом снять возникающее противоречие является допущение о дискретности и мгновенности изменений цен. Таким образом, в динамике цен возникают специфические «ценовые разрывы», т.е. цены изменяются отнюдь не плавным образом, как это кажется на первый взгляд, а путем скачкообразных переходов из одного состояния в другое. Такие динамические перескоки происходят на фоне статического закона ценообразования (2).

Из сказанного становится ясен общий механизм динамики цен, наблюдаемый в реальности: зафиксировавшись на определенное время в некотором исходном состоянии, цена в момент перехода мгновенно перескакивает в новое состояние, в котором снова «замирает» на некоторое время. Постоянно повторяющийся процесс такой дискретной пульсации цен и образует сущность динамического ценообразования. Сам же период перескоков предполагается настолько малым, что практически не наблюдаем, т. е dt≈0.

Убедившись в том, что динамика цен представляет собой дискретный процесс, а не непрерывные плавные изменения, заметим, что условие (1') не накладывает никаких ограничений на «высоту» скачкообразных изменений цен. Следовательно, теоретически допустимы сколь угодно резкие скачки, в том числе минуя потенциальные близлежащие состояния. Несмотря на то, что в реальности мгновенный рост цен не может быть сколь угодно большим, это не означает, что такие ценовые катастрофы не вписываются в рассматриваемую схему дискретных перескоков. В этом случае рост цен может принимать форму последовательной серии переходов. Причем время пребывания цены в каждом новом состоянии пренебрежимо мало. Такое каскадное «наслоение» дискретных скачков, на наш взгляд, достаточно хорошо объясняет реальные экономические эффекты.

Как уже отмечалось, соотношение (1), описывающее переходный процесс в ценообразовании, несет в себе определенный заряд экономической неопределенности. Действительно, зная величину цены, мы не можем сказать, куда она переместится в последующий момент. Иными словами, такая важная макроэкономическая характеристика, как цена, постоянно «выскальзывает» из-под нашего контроля. Столь сильное проявление принципа неопределенностей для цен представляется вполне естественным, так как в социально–экономических сообществах уровень неопределенности вообще существенно выше, чем в любых других типах систем.

Детерминированность цен может быть частично повышена путем учета следующих моментов. Первый связан с введением без потери степени общности постулата о постоянной изменяемости цен Р≠0. Действительно, в реальности макроцена постоянно флуктуирует. Вопрос заключается лишь в степени точности производимых измерений. Если такие измерения действительно точны, то можно практически в любой момент времени отследить колебания уровня макроцены, даже если они очень незначительны. Данное положение отнюдь не противоречит дискретному характеру ценовых сдвигов. Это означает лишь то, что периоды устойчивости макроцены в реальности являются чрезвычайно короткими, что и позволяет во многих исследованиях рассматривать цену как постоянно изменяющуюся величину, а (2) использовать в качестве тривиальной формулы цены. Второй способ снижения неопределенности цены связан с учетом ограничения Р>0. Это дает возможность произвести своеобразное просеивание всех возможных комбинаций макропараметров (2), отсекая заведомо невозможные конфигурации. Ниже будет сформулирован дополнительный принцип, который также ограничивает случайность блуждания макроцены.

Все вышесказанное является справедливым лишь для макроцены. Ниже мы покажем, что для микроцен ситуация оказывается несколько иной и неизмеримо более сложной.

Микроэффекты в динамике цен

Рассмотрим микроэкономический закон Вальраса, где помимо денежного рынка рассматриваются п товарных микрорынков [4].

Из (3') видно, что по сравнению с (1') на микроуровне при ценообразовании участвует дополнительная группа факторов {γij}, непосредственно отражающая межрыночные взаимосвязи между микроценами. Заметим, что данные эффекты есть нечто большее, чем простое отражение межотраслевых связей, которые фиксируют лишь чисто технологические взаимодействия в экономике (как, например, в балансовой модели «затраты–выпуск»). Именно показатель взаимной эластичности цен γij служит своеобразной границей между микро– и макротеориями. Выпадая из рассмотрения в агрегатных макроэкономических конструкциях, данный показатель появляется в микроэкономических уравнениях, тем самым обогащая их содержательное наполнение.

Отметим, что на первый взгляд может показаться, что группа факторов γij дублирует эффекты αij и βij, являясь тем самым информационно избыточным элементом микротеории. Однако это не так, ибо изменения цен на определенные товары зачастую никак не затрагивают спросовую картину на товарных рынках и не приводят к сдвигам в объемах производства, а лишь деформируют исходную структуру цен. Экономические эффекты могут распределяться таким образом, что при полной пассивности структур спроса и предложения изменения в системе цен могут быть весьма интенсивными. Подобные эффекты будут отлавливаться именно показателем γij.

Несложно видеть, что для микроуровня в общем виде нельзя провести рассуждения, аналогичные макроуровню. Это связано с тем, что в рассматриваемом случае теоретические построения проводились в терминах вальрасовской системы тонко взаимосвязанных между собой микроцен (каждая переменная в (3') выражается через остальные 3n(2+n)–1 переменных). В целом же данные построения свидетельствуют о принципиальной невозможности устойчивого прогнозирования цен на различные товары [5]. Даже если предположить, что микроцены постоянно осциллируют, и воспользоваться соответствующими формулами для их определения, то и в этом случае оказывается необходимым учитывать такое количество специфических факторов, что это становится практически нереализуемым. В частности, достаточно сильные и, как правило, резкие возмущающие импульсы на цены идут со стороны параметров αij, βij, γij. Такие возмущения могут вызываться технологическими сдвигами, когда на смену старым производствам приходят новые, позволяющие выпускать новые изделия и заменять ими традиционные товарные рынки. В результате таких новаций, которые носят непредсказуемый характер, возмущения распространяются по цепочкам взаимозаменяемых и взаимодополняемых товаров, приводя к резким сдвигам в локальных эффектах замены. Результатом задействования таких причинно–следственных связей является нарастание количества ценовых скачков и их амплитуды, в связи с чем возникает своего рода динамическое уплотнение во времени совокупного ценностного импульса. Причем из приведенных формальных схем сказать что-либо определенное о периодичности возникновения таких динамических уплотнений в спектре микроцен нельзя.

Анализ частных случаев микротеории показывает, что микроценам также свойствен прерывистый характер переходов. Однако количественные законы, управляющие такими переходами в рамках всей микроэкономической сети цен, значительно сложнее, чем для макрослучая.

Источники дискретности ценообразования

Выше было показано, что в момент динамического перехода макроцена ведет себя подобно некоторой абстрактной частице, осуществляющей мгновенный перескок с одного уровня на другой. Что касается источников, продуцирующих мгновенность изменений цен, то они в целом достаточно очевидны. Назовем некоторые из них.

1. Дело в том, что все сдвиги в уровне цен носят субъективный характер и определяются самими экономическими агентами (продавцами, производителями и пр.), которые в зависимости от экономической конъюнктуры «подбрасывают» или «сбрасывают» их. Причем эти изменения происходят действительно мгновенно (грубо говоря, для многих товаров это момент смены товарного ярлыка-ценника). Слишком же сильный рост цен, происходящий в реальности, представляет собой лишь простую лавинообразную эскалацию последовательных скачков.

2. Другой источник дискретности ценностных сдвигов заключается в дискретности самих денежных единиц, а следовательно, и ценовых измерений. Так, если за единицу счета взять минимальную денежную единицу (цент, копейку и подобные измерители в зависимости от рассматриваемой национальной валюты), то использование такой системы автоматически ставит определенный дискретный барьер изменениям цен, так как между двумя последовательными счетными значениями цена попасть не может. Этим и обусловливается возникновение потенциальных ценовых «орбит».

3. Дискретность ценообразования вытекает также из дискретности процесса реализации продукции. Действительно, данный процесс отнюдь не является непрерывным, а представляет собой дискретную последовательность экономических сделок. Цена в каждой сделке фиксирована и имеет свое конкретное значение. От сделки к сделке она может изменяться, перескакивая с одного уровня на другой. Здесь же вступает в силу система различных скидок и надбавок к установленным ценам в зависимости от условий реализации (типичные примеры таких изменений цен – оптовые продажи и продажи в рассрочку).

4. Еще одним фактором дискретности ценообразования служит дискретность формирования потребительского спроса. Огромную роль в данном процессе играют различные так называемые инновационные шоки, которые приводят к резким сдвигам в преференциях потребителя (возникновение эффекта замены). В такие периоды происходит резкое переключение спроса с одних товаров на другие, что и влечет за собой столь же резкое изменение цен. Возникновение инновационных шоков продуцируется экономическими агентами, реализующими новые экономические комбинации. К числу последних относятся: изготовление нового продукта, внедрение нового метода производства, новое использование имеющегося продукта, открытие нового способа производства, освоение нового рынка сбыта, получение неизвестного ранее источника сырья или полуфабрикатов, проведение организационных мероприятий. Появление таких комбинаций представляет собой дискретный процесс. Согласно И.Шумпетеру, теория подобных дискретных изменений траектории экономического кругооборота является сущностью теории экономического развития [6].

Приводимые объяснения преследовали цель показать естественность полученных выше теоретических результатов, которые на первый взгляд могут показаться несколько парадоксальными.

Теперь остановимся подробнее на том, какими ценами оперирует экономическая теория. Здесь возможны три уровня рассматриваемого явления и, следовательно, три вида цен.

Первая разновидность – макроцена. Несмотря на то что в реальности никаких макроцен не существует и это лишь абстрактная категория, именно в терминах макроцены строится макроэкономическая теория. Из понимания данного простого факта становятся ясными те практические проблемы, которые связаны с расчетом ее величины. Дело в том, что макроцена – это своего рода пакет, представляющий собой суперпозицию множества микроцен с различными частотными и амплитудными характеристиками. Набор микроцен является естественным порождением гетерогенности макроэкономики и ее сегментиро– ванности на множество товарных микрорынков. Таким образом, внутри макроценового пакета могут наблюдаться флуктуации микроцен, что и не позволяет с абсолютной точностью определить величину макроцены из-за ее постоянной «внутренней» нестабильности. Полностью и однозначно агрегировать микроцены невозможно в силу принципиальной неоднородности товарных микрорынков. Другими словами, если средняя макроцена в определенный момент времени является неизменной, это не означает неизменности слагающих ее компонентов, так как микроценовой набор в реальности не «сжимается» в точку.

Другая ценовая категория – микроцена. Под микроценой понимается цена на определенный товар, который и образует специфический микрорынок. Понятно, что, хотя в данном случае мы имеем дело с одним товаром, но рассматриваемый микрорынок в реальности сильно «размыт», ибо данный товар одновременно реализуется на территории всей страны, а локальные рынки сбыта характеризуются порой значительным разбросом цен. Именно дробление товарного микрорынка на региональные рынки сбыта и определяет «полосу неопределенности» микроцены. Более того, возможны и такие ситуации, когда в одном месте гомогенные товары продаются по разным ценам (случаи, скидок и надбавок и т.п.). Агрегирование субмикроцен здесь хотя и возможно теоретически, но практически так же, как и в макроэкономическом случае, нереализуемо. В этой связи отметим информационный аспект рассматриваемой проблемы. Так, по мнению Дж.Стиглера [7], дисперсия цен существует всегда и является мерой рыночной неосведомленности экономических агентов. Разброс цен вызван, в частности, различными условиями на дилерских рынках, устареванием информации, изменчивостью состава продавцов и покупателей, размерами товарных рынков, стохастичностью процесса поиска покупателем необходимого ему товара и т. д.

Последняя разновидность цены – цена на конкретный товар в конкретном месте экономического пространства (субмикроцена). Именно эта цена и образует те элементарные составляющие, из которых состоят макро– и микроцены. Данная цена абсолютно реальна и не предполагает дальнейшего «расщепления» на более простые ценовые эффекты.

Указанные выше источники дискретности ценообразования применимы к третьей разновидности цен (конкретным ценам). Механизм дискретных перескоков цен, теоретически вытекающий из вальрасовской схемы экономического равновесия, характерен для макро– и в меньшей степени для микроцен. Это позволяет сделать вывод о том, что наблюдаемые изменения в уровне конкретных цен (субмикроцен) порождают дискретный механизм изменений спроса, предложения и цен на всех уровнях экономической системы, в том числе на микро– и макроуровнях. Причем при модельном дезагрегировании наглядность дискретного характера механизма ценообразования уменьшается. Это лишний раз доказывает необходимость макропостроений для выяснения ключевых принципов экономической теории.

Динамические катастрофы при ценообразовании

Получив жесткую зависимость (2), можно оценить специфику возмущающих воздействий макрофакторов на уровень цен. Соотношения для автономной чувствительности макроцены позволяют сделать следующие выводы.

1. Чувствительность цен по спросу и предложению одинакова и отличается лишь знаком. Аналогичная ситуация характерна для эластичностей цен по параметрам φ и ψ. Причем чувствительность цен по всем этим четырем макропараметрам равна по абсолютной величине. Другую пару равных по модулю эластичностей образуют величины

∂Р/∂α и ∂Р/∂β. Это означает, что одинаковые по силе возмущения в соответствующих парах макрофакторов порождают взаимокомпенсирующие эффекты и оказываются нейтральными для цен.

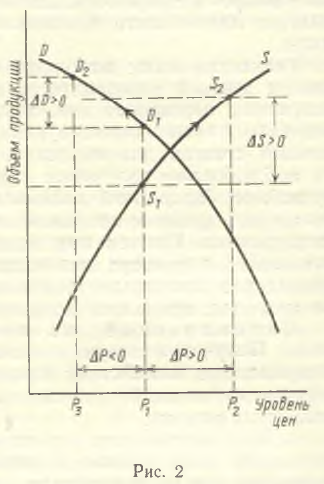

2. Соотношение (2) позволяет сформулировать два важных ценовых принципа. Так, например, первый из них можно сформулировать как принцип разнонаправленного воздействия спроса и предложения на цены. С содержательной точки зрения он означает следующее: если в определенный момент времени происходит одновременное увеличение спроса и предложения на товарную массу, то одно из таких возмущений обязательно содействует росту цен, а другое – их снижению.

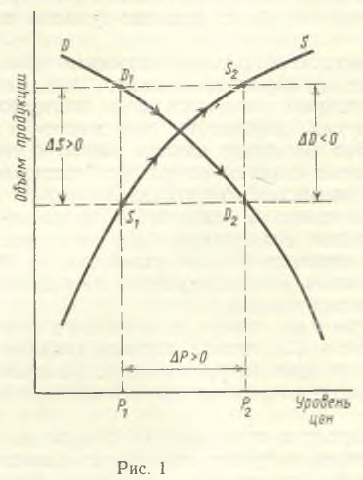

Другой принцип, представляющий собой «перевернутый» аналог предыдущего принципа, можно сформулировать как принцип разнонаправленного воздействия изменений в уровне цен на сдвиги в уровне спроса и предложения [8]. Раскроем содержательный смысл данного принципа: если в заданный момент времени происходит рост цен, то это сказывается на величинах спроса и предложения таким образом, что если одна из них возрастает, то другая заведомо уменьшается [9].

Данные принципы являются достаточно очевидными и хорошо вписываются в традиционный аппарат кривых спроса и предложения. Схематично действие принципа разнонаправленного воздействия изменения в уровне цен на сдвиги в уровне спроса и предложения показано на рис.1, а действие принципа разнонаправленного воздействия спроса и предложения на цены иллюстрируется на рис.2. При этом указанные принципы, вообще говоря, действуют и в менее типичных ситуациях, когда кривые спроса и предложения являются вырожденными, соответствуя «опрокинутой» экономике. В этом случае кривая спроса является восходящей, т. е. имеет место гиффиновская экономика, а кривая предложения – нисходящей, т. е. на рост цен экономическая система реагирует свертыванием производства (на графиках кривые спроса и предложения в этом случае меняются местами). В реальности такая экзотическая ситуация соответствует периодам гиперинфляции, когда наблюдается коллапс производства, бегство от денег с соответствующим ростом совокупного спроса и тотальный рост цен. Таким образом, сформулированные принципы несколько уточняют и обогащают традиционный экономический аппарат кривых как с формальной, так и с содержательной точки зрения.

3. Направление и сила возмущающего воздействия каждого макрофактора зависит от соотношения параметров α и β, а следовательно, напрямую не зависит от монетарного климата, полностью определяясь гибкостью производственной системы и системы потребительских предпочтений экономических агентов. Соответствующие зависимости позволяют сформулировать условия возникновения взрывных тенденций в динамике цен и объяснить наличие тех ценовых катастроф, о которых говорилось в первом разделе статьи. Поскольку все рассматриваемые эластичности цен зависят от величины (β–α), то и интенсивность возмущающих импульсов со стороны макропараметров также зависит от этой величины. В этом смысле величину (β–α) можно трактовать в качестве некоего ценового потенциала, характеризующего напряженность (или, наоборот, стабильность) экономической системы. Учитывая обратную зависимость показателей чувствительности цен от потенциала (β–α), имеет место следующая закономерность: ∂Р/∂D→∞ при α→β. Аналогичные условия можно записать для остальных макрофакторов.

Так как в действительности строгого равенства α=β не бывает (этому препятствует прежде всего принцип разнонаправленного воздействия цен на спрос и предложение), то ценовые катастрофы всегда носят конечный характер. Тем не менее при α≈β могут происходить сверхактивные скачки цен. Даже теоретически ситуация (α=β) является вырожденной и соответствует сочетанию естественной реакции предложения на цены (β>0) при наличии макроэкономического гиффиновского эффекта (α>0) либо при возникновении неадекватной реакции предложения на цены (β<0) при наличии обыкновенной товарной массы (α<0). Таким образом, возможность неограниченных сдвигов в уровне цен реализуется лишь при полной нечувствительности спроса и предложения к изменениям цен: α=β=0. Однако такая ситуация также практически невозможна в силу априорной зависимости спроса и предложения от цен. Случай α=β=0 в реальности соответствовал бы экономике с натуральным хозяйством.

Резюмируя сказанное, условие возникновения катастроф в динамике цен можно записать в виде: α≈β. Понятно, что в таких условиях в экономической системе накапливается чрезвычайно высокая ценовая напряженность, что и предопределяет возможность использования ценами любого самого незначительного толчка для перехода в новое более «предпочтительное» состояние равновесия. Графически зависимость между величиной (β–α) и приростом цен может быть представлена семейством гиперболических функций, показывая соответствующие области, в которых цены наиболее чувствительны к сторонним возмущениям. Вместе с тем следует учитывать все сказанное ранее о дискретном характере динамики цен. Это означает, что цены реагируют на изменение экономической ситуации лишь в определенные моменты времени, когда накопится «критическая масса» внутреннего напряжения на соответствующих рынках. Таким образом, процесс ценообразования обладает своеобразной экономической «памятью», а сдвиги в уровне цен в ответ на все воздействия происходят с определенным лагом.

Значение полученных результатов

Проведенный анализ показывает, что в законе Вальраса в неявной форме заключен специфический статико–динамический эффект дискретных (мгновенных) переходов цен из одного состояния в другое. Полученная статическая формула цены позволяет выделить те группы факторов, от которых зависит ее уровень. При этом для микроцен количество таких факторов оказывается больше, чем для макроцен. Это показывает своеобразные «издержки» макроэкономического агрегирования и доказывает несводимость микроэффектов к макроконструкциям.

Факт теоретического существования дискретных перескоков цен является весьма важным, так как подавляющее большинство имеющихся динамических моделей цен эффективно описывает механизм ценообразования лишь для случая длительных временных интервалов, когда сам процесс изменения цен может восприниматься в качестве непрерывного (волнового) движения, разворачивающегося во времени и не имеющего разрывов. Такие модельные конструкции, как правило, представляют собой разновидности общей схемы «нащупывания» ценами своего равновесного положения, зависящего от величины избыточного спроса на рынке. Подобные построения нацелены на анализ свойств «длинных» траекторий цен, порождаемых решениями различных классов равновесных динамических моделей: разбираются вопросы о возможности возникновения монотонных и осциллирующих траекторий, варианты нарастания и затухания колебаний. Однако, описывая длинные и гладкие тенденции, данные модели не дают представления о переходных режимах ценовой динамики, т.е. о тех законах движения цен, которые действуют в течение чрезвычайно коротких интервалов времени. В частности, дискретные скачки цен в подобного рода моделях не отображаются. Более того, даже в статических моделях цен последние априорно трактуются как непрерывные во времени функции.

В этой связи интересно отметить, что одна из наиболее общих схем «нащупывания», фигурирующая в теории как «паутинная» модель, неявно предполагает дискретный характер ценообразования. Действительно, только дискретностью изменений цен может порождаться процесс их «скакания» вверх–вниз при «нащупывании» ими равновесной величины. Именно в результате дискретных скачков цены «проскакивают» мимо точки равновесия. В противном случае, если бы цена изменялась непрерывным образом, она плавно двигалась бы в направлении точки равновесия до тех пор, пока не «натолкнулась» бы на нее.

Полученная формула (2) показывает также и те недостатки, которые присущи традиционным динамическим макромоделям цен с точки зрения состава факторов–аргументов. Дело в том, что подавляющее большинство таких моделей, включая показатели спроса и предложения, не учитывает характеристики эластичностей, входящих в (2). Это означает, что указанные макромодели изначально являются информационно неполными. Кроме того, в подобных формальных конструкциях часто искажается сам характер связи между ценой и избыточным спросом [10].

Из сказанного ясно, какие проблемы возникают при моделировании ценообразования. Очевидно, что включение в рассмотрение дискретных скачков цен требует использования несколько иного модельного аппарата, чем тот, который традиционно используется. Учет же таких эффектов может привести к ревизии многих положений современной экономической теории.

[1] В настоящее время для экономики России характерны мгновенные скачки цен на жилье, различные виды энергоносителей, транспорта, товаров широкого потребления и т. п., что подтверждает наличие локальных ≪катастроф≫ в динамике микроцен.

[2] В макроэкономической форме закон Вальраса означает, что товарный н денежный рынки в целом всегда находятся в равновесии, и может быть записан следующим образом: (см.: Харрис Л. Денежная теория. М., 1990):

[M̅(P)–M(P)]+[D(P)–S(P)]P=0, (1)

где M̅ и М соответственно спрос на деньги и реальное предложение денежной массы; D и S – агрегированные спрос и предложение товарной массы (макропродукта); Р – цена макропродукта. Такая форма записи традиционна для тождества Вальраса. Единственной его особенностью является постулирование того факта, что все переменные, входящие в тождество Вальраса, непосредственным образом зависят от уровня цен. Данное положение является, на наш взгляд, совершенно очевидным и не требует доказательства и дополнительных комментариев.

[3] См.: Хикс Дж. Стоимость и капитал. М., 1988.

[4] Развернутое тождество Вальраса выглядит следующим образом:

[M̅ (Р) – М (Р)] + Σ [Di (Р) – Si (Р)] Pi (Р) = 0, (3)

где Р – вектор микроцен, т.е. Р={Рi, i = 1̅,̅n}; i – индекс товарного микрорынка. Таким образом, каждая переменная в уравнении (3) непосредственно зависит от всего набора цен, устанавливающихся на товарных микрорынках. Заметим лишь, что такой подход по своей сути учитывает различные межрыночные перекрестные взаимодействия. Это становится особенно ясно видно при трансформации уравнения (3) к виду

(3')

(3')

где i, j – индексы товарных рынков; показатели эластичности:

[5] Оговоримся, что отсюда отнюдь не следует вывод о принципиальной бесполезности прогнозирования микроцен. Кроме того, в ряде случаев на практике оказывается вполне возможным предсказание не только направления, но и скорости их изменений. Однако данные исключения нами не рассматриваются.

[6] См.: Алтаев В.Я., Поманский А.Б., Трофимов Г.Ю. Современные направления теории экономического развития//Экономика и матем. методы. 1989. Т. 25, вып. I.

[7] См.: Стиглер Дж. Экономическая теория информации//Экономика и матем. методы. 1994. Том. 30, вып. 1.

[8] Заметим, что из выведенных зависимостей вытекает неравенство, представляющее собой закон Сея в слабой форме (dD/dS>0), и неравенство, известное как закон удовлетворения общественных потребностей (dS/dD>0). Таким образом, в вальрасовской схеме равновесия содержатся фундаментальные законы экономического роста. При этом чрезвычайно важно, что данные законы автоматически выполняются лишь в условиях стабильности цен.

[9] Формально данные принципы выглядят следующим образом: (∂P/∂D)(∂Р/∂S)<0 и (∂D/∂P)(∂S/∂P)<0 соответственно.

[10] Из сказанного не следует, что построение моделей цен, отличных от (3), вообще нецелесообразно, так как в (3) фигурируют такие параметры, которые в реальности оценить не представляется возможным. Это означает, что конструирование других моделей (прежде всего эконометрических) должно быть нацелено на максимально корректное агрегирование гипотетических макропоказателей (3) в виде одного или совокупности нескольких хорошо верифицируемых параметров.

Официальная ссылка на статью:

Балацкий Е.В. О дискретном характере процесса ценообразования// «Вестник Московского университета. Серия 6, Экономика», №5, 1994. С.20–30.