1. Введение

В настоящее время мнение об определяющей роли кредита в формировании экономического цикла можно считать общепринятым. Вместе с тем не подлежит обсуждению и тот факт, что влияние кредита на функционирование экономики весьма неоднозначно. Сейчас Россия продолжает двигаться по пути интеграции своей экономики в мировой рынок капиталов, надеясь, что ресурсы этого рынка помогут ей реанимировать частично разрушенное производство и получить дополнительный импульс для бурного экономического роста. Учитывая зачаточные формы российской банковской и кредитной системы, огромное значение в решении указанной проблемы придается кредитным ресурсам мирового рынка капитала. Однако было бы ошибкой думать, что на этом пути нет подводных камней, способных разрушить все благие начинания. Каковы же эти скрытые опасности? Перевешивают ли эти опасности плюсы от подпитки национальной экономики отечественными и иностранными кредитами? Ответы на эти вопросы и составляют содержание данной статьи.

Хотя к настоящему моменту уже накоплен гигантский массив исследований, посвященных довольно тонким аспектам кредитного механизма, целый ряд ключевых вопросов в этой области по-прежнему остается неясным. Здесь, пожалуй, следует особо выделить проблему влияния кредита на масштабы деятельности реального (производственного) сектора экономики и характер его динамики. Целью данной статьи является внесение максимальной ясности по обозначенному вопросу.

Какова же специфика рассматриваемой нами проблемы?

Прежде всего, нас интересуют особенности функционирования двух предприятий-производителей, первый из которых использует для инвестирования только собственные средства, а второй дополнительно привлекает кредитные ресурсы. Понятно, что динамика производства таких фирм будет различной. Таким образом, сравнение траекторий экономического роста экономики без кредита (ЭБК) и экономики с кредитом (ЭСК) и есть непосредственная цель проводимого исследования. Сразу отметим, что нами проводятся простые микроэкономические построения применительно к фирме–производителю; сложные межсекторальные взаимодействия нами игнорируются, ибо являются темой самостоятельного исследования.

Надо сказать, что, несмотря на простоту и естественность поставленной проблемы, ее рассмотрение отсутствует в экономической литературе. В нашу задачу не входит подробный обзор существующих моделей в данной области, остановимся лишь на некоторых моментах, важных для понимания специфики решаемой задачи.

Дело в том, что подавляющее большинство моделей экономического роста с кредитным механизмом либо направлены на решение совершенно других задач, либо основаны на принципиально иных методологических и методических принципах. Так, например, в [1] рассматривается оптимизационная модель роста экономики с учетом кредитного механизма и производственной функции. Предложенная в указанной работе модель Голубовского–Поманского является обобщением более ранних работ данного класса моделей и тем самым «закрывает» определенный этап в исследовании проблемы «экономический рост – кредит». Следует отметить, что исследование модели Голубовского–Поманского имеет в основном чисто математический интерес и не несет принципиально новых экономических результатов. Кроме того, само сравнение траекторий роста в работе [1] проводится применительно к модели Голубовского–Поманского и ее более ранней версии в виде модели Брока–Мирмана (обе с кредитным механизмом). В отличие от работы [1] наши модели относятся к классу дескриптивных, а сравнение траекторий роста, как указывалось выше, идет для моделей ЭБК и ЭСК.

В работе [2] основной упор делается на исследование деятельности банка с учетом некоторых кредитных инструментов. Изучение функционирования предприятия-заемщика ограничивается задачей статической оптимизации с учетом случайного фактора, задающегося вероятностью попадания предприятия в «плохое» состояние. Предложенная в [2] модель Гуриева–Поспелова лежит в русле обширных исследований по деятельности банков, однако для наших целей принципиальный интерес представляет динамика именно предприятия-заемщика, в то время как функционирование кредитного рынка имеет второстепенное значение.

Наиболее близкой нашей идеологии представляется работа [3], в которой описывается развитие фирмы–производителя под воздействием полученного кредита. В данной работе приводятся дескриптивные модели функционирования системы «кредитор-заемщик». При этом интерес исследователей фокусируется на оптимальных стратегиях предприятия и банка. Основой такого анализа является взаимозависимость траекторий роста заемщика и кредитора в модели Иванова–Симунека–Сотниковой, т.е. данные две траектории выступают в качестве эндогенных. В наших моделях параметры кредитного процесса являются экзогенными и, следовательно, деятельность кредитных институтов не зависит от политики заемщика. Кроме того, схема обслуживания долга в нашей схеме несколько отличается от той, которая заложена в модели Иванова–Симунека–Сотниковой. В целом же можно сказать, что предлагаемая нами модель представляет собой модификацию аналитической схемы [3] и направлена на уточнение некоторых не затронутых ею аспектов экономического роста.

2. Базовая модель. Основные соотношения

В центре нашего внимания будет производственный сектор, который может использовать для своей деятельности либо только собственные средства, либо собственные плюс кредит. При этом кредитные вливания весьма неоднозначно воздействует на деловую активность предприятия–производителя. С одной стороны, получение фирмой кредита означает возникновение у нее дополнительных финансовых средств для расширения своих инвестиционных программ и, как следствие, расширения производства. С этой точки зрения справедливо следующее правило: чем больше сумма кредита, тем больше объем производства. С другой стороны, обслуживание долга (процентные платежи за кредит) означает вычет из балансовой (чистой) прибыли фирмы, что подрывает ее финансовые возможности и уменьшает ее рентабельность. В этом смысле, чем больше кредит, тем меньше объем собственного капитала фирмы и тем хуже ее воспроизводственные характеристики. Таким образом, способствуя росту производства, кредит ухудшает финансовые показатели функционирования предприятия.

Наложение рассмотренных двух разнонаправленных тенденций влияния кредита на деятельность предприятия–заемщика приводит в действие механизм нащупывания оптимального объема заемных средств в экономике. С математической точки зрения мы вправе предположить, что существует некий оптимум (или критический уровень) как для размера взятого кредита, так и для ставки процента за кредит. Рассмотрим описанный процесс более предметно.

Базой для дальнейших аналитических сравнений является фирма, использующая для расширения своей деятельности только собственные средства (в дальнейшем в качестве синонима данной фирмы будем использовать термин ЭБК). Уравнение накопления основного капитала для ЭБК имеет вид:

(1)

(1)

где F – объем основного капитала; ε – коэффициент ежегодного выбытия основных фондов; I – объем инвестиций в основной капитал; t – время (год).

Далее по аналогии с работой [4] будем предполагать, что капиталовложения предприятия финансируются только за счет его чистой прибыли. Тогда уравнение (1) можно уточнить:

(2)

(2)

где π – чистая прибыль предприятия (за вычетом налогов); m – средняя склонность фирмы к реинвестированию своих финансов в основной капитал (0<m=I/π<1).

Будем предполагать также, что чистая прибыль предприятия представляет собой некую фиксированную долю произведенной добавленной стоимости (выручки). Тогда

(3)

(3)

где Y – добавленная стоимость (выручка) предприятия; c – доля совокупных затрат (с учетом налогов) в добавленной стоимости (выручке).

Для замыкания прямых и обратных причинно–следственных связей процесса модель (2)–(3) дополняется простейшей однофакторной производственной функцией:

(4)

(4)

где g – коэффициент эффективности основных средств (фондоотдача).

Объединяя соотношения (2)–(4), приходим к следующему разностному уравнению для динамики основных фондов:

(5)

(5)

которое дает решение в виде простой степенной функции:

(6)

(6)

Несложно видеть, что темп прироста основного капитала γ=(1/F)(dF/dt) равен постоянной во времени величине

(7)

(7)

С учетом введенного обозначения и формулы (7) функция (6) может быть переписана в более компактном виде:

(8)

(8)

Из (4) и (8) несложно видеть, что темпы прироста производства и основного капитала совпадают:

Используя терминологию [3], темп γ можно классифицировать как «собственный» или «автономный», т.е. такой, который обеспечивается собственными ресурсами предприятия без внешней подпитки в виде кредитных вливаний.

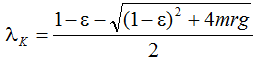

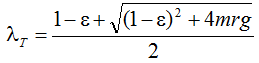

Заметим, что все введенные нами посылки, упрощающие дальнейший анализ, являются достаточно традиционными и не требуют специальных комментариев.

Теперь рассмотрим фирму, использующую для расширения своей деятельности кредит (в дальнейшем в качестве синонима данной фирмы будем использовать термин ЭСК). Уравнение накопления основного капитала для ЭСК аналогично (2):

(9)

(9)

Здесь и далее знаком «˄» над буквой обозначаются соответствующие показатели ЭСК в отличие от ЭБК. Производственная функция для предприятия, использующего кредит, имеет вид:

(10)

(10)

Идентичность (4) и (10) означает, что взятый кредит расходуется только для наращивания массы основных фондов и не используется для реконструкции, модернизации или обновления существующих. Данное положение существенно облегчает анализ, хотя при необходимости можно исследовать и более общую ситуацию с модернизацией. В этом случае в модели (10) будет фигурировать коэффициент фондоотдачи  .

.

Основное различие между моделями ЭСК и ЭБК заключается в схеме формирования чистой прибыли. Для ЭСК эта схема выглядит следующим образом:

(11)

(11)

где K0 – объем взятого кредита; i – процент за кредит.

Объединяя соотношения (9)–(11), приходим к следующему неоднородному разностному уравнению:

(12)

(12)

общее решение которого имеет вид:

(13)

(13)

где С0 – коэффициент пропорциональности, зависящий от начальных условий.

Введя обозначение  и учитывая очевидное начальное условие

и учитывая очевидное начальное условие

(14)

(14)

коэффициент С0 определяется по формуле

(15)

(15)

а функция (13) может быть переписана в развернутой форме:

(16)

(16)

В более компактном виде выражение (16) можно представить в виде:

(17)

(17)

Функция (16) представляет собой дескриптивную модель экономического роста ЭСК. Однако в отличие от ЭБК, полностью описывающейся функцией (6), модель роста (16) должна быть дополнена «краевыми» условиями:

(18)

(18)

(19)

(19)

где  – длительность периода кредитования.

– длительность периода кредитования.

Ограничения (18) и (19) нуждаются в кратком пояснении. Мы предполагаем, что кредитование и погашение кредита представляют собой залповые процессы. Это означает, что в начальный момент времени кредитором выдается вся сумма кредита K0, которая заемщиком полностью расходуется на закупку традиционного оборудования. В результате начальный объем основного капитала увеличивается в соответствии с формулой (14). Все последующие годы предприятие–заемщик осуществляет только обслуживание долга (т.е. выплачивает проценты за кредит) и лишь по истечении срока кредитования полностью (залпом) погашает кредит. При этом в соответствии с (18) уже в первый же год после взятия кредита прибыль фирмы–заемщика должна быть достаточной для выплаты процентов. В соответствии с (19) прибыль заемщика к моменту погашения кредита должна быть достаточной, чтобы вернуть всю сумму с причитающимися за соответствующий год процентами. Таким образом, долговое бремя в виде процентных платежей для предприятия–заемщика на всем интервале кредитования постоянно, а его чистая прибыль с течением времени меняется.

Забегая немного вперед, укажем, что условие (18) задает ограничение на µ, а условие (19) – на .png) . Если фактическое значение µ больше некоей максимальной величины, определяемой неравенством (18), или фактическое значение

. Если фактическое значение µ больше некоей максимальной величины, определяемой неравенством (18), или фактическое значение .png) меньше некоей минимальной величины, определяемой неравенством (19), то кредитная сделка попросту отменяется. В противном случае заемщик может выполнить свои обязательства, кредит выдается и траектория развития (6) заменяется на траекторию (16).

меньше некоей минимальной величины, определяемой неравенством (19), то кредитная сделка попросту отменяется. В противном случае заемщик может выполнить свои обязательства, кредит выдается и траектория развития (6) заменяется на траекторию (16).

Дополнительного комментария заслуживает еще, пожалуй, соотношение (11), в соответствии с которым выплата процентов за кредит происходит из чистой прибыли предприятия уже после уплаты налогов. На практике это не всегда так. В ряде случаев процентные платежи относятся к издержкам и их изъятие предшествует налогообложению. Кроме того, учет основных фондов, приобретенных за счет кредита, происходит по цене, включающей предстоящие процентные платежи. С этой увеличенной цены происходит начисление амортизации. Однако данные факты предполагают детальный учет системы налогообложения, что не входит в задачу данной статьи. На самом деле упрощенная схема формирования остаточной прибыли (11) в целом правильно отражает реальные процессы и не искажает качественных выводов.

3. Сравнительный анализ траекторий роста ЭБК и ЭСК.

Эффект динамической асимметрии в развитии ЭСК

Выведенные зависимости (6) и (16) позволяют ответить на сакраментальный вопрос: чем же является кредит для заемщика – благом или инструментом паразитирования на его проблемах?

Сначала рассмотрим «общественный» аспект кредитования, т.е. тот выигрыш, который получает общество в результате подпитки производства дополнительными финансовыми ресурсами. Здесь речь идет, прежде всего, об объемах производства в ЭБК и ЭСК. Здесь мы абстрагируемся от ограничений спроса на продукцию рассматриваемой фирмы–производителя, полагая, что рынок способен поглотить всю производимую товарную массу.

Сопоставление формул (6) и (16) позволяет сделать два важных вывода. Первый из них заключается в том, что объем основного капитала, а следовательно, и объем производства в экономике с кредитом всегда больше, чем в производственной системе без кредита (разумеется, при прочих равных условиях). Данный факт вытекает непосредственно из анализа знака выражения  , который всегда (для

, который всегда (для  t) положителен. Причем сформулированный вывод справедлив как для растущей (γ>0), так и для «падающей» (γ<0) экономики.

t) положителен. Причем сформулированный вывод справедлив как для растущей (γ>0), так и для «падающей» (γ<0) экономики.

Уточняя тезис о том, что  наиболее важно изучить частный случай

наиболее важно изучить частный случай  , который имеет место при выполнении следующего условия:

, который имеет место при выполнении следующего условия:

(20)

(20)

Учитывая возможную величину входящих в (20) параметров, можно утверждать, что неравенство (20) всегда выполняется и, следовательно, уже на первом временном витке после взятия кредита возникает выигрыш в объеме производства. Однако условие (20) позволяет понять еще одну важную закономерность: при i>i*, где

(21)

(21)

кредитный процесс начинает сдерживать инвестиционную активность (т.к. в этом случае возникает ограничение сверху на параметр m). Иными словами, закручивание процента выше критической отметки (21) «убивает» стимулы к интенсивному реинвестированию остаточной прибыли. Учитывая порядок цифр оценки i*, ситуацию ее превышения на практике можно считать типичной. В этом заключается один из серьезных подводных камней кредита.

Таким образом, можно утверждать, что для общества кредит является безусловным благом, т.к. обеспечивает более высокий уровень производства и соответственно большую товарную наполненность рынка. Надо сказать, что данный тезис имеет не только общественно–альтруистическую, но и сугубо «эгоистическую» окраску, т.к. для предприятия увеличение производства также благотворно, ибо содействует росту его доли на рынке и может даже привести к его полному доминированию.

Исследование конфигурации (15) и входящих в нее параметров позволяет прийти к выводу, что 0<С0<1. Отсюда вытекает еще одно важное ограничение:

(22)

(22)

где r – норма прибыли (рентабельность) фирмы, показывающая долю выручки, остающейся у предприятия в качестве чистой прибыли: r=1–c.

Из (22) видно, что чем больше процент за кредит, тем меньше должна быть масса самого кредита. Таким образом, кредитный механизм несет в себе элемент самоограничения.

Рассмотренный выше эффект масштаба производства в ЭСК, если так можно выразиться, представляет собой эффект первого порядка. К нему следует добавить другой важный вывод, отражающий эффект второго порядка. В соответствии с ним ЭСК по сравнению с СБК является более «массивной», но менее динамичной. Формально это можно выразить следующим образом:

(23)

(23)

где коэффициент пропорциональности ζt>0 задается формулой:

(24)

(24)

Из (23) видно, что темп экономического роста в ЭСК не постоянен во времени в отличие от стационарного темпа ЭБК. Причем из (24) следует, что

(25)

(25)

В соответствии с дихотомической логикой (25) ЭСК растет относительно менее динамично, чем ЭБК ( ), а коллапсирует, наоборот, относительно быстрее (

), а коллапсирует, наоборот, относительно быстрее ( ). Образно говоря, за счет своей «массы» ЭСК оказывается как бы «тяжелее» ЭБК. Здесь проявляется свойство инерционности более громоздкой экономической системы. На траектории экономического роста большая масса производственных фондов ЭСК тянет систему вниз и возникает эффект торможения, а на траектории экономической рецессии сила инерции, наоборот, генерирует дополнительное ускорение.

). Образно говоря, за счет своей «массы» ЭСК оказывается как бы «тяжелее» ЭБК. Здесь проявляется свойство инерционности более громоздкой экономической системы. На траектории экономического роста большая масса производственных фондов ЭСК тянет систему вниз и возникает эффект торможения, а на траектории экономической рецессии сила инерции, наоборот, генерирует дополнительное ускорение.

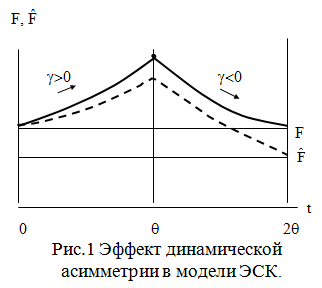

Таким образом, для ЭСК характерен эффект динамической асимметрии режимов роста и падения производства, который сильно напоминает эффект гистерезиса, хотя таковым и не является. На рис.1 схематично показано движение ЭСК (пунктирная линия) вверх и вниз (направление обозначено стрелками) с учетом возникающей деформации относительно «магистральной» траектории ЭБК (сплошная линия).

Примечательно, что источником инерции ЭСК служат три фактора: относительный объем кредита (µ), процент за кредит (i) и параметр инвестиционной активности (m). Чем выше перечисленные показатели, тем больше объемы основного капитала и производства, но тем меньше темпы их роста. Таким образом, кредитный механизм, способствуя росту «массы» экономики, приводит к некоторому снижению динамичности ее развития. Иными словами, улучшая показатели первого порядка важности, он ухудшает показатели второго порядка. Однако в любом случае подобная динамическая асимметрия ЭСК не может перевесить ее главного преимущества – более высокого уровня производства. Дело в том, что, как было сказано выше, траектории (6) и (16) нигде не пересекаются и, следовательно, ЭСК доминирует в сфере производства на всей временной шкале. Этот вывод следует также из того, что

(26)

(26)

т.е. с течением времени ЭБК постепенно утрачивает свое динамическое преимущество перед ЭСК.

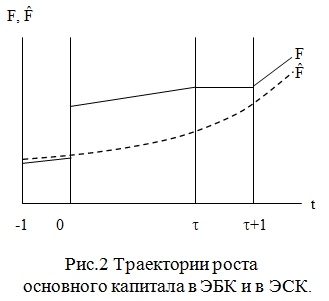

Сказанное выше позволяет нарисовать временную разверстку ЭБК и ЭСК (для случая растущей экономики она приведена на рис.2). Так, в первоначальный момент времени объем основных фондов ЭСК больше, чем ЭБК. Дальнейшее накопление капитала идет таким образом, что траектория ЭСК является более пологой, чем ЭБК вплоть до момента возврата займа. После этого ЭБК не претерпевает никаких изменений и развивается также, как раньше, а ЭСК на один год приостанавливает свое поступательное движение. В этот период вся или почти вся прибыль ЭСК расходуется на погашение кредита и накопление основного капитала прекращается. Со следующего года ЭСК, освободившись от долга, трансформируется в обычную ЭБК с «лучшими» начальными условиями. Дальше траектории обеих экономик становятся параллельными с сохранением изначального преимущества за ЭСК.

В заключение следует остановиться на следующем моменте. В соответствии с (23) для предприятия, находящегося в стадии производственной рецессии, получение кредита само по себе не в состоянии переломить негативную тенденцию развития и «перебросить» предприятие на траекторию экономического роста. Без радикального пересмотра своих инвестиционных стратегий (т.е. изменения параметра m) такой эффект невозможен. Следовательно, простое изменение массы имущества фирмы не способно качественно изменить рисунок долговременной экономической динамики хозяйственной структуры.

Другая группа вопросов, которую мы рассмотрим ниже, связана с динамикой прибыли в двух экономиках. Мы выявили, что в отношении объемов производства и основного капитала абсолютный «перевес» остается за ЭСК. В отношении же прибыли ситуация несколько усложняется, т.к. эффект «перевеса» массы прибыли ЭСК, как правило, возникает только по истечении некоторого времени. Какие же здесь существуют закономерности?

Для установления таковых рассмотрим показатель  и, прежде всего, случай, когда

и, прежде всего, случай, когда  . Оказывается такая ситуация реализуется при либеральной кредитной политике i<i**, где

. Оказывается такая ситуация реализуется при либеральной кредитной политике i<i**, где

(27)

(27)

(28)

(28)

Из (28) видно, что 0<ω<1 и, следовательно, i**<i*. Если кредитор удовлетворяется скромным процентом i<i**, то заемщик уже в первый год улучшает не только свои производственные и имущественные показатели, но и чисто финансовые. В этом случае польза кредита является абсолютной – и для потребителя, и для производителя. Однако на практике такая ситуация почти невозможна и в первый момент времени после взятия кредита выигрыш в объеме основного капитала и производства происходит на фоне проигрыша в массе прибыли у заемщика.

Как и для объема производства представляет большой интерес рассмотрение динамики прибыли ЭСК. Учитывая, что для ЭБК темп прироста прибыли (λ) совпадает с темпом прироста производства, для темпа прироста прибыли ЭСК ( ) можно записать следующее равенство:

) можно записать следующее равенство:

(29)

(29)

где коэффициент пропорциональности νt>0 задается формулой:

(30)

(30)

Из (30) вытекает, что для коэффициента nt выполняются зависимости (25) и (26). Однако сравнение (24) и (30) позволяет установить дополнительную закономерность:

(31)

(31)

Это означает, что на траектории роста экономики эффект динамической асимметрии для прибыли системы с кредитом проявляется слабее, чем для объема производства, а на траектории падения – сильнее. Геометрически это означает, что при движении вверх траектория прибыли ЭСК ближе прижимается к «магистрали» стационарного роста, чем траектория основного капитала, а при движении вниз – сильнее отклоняется от нее. Таким образом, для показателя остаточной прибыли ЭСК асимметрия в экономической динамике выражена еще сильнее, чем для основного капитала и объема производства.

При реализации кредитной политики i**<i следует рассмотреть две задачи. Первая из них формулируется следующим образом: каков период времени, за который остаточная прибыль ЭСК (11) выйдет на уровень остаточной прибыли ЭБК (3). Формально это означает необходимость определения такого .png) , при котором выполняется условие:

, при котором выполняется условие:

(32)

(32)

При γ<0 задача (29) не имеет решения, при γ>0 оно имеет вид:

(33)

(33)

Таким образом, на интервале времени [0;.png) *] предприятие–заемщик будет «страдать» от недополучения чистой выручки от своей деятельности по сравнению с вариантом использования собственных финансов. Однако даже по истечении срока

*] предприятие–заемщик будет «страдать» от недополучения чистой выручки от своей деятельности по сравнению с вариантом использования собственных финансов. Однако даже по истечении срока .png) * должно пройти еще некоторое время, чтобы понесенные предприятием–заемщиком финансовые потери за весь период [0;

* должно пройти еще некоторое время, чтобы понесенные предприятием–заемщиком финансовые потери за весь период [0;.png) *] были полностью компенсированы. Формально это означает необходимость определения такого

*] были полностью компенсированы. Формально это означает необходимость определения такого .png) , при котором выполняется следующее интегральное условие:

, при котором выполняется следующее интегральное условие:

(34)

(34)

Решение задачи (34) может быть найдено с помощью следующего нелинейного относительно .png) уравнения:

уравнения:

(35)

(35)

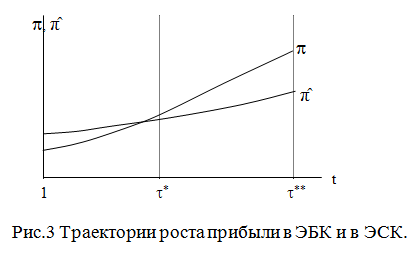

В явном виде выразить решение .png) ** уравнения (35) нельзя, однако проведенный анализ позволяет нарисовать диаграмму остаточной прибыли для ЭБК и ЭСК (для случая

** уравнения (35) нельзя, однако проведенный анализ позволяет нарисовать диаграмму остаточной прибыли для ЭБК и ЭСК (для случая  в растущей экономике она приведена на рис.3). Так, в первоначальный момент времени прибыль ЭСК меньше, чем ЭБК. К моменту

в растущей экономике она приведена на рис.3). Так, в первоначальный момент времени прибыль ЭСК меньше, чем ЭБК. К моменту .png) * происходит выравнивание прибылей в обеих экономиках (пересечение двух кривых), а к моменту

* происходит выравнивание прибылей в обеих экономиках (пересечение двух кривых), а к моменту .png) ** выравнивается кумулятивная сумма прибылей (площади двух заштрихованных фигур равны). В дальнейшем время начинает работать в пользу ЭСК.

** выравнивается кумулятивная сумма прибылей (площади двух заштрихованных фигур равны). В дальнейшем время начинает работать в пользу ЭСК.

Рассмотрение условия (34), вообще говоря, является некоторым упрощением, т.к. не учитывает фактора дисконтирования денежных потоков во времени. Между тем полученный финансовый выигрыш в более ранний период может быть использован для дальнейшей капитализации. Это может быть сделано, например, с помощью изъятия избыточной суммы и депонирования на личном счете собственника предприятия или путем реинвестирования в расширение производства. В любом случае возникает эффект дисконтирования, для учета которого уравнение (34) следует переписать в виде:

(36)

(36)

или с учетом упрощений

(37)

(37)

Соотношение (37) имеет более наглядную геометрическую интерпретацию и лучше раскрывает последовательность различных этапов в жизни фирмы, демонстрируя преемственность двух фаз экономического цикла [0;.png) *] и [

*] и [.png) *;

*;.png) **], хотя для получения окончательных выражений оно не совсем удобно.

**], хотя для получения окончательных выражений оно не совсем удобно.

4. Роль кредита и инвестиционных лагов в возникновении экономических колебаний

Выше нами рассматривался традиционный случай, когда инвестиции в основной капитал осваиваются в течение года. Однако имеются производства с длительными инвестиционными лагами, что предполагает небольшую модификацию модели. Рассмотрим только случай сосредоточенных лагов; методология учета распределенных лагов в принципе аналогична, однако предполагает более громоздкие построения. Пусть капиталовложения фирмы материализуются через θ лет. Тогда уравнение накопления капитала для ЭБК перепишется в виде

(38)

(38)

и сводится к следующему разностному уравнению:

(39)

(39)

Чтобы конкретизировать анализ в дальнейшем ограничимся случаем, когда θ=1. Надо сказать, что лаги больше года характерны только для очень специфических производств, так что выбранный случай можно считать достаточно показательным. Тогда уравнение (39) конкретизируется и может быть представлено в следующем каноническом виде:

(40)

(40)

Решением (40) является функция

(41)

(41)

где коэффициенты степенных функций определяются по формулам:

(42)

(42)

(43)

(43)

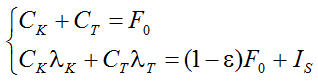

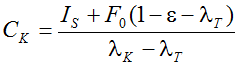

Константы СK и СT определяются из начальных условий для нулевого и первого периодов соответственно:

(44)

(44)

Здесь константа IS – стартовый объем инвестиций в основной капитал в момент времени, предшествовавший нулевому. Фактически данная величина фиксирует инвестиционный задел, с которым предприятие подошло к началу анализируемого нами периода. Из системы уравнений (44) получаются выражения для констант

(45)

(45)

(46)

(46)

и решение (41) полностью определено.

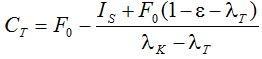

Из формул (42) и (43) легко видеть, что справедливы следующие неравенства: 1>λK>0 и λT>0. Это означает, что первое слагаемое в правой части (41) генерирует затухающую колебательную траекторию, а второе слагаемое – гладкую функцию (тренд). Если λT>1, что при хороших воспроизводственных характеристиках наиболее вероятно и далее будет предполагаться по умолчанию, то второе слагаемое (41) является экспоненциально возрастающей функцией; в противном случае – убывающей. Для того, чтобы решение (41) не вырождалось (не уходило в область отрицательных значений) и имело осмысленную экономическую интерпретацию достаточно, чтобы числитель в выражении (45) был положительным (знаменатель заведомо отрицателен) и выполнялось следующее условие:

(47)

(47)

Содержательно неравенство (47) означает следующее: фирма должна иметь достаточно позитивную предысторию развития. Иными словами, в «доисторический» период предприятие должно осуществить достаточно солидные инвестиции, чтобы в дальнейшем обеспечить себе нормальный рост. Если же условие (47) нарушается, то возникает ситуация недоинвестирования и вся будущая производственная стратегия предприятия может пойти под откос. В данном случае мы сталкиваемся с огромной ролью начальных условий.

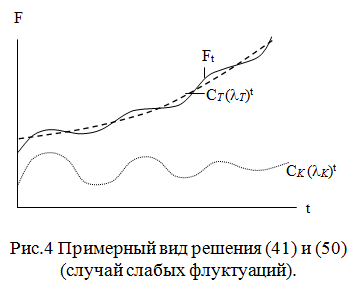

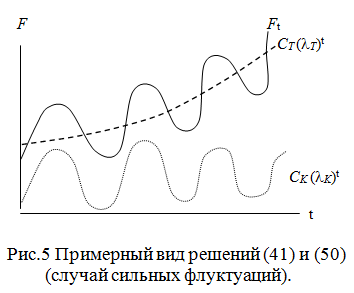

Однако даже если условие (47) выполнено, то теоретически возможны два варианта экономической динамики в зависимости от конкретных значений параметров решения (41). В первом случае колебательная составляющая (41) будет настолько слаба, что приведет лишь к небольшому искривлению гладкой возрастающей тенденции. Небольшие флуктуации, «наматывающиеся» на повышательный тренд, придадут экономическому росту легкую волнообразность без падений производства с постепенным выравниванием за счет затухания колебаний. Графически данный случай показан на рис.4 (итоговая траектория обозначена сплошной линией, трендовый компонент – пунктирной, колебательный – точечной). Второй случай предполагает мощную колебательную составляющую, которая в течение некоторого времени каждый второй год будет «пересиливать» тренд и приводить к формированию режима «подъем-спад». Схематично этот случай представлен на рис.5 (обозначения линий – как на рис.4). Разумеется, такой ход событий является нежелательным.

Заметим, что возможные колебания в рассматриваемой системе можно классифицировать как «легкие»; колебательные режимы в чистом, «тяжелом» виде не возникают, так как характеристические корни (42) и (43) никогда не попадают в комплексную область. Тем не менее, легкие флуктуации в модели (40) присутствуют всегда.

Таким образом, наличие в рассматриваемой нами модели роста инвестиционного лага хотя бы в один год приводит к качественному усложнению экономической динамики. При этом эффект квазигистерезиса, хорошо просматривающийся в функции (16), в модели с запаздыванием размывается и исчезает.

Какую же роль в динамике роста играет кредитный механизм?

Уравнение динамики основного капитала для ЭСК имеет вид

(48)

(48)

и в случае θ=1 преобразуется в каноническую форму

(49)

(49)

Решением уравнения (49) является функция

(50)

(50)

где используются прежние обозначения, а константы отыскиваются из начальных условий:

(51)

(51)

Окончательные формулы для констант выглядят следующим образом:

(52)

(52)

(53)

(53)

Динамические свойства (50) такие же, как и (41). Действительное различие в решениях (50) и (41) заключается в начальных условиях, и именно они имеют для нас интерес. Для того, чтобы решение (50) не было вырождено, достаточно выполнения двух условий:

(54)

(54)

(55)

(55)

Условие (54) эквивалентно выполнению неравенства:

(56)

(56)

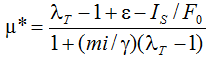

Сравнение неравенств (47) и (56) позволяет понять роль кредитных инструментов в формировании долгосрочной динамики экономического роста. Так, из приведенных ранее формул легко заметить, что при γ>0 справедливо λT>1, а при g<0 имеет место λT<1. Отсюда следует, что второе слагаемое в правой части (56) всегда положительно и, следовательно, кредит способствует выполнению условия (56). Более того, если условие (47) не выполнено, то получение кредита в достаточном объеме обеспечит его выполнение. Это означает, что если предприятие, работающее только на основе собственных средств, оказалось на грани банкротства (нарушение условия (47) содержательно означает именно это), то вливание кредитных средств может предотвратить катастрофические последствия. Из условия (56) автоматически следует соотношение

(57)

(57)

Если µ>µ*, то условие (57) выполняется. Выполнение условия (55) сводится к неравенству

(58)

(58)

из которого видно, что при γ<0 никаких ограничений на массу получаемого кредита не накладывается; ограничение возникает только для «активной» экономики, где γ>0:

(59)

(59)

Если µ<µ**, то условие (55) выполняется. В противном случае избыточная масса кредита ведет к «перегреву» экономики и развалу производственной стратегии фирмы.

Таким образом, «естественная» динамика ЭСК, обеспечиваемая условиями (54) и (55), предполагает довольно тонкую кредитную политику, сводящуюся к одновременному выполнению неравенств:

(60)

(60)

Из соотношений (57) и (59) вытекает, что воздействие процента за кредит на поведение заемщика таково: рост процентной ставки «сдвигает» полосу рациональных значений массы кредита (60) к нулю. Фактически это означает, что рост цены кредита урезает спрос на него. Такой эффект можно считать традиционным.

Хотя теоретически с помощью кредита можно немного сглаживать производственные флуктуации, в целом такое влияние является несущественным и его можно не рассматривать. Главный же вывод для лаговой модели, как и для случая безлаговых инвестиций, заключается в следующем: слишком большая масса взятого кредита так трансформирует начальные условия, что может «перевернуть» изначальную тенденцию роста на ее полную противоположность. Современная экономическая теория с разных сторон подходит к феномену экономического «перегрева» и по-разному трактует роль кредита в этом процессе. Предложенные в данном разделе простые модели дают еще одну интерпретацию указанного феномена.

5. Результаты модельных расчетов

Проведение численных экспериментов с построенными моделями представляет собой самостоятельную задачу. Поэтому в данном разделе мы ограничимся оценкой только нескольких, на наш взгляд, самых интересных параметров и эффектов. Для этого рассмотрим лишь три сценария, исходные параметры которых приведены в табл.1.

Таблица 1.

Исходные параметры модели ЭСК (16).

|

Номер шага модели (t), годы |

Коэффициент инвестиционной активности (m), % |

Норма прибыли (r), % |

Фондоотдача (g) |

Норма выбытия основных фондов (ε), % |

Процент за кредит (i), % |

Размер кредита (µ), % |

|

1 |

27,0 |

40,0 |

0,26 |

2,0 |

10,0 |

30,0 |

|

5 |

35,0 |

20,0 |

0,30 |

2,0 |

5,5 |

2,0 |

|

5 |

80,0 |

30,0 |

0,30 |

7,0 |

8,0 |

2,0 |

Все исходные параметры имеют реальные значения. Так, в соответствии с нашими расчетами даже усредненный коэффициент фондоотдачи для хозяйствующих субъектов может сильно различаться: в 1989–2000 гг. в России он колебался в пределах 0,15–0,31, а в США в это же время – в пределах 0,34–0,38. В расчетах заведомо плохие коэффициенты не рассматривались. Надо сказать, что изменения в величине этого параметра очень сильно сказываются на итоговой картине. Показатель выбытия основного капитала также предполагает сильную дифференциацию. Например, в 1991–1998 гг. для российской промышленности в целом он колебался в интервале 1,1–2,0%, а для угольной промышленности – в интервале 2,5–8,8% [5]. В расчетах использовались крайние величины указанных интервалов.

В качестве оценки параметра нормы прибыли можно использовать рентабельность производства, которая в российской промышленности в 1995 г. составляла 20,1%, а в 1996 г. – 9,2% [6]. В исходных данных брались «улучшенные» значения – 20–40%. В качестве коэффициента инвестиционной активности нами использовалась доля прибыли во внебюджетном финансировании инвестиций в основной капитал, которая в 1995 г. составляла 26,7%, а в 1996 – 18,8% [6]. При формировании сценариев здесь также использовались более «хорошие» параметры.

Результаты расчетов приведены в табл.2. Заметим, что нас интересовала в основном стационарная модель без инвестиционных лагов, так как на ней легче просматриваются выявленные интересные эффекты.

Таблица 2.

Результаты расчетов параметров модели ЭСК (16).

|

Автономный темп прироста ЭБК (γ), % |

Темп прироста ЭСК ( |

«Сдерживающий» процент за кредит (i*), % |

Период выравнивания прибылей ( |

Критический размер кредита (µ), % |

Коэффициент торможения (ζt) |

|

0,8 |

0,19 |

10,4 |

2,0 |

42,7 |

0,23 |

|

0,1 |

0,06 |

6,0 |

4,6 |

5,5 |

0,62 |

|

0,2 |

0,08 |

9,0 |

1,8 |

3,2 |

0,37 |

), %

), % .png) *), годы

*), годы

Какие же выводы можно сделать по результатам модельных оценок?

Во-первых, почти все выходные характеристики очень сильно и весьма сложным образом зависят от величины входных параметров. Это позволяет говорить о некоем «параметрическом ядре» модели, т.е. о таких сочетаниях величин исходных параметров, при которых имеют место осмысленные результаты и нормальное протекание всех экономических процессов (роста производства, погашение кредита и т.п.). Вычислительные эксперименты показали, что размер этого ядра невелик. Следовательно, выскальзывание хотя бы одного параметра из области устойчивости может нарушить всю воспроизводственную схему и привести к ликвидации рассматриваемого предприятия (отрасли или какого другого хозяйственного объекта). В этом состоит серьезная опасность использования кредита к качестве дополнительного источника развития.

Во-вторых, оценка критической ставки процента за кредит по формуле (21) показывает, что она отнюдь не является такой уж невозможной, как это можно было предположить (третий столбец табл.2). Если учесть, что оценка (21) показывает величину реального процента (за вычетом темпа инфляции), то сказанное становится еще более очевидным. Можно было бы предположить, что при неудачном стечении обстоятельств значение (21) становится смехотворным и, следовательно, данный индикатор теряет смысл. Хотя такое и не исключено, здесь также имеются свои нюансы. Например, если взять самое худшее значение фондоотдачи для России 1998 г. (0,15) и «кризисную» норму прибыли в 1996 г. (9%), то критическая ставка процента (21) будет равна 1,4% годовых. На первый взгляд кажется, что такая величина находится за пределами разумного, однако отчетные данные показывают, что в 1995–1996 гг. в Японии реальная ставка за кредит составляла 0,9 и 0,3% [6]. Таким образом, национальные экономические системы могут изначально принципиально различаться по направленности проводимой кредитной политики и индикатор (21) здесь может сыграть роль вполне разумного ориентира.

В-третьих, величина коэффициента торможения ζt (шестой столбец табл.2) может весьма сильно отличаться от единицы (см. соотношение (24)). Так, например, в первом сценарии он составляет всего лишь 0,23, а это означает, что при получении кредита темпы прироста накопления и производства фирмы «режутся» более, чем в 4 раза. На наш взгляд, это очень сильный эффект. Следовательно, различие в динамичности развития ЭБК и ЭСК является принципиальным. Кроме того, расчеты показали, что изменение временного шага t практически никак не влияет на коэффициент торможения: на отрезке tє[1;10] его величина остается постоянной с точностью до второго знака после запятой. Таким образом, условие сходимости (26) на практике не играет никакой роли.

В-четвертых, период времени, за который заемщик догоняет уровень прибыли в ЭБК (оценка по формуле (30)), может быть вполне приемлемым. Так, в первом сценарии это 2 года, в течение которых предприниматель будет чувствовать определенный дискомфорт; на третьем году своей деятельности взятый кредит начинает работать в сторону чистого плюса. Однако зависимость здесь сложная и любое трудноуловимое смещение значений параметров может резко ухудшить ситуацию (например, второй сценарий).

В-пятых, в большинстве случаев допустимая масса взятого кредита, определяемая по формуле (22), является величиной незначительной (пятый столбец табл.2). С этой точки зрения из рассмотренных нами трех сценариев только первый является по-настоящему интересным – объем основных фондов может быть повышен за счет кредитных средств почти в полтора раза. Такой рывок в производственных мощностях действительно позволяет предприятию перейти на принципиально другую траекторию развития. В двух других сценариях кредит может служить лишь малосущественным довеском общеэкономической стратегии развития фирмы. По-видимому, при величине кредита в 3–5% от первоначального объема основного капитала сама потребность в его получении становится сомнительной. Сказанное лишний раз подтверждает вывод о наличии некоего «параметрического ядра», когда кредит является эффективным инструментом регулирования деловой и производственной активности.

6. Заключение

Представленные в статье модели роста носят преимущественно микроэкономический характер, хотя и могут быть проинтерпретированы в макроэкономических терминах. Для перехода к собственно макроэкономическим модельным версиям следует воспользоваться агрегированным уравнением (1), а соотношение (3) заменить на простейшую мультипликаторную инвестиционную функцию:  , где s – норма накопления. Тогда уравнение динамики основного капитала примет вид:

, где s – норма накопления. Тогда уравнение динамики основного капитала примет вид:

(61)

(61)

Остальные преобразования проводятся аналогично.

Такая модификация модели позволит перейти к макропараметрам, которые легче оцениваются и верифицируются. Применение такого подхода к отдельным отраслям экономики может позволить выйти на конкретные рекомендации в отношении кредитной политики, стимулирующей ускоренное развитие тех или иных рыночных сегментов. Преимущества предложенных моделей заключаются в их инструментальной простоте и прозрачности всех входящих в них переменных и параметров.

Нельзя не отметить и значения построенной простой модели предприятия для объяснения некоторых особенностей и закономерностей функционирования переходных экономик. В частности, из факта динамической асимметрии экономики с кредитом вытекает понимание того, насколько губительным может оказаться заем для отдельных предприятий и всей экономики в период кризиса, так как сам по себе кредит, как выяснилось, обладает свойством ускорять падение технологически плохо подготовленного производства. Если же в кризисной экономике действуют жесткие ограничения спроса, то в этом случае будет нейтрализован и возможный положительный эффект от получения кредита в смысле первоначального увеличения производства. При наличии флуктуаций выпуска, характерных для переходных экономик, злоупотребление кредитными ресурсами может ввергнуть национальную экономику в режим рецессии. Ситуация усугубляется, когда кредитование осуществляется под высокие проценты. На наш взгляд, доступ России к кредитным ресурсам международного рынка капитала оказал на российскую экономику скорее негативное, нежели позитивное воздействие. По-видимому, придание политике получения кредита большей эффективности возможно только за счет ее встраивания в контекст инновационной стратегии предприятий. Такая политика будет приводить к принципиальному изменению технологического портрета фирмы и тем самым способствовать достижению более высокого качества экономического роста.

Литература

1. Голубовский В.В., Поманский А.Б. Простая динамическая модель роста с кредитным механизмом// «Экономика и математические методы». Т. 30, №3, 1994.

2. Гуриев С.М., Поспелов И.Г. Модель деятельности банка при отсутствии инфляции и экономического роста// «Экономика и математические методы». Т. 33, №3, 1997.

3. Иванов Ю.Н., Симунек В., Сотникова Р.А. Оптимальная кредитная политика предприятия и банка// «Экономика и математические методы». Т. 35, №4, 1999.

4. Балацкий Е.В. Воспроизводственный цикл и налоговое бремя// «Экономика и математические методы». Т. 36, №1, 2000.

5. Российский статистический ежегодник: Стат. сб. М.: Госкомстат России. 1999.

6. Российский статистический ежегодник: Стат. сб. М.: Госкомстат России. 1998.

Официальная ссылка на статью:

Балацкий Е.В. Динамика производства в модели роста с кредитом/ Сб. «Теоретические и эмпирические подходы в экономико–математических методах». М.: Журнал «ЭММ», РГНФ, ЦЭМИ, 2003. С. 110–132.