Для настоящего времени характерен весьма слабый отклик российской экономики на различные макроэкономические воздействия со стороны государства. Возникает вопрос, насколько объективен данный процесс, связана ли низкая чувствительность экономики к управляющим воздействиям со спецификой сложившейся экономической макроструктуры или же сами действия государства неадекватны нынешней ситуации и, следовательно, заведомо неэффективны? В условиях стагнации производства подобный вопрос сводится к выяснению степени адаптивности экономики, то есть ее способности к росту за счет возможных инвестиционных и квазиинвестиционных вливаний.

Ответ на поставленный вопрос предполагает оценку уровня международной открытости российской экономики. В свою очередь степень интегрированности в международное разделение труда так или иначе сказывается на ее экономической уязвимости (зависимости), что имеет самостоятельное значение при разработке макроэкономической политики. Дискуссии по данному вопросу выявили необходимость интегральной оценки указанных аспектов функционирования экономической системы [1]. Однако с методической точки зрения, проблема количественной комплексной оценки степени открытости, уязвимости и управляемости экономики до сих пор остается нерешенной. В данной работе будет показана принципиальная возможность использования в данных целях методологии экономического мультипликатора. При этом для разработки адекватного методического инструментария необходимо учитывать своеобразие экономического развития России. Это и неоднозначность в оценке степени открытости российской экономики из-за огромных разночтений в величинах валютного курса и паритета покупательной способности рубля, и полный отрыв процесса инвестирования от сбережений населения, и необходимость учета такого фактора как ввоз – вывоз капитала и т.п.

Мультипликатор открытой экономики и его модификации

На наш взгляд, интегральной характеристикой степени чувствительности экономики к каким-либо внешним воздействиям является показатель мультипликатора. Последний имеет многочисленные разновидности [2]. Наиболее универсальным и важным среди них является мультипликатор инвестиций, показывающий прирост валовой внутренней продукции на каждую единицу прироста инвестиций. Тем самым мультипликатор инвестиций по существу выступает сводным показателем экономической эффективности, фиксируя предельную отдачу (производительность) капиталовложений. Учитывая, что практически все экономические возмущения так или иначе сказываются на объеме капиталовложений, становится очевидным, что мультипликатор инвестиций дает однозначную оценку потенциальных возможностей экономики к расширению внутреннего производства. Такая оценка автоматически несет в себе информацию об управляемости и уязвимости национальной экономики. При этом степень открытости экономической системы "заложена" в показателе мультипликатора инвестиций в качестве одного из основных факторов, формирующих величину эффективного спроса. Данный аспект чрезвычайно актуален для России, экономическая политика которой во многом ориентирована на внешние инвестиционные вливания с помощью международных займов и иностранных инвестиций.

Однако следует иметь в виду, что даже если мультипликатор инвестиций и может стать универсальной характеристикой процессов, протекающих в народном хозяйстве, то при проведении конкретных расчетов однозначно оценить его величину не представляется возможным. Это вызвано прежде всего особенностями самой идеологии мультипликатора. Дело в том, что последняя представляет лишь некий методологический прием, который позволяет выводить соответствующие формулы для искомых мультипликаторов. Сами же процедуры получения мультипликативных зависимостей могут различаться как по исходным посылкам, заложенным в исходные балансовые схемы (гипотезы о том, какие переменные в балансе являются эндогенными, а какие – экзогенными), так и по степени полноты учета тех или иных макроэкономических факторов. Таким образом, один и тот же мультипликатор, как правило, предполагает несколько разновидностей, абсолютно равноправных с аналитической точки зрения [2]. Выбор конкретного вида формулы мультипликатора диктуется исключительно задачами проводимого исследования. Следовательно, теория мультипликатора представляет принципиально открытую концепцию, постоянно расширяющуюся и совершенствующуюся.

Помимо названных теоретических неясностей и неоднозначностей в практике проведения мультипликативных расчетов имеется целый ряд дискуссионных методических аспектов, что также препятствует получению объективных численных оценок. Здесь можно выделить две группы вопросов, вызывающих разночтения. Первая связана с наличием различных критериев соизмерения валовой внутренней продукции и внешнеэкономических агрегатов (в каких ценах должна производиться переоценка потоков импорта и экспорта [1]), вторая – с возможностью исчисления структурных параметров в виде средних и предельных величин.

Обсудим более детально каждую из отмеченных особенностей расчета мультипликатора.

Для вывода формулы мультипликатора воспользуемся народнохозяйственным балансом "доходы – расходы": Y–C–ɛB = G+I, где Y – валовая внутренняя продукция: С – объем потребления; В – сальдо платежного баланса страны; G – государственные расходы; I – величина инвестиций; ɛ – валютный курс. Данное равенство является максимально общим, отличаясь от стандартного уравнения равновесия [2], [3] тем, что вместо торгового баланса здесь учитывается платежный баланс, который в соответствии с [4] представляет собой сумму торгового баланса ВТ и баланса по движению капитала ВК:В=ВТ+Вк, где ВТ=ЕТ–JТ; Вк=EK–JK; ЕТ – экспорт товаров и услуг; JТ – импорт товаров и услуг; ЕК – объем вывоза (экспорта) капиталов; JK – объем ввоза (импорта) капиталов.

В данной схеме капитал представляет собой специфический товар, который наряду с обыкновенными продуктами участвует в импортно-экспортных операциях. Недоучет данного фактора искажает реальную ситуацию относительно расходов и доходов государства, что и предопределило его введение в общую схему анализа.

Введя в рассмотрение норму инвестирования s=I/Y и среднюю ставку налоговых отчислений θ=T/Y, где Т – сумма налоговых поступлений, объем потребления можно оценить по формуле С=(1–s)(1–θ)Y.

Теперь введем структурные характеристики, увязывающие межстрановые переливы капиталов и товаров. Для этого используем коэффициенты α=EK/ET и β=JK/JT, которые привязывают отток и приток капиталов к экспорту и импорту товаров и услуг, соответственно. Таким образом, показатели α и β характеризуют степень когерентности двух видов финансовых потоков. Теоретически введение коэффициентов α и β продиктовано кейнсианской концепцией платежного баланса, в соответствии с которой условие В = 0 определяет равновесие в валютной сфере страны.

Действительно, превышение экспорта над импортом создает предложение иностранной валюты, в то время как отлив капиталов из страны – спрос [4]. Следовательно, сдвиги в торговом балансе и балансе по движению капиталов имеют тенденцию к разнонаправленности. Тем самым показатели α и β косвенно характеризуют степень недопокрытия валютного равновесия (равновесие достигается при α=β=1). Введя дополнительно показатели импортной и экспортной квоты (m=ɛJT/Y и n=ɛET/Y, соответственно), исходный баланс "доходы – расходы" может быть представлен в виде:

[1+m(1 + β) – n(1+α) – (l–s)(1–θ)]Y = I + G (1)

откуда вытекает соотношение:

(2)

(2)

Данное выражение представляет собой мультипликатор инвестиций в открытой экономике. Обозначим его ѱ = ∂Y/∂I. Из (1) видно также, что ∂Y/∂I = ∂Y/∂G, то есть мультипликатор инвестиций равен мультипликатору государственных расходов. Это позволяет записать (1) в более компактном виде

Y = ѱ(I + G)(3)

Из формулы (2) вытекают следующие качественные выводы в отношении мультипликатора ѱ и, следовательно, и в отношении степени гибкости и управляемости самой экономики. Во-первых, усиление налогового пресса θ ведет к снижению величины мультипликатора, негативно сказываясь на объемах внутреннего производства. Данный факт легко объясним с кейнсианских позиций: фискальные рестрикции вызывают уменьшение эффективного спроса, что препятствует высокой отдаче от инвестиций (государственных расходов). Во-вторых, рост нормы инвестирования s ведет к падению ѱ. Данный факт также очевиден, так как откладывание потребления на будущее уменьшает платежеспособный спрос в настоящий момент, затрудняя оборачиваемость самих инвестиций.

В этой связи следует отметить, что умеренная инфляция, влекущая за собой рост предельной склонности к потреблению, оказывает стимулирующее воздействие на внутреннее производство. В-третьих, увеличение импортной квоты ведет к уменьшению мультипликатора, а увеличение экспортной – к его уменьшению. Здесь ситуация аналогична предыдущим: проникновение импортных товаров на внутренний рынок эквивалентно финансовым утечкам за границу; сокращающийся в результате этого эффективный спрос сдерживает эффект от производимых капиталовложений. С экспортом ситуация прямо противоположная. Воздействие коэффициентов интенсивности притока и оттока капитала α и β аналогично эффекту от увеличения экспортной и импортной квот, соответственно.

Выведенная формула (2) для мультипликатора инвестиций отличается от других его модификаций. Во-первых, стандартные мультипликаторы открытой экономики обычно не учитывают налоговый климат в стране [4], [5]. Во-вторых, традиционный мультипликатор открытой экономики не включает экспортные квоты [2], [4], [5], так как экспорт считается экзогенной величиной, зависящей не столько от валового внутреннего продукта, сколько от тенденций спроса на мировом рынке. Возможная эндогенность величины экспорта вводится лишь благодаря учету реакции "остального мира" [2], [5]. В-третьих, агрегатные мультипликативные расчеты, как правило, не учитывают эффекты, связанные с ввозом – вывозом капитала.

Из сказанного ясно, что возможны различные формы мультипликатора инвестиций в открытой экономике. В этой связи представляется, что в конкретных расчетах целесообразно использовать формулу (2) как наиболее общую. Комментария заслуживает лишь момент, связанный с учетом экспортной квоты. По нашему мнению, экспортные эффекты должны учитываться в составе ѱ, если на практике зафиксирована высокая устойчивость экспортной квоты или имеет место устойчивое расширение объемов экспортных операций, свидетельствуя о независимости экспорта от конъюнктуры мирового рынка. В противном случае мультипликатор ѱ в (2) может использоваться в усеченной форме при n = 0.

Методические аспекты расчета мультипликатора

На практике осуществление расчетов мультипликатора инвестиций ѱ связано с тремя аспектами.

Первый аспект связан с тщательной верификацией исходного баланса "доходы – расходы". Здесь необходимо, чтобы анализируемый баланс выполнялся в форме строгого равенства. Возможные неувязки, возникающие в балансе, должны быть четко идентифицированы и отнесены на соответствующие доходные (расходные) статьи. В противном случае происходит потеря и недоучет группы факторов либо в части источников финансирования (левая часть баланса), либо осуществленных расходов (правая часть баланса). Данный аспект проблемы предъявляет достаточно высокие требования к информационному обеспечению проводимых мультипликаторных расчетов. Опыт показывает, что этот этап - наиболее трудоемкий во всей расчетной схеме.

Второй аспект связан с пересчетом в сопоставимых ценах результатов внешнеэкономической деятельности. Здесь возможны три подхода. Первый предполагает переоценку объемов импорта и экспорта во внутренних ценах, второй основан на пересчете импорта и экспорта в национальные денежные единицы на базе валютного курса, третий – с помощью паритета покупательной способности (силы) [1]. В ряде случаев может использоваться промежуточная переоценка импорта в ценах экспорта и наоборот [6].

В данной работе предпочтение отдается второму способу, в пользу которого можно привести следующие аргументы. Во-первых, начиная с 1992 г. в стране действует официальный валютный курс, что делает соответствующий пересчет правомерным. Во-вторых, только на базе валютного курса можно корректно сопоставлять торговый баланс страны с балансом движения капиталов. В-третьих, пересчет импорта во внутренних ценах во многих случаях невозможен из-за отсутствия внутреннего производства аналогов импортных товаров (или отечественных товаров, по качеству сопоставимых с импортными). В-четвертых, паритет покупательной способности не отражает всех нюансов существующих финансовых взаимосвязей в обществе, которые в значительной степени привязаны к рыночному валютному курсу.

Следующий аспект связан с оценкой структурных характеристик мультипликатора ѱ. Здесь также возможны два различных методических подхода. Первый связан с эконометрической оценкой m, n, s, α, β и θ, которые в этом случае будут представлять собой показатели предельных склонностей (например, s – предельная склонность к инвестированию; m – предельная склонность к импортированию и т.д.). При этом получаемые маржинальные оценки носят усредненный за определенный промежуток времени характер. Разумеется, и величина самого мультипликатора также является усредненной величиной [4]. В некоторых случаях могут быть получены краткосрочные и долгосрочные оценки предельных склонностей и мультипликатора [3]. В традиционном эконометрическом анализе детально учитываются все "дальние отголоски" влияния инвестиций и государственных расходов. В этой связи в зависимости от способа учета временных лагов все разновидности мультипликаторов делятся на мультипликаторы первоначального воздействия (статические "точечные" мультипликаторы), динамические и импульсные мультипликаторы [7]. Второй подход предполагает вычисление структурных характеристик как средних величин. В этом случае показатели m, n, s, α, β и θ могут восприниматься как некие средние склонности (например, s – средняя склонность к инвестированию; m – средняя склонность к импортированию и т.д.). Такой подход не только значительно проще для расчетов, но и позволяет для каждого момента времени получать индивидуальные оценки мультипликатора открытой экономики [1]. Это в свою очередь позволяет исследовать динамические свойства мультипликатора, оценить степень его устойчивости и тенденции изменений. Последний момент оказывается особенно важным при проведении прогнозных расчетов.

Использование мультипликатора для макропрогнозирования

Помимо чисто индикативной и аналитической функций мультипликатор открытой экономики позволяет осуществлять простые макроэкономические прогнозы. Тем не менее до последнего времени идеология мультипликатора практически не применялась в отечественной прогностике; мультипликативные зависимости использовались исключительно в теоретических исследованиях. В противоположность сложившейся в России ситуации, в бюджетных прогнозах Франции накоплен богатый опыт в использовании схемы мультипликатора [3].

Наиболее важный в системе макропрогнозирования – прогноз физического объема валовой внутренней продукции. Для определения величины последней можно воспользоваться достаточно простой формулой. Чтобы вывести соответствующую зависимость представим прирост номинальной валовой продукции с помощью трехчленной формулы разложения по разностному методу [8]: ∆Y = Р∆Х + Х∆Р + ∆Х∆Р, где Y = РХ; X – объем валовой внутренней продукции в неизменных ценах (в физическом выражении); Р – средний уровень цен. Если ƞ = ∆Х/Х – темп прироста физического объема внутренней продукции, а σ = ∆Р/Р – темп инфляции, то ƞ = (∆Y/Y – σ)/(1 + σ). Применение аналогичной процедуры к формуле (3) при обозначениях λ = ∆I/I – темп прироста капиталовложений;  = ∆G/G – темп прироста государственных расходов; ζ = ∆ѱ/ѱ – темп прироста мультипликатора открытой экономики; h = (G – T)/Y – относительный бюджетный дефицит, позволяет получить искомую формулу:

= ∆G/G – темп прироста государственных расходов; ζ = ∆ѱ/ѱ – темп прироста мультипликатора открытой экономики; h = (G – T)/Y – относительный бюджетный дефицит, позволяет получить искомую формулу:

(4)

(4)

Таким образом, зная темпы предполагаемого увеличения инвестиций и государственных расходов, начальные значения ѱ0 , θ0 , s0 и h0 , а также ожидаемые темпы инфляции и изменения мультипликатора, можно рассчитывать прирост реальной валовой продукции. При этом, как видно из формулы (4), "двойной удар" по реальным объемам производства наносится динамикой мультипликатора и инфляции. Так. например, рост цен уменьшает числитель формулы (4), одновременно увеличивая ее знаменатель. Понятно, что как любые мультипликативные расчеты прогнозирование экономического роста на основе формулы (4) может давать приемлемые результаты лишь для краткосрочных периодов [2].

Помимо прогностической ценности формула (4) позволяет установить гиперинфляционный барьер σ* на прогнозируемый период, то есть тот предельный темп инфляции, при котором реальный уровень производства остается неизменным; ƞ=0; при σ>σ* экономика входит в гиперинфляционный режим и начинается экономический коллапс. Значение σ* определяется из соотношения

σ* = ζ + ѱ0(1+ζ) [λs0+τ(θ0+h0] (5)

Из (5) хорошо виден относительный характер гиперинфляционного барьера. Последний в перспективе оказывается зависим не только от начальных экономических условий ѱ0, θ0, S0 и h0, но и от интенсивности структурной трансформации экономики ζ, и от масштабов финансовых инвестиций λ и .png) . Более активной государственной поддержке λ и

. Более активной государственной поддержке λ и .png) соответствует более высокий гиперинфляционный барьер. Отсюда вывод, что при необходимости государство способно "задавить" депрессивное воздействие инфляционных тенденций, расширяя масштабы экономической "помощи" с помощью роста государственных закупок и поощрения инвестиционной активности. Разумеется, расчет σ* носит также индикативный характер, позволяя при разработке монетарной антиинфляционной политики учитывать предельно допустимый прирост цен и денежной эмиссии.

соответствует более высокий гиперинфляционный барьер. Отсюда вывод, что при необходимости государство способно "задавить" депрессивное воздействие инфляционных тенденций, расширяя масштабы экономической "помощи" с помощью роста государственных закупок и поощрения инвестиционной активности. Разумеется, расчет σ* носит также индикативный характер, позволяя при разработке монетарной антиинфляционной политики учитывать предельно допустимый прирост цен и денежной эмиссии.

Учитывая ориентацию российского правительства на иностранную финансовую помощь, самостоятельное значение приобретает проблема окупаемости производимых займов. Наиболее остро здесь стоит вопрос, связанный с определением критической величины процента за иностранные кредиты, то есть той величины, которая позволяет ежегодно погашать только проценты за кредит. Тем самым обслуживание долга сводится к удержанию его величины на неизменном уровне. Чтобы рассчитать критическую ставку процента rкрит, достаточно учесть тот факт, что произведенные займы идут на развитие отечественного производства. Результатом данной акции является расширение налоговой базы, а значит и величины самих налоговых сборов, из которых должны погашаться международные долговые обязательства. Из сказанного ясно, что rкрит должна оцениваться по формуле: rкрит = θѱ. Величина rкрит может использоваться для разработки государственной политики по управлению внешним долгом страны.

Управление динамикой мультипликатора

Из сказанного ясно, что величина мультипликатора открытой экономики играет определяющую роль для динамики экономического роста. Однако объективная диалектика взаимосвязи между мультипликатором и темпами экономического роста такова, что мультипликатор оказывается также зависим от динамических свойств экономической системы. Из такого понимания прямых и обратных связей системы вытекают две различные концепции стимулирования отечественного производства.

Первая: коль скоро отдача от народнохозяйственных затрат определяется величиной мультипликатора, то в целях повышения объемов внутреннего производства необходимо стремиться увеличить значение мультипликатора, непосредственно воздействуя на него путем корректировки структуры экономики. Подобная постановка связана с активным (качественным) подходом к государственному регулированию, так как предполагает непосредственное задействование многочисленных макрорычагов. Последние носят в основном фискальный характер (налоги, таможенные пошлины, экспортные тарифы и т.п.).

Вторая концепция: коль скоро мультипликатор сам зависит от темпов роста экономики, то необходимо придерживаться такого режима функционирования экономической системы, который заведомо приводил бы к возрастанию мультипликатора. Такая постановка требует поддержания некоторых оптимальных темпов роста инвестиций, государственных расходов и структурных показателей экономики. Подобный подход может быть охарактеризован как пассивный (количественный).

В реальности оба подхода могут применяться одновременно. Однако, по-видимому, в различные периоды времени упор должен делаться все-таки на один из них.

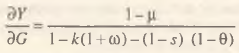

При активном подходе целесообразно проводить расчет показателей эластичности мультипликатора ѱ по структурным параметрам, входящим в его состав. Так, например, эластичность мультипликатора по ставке налогообложения δѱθ = (θ/ѱ) (∂ѱ/∂θ) определяется из (2) по формуле δѱθ = –θѱ(1 – s). Аналогичным образом могут быть получены остальные показатели эластичности: δѱs = –sѱ(1 – θ); δѱm = –mѱ(1 + β); δѱn = nѱ( 1 + α); δѱβ = –mβѱ; δѱα = αnѱ. Данные показатели представляют своеобразные макроэкономические индикаторы, показывающие на сколько процентов увеличится валовой внутренний продукт при росте соответствующего структурного параметра на 1% (в силу того, что эластичность выпуска по структурному параметру δγθ, например, для θ, равна δγθ = δγѱδѱθ, а δγѱ = 1). Тем самым коэффициенты эластичности показывают потенциальные возможности каждого структурообразующего фактора экономического роста, и, следовательно, позволяют установить приоритеты при задействовании соответствующих макроэкономических рычагов.

Пассивный подход требует четко представлять общие закономерности движения мультипликатора. Для выявления некоторых из них полезно преобразовать соотношение (3) в динамическую форму, имеющую вид следующего дифференциального уравнения

(6)

(6)

Все показатели в (6) используются в непрерывной форме. Введя обозначение А = λs + .png) (θ + h), уравнение (6) приобретает более компактный вид:

(θ + h), уравнение (6) приобретает более компактный вид:

ѱ = ѱ(ƞ – Aѱ) (7)

В общем случае, когда ƞ и А изменяются во времени, уравнение (7) представляет собой известное в теории уравнение Бернулли [9] и при экзогенном задании траекторий ƞ(t) и А(t), где t – время, позволяет исследовать различные режимы экономического роста с точки зрения соответствующей им динамики мультипликатора. При этом конкретный вид кривых ƞ(t) и A(t) может быть получен на основе обработки ретроспективных динамических рядов. Учитывая высокую стабильность во времени характеристик s, θ и h и возможность поддержания λ, .png) и ƞ на неизменном уровне, приходим к дифференциальному уравнению с постоянными коэффициентами, представляющему наиболее интересный и важный случай общего уравнения (7).

и ƞ на неизменном уровне, приходим к дифференциальному уравнению с постоянными коэффициентами, представляющему наиболее интересный и важный случай общего уравнения (7).

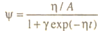

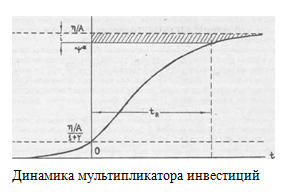

При этом оказывается, что такой тип уравнения (7) описывает широкий класс диффузионных процессов. В частности, известны многочисленные разновидности (7), моделирующие в рамках эпидемического подхода распространение научно-технических и управленческих инноваций [10]. Другой классический пример использования (7) – моделирование результатов рекламной деятельности [11]. В этом случае решением (6) является известная в экономической теории логистическая S-образная кривая (γ – постоянная интегрирования) [11]:

(8)

(8)

Сказанное позволяет с новой стороны осмыслить философию мультипликатора. В соответствии с полученными результатами можно сделать следующие выводы. Во-первых, для каждого режима экономического роста характерны собственные минимальное и максимальное значения мультипликатора открытой экономики: ѱmin = (ƞ/A)(1 + γ) и ѱmax = ƞ/A (см. рисунок 1). Во-вторых, залог устойчивого роста мультипликатора – стабильность самого экономического режима: только в этом случае будет без помех задействован эффект "снежного кома" [10], позволяющий мультипликатору выйти на свое предельное значение. В-третьих, эффект мультипликатора распространяется на всю экономику постепенно, захватывая все большее число экономических сегментов. Выход волны (8) на свой "естественный" уровень ѱ* требует определенного времени релаксации tR [2]. В-четвертых, из (8) вытекает, что периоды экономического спада ƞ < 0 губительно сказываются на динамике мультипликатора. Таким образом, устойчивый рост ѱ требует постоянной подпитки в виде ненулевого экономического роста. Учитывая, что ƞ характеризует движение стоимостного показателя выпуска, можно утверждать, что инфляционные тенденции при прочих равных условиях положительно сказываются на величине мультипликатора.

На практике для лучшего уяснения ситуации имеет смысл проводить сравнения фактического мультипликатора открытой экономики с его предельно возможным значением для конкретной ситуации. Результаты таких сравнений позволят разрабатывать хотя бы приблизительные сценарии ожидаемых макроизменений [3].

Результаты расчетов

Для проведения конкретных расчетов для российской экономики исходное балансовое соотношение следует представить в виде

(9)

(9)

где μ – доля государственных расходов, направляемых на инвестиционные нужды. В настоящее время в статистической отчетности фигурирует величина капиталовложений из всех источников финансирования. Исходя из того, что до сих пор основным источником инвестиций остается государство, величина государственных расходов должна "очищаться" от централизованных инвестиций.

Таблица 1. Основные структурные характеристики российской экономики (%)

|

Годы |

Норма инвестирования |

Относительный торговый баланс |

Средняя ставка налогообложения |

Доля баланса капиталов в торговом балансе |

|

1992 |

14,75 |

7,81 |

29,44 |

133,10 |

|

1993 |

16,71 |

5,88 |

30,62 |

22,17 |

|

1994 |

16,86 |

5,02 |

28,16 |

–43,97 |

|

1995 |

15,07 |

5,62 |

26,08 |

–88,34 |

Чтобы нивелировать влияние недостаточно адекватного валютного курса и учесть процесс долларовой инфляции на внутреннем рынке России, в расчетах следует использовать показатели относительного торгового баланса (чистого экспорта) k = ɛBT/Y и доли баланса капиталов в торговом балансе ω = ВК/ВТ. Тогда мультипликатор открытой экономики примет вид:

(10)

(10)

Соответственно мультипликатор инвестиций равен ѱ(∂Y/∂G)/(1 – μ) и именно эта формула использовалась нами в дальнейших расчетах.

Формула (10) предполагает для расчета мультипликатора инвестиций наличие четырех структурных макрохарактеристик, представленных в таблице 1. Некоторые результаты расчетов приведены в таблице 2.

Прежде чем перейти к анализу таких "вторичных" макроэкономических индикаторов, как мультипликатор инвестиций и эластичность выпуска по различным экономическим сдвигам (таблица 2), рассмотрим некоторые "первичные" макроиндикаторы (таблица 1).

Прежде всего о норме инвестирования. По данным официальной статистики [12-15] этот показатель на протяжении последних трех лет имел устойчивую тенденцию к росту, что позволяет сделать вполне определенные выводы. Во-первых, рост склонности к инвестированию свидетельствует о том, что долгосрочные программы становятся более значимыми, тем самым косвенно характеризуя оптимистическую тенденцию в обществе. Действительно, ориентация на долгосрочные вложения говорит об определенной вере населения в будущее. Однако следует учитывать, что норма инвестирования – достаточно грубый индикатор реальных настроений в обществе. Это связано с тем, что, с одной стороны, значительная часть инвестиций финансируется государством (до 30% [16] и, следовательно, может иметь место общий позитивный сдвиг благодаря инвестиционной государственной поддержке, а, с другой стороны, в условиях колоссальной дифференциации доходов весь прирост "инвестиционного оптимизма" может идти за счет сверхбогатых социальных групп, представляющих ничтожно малую часть населения. Во-вторых, сама цифра в 15-17% характеризует чрезвычайно низкую инвестиционную активность в российской экономике. Для примера укажем, что это меньше, чем в Уругвае и Великобритании, которые имеют наименьшую склонность к инвестированию [17]; в США в 1973-1992 гг. данный показатель в среднем составлял 18,8%, а в Японии - почти 30% [17]. В-третьих, в краткосрочном периоде рост нормы инвестирования оказывает "сдавливающее" воздействие на эффективный спрос, чем обостряет проблему сбыта производимой продукции. Таким образом, произошедшие сдвиги в структуре экономики с позиций "потребление - накопление" заслуживают неоднозначной оценки.

Противоположная тенденция проявляется для доли чистого экспорта в ВВП (таблица 1). Это означает, что внешняя торговля все меньше и меньше стимулирует внутреннее производство. Крен, наметившийся в сторону пассивности внешнеторгового сальдо, является угрожающим, так как до последнего времени экспортно–импортные операции в значительной степени определяли расширение внутреннего спроса.

Таблица 2. Значения основных макроструктурных индикаторов экономики России

|

Годы |

Мультипликатор инвестиций |

Критическая ставка процента по долгу |

Эластичность выпуска по: |

|||

|

Налоговой ставке |

Торговому балансу |

Норме инвестирования |

Движению капиталов |

|||

|

1992 |

4,62 |

136,0 |

-0,16 |

0,84 |

–0,48 |

0,48 |

|

1993 |

2,85 |

87,4 |

-0,73 |

0,21 |

–0,33 |

0,04 |

|

1994 |

2,67 |

75,2 |

-0,62 |

0,08 |

–0.32 |

–0,06 |

|

1995 |

2,73 |

71,3 |

-0,61 |

0,02 |

–0,30 |

–0,14 |

Средняя ставка налогообложения характеризуется незначительным снижением. Примечательно, что в условиях явной "задавленности” отечественного производителя налогами формируется средняя ставка, которая по международным стандартам абсолютно нормальная (если не либеральная). В основе подобного парадокса, по-видимому, две причины. Первая: умеренная средняя ставка налогообложения получается не из-за либерального налогового законодательства, а благодаря действиям отечественных бухгалтеров, направленных на минимизацию налоговых платежей. Вторая причина: в российской экономике имеется широкий слой предприятий, пользующихся налоговыми льготами. В итоге возникает неправомерная налоговая дифференциация, что отрицательно сказывается на деловой активности.

Наибольшие опасения вызывает ситуация в сфере ввоза – вывоза капитала. Данный показатель, пожалуй, наиболее ярко отражает бесперспективность нынешнего курса экономического развития. За последние три года из-за недоверия как среди местного населения, так и в международных финансовых кругах к проводимой в России экономической политике активный приток капиталов сменился его массированным вывозом. В результате уже в 1994 г. утечка капитала нейтрализовала почти половину торгового баланса. Подобные сдвиги сильно ограничили внутренний платежеспособный спрос, обострив проблему реализации товаров и услуг.

Обозначенные в таблице 1 структурные сдвиги вызвали крайне негативную реакцию "вторичных" макроиндикаторов (таблица 2). Так, например, мультипликатор инвестиций за 1992-1994 гг. снизился на 42%. Такое катастрофическое падение отдачи от инвестиций свидетельствует о глобальном снижении "инвестиционной восприимчивости" российской экономики. Подобная тенденция весьма неблагоприятна, так как любые дальнейшие финансовые вливания (как внешние, так и внутренние) уже не приведут к заметному экономическому росту в краткосрочной перспективе. Таким образом, налицо снижение степени управляемости экономики России, что свидетельствует о ее вхождении в новую фазу кризиса – фазу жесточайшего "стискивания" совокупного спроса. Здесь по аналогии с инфляцией издержек и инфляцией спроса можно говорить о "кризисе издержек" на начальном этапе экономических реформ и "кризисе спроса", характерном для нынешнего этапа. В целом же имеет место постепенное углубление кризисных явлений [16]. Указанные процессы естественно сказываются на возможностях государства в отношении погашения внешних долгов: критическая ставка по обслуживанию долговых обязательств за период 1992-1994 гг. упала почти на 45%.

Характерно, что сама величина критической ставки все три года была чрезвычайно высокой, что позволяло осуществлять внешние займы почти на сколь угодно жестких условиях. Тем не менее позитивных сдвигов в урегулировании внешнего долга не происходит. Частично данный парадокс объясняется тем, что приведенные в таблице 2 цифры предполагают капиталовложения в действующее производство с почти мгновенной отдачей (в течение года); инвестиции в долгосрочные новые проекты дают эффект через более длительное время [4].Однако остается открытым вопрос о том, куда же в действительности идут валютные займы?

Теперь несколько слов о макроэкономических рычагах регулирования. Расчеты показывают, что возможности государственного регулирования в части внешнеэкономических связей постепенно исчерпываются. Так, например, чувствительность отечественного производства к состоянию торгового баланса за три года снизилась более чем в 10 раз: если в 1992 г. каждый процент увеличения относительного торгового баланса приводил к приросту валового внутреннего продукта на 0,8%, то в 1994 г. эта цифра уменьшилась до 0,08%. Еще более удручающая ситуация с действием межстрановых переливов капитала (таблица 2). Определенный резерв имеется у налоговой системы. Однако, по-видимому, не стоит его переоценивать. По всей вероятности предельно допустимое снижение налоговой ставки – до 25%. Однако подобная налоговая либерализация относительно 1994 г. равносильна всего лишь двухпроцентному росту выпуска. Таким образом, количественные налоговые методы регулирования в значительной мере исчерпаны; надежды можно возлагать в основном на качественное упорядочение налогового законодательства. В отношении накопления можно сказать, что его негативное влияние на выпуск постепенно падает. Учитывая же масштабы российской экономики и высокие темпы инфляции, вряд ли доля инвестиций надолго сохранит тенденцию к росту.

По мнению Дж. Хикса, торгово–промышленный бум может иссякнуть либо с помощью кредитных рестрикций, либо сам по себе [18]. Подобным же образом можно полагать, что и кризис может быть либо предотвращен и смягчен благодаря государственному вмешательству, либо сам может прийти к своему естественному угасанию. В настоящее время в России объективно складываются условия, при которых экономический кризис будет тяготеть к спонтанному затуханию; основным фактором, способствующим выходу из кризисного состояния, станет время.

Литература

[1] "Мировая экономика и международные отношения". N 10, 1994.

[2] Балацкий Е.В. Регулирование занятости в свете теории мультипликатора ("Мировая экономика и международные отношения". N 3, 1996).

[3] С т о л е р ю Л. Равновесие и экономический рост. М. 1974.

[4] Филаточев И.В. Концепции "открытой экономики": интернационализация и макроэкономическая политика государства. М. 1991.

[5] Л и н д е р т П.Х. Экономика мирохозяйственных связей. М. 1992.

[6] "Модель "доход-товары" и баланс народного хозяйства". М. 1978.

[7] В и н н Р., X о л д е н К. Введение в прикладной эконометрический анализ. М. 1981.

[8] Ш и ц м а н С.Е. Разностный и индексный методы анализа экономико-математической модели подразделения и совокупности ("Экономика и математические методы". Том 31. Вып. 2. 1995.).

[9] Бронштейн И.Н., Семендяев К.А. Справочник по математике для инженеров и учащихся вузов. М. 1986.

[10] Гельман Л.М., Левин М.И. Модели инновационных процессов (обзор зарубежной литературы) ("Экономика и математические методы". 1989. Том XXV. Вып. 6).

[11] Амелькин В.В. Дифференциальные уравнения в приложениях. М. 1987.

[12] "Экономика и жизнь", N 18, 1993.

[13] "Экономика и жизнь", N 16, 1994.

[14] "Экономика и жизнь", N 17, 1995.

[15] Краткосрочные экономические показатели. Российская Федерация. М. 1995.

[16] Водянов А.А. Инвестиционные процессы в экономике переходного периода (методы исследования и прогнозирования). М. 1995.

[17] Замков О.О. Инфляция и инвестиции в рыночной экономике ("Вестник Московского университета. Серия 6, Экономика". N 5, 1995).

[18] Хикс Дж. Стоимость и капитал. М. 1993.

[1] Заметим, что маржинальный подход, вообще говоря, тоже позволяет получать динамические оценки мультипликатора, но только при эконометрической обработке нелинейных зависимостей.

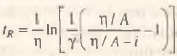

[2] Время релаксации tR может быть оценено по формуле:

где i - допуск между естественным и максимальным значениями мультипликатора: ѱ = ѱmax - i. На практике величина i должна быть не более 1 % от ѱmax.

[3] Следует иметь в виду, что сравнение статического (2) и динамического (8) вариантов мультипликатора неправомерно. Речь идет о сравнении мультипликаторов в рамках одного подхода.

[4] Для грубой оценки критической ставки с учетом строительного или производственного лага H следует использовать формулу:

При H, равном пяти годам, критическая ставка по долговым обязательствам в 1994 г. составляла 11,9%.

Официальная ссылка на статью:

Балацкий Е.В. Эффективность инвестиций в открытой экономике// «Мировая экономика и международные отношения», №10, 1996. С.40–49.