В настоящее время российская экономика находится в состоянии мнимого инфляционного благополучия. С одной стороны, галопирующий рост цен отсутствует, с другой – инфляция проявляет себя периодическими витками, которые бывают довольно болезненными как для рядового потребителя, так и для хозяйственных структур. Так, первые месяцы 2001 г. ознаменовались довольно резким ускорением инфляции. Более того, общая монетарная ситуация такова, что в любой момент можно ожидать если не ценового взрыва, то, по крайней мере, мощной инфляционной волны. Можно сказать, что инфляция для российской экономики стала уже своеобразным дамокловым мечом. В этой связи снова актуализируется проблема устойчивости различных отраслей российской экономики к возможным инфляционным тенденциям. В данной статье мы попытаемся оценить максимальные темпы инфляции, которые могут выдержать отрасли отечественной промышленности, не переходя в режим производственной рецессии.

Активные инфляционные налоги как воспроизводственный фактор

Одним из механизмов, с помощью которых инфляция влияет на производственную динамику, является механизм так называемых активных инфляционных налогов [1]. Общая его схема применительно к хозяйственной единице такова: между моментами осуществления затрат и получения результатов всегда имеется временной лаг; при инфляции данный лаг приводит к завышению прибыльности (рентабельности) всех экономических операций (в литературе такая прибыль иногда называется инфляционной или холдинговой [2, с.20]); при налогообложении часть дохода фирмы «неправомерно» изымается с учетом возникающего инфляционного сверхдохода (такой эффект называется эффектом активных инфляционных налогов [1, с.52]); самортизированные расходы предприятия на промежуточное потребление (сырье, материалы, полуфабрикаты) оказываются недостаточными для воспроизводства технологической цепочки из-за произошедшего подорожания сырья; чтобы повторить технологический цикл в прежнем объеме фирма вынуждена восполнить средства на промежуточное потребление за счет чистой прибыли. Если темпы инфляции и временной лаг между моментами осуществления затрат и получения результатов будут слишком велики, то предприятию может не хватить финансовых средств для поддержания производства в прежнем объеме и оно перейдет в режим постепенного сворачивания своей деятельности.

Данный механизм лежал в основе коллапса многих отраслей и производственных объектов в российской экономике в период высокой инфляции. В настоящее время эффект активных инфляционных налогов продолжает действовать, хотя и не так сильно, как в начале 90-х годов.

Ранее была предложена динамическая модель фирмы, учитывающая роль активных инфляционных налогов [1, с.46-47]. Однако проводившиеся в помощью построенной модели расчеты имели ряд недостатков.

Во-первых, они были направлены на определение критической (предельно большой) длительности производственно-реализационного цикла предприятия для заданных темпов инфляции. Вместе с тем более содержательной и естественной представляется задача, когда изначально оценивается величина производственно-реализационного цикла и затем используется в качестве исходной информации для определения пороговых (критических) темпов инфляции. Именно такой подход будет использоваться нами в данной статье.

Во-вторых, полученные с помощью построенной модели количественные закономерности позволяют понять масштабы явления, но не позволяют заглянуть «внутрь» российской экономики. Например, было установлено, что при среднемесячных темпах инфляции в 5 и 10% критическая длительность производственно-реализационного цикла должна быть равна соответственно 1,6 и 1,5 мес. При ухудшении фискальных условий эти величины снижаются до 0,9 и 0,8 мес. [1, с.51]. Однако остается неясным вопрос о критических темпах инфляции для производств с более длительным циклом.

В-третьих, все расчеты проводились для экономики в целом, то есть для некоего усредненного российского предприятия. В тоже время известно, что российские отрасли имеют настолько разные воспроизводственные характеристики, что и дифференциация критических темпов инфляции для них будет чрезвычайно высокой. Собственно говоря, получение дифференцированных значений инфляционных индикаторов для различных отраслевых сегментов и составляет основную цель данной статьи.

Чтобы учесть перечисленные замечания необходимо модифицировать саму постановку задачи.

Все отрасли экономики (в дальнейшем мы будем рассматривать только отрасли промышленности) сильно различаются между собой как структурой затрат, так и длительностью производственно-реализационного цикла. Следовательно, все они обладают различной степенью уязвимости при нарастании инфляции. Одни отрасли могут довольно успешно функционировать даже при очень высоких темпах роста цен, в то время как другие чрезвычайно болезненно реагируют на каждый дополнительный процент инфляции. Чтобы понять ситуацию, сложившуюся в российской промышленности, необходимо оценить предельно допустимые темпы инфляции, которые может выдержать каждая отрасль, находясь в режиме простого воспроизводства (то есть при нулевых темпах экономического роста). В этих целях для каждой отрасли необходимо рассчитать среднюю длительность производственно-реализационного цикла, под которым понимается время, необходимое для преобразования первичных ресурсов (сырья, материалов и полуфабрикатов) в конечный продукт (это технологический цикл или цикл собственно производства) и его реализации с получением соответствующей суммы денег (это торговый цикл или цикл обращения).

Общая схема кругооборота первичных ресурсов выглядит следующим образом. На первой стадии финансовые ресурсы предприятия расходуются на приобретение материальных ресурсов, необходимых для осуществления производственного процесса. Здесь происходит переход средств фирмы из сферы обращения в сферу производства. На второй стадии закупленные ресурсы подвергаются обработке и расходуются в процессе производства готового продукта. Данный этап представляет собой фазу собственно производства. На третьей стадии произведенный готовый продукт подлежит реализации, снова переходя в сферу обращения. На четвертой стадии продукт реализуется, принимая денежную форму. Это фаза собственно обращения [3, с.6]. На первой и второй стадиях формируется величина производственного цикла, на третьей и четвертой – реализационного. Производственный цикл определяется особенностями технологического процесса и уровнем эффективности производства. Факторами, влияющими на период реализации, являются условия сбыта и формы расчетов между поставщиками и потребителями.

Таким образом, для оценки инфляционной устойчивости отраслей промышленности следует сначала оценить длительность производственно-реализационного цикла, а затем, дополнив расчеты данными о структуре отраслевых затрат, выполнить модельные расчеты критических темпов инфляции. Последние выступают в качестве индикаторов инфляционной уязвимости или, наоборот, устойчивости отраслей: чем выше критический темп инфляции, тем выше сопротивляемость отрасли инфляционным тенденциям. Для нашего анализа будет вполне достаточно агрегированной классификации промышленности, включающей 10 основных подотраслей.

Оценка длительности производственно-реализационного цикла промышленных отраслей

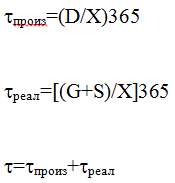

Величина производственно-реализационного цикла для таких агрегированных хозяйственных объектов, как отрасль напрямую не наблюдаема. Поэтому ее необходимо косвенно оценить по данным о структуре оборотных средств отраслей промышленности. Для этого можно воспользоваться следующими простыми формулами:

где D – объем незавершенного производства; G – объем готовой продукции и товаров для перепродажи; S – величина дебиторской задолженности покупателей; X – выпуск (суммарный объем реализации);  – длительность производственного цикла (в днях);

– длительность производственного цикла (в днях);  – длительность реализационного цикла (в днях);

– длительность реализационного цикла (в днях);  – длительность производственно-реализационного цикла (в днях).

– длительность производственно-реализационного цикла (в днях).

В основе расчета производственного цикла лежит представление о том, что технологической переработке подвергаются товары, которые находятся на стадии незавершенного производства. В зависимости от того, сколько раз должен повториться цикл «незавершенки» в течение года, легко оценить его период, который отождествляется с производственным циклом. При расчете величины реализационного цикла использовалось положение о том, что стадия реализации состоит из времени, в течение которого готовая продукция лежит на кладе фирмы, и времени, которое проходит с момента ее отгрузки до момента полной оплаты и определяется объемом дебиторской задолженности покупателей.

Надо сказать, что подобная «чистка» оборотных средств предприятий для оценки производственно-реализационного цикла совершенно необходима, так как рассмотрение периода оборачиваемости всей их массы методологически неправомерно и дает цифры, завышенные в несколько раз.

Информационной базой для оценки производственно-реализационного цикла являются данные Госкомстата России о структуре оборотных средств промышленности [4, с.111], объеме промышленного производства [5, с.186-197] и величине дебиторской задолженности покупателей [6, с.160]. Расчеты, проведенные по записанным выше формулам, отражены в табл.1-3.

Так как получившиеся цифры достойны отдельного анализа, остановимся на них подробнее. Однако при этом сразу оговоримся, что весь последующий анализ будет носить качественный характер, поэтому более длинные или более «новые» ретроспективные ряды для нас не так уж важны. Главное – продемонстрировать работоспособность соответствующего метода на конкретных данных и уяснить общую направленность происходящих процессов, получив представление о порядке возможных количественных эффектов. Наша задача – предложить инструментарий, с помощью которого можно обсчитывать подобные инфляционные эффекты для любых периодов. Поэтому применяемые в работе методики носят в достаточной мере универсальный характер и не предполагают слишком уж оперативного статистического наполнения. Кроме того, последний момент затруднен еще и по чисто техническим причинам. Так, Госкомстат России продолжает «совершенствовать» свою отчетную базу, в связи с чем выпущенные им статистические сборники с данными за 1998 и 1999 гг. «потеряли» некоторые важные массивы информации об оборотных фондах отраслей промышленности, в связи с чем в настоящее время не хватает данных для более новых расчетов. Однако в любом случае методика расчетов и логика анализа будут аналогичными тем, которые фигурируют в данной статье.

Таблица 1.

Длительность производственного цикла в отраслях промышленности.

|

Отрасли |

1995 г. |

1996 г. |

1997 г. |

|||

|

Дни |

Мес. |

Дни |

Мес. |

Дни |

Мес. |

|

|

Электроэнергетика |

0,5 |

0,02 |

2,1 |

0,07 |

1,8 |

0,06 |

|

Топливная промышленность |

6,9 |

0,23 |

4,3 |

0,14 |

3,6 |

0,12 |

|

Черная металлургия |

17,9 |

0,60 |

13,8 |

0,46 |

11,8 |

0,40 |

|

Цветная металлургия |

31,0 |

1,03 |

34,7 |

1,16 |

42,9 |

1,43 |

|

Химическая и нефтехимическая промышленность |

16,8 |

0,56 |

8,5 |

0,28 |

8,6 |

0,29 |

|

Машиностроение и металлообработка |

81,5 |

2,72 |

53,3 |

1,78 |

63,7 |

2,13 |

|

Лесная, деревообрабатывающая и целлюлозно-бумажная промышленность |

7,9 |

0,26 |

11,5 |

0,38 |

10,7 |

0,36 |

|

Промышленность строительных материалов |

2,5 |

0,09 |

3,4 |

0,11 |

5,3 |

0,18 |

|

Легкая промышленность |

19,1 |

0,64 |

14,8 |

0,49 |

15,3 |

0,51 |

|

Пищевая промышленность |

2,2 |

0,07 |

2,7 |

0,09 |

3,1 |

0,10 |

|

Коэффициент поляризации |

173,0 |

25,8 |

35,8 |

|||

Технологические и торгово-сбытовые сдвиги в промышленности

При рассмотрении длительности производственного цикла следует иметь в виду, что данный показатель сам по себе хорошо отражает технологическую эффективность производства: чем меньше величина производственного цикла, тем выше технологическая эффективность соответствующей отрасли. Аналогичная ситуация с реализационным циклом, который отражает эффективность рыночной (торговой) инфраструктуры отрасли. Учитывая сказанное, полученные результаты позволяют сделать следующие выводы.

Во-первых, длительность производственного цикла несопоставима с периодом реализации. Например, в 1997 г. для электроэнергетики цикл производства был в 144 раза меньше, чем цикл реализации, а для машиностроения, где данный разрыв был минимальным, в 2,2 раза. Данный факт сам по себе является достаточно интересным, так как свидетельствует о том, что в настоящее время в российской экономике именно сфера реализации является узким местом. Для сравнения укажем, что в 50-е годы для экономики бывшего СССР была характерна прямо противоположная ситуация. Например, цикл производства в тяжелой промышленности составлял 98 дней против 82 дней цикла реализации. Аналогичные показатели для бумажной промышленности составляли 62 и 30 дней, для лесной – 68 и 56, для пищевой – 44 и 44, для легкой – 52 и 22 [3, с.7]. Таким образом, для послевоенной плановой экономики страны проблема реализации была менее значимой, нежели проблема производства. Этот факт хорошо согласуется с общей государственной политикой того времени, направленной в основном на производственную сферу. И, наоборот, с учетом длительного послевоенного научно-технического прогресса (НТП) при переходе к рыночной экономике и «освобождении» предприятий в первую очередь были преодолены узкие места в технологической сфере, а неразвитая торгово-сбытовая система на фоне сужающегося платежеспособного спроса автоматически стала узким местом экономического развития.

Во-вторых, дифференциация технологических особенностей отраслей промышленности чрезвычайно велика и не сопоставима с имеющейся дифференциацией в сфере торговли и реализации. Например, в 1995 г. технологический коэффициент поляризации почти в 50 раз превышал соответствующий показатель для стадии реализации, в 1996 г. – в 4,4, в 1997 г. – в 6,4 [1]. Таким образом, основные различия между промышленными отраслями проявляются на стадии производства, в то время как стадия реализации их, наоборот, существенно нивелирует. Причем если с течением времени технологическая дифференциация имела тенденцию к уменьшению (см. табл.1), то торговая дифференциация – к увеличению (см. табл.2). Данный факт говорит о том, что рыночная оптимизация хозяйственной деятельности предприятий проявилась в первую очередь во «внутренней» (технологической) сфере, в то время как во «внешней» (торговой) сфере началась активная «борьба» отраслей с присущей ей стихийностью и отсутствием быстрого результата. Итоговый показатель дифференциации возрастал, тем самым свидетельствуя о нарастании различий в экономических условиях функционирования отраслей (см. табл.3).

В-третьих, технологические сдвиги были в целом значительно более прогрессивными, чем сдвиги в торгово-сбытовой сфере. Так, например, на анализируемом интервале пять из десяти отраслей промышленности добились сокращения своего производственного цикла. В их число вошли черная металлургия, машиностроение, легкая, топливная и химическая промышленность, причем последние две отрасли достигли 2-кратного сокращения периода производства. [2] Все это свидетельствует о чрезвычайно неравномерном распространении научно-технического прогресса по отраслям российской промышленности. В целом произошедшие технологические сдвиги были неоднозначными и привели лишь к незначительной рокировке отраслей (например, химическая промышленность обошла лесную отрасль). Совершенно другая картина наблюдалась в торгово-реализационной сфере – все до одной отрасли ухудшили свои показатели. В основе такого явления лежат два фактора – объективный и субъективный. Первый – ухудшение макроэкономических условий торговли и сбыта, второй – отсутствие у персонала предприятий опыта работы в новых условиях. Наложение тенденций в сферах производства и реализации с явным доминированием реализационного фактора привело к тому, что только химическая промышленность добилась сокращения своего цикла на 1,6 дня, остальные отрасли в той или иной мере утратили свою мобильность.

Таблица 2.

Длительность реализационного цикла в отраслях промышленности.

|

Отрасли |

1995 г. |

1996 г. |

1997 г. |

|||

|

Дни |

Мес. |

Дни |

Мес. |

Дни |

Мес. |

|

|

Электроэнергетика |

146,7 |

4,9 |

225,5 |

7,5 |

256,1 |

8,5 |

|

Топливная промышленность |

111,2 |

3,7 |

134,1 |

4,5 |

145,2 |

4,8 |

|

Черная металлургия |

69,9 |

2,3 |

76,2 |

2,5 |

86,5 |

2,9 |

|

Цветная металлургия |

65,5 |

2,2 |

94,6 |

3,2 |

103,6 |

3,5 |

|

Химическая и нефтехимическая промышленность |

92,0 |

3,1 |

96,3 |

3,2 |

98,6 |

3,3 |

|

Машиностроение и металлообработка |

121,3 |

4,0 |

118,3 |

3,9 |

139,5 |

4,7 |

|

Лесная, деревообр. Промышленность |

66,3 |

2,2 |

95,0 |

3,2 |

86,9 |

2,9 |

|

Промышленность строительных материалов |

55,6 |

1,9 |

72,3 |

2,4 |

90,2 |

3,0 |

|

Легкая промышленность |

102,3 |

3,4 |

107,7 |

3,6 |

110,2 |

3,7 |

|

Пищевая промышленность |

41,8 |

1,4 |

39,0 |

1,3 |

45,5 |

1,5 |

|

Коэффициент поляризации |

3,5 |

5,8 |

5,6 |

|||

Таким образом, в недрах промышленности в середине 90-х годов активно развивались рецессивные тенденции, ослабляющие ее сопротивляемость к возможным инфляционным всплескам. Разумеется, данный вывод нельзя абсолютизировать и распространять на последующие годы, которые не попали в сферу нашего анализа.

Если же проанализировать отдельно каждую отрасль, то сразу бросается в глаза, что с технологической точки зрения в самом выгодном положении находятся электроэнергетика, промышленность строительных материалов, топливная и пищевая промышленность. Наоборот, в наиболее сложном положении находятся машиностроение и цветная металлургия. Полученные цифры со всей очевидностью обнажают тот факт, что при высокой инфляции эти две отрасли сразу «просядут». Шансов выйти из кризиса у них не будет в силу того, что существенно сократить технологический цикл без полной модернизации производственного парка невозможно, а сделать это на траектории спада производства и ухудшения финансового положения еще трудней.

Таблица 3.

Длительность производственно-реализационного цикла

в отраслях промышленности.

|

Отрасли |

1995 г. |

1996 г. |

1997 г. |

|||

|

Дни |

Мес. |

Дни |

Мес. |

Дни |

Мес. |

|

|

Электроэнергетика |

147,1 |

4,9 |

227,9 |

7,6 |

257,9 |

8,6 |

|

Топливная промышленность |

118,1 |

3,9 |

138,4 |

4,6 |

148,8 |

5,0 |

|

Черная металлургия |

87,8 |

2,9 |

90,0 |

3,0 |

98,3 |

3,3 |

|

Цветная металлургия |

96,5 |

3,2 |

129,4 |

4,3 |

146,5 |

4,9 |

|

Химическая и нефтехимическая промышленность |

108,7 |

3,6 |

104,8 |

3,5 |

107,2 |

3,6 |

|

Машиностроение и металлообработка |

202,7 |

6,8 |

171,5 |

5,7 |

203,3 |

6,8 |

|

Лесная, деревообр. и целлюлозно-бум. промышленность |

74,2 |

2,5 |

106,5 |

3,6 |

97,6 |

3,3 |

|

Промышленность строительных материалов |

58,1 |

1,9 |

75,7 |

2,5 |

95,5 |

3,2 |

|

Легкая промышленность |

121,4 |

4,0 |

122,5 |

4,1 |

125,6 |

4,2 |

|

Пищевая промышленность |

44,0 |

1,5 |

41,7 |

1,4 |

48,6 |

1,6 |

|

Коэффициент поляризации |

4,6 |

5,5 |

5,3 |

|||

Однако короткий производственный цикл еще не является залогом к экономическому процветанию. Так, например, электроэнергетика попадает в число закоренелых аутсайдеров из-за проблем в сфере реализации и тем самым полностью теряет свои уникальные технологические преимущества. Нечто похожее наблюдается и в топливной промышленности. Однако отсюда вытекает еще один важный вывод: электроэнергетика и топливная промышленность имеют большие резервы в смысле повышения эффективности своей деятельности и, если им удастся нормализовать отношения с потребителями их продукции, то их инфляционная устойчивость может стать одной из самых высоких. Пока же они являются наиболее уязвимыми отраслями российской промышленности по отношению к любым колебаниям цен.

Отраслью, наиболее толерантной к инфляции, является пищевая промышленность. Этот факт представляется вполне естественным. Однако определенное удивление вызывает то, что, как оказывается, промышленность строительных материалов оказывается более приспособленной к инфляционной среде, нежели легкая промышленность. В целом же проведенные расчеты подтверждают генеральную закономерность: более «тяжелые» отрасли обладают большим производственно-реализационным циклом и большей инфляционной уязвимостью.

Оценка критических темпов инфляции для отраслей промышленности

Зная длительность производственно-реализационного цикла и структуру затрат отрасли можно приблизительно оценить темп инфляции, при котором отрасль еще будет способна поддерживать режим простого воспроизводства. Для этого можно воспользоваться следующим уравнением [1, с.47]:

где  – доля промежуточного потребления (материальных затрат) в выпуске;

– доля промежуточного потребления (материальных затрат) в выпуске;  - доля затрат на оплату труда в выпуске; J – среднемесячный индекс роста цен, который для упрощения расчетов предполагается равным индексу роста заработной платы и индексу роста цен на материальные ресурсы.

- доля затрат на оплату труда в выпуске; J – среднемесячный индекс роста цен, который для упрощения расчетов предполагается равным индексу роста заработной платы и индексу роста цен на материальные ресурсы.

Так как в расчетах фигурирует среднемесячный индекс инфляции, то длительность производственно-реализационного цикла тоже берется в месяцах. Доли затрат вычисляются по годовым данным, которые правомерно использовать в качестве оценок и для среднемесячных показателей. Налоговые параметры для всех отраслей одинаковые.

Записанное уравнение нелинейно относительно индекса инфляции, в связи с чем оно решалось посредством проведения численных экспериментов. Для оценки затратных коэффициентов, отраженных в табл.4, использовались данные Госкомстата России о составе затрат в промышленности [5, с.335]. Исходными данными для расчетов критических среднемесячных темпов прироста цен послужили табл.1-4.

Таблица 4.

Структура затрат в отраслях промышленности.

|

Отрасли |

Доля материальных затрат в выпуске, % |

Доля затрат на оплату труда в выпуске, % |

||||

|

1995 |

1996 |

1997 |

1995 |

1996 |

1997 |

|

|

Электроэнергетика |

60,4 |

63,3 |

59,9 |

6,4 |

6,7 |

6,4 |

|

Топливная промышленность |

44,5 |

44,6 |

41,7 |

6,4 |

7,4 |

7,8 |

|

Черная металлургия |

65,2 |

68,3 |

70,4 |

6,1 |

8,7 |

9,2 |

|

Цветная металлургия |

49,2 |

53,5 |

51,6 |

10,6 |

14,6 |

13,9 |

|

Химическая и нефтехимическая промышленность |

58,3 |

60,5 |

58,1 |

6,4 |

8,1 |

8,6 |

|

Машиностроение и металлообработка |

53,3 |

47,8 |

50,7 |

14,2 |

14,6 |

15,7 |

|

Лесная, деревообр. и целлюлозно-бумажная промышленность |

47,4 |

49,8 |

49,2 |

11,7 |

15,2 |

15,4 |

|

Промышленность строительных материалов |

37,9 |

37,5 |

40,3 |

8,8 |

9,4 |

10,3 |

|

Легкая промышленность |

50,5 |

47,7 |

49,6 |

12,9 |

15,5 |

16,9 |

|

Пищевая промышленность |

53,3 |

47,4 |

47,2 |

7,3 |

7,8 |

7,9 |

|

Коэффициент поляризации |

1,7 |

1,8 |

1,7 |

2,3 |

2,3 |

2,6 |

Даже поверхностное рассмотрение табл.4 позволяет сделать ряд интересных выводов.

Во-первых, удельный вес промежуточного потребления во всех отраслях промышленности был довольно большим и отраслевые различия по этому параметру были не настолько значительными, как это можно было изначально предполагать. Даже для таких «облегченных» отраслей, как целлюлозно-бумажная, легкая и пищевая промышленность, доля материальных затрат составляла около 50%. Разброс цифр по показателю доли затрат на оплату труда был более существенным и здесь более явственно просматриваются зарплатоемкие отрасли (машиностроение, целлюлозно-бумажная и легкая промышленность).

Во-вторых, имеют место разнонаправленные эффекты в динамике структуры отраслевых затрат. Например, материалоемкость за анализируемый период в шести случаях из десяти уменьшилась, свидетельствуя о прогрессивных технологических сдвигах. Данные сдвиги зафиксированы в электроэнергетике, машиностроении, топливной, химической, легкой и пищевой промышленности. Таким образом, больше половины российской промышленности перешла на ресурсосберегающий режим. Данная картина хорошо коррелирует с изменениями в длительности технологического цикла, то есть технологические усовершенствования, как правило, сопровождались экономией материальных ресурсов. Совершенно иная картина наблюдалась относительно доли затрат на оплату труда. Здесь только в электроэнергетике имела место нейтральная ситуация, когда за период 1995-1997 гг. данный показатель уменьшился на 0,1% и то, после того как в 1995-1996 гг. он возрос на 0,2% (см. табл.4). Во всех остальных отраслях указанные долевые оценки заметно ухудшились. В данном случае прослеживается полная тождественность с динамикой отраслевых величин реализационного цикла.

Выявленные факты в сопоставлении с предыдущими динамическими особенностями развития российской промышленности наводят на мысль, что отечественному производителю значительно легче удается работа с «мертвыми» материальными ресурсами, чем с «живым» человеческим фактором, включающим богатую палитру деловых взаимодействий. Данный вывод находит подтверждение и в том, что отраслевые различия в материалоемкости были не слишком большими и стабильными, в то время как долевые оценки затрат на оплату труда были значительно больше и тяготели к постепенному возрастанию. Иными словами, «человеческий фактор» постоянно выскальзывал из-под контроля производителя. Действительно, на фоне внедрения более прогрессивных форм производства многим отраслям удалось «сжать» свой технологический цикл на фоне полной неспособности решить проблему сокращения периода реализации, которая предполагает сложные коммерческие и социальные контакты. Одновременно с этим многим отраслям удалось перейти на режим поэтапного ресурсосбережения на фоне опять-таки полной неспособности разобраться с трудовыми ресурсами как в части роста производительности труда, так и в части ограничения роста заработной платы. Сказанное лишний раз подтверждает, что чисто экономические преобразования всегда опережают социальные сдвиги и в середине 90-х годов страна находилась лишь на первом этапе глобальных социально-экономических реформ.

Несмотря на явные различия в структуре отраслевых затрат, справедливости ради следует отметить, что анализ инфляционной устойчивости отраслей носит все же в основном однофакторный характер, так как решающую роль в формировании пороговых значений темпов инфляции играет все-таки производственно-реализационный цикл. Это связано, прежде всего, с тем, что диапазон колебаний затратных параметров достаточно ограничен, в то время как величина производственно-реализационного цикла может варьироваться сколь угодно сильно. Даже при оценке усредненных отраслевых данных можно наблюдать большой разброс значений производственно-реализационного цикла. Применительно же к отдельным хозяйственным объектам такие различия могут быть действительно огромными. Так, например, полный цикл прохождения продукции на предприятиях судо-, самолето- и ракетостроения, как правило, превышает 1 год, в то время как оборот продукции в заведениях общественного питания может завершиться в течение одного дня.

Чтобы глубже понять специфику нынешних проблем российской промышленности и лучше уяснить количественные закономерности функционирования различных отраслей в условиях роста цен рассчитаем пороговые темпы инфляции отдельно для производственного, реализационного и производственно-реализационного циклов. Результаты расчетов приведены в табл.5-7.

Инфляционная устойчивость отраслей российской промышленности

Анализ данных табл.5 позволяет сделать несколько важных утверждений.

Таблица 5.

Пороговые среднемесячные темпы инфляции для производственного цикла, %.

|

Отрасли |

1995 г. |

1996 г. |

1997 г. |

|

Электроэнергетика* |

|

|

|

|

Топливная промышленность |

|

|

|

|

Черная металлургия |

121,4 |

119,8 |

130,6 |

|

Цветная металлургия |

63,5 |

21,0 |

13,2 |

|

Химическая и нефтехимическая промышленность |

225,2 |

763,0 |

887,0 |

|

Машиностроение и металлообработка** |

–6,9 |

5,0 |

–4,0 |

|

Лесная, деревообрабатывающая и целлюлозно-бумажная промышленность |

2071,7 |

392,5 |

481,3 |

|

Промышленность строительных материалов |

|

|

|

|

Легкая промышленность |

137,9 |

233,3 |

170,7 |

|

Пищевая промышленность |

|

|

|

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

*Примечание: знак .png) означает, что для данных отраслей имела место практически бесконечно большая инфляционная устойчивость; данный знак используется для более компактной фиксации данного качественного вывода.

означает, что для данных отраслей имела место практически бесконечно большая инфляционная устойчивость; данный знак используется для более компактной фиксации данного качественного вывода.

**Минус означает дефляцию, то есть функционирование отрасли возможно только в условиях общего снижения цен.

Во-первых, технологический фактор ни в коей мере не может выступать в качестве лимитирующего при формировании уровня инфляционной устойчивости отрасли. Если бы не цикл реализации, то практически все отрасли имели бы такой запас прочности, что могли бы успешно функционировать практически при любых темпах роста цен, то есть даже в условиях гиперинфляции. Следовательно, забегая вперед, можно утверждать, что узким местом российской промышленности является торгово-сбытовая сфера.

Во-вторых, особое место среди промышленных отраслей занимает машиностроение, на которую все вышесказанное не распространяется. Это единственная отрасль, которая имела настолько длинный производственный цикл, что даже при мгновенной реализации своей продукции она при самых незначительных темпах инфляции все равно впадает в состояние рецессии (см. табл.5). Правда, в 1996 г. технологическая оборачиваемость ресурсов машиностроения повысилась настолько, что отрасль могла бы устойчиво держаться на плаву при ежемесячном приросте цен на 5%, что в среднегодовом исчислении превышает 60%. Разумеется, даже 1996 г. не может быть образцовым, так как в реальности помимо технологического цикла есть еще реализационный. Однако уже в 1997 г. отрасль оказалась не в состоянии удержаться даже на таком уровне.

Сказанное подводит к выводу, что, с одной стороны, отечественное машиностроение не удовлетворяет «антиинфляционным» критериям и необходимо более активно внедрять достижения НТП, а с другой – данная отрасль объективно имеет очень «невыгодные» технологические особенности, которые должны учитываться при разработке мер макроэкономического регулирования и, в частности, мер государственной поддержки отрасли.

Анализ табл.6 также позволяет сделать несколько выводов.

Во-первых, торгово-сбытовая сфера была главным камнем преткновения для отечественной промышленности. Так, в 1997 г. только две отрасли смогли бы работать в инфляционной среде, даже если бы они вообще не теряли времени на производстве продукции. Все остальные отрасли к этому году были просто раздавлены проблемами неплатежей, нехватки ликвидности и отсутствия спроса.

Таблица 6.

Пороговые среднемесячные темпы инфляции для реализационного цикла, %.

|

Отрасли |

1995 г. |

1996 г. |

1997 г. |

|

Электроэнергетика |

–3,0 |

–5,2 |

–5,0 |

|

Топливная промышленность |

4,5 |

–0,5 |

–1,7 |

|

Черная металлургия |

5,8 |

–2,7 |

–5,3 |

|

Цветная металлургия |

6,5 |

–8,9 |

–8,5 |

|

Химическая и нефтехимическая промышленность |

3,3 |

–1,9 |

–2,3 |

|

Машиностроение и металлообработка |

–9,9 |

–9,6 |

–11,2 |

|

Лесная, деревообраб, и целлюлозно-бумажная промышленность |

4,5 |

–9,0 |

–8,2 |

|

Промышленность строительных материалов |

36,7 |

15,8 |

2,6 |

|

Легкая промышленность |

–7,1 |

–9,9 |

–11,5 |

|

Пищевая промышленность |

41,3 |

61,7 |

43,4 |

Во-вторых, торгово-сбытовые проблемы были весьма неравномерно распределены во времени. Например, в 1995 г. только электроэнергетика, машиностроение и легкая промышленность не могли работать в условиях инфляции; остальные отрасли обладали достаточно высокой инфляционной сопротивляемостью. Данный факт подводит к пониманию, что устойчивость промышленных отраслей является чрезвычайно динамичной характеристикой и может буквально за год-два меняться радикальным образом. Это довольно интересный момент, так как технологические параметры отрасли зависят от НТП и не могут меняться слишком сильно. Следовательно, технологический фактор только в особых случаях может передвигать отрасль из одного состояния в другое. Соответственно, наблюдавшиеся резкие перепады в инфляционной уязвимости отраслей вызываются, прежде всего, конъюнктурным фактором, тесно связанным со всеми фазами экономического цикла. При этом технологический фактор воздействует на инфляционную устойчивость отраслей в долгосрочной перспективе, в то время как торгово-сбытовой фактор формирует большинство краткосрочных колебаний. Поэтому именно колебания реализационного цикла вызвали динамическую чехарду 1995-1997 гг. в пороговых значениях темпов инфляции промышленных отраслей.

Изучение табл.7 позволяет подытожить сказанное.

Таблица 7.

Пороговые среднемесячные темпы инфляции для производственно-реализационного цикла, %.

|

Отрасли |

1995 г. |

1996 г. |

1997 г. |

|

Электроэнергетика |

–3,0 |

–5,3 |

–5,0 |

|

Топливная промышленность |

4,3 |

–0,9 |

–2,0 |

|

Черная металлургия |

1,6 |

–4,4 |

–6,1 |

|

Цветная металлургия |

–2,8 |

–10,4 |

–10,0 |

|

Химическая и нефтехимическая промышленность |

0,5 |

–2,8 |

–3,3 |

|

Машиностроение и металлообработка |

–10,1 |

–10,5 |

–10,9 |

|

Лесная, деревообраб. и целлюлозно-бумажная промышленность |

1,2 |

–9,8 |

–9,3 |

|

Промышленность строительных материалов |

32,8 |

13,5 |

1,1 |

|

Легкая промышленность |

–8,4 |

–10,6 |

–11,9 |

|

Пищевая промышленность |

36,9 |

53,1 |

37,3 |

Во-первых, к 1997 г. только две отрасли оказались дееспособными в условиях инфляции – промышленность строительных материалов и пищевая промышленность. При этом только последняя активно поддерживала и даже наращивала свой «антиинфляционный потенциал», в то время как промышленность строительных материалов неуклонно двигалась в направлении отраслей-аутсайдеров. Так, если в 1995 г. данная отрасль могла с запасом выдержать, например, 3-кратный годовой рост цен, то в 1997 г. ей удавалось успешно сопротивляться инфляции только в 10-11% годовых. Очень ярко просматривается антиинфляционная деградация легкой промышленности, которая никак не могла приспособиться к новым условиям хозяйствования и к 1997 г. стала самой неблагополучной отраслью российской промышленности. В целом можно констатировать, что к 1997 г. только 1/5 часть промышленности находилась на «плаву», а весь ее базовый сегмент утратил сопротивляемость инфляционным тенденциям. Такое положение дел следует квалифицировать как неудовлетворительное, особенно если учесть, что еще в 1995 г. больше половины всей промышленности страны обладало «антиинфляционным иммунитетом».

Во-вторых, из сопоставления табл.3 и табл.7 хорошо видна роль структуры отраслевых затрат. Так, например, в 1997 г. производственно-реализационный цикл в электроэнергетике был в 2 раза больше, чем в легкой промышленности, а инфляционная уязвимость в 2,4 раза меньше. Такой, на первый взгляд, парадоксальный результат вызван менее выгодной структурой затрат легкой промышленности. Таким образом, структурный фактор, не будучи в состоянии определять состояние отрасли, все же может довольно существенно менять взаимное расположение отраслей по критерию инфляционной уязвимости [3]. В этой связи следует заметить, что для формирования высокой терпимости отрасли к инфляции более предпочтительным оказывается высокая доля промежуточного потребления и низкая доля затрат на оплату труда, нежели обратное. Именно этим фактом объясняется наблюдаемая картина, когда более «тяжелые» отрасли обладают более предпочтительными антиинфляционными характеристиками, чем более «легкие». Это позволяет сделать вывод, что рост производительности труда и экономия на рабочей силе являются приоритетным направлением повышения инфляционной устойчивости отраслей.

Амортизаторы эффекта активных инфляционных налогов

При анализе расчетных значений пороговых темпов инфляции следует иметь в виду, что они свидетельствуют о потенциальных возможностях отраслей, но утверждать на их основе что-либо о реальном положении дел напрямую нельзя. Так, например, если вычисленные пороговые темпы инфляции для конкретной отрасли будут ниже их фактических значений, то теоретически это означает, что данная отрасль должна попасть в режим производственной рецессии. Однако на практике имеются механизмы, которые нарушают сформулированный принцип. Так, например, сопоставление темпов прироста объемов производства отраслей промышленности (см. табл.8, составленную на основе [7, с.379]) с соответствующими пороговыми темпами инфляции (см. табл.7) со всей очевидностью вскрывает отсутствие корреляции между ними. Между тем более скрупулезный анализ позволяет заметить довольно интересную динамическую особенность в развитии отечественной промышленности: на интервале 1995-1996 гг., характеризовавшемся высокой инфляцией, довольно явственно наблюдалась следующая закономерность – улучшение (ухудшение) пороговых темпов инфляции сопровождалось улучшением (ухудшением) темпов прироста производства; на интервале 1996-1997 гг., когда рост цен замедлился, данная закономерность нарушилась. Данный факт подводит к выводу, что индикаторы инфляционной уязвимости отраслей промышленности хорошо диагностируют возможные сдвиги в их производственной активности в основном на высокоинфляционной траектории развития; при затухании инфляции фактор активных инфляционных налогов становится менее значимым и влияние других факторов начинает «перевешивать» при формировании производственной динамики.

Какие же факторы приводят к отсутствию связи между пороговыми темпами инфляции и темпами экономического роста?

Здесь можно выделить несколько групп факторов. Например, нами использовалась гипотеза об отсутствии структурной инфляции. Однако в реальности рост цен неравномерно охватывает все отрасли. В частности, отрасли, ближе стоящие к конечному потребителю, находятся в лучшем положении, ибо цены на их продукцию растут, как правило, быстрее, чем цены на материальные ресурсы (в ряде случаев, наоборот). Есть отрасли-монополисты, имеющие особое значение в межотраслевой технологической цепочке и обладающие возможностью диктовать цены на свою продукцию. Все это снижает бремя активных инфляционных налогов и повышает инфляционную устойчивость соответствующих отраслей. Кроме того, в последние годы на фоне роста товарных цен имела место довольно жесткая фиксация заработной платы, что также служило серьезным амортизатором кризисных процессов для большинства отраслей.

Таблица 8.

Среднегодовые темпы прироста производства, %.

|

Отрасли |

1995 г. |

1996 г. |

1997 г. |

|

Электроэнергетика |

–3,0 |

–2,0 |

–2,0 |

|

Топливная промышленность |

–0,8 |

–1,0 |

0,3 |

|

Черная металлургия |

10,0 |

–2,0 |

1,0 |

|

Цветная металлургия |

3,0 |

–4,0 |

5,0 |

|

Химическая и нефтехимическая промышленность |

8,0 |

–7,0 |

3,0 |

|

Машиностроение и металлообработка |

–9,0 |

–5,0 |

4,0 |

|

Лесная, деревообрабатывающая и целлюлозно-бумажная промышленность |

–0,7 |

–17,0 |

1,0 |

|

Промышленность строительных материалов |

–8,0 |

–17,0 |

–4,0 |

|

Легкая промышленность |

–30,0 |

–22,0 |

–2,0 |

|

Пищевая промышленность |

–8,0 |

–4,0 |

–0,8 |

Прямым следствием действия таких факторов может быть ситуация, когда пороговые темпы инфляции отрицательны и тем самым диагностируют кризисную ситуацию в отрасли, а на практике объемы производства данной отрасли растут (см. табл.6-7). Чтобы избежать расхождений между теоретическими результатами и наблюдаемой картиной, следует более тонко учитывать различия между тремя индексами цен: на готовую продукцию, на ресурсы и на рабочую силу. К сожалению, из-за нехватки достоверной информации такой учет представляет собой самостоятельную проблему, поэтому мы в нашей работе сделали акцент на выявлении качественной картины.

Еще одной проблемой при верификации оценок инфляционной устойчивости промышленных отраслей может служить неадекватная исходная статистическая информация. Как известно, уже на стадии первичной отчетности часто происходит искажение некоторых экономических показателей, что сказывается на точности последующих расчетов.

И все же главной причиной несоответствия оценок инфляционной уязвимости промышленных отраслей и темпов роста производства является долговой механизм. Помимо дебиторской задолженности и, в частности, задолженности покупателей, которая удлиняет реализационный цикл отраслей и тем самым осложняет им жизнь, есть еще кредиторская задолженность, которая в значительной степени эту жизнь облегчает. Грубо говоря, отрасль может перенести проблемы, связанные с отсутствием платежей в ее адрес, на другие субъекты экономики, «выставляя» им свои собственные неплатежи. Возможности отраслей в использовании указанного долгового инструмента для снятия остроты нехватки финансовых средств сильно дифференцированы.

Так, например, при относительно умеренных пороговых темпах инфляции электроэнергетика постоянно находилась в режиме производственной рецессии. Это связано с тем, что сальдо дебиторско-кредиторской задолженности у нее было отрицательным, делая ее вынужденным «кредитором» остальных отраслей [2, с.22] и ослабляя ее воспроизводственный потенциал. Машиностроение, наоборот, обладало все время очень высокой инфляционной уязвимостью на фоне довольно скромных темпов падения производства в 1995-1996 гг. и его роста в 1997 г. Такое положение становится понятным, приняв во внимание, что коэффициент долговой компенсации машиностроения в 1995 г. составлял 169% против среднеотраслевой величины в 47% [4] [2, с.21]. Совершенно иная ситуация наблюдалась в легкой промышленности, где высокие показатели инфляционной уязвимости сопровождались устрашающими темпами падения производства. В основе этого явления лежит низкий коэффициент долговой компенсации, составлявший в 1995 г. всего лишь 42% [2, с.21].

Среди факторов, предопределивших наметившуюся тенденцию к росту объемов промышленного производства, можно отметить, по крайней мере, следующие два: снижение фактических темпов инфляции и, как свидетельствуют данные об отдельных хозяйственных структурах [8, с.126], продолжающийся рост коэффициента кредиторской задолженности (отношение кредиторской задолженности к выручке от реализации).

Сказанное выше позволяет констатировать, что механизм неплатежей «путает карты» и не позволяет механически использовать оценки инфляционной уязвимости отраслей промышленности.

Особое внимание следует обратить на следующую «инфляционную асимметрию»: даже если расчеты дают хорошее значение порогового темпа инфляции, то это еще не означает, что данная отрасль обязательно должна наращивать объемы производства. Источником ее кризисного состояния могут быть и другие факторы помимо активных инфляционных налогов. Причем многообразие таких факторов практически не ограничено.

В целом же полученные количественные результаты довольно точно высвечивают состояние дел в отраслях промышленности. Почти весь промышленный сектор находился в кризисном состоянии. Неблагополучные инфляционные индикаторы показывают, что, собственно, так и должно было быть. Главный же настораживающий вывод состоит в том, что по мере углубления кризиса автоматически удлиняется производственно-реализационный цикл, что делает отрасль более уязвимой к любым ценовым скачкам, а это в свою очередь еще больше усугубляет депрессивные тенденции. Таким образом, в системе образуется механизм с прямыми и обратными положительными связями, который мешает нормализации экономической деятельности хозяйственных структур. И, наоборот, если в системе намечается конъюнктурный подъем, то это способствует сокращению производственно-реализационного цикла, росту инфляционной устойчивости промышленных предприятий и стимулирует дальнейшее движение экономики в направлении выхода из кризиса.

Выводы и предложения

Проведенный анализ показывает, что основной проблемой в восстановлении инфляционной устойчивости отечественной промышленности 1995-1997 гг. являлись постоянные сбои в сфере сбыта. Проблема неплатежей, наиболее остро затронувшая промышленные отрасли, вела к накоплению дебиторской задолженности и, соответственно, к удлинению производственно-реализационного цикла. Все это приводило к тому, что промышленные объекты чрезвычайно болезненно реагировали на любые инфляционные витки. С другой стороны, наличие неплатежей выступало в качестве мощного механизма амортизации депрессивного эффекта со стороны активных инфляционных налогов. Все это затушевывает истинную картину в российской промышленности и снижает индикативные возможности многих экономических показателей.

Не стоит сбрасывать со счета и возможность расслоения отраслей промышленности на два сектора: официальный и теневой. В этом случае высоко уязвимый официальный сектор будет иметь негативные экономические характеристики и постепенно «закисать», в то время как теневой сектор может успешно функционировать и развиваться. Учитывая, что уже в 1996 г. восемь из десяти отраслей российской промышленности попадали в категорию потенциальных депрессантов (см. табл.7), то имеющиеся в литературе оценки промышленного теневого производства на уровне 30-40% [9, с.41] представляются вполне реалистичными.

Одним из факторов удлинения реализационного цикла по-прежнему является отсутствие в стране действенного института банкротства. Массовая практика неплатежей остается в активе многих предприятий, приняв форму институциональной ловушки. Существующая система «прощения» должников с бесконечной отсрочкой платежей или списанием долгов также не способствует решению проблемы. Это особенно ярко проявляется в отношениях топливно-энергетического комплекса со своими контрагентами. В связи с этим упорядочение дел в сфере сбыта настоятельно требует более активного внедрения процедуры банкротства и усиления финансовой дисциплины. Одновременно с этим целесообразно ужесточить нормы по оплате товаров и услуг (например, снизить предельный срок с 90 до 30 дней) и усилить меры по их выполнению. Безусловно, на уровне предприятий значительно больше внимания должно уделяться маркетингу, чтобы обеспечить своевременную реализацию продукции. Если же в этом направлении не будет позитивных сдвигов, то периодически образующийся в российской экономике денежный навес, переходя в открытую инфляцию, будет постоянно «срезать» деловую активность российской промышленности. В обозримой перспективе исключение из правила может составить лишь пищевая промышленность, которая, к сожалению, не может служить.

При высокой инфляции (более 15% в год), по-видимому, все же следует использовать дифференцированную систему налогообложения [1]. Причем фискальными льготами должны пользоваться машиностроение и цветная металлургия как отрасли с объективно длинным производственным циклом, который не может быть сокращен даже при полной нормализации хозяйственной среды.

За прошедшие несколько лет (1998-2001) наметилось определенное улучшение торгового климата. Можно предположить, что в целом все изменения действовали в сторону повышения инфляционной устойчивости отраслей российской промышленности. Однако для более объективного ответа на данный вопрос необходимы более «свежие», по возможности максимально оперативные расчеты по предложенной методике. Учет самых последних тенденций в данной сфере позволит перейти к краткосрочным прогнозам стабильности тех или иных отраслей в условиях складывающейся монетарной ситуации.

Литература

1. Балацкий Е.В. Инфляционные налоги и экономический рост// “Экономика и математические методы”, №3, 1997.

2. Сальников В.А. Финансовые ресурсы отраслей промышленности: формирование, использование, межотраслевое перераспределение// “Проблемы прогнозирования”, №3, 2000.

3. Алымов А.Н. Нормирование оборотных средств в угольной промышленности. М.: Государственное научно-техническое издательство литературы по горному делу. 1960.

4. Промышленность России. Стат. сб. М.: Госкомстат России. 1998.

5. Россия в цифрах. Краткий стат. сб. М.: Госкомстат России. 1999.

6. Финансы России. Стат. сб. М.: Госкомстат России. 1998.

7. Российский статистический ежегодник. Стат. сб. М.: Госкомстат России. 1998.

8. Семенихин А.И. Реструктуризация предприятий: от локальных решений к системному подходу// “Проблемы прогнозирования”, №3, 2000.

9. Стрижкова Л.А. Роль макроэкономических исследований в государственном управлении экономикой переходного периода. М.: ИМЭИ. 1997.

[1] Относительный коэффициент поляризации рассчитывается как отношение максимального показателя отраслевой выборки к минимальному, например: P(t)=tmax/tmin. Для 1995г. применительно к производственному циклу минимальное значение имела электроэнергетика, а максимальное – машиностроение.

[2] Особого комментария заслуживают сильные динамические флуктуации в относительной величине длительности технологического цикла в электроэнергетике. Хотя по абсолютной величине эти флуктуации составляют 0,5-1,5 дня, относительный разрыв довольно велик. На наш взгляд, это связано с неравномерностью развития отрасли и, прежде всего, с неравномерностью обновления производственных мощностей. Износ старых мощностей и введение новых может довольно сильно и резко изменять соответствующие средние величины отрасли.

[3] Из записанного уравнения для определения пороговых темпов инфляции хорошо видно, что в инструментальном плане структурные коэффициенты затрат как бы взвешивают эффекты производственно-реализационного цикла. Понятно, что такая «система весов» способна сдвигать в определенном направлении роль самого производственно-реализационного цикла в формировании инфляционной устойчивости отрасли.

[4] Под коэффициентом долговой компенсации понимается отношение прироста всех долгов отрасли к ее валовому доходу [2, с.21].

Официальная ссылка на статью:

Балацкий Е.В., Колесниченко М.А. Оценка инфляционной уязвимости отраслей российской промышленности// «Проблемы прогнозирования», №6, 2001. С.43–54.