В настоящее время интерес к исследованию сложных корпоративных структур продолжает расти. На наш взгляд, это связано с двумя основополагающими фактами. Во-первых, тенденция к глобализации мировой экономики и рост влияния транснациональных корпораций сделали совершенно очевидным то, что интеграция производства и капиталов таит в себе огромные экономические преимущества. Не подлежит обсуждению и тот факт, что при объединении нескольких технологически связанных производств достигается рост их экономической эффективности за счет действия так называемого эффекта масштаба и координации отдельных звеньев системы. Во-вторых, возникновение стран с переходной экономикой, для которых характерны многочисленные нестандартные тенденции и эффекты, привело к тому, что процесс хозяйственной интеграции стал играть в них особенно заметную роль. Как оказалось, объяснение многих парадоксов и аномалий переходных экономик стало возможным благодаря более пристальному изучению процесса финансовой и технологической интеграции хозяйственных структур.

Данными фактами обусловлен активный рост числа публикаций в российской научной литературе по проблемам вертикальной интеграции и корпоративного бизнеса. Примечательно, что в соответствии со сложившимися традициями мейнстрима западной экономической науки в России уже на протяжении нескольких лет идет волна экономико-математических исследований различных сторон интеграционных процессов. Хотя иногда построения подобного рода оказываются не слишком содержательными, в ряде случаев они позволяют значительно глубже понять условия и последствия хозяйственной интеграции. В настоящее время, пожалуй, можно говорить об исследованиях вертикальной интеграции хозяйственных структур как о самостоятельном направлении современной экономической науки. В связи с этим, прежде чем перейти к модельному и числовому анализу, охарактеризуем хотя бы самыми общими мазками сложившееся положение дел в данной сфере.

Важной вехой в прояснении закономерностей функционирования комплексов технологически связанных предприятий можно считать серию статей М.М.Вороновицкого [1-3]. Существенной особенностью данного цикла исследований является рассмотрение короткой, двухзвенной технологической цепочки предприятий. Так, в работе [1] поднимается вопрос о целесообразности образования предприятиями интегрированных хозяйственных структур типа финансово-промышленных групп на основе перекрестного владения собственностью. При этом исследуется механизм вертикальной интеграции одновременно на рынке товаров и рынке капитала, обусловленный взаимным владением собственностью предприятий, являющихся звеньями технологической цепочки «поставщик-потребитель». Суть моделируемой ситуации – выдача поставщиком, обладающим свободным капиталом, кредита потребителю под кредитный процент, меньший рыночного, для осуществления инвестиций в снижение его издержек. Как показало исследование, при определенных величинах перекрестной собственности объединение оказывается выгодным обоим предприятиям и начинает действовать устойчивая тенденция к их вертикальной интеграции. Таким образом, в рассматриваемой работе основным механизмом, провоцирующим интеграционные процессы, является кредит под инвестиции, носящие инновационный характер.

Примечательно, что указанная работа [1] базировалась на предварительных результатах более раннего исследования [2], а позже некоторые ее положения и выводы были уточнены, обобщены и усилены в работе [3]. Одновременно с этим работы М.М.Вороновицкого [1-3] имели хорошую основу и в трудах зарубежных экономистов. Например, Б.Клейном, Р.Кроуфордом и А.Алчияном в работе [4] был проведен анализ того, как направленность активов на взаимодействие с одним из партнеров приводит к вертикальной интеграции. В работе [5] П.Болтоном и М.Винстоном случай двух участников цепочки обобщен на случай нескольких участников как вертикальной, так и горизонтальной интеграции и исследована совместная собственность интегрирующихся фирм и ее роль в вертикальной интеграции.

В работе С.М.Гуриева, И.Г.Поспелова, А.А.Петрова и А.А.Шананина [6] был осуществлен совершенно другой «заход» к проблеме интеграции и рассмотрено поведение предприятия с возможностью сбыта и закупки продукции по двум каналам: традиционному, стабильному, но характеризующемуся неплатежами, и коммерческому, с полной оплатой, но нестабильному. Авторами показано, что в определенных случаях у предприятий, действующих в рамках длинных технологических цепочек, появляются стимулы к интеграции в финансово-промышленную группу. В качестве феномена, инициирующего подобные тенденции, выступает система неплатежей, позволяющая избежать издержек реализации, смягчить ограничения ликвидности и парировать неблагоприятные изменения конъюнктуры рынка. Одновременно с этим авторы показали, что одной из причин, приводящих к возникновению неплатежей внутри системы технологически взаимосвязанных предприятий, является значительная величина условно-постоянных издержек. Следовательно, основным механизмом, провоцирующим интеграционные процессы, является инерционность такого компонента совокупных затрат предприятия, как постоянные затраты.

Следует выделить в особую группу работы, посвященные ценообразованию системы взаимосвязанных предприятий. Так, Л.А.Кручинин и А.В.Сморгонский в работе [7] рассматривают «открытую» систему предприятий, в которой часть продукции сбывается на внешний рынок, а часть реализуется для своих внутренних нужд. Как оказалось, подобные модели сводятся к межотраслевым моделям В.Леонтьева и могут иметь содержательную интерпретацию. Так, авторами установлены закономерности возникновения тенденции к неограниченному росту цен. В частности, в работе [7] показано, что при сильной замкнутости предприятий производственного сектора друг на друга за счет взаимных поставок и при малой доле их продукции, поставляемой на свободный рынок, такой производственный сектор может выступать генератором инфляции издержек. Продолжением данного исследования явилась работа тех же авторов [8], в которой рассматривается ситуация выхода цен из-под контроля с поглощением предприятия-аутсайдера и образованием предприятия-монополиста. Таким образом, в данной работе рассматриваются внешняя ценовая среда и цены на взаимные поставки предприятий в качестве генератора интеграции предприятий на основе поглощения одного из них другим.

Хорошим дополнением исследований Л.А.Кручинина и А.В.Сморгонского служит работа А.С.Плещинского [9], в которой рассматривается «закрытая» система технологически взаимосвязанных предприятий, функционирующих на основе механизма трансфертных цен. Автором показано, что при развитом финансовом рынке система трансфертных цен выгодна поставщику, потребителю и государству при любых соотношениях собственных средств участников и их потребностей в оборотных средствах; для случая неразвитого финансового рынка система трансфертных цен им выгодна при наличии кредитоспособного поставщика и недостатке средств у потребителя. Таким образом, в модели А.С.Плещинского основным механизмом, инициирующим интеграционные процессы, является механизм трансфертных цен. Важным моментом данной модели является учет в явной форме двух налогов: налога на добавленную стоимость и налога на прибыль. В подавляющем большинстве модельных работ по вертикальной интеграции фактор налогов не рассматривается.

Среди работ, посвященных ценовым эффектам в вертикально интегрированных технологических цепочках, на наш взгляд, следует особо выделить работы В.В.Капитоненко. Так, на основе анализа затратного механизма ценообразования в статье [10] им был выявлен эффект торможения инфляции в цепных технологических структурах, а в работе [11] развита исходная модельная схема и показана, что наиболее сильное влияние на инфляционные тенденции дает рост цен на начальных стадиях технологического цикла. Таким образом, правильная организация вертикальной интеграции может служить в качестве стабилизатора ценовой среды.

Рассмотрению вертикально-интегрированных предприятий, действующих в альянсе с банком в составе финансово-промышленной группы, посвящена работа Ю.В.Косачева [12], в которой рассмотрены инвестиционные преимущества указанных хозяйственных структур. В модели Ю.В.Косачева именно инвестиционные задачи предприятий финансово-промышленной группы являются механизмом хозяйственной интеграции. Впоследствии данная модель была развита в работе [13] и применена к исследованию инновационных программ предприятий. Анализ показал, что наличие вертикальной интеграции и кредитно-акционерных связей в финансово-промышленной корпоративной группе при определенных условиях приводит к росту экономической эффективности всех участников группы. Таким образом, ускорение научно-технического прогресса может оказаться достаточным стимулом для возникновения устойчивых интеграционных процессов.

Небезынтересным направлением исследований многоуровневых технологических систем следует признать редко встречающийся в литературе класс имитационных моделей, одна из которых представлена работой Н.Е.Егоровой [14]. Особенность построенной модели заключается в отображении процесса взаимодействия малого и крупного предприятий по типу экономического симбиоза. Методологической основой такого подхода является учет специализации малого и крупного предприятий по видам хозяйственной деятельности: торговой, производственной и инновационной. Серии имитационных экспериментов позволили установить количественные характеристики режимов, когда малому предприятию выгодно переходить с одного вида хозяйственной деятельности (специализации) на другой. Как оказалось, что закономерности перехода предопределяются численными значениями внешней среды и основной (материнской) фирмы. Таким образом, в работе Н.Е.Егоровой показано, как от изначальной специализации малой хозяйственной структуры зависит ее желание войти в устойчивый симбиоз с крупным предприятием.

Самостоятельный блок исследований образуют работы, учитывающие организационную специфику интегрированных хозяйственных структур. В русле данного направления лежит работа А.И.Верескова и В.Ф.Преснякова [15], в которой внутренние цены подразделений предприятия рассматриваются как некие отклонения от трансфертных цен. При этом авторами обосновывается тезис, в соответствии с которым внутренние цены на продукцию подразделений могут формироваться на нетрадиционной схеме, которая предполагает сумму себестоимости и прибыли, и способны служить основой для текущего оптимального планирования деятельности предприятия. Таким образом, интеграция производственных звеньев на основе специфического внутреннего ценообразования может привести к повышению стабильности работы всей группы за счет усовершенствования процедуры планирования. В этом же русле лежит и работа С.Б.Артемьева, Л.Р.Соркина и А.С.Хохлова [16], в которой авторы предлагают определенный подход к декомпозиции общей задачи текущего планирования нефтяной компанией, возникшей в результате слияния вертикального типа. По мнению авторов, расчленение общей задачи планирования на ряд взаимосвязанных блоков позволит устранить ту информационно-вычислительную проблему, которая встает перед хозяйственным объектом, являющимся гигантской, географически распределенной многофункциональной производственно-коммерческой системой.

Следует отметить, что наряду с модельными разработками идет большой поток работ, в которых рассматривается содержательная сторона процесса вертикальной интеграции. В их числе работы [17-23]. В частности, в работе В.А.Конышева [23] ставится вопрос о преимуществе корпоративных структур типа финансово-промышленных групп за счет использования на них консолидированной бухгалтерской отчетности. В этом случае ряд хозяйственных операций остается внутри корпорации и тем самым уходит от налогообложения.

Подытоживая сказанное, можно утверждать следующее. В настоящее время уже создана инструментальная база для исследования различных тонких эффектов, действующих в рамках вертикально интегрированных структур. Однако за бортом рассмотрения пока остаются фискальные эффекты, которые в ряде случаев лежат в основе самих решений о целесообразности производственной интеграции, ибо слияние технологически сопряженных производств в единый хозяйственный комплекс может сопровождаться довольно заметной экономией на налогах. С другой стороны имеющиеся работы по налоговым механизмам интегрированных структур, как правило, не подкреплены построением общих моделей и проведенными на их основе расчетами. Таким образом, пока остаются открытыми краеугольные вопросы: каковы количественные законы, лежащие в основе фискальных эффектов в вертикально интегрированных структурах? Каковы масштабы возможного экономического выигрыша предприятий при технологической интеграции?

Ответ на поставленные вопросы и составляет содержание данной статьи.

1. Постановка проблемы

Для конкретизации дальнейшего анализа рассмотрим следующую ситуацию.

Имеется N предприятий, связанных в единую технологическую цепочку по переработке некоего первичного продукта (ресурса) C0. В своей деятельности каждое i-ое предприятие использует в качестве ресурса продукт предприятия более низкого i–1-ого технологического уровня (в системе национальных счетов такие затраты фигурируют как «промежуточное потребление»). Кроме того, каждая хозяйственная структура несет затраты на оплату труда в размере Wi. Фактор основного капитала, а следовательно, и амортизационные отчисления в данной схеме не учитываются. Это делается нами намеренно, так как в этом случае аналитическая схема становится более компактной и обозримой. При желании основные фонды могут быть введены в рассмотрение практически без какой-либо модификации исходной модельной схемы.

Важным элементом нашей аналитической схемы является фискальный фактор, который представлен четырьмя видами налогов:  – налог на прибыль;

– налог на прибыль;  – налог с оборота;

– налог с оборота;  – налог на добавленную стоимость;

– налог на добавленную стоимость;  – налог на фонд заработной платы (социальные начисления на зарплату работников предприятия).

– налог на фонд заработной платы (социальные начисления на зарплату работников предприятия).

На первый взгляд, может показаться, что в такой схеме фискальный климат учитывается не достаточно полно. Однако это не так. Дело в том, что рассматриваемые нами налоги являются не только ключевыми, но достаточно универсальными в функциональном плане. Иными словами, многие другие налоги либо сводятся к рассматриваемым нами налогам, либо имеют ту же природу и, следовательно, их действие аналогично нашим. Так, при осуществлении наличных денежных расчетов в действие вступает так называемый налог с продаж, который по своей сути эквивалентен налогу с оборота и, соответственно, его формализация тождественна формализации налога с оборота. Форму налога с оборота принимают и акцизы. Многие налоги начисляются в зависимости от объема добавленной стоимости и, следовательно, с формальной точки зрения они фактически лишь увеличивают исходную ставку данного налога. Таков, например, налог на пользователей автодорогами. Имеется еще целый веер налогов на ресурсы, например, налог на имущество предприятия, налоги на природные ресурсы и т.д. Однако их действие аналогично действию начислений на заработную плату. Остальные налоги, как правило, являются комбинацией указанных четырех базовых налогов. Таким образом, введенных налоговых ставок, на наш взгляд, вполне достаточно для содержательного анализа.

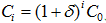

Для удобства дальнейшего анализа примем следующую простую гипотезу: при обработке исходного продукта (ресурса) Ci-1 на i-ом технологическом уровне происходит его удорожание в (1+ ) раз. Таким образом, нами постулируется равный темп прироста цен ресурса на каждом технологическом витке его обработки. Такой подход позволяет автоматически записать следующее соотношение:

) раз. Таким образом, нами постулируется равный темп прироста цен ресурса на каждом технологическом витке его обработки. Такой подход позволяет автоматически записать следующее соотношение:  . Несмотря на свою простоту, данная формула нуждается в определенном комментарии. Дело в том, что мы игнорируем производительность процесса обработки и физический объем перерабатываемого продукта (ресурса). Правомерность такого подхода связана с тем, что в нашей схеме идет переработка некоей изначальной порции исходного ресурса C0. При этом нами предполагается, что все материальные затраты последующего технологического уровня целиком и полностью покрываются за счет готового продукта предыдущего уровня; за пределы рассматриваемой технологической цепочки промежуточная продукция не уходит. Таким образом, рост стоимостного объема продаж при переходе с одного технологического уровня на другой обусловлен только соответствующей ценовой надбавкой.

. Несмотря на свою простоту, данная формула нуждается в определенном комментарии. Дело в том, что мы игнорируем производительность процесса обработки и физический объем перерабатываемого продукта (ресурса). Правомерность такого подхода связана с тем, что в нашей схеме идет переработка некоей изначальной порции исходного ресурса C0. При этом нами предполагается, что все материальные затраты последующего технологического уровня целиком и полностью покрываются за счет готового продукта предыдущего уровня; за пределы рассматриваемой технологической цепочки промежуточная продукция не уходит. Таким образом, рост стоимостного объема продаж при переходе с одного технологического уровня на другой обусловлен только соответствующей ценовой надбавкой.

Дальнейшей целью нашего анализа является исследование режимов функционирования двух хозяйственных систем: интегрированной и дезынтегрированной. В первом случае все предприятия объединены в технологический комплекс, где каждое предприятие выступает в качестве самостоятельного цеха по обработке исходного ресурса; на реализацию уходит только готовый продукт последнего технологического уровня переработки. Во втором случае фигурирует N экономически самостоятельных предприятий, связанных между собой посредством операций купли-продажи: готовый продукт предприятия более низкого технологического уровня выступает в качестве ресурса (полуфабриката) для предприятия более высокого технологического уровня. Непосредственной задачей нашего анализа является сравнение финансовой и фискальной эффективности данных двух хозяйственных систем.

2. Прибыль в интегрированных и дезынтегрированных хозяйственных системах

Для начала рассмотрим деятельность дезынтегрированных предприятий. Прибыль pi каждого отдельного предприятия i-ого технологического уровня определяется следующим образом:

.png) (1)

(1)

где Di – налоговые вычеты, за исключением налога на прибыль:

(2)

(2)

Тогда прибыль (1) может быть записана следующим образом:

(3)

(3)

Для упрощения анализа введем еще одну гипотезу о том, что доля затрат на оплату труда в реализованной продукции на всех предприятиях одинакова: Wi/Ci= . Тогда рентабельность ri предприятия, понимаемая как доля общей выручки, экспроприируемая производителем в качестве чистой прибыли

. Тогда рентабельность ri предприятия, понимаемая как доля общей выручки, экспроприируемая производителем в качестве чистой прибыли  , с учетом ценовой надбавки

, с учетом ценовой надбавки .png) определяется следующим образом:

определяется следующим образом:

(4)

(4)

Из формулы (4) видно, что рентабельность всех предприятий рассматриваемой технологической цепочки одинакова. Данный факт в значительной мере упрощает дальнейший анализ и делает его более выпуклым и прозрачным.

Теперь определим, какая масса чистой прибыли  ДЕЗ накапливается в дезынтегрированной технологической цепочке. Это легко сделать с учетом очевидного факта:

ДЕЗ накапливается в дезынтегрированной технологической цепочке. Это легко сделать с учетом очевидного факта:

(5)

(5)

Тогда, произведя соответствующие выкладки, получим следующую функциональную зависимость:

(6)

(6)

где  .

.

Теперь рассмотрим, какая масса прибыли pИНТ аккумулируется в интегрированной технологической цепочке. Схема калькуляции прибыли здесь несколько иная, чем в предыдущем случае: общая выручка хозяйственного комплекса совпадает с выручкой N-го предприятия в дезынтегрированной схеме, а материальные затраты равны материальным затратам на 1-ом предприятии. Тогда исходная формула для расчета принимает вид:

(7)

(7)

которая после соответствующих преобразований формула сводится к следующей функциональной зависимости:

(8)

(8)

Таким образом, нами получены выражения для прибыли в интегрированной и дезынтегрированной технологических системах и, как и следовало ожидать, эти выражения не совпадают.

Следующий вопрос, который вполне логично задать, звучит следующим образом: какая из рассматриваемых нами двух систем генерирует большую массу прибыли? Другой вопрос можно сформулировать несколько иначе: от чего (т.е. от каких параметров) зависит выигрыш в прибыли?

3. Абсолютная экономия на налогах в интегрированных технологических системах

Для ответа на поставленные вопросы рассмотрим следующую величину разрыва в объеме прибылей двух систем . Проведя соответствующие преобразования, несложно убедиться, что

. Проведя соответствующие преобразования, несложно убедиться, что

(9)

(9)

Формула (9) может быть записана в следующей более аналитичной форме:

(10)

(10)

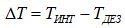

Теперь рассмотрим фискальные сборы для обоих случаев: интегрированной и дезынтегрированной схем хозяйствования. Так, выражение для налоговых поступлений ТДЕЗ при реализации дезынтегрированной схемы хозяйствования выглядит следующим образом:

(11)

(11)

Выражение для налоговых поступлений при реализации интегрированной схемы хозяйствования ТИНТ выглядит несколько иначе:

(12)

(12)

Теперь введем в рассмотрение величину разрыва в массе изымаемых налогов  в интегрированной и дезынтегрированной системах хозяйствования:

в интегрированной и дезынтегрированной системах хозяйствования:  . После несложных выкладок и преобразований легко убедиться в справедливости следующего равенства:

. После несложных выкладок и преобразований легко убедиться в справедливости следующего равенства:  .

.

Полученные соотношения позволяют проводить интересные вычислительные эксперименты, ориентированные на уяснение направленности и силы фискальных эффектов в хозяйственных системах, организованных на основе интегрированной и дезынтегрированной схем производства. Однако даже поверхностный визуальный анализ выведенных формул позволяет сделать целый ряд интересных предварительных выводов. Рассмотрим некоторые из них.

Во-первых, прибыль в интегрированных структурах всегда больше, чем совокупная прибыль дезынтегрированных производственных объектов. Это непосредственно следует из положительности правой части формулы (9). Следовательно, объединение технологически связанных предприятий в единый производственный комплекс с этой точки зрения экономически оправдано.

Во-вторых, выигрыш в прибыли за счет производственной интеграции происходит полностью за счет экономии на налогах; никаких более сложных системных эффектов здесь не возникает. Данный факт вытекает непосредственно из равенства выигрыша в прибылях и экономии на налогах и имеет довольно большое политэкономическое значение. Дело в том, что в рассматриваемом случае слияние капиталов ведет к росту экономической эффективности. Следовательно, крупный бизнес обладает большими рыночными преимуществами по сравнению с малым и средним. Однако конкурентные преимущества крупного производства достигаются полностью за счет государства, которое в этом случае не добирает соответствующие суммы в свой бюджет. Таким образом, рост финансовой эффективности вертикально интегрированных хозяйственных структур означает автоматическое падение фискальной эффективности налоговой системы государства. Данный факт уже сам по себе ставит проблему по соизмерению выгод частного сектора экономики и потерь государства при осуществлении подобной технологической интеграции.

В-третьих, среди фискальных инструментов, влияющих на абсолютную величину интеграционного эффекта (9), фигурируют только налог с оборота и налог на прибыль; остальные налоги оказываются нейтральными к процессу технологической интеграции. Данный вывод вытекает из формул (9) и (10) и представляется довольно интересным, так как априори можно было бы предположить, что, переплетаясь между собой при исчислении прибыли, все фискальные инструменты так или иначе должны влиять на итоговую величину финансовой эффективности работы предприятия.

В-четвертых, влияние налога с оборота и налога на прибыль на размер интеграционного эффекта оказывается разнонаправленным (этот вывод также вытекает из формул (9) и (10)). Так, чем больше налог с оборота, тем больше выигрыш в прибыли при осуществлении производственной интеграции, и, наоборот, чем больше налог на прибыль, тем меньше финансовый выигрыш предприятия. На первый взгляд, такая закономерность кажется неожиданной. Во всяком случае, для налога на прибыль. Однако более пристальное рассмотрение интеграционного процесса высвечивает абсолютную естественность полученной зависимости. Так, налог с оборота «режет» выручку каждого технологического этапа и, следовательно, при слиянии производств происходит очевидная экономия на этом налоге. Совершенно иная ситуация характерна для налога на прибыль. Дело в том, что этот налог изымается, когда все остальные фискальные вычеты уже осуществлены. Это означает, что образующийся интеграционный эффект подвергается действию данного налога также, как и остальная часть балансовой прибыли. Следовательно, чем больше налог на прибыль, тем больше он урезает и интеграционный эффект и тем меньше стимулов к самой интеграции.

В-пятых, при отсутствии налога с оборота и его разновидностей исчезает и сам интеграционный эффект (см. формулу (9)). Это означает, что эффект экономии на налогах при осуществлении вертикальной интеграции ни в коем случае не является универсальным экономическим явлением, а очень жестко привязан к такому специфическому налогу, как налог с оборота. Между тем известны сферы деятельности, которые «выпадают» из поля действия налога с оборота и, следовательно, слияние капиталов в них ничего не даст.

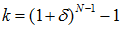

В-шестых, интеграционный эффект возникает только при объединении трех и более предприятий. Эта закономерность вытекает из формулы (10) и представляется совершенно неочевидной. Действительно, казалось бы, что слияние даже двух хозяйственных структур должно давать эффект экономии на налогах. Однако, как показывают выкладки, это не так. Фактически в данном случае речь идет о выстраивании некоей минимальной технологической цепочки, когда объединение приобретает экономический смысл.

4. Относительная экономия на налогах в интегрированных технологических системах

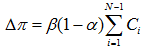

Полученные нами выводы могут быть детализированы применительно к исследованию относительной экономии на налогах при интеграции технологических комплексов. Действительно, объем прибылей и налогов в стоимостном выражении в общем случае неинтересен; значительно важнее знать, на сколько процентов увеличится исходная прибыль технологической цепочки при ее интеграции в единую хозяйственную структуру. Для этого целесообразно рассматривать следующую величину относительного выигрыша в прибыли  при переходе от дезынтегрированной к интегрированной системе:

при переходе от дезынтегрированной к интегрированной системе:  .

.

Аналогичным образом можно рассматривать показатель относительных налоговых потерь государства при интеграции предприятий в единый хозяйственный организм  , эквивалентный выражению:

, эквивалентный выражению:  .

.

Параллельное рассмотрение введенных показателей связано с необходимостью изучения остроты производственно-фискального антагонизма. Например, если при интеграции прибыль технологической системы увеличивается достаточно сильно (например, на 40%), а величина фискальных сборов падает не существенно (например, на 8%), то можно говорить, что подобное слияние капиталов вполне оправдано, так как оно содействует росту инвестиционной и экономической активности хозяйственных структур, не слишком заметно подрывая позиции государственного бюджета. В противном случае, когда количественные оценки данных показателей меняются местами, можно смело говорить, что предполагаемое инкорпорирование производственных объектов с макроэкономической точки зрения принесет больше вреда, чем пользы.

Для соизмерения относительных эффектов выигрыша в прибылях и налоговых потерь можно воспользоваться соответствующим показателем эластичности:  . Если E>>1, то можно говорить о народнохозяйственной целесообразности осуществления хозяйственной интеграции отдельных технологических ячеек; если E<<1, то необходимость подобной интеграции весьма сомнительна.

. Если E>>1, то можно говорить о народнохозяйственной целесообразности осуществления хозяйственной интеграции отдельных технологических ячеек; если E<<1, то необходимость подобной интеграции весьма сомнительна.

Простейшие выкладки позволяют записать соотношение  , откуда видно, что степень производственно-фискального антагонизма целиком определяется исходным соотношением чистой прибыли предприятия и массы «снимаемых» с него налогов.

, откуда видно, что степень производственно-фискального антагонизма целиком определяется исходным соотношением чистой прибыли предприятия и массы «снимаемых» с него налогов.

Записанные выше формулы позволяют проводить подробное исследование влияния различных параметров на работу технологической системы до и после интеграции. Однако в общем виде подобный анализ вырождается в довольно громоздкие формальные схемы, в связи с чем мы его проводить не будем и ниже остановимся только на двух важных качественных функциональных моментах, не предполагающих никакого математического «напряжения».

Во-первых, в большинстве случаев масса «выдираемых» с фирмы налогов больше остающейся в ее распоряжении величины чистой прибыли. Это означает, что E>1 и в экономике, как правило, имеет место ситуация, провоцирующая производственные компании на слияния без особого ущерба для государства. Разумеется, в реальности возможны любые исключения из данного правила.

Во-вторых, анализ показывает, что относительный разрыв в прибылях интегрированной и дезынтегрированной систем не зависит от налога на прибыль .png) . Таким образом, данный фискальный инструмент нейтрален к процессу относительной экономии на налогах при осуществлении технологической интеграции.

. Таким образом, данный фискальный инструмент нейтрален к процессу относительной экономии на налогах при осуществлении технологической интеграции.

Еще одним аспектом функционирования предприятий является рентабельность затрат. Выше мы записали соотношение (4) для рентабельности дезынтегрированных предприятий. Однако особый интерес представляет сравнение этой величины с рентабельностью затрат интегрированного комплекса  , которая может быть представлена в следующем виде:

, которая может быть представлена в следующем виде:

(13)

(13)

Здесь, как и ранее, под рентабельностью хозяйственной структуры понимается доля общей выручки, остающейся у производителя в качестве чистой прибыли. Несложно видеть, что соотношение (13) задает довольно непростую зависимость рентабельности от ценовой надбавки и числа технологических звеньев, что делает сравнение формул (4) и (13) задачей нетривиальной.

5. Результаты экспериментальных расчетов

Полученные в данной статье зависимости сами по себе еще не дают представления о количественных закономерностях процесса хозяйственной интеграции и о масштабе возможных экономических эффектов. Для конкретизации изучаемых свойств системы необходимы прикладные расчеты, без которых нельзя обойтись и еще по одной причине. Дело в том, что из-за нелинейности многих функциональных зависимостей аналитическое исследование ряда эффектов оказывается, во-первых, слишком трудоемким и громоздким, а во-вторых, не достаточно наглядным и убедительным. Поэтому ниже мы перейдем к численным экспериментам.

Для этого мы рассмотрим три сценария. Раскроем их суть по ходу дела.

Прежде всего, сконцентрируем наши интересы всего лишь на трех выходных показателях: рентабельности дезынтегрированных предприятий и интегрированного технологического комплекса ( ), так как они довольно полно характеризуют финансовые выгоды от инкорпорирования; относительном выигрыше в прибыли при переходе от дезынтегрированной к интегрированной системе (

), так как они довольно полно характеризуют финансовые выгоды от инкорпорирования; относительном выигрыше в прибыли при переходе от дезынтегрированной к интегрированной системе ( ). Все остальные характеристики в той или иной степени являются производными от указанных трех параметров и не представляют никаких технических трудностей при оценке.

). Все остальные характеристики в той или иной степени являются производными от указанных трех параметров и не представляют никаких технических трудностей при оценке.

Все сценарии расчета базируются на единых фискальных условиях. Так, налог на прибыль предполагается равным .png) =30%, налог с оборота

=30%, налог с оборота .png) =2%, налог на добавленную стоимость

=2%, налог на добавленную стоимость .png) =20%, налог на фонд заработной платы (социальные начисления на зарплату работников предприятия)

=20%, налог на фонд заработной платы (социальные начисления на зарплату работников предприятия) .png) =40%. Кроме того, доля затрат на оплату труда в реализованной продукции предполагается равной

=40%. Кроме того, доля затрат на оплату труда в реализованной продукции предполагается равной .png) =15%.

=15%.

Первый сценарий нацелен на выяснение характера влияния ценовой надбавки .png) , характерной для каждого технологического передела (предприятия), на указанные выше три основные характеристики интеграционного процесса. Для этого величина

, характерной для каждого технологического передела (предприятия), на указанные выше три основные характеристики интеграционного процесса. Для этого величина .png) нами варьировалась от 50 до 200% при фиксированных налоговых параметрах и фиксированном числе предприятий N=3 (табл.1).

нами варьировалась от 50 до 200% при фиксированных налоговых параметрах и фиксированном числе предприятий N=3 (табл.1).

Суммируем основные выводы, полученные нами на основе модельных расчетов по данному сценарию.

Во-первых, относительный выигрыш в прибыли при интеграции с увеличением ценовой надбавки стабильно снижается. Это означает, что с ростом инфляции, выражающейся в росте цен на каждом технологическом витке, стимулы к хозяйственно-технологической интеграции подавляются. Таким образом, эффективное слияние капиталов требует довольно комфортной ценовой среды. Если же это условие нарушается и раскручивается серьезная инфляция, то интеграционные процессы приостанавливаются.

Таблица 1.

Зависимость эффективности интеграционного процесса от ценовой надбавки.

.png)

Полученный вывод имеет еще и другую интерпретацию. Учитывая, что ценовая надбавка при прочих равных условиях зависит от глубины переработки продукта (то есть от доли добавленной стоимости) при технологическом переделе, то и сама технологическая интеграция целесообразна в основном для узкоспециализированных предприятий с незначительной глубиной переработки сырья. Для предприятий, осуществляющих довольно длинный технологический цикл, заинтересованность в объединении резко падает. В нашем случае интеграция имеет смысл в основном при ценовой надбавке в 50-80%; более существенные ценовые «накрутки» на технологических витках приводят к тому, что при интеграции предприятий они получают буквально финансовые крохи (1-3%).

Во-вторых, рост ценовой надбавки оказывает однонаправленное позитивное влияние на рентабельность отдельного предприятия, в то время как на рентабельность объединенной технологической системы – разнонаправленное. Действительно, из табл.1 видно, что увеличение ценовой надбавки в 7 раз ведет к ускоренному росту рентабельности отдельного предприятия в 10,7 раза. Между тем рентабельность вертикально интегрированного комплекса нелинейно зависит от подобного роста цен: в нашем случае повышательное воздействие заканчивается при удорожании продукции в 2,4-2,5 раза (в табл.1 соответствующие точки перегиба обозначены темным цветом), после чего начинается понижательная тенденция.

Из сказанного вытекает, что при невысоких темпах удорожания продукции по технологическим переделам вертикально интегрированные хозяйственные структуры противостоят инфляционным процессам, то есть при заданных темпах роста цен их рентабельность выше, чем рентабельность отдельных предприятий и, следовательно, им не имеет смысла нагнетать инфляцию. Данный вывод полностью соответствует выводу В.В.Капитоненко, в соответствии с которым в цепных интегрированных структурах происходит торможение инфляции [10]. Однако наши расчеты показали, что область действия данной закономерности весьма незначительна. Так, в рассмотренном примере при росте темпа удорожания от 50 до 80%, интегрированные структуры полностью исчерпывают исходное преимущество (см. табл.1). Более высокие темпы роста цен приводят к противоречию в финансовой жизни предприятий: с одной стороны хозяйственная интеграция даст незначительный рост массы прибыли во всей технологической системе, а с другой – рентабельность системы будет ниже, чем рентабельность каждого отдельного предприятия. Таким образом, при высокой инфляции возникает противоречие между абсолютными и относительными показателями финансовой эффективности. Учитывая порядок цифр табл.1, можно утверждать, что высокая инфляция не только дестимулирует интеграционные процессы, но, наоборот, стимулирует дробление крупных хозяйственных структур на самостоятельные технологические звенья. Кстати говоря, российская действительность подтверждает этот вывод: при неконтролируемом росте цен в 90-е годы началась повальная тенденция к расчленению крупных промышленных структур и образованию мелких самостоятельных предприятий, включая различного рода посредников. Нечто похожее происходило и в странах Центральной и Восточной Европы.

На наш взгляд, сделанные выше выводы, хотя интуитивно и понятны, но все же отнюдь не очевидны. По-видимому, подобные умозаключения невозможны без экономико-математического моделирования.

Второй сценарий направлен на выяснение характера влияния числа технологических переделов (предприятий) на основные характеристики интеграционного процесса. Для этого величина N нами варьировалась от 3 до 18 предприятий при фиксированной ценовой надбавке d=100% (табл.2); остальные параметры те же, что и в первом сценарии.

Таблица 2.

Зависимость эффективности интеграционного процесса от числа предприятий.

.png)

Отличительной особенностью данного сценария является то, что рентабельность отдельного предприятия здесь постоянна и не меняется в зависимости от параметра N.

Какие же основные выводы вытекают из проведенных расчетов?

Во-первых, увеличение числа предприятий, входящих в интегрированную технологическую цепочку, повышает ее итоговую рентабельность и прибыльность. Однако это позитивное влияние следует признать довольно слабым. Например, при выбранных нами исходных данных только при количестве предприятий, равным шести, их объединение становится однозначно выгодным: только в этом случае рентабельность группы предприятий станет больше рентабельности отдельного предприятия (в табл.2 данные элементы помечены темным цветом). До этого момента стимулом к объединению будет только увеличение абсолютного объема прибылей при некотором снижении рентабельности объединяющихся предприятий.

Во-вторых, траектории показателей  и

и  имеют ярко выраженный асимптотический рост. Это означает, что на определенном этапе «пополнение» технологической цепочки дополнительными участниками уже не даст никакого экономического эффекта. Наоборот, дальнейший рост состава участников будет лишь сопряжен с проблемами чисто управленческого характера, что может даже обесценивать экономические преимущества хозяйственной интеграции. В соответствии с данными табл.2 эффект насыщения начинается с объединения примерно 11-13 предприятий. Надо сказать, что в России среднее число предприятий, входящее в состав финансово-промышленной группы, находилось на уровне 15-19 единиц [24-25], что довольно близко к расчетному «техническому» пределу. При более точной подгонке исходных параметров модели к реальным процессам, происходящим в России, можно было бы получить и более точную идентификацию асимптотики технологической интеграции. Однако и без этого полученные однопорядковые цифры свидетельствуют о неслучайном характере подобного совпадения. Сказанное подводит к выводу, что при осуществлении вертикальной технологической интеграции возникает задача об оптимизации числа участников группы.

имеют ярко выраженный асимптотический рост. Это означает, что на определенном этапе «пополнение» технологической цепочки дополнительными участниками уже не даст никакого экономического эффекта. Наоборот, дальнейший рост состава участников будет лишь сопряжен с проблемами чисто управленческого характера, что может даже обесценивать экономические преимущества хозяйственной интеграции. В соответствии с данными табл.2 эффект насыщения начинается с объединения примерно 11-13 предприятий. Надо сказать, что в России среднее число предприятий, входящее в состав финансово-промышленной группы, находилось на уровне 15-19 единиц [24-25], что довольно близко к расчетному «техническому» пределу. При более точной подгонке исходных параметров модели к реальным процессам, происходящим в России, можно было бы получить и более точную идентификацию асимптотики технологической интеграции. Однако и без этого полученные однопорядковые цифры свидетельствуют о неслучайном характере подобного совпадения. Сказанное подводит к выводу, что при осуществлении вертикальной технологической интеграции возникает задача об оптимизации числа участников группы.

Полученные выводы основаны на сугубо нелинейном характере выведенных функциональных зависимостей, что придает им оттенок нетривиальности и полностью оправдывает все предыдущие модельные построения.

Третий сценарий предполагает уяснение силы воздействия налоговых послаблений на деятельность отдельного предприятия и интегрированной хозяйственной структуры. Здесь параметр .png) =15% остается прежним, значения остальных параметров приведены в табл.3.

=15% остается прежним, значения остальных параметров приведены в табл.3.

Таблица 3.

Зависимость эффективности интеграционного процесса от вариаций фискальных параметров.

|

Налог на добавленную стоимость |

Налог с продаж |

Налог на прибыль |

Начисления на заработную плату |

Рентабельность дезынтегрированных хозяйственных единиц r, % |

Рентабельность интегрированного хозяйственного комплекса |

|

|

N=3 |

N=6 |

|||||

|

20 |

2 |

30 |

40 |

11,9 |

9,3 |

12,2 |

|

0 |

2 |

30 |

40 |

18,9 |

14,5 |

18,9 |

|

20 |

0 |

30 |

40 |

13,3 |

10,0 |

12,9 |

|

20 |

2 |

0 |

40 |

17,0 |

13,3 |

17,4 |

|

20 |

2 |

30 |

0 |

16,1 |

12,4 |

16,3 |

|

0 |

0 |

0 |

0 |

35,0 |

26,3 |

33,9 |

.png) , %

, %.png) , %

, %.png) %

%.png) , %

, % , %

, %К сожалению, полученные расчетные оценки не высвечивают какой-либо явной тенденции. Тем не менее, по крайней мере, два эффекта все же просматриваются.

Во-первых, отдельные предприятия более чувствительны к налоговым льготам, чем интегрированные структуры. В частности, их рентабельность наиболее чутко реагирует на «уничтожение» налога с оборота и его разновидностей. Особенно явственно преимущество отдельных предприятий проявляется при ликвидации всех налогов (табл.3). Данный факт говорит за то, чтобы малым предприятиям на начальной стадии их существования предоставлять налоговые каникулы.

Во-вторых, как это ни странно, но с ростом числа предприятий в интегрированной структуре чувствительность ее рентабельности к налоговым послаблениям возрастает. В частности, при объединении шести предприятий возникает некая хозяйственная целостность, реакция которой практически полностью эквивалентна реакции входящих в ее состав отдельных предприятий (табл.3).

Из сказанного вытекает, что усиление налогового гнета, вообще говоря, стимулирует интеграционные процессы. При естественной величине ценовой надбавки и разумном числе объединяющихся предприятий интегрированный комплекс может повысить не только массу получаемой прибыли, но и норму прибыли (рентабельность) и уровень сопротивляемости фискальному давлению со стороны государства.

* * *

Проведенный модельный анализ фискальных эффектов, возникающих при объединении технологически связанных предприятий, показал существование множества «замыкающих» функциональных связей. Как оказалось, вертикальная интеграция представляет собой обоюдоострый инструмент хозяйственной политики как для отдельных предприятий, так и для страны в целом. Даже незначительное отклонение от неких «замыкающих», оптимальных значений экономических параметров может не только ослаблять позиции отдельных компаний, но и ухудшать всю макроэкономическую обстановку в стране.

ЛИТЕРАТУРА

1. Вороновицкий М.М. Вертикальная интеграция поставщика и потребителя на рынках товаров и капитала при перекрестном владении собственностью// «Экономика и математические методы», №1, 1999.

2. Вороновицкий М.М. Перекрестное владение собственностью как механизм вертикальной интеграции на рынках товаров и капитала// «Экономика и математические методы», №3, 1997.

3. Вороновицкий М.М. Взаимные инвестиции и вертикальная интеграция на товарных рынках при перекрестном владении собственностью// «Экономика и математические методы», №3, 1999.

4. Klein B., Crawford R., Alchian A. Vertical Integration, Appropriable Rent, and Competitive Contracting Process// «The Journal of Law and Economics», №6, 1990.

5. Bolton P., Winston M. Incomplete Contracts, Vertical Integration and Supply Assurance// «Review of Economic Studies», №60, 1993.

6. Гуриев С.М., Поспелов И.Г., Петров А.А., Шананин А.А. О роли неплатежей при интеграции предприятий// «Экономика и математические методы», №1, 1999.

7. Кручинин Л.А., Сморгонский А.В. Динамика цен в системе взаимосвязанных предприятий// «Экономика и математические методы», №1, 2001.

8. Кручинин Л.А., Сморгонский А.В. О возможных условиях заключения ценовых соглашений в группе взаимосвязанных предприятий// «Экономика и математические методы», №1, 2003.

9. Плещинский А.С. Механизм равновесных трансфертных цен при вертикальном взаимодействии производственных экономических агентов// «Экономика и математические методы», №2, 2001.

10. Капитоненко В.В. Преимущества вертикальной интеграции в формировании новых организационно-производственных систем (модельный анализ)// «Российский экономический журнал», №10, 1994.

11. Капитоненко В.В. Моделирование процессов сближения внутренних цен с мировыми// «Российский экономический журнал», №2, 1997.

12. Косачев Ю.В. Исследование устойчивости динамической модели финансово-промышленной корпоративной структуры// «Экономика и математические методы», №1, 2000.

13. Косачев Ю.В. Эффективность корпоративной структуры, реализующей инновации// «Экономика и математические методы», №3, 2001.

14. Егорова Н.Е. Моделирование деятельности малого предприятия, функционирующего в экономическом симбиозе с крупным промышленным объектом// «Экономика и математические методы», №2, 1999.

15. Вересков А.И., Пресняков В.Ф. К определению внутренних цен на унитарном предприятии// «Экономика и математические методы», №4, 1999.

16. Артемьев С.Б., Соркин Л.Р., Хохлов А.С. Декомпозиция задачи текущего планирования в вертикально интегрированных нефтяных компаниях// «Проблемы прогнозирования», №2, 2001.

17. Куликов В., Латышева Г., Николаев А. Образование финансово-промышленных групп (необходимость, цели и механизмы)// «Российский экономический журнал», №2, 1997.

18. Урманов И. Комплексный технологический процесс как основа финансово-промышленной группы// «Российский экономический журнал», №2, 1997.

19. Цветков В.А. Финансово-промышленные группы: опыт и перспективы// «Проблемы прогнозирования», №1, 2000.

20. Крюков В.А. Российские вертикально-интегрированные компании и межрегиональное распределение финансовых ресурсов// «Проблемы прогнозирования», №2, 2000.

21. Паппэ Я.Ш. Российский крупный бизнес как экономический феномен: особенности становления и современного этапа развития// «Проблемы прогнозирования», №1, 2002.

22. Паппэ Я.Ш. Российский крупный бизнес как экономический феномен: специфические черты, модели его организации// «Проблемы прогнозирования», №2, 2002.

23. Конышев В.А. Финансово-промышленные группы: проблемы становления и перспективы развития. М.: ИМЭИ. 1998.

24. Потапова А.В. Структурно-институциональные сдвиги в российской экономике переходного периода. М.: Московская окраина. 2001.

25. Балацкий Е.В., Потапова А.В. Малый и крупный бизнес: тенденции становления и специфика функционирования// «Экономист», №4, 2001.

Официальная ссылка на статью:

Балацкий Е.В. Фискальные эффекты в вертикально интегрированных хозяйственных структурах// «Мировая экономика и международные отношения», №2, 2004. С.31-41.