Провозглашенное правительством построение в России инновационной экономики требует хотя бы минимальной инфраструктурной обеспеченности. Чтобы эффективно работать люди должны иметь нормальное жилье, причем этого жилья должно быть достаточно. В противном случае, не имея жизненного пространства, люди будут думать о самом примитивном выживании, а не о внедрении технологических, продуктовых и управленческих инноваций. По нашему глубокому убеждению, без решения жилищной проблемы никакой технологический прогресс невозможен; в лучшем случае он будет локальным и односторонним (военные технологии и т.п.). Кроме того, для динамичного технологического развития страны требуется хорошая система коммуникаций, и, прежде всего, автомобильных авиационных и железнодорожных линий. Иначе все инновационные решения будут иммобильны и не смогут перемещаться по территории страны. Анализу состояния данных систем жизнеобеспечения в России и посвящена данная статья.

1. Обеспеченность населения жильем в России и развитых странах мира

В последние годы, пожалуй, наибольший успех из всех отраслей российской экономики достигнут строительством. Даже визуальные наблюдения показывают, что вся страна строится и ремонтируется. На первый взгляд, такое положение дел позволяет надеяться на то, что в области жилищного строительства Россия может преодолеть свое отставание от развитых стран мира. Однако имеющиеся факты свидетельствуют, что здесь ситуация, может быть, даже хуже, чем в других областях экономики. Так, по европейским стандартам, строительная активность должна быть не меньше 1 кв.м. на душу населения в год, т.е. жилищная обеспеченность должна ежегодно прирастать на 1 кв.м. В 2005 году в России было построено только 0,3 кв.м. на человека. Если рассматривать отдельные регионы страны, то многие территории оставались на уровне 0,01-0,02 кв.м./чел. Некоторые экономически развитые субъекты Российской Федерации, например, Москва и Московская область, в 2005 году существенно приблизились к европейскому стандарту и достигли 0,5 и 0,8 кв.м./чел. соответственно.

Однако изменение структуры собственности через приватизационные механизмы и созданные законодательные основы формирования рынка жилья пока кардинально не увеличивают объем жилищного фонда, а жилищная обеспеченность в России по сравнению с развитыми странами остается по-прежнему крайне низкой. Так, данные табл.1 позволяют установить более, чем 2-кратный разрыв в жилищной обеспеченности России по сравнению с развитыми странами мира. Отметим, что государства бывшего социалистического блока (Польша, Литва, Латвия и др.) сталкиваются с аналогичной проблемой нехватки жилья.

Отталкиваясь от ситуации с жилищной обеспеченностью в других странах, зададимся таким вопросом, при каких объемах жилищного строительства и в какой срок Россия сможет нарастить свой жилищный фонд, когда на одного гражданина приходилось бы 40 кв.м., как в Германии, или 65 кв.м., как в США. При этом будем рассматривать два сценария развития событий: пессимистический, когда масштабы нового жилищного строительства в России остаются на достигнутом уровне (0,3 кв.м./чел.); оптимистический, когда прирост российского жилищного строительства выходит на европейский стандарт (1 кв.м./чел.).

Приняв численность населения России за константу, получаем, что при существующем масштабе жилищного строительства (0,3 кв.м./чел.) догнать Германию удастся только через 64 года при условии, что жилищная обеспеченность немцев не изменится (см. последние два столбца табл.1, где указан период отставания). И это при том, что по данным Федеральной статистической службы Германии, в 2003-2005 гг. ее строительная активность оценивалась на уровне 0,3-0,4 кв.м./чел., что весьма далеко от европейского стандарта; при высокой жилищной обеспеченности Германия может себе это позволить. Если же Россия выйдет на европейский стандарт строительной активности (1 кв.м./чел. в год), то для достижения показателя в 40 кв.м./чел. ей потребуется 19 лет (табл.1). Отставание России по уровню жилищной обеспеченности от США при текущей строительной активности оценивается 147-летним периодом (пессимистичный сценарий). Если же каждый год упорно возводить по 1 кв.м. нового жилья на человека, то этот срок составит 44 года (оптимистичный сценарий).

Таблица 1.

Обеспеченность населения жильем по странам мира.

Рассчитано по: [1-2].

Для корректного сопоставления уровня жилищной обеспеченности России с другими странами следует помимо рассмотренных показателей учитывать еще и качество жилья. Данная характеристика является комплексной и трудно оцениваемой, однако в качестве нее можно использовать такие параметры, как абсолютный и относительный размеры ветхого и аварийного жилья. Данные по ветхому и аварийному жилищному фонду России представлены в табл.2, которая позволяет сделать ряд важных выводов.Рассчитано по: [1-2].

Если предположить, что на практике будет реализован некий промежуточный сценарий развития, то в этом случае отставание России от США составит 95,5 лет. Похоже, что в современных условиях такое отставание является неустранимым. Таким образом, идентифицированный разрыв между Россией и экономически развитыми государствами мира огромен и на его ликвидацию потребуются десятилетия активного жилищного строительства. Попутно заметим, что анализируемая нами жилищная сфера не подвержена климатическим влияниям, ибо такой северной стране, как Норвегия, суровые зимы не помешали стать лидером в области жилищной обеспеченности населения (табл.1).

По итогам 10-летнего развития (1995-2006 гг.) объем ветхого и аварийного жилья увеличился в 2,5 раза, а его доля в совокупном жилищном фонде страны возросла с 1,4% до 3,1%. С увеличением доли ветхого и аварийного жилищного фонда возрастает и его величина на душу населения. Таким образом, количественный рост жилищной обеспеченности в России сопровождается повышением среднего физического износа жилищного фонда.

Снижение объемов аварийного и ветхого жилья осуществляется по двум направлениям: капитальный ремонт ветхого жилья и строительство нового жилья. Опираясь на данные табл.3, рассмотрим кратко, насколько уровень жилищного строительства компенсирует потенциально выбывающий из эксплуатации жилищный фонд.

Таблица 2.

Динамика ветхого и аварийного жилищного фонда в России.

|

Параметр |

1995 |

2000 |

2001 |

2002 |

2003 |

2006 |

|

Ветхий и аварийный жилищный фонд (на конец года), млн.кв.м |

37,7 |

65,6 |

87,9 |

88,3 |

91,3 |

93,0 |

|

Ветхий и аварийный жилищный фонд на душу населения, кв.м/чел. |

0,3 |

0,4 |

0,6 |

0,6 |

0,6 |

0,7 |

|

Жилищная обеспеченность, кв.м/чел. |

18,0 |

19,3 |

19,7 |

20,0 |

20,2 |

21,3 |

|

Доля аварийного и ветхого жилья в жилищной обеспеченности, % |

1,4 |

2,3 |

3,1 |

3,0 |

3,1 |

3,1 |

Таблица 3.

Динамика капитального ремонта и строительства жилья в России.

|

Параметр |

1995 |

2000 |

2001 |

2002 |

2003 |

|

Капитально отремонтировано жилых домов, тыс.кв.м. |

11666,0 |

3832,0 |

4780,0 |

4833,0 |

4625,0 |

|

Ввод в действие нового жилья, млн.кв.м. |

41,0 |

30,3 |

31,7 |

33,8 |

36,4 |

|

Доля ветхого и аварийного и жилья, компенсируемая строительством нового жилья, % |

108,8 |

46,2 |

36,1 |

38,3 |

39,9 |

Расчеты показывают, что по сравнению с 1995 г. в 2003 г. объем отремонтированных жилых домов в абсолютном выражении снизился в 2,5 раза, а объем ввода нового жилья сократился на 11,2%. Если в 1995 г. объем строительства нового жилья полностью покрывал потенциально выбывающий из эксплуатации жилищный фонд, то через 5 лет эта доля сократилась в 2 раза и в 2003 году составила 40% (табл.3). Данный факт и привел более чем к 2-кратному увеличению ветхого и аварийного жилья (табл.2). Таким образом, темпы капитального ремонта жилых домов и объемы жилищного строительства в России не позволяют к настоящему моменту справиться с ростом объемов ветхого и аварийного жилья: средний возраст жилья и его физический износ растут. Это означает, что в России помимо нехватки жилья наблюдается еще и постепенное падение его качества. Такое положение повышает требования по ликвидации отставания России от развитых стран в сфере обеспеченности жильем и предполагает более напряженные программы строительства.

2. Автодорожные коммуникации в России

В предыдущем разделе нами был проведен анализ «статичности» или «оседлости» населения в смысле его обеспеченности жильем. Ниже мы рассмотрим показатели «динамичности» или «перемещаемости» людей в смысле их обеспеченности соответствующим транспортом.

Таблица 4.

Данные об обеспеченности дорогами населения России.

|

Год |

Показатель |

||

|

Площадь территории, тыс.кв. км |

Численность населения, млн. чел. |

Протяженность автомобильных дорог, тыс. км |

|

|

2000 |

17 098,2 |

145,2 |

900,0 |

|

2005 |

143,5 |

828,0 |

|

Рассчитано по: [3-4].

Таблица 5.

Данные об обеспеченности дорогами населения США.

|

Год |

Показатель |

||

|

Площадь территории, тыс.кв. км |

Численность населения, млн. чел. |

Протяженность автомобильных дорог, тыс. км |

|

|

2000 |

9 826,6 |

282,2 |

6 320,0 |

|

2005 |

296,5 |

6 430,4 |

|

Рассчитано по: [5-6].

Для определенности анализа пока ограничимся только автомобильными дорогами, для которых будем изучать два ключевых показателя: протяженность дорог на 1 тыс. кв. км территории страны и протяженность дорог на 1 млн. чел. Первый показатель позволяет сопоставить протяженность дорог с площадью территории, которую они покрывают, второй – с численностью населения, которое пользуется ими.

Как и прежде, сравнение российских данных будем осуществлять с данными по США за период времени 2000-2005 гг. Данные табл.4 и табл.5 позволяют рассчитать обеспеченность автодорогами России и США по указанным двум показателям, которые приведены в табл.6-7.

Приведенные данные позволяют сделать ряд нелицеприятных для России выводов.

Во-первых, за период времени 2000-2005 гг. протяженность автодорог в России уменьшилась на 8%. Тем самым ситуация в данной сфере ухудшается в абсолютном выражении, что лишает российское государство каких-либо перспектив на стремительное технологическое возрождение. Без дорожных коммуникаций никакое технологическое перевооружение экономики просто невозможно. И хотя ситуация несколько смягчалась уменьшением населения в стране на 1,2%, ухудшение дорожной сети было все же достаточно заметным. Такое кризисное положение в области российского дорожного строительства резко контрастирует с положением дел в США, где за указанные 5 лет протяженность автодорог выросла на 1,7%. Однако справедливости ради надо сказать, что даже в США интенсивность дорожного строительства оставляет желать лучшего, т.к. указанные 1,7% не покрывают 5,1% прироста населения.

Таблица 6.

Обеспеченность дорогами России и США.

|

Год |

Протяженность дорог на 1 тыс. кв. км территории страны, км |

||

|

Россия |

США |

Отношение уровня России к уровню США, % |

|

|

2000 |

52,64 |

643,15 |

8,18 |

|

2005 |

48,43 |

654,38 |

7,40 |

Таблица 7.

Обеспеченность дорогами России и США.

|

Год |

Протяженность дорог на 1 млн. чел., км |

||

|

Россия |

США |

Отношение уровня России к уровню США, % |

|

|

2000 |

6 199,00 |

22 394,12 |

27,68 |

|

2005 |

5 771,08 |

21 687,06 |

26,61 |

Во-вторых, разрыв в обеспеченности автодорогами в России и в США носил цивилизационный характер. Например, по показателю протяженности дорог на душу населения разрыв составлял 3,6-3,8 раза, тогда как по показателю покрытия дорогами территории страны – 12,2-13,5 раз. Как видно из приведенных цифр, во всех случаях разрыв составлял более двух раз, что и позволяет говорить о качественном несовпадении показателей рассматриваемых стран. Особенно удручающими выглядят данные о насыщенности автодорогами российской территории, где разрыв достигает порядковой величины. Можно смело утверждать, что технологическое отставание не может быть преодолено на территории всей страны; всегда будет оставаться множество регионов, которые будут не в состоянии догнать международного лидера просто по причине отсутствия дорожных коммуникаций. В лучшем случае России удастся сократить технологический разрыв в некоторых географических зонах, где обеспеченность дорогами максимальна.

В-третьих, разрыв в развитии внутренней дорожной сети России и США в 2001-2005 гг. не сокращался, а увеличивался. Тем самым вопрос о сроках преодоления выявленного разрыва теряет смысл, т.к. при сложившихся тенденциях он будет только увеличиваться, что и показывают данные табл.6-7.

Примечательным фактом является то, что среди всех анализируемых нами социально-экономических индикаторов только показатели обеспеченности населения автомобильными дорогами имеют негативную тенденцию по сравнению с технологическим лидером – США; относительный разрыв в остальных показателях тяготеет к уменьшению. В связи с этим можно сказать, что дороги в России выступают в качестве «узкого места». Эта традиционная для России проблема пока так и остается среди главных государственных проблем.

В настоящее время российское правительство выделяет довольно большие суммы на строительство дорог и принимает программы, которые призваны в корне изменить сложившуюся ситуацию. Однако все эти мероприятия представляются незначительными по сравнению с тем колоссальным объемом строительства, который необходимо обеспечить, чтобы хоть как-то соответствовать современным международным стандартам.

3. Авиационная транспортная сеть России

Как ни странно, но в области воздушного транспорта в России ситуация обстоит, пожалуй, не намного лучше, чем с автомобильными коммуникациями. Например, по числу аэропортов Россия отстает от США в 13,7 раз; транзитные узлы в стране вообще отсутствуют, что делает всю воздушную транспортную сеть низкоэффективной (табл.8 [1]). По числу авиакомпаний Россия уступает США в 5,6 раз, а по числу эксплуатируемых ими самолетов – в 7,7 раз. Если данные показатели пересчитать с учетом площади территории, то Россия отстает от США по числу аэропортов в 23,3 раза, по числу авиакомпаний – в 9,5 раз, а по числу эксплуатируемых самолетов – в 13,1 раз. Данные цифры являются, на наш взгляд, абсолютно запредельными и демонстрируют порядковое отставание России от мирового лидера. Если рассматриваемые показатели пересчитать с учетом численности населения в двух странах, то разрыв между Россией и США становится не таким впечатляющим: по числу аэропортов в 6,6 раз, по числу авиакомпаний – в 2,7 раза, а по числу эксплуатируемых самолетов – в 3,7 раза. Однако во всех случаях преимущество Соединенных Штатов Америки является принципиальным или, как принято говорить, качественным.

Важным моментом в указанных страновых пропорциях является то, что диспаритет между Россией и США не имеет тенденции к преодолению. Многие российские аэропорты закрываются, некоторые находятся в неудовлетворительном состоянии. Настораживает и «слабость» работающих аэропортов страны. Например, пропускная способность самого большого отечественного аэропорта «Домодедово» в 6,1 раз меньше американского аэропорта в Атланте (табл.9). Между тем объем пассажироперевозок у «Домодедово» и «Шереметьево» почти в 3 раза больше, чем у ближайших к ним отечественных аэропортов-конкурентов. Тем самым недостаточное количество аэропортов в России дополняется их невысокой мощностью, не позволяющей обеспечить по-настоящему напряженный авиатранспортный трафик.

Таблица 8.

Характеристики аэропортовой сети России и США в 2006 г.

|

Показатель |

Россия |

США |

Отношение России к США, % |

|

Число коммерческих аэропортов, допущенных к эксплуатации |

383 |

5280 |

7,3 |

|

В том числе: |

62 |

600 |

10,3 |

|

Число эксплуатируемых коммерческих самолетов |

1594 |

12300 |

13,0 |

|

Число авиакомпаний |

181 |

1003 |

18,0 |

Таким образом, автодорожный и воздушный транспорт в России находятся примерно в одинаково плохом состоянии. Низкая «проходимость» этих важнейших двух каналов служит серьезным препятствием на пути построения инновационной экономики.

Таблица 9.

Объем пассажироперевозок аэропортов России и США в 2006 г.

|

США |

Россия |

||

|

Аэропорт |

Пропускная способность, тыс. пассажиров/год |

Аэропорт |

Пропускная способность, тыс. пассажиров/год |

|

Атланта |

85895 |

Домодедово |

13975 |

|

Чикаго |

76767 |

Шереметьево |

12081 |

|

Даллас |

59064 |

Пулково |

4799 |

|

Лас-Вегас |

44280 |

Внуково |

3632 |

|

Денвер |

43307 |

Толмачево |

1648 |

|

Феникс |

41204 |

Кольцово |

1560 |

|

Нью-Йорк |

40584 |

Краснодар |

1168 |

|

Хьюстон |

39714 |

Красноярск |

1127 |

|

Миннеаполис |

37514 |

Самара |

1040 |

|

Детройт |

36375 |

Хабаровск |

897 |

|

Орландо |

33907 |

Якутск |

520 |

4. Параметры железнодорожных коммуникаций России

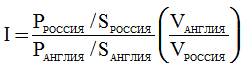

Логическим завершением рассмотрения транспортной сети России является анализ ситуации в сфере железнодорожных перевозок. Однако в данном случае мы сконцентрируем наше внимание не на обеспеченности железнодорожным покрытием территории страны, а на стоимости данного вида транспорта. Для этого мы сравним два маршрута: европейский «Лондон-Париж», проходящий под Ла-Маншем, и российский «Москва-Санкт-Петербург» (табл.10).

Чтобы сопоставить дороговизну билетов в Великобритании и России, следует воспользоваться паритетом покупательской способности (по данным Росстата на 2002 год, 6 фунтов стерлингов были эквивалентны 100 рублям). При этом оценивать следует среднюю цену километра пробега с учетом скорости движения поезда, т.к. протяженность маршрута сама по себе не дает полной информации, ибо этот путь может быть преодолен за разное время, что автоматически сказывается и на цене и на уровне комфорта передвижения.

Тогда соотношение цен по двум маршрутам следует оценивать по следующей формуле:

(1)

(1)

где  и

и  – цена билета на российский (Москва-Санкт-Петербург) и английский (Лондон-Париж) маршруты соответственно;

– цена билета на российский (Москва-Санкт-Петербург) и английский (Лондон-Париж) маршруты соответственно;  и

и  – протяженность российского (Москва-Санкт-Петербург) и английского (Лондон-Париж) маршрутов соответственно;

– протяженность российского (Москва-Санкт-Петербург) и английского (Лондон-Париж) маршрутов соответственно; и

и  – скорость движения поезда по российскому (Москва-Санкт-Петербург) и английскому (Лондон-Париж) маршрутам соответственно.

– скорость движения поезда по российскому (Москва-Санкт-Петербург) и английскому (Лондон-Париж) маршрутам соответственно.

Таблица 10.

Характеристики железнодорожных пассажирских перевозок в России и Великобритании в 2007 г.

|

Маршрут |

Класс перевозки, категория пассажира, |

Расстояние, км |

Время в пути, мин. |

|

Лондон – |

Standard class, взрослые |

495 |

135 |

|

Standard class, дети 4-11 лет |

|||

|

Standard class, инвалиды |

|||

|

Standard class, night clubber – молод. |

|||

|

Москва – Санкт-Петербург |

Поезд "Аврора" (скор.), сидячий бизнес-класс |

707 |

330 |

|

Поезд "ЭР-200" (скор.), сидячий эконом-класс |

270 |

||

|

Поезд "Красная стрела" (фирм.), купе эконом-класса |

480 |

||

|

Поезд "Красная стрела" (фирм.), купе бизнес-класса |

480 |

Источник: [7-9].

Проведенные расчеты показывают, что цены на билеты российских скоростных поездов завышены относительно британского эквивалента в среднем в полтора (табл.11). Если исходить из того, что уровень комфорта в российских поездах и поездах «Eurostar» одинаковый и Standard class включает буфетное обслуживание легкими блюдами, закусками и напитками, то полученное завышение цен в России на железнодорожные услуги чрезмерно. В некоторых случаях, как, например, для купе бизнес-класса в фирменном поезде «Красная стрела», это завышение достигает вообще неприемлемой отметки в 3 раза. Следовательно, российский потребитель постоянно сильно переплачивает за транспортные услуги, что дополнительно осложняет его возможности в осуществлении эффективных транспортных коммуникаций.

Таблица 11.

Ценовые характеристики железнодорожных пассажирских перевозок в России и Великобритании в 2007 г.

|

Маршрут |

Класс перевозки, категория пассажира, |

Цена билета в один конец по ППС, руб. |

Цена 1 км, руб. |

Отношение к базовому уровню с учетом скорости, % (Лондон-Париж взрослый = 100%) |

|

Лондон – |

Standard class, взрослые |

2 575,00 |

5,20 |

100,0 |

|

Standard class, дети 4-11 лет |

833,33 |

1,68 |

32,3 |

|

|

Standard class, инвалиды |

983,33 |

1,99 |

38,3 |

|

|

Standard class, night clubber – молод. |

800,00 |

1,62 |

31,1 |

|

|

Москва – |

Поезд "Аврора" (скор.), сидячий бизнес-класс |

3 823,33 |

5,41 |

177,9 |

|

Поезд "ЭР-200" (скор.), сидячий эконом-класс |

3 988,67 |

5,64 |

151,9 |

|

|

Поезд "Красная стрела" (фирм.), купе эконом-класса |

2 231,00 |

3,16 |

151,8 |

|

|

Поезд "Красная стрела" (фирм.), купе бизнес-класса |

4 384,67 |

6,20 |

298,1 |

Рассчитано по: [7-9].

Если использовать альтернативную методику, в которой цены приводятся к единому знаменателю с помощью официального валютного курса «рубль/фунт стерлингов», установленного Центральным банком РФ на 15.11.2007, то даже в этом случае вывод о завышении железнодорожных тарифов в России остается справедливым. Таким образом, сохраняется и генеральный вывод: российский потребитель постоянно сильно переплачивает за транспортные услуги.

***

Проведенный анализ показывает, что транспортные коммуникации в России обладают двумя серьезными пороками: недостаточной развитостью, когда они просто не обеспечивают эффективного взаимодействия всех районов страны, и чрезмерной ценой, когда перемещение по территории страны является слишком накладным для рядового гражданина. Можно говорить, что второе является естественным следствием первого, однако суть проблемы от этого не меняется.

Главный результат проведенных нами расчетов состоит в том, что самой болевой точкой экономики России является инфраструктура. По показателю обеспеченности жильем период отставания страны от США составляет 147 лет, что гораздо выше величин, полученных для других параметров. По показателю же обеспеченности населения автомобильными дорогами и аэропортами данный период, условно говоря, является вообще бесконечным. Этот факт нельзя игнорировать. Даже если Россия на протяжении будущих лет сможет осуществлять массированные финансовые вложения в модернизацию своей экономики, то даже в этом случае неразвитость инфраструктуры будет тормозить прогрессивные технологические и институциональные сдвиги.

Между тем проблема неразвитости инфраструктуры уже попала в поле зрения властей, и это дает шанс на ускорение позитивных изменений. Кроме того, благоприятная конъюнктура на мировом рынке углеводородов действует в пользу России, давая ей финансовые ресурсы для преобразования хозяйства. И надо сказать локальные позитивные сдвиги уже просматриваются. Например, по итогам 2006 года по объему ввода в действие нового жилья на душу населения Московская область оказалась на высшей позиции в региональном рейтинге (0,97 кв.м/чел.), воплотив в жизнь европейский стандарт жилищного строительства – 1 кв.м/чел. Такого рода примеры дают надежду на то, что таких регионов в стране со временем будет становиться все больше.

Литература

1. Бычкова Е. Коммуналки XXI века / «Аргументы и факты», №43, 25-31 октября, 2006.

2. www.iut.nu (фициальный сайт Международного союза квартиросъемщиков – International Union of Tenants).

3. http://www.gks.ru/ (официальный сайт Федерального агентства по статистике).

4. Российский статистический ежегодник: Стат. сб. М.: Госкомстат России, 2006.

5. www.bts.gov (официальный сайт Бюро транспортной статистики США – U.S. Bureau of Transportation Statistics).

6. https://www.fhwa.dot.gov/ (официальный сайт Администрации США по федеральным автодорогам – U.S. Federal Highway Administration).

7. www.eurostar.com (официальный сайт Eurostar Group Ltd.).

8. http://traintickets.ru/ (сайт заказов железнодорожных билетов).

9. www.wikipedia.org (официальный сайт свободной Интернет-энциклопедии Wikipedia).

[1] Данные для таблиц 8-9 любезно предоставлены И.В.Соколовым, которому авторы выражают искреннюю благодарность.

Официальная ссылка на статью:

Балацкий Е.В., Гусев А.Б. Оценка состояния инфраструктурного комплекса России// «Мир измерений», №9(91), 2008. С.54-59.