1. Введение: ренессанс проблемы дефолтов

Мир уже не раз переживал суверенные дефолты. Среди стран, попадавших в подобное положение, числятся весьма разные по своим характеристикам государства: Аргентина, Мексика, Эквадор, Венесуэла, Таиланд и Россия. Примечательно, что на какое-то время проблема дефолтов казалась утратившей свою остроту, однако в последние годы она снова начала набирать обороты.

Так, 01.07.2015 был зафиксирован технический дефолт Греции, которая не перевела Международному валютному фонду (МВФ) соответствующий транш в счет погашения задолженности. Последующие переговоры и достигнутые договоренности позволили избежать полномасштабного дефолта с последующей реструктуризацией долга Греции. Тем не менее, продолжает обсуждаться вопрос о выходе страны из зоны Евро; в англоязычной литературе даже появился акроним «Grexit», который представляет собой соединение английских слов «Греция» (Greece) и «выход» (exit). Разумеется, означенный технический дефолт возник в результате длительного экономического и политического кризиса в Греции на фоне ее сложных отношений с другими странами Евросоюза.

Не менее яркий пример дала Украина, в отношении которой Международной ассоциацией свопов и дериватов 03.10.2015 был подтвержден технический дефолт. Официально Украина и страны Запада не признают этот дефолт, называя его частичным, неполным и т.п. Реструктуризация долга при помощи МВФ позволила предотвратить суверенный дефолт страны, но не решила принципиальных проблем Украины – и в 2016 году снова заговорили о возможном повторном дефолте страны. В этом состоянии страна остается по сей день.

Не менее вычурный пример дает Пуэрто-Рико, которое 03.08.2015 оказалось в состоянии технического дефолта. Переговоры не позволили принципиально решить возникшую проблему. Определенное осложнение ситуации вызывает сам статус острова, который формально не является штатом США, но это и не суверенное государство. Юридически свободно ассоциированное государство Пуэрто-Рико является государством, свободно присоединившимся к США и имеющим статус «неинкорпорированной организованной территории» США с собственной системой самоуправления. Фактически остров управляется губернатором, полностью находится в зависимости от США, а верховная власть принадлежит конгрессу США. Пока власти Соединенных штатов отказываются оказывать финансовую помощь Пуэрто-Рико. В связи с этим уже 02.05.2016 в стране был зафиксирован вторичный технический дефолт, свидетельствуя о нерешенности и пролонгации проблемы предыдущего дефолта. Вопрос о дальнейшей судьбе государства остается открытым.

Не менее остро стоит проблема дефолта в Венесуэле. Международные финансовые круги ожидали наступления технического дефолта 26.02.2016, однако страна в последний момент все-таки погасила очередной долговой транш и тем самым отсрочила свое фиаско. Многие аналитики сходятся во мнении, что дефолт Венесуэлы – это лишь вопрос времени. Ухудшившаяся конъюнктура на рынке нефти не позволяет возобладать оптимистичным настроениям в отношении будущего страны.

Однако рассмотренные страны с определенной степенью обоснованности могут быть отнесены к разряду развивающихся, а может быть, даже и «неблагополучных». Между тем проблема дефолта нависает и над развитыми странами, например, над мировым лидером – США. Так, согласно их конституции, полномочия выпускать долговые обязательства страны есть только у Конгресса США. Практика ограничения госдолга впервые была введена в 1917 г.; в современном виде лимит госдолга был установлен в июне 1939 г. За последние 50 лет конгресс поднимал потолок госдолга и приостанавливал действие ограничения почти 80 раз [10]. В новейшее время нормой стала межпартийная борьба в конгрессе, из-за которой американское казначейство периодически лишается возможности наращивать госдолг для бесперебойного финансирования правительственных программ и обслуживания процентов по долгу. Например, в 2011 г. такая ситуация продлилась два с половиной месяца и привела к реальной угрозе дефолта США. Агентство «Standard & Poor’s» (S&P) тогда впервые в истории понизило суверенный рейтинг США. Кризис повторился в октябре 2013 года, когда федеральное правительство на 16 дней прервало работу из-за того, что конгрессмены вовремя не утвердили бюджет в увязке с потолком госдолга. Но уже 16.03.2015 в США вновь начал действовать лимит госдолга. Хотя все эти «критические точки» пока успешно преодолевались, само их появление является симптомом того, что проблема дефолта для США уже перестала быть пустой абстракцией.

Россия также снова попала в полосу «дефолтной лихорадки». Например, обвал рубля в 2014 году и международные санкции привели к тому, что в 2015 году Россия, по оценке компании «Bloomberg», стала пятой в списке стран с высокой вероятностью дефолта, обогнав даже такие государства со спекулятивным рейтингом, как Ливан, Египет и Португалия [2]. Доходность государственных облигаций России в этот период стала одной из самых высоких среди бумаг развивающихся стран и для номинированных в долларах облигаций со сроком погашения в сентябре 2023 года достигла почти 7%, тогда как доходность аналогичных бумаг Ливана составляла лишь 5,9% [2].

Если углубиться в проблему дефолта, то можно обнаружить методологическую размытость этого понятия, в связи с чем рассмотренные выше «легитимные» дефолты сосуществуют с «латентными». Как уже было отмечено, некоторые дефолты официально не признаются, некоторые – быстро преодолеваются, некоторые – переходят в хроническую форму и длятся длительное время и т.п. Специалисты также отмечают, что суверенный дефолт не всегда выступает в качестве показателя неплатежеспособности государства, но может являться чисто политическим решением. Подобная ситуация возникает, например, когда в результате негативных макроэкономических шоков государство вынуждено проводить девальвацию валюты и объявлять дефолт, так как поддержание фиксированного обменного курса при спекулятивных атаках наносит больший вред валютным резервам и состоянию банковской системы, нежели отказ от него [20]. Именно такая ситуация имела место в России 1998 года. И наоборот, вместо дефолта зачастую проводится своевременная реструктуризация долга [20]. Данные обстоятельства приводят к тому, что многие дефолты искусственно появляются и теряются в международной статистике и тем самым вносят неопределенность в само это понятие.

Если учитывать все многообразие суверенных дефолтов, то, по имеющимся оценкам, только с 1946 по 2006 гг. в мире их насчитывалось 169 [4]. При этом для многих стран характерна череда повторяющихся дефолтов. Например, история Аргентины насчитывает 8 дефолтов, из которых 6 произошли уже в послевоенное время [4]. При этом ряд стран, например, Мексика, Перу, Венесуэла, Коста-Рика и Никарагуа, значительную часть своей независимой истории существовали в состоянии «перманентного» дефолта.

Сказанное свидетельствует о том, что проблема суверенных дефолтов постепенно возвращается в политический дискурс экономической науки. Более того, сегодня аналитики уже напрямую говорят о своеобразных затяжных «дефолтных эпидемиях» [5]. Сегодня есть все основания говорить о том, что мир снова входит в активную полосу очередной волны дефолтов.

Борьба с проблемой суверенных дефолтов ведется на всех уровнях. Помимо разработки и внедрения многочисленными аналитиками и рейтинговыми агентствами разнообразных инструментальных подходов, направленных на максимально адекватную оценку негативных финансовых событий, в мире постоянно осуществляются новые регулятивные инициативы. Так, на Конференции ООН по торговле и развитию (ЮНКТАД) в 2012 году разработаны «Принципы поощрения ответственной практики суверенного кредитования и заимствования» [9]. В документе рассмотрена ответственность как кредиторов (в части информационной обоснованности кредитных решений), так и суверенных заемщиков (в части адекватного управления задолженностью, недопустимости избыточных заимствований). Тем самым ответственность обеих сторон суверенного кредитования уже полностью институализирована и требует современной системы мониторинга и оценки.

2. Подходы к оценке вероятности суверенных дефолтов: краткий обзор

Несмотря на ренессанс проблематики дефолтов, процедуры оценки вероятности наступления таких событий по-прежнему несовершенны. Не вдаваясь в детальный обзор и анализ существующих в данной области подходов, отметим лишь две доминирующие линии – векторную и скалярную.

Первая линия связана с определением системы показателей, каждый из которых является своеобразным долговым индикатором. Чем выше такой показатель, тем меньше возможности страны по обслуживанию своих долговых обязательств и, соответственно, тем выше вероятность дефолта со всеми вытекающими отсюда последствиями. В международной практике наибольшее распространение получили такие долговые индикаторы, как: внешний долг к годовому ВВП; внешний долг к годовому экспорту; погашение и обслуживание долга к годовому экспорту; обслуживание долга к годовому экспорту; ВВП на душу населения и др. [21]. Помимо указанных долговых индикаторов, которые можно считать традиционными, в аналитической практике используются некоторые дополнительные показатели: величина внешнего долга на душу населения; отношение официальных международных резервов страны к ВВП [13]; отношение внешнего долга к денежной массе [3] и пр.

Мониторинг подобных показателей позволяет получить долговой «векторный профиль» страны, который настраивает международное финансовое сообщество вполне определенным образом: если данные индикаторы принимают «плохие» значения, то внешнедолговая политика страны неэффективна, а вероятность краха построенной долговой пирамиды велика. На практике алгоритм работы с вектором внешнедолговых индикаторов тривиален: фактические значения индикаторов на конкретную дату сравниваются с их критическими (пороговыми) значениями. Долгое время общепринятыми считались следующие пороговые значения показателей внешней задолженности: внешний долг к годовому ВВП – 50%; внешний долг к годовому экспорту – 275%; погашение и обслуживание внешнего долга к годовому экспорту – 30%; обслуживание внешнего долга к годовому экспорту – 20%; ВВП на душу населения – 785 долл./год и т.п. [21]. Между тем при кажущейся простоте оценка вероятности дефолта на базе такой аналитической схемы затруднена. Это связано с тем, что по ряду показателей вектора внешнедолговых индикаторов страна может вписываться в международные стандарты, а по ряду других – нет. В этом случае возникает неопределенность, устранить которую в рамках выбранного подхода невозможно. Кроме того, сами пороговые значения долговых индикаторов определяются экспертным путем и в целом достаточно произвольно. Как правило, здесь используется элементарный здравый смысл и простые эмпирические наблюдения. Все это создает большие проблемы при вынесении окончательного долгового диагноза.

Скалярная линия анализа положения страны в области внешней задолженности предполагает выход на интегральную (скалярную) оценку. Иными словами, множество долговых индикаторов на последней стадии анализа сжимается в обобщенную оценку с помощью различных методов агрегирования. Однако часто получение интегральной оценки не связано с агрегированием как таковым, а предполагает использование базовых статистических агрегатов, которые по определенной методике пересчитываются в интегральную вероятность суверенного дефолта.

На сегодняшний день все способы скалярной оценки риска дефолта можно подразделить на две группы: актуарные методы, позволяющие рассчитать объективную оценку вероятности наступления дефолта на основе статистических данных по дефолтам; методы на основе рыночной стоимости акций, облигаций или производных финансовых инструментов, с помощью которых определяют нейтральную к риску оценку риска дефолта и премию за риск [6]. Второй метод является более оперативным и во многом более популярным, что обусловлено использованием понятия кредитного спреда (credit spread), представляющего собой разницу между требуемой (рыночной) доходностью (r) и безрисковой ставкой (r*) (т.е. r–r*) и отражающего кредитный риск, приближенно оцениваемый как вероятность дефолта, умноженную на уровень безвозвратных потерь в случае дефолта [6]. На практике в моделях, основанных на идеологии спредов, оценка вероятности дефолта производится, как правило, по производным бумагам – деривативам, например, свопам. В данном случае рыночным индикатором вероятности суверенного дефолта выступают так называемые кредитно-дефолтные свопы (credit default swap – CDS). Это рыночный дериватив (внебиржевой контракт), страхующий инвестора от дефолта по долговым государственным бумагам. Например, по итогам 02.06.2015 пятилетние CDS на Грецию торговались на уровне 2914 базисных пунктов, а на Украину – 2852 б.п. Данные котировки означают, что покрытие страховкой украинских или греческих гособязательств на 10 млн. долл. инвесторам обходится примерно в 2,9 млн. долл. в год. Исходя из указанных котировок CDS, вероятность дефолта Украины в течение одного года рынок оценивал в 57%, а Греции – в 71% [17].

Аналитики отмечают, что торгуемые на внебиржевом рынке CDS представляют собой спекулятивный и достаточно волатильный инструмент, который может не отражать фундаментальные финансовые и долговые показатели стран. Учитывая, что свопами торгуют рыночные спекулянты, то их значения оказываются зачастую гиперболизированными, особенно в периоды нестабильности мировой экономики. Более того, показатель CDS ориентирован только на суверенные еврооблигации, тогда как оценка вероятности странового дефолта предполагает учет всех обязательств правительства [19].

В дополнение к сказанному заметим, что с кредитно-дефолтными свопами связано несколько иное понимание суверенного дефолта, не всегда совпадающее с общепринятым толкованием. Так, Международная ассоциация по свопам и деривативам (ISDA) устанавливает факты «кредитных событий», т.е. страховых случаев для контрактов CDS. Тем самым в терминологии ISDA понятие суверенного дефолта заменяется понятием кредитного события (неплатеж, отказ от долгов/мораторий, реструктуризация). Соответственно возможны случаи, когда рейтинговые агентства могут не квалифицировать неплатеж страны как дефолт, тогда как ISDA определит его как кредитное событие [17]. В связи с этим в качестве альтернативы методу, основанному на CDS, используются методики, позволяющие рассчитать вероятность суверенного дефолта в течение года по модели, основанной на истории дефолтов различных стран и статистических данных о внешней задолженности, золотовалютных резервах, темпах прироста ВВП и т.п.

На сегодняшний день широкое распространение получила практика оценки вероятности суверенных дефолтов авторитетными рейтинговыми агентствами. В их числе фигурируют традиционная «большая тройка» – «Moody’s», S&P и «Fitch» – и относительно молодые участники рынка суверенных рейтингов: американская компания «Bloomberg L.P.», британская «Credit Market Analysis» (CMA) [18], китайская «Dagong» [12]. С 2009 года на данный рынок вышла российская компания «Эксперт-РА» [19]. Наличие множества игроков на рынке финансовой аналитики приводит не просто к конкуренции рейтинговых агентств, но и к определенным противоречиям в выставляемых ими оценках.

Возникающие проблемы можно разделить на четыре большие группы. Первая связана с тем, что разные рейтинговые компании используют неодинаковые системы классификации уровней надежности стран. Данная проблемы не является острой, так как сегодня уже выполнены сопоставления рейтинговых классификаций, например, «Moody’s» и S&P, а также составлена таблица соответствия фирменных кодировок [1]; имеются и более широкие сравнения классификаций по пяти компаниям [12]. Новые игроки, например, «Эксперт-РА» (ЭРА), подстраивают свою классификацию под уже существующие [11]. Вторая группа проблем связана с противоречием между оценками вероятности дефолта, полученными рейтинговыми компаниями, и оценками, полученными на основе CDS. В качестве примера напомним, что расчеты в июне 2015 года на основе котировок CDS давали вероятность дефолта Украины в течение года в 57%, а Греции — в 71%, тогда как «Bloomberg» оценивал вероятность дефолта Украины выше, чем Греции – 23,2% против 20,4% [17]. Таким образом, разные подходы дают порой полярные результаты. Третья группа проблем детерминируется зависимостью премии за риск по гособлигациям от суверенных рейтингов [12]. Тем самым оценки рейтинговых агентств влияют на рыночные котировки, вызывая субъективные искажения рыночных долговых индикаторов. Четвертая группа проблем связана с тем, что оценки некоторых стран по разным агентствам оказываются не просто разными, но сильно различающимися. Например, Россия и Белоруссия имеют более высокие рейтинги от ЭРА, чем от «большой тройки» международных агентств, а рейтинги «Dagong» и ЭРА для них очень близки; Франция, наоборот, имеет более низкий рейтинг от ЭРА, чем от «большой тройки» международных агентств, а рейтинг «Dagong» еще ниже, чем ЭРА [12]. Следовательно, оценки разных компаний в ряде случаев бывают плохо согласованы по странам, что вызывает разночтения и споры.

Подобное положение дел, несмотря ни на что, не ликвидировало олигополию «большой тройки» на рынке финансовой аналитики, хотя ее позиции несколько ослабляются деятельностью альтернативных компаний. В целом доверие к рейтинговым агентствам уже сильно пошатнулось из-за упущенного ими азиатского кризиса 1997–1998 года и краха секьюритизации в 2008 году [12]. Здесь уместно напомнить, что расчеты западных аналитиков после завершения Восточно-Азиатского кризиса показали, например, следующее: в 1996 г. расчетная «апостериорная» вероятность дефолта России была в 15 раз выше аналогичных оценок S&P и в 20 раз выше оценок «Moody’s» [7].

Чтобы уменьшить разночтения в оценках агентств специалистами ЭРА было выдвинуто предложение разделить рейтинги стран на два типа: рейтинги кредитоспособности правительства (т.е. суверенные рейтинги) и рейтинги кредитного климата (т.е. оценка системного кредитного риска страны). Данный подход позволяет не смешивать два разных вида рисков – кредитный риск по госдолгу и общий страновой риск [12]. Более того, исследователи отмечают имеющееся различие в специализации аналитических служб: если рейтинговые компании, включая «большую тройку», составляют в основном суверенные рейтинги правительства, то другие аналитические агентства специализируются преимущественно на страновых кредитных рейтингах [7].

Несмотря ни на что, разнообразие моделей оценки суверенных дефолтов гораздо меньше разнообразия методов оценки корпоративного дефолта [18]. В связи с этим исследования суверенных дефолтов, как правило, идут «вглубь», когда рассматриваются разные тонкие аспекты формирования «дефолтной базы». Например, изучаются рыночные и теоретические значения CDS, а также их расхождения [8]. Активно исследуются процедуры оценки ожидаемых потерь от дефолта и суверенной премии за риск, включая факторы их формирования [20]. Делаются попытки реконструкции функции оценки вероятности дефолта в зависимости от суверенных рейтингов, выставляемых рейтинговыми агентствами, и фактора времени [14]. Имеется широкий класс работ, в которых рассматриваются макроэкономические модели, учитывающие компромисс в политике Центральных банков между снижением риска дефолта и обеспечением низкой инфляции [15].

В отличие от указанных подходов нами будет рассмотрен узкий подход к точечной оценке вероятности суверенного на основе максимально ограниченного набора базовых долговых параметров страны в заданный момент времени.

3. «Технический» метод оценки вероятности суверенных дефолтов: базовый алгоритм

Сегодня имеется множество разнообразных подходов к использованию исторических данных о дефолтах. В рамках этих подходов можно предложить метод, основанный на «восстановлении» функции дефолта на основе ретроспективных данных долговых индикаторов стран, переживших дефолт (СПД), в год объявления дефолта. Суть метода состоит в следующем: определить малое число ключевых долговых индикаторов; собрать цифровые значения данных индикаторов для малой выборки СПД на момент (год) объявления в них дефолта; выбрать спецификацию функции вероятности суверенного дефолта (ФВСД); осуществить оценку параметров ФВСД с помощью простейшей процедуры интерполяции. Рассмотрим данный алгоритм более предметно.

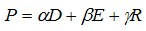

Пусть ФВСД имеет вид простейшей линейной функции:

(1)

(1)

где P – вероятность суверенного дефолта; D – показатель «государственный внешний долг/ВВП»; E – показатель «ВВП/экспорт»; R – показатель «ВВП/золотовалютные резервы»;  – параметры функции, определяемые расчетным путем.

– параметры функции, определяемые расчетным путем.

Набор из трех долговых параметров выбран согласно установившейся традиции, исходящей из того, что именно размер внешнего государственного долга страны, размах ее экспортных операций и объем накопленных ею золотовалютных резервов являются главными факторами, предопределяющими наступление суверенного дефолта; остальные факторы можно считать второстепенными и во многом производными от указанных трех переменных. При этом указанные три фактора должны быть пронормированы для нивелирования эффекта масштаба национальной экономики. Для этого они представляются в структурной форме, т.е. соотносятся с объемом ВВП страны. При этом предполагается, что рост каждой переменной в правой части функции (1) ведет к росту вероятности дефолта, что предопределяет строение каждой переменной.

Априорным условием работоспособности функции (1) является положительность входящих в нее параметров – .png) .

.

Для конкретизации задачи рассмотри три латиноамериканские страны, которые были поражены дефолтом в недалеком прошлом: Эквадор (1999), Аргентина (2001) и Мексика (1994). При этом будем предполагать, что в год объявления дефолта его априорная вероятность превратилась в апостериорную вероятность, равную 1 или 100%. Тем самым факт наступления дефолта позволяет нам фиксировать в этот момент его истинную вероятность. Тогда функция (1) может быть записана для долговых переменных трех указанных стран в соответствующие годы объявления дефолта, что дает нам следующую систему уравнений:

.png) (2)

(2)

где нижние индексы EC, AR и ME показывают принадлежность соответствующей переменной к определенной стране: EC – Эквадор; АR – Аргентина; МE – Мексика.

Задача (2) является системой трех уравнений с тремя неизвестными, которая решается стандартными методами. В качестве неизвестных выступают параметры ФВСД .png) . При этом область определения ФВСД ничем не ограничена и может принимать любые значения. Однако содержательная составляющая моделируемого процесса такова, что позволяет говорить, что все значения P>100% автоматически интерпретируются как граничное значение P=100%, т.е. страна фактически находится в состоянии дефолта. Попутно заметим, что функция (1) задает вероятность наступления дефолта в течение текущего года; вероятности дефолта через более длительные интервалы времени нами не рассматриваются. Тем самым ФВСД нацелена, строго говоря, на краткосрочную диагностику платежеспособности страны. Вместе с тем функцию (1) можно использовать и при вычислении вероятности суверенного дефолта на будущие годы, если в нее подставлять прогнозные значения долговых переменных. Так, например, если имеются явно выраженные тренды в динамике долговых индикаторов, то их экстраполяция позволит оценить вероятность дефолта на будущие 5–10 лет и тем самым уяснить направленность в финансовой надежности страны.

. При этом область определения ФВСД ничем не ограничена и может принимать любые значения. Однако содержательная составляющая моделируемого процесса такова, что позволяет говорить, что все значения P>100% автоматически интерпретируются как граничное значение P=100%, т.е. страна фактически находится в состоянии дефолта. Попутно заметим, что функция (1) задает вероятность наступления дефолта в течение текущего года; вероятности дефолта через более длительные интервалы времени нами не рассматриваются. Тем самым ФВСД нацелена, строго говоря, на краткосрочную диагностику платежеспособности страны. Вместе с тем функцию (1) можно использовать и при вычислении вероятности суверенного дефолта на будущие годы, если в нее подставлять прогнозные значения долговых переменных. Так, например, если имеются явно выраженные тренды в динамике долговых индикаторов, то их экстраполяция позволит оценить вероятность дефолта на будущие 5–10 лет и тем самым уяснить направленность в финансовой надежности страны.

Учитывая тот факт, что функция (1) является малоразмерной, основанной только на трех входящих переменных, можно говорить о целесообразности построения региональных ФВСД, улавливающих долговые закономерности в странах определенного типа. В данном случае мы предлагаем оценить ФВСД для латиноамериканского сегмента экономики, который охватывает страны с вполне определенной национальной спецификой.

Для получения количественных оценок воспользуемся данными для Эквадора, Аргентины и Мексики на момент объявления ими суверенного дефолта (табл.1). При этом заметим, что в Мексике имел место повторный дефолт на относительно коротком промежутке времени – в 1982 и 1994 гг. В связи с этим базовый вариант расчетов будет выполнен на данных мексиканской экономики за 1994 год, а вспомогательный – на данных за 1882 год [1]. На основе статистики табл.1 рассчитываются входные долговые показатели функции (1) (табл.2), которые позволяют оценить ее параметры.

Таблица 1. Макроэкономические показатели СПД: Латинская Америка (млрд. долл.).

|

Страна |

Эквадор |

Аргентина |

Мексика |

|

|

Год объявления дефолта |

1999 |

2001 |

1982 |

1994 |

|

ВВП |

16,7 |

284,5 |

173,5 |

266,5 |

|

Внешний государственный долг |

13,4 |

132,1 |

86,1 |

54,1 |

|

Экспорт |

4,1 |

26,7 |

28,2 |

60,9 |

|

Золотовалютные резервы |

1,2 |

16,1 |

0,9 |

6,3 |

Таблица 2. Исходные данные для идентификации ФВСД (1): Латинская Америка.

|

Показатель |

Эквадор |

Аргентина |

Мексика |

|

|

D |

0,802 |

0,464 |

0,496 |

0,203 |

|

E |

4,073 |

10,655 |

6,159 |

4,376 |

|

R |

14,152 |

17,671 |

190,879 |

42,428 |

Проведенные расчеты для базового (Мексика, 1994) и вспомогательного (Мексика, 1982) вариантов дали следующие функции:

(3)

(3)

(4)

(4)

Из приведенных зависимостей видно, что, хотя для разных вариантов расчета коэффициенты сильно различаются, но при этом качественная картина не меняется, а именно: иерархия важности трех факторов сохраняется. Тем самым мы видим, что, с одной стороны, изменение выборки ведет к заметной коррекции параметров ФВСД, с другой стороны – для рассматриваемой группы стран просматривается определенная устойчивость в значимости разных факторов дефолта.

4. «Технический» метод оценки вероятности суверенных дефолтов: двухшаговая процедура

Проведенные выше расчеты по группе латиноамериканских стран дали положительный результат. Однако такой исход, вообще говоря, не гарантирован для других страновых выборок. Возможны случаи, когда решение системы уравнений (2) даст пару положительных решений и одно отрицательное или даже одно положительное и два отрицательных. Учитывая то, что отрицательные параметры функции (1) не имеют экономического смысла, необходимо предусмотреть процедуру «вытягивания» отрицательных параметров в положительную зону. В этом случае базовый метод модифицируется в следующий 2-шаговый алгоритм.

На первом шаге рассматривается ФВСД (1) и определяются параметры .png) , среди которых есть отрицательные величины. Тогда на втором шаге определяется минимальный параметр min{

, среди которых есть отрицательные величины. Тогда на втором шаге определяется минимальный параметр min{.png) }. Пусть для определенности это будет g. Тогда можно воспользоваться процедурой «вытягивания» данного параметра в положительную зону путем введения нового параметра g*=g+δ>0. Аналогичным образом корректируются два других параметра: a*=a+δ; b*=b+δ. Тогда исходная ФВСД принимает следующий вид:

}. Пусть для определенности это будет g. Тогда можно воспользоваться процедурой «вытягивания» данного параметра в положительную зону путем введения нового параметра g*=g+δ>0. Аналогичным образом корректируются два других параметра: a*=a+δ; b*=b+δ. Тогда исходная ФВСД принимает следующий вид:

(5)

(5)

где Ω=–δ(D+E+R).

Рассмотренная процедура корректировки параметров функции (1) носит чисто технический характер и представляет собой своеобразную эвристическую процедуру. Тем не менее, она позволяет «выправить» исходную идентификацию (1) и сделать ее экономически осмысленной. Субъективность процедуры состоит в выборе величины δ, однако если она не слишком велика, то и искомая субъективность может считаться приемлемой.

Для демонстрации работы предложенного метода рассмотрим азиатский регион, который в 1997–1998 гг. стал источником международного кризиса. Для этого выберем две страны Восточной Азии – Таиланд и Южная Корею, и Россию, которая с определенной степенью условности также может быть отнесена к разряду азиатских государств и которая также была затронута указанным кризисом (табл.3). Исходные параметры для расчета функции (1) приведены в табл.4.

Таблица 3. Макроэкономические показатели СПД: Азия (млрд. долл.).

|

Страна |

Таиланд |

Южная Корея |

Россия |

|

Год объявления дефолта |

1997 |

1997 |

1998 |

|

ВВП |

100,1 |

248,4 |

127,4 |

|

Внешний государственный долг |

13,9 |

11,7 |

185,7 |

|

Экспорт |

56,7 |

138,6 |

74,4 |

|

Золотовалютные резервы |

55,8 |

20,4 |

62,4 |

Таблица 4. Исходные данные для идентификации ФВСД (1): Азия.

|

Показатель |

Таиланд |

Южная Корея |

Россия |

|

D |

0,138 |

0,047 |

1,457 |

|

E |

1,765 |

1,792 |

1,712 |

|

R |

1,793 |

12,176 |

2,042 |

На первом шаге расчетов получена предварительная, «неправильная» параметрическая зависимость вида:

(6)

(6)

Введение параметра δ=0,5 позволило получить окончательную, «правильную» ФВСД [2]:

(7)

(7)

Сравнение зависимостей (6) и (7) показывает одинаковый порядок величин параметров, следовательно, появление свободного члена в (7) позволяет осуществить калибровку модели без слишком большого смещения в весовых коэффициентах.

5. Специфика национальных моделей дефолтов

Предложенная процедура определения функции дефолта является заведомо упрощенной и во многом механистичной, в связи с чем и сам этот подход правомерно называть «техническим» методом. Однако, несмотря на это, полученные количественные оценки позволяют сделать некоторые предварительные выводы. Для этого рассмотрим два аспекта полученных результатов.

Первый аспект связан со сравнением величин параметров факторов дефолта (табл.5). Здесь просматривается важная и весьма интересная региональная особенность. Так, если для стран Латинской Америки самой большой вес имел фактор массы долга, то для стран Азии на первом месте оказался фактор экспорта. Тем самым страны в соответствующих регионах существовали в рамках совершенно разных моделей дефолта. Можно сказать, что в латиноамериканских государствах проблема суверенного дефолта была в основном вызвана чрезмерными заимствованиями, тогда как в странах Азии и России долговые проблемы были детерминированы ухудшением внешнеторговой ситуации. Данный факт позволяет говорить о наличии региональных моделей дефолта, которые, как оказывается, имеют разную природу происхождения и протекания. В этом смысле латиноамериканская модель дефолта может быть условно названа долговой, а азиатская – торговой.

Таблица 5. Параметры функции дефолта в разных группах стран.

|

Параметр |

Латинская Америка |

Азия |

|

α |

69,352 |

2,798 |

|

β |

3,626 |

57,107 |

|

γ |

1,651 |

0,373 |

Второй аспект связан с изучением эластичности вероятности дефолта по соответствующим факторам, например, по объему долга: ψPD=(D/P)(dP/dD)=αD/100. Данный показатель фиксирует чувствительность вероятности дефолта к изменению определенного фактора в ситуации, предельно близкой к критической. Значения эластичностей, приведенные в табл.6 и табл.7, позволяют сделать важный дополнительный вывод о разных спусковых механизмах дефолта.

Таблица 6. Эластичности вероятности дефолта: Латинская Америка.

|

Эластичность |

Эквадор |

Аргентина |

Мексика |

|

ψPD |

0,556 |

0,322 |

0,141 |

|

ψPE |

0,147 |

0,386 |

0,159 |

|

ψPR |

0,233 |

0,292 |

0,700 |

Таблица 7. Эластичности вероятности дефолта: Азия.

|

Показатель |

Таиланд |

Южная Корея |

Россия |

|

ψPD |

0,004 |

0,001 |

0,041 |

|

ψPE |

1,008 |

1,123 |

0,978 |

|

ψPR |

0,007 |

0,045 |

0,008 |

Как оказывается, в каждой региональной группе стран имеются большие национальные особенности в реализации дефолта. Это непосредственно диагностируется по максимальному значению факторной эластичности (выделено жирным шрифтом в табл.6–7), т.к. именно этот фактор был замыкающим или самым разрушительным в момент дефолта. Так, например, для Эквадора это был перенакопленный внешний государственный долг, для Аргентины – падение доходов от экспорта, а для Мексики – исчерпание золотовалютных резервов. Таким образом, в рамках долговой модели дефолта в качестве лимитирующей инстанции выступали совершенно разные стороны экономической жизни страны. Данный вывод позволяет нам сделать дополнительное заключение о высокой экономической гетерогенности Латинской Америки.

Совершенно иной результат нами получен для стран Азии (табл.7), в которых действовала единообразная модель наступления дефолта – во всех трех государствах спусковым механизмом послужило ухудшение ситуации на внешних рынках. В этом смысле азиатское экономическое пространство оказалось более гомогенным по сравнению с Латинской Америкой. Скрупулезный пофакторный анализ причин дефолта, проведенный в работе [7], подтверждает наши выводы.

Отдельно остановимся на содержательной интерпретации долговой и торговой модели развития дефолта. Дело в том, что в долговой модели именно ошибки в заимствовании приводят к завышенным требованиям в отношении экспортной активности и резервов, тогда как в торговой модели нехватка экспортной выручки провоцирует наращивание долга и растрачивание резервов. При этом замыкающим, т.е. «узким местом», может оказаться любой из этих трех факторов в зависимости от ресурсной конфигурации национальной экономики.

6. Вычислительные эксперименты с моделью

Построенные ФВСД позволяют провести интересные аналитические расчеты в целях оценки устойчивости различных национальных экономик. Рассмотрим только две страны – Россию и США, исходные данные для которых приведены в табл.8, составленной на основе официальной статистики [3]. Данные для ФВСД приведены в табл.9.

Таблица 8. Макроэкономические показатели России и США, 2015 г. (млрд. долл.).

|

Страна |

США |

Россия |

|

ВВП |

17968,2 |

1234,8 |

|

Внешний государственный долг |

7132,8 |

30,6 |

|

Экспорт |

1504,9 |

341,5 |

|

Золотовалютные резервы |

118,5 |

368,4 |

Таблица 9. Исходные данные для оценки вероятности дефолта в США и России, 2015 г.

|

Показатель |

США |

Россия |

|

D |

0,397 |

0,024 |

|

E |

11,939 |

3,618 |

|

R |

151,630 |

3,354 |

Цифры табл.9 позволяют провести непосредственные расчеты вероятности дефолта в США и России. Для этого используем базовую зависимость (3), полученную для латиноамериканских стран, и зависимость (7), полученную для азиатского региона; результаты приведены в табл.10.

Таблица 10. Расчетная вероятность дефолта в США и России, %.

|

Методика оценки |

США |

Россия |

|

Функция (3) |

321,2 |

20,3 |

|

Функция (7) |

729,9 |

198,4 |

Полученные результаты во многом обескураживают и продуцируют массу вопросов. Рассмотрим их подробнее.

Так, если применить к США и России латиноамериканский стандарт оценки вероятности суверенного дефолта, то США в 2015 году оказываются уже безоговорочными банкротами, тогда как Россия имеет приемлемый уровень рисков. Отсюда со всей очевидностью вытекает, что требования по недопущению дефолта не являются унифицированными и их распространение на все страны бессмысленно. Например, если бы к США предъявить требования о недопустимости наличия значений факторов дефолта, как в странах Латинской Америки, то они бы этот тест не прошли. Тем не менее, Соединенные Штаты пока действительно далеки от гипотетического дефолта в силу множества обстоятельств. Так, абсолютно неудовлетворительный параметр наличия золотовалютных резервов в США не приводит к банкротству американского правительства в силу того факта, что именно в США выпускается мировая (и она же резервная!) валюта. Тем самым возможность эмиссии почти любого объема долларовой массы обесценивает для США стандартную методику расчета вероятности дефолта. Вместе с тем полученная цифра говорит о том, что политика США действительно очень рискованная и фактически страна осуществила столь масштабные заимствования, что уже претендует на роль потенциального банкрота. Расчеты показывают, что даже если не принимать во внимание фактор золотовалютных резервов (обнулить его в модели (3)), то даже оставшихся двух факторов достаточно, чтобы вероятность дефолта оценивалась в 70%. Тем самым вопрос с США при любых подходах остается открытым.

Не следует думать, что в России ситуация является безоблачной. Например, в России внешний государственный долг, т.е. долг государственных органов власти, по международным стандартам является микроскопическим. Однако это не отрицает риска дефолта – в России имеется большой внешний частный долг, который включает в себя долги государственных корпораций. Это означает, что долговые дефолты данных компаний, скорее всего, государство возьмет на себя, хотя этот момент в статистике не отражен.

Другой вывод, который вытекает из данных табл.10, состоит в том, что разные группы стран обладают совершенно разной, порой, несопоставимой, уязвимостью к дефолту. Так, по меркам азиатского кризиса США уже могут быть признаны семикратным банкротом, а Россия – двукратным. Данный момент заставляет в корне пересмотреть понятие дефолта. Дело в том, что он возникает внутри страны, но в контексте мировых событий, которые могут очень разниться в разные периоды времени. Как показывают расчеты, в случае восточноазиатского кризиса дефолты в разных странах «вспыхивали» при гораздо более безопасных условиях, чем в Латинской Америке. Тем самым опять-таки мы приходим к невозможности распространения «дефолтных стандартов» одних групп стран на другие группы.

7. Возможности обобщения метода

Предложенный в данной статье метод оценки вероятности суверенного дефолта является крайне упрощенным и преследовал цель более пристального рассмотрения сущности самих дефолтов. При доведении метода до масштабных прикладных исследований он должен быть серьезно усовершенствован.

Основным направлением здесь нам видится расширение набора переменных ФВСД с одновременным расширением страновой выборки. Не исключено, что итоговая функция из 7–8 факторов могла бы обладать по-настоящему высокой диагностической способностью. Однако в этом случае возникает проблема обеспечения региональной выборки стран. При этом укажем, что попытка составления выборки из стран разных частей света – Латинской Америки, Европы, Азии и т.п. – может не дать положительного результата из-за плохой сопоставимости самих региональных рынков.

Не исключено, что метод может быть доработан с учетом определения приемлемого уровня вероятности дефолта. Например, вероятность в 15% может считаться низкой и трактоваться как невозможность наступления дефолта. Параллельно можно рассматривать вспомогательные эконометрические процедуры отбора самих факторов ФВСД.

Литература

1. Альшанский Л. Возможен ли американский дефолт// «Рынок ценных бумаг», №5, 2003. С.29–34.

2. Bloomberg: Россия попала в пятерку стран с высокой вероятностью дефолта// VSESMI.RU, 09.01.2015. URL: http://www.vsesmi.ru/news/8356823/13168018/.

3. Илларионов А. Бремя государства// «Вопросы экономики», №9, 1996.

4. Илюшина М. История дефолтов: не мы первые, не мы последние// «Rusbase», 16.12.2014. URL: http://rusbase.com/news/its-your-default/.

5. История дефолтов в разных странах// «РИА Новости», 17.10.2013. URL: http://ria.ru/spravka/20131017/970540638.html.

6. Лобанов А.А., Чугунов А.В. (ред). Энциклопедия финансового риск-менеджмента. 4-е издание, исправленное и дополненное. М.: Альпина Бизнес Букс, 2009. 487 с.

7. Лядская К.Л. Оценка кризисной уязвимости российской экономики в контексте анализа странового риска. М.: НИУ ВШЭ, 2004. URL: http://www.mirkin.ru/_docs/diplom05_001.pdf.

8. Мезенцев В.В. Оценка стоимости кредитного дефолтного свопа корпоративных контрагентов. Диссертация… кандидата экономических наук. М.: НИУ ВШЭ, 2012. 144 с.

9. Принципы поощрения ответственной практики суверенного кредитования и заимствования. United Nations, UNCTAD, 10.01.2012. URL: http://unctad.org/en/PublicationsLibrary/gdsddf2012misc1_ru.pdf.

10. Ратников А., Ткачёв И. В США снова «заработал» потолок государственного долга// РБК, 16.03.2015. URL: http://www.rbc.ru/finances/16/03/2015/5506e19b9a794724bb1b7614.

11. Рейтинги кредитоспособности суверенного правительства// Сайт компании «Эксперт-РА». URL: http://raexpert.ru/ratings/sovereign_ratings/method/.

12. Самиев П. Страновые рейтинги: новый взгляд/ URL: http://raexpert.ru/ratings/sovereign_ratings/rating_need/.

13. Саркисянц А. Россия в системе мирового долга// «Вопросы экономики», №5, 1999.

14. Сергеев А.Н. Моделирование средней оценки вероятности дефолта на основе рейтингов международных агентств// «Вестник ТГУ», №11(103), 2011. URL: http://cyberleninka.ru/article/n/modelirovanie-sredney-otsenki-veroyatnosti-defolta-na-osnove-reytingov-mezhdunarodnyh-agentstv.

15. Соколова А.В. Макроэкономическая политика в условиях риска суверенного дефолта. Диссертация… кандидата экономических наук. М.: НИУ ВШЭ, 2015. URL: https://www.hse.ru/data/2015/03/30/1095803131/dis So.pdf.

16. Стрельцов Е. В Лондоне мечтают о дефолте России// «Известия», 24.11.2009. URL: http://izvestia.ru/news/355731.

17. Ткачёв И. Украина vs Греция: чей дефолт будет первым// РБК, 03.06.2015. URL: http://www.rbc.ru/economics/03/06/2015/556effa99a794766614d61ba.

18. Тотьмянина К.М. Обзор моделей вероятности дефолта// «Управление финансовыми рисками», №1(25), 2011. С.12–24.

19. Шапран В., Блинов А. Дефолты на языке и в головах// Сайт «Expert.ua», 27.07.2009. URL: http://www.expert.ua/articles/7/0/7055/.

20. Шахова Ю.А. Оценка суверенного риска с использованием кредитных рейтингов в развивающихся странах Центральной и Восточной Европы. М. НИУ ВШЭ, 2013. URL: https://www.hse.ru/data/2013/06/21/1286711234/Shakhova Yulia VKR.pdf.

21. Ясин Е., Гавриленков Е. О проблеме урегулирования внешнего долга России// «Вопросы экономики», №5, 1999.

[1] Данные табл.1 заимствованы из [7].

[2] Не исключено, что отрицательный коэффициент в функции (6) вызван не слишком удачным объединением России со странами Восточной Азии. Однако даже более аккуратное разнесение стран по регионам не гарантирует положительности всех коэффициентов модели.

[3] Использовались следующие источники информации: http://www.treasurydirect.gov/govt/reports/pd/histdebt/histdebt_histo5.htm;

https://www.treasury.gov/resource-center/data-chart-center/IR-Position/Pages/12312015.aspx;

https://www.treasury.gov/resource-center/data-chart-center/IR-Position/Pages/12312015.aspx;

http://www.imf.org/external/pubs/ft/weo/2015/02/weodata...;

http://stats.oecd.org/OECDStat_Metadata/ShowMetadata.ashx?Dataset=MEI_TRD&ShowOnWeb=true&Lang=en.

Официальная ссылка на статью:

Балацкий Е.В. «Технический» метод оценки вероятности суверенных дефолтов// «Мир новой экономики», Т.10, №3, 2016. С.48–61.