Балацкий Е. В. Университетские эндаументы и конкурентоспособность российских вузов / Балацкий Е. В. – М.: Буки Веди, 2017. – 84 с. – (Доклады РИЭПП, № 1).

Данный доклад является первым изданием серии «Доклады РИЭПП», представляющей собой тематические доклады Российского института экономики, политики и права в научно-технической сфере на наиболее острые темы относительно развития науки и образования в России. В докладе раскрываются основные элементы современной модели организации и функционирования университетских эндаументов в передовых странах мира. Автором продемонстрировано, что страны, создающие на своей территории университеты мирового класса, претендующие на вхождение в топ-листы глобальных рейтингов, активно перенимают американскую модель эндаументов. Показано, что в настоящий момент складывающаяся модель университетских эндаументов в России не соответствует этой модели ни на качественном, ни на количественном уровне. Дается прогноз развития института эндаументов, показывающий, что скорость этого процесса не достаточна для создания в стране вузов, сопоставимых по своему финансовому оснащению с передовыми западными университетами. Раскрываются основные недостатки действующей в России модели эндаументов и формулируются рекомендации по ее совершенствованию с целью ускорения строительства в стране университетов, обладающих международной конкурентоспособностью.

Доклад может быть интересен экономистам, сотрудникам органов государственного управления, а также представителям широкой общественности, интересующимся проблемами науки и образования.

Адрес редакции и издателя (РИЭПП): 105064, Москва, ул. Земляной Вал, д. 50А, строение 6. Тел.: (495) 916-28-84; e-mail: info@riep.ru; site: http://www.riep.ru

ВСТУПИТЕЛЬНОЕ СЛОВО

Представляемая брошюра открывает серию тематических докладов РИЭПП. Данное начинание представляет собой новую научно-исследовательскую опцию института, которая должна стать несущей конструкцией в его стратегии развития. В связи с этим считаем необходимым изложить миссию нового начинания и его принципы.

Во-первых, все доклады являются исключительно инициативой РИЭПП и его коллектива и направлены на расширение традиционной для института тематики. Это позволяет посмотреть шире на проблемы научно-технологического развития России в рамках более свободной и творческой формы академического исследования. Такой подход направлен на сохранение РИЭПП в качестве экспертно-аналитического центра в сфере государственной научно-технической политики.

Во-вторых, доклады РИЭПП носят опережающий характер и направлены на упреждающую диагностику тех проблем, которые еще не нашли отражения в официальном дискурсе регуляторов, но уже обнаружены аналитиками института. Данный принцип позволяет своевременно поставлять на рынок экономической информации решения, которые смогут пройти необходимое обсуждение до того момента, когда они будут остро востребованы регуляторами.

В-третьих, доклады РИЭПП являются авторскими и выходят под фамилиями тех сотрудников института, которые непосредственно занимались их подготовкой, с указанием лиц, которые в той или иной мере принимали участие в работе. Если коллектив слишком большой, то доклад выходит под редакцией руководителя творческого коллектива. Такой подход лежит в русле генерального тренда по построению «именной» науки, в которой все идеи и научные разработки получают имя своего «создателя».

В-четвертых, доклады представляют собой научные тексты, в которых по возможности исключен излишний академизм и теоретичность в форме громоздких построений, теорем, моделей и масштабных расчетов. Такой принцип позволяет говорить о серьезных вещах на строгом научном языке, но без излишнего увлечения аналитической техникой. Сочетание строгости и доступности изложения является залогом адекватного восприятия идей докладов широкой аудиторией заинтересованных лиц.

Хочется надеяться, что воплощение в жизнь перечисленных принципов позволит превратить серию «Доклады РИЭПП» в своеобразную визитную карточку института, которая будет непосредственно отражать усилия коллектива в осмыслении актуальных экономических проблем и его вклад в научно-технологическое развитие страны.

ВВЕДЕНИЕ

В настоящее время Россия приступила к формированию современной университетской системы, которая отвечала бы вполне определенным международным требованиям и стандартам. Более того, ставшая популярной государственная программа «5–100» призвана обеспечить вхождение к 2020 году пяти российских вузов в топ-100 глобальных рейтингов университетов. Уже сегодня в этой программе участвует 21 вуз страны, из числа которых должны будут определиться те самые 5 вузов-лидеров, соответствующие самым высоким международным стандартам. Однако продвижение по этому направлению сдерживается целым рядом обстоятельств.

Во-первых, лучшие российские университеты являются государственными, что вносит значительную специфику в их управление: их самостоятельность как участников рынка весьма ограничена. Такие подчиненные по всем позициям учреждения, как правило, не могут претендовать на роль самостоятельных и прогрессивных игроков на международном рынке высшего образования. Высокий уровень участия государства в принятии университетами решений снижает эффективность их управления, порождает бюрократическую отчетность, сдерживает внедрение современных демократических систем университетского менеджмента и мешает формированию их положительного имиджа в глазах мировой общественности. В связи с этим в долгосрочном плане можно ожидать постепенного ослабления участия государства в жизни университетов и превращения вузов в максимально самостоятельные хозяйственные единицы, способные в будущем работать на принципах самоокупаемости.

Во-вторых, формирование вузов с высокой хозяйственной самостоятельностью предполагает соответствующие механизмы университетского управления, в число которых входит институт университетских эндаументов (УЭ). Без наличия такового вузу трудно рассчитывать на передовые места на международном рынке образования. Между тем этот элемент был фактически упущен регуляторами при построении в стране современной системы университетского образования и до сих пор не получил достойного развития. Это означает, что у российских вузов отсутствует важный канал финансирования, способный придать их деятельности необходимую устойчивость, динамичность и предсказуемость. Можно смело утверждать, что без развитого института УЭ отечественным вузам будет чрезвычайно трудно преодолеть установленную рейтинговую топ-100.

Преодоление двух указанных проблем предполагает пересмотр позиции регулятора и экспертного сообщества к проблеме УЭ. В отношении данного института должен быть осуществлен своеобразный «перезапуск» системы регулирования, который предполагает решение трех взаимосвязанных стратегических задач. Первая – формирование некоей идеальной модели УЭ, способной послужить целевым ориентиром, к которому должны стремиться отечественные университеты, претендующие на роль мировых научно-образовательных лидеров. Вторая задача – устранение институциональных барьеров в развитии института УЭ, что предполагает пересмотр многих юридических норм работы российских университетов, научных фондов страны и целевых фондов вузов. И, наконец, третья задача состоит в создании действенных механизмов активизации пополнения УЭ, что должно максимально ускорить продвижение отечественных вузов к созданию целевых фондов, соответствующих международным требованиям и позволяющих раскрыть творческий потенциал университетских кадров. Здесь помимо всего прочего предстоит перестроить взаимодействие отечественных вузов с благотворительными организациями и частными лицами, осуществляющими пожертвования в целевые фонды университетов.

Данный доклад призван дать ответы на обозначенные три вызова. Возможно, эти ответы будут в чем-то спорными и не вполне исчерпывающими. Однако, на наш взгляд, это все же позволит приблизиться к решению поставленной глобальной задачи, а не еще больше отклониться от него. Этим обстоятельством и определяется практическая ценность представляемого аналитического материала.

Автор доклада выражает искреннюю благодарность А.Б.Гусеву, Д.С.Еркиной,

Е.А.Салицкой, О.Л.Сергеевой, Д.В.Соколову и М.А.Юревичу за помощь в подготовке доклада и конструктивное обсуждение поднимаемых вопросов. Автор также выражает благодарность всем участникам специализированного семинара, состоявшегося 11.11.2016 в РИЭПП (Москва) и посвященного обсуждению основных тезисов доклада на тему «Университетские эндаументы и международная конкурентоспособность российских вузов».

АББРЕВИАТУРА И УСЛОВНЫЕ ОБОЗНАЧЕНИЯ

Русскоязычные обозначения:

Англоязычные обозначения:

1. УНИВЕРСИТЕТСКИЕ ЭНДАУМЕНТЫ: СУЩНОСТЬ, ИСТОРИЯ, ЗНАЧЕНИЕ

Этимология слова эндаумент восходит к его прямому английскому переводу: endowment – дар, пожертвование, надел. Финансовый эндаумент представляет собой пожертвование денег или иного имущества в пользу бесприбыльной (некоммерческой) организации для ее последующей постоянной финансовой поддержки [45]. Иными словами, эндаумент – это целевой фонд, который формируется преимущественно за счет благотворительных пожертвований и средства которого могут быть инвестированы с целью получения дохода. Данное понятие является довольно общим, а потому к эндаументам относятся многие фонды, выполняющие стабилизирующие и поддерживающие функции. Например, стабилизационные фонды разных стран, формирующиеся за счет доходов от продажи природных ресурсов, также попадают в группу эндаументов. Частным случаем таких фондов выступают университетские эндаументы (УЭ).

История университетских целевых фондов (эндаументов) насчитывает несколько столетий. По имеющимся сведениям, мировая практика формирования и использования фондов целевого капитала насчитывает более 500 лет. Первый аналог современных эндаументов появился в 1502 г. в Великобритании, когда леди Маргарет Бюфорт, которой король Генрих VIII приходился внуком, внесла пожертвования на создание кафедр богословия в Оксфордском университете (University of Oxford – UO) и Кемриджском университете (University of Cambridge – UC) [11]. Более зрелые формы УЭ связаны с возникновением старейшего университета США – Гарвардского университета (Harvard University – HU), который был основан в 1636 году [47], а через 13 лет, в 1649 году, был учрежден его эндаумент [2]. Считается, что началом этому почину послужил факт завещания четырьмя выпускниками HU своей alma mater небольшого участка земли [11]. Несмотря на столь длительную историю, эндаумент HU пережил второе, «настоящее» рождение лишь в 1974 году, когда была учреждена Гарвардская управляющая компания (Harvard Management Company – HMC). HMC является дочерней компанией HU и консолидирует 12 тыс. фондов (взносов в форме частных пожертвований) УЭ и обеспечивает оборот около 1/3 всего инвестиционного портфеля; параллельно она находится в тесном контакте с внешними управляющими компаниями, обеспечивающими еще 2/3 оборота портфеля [48]. Всего эндаумент HU объединяет более 13 тыс. индивидуальных фондов (благотворительных взносов) [43].

Чтобы понять масштабы данного феномена, достаточно указать, что эндаумент HU – самый большой УЭ на Земле – составляет примерно 37 млрд долл., что превышает ВВП половины стран мира; более 90 государств имеет годовую экономическую активность ниже величины УЭ HU. Тем не менее лишь весьма незначительная часть этой финансовой конфигурации непосредственно доступна для текущих нужд университета: примерно половина годовых доходов от оборота УЭ перечисляется HU и составляет около трети его бюджета [59]; остальные операционные доходы вуз получает от научной и образовательной деятельности своих подразделений и за счет пожертвований по линии благотворительности. Неудивительно, что подспорье в виде 1/3 годового бюджета университета существенно усиливает его позиции.

Здесь и далее мы обратимся в основном к опыту HU, который во всех отношениях служит образцовым примером эффективной работы УЭ. В работе фонда данного университета можно проследить основные элементы прогрессивной модели УЭ и обнаружить богатый исторический материал.

Эндаумент HU поддерживает учебно-исследовательскую миссию университета. Благодаря ему оказываются возможными разные программы финансовой поддержки, инициирование новаторских открытий в различных областях науки и поддержка сотен ведущих профессоров [43]. Две крупнейшие категории поддержки УЭ – факультеты и студенты, включая оплату профессорских позиций, финансовую помощь студентам и аспирантам; выделяются также средства на академические программы, библиотеки, художественные музеи и производственные объекты [43].

HMC реализует так называемую гибридную модель инвестирования, в рамках которой благотворительные фонды (вклады) Гарварда управляются командой местных (университетских) профессионалов – инвестиционных аналитиков и менеджеров, осуществляющих тесное взаимодействие с внешними менеджерами из других управляющих компаний. Такая модель позволяет HMC объединить высокоэффективное управление инвестициями под эгидой местных команд с передовыми возможностями специализированных групп управленцев по всему миру. Достоинства такого подхода состоят в согласовании интересов, обеспечении экономической эффективности и прозрачности всех операций [43].

Относительно выплат из УЭ HU действует простая формула: размер ежегодных выплат на операционные нужды вуза составляет от 5,0 до 5,5% от рыночной стоимости эндаумента. Фактическая норма выплат колебалась в последние 10 лет от 4,2% в 2006 году до 6,1% в 2010 году. Такая волатильность показателя связана с практикой финансового планирования и распределения денег на следующий финансовый год задолго до его начала и подведения итогов в конце. Поскольку УЭ управляется как единый инвестиционный пул, то и процент годовых выплат является одинаковым во всех фондах (частях) [43]. Оставшаяся часть дохода УЭ после произведенных выплат на операционные нужды вуза направляется на пополнение эндаумента с последующим реинвестированием. С учетом того, что долгосрочная среднегодовая доходность УЭ HU составляет порядка 10%, примерно 50% годового дохода целевого капитала пускается на текущие нужды вуза, а другие 50% – на накопление. Посредством такой политики обеспечивается баланс краткосрочных (текущих) и долгосрочных (будущих) интересов университета. Хотя такая распределительная политика уже давно подвергается критике, она по-прежнему используется почти во всех университетах США [6].

Наличие у HU столь внушительного УЭ позволяет ему быть одним из самых конкурентоспособных университетов в мире. Об этом, в частности, свидетельствует тот факт, что практически во всех ведущих глобальных рейтингах университетов (ГРУ) HU устойчиво занимает первые позиции (таблица 1).

Таблица 1. Место Гарварда в глобальных рейтингах университетов, 2015

| Рейтинг | QS | THE | ARWU | Webometrics | CWUR |

|---|---|---|---|---|---|

| Место в рейтинге | 2 | 6 | 1 | 1 | 1 |

Из сказанного вполне ясна роль УЭ в обеспечении автономии и самостоятельности вузов, а также их финансовой устойчивости и научной результативности. Однако помимо больших возможностей инструмент УЭ таит в себе и множество опасностей. Так, все университеты, являющиеся держателями эндаументов, активно конкурируют друг с другом по линии доходности своих фондов. При этом наблюдается довольно высокая волатильность доходности УЭ, а ее взлеты и падения следуют за общей экономической конъюнктурой и совершенно непредсказуемы (таблица 2).

Таблица 2. Динамика годовой доходности ведущих вузов США, %

| Университет | 2013 | 2014 | 2015 |

|---|---|---|---|

| HU | 11,3 | 15,4 | 5,8 |

| SU | 12,1 | 16,8 | 7,0 |

| PU | 11,7 | 19,6 | 12,7 |

Возникают в динамике величины УЭ и опасные финансовые провалы, которые могут подрывать накопительную политику вуза за много предыдущих лет. Например, экономический кризис 2008 г. буквально обрушил эндаументы американских университетов, являющихся держателями самых крупных целевых фондов (таблица 3). HU, в частности, на восстановление величины своего эндаумента до уровня 2008 г. потребовалось 6 лет. Падение актива вуза на 2/5 за один год во многом связано с обесценением имущества, в которое были вложены средства УЭ.

Таблица 3. Динамика величины УЭ ведущих вузов США в период кризиса

| Университет | 2008, млрд долл. | 2009, млрд долл. | Абсолютный прирост, 2008–2009, млрд долл. | Относительный прирост, 2008–2009, % |

|---|---|---|---|---|

| HU | 36,5 | 25,6 | –10,9 | –29,6 |

| YU | 22,8 | 16,3 | –6,5 | –28,5 |

| SU | 17,2 | 12,6 | –4,6 | –26,7 |

| –26,7 | 16,2 | 12,6 | –3,6 | –22,7 |

Помимо всего прочего, вузы конкурируют за таланты в сфере управления УЭ, выплачивая инвестиционным менеджерам огромные денежные бонусы. И отнюдь не всегда эти бонусы оказываются оправданными. Например, в 2013 г. эндаумент HU имел худшие финансовые показатели среди восьми институтов Лиги плюща. Тем не менее главный исполнительный директор УЭ HU Джейн Мендильо (Jane Mendillo) получила самую большую денежную премию по сравнению со своими коллегами из упомянутых университетов [50]. Опыт показывает, что подобные коллизии неизбежны при работе с огромными инвестиционными ресурсами.

Сегодня структура эндаумента HU является довольно пестрой. Это внутренние обыкновенные акции (11%), иностранные обыкновенные акции (11%), активы формирующихся (возникающих) рынков (11%), частные обыкновенные акции (16%), активы с абсолютной доходностью (15%), природные ресурсы (13%), недвижимость (10%), внутренние облигации (4%), облигации, индексируемые на инфляцию (3%), общественные блага, иностранные облигации и высокодоходные инструменты (6%) и т. п. [49]. Такая диверсификация портфеля УЭ позволяет повысить устойчивость получаемых доходов и снизить инвестиционные риски.

2. МОДЕЛИ УНИВЕРСИТЕТСКИХ ЭНДАУМЕНТОВ

Если обобщить практику формирования и использования УЭ, то можно говорить об англосаксонской (атлантической), европейской (континентальной) и азиатской моделях. Рассмотрим их подробнее.

Англосаксонской модели УЭ придерживаются США Австралия, Канада, Великобритания и Новая Зеландия. Эта модель в полной мере использует инструмент УЭ в качестве ключевого фактора конкурентоспособности вуза и предполагает формирование максимально крупных целевых фондов. Разумеется, лидерами выступают богатейшие американские университеты, многие из которых имеют УЭ, исчисляющиеся десятками миллиардов долларов. Так, первые 6 вузов США имеют совокупный эндаумент больше, чем все университеты Канады вместе взятые; в 2015 г. Гарвард получил самое большое в своей истории пожертвование в 400 млн долл., что превышает эндаументы многих передовых вузов мира [58]. И это всего лишь один благотворительный вклад! Для сравнения самый большой эндаумент среди канадских вузов имеет Университет Торонто (University of Toronto – UT) – почти 1,7 млрд долл., что по американским меркам является не слишком большой величиной [57]. Австралийская модель является еще более скромной – эндаумент Университета Мельбурна (University of Melbourne – UMB), самого богатого на континенте, составляет около полутора миллиардов долларов. Промежуточное положение между американской и австралийской моделями занимает британская модель, которой придерживаются Кемриджский университет (University of Cambridge – UC) и Оксфордский университет (University of Oxford – UO) с УЭ почти в 9,5 и 8 млрд долл. соответственно [58]; целевые фонды Университета Эдинбурга (University of Edinburgh – UE) и Университета Манчестера (University of Manchester – UM) составляют лишь 507 и 302 млн долл. соответственно [5, с. 81]. Таким образом, в рамках атлантической модели УЭ наблюдаются огромные различия как среди стран, перенявших ее, так и внутри стран между конкретными университетами.

Значение УЭ в рамках атлантической модели настолько велико, что приводит к его формальному институциональному закреплению. Например, Департамент образования США включил объем ежегодных сборов в эндаумент в качестве показателя, учитываемого при определении рейтинга вузов [7].

В рамках европейской модели УЭ развиваются такие страны континентальной Европы, как Франция, Германия, Швейцария и др. Специфика данной модели состоит в том, что университеты Европы демонстрируют неявную (слабо выраженную) ориентацию на использование инструмента УЭ. Это означает, что некоторые европейские университеты имеют вполне приличные эндаументы, однако большинство вузов их либо вообще не имеет, либо не обнародует в силу второстепенного значения данного инструмента для жизни организации [58]. Например, Швейцарский федеральный технологический институт в Цюрихе (Swiss Federal Institute of Technology in Zurich – ETH) имеет эндаумент размером в 450 млн долл. [58], а Мюнхенский университет Людвига-Максимилиана (Ludwig-Maximilians-Universität München – LMU) – 370 млн долл. [44]; остальные вузы имеют объем УЭ, не превышающий нескольких десятков миллионов долларов. Это означает, что европейская модель развития университетов отводит эндаументам роль вспомогательного инструмента, который не является определяющим фактором успеха учебного заведения.

Особняком стоит азиатская модель УЭ, которая предполагает продвижение вуза на мировом образовательном рынке без опоры на эндаумент. Сегодня целый ряд китайских и южнокорейских университетов вошел в список ста лучших вузов мира по версии разных глобальных рейтингов, не имея больших эндаументов. Фактически «подушка безопасности» в виде доходов от УЭ у них заменена на крупные государственные дотации университетским бюджетам. Однако азиатская модель не является внутренне устойчивой, в связи с чем в ее недрах возникают университеты, которые придерживаются европейской и даже атлантической модели УЭ. Подобная гетерогенность азиатских вузов представляет особый интерес.

Например, в число рекордсменов по величине УЭ входят молодые сингапурские вузы: Национальный университет Сингапура (National University of Singapore – NUS), основанный в 1905 г. и окончательно оформившийся лишь в 1980 г. [54], имеет УЭ в 2,3 млрд долл. [55]; Наньянский технологический университет (Nanyang technological university – NTU), основанный лишь в 1981 году [53], вместе с резервами имеет УЭ в 2,0 млрд долл. [56]. Эндаументы этих вузов превосходят фонды самых богатых университетов Канады и Австралии. Оба сингапурских вуза – NUS и NTU – входят в топ-100 почти всех глобальных рейтингов университетов (ГРУ), что подтверждает тезис о важности УЭ для успеха вуза на мировом рынке. Аналогичной модели придерживаются и некоторые передовые японские вузы. Так, Университет Киото (Kyoto University – KU) имеет эндаумент размером порядка 2,7 млрд долл. [5, с. 82].

Особый интерес представляют новые и во многом нестандартные инициативы зарубежных университетов, стремящихся выбиться в число лидеров на международной арене. Например, в 2011 г. был основан Колледж свободных искусств в Сингапуре (Yale-NUS College – YNC), который представляет собой совместный проект Йельского университета (YU) и NUS; это первый случай за 300-летнюю историю YU, когда университет Лиги плюща перенес свою деятельность и свой бренд за пределы своего штата и страны [60]. Данный вуз уже имеет целевой фонд в 260 млн долл., причем пополнение УЭ YNC основано не на использовании хорошо отлаженных каналов пожертвований YU, а на новых каналах и возможностях благотворительности Сингапура [46]. Несмотря на свою молодость, YNC по величине УЭ опередил такой ведущий вуз Азии, как Токийский университет (University of Tokyo – UTJ) с его эндаументом в 250 млн долл. [58].

Примеры сингапурских вузов являются чрезвычайно важными, т. к. со всей очевидностью показывают, что даже очень молодые университеты карликового государства без богатых природных ресурсов способны ворваться в число мировых лидеров за счет правильной политики и нестандартных решений.

Похожие примеры есть и у Европы. Так, в качестве хрестоматийного случая часто фигурирует Центрально-Европейский университет в Будапеште (Central European University – CEU), который основан в 1991 г. известным филантропом Дж. Соросом; им же создан УЭ вуза путем внесения в него единоразового пожертвования в 880 млн долл. Теперь это самый богатый вуз континентальной Европы [42], который придерживается атлантической модели формирования УЭ.

Опыт показывает, что университеты разных регионов следуют одной из трех моделей УЭ в зависимости от своих возможностей. При этом почти везде просматривается стремление вузов встроиться в атлантическую модель успеха университета. Наиболее радикальный и исключительный случай представляет Научно-технологический университет имени короля Абдаллы (King Abdullah University of Science and Technology – KAUST): данный вуз появился в Саудовской Аравии лишь в 2009 г. [51] и своим основателем был одномоментно наделен УЭ в 20 млрд долл. [58]. За счет данной акции аравийский вуз занял позицию в одном ряду с самыми богатыми американскими университетами. Сегодня KAUST демонстрирует быстрые успехи в продвижении на мировом рынке образования. Более того, по-видимому, появление такого перспективного вуза в стране разогрело интерес правительства и общества к ГРУ, в результате чего в Саудовской Аравии с 2012 г. постоянно действует разработчик одного из наиболее авторитетных ГРУ – The Center for World University Rankings (CWUR) [41]. Данный пример интересен прежде всего тем, как богатые природными ресурсами страны могут резко сокращать дистанцию между своими и иностранными передовыми вузами, а также образовательными системами в целом.

Введенная классификация моделей УЭ может быть обобщена для того, чтобы при необходимости осуществлять тестирование вуза на причастность к той или иной модели. Для этого можно воспользоваться простым формальным правилом для параметров вуза:

Рассматривая разные модели УЭ, важно отметить их различие и в отношении финансирования целевых фондов. Например, в Европе правительства традиционно более охотно спонсировали образовательные эндаументы, чем в США. Именно поэтому в США сложилась зрелая традиция привлечения средств от частных инвесторов и спонсоров, имеющих в своем распоряжении больше свободных средств, чем правительства. Кроме того, американцы исторически обращались за пожертвованиями преимущественно к физическим лицам и лишь затем по мере развития рынка – к компаниям. В Европе этот процесс происходил в обратном порядке [39]. Данные обстоятельства во многом и предопределили тот факт, что американская индустрия эндаументов более развита, чем европейская. Азиатская же модель распадается на две линии, одна из которых тяготеет к американской модели (Сингапур и Япония), а другая – к Европейской (Китай, Тайвань). В этом контексте можно констатировать, что в России сложилась смешанная модель, в которой примерно в равной степени просматриваются оба канала финансирования – бюджеты вузов поддерживаются государством, а эндаументы – частными благотворителями; доминирует государственная поддержка.

Подчеркнем, что, говоря о трех моделях УЭ, мы имеем в виду передовые и вместе с тем типовые университеты соответствующих стран. В реальности же различные вузы одной страны нередко придерживаются совершенно разных моделей. Как правило, такая картина характерна для не слишком богатых стран, сознательно выращивающих «национальных чемпионов», способных конкурировать на международном рынке. В принципе такой линии развития придерживаются не только Сингапур, Венгрия и Саудовская Аравия, но и Россия, которая реализует программу «5–100», направленную на выведение нескольких передовых отечественных вузов в топ-листы ГРУ.

3. ГАРВАРДСКАЯ МОДЕЛЬ ЭНДАУМЕНТА КАК ОРИЕНТИР ДЛЯ РОССИЙСКИХ ВУЗОВ

Обращение в предыдущих разделах преимущественно к примеру HU связано прежде всего с тем, что его модель успеха выступает в качестве некоего эталона или почти недостижимого образца для остальных вузов. Гарвардская модель управления эндаументом является тем ориентиром, к которому движутся практически все университеты мира.

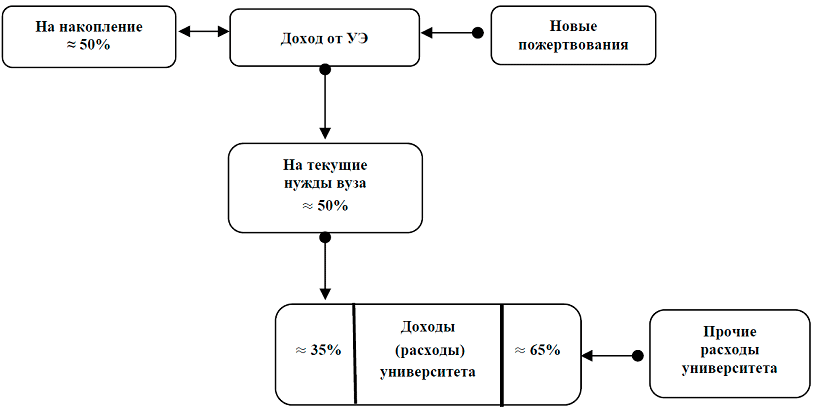

В связи с этим следует исходить из того, что российским вузам также имеет смысл ориентироваться на гарвардскую модель УЭ как на некую стратегическую задачу. Для реализации такого плана можно воспользоваться общей схемой круговорота средств HU (рисунок 1).

На наш взгляд, из данной модели целесообразно позаимствовать самые общие пропорции в движении финансовых средств: половина дохода от УЭ идет на дальнейшее пополнение фонда, а другая половина – на текущие нужды университета. При этом поступления в бюджет вуза от УЭ составляют треть от его совокупных доходов, следовательно, обеспечивают и треть его расходов. Именно эти два структурных параметра должны выступать в качестве целевых ориентиров для передовых российских вузов.

Разумеется, указанные пропорции являются совершенно недостижимыми для отечественных университетов в обозримой перспективе, однако в данном случае важно не точное выполнение количественных индикаторов, а постепенное движение и приближение к ним. В данном случае речь должна идти об определении вектора развития российского института УЭ. В настоящий момент в государственной политике по развитию университетов данные приоритеты не просматриваются, что является упущением при решении задачи создания отечественных университетов мирового класса (УМК).

В контексте рассматриваемой модели можно вернуться к логике правила (1), в соответствии с которым вуз, обладающий УЭ, кратно большим его годового бюджета, относится к англосаксонской модели с большим целевым фондом; вуз, чей УЭ сопоставим с величиной годового бюджета, относится к европейской модели с умеренным целевым фондом; в иных случаях, когда эндаумент вуза заметно меньше его годового бюджета, можно говорить об азиатской модели. В связи с этим понятно, что американская модель и прежде всего модель HU в пределе дает настолько большую величину b*, что она позволяет университету полностью покрывать свои расходы за счет дохода от УЭ. В этом случае университет достигает полной финансовой автономии и устойчивости, т. е. финансирование вуза становится независимым от числа набранных студентов, стоимости обучения и портфеля научных заказов. Например, для HU данный предел уже близок – для полного самообеспечения ему необходимо на треть увеличить доходы от УЭ, а соответственно и размер УЭ (при условии отсутствия накопления средств целевого фонда). По нашим оценкам, величина эндаумента HU для достижения такого результата должна возрасти до 50 млрд долл., и это может произойти уже через 10–13 лет. Данные цифры лишний раз показывают возможности вузов, обладающих крупными УЭ.

4. УНИВЕРСИТЕТСКИЕ ЭНДАУМЕНТЫ В РОССИИ: СОЗДАНИЕ И УПРАВЛЕНИЕ

История существования в России УЭ является чрезвычайно короткой. Считается, что идея создания эндаументов вузов была предложена российскими предпринимателями на встрече с В. В. Путиным в 2006 г. [7]. Данная идея была активно поддержана Д. А. Медведевым, инициировавшим создание специальной рабочей группы в составе Министерства экономического развития и торговли РФ для ускоренной разработки концепции российского УЭ [8]. В конце 2006 г. были приняты два документа, которые заложили правовые основы функционирования УЭ в России: Федеральный закон от 30 декабря 2006 года № 275-ФЗ «О порядке формирования и использования целевого капитала некоммерческих организаций» и Федеральный закон от 30 декабря 2006 года № 276-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с принятием Федерального закона «О порядке формирования и использования целевого капитала некоммерческих организаций»» [7]. Данными нормативными документами было регламентировано создание целевых капиталов автономными

Принятие указанных документов привело к тому, что с 2007 г. в стране началось активное создание УЭ наиболее передовыми вузами. Причем уже на этом этапе наметилась специфическая тенденция – пионерами целевых капиталов выступили российские вузы социальной направленности (Российская экономическая школа (РЭШ), Московский государственный институт международных отношений (МГИМО), Финансовый университет (ФУ) при Правительстве РФ, Высшая школа экономики (ВШЭ)); ведущие технические вузы и классические университеты довольно долго «раскачивались» и вступили на этот путь на 5–7 лет позже (Уральский федеральный университет (УрФУ) имени Б. Н. Ельцина – в 2012, Московский государственный университет (МГУ)

имени М. В. Ломоносова – в 2013, Московский физико-технический институт (МФТИ) – в 2014). Данный факт вполне объясним: профессиональная ориентация экономических вузов и вовлеченность их руководства в ключевые экономические решения позволили им оказаться на гребне формирующейся институциональной волны. Тем не менее столь поздний выход, например, МГУ на рынок УЭ говорит о чрезмерной консервативности менеджмента данного вуза.

Согласно нынешнему российскому законодательству, собственники целевых капиталов не могут самостоятельно их инвестировать – средства должны быть переданы в доверительное управление специализированным управляющим компаниям (УК). Развитие отечественных УЭ по этому пути привело к тому, что почти все вузы сегодня диверсифицируют свой целевой капитал, разбивая его на части и привлекая несколько УК. Например, целевой капитал Фонда развития МГИМО с марта 2009 г. находился в доверительном управлении ЗАО «Газпромбанк – Управление активами», в конце 2011 г. для минимизации рисков было принято решение создать Второй целевой капитал, которым с февраля 2013 г. занимается компания «Альфа-капитал», а в июле 2016 г. Фондом был сформирован Третий целевой капитал, за управление которым взялась компания «ВТБ Капитал» [23]. Однако если для МГИМО, обладающего одним из самых крупных УЭ в России, такая политика является вполне оправданной, то для УрФУ, УЭ которого составляет лишь 60 млн долл., проведенное дробление его небольшого фонда на 8 целевых капиталов и взаимодействие с 6 УК можно считать необоснованной акцией [38]. Тем не менее характерное для российских университетов стремление максимально распределить риски можно считать позитивной тенденцией.

В настоящее время структура УЭ российских вузов вполне предсказуема и ориентирована преимущественно на участие в собственности «голубых фишек». Например, средства УЭ Российской академии народного хозяйства и государственной службы (РАНХиГС) при Президенте РФ размещены: в акциях и государственных ценных бумагах РФ; государственных ценных бумагах субъектов РФ; облигациях корпоративных грандов России (ПАО «Банк ВТБ», ПАО «Банк Зенит», ОАО «РЖД», ОАО «Росбанк», АО «Россельхозбанк», ООО «Русфинанс Банк»); рублевых и валютных депозитах в ПАО «Банк ВТБ» (г. Воронеж) [4]. Это типичный портфель УЭ российских вузов.

Подчеркнем, что наполнение УЭ в России возможно только за счет благотворительных взносов, причем государственные органы власти в этом процессе участвовать не могут, равно как и сами вузы не могут передавать часть своего бюджета в целевые капиталы. Тем самым российские УЭ пополняются исключительно за счет внешних негосударственных средств. Это, безусловно, затрудняет быстрый выход отечественных эндаументов на международный стандарт, например, на 1,5 млрд долл. Тем не менее вузы находят способы ускорения данного процесса. Например, РАНХиГС имеет совместный с Фондом «Институт экономической политики

имени Е. Т. Гайдара» (ИЭП) УЭ – Фонд развития социально-экономических наук и образования [36]. Такое совместное владение УЭ приводит к тому, что и средства целевого капитала, идущие на поддержку его держателя, перечисляются в определенных пропорциях двум организациям. В случае РАНХиГС и ИЭП распределение УЭ происходит в равных долях.

Движение УЭ в России набирает силу и становится заметным для оперативной деятельности самих вузов. Так, из УЭ МГИМО суммарно за все годы вузу передано 419 млн руб.; ФУ за все годы получил из УЭ 155 млн руб.; РАНХиГС и ИЭП за 2014–2015 гг. – 65 млн руб., а МФТИ только за 2015 г. – 32 млн руб. Этими цифрами уже нельзя пренебречь, поскольку это действительно заметная помощь вузам, однако и определяющими подобные выплаты пока не стали. Например, доходы от целевого капитала РЭШ [37], «камерного» вуза (КВ) с относительно большим УЭ, за 2014–2015 учебный год покрыли только 6% бюджета школы [14]. Таким образом, процесс по созданию в России системы УЭ сдвинулся с мертвой точки [40], но пока находится на начальной стадии.

Любопытным фактом можно считать то, что отечественные вузы довольно эффективно управляют средствами своих УЭ. В таблице 4 приведены оценки доходности целевых капиталов российских вузов . Как оказывается, почти во всех университетах доходность составляла двузначные цифры, что было выше темпов инфляции и обеспечивало реальный рост целевого капитала. По крайней мере столичные вузы, опирающиеся на опыт ведущих УК, продемонстрировали довольно хорошие результаты; намного скромнее выглядят результаты региональных университетов. Разумеется, по сравнению с HU, который имел долгосрочную (двадцатилетнюю) чистую доходность в 10% годовых с учетом затрат на управление УЭ и поправкой на инфляцию [15], приведенные цифры являются весьма умеренными. Однако, несмотря ни на что, по российским стандартам уровень доходности ведущих университетов России следует признать вполне достойным.

Таблица 4. Средняя доходность УЭ ведущих вузов России, 2013–2015 гг.

| Университет | Средняя доходность, % |

|---|---|

| МГИМО | 10,3 |

| ВШЭ | 12,5 |

| РАНХиГС | 15,8 |

| Сколтех | 9,6 |

| ЕУСПб | 10,7 |

| СПбГУ | 9,8 |

| СВФУ | 4,6 |

Эндаументы относятся к категории институциональных инвесторов, в связи с чем их инвестиционную деятельность часто сравнивают с инвестированием средств пенсионных фондов. Однако целевые капиталы отличают более выгодные условия инвестирования средств. По сравнению с пенсионными фондами у УЭ более свободная инвестиционная декларация. В частности, ограничения налагаются только на виды активов, в которые можно вкладывать средства целевого капитала. Ограничений на максимальные доли таких вложений, как в случае пенсионных фондов, нет. Другим преимуществом УЭ является отсутствие в законодательстве требования обеспечивать сохранность средств по итогам календарного года. В целом это позволяет УК вести более рискованную политику, чем при управлении пенсионными деньгами. Однако большинство УЭ не допускает для себя возможности получения убытков по итогам управления, а потому на практике в российских вузах доминируют консервативные стратегии инвестирования [10].

В целом движение по развитию сети УЭ в России набирает обороты и постепенно входит в стадию организационной зрелости. Так, в апреле 2014 г. на площадках МГИМО, МГУ, Российского университета дружбы народов (РУДН) и Московского института стали и сплавов (МИСиС) состоялся Глобальный университетский форум при поддержке Министерства иностранных дел РФ и Министерства образования и науки РФ. В рамках данного форума на одной из секций в МГИМО было принято решение о создании Ассоциации университетских эндаументов (АУЭ) [9]. В мае 2015 г. данная инициатива получила продолжение – в МГИМО состоялось учредительное собрание АУЭ с участием ректоров и проректоров вузов; директоров эндаументов; сотрудников государственных структур, корпоративных университетов и управляющих компаний, а также представителей российских меценатов. В число задач АУЭ входит координация усилий по повышению привлекательности УЭ в глазах потенциальных инвесторов, выработка единой стратегии с учетом новых требований к российским вузам и повышения их международной конкурентоспособности, развитие корпоративного образования посредством создания корпоративных кафедр и программ [28].

5. УНИВЕРСИТЕТСКИЕ ЭНДАУМЕНТЫ ПЕРЕДОВЫХ РОССИЙСКИХ ВУЗОВ: ТЕКУЩАЯ СИТУАЦИЯ

На сегодняшний день ралли по созданию УЭ в России насчитывает 10 лет. За это время уже несколько раз произошли рокировки среди самых богатых по размеру УЭ вузов. Десятка лидеров постоянно меняется, однако в 2015 г. данный турнирный список характеризовался уже более устойчивым составом чемпионов (таблица 5 ).

Таблица 5. Эндаументы ведущих вузов России, на 31.12.2015

| № | Университет | Размер УЭ, млн руб. | Год создания УЭ |

|---|---|---|---|

| 1 | Сколтех | 4 386 | 2012 |

| 2 | ЕУСПб | 1 514 | 2007 |

| 3 | МГИМО | 1 400 | 2007 |

| 4 | СПбГУ | 403 | 2008 |

| 5 | РАНХиГС | 337 | 2008 |

| 6 | РЭШ | 319 | 2007 |

| 7 | СВФУ | 312 | 2011 |

| 8 | ФУ | 268 | 2007 |

| 9 | ВШЭ | 205 | 2007 |

| 10 | МФТИ | 155 | 2014 |

Как видно из таблицы 5, сегодня в России есть уже три вуза с УЭ, превышающим 1 млрд руб. Это, пожалуй, первая заявка на то, что движение по созданию целевых капиталов университетов набрало достаточную силу. При этом пока не просматривается никаких явных закономерностей. Например, среди лидеров оказалось три негосударственных вуза – Сколковский институт науки и технологий (Сколтех), Европейский университет в Санкт-Петербурге (ЕУСПб) и РЭШ, остальные семь – государственные университеты. Аналогичным образом в первой десятке оказалось 6 вузов социального профиля – ЕУСПб, РЭШ, МГИМО, ВШЭ, ФУ и РАНХиГС, два технических института – Сколтех и МФТИ, а также один ведущий классический и один федеральный университеты.

Вызывает удивление и тот факт, что среди чемпионов топ-списка половина – молодые вузы (Сколтех, ЕУСПб, РЭШ, ВШЭ, РАНХиГС); старые бренды представлены только тремя университетами – Санкт-Петербургский государственный университет (СПбГУ), МГИМО и МФТИ; ФУ и Северо-Восточный федеральный университет имени М. К. Аммосова (СВФУ) составили группу гибридных вузов, которые имеют длительную историю, однако меняли названия и прошли череду организационных преобразований (слияний, присоединений и т. п.). Одновременно с этим не просматривается и временной закономерности в формировании УЭ. Так, некоторые вузы придерживались «плавной» стратегии (МГИМО и РЭШ, стабильно пополнявшие свои УЭ), тогда как другие опирались на «залповый» принцип (Сколтех, создавший в считанные годы крупнейший по российским меркам целевой капитал).

Данные факты недвусмысленно говорят о том, что российский рынок УЭ только сейчас завершает период броуновского движения, когда лидеры формировались в разные периоды и в разных сегментах сферы высшего образования.

Разрыв в абсолютных размерах целевых капиталов велик даже среди обозначившихся лидеров. Например, разница между УЭ двух технических вузов – Сколтеха (1-е место) и МФТИ (10-е место) – составляет 28 раз. Это свидетельствует лишь о том, что чемпионы турнирной таблицы плохо сопоставимы между собой. Фактически можно говорить о явной сегментации списка топ-10 на две неравные группы вузов: первые три безусловных лидера и остальные семь догоняющих участников. Однако еще более явные различия просматриваются при сопоставлении удельных УЭ (т. е. целевых капиталов на одного студента) (таблица 6 ).

Таблица 6. Размер УЭ ведущих вузов России, 2015

| № | Университет | Размер УЭ, млн долл. | Численность студентов, чел. | Размер УЭ на одного студента, долл. |

|---|---|---|---|---|

| 1 | Сколтех | 68,3 | 184 | 371 195,7 |

| 2 | ЕУСПб | 23,6 | 171 | 138 011,7 |

| 3 | РЭШ | 5,0 | 356 | 14 044,9 |

| 4 | МГИМО | 21,8 | 7 635 | 2 855,3 |

| 5 | МФТИ | 2,4 | 5 878 | 408,3 |

| 6 | СВФУ | 4,9 | 14 802 | 331,0 |

| 7 | СПбГУ | 6,3 | 19 395 | 324,8 |

| 8 | ВШЭ | 3,2 | 27 449 | 116,6 |

| 9 | ФУ | 4,2 | 51 579 | 81,4 |

| 10 | РАНХиГС | 5,2 | 99 843 | 52,1 |

В частности, в России уже откристаллизовались «камерные» вузы, ориентированные на элитное образование совсем небольшого числа студентов, и «университеты-мастодонты» (УМ), стремящиеся работать с массовыми контингентами. Разница в численности обучающихся между самым большим (РАНХиГС) и самым мелким (ЕУСПб) вузами составляет 583 раза. Данное обстоятельство усугубляет исходные различия между вузами в размере УЭ. В итоге разрыв между самым богатым вузом (Сколтех) по размеру удельного УЭ и самым бедным (РАНХиГС) достигает

7 125 раз (таблица 6). При этом бесспорными лидерами по величине удельного УЭ выступают частные КВ – Сколтех, ЕУСПб и РЭШ. Однако главный вывод из сказанного состоит в том, что российский рынок УЭ характеризуется сильнейшей гетерогенностью, в основе которой лежат совершенно разные модели развития малых и крупных вузов.

Чтобы лучше понять масштаб изучаемого явления, сравним УЭ российских и американских вузов (таблица 7).

Таблица 7. Размер УЭ ведущих вузов США, 2015

| № | Университет | Абсолютный размер УЭ, млрд долл. | Численность студентов, тыс. чел. | Удельный УЭ, млн долл. |

|---|---|---|---|---|

| 1 | HU | 36,4 | 21,0 | 1,7 |

| 2 | YU | 25,6 | 12,3 | 2,1 |

| 3 | PU | 22,7 | 8,1 | 2,8 |

| 4 | SU | 22,2 | 16,8 | 1,3 |

| 5 | MIT | 13,4 | 11,3 | 1,2 |

Полученные цифры позволяют сделать ряд выводов.

Во-первых, масштаб российских УЭ пока на 2–3 порядка меньше по сравнению с американскими вузами. Так, самый крупный целевой капитал в России (Сколтех) в 533 раза меньше аналогичного фонда американского лидера (HU). Рейтинговые данные показывают, что УЭ, который по международным меркам может считаться достойным, составляет примерно 1,5 млрд долл. Это примерно в 22 раза больше целевого капитала Сколтеха. Тем самым дистанция между ведущими университетами двух стран огромна и вряд ли может быть преодолена естественными способами.

Во-вторых, удельные значения УЭ российских вузов отстают примерно на 3 порядка от американских стандартов. Так, по данному параметру Сколтех в 7,5 раза беднее самого богатого американского вуза – Принстонского университета (Princeton University – PU). Однако если исходить из того, что нормальной величиной удельного УЭ можно считать 150 тыс. долл. на студента, то Сколтех уже вдвое превысил эту цифру, тогда как РАНХиГС обладает параметром в 3 тыс. раз меньше указанного порогового значения. Это говорит о том, что разрыв между вузами двух стран огромен, но преодолим. Оптимизация размера вуза и УЭ может способствовать ослаблению данной проблемы.

В-третьих, анализ американского рынка показывает, что оптимальный размер вуза лежит вокруг отметки в 10 тыс. студентов, которой российские лидеры не слишком хорошо соответствуют. Можно очертить и более широкую полосу допустимых значений – от 8 до 22 тыс. чел. Университеты, не дотягивающие до указанных значений, лишены эффекта масштаба и, как следствие, не могут рассчитывать на успех и серьезное влияние на рынок – независимо от размера УЭ. Вузы же, превысившие верхнюю границу, уже не могут рассчитывать на выгодные значения удельного УЭ, т. е. эффект от целевого капитала подавляется слишком большим студенческим контингентом. С этой точки зрения три частных вуза России – Сколтех, ЕУСПб и РЭШ – почти не имеют перспектив на достойное место на мировом рынке образования – даже солидные УЭ не смогут нейтрализовать нехватку численности персонала и студентов. Указанные вузы должны увеличить свои студенческие контингенты по крайней мере в 30–40 раз. Еще три социальных вуза – ВШЭ, ФУ и РАНХиГС – уже сегодня переросли разумный размер и им, наоборот, следовало бы оптимизировать свои кадровые и студенческие контингенты. Таким образом, только 4 из 10 вузов-лидеров России могут всерьез претендовать на международную конкурентоспособность. Наиболее предпочтительные параметры пока имеет лишь МГИМО.

Однако это еще не все ограничения. К сказанному следует добавить, что на мировом рынке высшего образования передовые позиции в рейтингах получают либо классические университеты, либо технологические институты; вузы социального профиля успеха не достигают . С этой точки зрения МГИМО не подходит на роль лидера и не имеет долгосрочных перспектив на международном рынке университетов. Следовательно, из 10 вузов-лидеров лишь группа из 3 участников российского рынка УЭ потенциально способна на борьбу за достойные места в глобальных рейтингах университетов.

Генеральный вывод, который вытекает из проведенного анализа, состоит в том, что сегодня борьбу за лидерство на российском рынке эндаументов ведут вузы, объективно плохо приспособленные к конкуренции на мировой арене. В основе такого неудачного расклада сил лежит стихийный и недостаточно эффективно регулируемый процесс формирования УЭ в стране. В дальнейшем это упущение следует компенсировать.

6. ЭНДАУМЕНТЫ И КОНКУРЕНТОСПОСОБНОСТЬ УНИВЕРСИТЕТОВ

Опыт показывает, что наличие солидного УЭ сопрягается с успехами вуза в научной и образовательной деятельности и, как следствие, в его высоких местах в ГРУ и других специализированных рейтингах. Для иллюстрации данного тезиса рассмотрим 50 американских вузов с самыми крупными УЭ [52]; из выборки исключались неамериканские вузы, колледжи и университетские системы (объединения). Итоги расчетов приведены в таблице 8.

Таблица 8. Результативность 50 самых богатых университетов США, 2015

| Группа вузов | Рейтинг QS | Рейтинг THE | ||

|---|---|---|---|---|

| Число вузов | Доля, % | Число вузов | Доля, % | |

| Топ-50 | 17 | 34 | 24 | 48 |

| Топ-51–100 | 11 | 22 | 12 | 24 |

| Топ-101–150 | 6 | 12 | 8 | 16 |

| Топ-151–200 | 9 | 18 | 2 | 4 |

| Прочие вузы | 7 | 14 | 4 | 8 |

Из таблицы 8 видно, что больше половины самых богатых по размеру УЭ вузов США попадают в топ-100 рейтинга QS и почти 70% – рейтинга THE. Выпадает из списка топ-200 только малая часть выборки. Тем самым крупный УЭ служит если и не гарантией успеха на глобальном рынке, то по крайней мере очень важной составляющей этого успеха. Рассмотрение выборки самых богатых вузов США позволяет сформулировать простое эмпирическое правило: все вузы с УЭ в 1,5 млрд долл. являются достаточно сильными и различия между ними становятся трудноуловимыми, а потому попадание в рейтинги происходит в зависимости от заинтересованности вуза в данной акции. Вместе с тем кратный выигрыш университета в размере УЭ, как правило, сопровождается резким скачком вуза в турнирной таблице. Разумеется, было бы неверно утверждать, что крупный УЭ сам по себе обеспечивает вузу ведущее место на образовательном рынке; здесь действуют прямые и обратные связи: хороший вуз собирает большие пожертвования и формирует большой УЭ, который в свою очередь позволяет вузу повысить уровень научной и образовательной деятельности. Между тем правило порогового уровня действует достаточно жестко: вузы с УЭ меньше 1,5 млрд долл. фактически не могут претендовать на передовые места в ГРУ.

В России просматривается похожая тенденция: вузы с солидным УЭ оказываются среди лучших и престижных (таблица 9). Однако даже на национальном уровне видны некоторые несоответствия.

Таблица 9. Позиции ведущих российских вузов в рейтингах, 2015

| Университеты | Место в рейтингах университетов | ||

|---|---|---|---|

| Эксперт РА | Национальный рейтинг университетов | Рейтинг ЕГЭ (ВШЭ) | |

| МГИМО | 8 | – | 2 |

| ФУ | 15 | 26 | 14 |

| ВШЭ | 5 | 10 | 4 |

| РАНХиГС | 12 | 16–17 | 10 |

| МФТИ | 2 | 3 | 3 |

| Сколтех | – | – | – |

| РЭШ | – | – | – |

| ЕУСПб | – | – | – |

| СПбГУ | 6 | 5–6 | 6 |

| СВФУ | 58 | 32 | 268 |

Прежде всего среди вузов-лидеров явно просматривается группа из 4 особых вузов, которые нарушают тренд. Это КВ – РЭШ, ЕУСПб и Сколтех, которые не фигурируют в топ-листах национальных рейтингов в силу своей молодости и малого масштаба, и СВФУ, занимающий весьма скромные позиции. Совмещая данные факты с результатами предыдущего анализа, можно сделать следующие выводы.

Во-первых, национальная модель университетов России сильно отличается от моделей других стран. В России наиболее престижными и успешными вузами являются социальные университеты, которые на Западе либо вообще отсутствуют, либо имеют второстепенное значение. Именно социальные вузы стали в России держателями солидных УЭ и выступают в авангарде всех университетских преобразований и инициатив. Данный факт создает первый диссонанс отечественной системы УЭ.

Во-вторых, наиболее адаптивными к инструменту УЭ оказались мелкие частные вузы, которые не заметны даже на российской карте университетов, не говоря уже о международном рынке образования. Именно эти институты смогли построить наиболее зрелые системы целевых капиталов и тем самым показывают пример остальному сообществу, вопреки своим малым размерам и узкой профессиональной диверсификации. Данный факт можно трактовать как второй диссонанс отечественной системы УЭ.

Выявленные два диссонанса подтверждают ранее сделанный вывод о том, что на международном уровне могут претендовать на передовые места только два вуза России из числа лидеров по УЭ – МФТИ и СПбГУ. По нашему мнению, это означает следующее. При разработке государственной политики в отношении УЭ следует исходить из того, что ряд вузов с относительно крупными целевыми капиталами практически навсегда останется в качестве местных лидеров с высоким престижем в глазах российского населения. Параллельно будет действовать группа вузов с крупными УЭ, претендующая на достойные места в ГРУ. Стратегии регулирования в отношении этих двух групп вузов должны существенно различаться.

Для понимания того, насколько далеко продвинулись российские вузы – лидеры в деле построения современной системы УЭ, необходимо рассмотреть бюджеты вузов в сопоставлении с размером их целевых капиталов (таблица 10 ).

елевых капиталов (таблица 10 ).Таблица 10. Эндаументы и бюджеты ведущих вузов России, 2015

| Университеты | Величина УЭ (E), млн руб. | Бюджет вуза (B), млн руб. | Отношение δ=E/B, % |

|---|---|---|---|

| МГИМО | 1 400 | 1 919 | 72,5 |

| ФУ | 268 | 7 138 | 3,8 |

| ВШЭ | 205 | 13 934 | 1,5 |

| РАНХиГС | 337 | 9 186 | 3,7 |

| МФТИ | 155 | 6 323 | 2,5 |

| Сколтех | 4 386 | 4 540 | 96,6 |

| РЭШ | 319 | 607 | 52,6 |

| ЕУСПб | 1 514 | 608 | 249,0 |

| СПбГУ | 403 | 12 198 | 3,3 |

| СВФУ | 312 | 5 142 | 6,1 |

Из таблицы 10 видно, что в турнирной таблице представлены все три рассмотренные ранее модели формирования УЭ. Отталкиваясь от правила (1), можно видеть, что, например, ЕУСПб уже сейчас работает в рамках американской (атлантической) модели УЭ, МГИМО, РЭШ и Сколтех придерживаются европейской модели, а остальные вузы действуют в рамках азиатской стратегии. Тем самым десятка лидеров чрезвычайно неоднородна и пока плохо интегрируема в единую концепцию управления.

Для примера можно указать, что ЕУСПб достаточно увеличить свой УЭ в 2 раза и сохранить его доходность на уровне 10%, чтобы за счет получаемых от него доходов покрыть половину своего текущего бюджета. Такая задача является реалистичной, а полученная степень финансовой надежности вуза – очень высокой. И, наоборот, для вузов, следующих азиатской модели развития, доходы от УЭ не играют никакой роли в их финансовом благополучии, и в обозримом будущем изменить ситуацию в отношении таких вузов не представляется возможным.

Для иллюстрации того факта, что вузы – лидеры рынка УЭ пока не попадают в зону пристального внимания регуляторов, можно привести конфликт, разразившийся в 2016 году в связи с приостановкой Федеральной службой по надзору в сфере образования и науки действия лицензии ЕУСПб на осуществление образовательной деятельности [15]. Готовность вуза исправить выявленные нарушения не привела к смягчению позиции Рособрнадзора и оперативному урегулированию ситуации. Тем самым бескомпромиссная позиция регулятора едва не привела к закрытию одного из наиболее успешных в деле построения УЭ частных вузов страны. Данный пример показывает, что частные КВ с крупными УЭ должны попадать под специальный режим мониторинга и регулирования. В противном случае институт УЭ может быть разрушен, еще не успев сформироваться.

7. МАКРОЭКОНОМИЧЕСКОЕ ЗНАЧЕНИЕ ИНСТИТУТА УНИВЕРСИТЕТСКИХ ЭНДАУМЕНТОВ

Роль национальной сети УЭ выходит далеко за пределы собственно университетской системы. Это связано с особенностями эндаумента как специфического инвестиционного института. Дело в том, что средства УЭ представляют собой не что иное, как инвестиции, причем инвестиции на постоянной основе. Данный тезис означает следующее: средства целевых капиталов не могут быть потрачены на текущие нужды университета, т. е. они не могут принять форму потребления и обнулиться. Иными словами, масса средств, аккумулированных в УЭ, ежегодно инвестируется в различные проекты; меняться могут направления инвестирования, но не сам факт инвестирования. Следовательно, средства национальной сети УЭ образуют некий относительно стабильный фонд инвестиций, который не может исчезнуть из-за ухудшившейся конъюнктуры, как это происходит с обыкновенными инвестиционными ресурсами, подлежащими быстрому сокращению и выводу с рынка.

Пул УЭ имеет определенное инвестиционное преимущество и по сравнению с суверенными эндаументами, например, с Резервным фондом РФ (РЗФ) и Фондом национального благосостояния РФ (ФНБ). Это детерминируется тем, что средства данных суверенных фондов, во-первых, держатся преимущественно в иностранных (американских) ценных бумагах, а, во-вторых, в экстренных случаях расходуются для нейтрализации бюджетного дефицита и за счет этого указанные фонды могут быстро истощаться. Средства УЭ вкладываются, как правило, в национальную экономику и не могут быть потрачены на текущие расходы даже при самых неблагоприятных обстоятельствах.

Если обратиться к опыту США, то можно увидеть, что совокупный объем УЭ страны имеет принципиальное, т. е. макроэкономическое, значение для национальной экономики (таблица 11).

Таблица 11. Объем средств в УЭ США, 2015 г.

| Группа УЭ | Величина УЭ, млрд долл. | Доля в объеме инвестиций в основной капитал, % | Доля в ВВП, % |

|---|---|---|---|

| Топ-10 | 185,3 | 6,3 | 1,0 |

| Топ-100 | 402,4 | 13,6 | 2,2 |

| Все УЭ | 527,5 | 17,8 | 2,9 |

Из таблицы 11 вытекает, что только средства крупнейших десяти вузов США составляют 1% ВВП или 6,3% национальных капиталовложений; полный объем всех УЭ достигает почти 3% ВВП, или почти 18% инвестиций в основной капитал. Учитывая, что инвестиции в основной капитал в 2015 г. в США составили 2 963,2 млрд долл. , а ВВП – 18 036,6 млрд долл. , т. е. 16,4% от ВВП, можно смело утверждать, что добавление к этой сумме 3% ВВП активных инвестиций никак не может считаться малозначимым эффектом для американской экономики. Данные оценки могут служить в качестве ориентира для всех стран, осуществляющих строительство университетов мирового класса.

Приведенные цифры позволяют сделать вывод, что по-настоящему развитая национальная сеть УЭ представляет собой разновидность так называемого институционального инвестора со всеми вытекающими отсюда последствиями. Прямым следствием из данного факта является то, что участие университетов посредством своих УЭ в жизни страны благотворно сказывается на хозяйственной жизни из-за позитивного имиджа и общественного влияния самих университетов. Например, если вуз имеет в собственности землю и сдает ее в аренду, то для многих арендаторов договор с таким собственником может случить гарантией стабильности и цивилизованности устанавливаемых отношений. Договор с солидным вузом может быть гораздо более предпочтительным, нежели с местными властями или иными частными владельцами земли. Как правило, вуз выступает гарантом разумного и правильного использования сдаваемой им в аренду земли. В этой связи уместно привести исторический пример застройки Манхеттена в Нью-Йорке

Д. Рокфеллером на земельном участке, принадлежащем Колумбийскому университету (Columbia University – CU), который требовал от магната неукоснительного выполнения условий договора даже после масштабного биржевого краха [17]. Можно небезосновательно предположить, что разрешение включать в состав УЭ земельные участки позволило бы российским университетам выступить в качестве их цивилизованных арендодателей и тем самым упорядочить договорные отношения фермеров на рынке аграрных земель, как, впрочем, и на рынке городской недвижимости.

Особое значение УЭ имеют при развитии регионов России. В современной научной литературе уже отмечался тот факт, что любой регион Российской Федерации, за исключением столичных городов, где эта проблема стоит не столь остро, вынужден отчаянно конкурировать за два главных ресурса – кадры и инвестиции [21]. Утечка кадров, в том числе научных, из регионов является одной из наиболее сложных проблем. В связи с этим создание в ведущих региональных университетах крупных УЭ позволяет развернуть борьбу не только за удержание, но и за привлечение лучших специалистов. Проявлением этой тенденции стало создание эндаументов Южного федерального университета (ЮФУ), Сибирского федерального университета (СФУ), УрФУ и Томского государственного университета (ТГУ). Администрации регионов проявляют высокую заинтересованность в формировании инфраструктуры университетского фандрайзинга [21]. Однако именно региональные УЭ в последние годы оказались буквально замороженными на уровне десятков миллионов рублей, что ставит на повестку дня их реанимацию с участием представителей российской бизнес-элиты. Учитывая, что к формированию крупнейших российских УЭ приложили силы В. О. Потанин, В. Ф. Вексельберг, А. Б. Усманов, П. К. Шодиев, М .Д. Прохоров и др., можно рассчитывать, что данное начинание по-прежнему несет в себе солидный деловой потенциал. Формирование на основе УЭ региональных «точек роста» с последующим эффектом мультипликатора для экономики территорий становится одной из важнейших макроэкономических задач современности.

8. ПРОГНОЗНЫЕ ЭКСТРАПОЛЯЦИИ И НЕОБХОДИМОСТЬ ЭКСТРАОРДИНАРНЫХ МЕР

Чтобы лучше уяснить скорость развития движения УЭ в России, построим простейший долгосрочный прогноз их динамики на базе экстраполяции сложившихся тенденций. При этом сравнение прогнозных значений следует проводить с зарубежными стандартами и пороговыми оценками изучаемых параметров.

Однако даже такая простая задача осложняется отсутствием систематической макроэкономической статистики о динамике УЭ российских вузов. В связи с этим для прогнозных расчетов воспользуемся частным, но во многом типовым примером УЭ. В качестве такого показательного примера будем использовать МГИМО. Во-первых, этот вуз имеет хорошую отчетность, во-вторых, наиболее длительную историю и, в-третьих, высокую стабильность в работе с целевыми капиталами. Такой подход позволит получить своего рода оптимистичный прогноз для российского сегмента вузов – держателей УЭ.

Если исходить из того, что, по имеющимся оценкам, в 2016 г. УЭ МГИМО достигнет 1,64 млрд руб., а среднегодовой прирост фонда за последние 6 лет составлял примерно 250 млн руб. [34], то несложно вычислить долгосрочные результаты такой деятельности. Например, можно оттолкнуться от того, что желательный уровень УЭ составляет 1,5 млрд долл. – именно такой целевой капитал имеется практически у всех сильных вузов. Как правило, размер УЭ даже в 1 млрд долл. не позволяет ворваться в число мировых лидеров; успех начинается после превышения порога в 1,5 млрд долл. Несмотря на условность данного порогового значения, оно позволяет оценить масштаб стоящих перед российскими вузами проблем.

Расчеты показывают, что выйти на сумму УЭ в 1,5 млрд долл., по нынешнему обменному курсу эквивалентную 97,5 млрд руб., МГИМО сможет только через 383 года, а это равносильно бесконечности. Таким образом, простейшие выкладки убедительно показывают, что естественный ход событий не позволяет российским вузам рассчитывать на вхождение в международный пул конкурентоспособных вузов с крупными УЭ.

Если ограничить требования прогнозных расчетов только внутренней конкурентоспособностью вуза, то можно исходить из существующего бюджета МГИМО, который в перспективе должен, например, на 50% покрываться доходами от УЭ при сохранении нынешней доходности целевого капитала в 10% годовых [34]. Решение этой упрощенной для университета задачи дает срок выхода на указанный уровень в 32 года, т. е. МГИМО обретет по-настоящему высокую финансовую устойчивость и независимость только к 2050 году. Это также чрезмерно длительная перспектива, что уже само по себе говорит о зачаточном состоянии процесса формирования УЭ даже по внутрироссийским меркам.

Любые другие попытки прогнозирования дают аналогичные неутешительные результаты. Это означает, что любые естественные стратегии работы с УЭ, т. е. стратегии по методичному и планомерному наращиванию объемов целевых капиталов в рамках сложившейся модели работы с ними, не способны вывести университетский сектор страны из нынешнего тупика. В этой точке анализа мы подходим к пониманию того, что для выхода российских университетов на международный уровень необходимы экстраординарные меры наподобие того финансового «залпа», который был использован при «награждении» Сколтеха крупным УЭ. В связи с этим генеральный вывод из проведенных расчетов состоит в необходимости реализации комплекса чрезвычайных мер по наполнению УЭ ведущих вузов страны. В противном случае международная конкурентоспособность отечественных вузов останется благой, но недостижимой целью.

9. ИНСТИТУТ УНИВЕРСИТЕТСКИХ ЭНДАУМЕНТОВ В СВЕТЕ ТЕОРИИ РЕФОРМ

Проведенный выше анализ недвусмысленно показывает, что в настоящий момент институт УЭ в России находится в патовой ситуации. С одной стороны, стала очевидной необходимость создания действенной системы мощных УЭ, с другой – простых решений по выходу из возникшей ситуации не просматривается. В связи с этим необходимо провести разбор ошибок, в результате допущения которых возник указанный институциональный тупик. Оговоримся сразу, что работа над ошибками не является самоцелью, а выступает в качестве первого шага для формирования более действенных и взвешенных рекомендаций по преодолению неблагоприятной ситуации.

При рассмотрении упущений регуляторов следует отталкиваться от современной теории реформ, которая дает рекомендации для проведения масштабных преобразований [16]. Опуская детали и нюансы этой концепции, отметим лишь основные ее положения применительно к проблеме создания УМК.

Поставив задачу выращивания подобных структур, регулятор должен был провести анализ успехов и неудач подобных стратегий в различных странах мира для понимания всех аспектов и трудностей решаемой проблемы. Подобный анализ совершенно необходим для уяснения подводных камней предполагаемой реформы. Однако такого анализа сделано не было; до настоящего времени в России нет ни одного серьезного отечественного аналитического материала, посвященного международному опыту построения передовых университетов с учетом экономических и институциональных особенностей стран мира. Обратим внимание на примечательный факт: до сих пор не «расшифрован» успех китайских университетов, многие из которых уже вошли в ГРУ – сегодня до конца не ясно, используют или нет данные вузы инструмент УЭ, равно как не ясна и сама китайская модель успеха. В результате подобного игнорирования мирового опыта, в стране началась стихийная гонка по вхождению отечественных вузов в ГРУ без оглядки на необходимые и достаточные условия достижения этой цели. К настоящему моменту стало совершенно ясно, что построение УМК требует по крайней мере два необходимых элемента, которые были упущены регуляторами: наличие очень крупного УЭ и особый режим регулирования, предполагающий высокую степень свободы и автономии вуза в отношении всех принимаемых им решений.

Сегодня ясно, что построение УМК предполагает конкурентную зарплату сотрудников вуза по сравнению с ведущими университетами мира. Это требование могло быть отчасти выполнено именно за счет средств конкурентоспособных (на международном уровне!) УЭ. В противном случае вуз просто не может рассчитывать на привлечение талантов, без которых построение УМК невозможно. Таким образом, имитация в процессе российских реформ модели передовых западных вузов шла на фоне отсутствия одной из несущих частей в ее институциональной конструкции – УЭ.

Второй важнейшей рекомендацией теории реформ является требование построения не конечного, а промежуточного института в соответствии с разработанной институциональной траекторией. Применительно к рассматриваемой проблеме это означает, что при невозможности быстрого построения полноценного УМК западного образца следовало строить вузы переходного типа, которые на следующих шагах реформы могли бы быть легко преобразованы в УМК. Отчасти данная работа стихийно развернулась при наделении вузов особыми административными статусами. Так появились ведущие классические университеты (ВКУ), федеральные университеты (ФДУ), национальные исследовательские университеты (НИУ), опорные вузы (ОВ) и т. п. Однако ни одна из этих групп университетов не была признана в качестве промежуточной формы для последующего превращения в УМК. Наоборот, среди претендентов на роль отечественных УМК, попавших в программу «5–100», оказался 21 вуз с разными статусами. Примечательно, что два ВКУ страны (МГУ и СПбГУ), которые являлись наиболее подходящими кандидатами на эту роль, в означенный список не попали.

Третьей рекомендацией теории реформ выступает требование проведения институционального эксперимента, на основе которого происходит тиражирование или, наоборот, прекращение результата реформы. Переводя сказанное на язык реформы университетского сектора, можно констатировать, что создание УМК предполагало изначально некий единичный успех, который при наличии ресурсов мог быть распространен на другие вузы. Это требование также было проигнорировано регуляторами, которые пошли на распыление бюджетных средств на неправомерно большую группу университетов (21 вуз), в результате чего сегодня в России нет ни одного вуза, который был бы максимально близок к современной модели УМК. Отсутствие положительного опыта отрицает саму возможность его тиражирования.

Дальнейшая коррекция реформ предполагает учет указанных моментов. Это означает принятие по крайней мере следующих трех тезисов. Первый – Россия объективно не обладает уровнем благосостояния, который позволяет ей естественным путем быстро и одновременно вырастить несколько УМК. Второй – необходимым условием создания отечественного УМК является наличие у вуза целевого капитала, конкурентоспособного на мировом рынке. Третий – нужна концентрация средств на одном вузе, который стал бы пилотным проектом по созданию УМК и на примере которого отрабатывались бы все институциональные нововведения с последующим их тиражированием.

Реализация перечисленных принципов предполагает нестандартные и даже экстраординарные меры со стороны регуляторов. В настоящее время в органах власти осознана необходимость таких мер, в связи с чем уже начался их стихийный поиск.

Одним из вариантов стало предложение спикера Совета Федерации РФ В. И. Матвиенко, высказанное на заседании Совета по взаимодействию с институтами гражданского общества в декабре 2016 г. Суть предложения сводится к тому, чтобы изымаемые у коррупционеров средства передавать благотворительным фондам, для чего предлагалось инициировать подготовку соответствующего закона. С учетом того, что бюджет такие суммы исходно не планирует, то он ничего и не потеряет в результате подобной акции. Не менее примечательно и то, что председатель Комитета Совета Федерации РФ по конституционному законодательству и государственному строительству А. А. Клишас согласился с высказанной идеей, хотя и озвучил некоторые критические замечания в ее адрес [12]. Данное предложение является во многом симптоматичным и свидетельствует о готовности властей идти на экстраординарные меры по формированию благотворительных фондов и эндаументов.

На наш взгляд, озвученная В. И. Матвиенко мера является слишком радикальной и не может стать системообразующей в деле формирования УЭ. Это связано с тем, что пополнение благотворительных фондов и УЭ коррупционными деньгами будет заведомо подрывать имидж соответствующих вузов, особенно тех, которые стремятся выйти на международный рынок образования. В связи с этим необходим поиск более нейтральных и цивилизованных способов пополнения целевых капиталов российских вузов.

Особо следует оговорить тот момент, что эффективное регулирование института УЭ в России предполагает наличие изрядной институциональной культуры. Например, совершенно недопустимо игнорирование или замалчивание существующих институциональных проблем, равно как и спекуляции вокруг политических реформ. Типичным примером подобных коллизий является программа «5–100». Так, в Указе Президента Российской Федерации № 2 Федерального закона

от 7 мая 2012 года № 599 «О мерах по реализации государственной политики в области образования и науки» прописана следующая задача: «…вхождение к 2020 году не менее пяти российских университетов в первую сотню ведущих мировых университетов согласно мировому рейтингу университетов» [22].

При этом в данном документе были допущены по крайней мере две институциональные неточности. Во-первых, существует не один, а множество ГРУ, число которых со временем растет. Следовательно, нужно было четко указать, в каком именно рейтинге должны появиться российские вузы, т. к. в разных рейтинговых системах места вузов сильно различаются. Во-вторых, разработчики ГРУ обнародуют несколько типов рейтингов, среди которых есть основной рейтинг университетов и специализированные рейтинги, например, предметные (по научным направлениям) или по группам стран. В связи с этим в Указе Президента РФ № 599 следовало четко указать, в какой именно версии ГРУ должны котироваться российские вузы. Недоучет этих двух требований породил довольно серьезную регулятивную коллизию, когда ректор ВШЭ Я. И. Кузьминов на встрече с президентом страны В. В. Путиным доложил о досрочном выполнении программы «5–100», т. к. пять российских вузов вошли в топ-100 предметных ГРУ, хотя в основных рейтингах существенное приближение российских вузов к первой сотне не наблюдалось [3].

Указанная коллизия вносит неопределенность в понимание института УЭ. Дело в том, что вхождение российских вузов в предметные списки ГРУ свидетельствует о том, что построение УМК возможно и без крупных целевых капиталов вузов. Однако этот тезис является не просто ложным, но и опасным, т. к. вуалирует серьезность проблемы и уводит от ее решения.

10. МЕРЫ ПО ПОДДЕРЖКЕ ИНСТИТУТА ЭНДАУМЕНТОВ В РОССИИ

Регулирование и поддержка института УЭ в России предполагает стратегические и тактические действия. Рассмотрим их более подробно.

В числе стратегических и достаточно радикальных может быть акция по выделению из РЗФ ФНБ некоторой части средств, которые были бы распределены между УЭ ведущих вузов страны. Для этого следует выбрать один-два вуза – претендента на роль УМК (например, МГУ и СПбГУ) и перевести в их целевые капиталы суммы в размере примерно 100 млрд руб. С такими УЭ вузы уже могли бы лучше функционировать и активнее выходить на мировой рынок высшего образования.

Напомним, что похожий прецедент в использовании средств названных фондов уже был, когда из ФНБ было выделено 463 млрд руб. на стратегические для страны инвестиционные проекты [20]. Создание передовых университетов с крупными УЭ является также стратегической для России задачей, на реализацию которой допустимо выделить из ФНБ соответствующую сумму для создания финансовой платформы будущего успеха российской системы высшего образования на мировой арене. В предлагаемом решении сумма «изъятия» из ФНБ для двух вузов гораздо меньше, чем осуществляемые ранее вычеты на инвестиционные проекты. По последним данным, размер ФНБ составляет 4,7 трлн руб., а это означает, что предполагаемый «отъем» из него на нужды университетов составит лишь 4,3%, что отнюдь не разрушительно для фонда [35]. К числу факторов, осложняющих данную операцию, относится плохая экономическая конъюнктура, в связи с чем РЗФ и ФНБ находятся в сложном положении из-за дефицита бюджета и относительно низких цен на углеводороды; в 2017 году РЗФ будет фактически полностью израсходован [13]. В связи с этим можно скорректировать исходное предложение – передачу средств ФНБ вузам страны следует приурочить к подъему цен на углеводороды. Данные ожидания не являются утопией, т. к. большинство аналитиков сходится к тому, что фундаментальных причин для удержания цен на энергоносители на низком уровне нет. Однако следует отдавать себе отчет в том, что даже такие гигантские по российским меркам фонды, как РЗФ и ФНБ, по своему суммарному потенциалу (104 млрд долл.) сегодня немного меньше совокупного УЭ четырех грандов высшего образования США – HU, YU, PU и SU (107 млрд долл.).

Подчеркнем, что предлагаемые меры являются во многом экстремальными, однако создание в стране конкурентоспособного университетского сектора оправдывает столь радикальный подход. Более того, со временем данная акция позволит немного снизить или заморозить дотации государства передовым вузам на текущие расходы. При этом следует иметь в виду, что средства, переходящие, например, из ФНБ в УЭ МГУ и СПбГУ, по-прежнему будут представлять инвестиционный ресурс страны. Что касается снижения рисков для нации из-за потери части ФНБ, то здесь уместно напомнить, что большинство стран мира вообще не имеет стабилизационных фондов и успешно обходится без них. Российский опыт также показал, что при ухудшении экономической ситуации РЗБ и ФНБ не в состоянии радикально и надолго стабилизировать ситуацию.

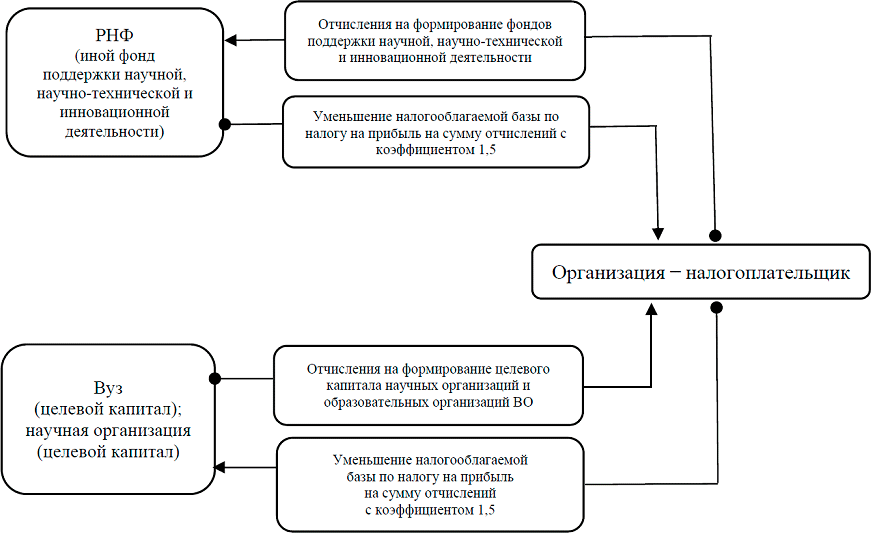

Для пополнения УЭ российских вузов уже имеется важный «рабочий» канал финансирования – Российский научный фонд (РНФ). Так, в п. 3 ст. 3 Федерального закона от 2 ноября 2013 года

№ 291-ФЗ «О Российском научном фонде и внесении изменений в отдельные законодательные акты Российской Федерации» (далее – Закон об РНФ) в качестве одной из основных функций РНФ указано, что он «участвует в формировании и пополнении целевого капитала научных организаций и образовательных организаций высшего образования» [29]. Данный источник пополнения УЭ может служить серьезным подспорьем. Так, за 2015 г. РНФ привлек 32 млрд руб. [18, с. 85]. Из них в виде субсидии по соглашению с Минобрнауки России от 14 января 2015 года № СОГ-74/14 15,5 млрд руб., в виде пожертвования от российской компании – 14,9 млрд руб. и от размещения временно свободных средств – 1,4 млрд руб. [18, с. 57]. При этом в практике РНФ пока так и не возникло каких-либо действий по участию в эндаументах ни вузов, ни научных институтов. Данное бездействие РНФ связано с правовой коллизией, которая состоит в следующем.

Как уже указывалось, согласно п. 3 ч. 2 ст. 3 Закона об РНФ, одной из основных функций, осуществляемых фондом, является участие в формировании и пополнении целевого капитала научных организаций и образовательных организаций высшего образования [29]. Однако одновременно с этим в ст. 5 Федерального закона от 23 августа 1996 года № 127-ФЗ «О науке и государственной научно-технической политике» (далее – Закон о науке) установлено, что научными организациями признаются юридические лица независимо от организационно-правовой формы и формы собственности, а также общественные объединения научных работников, осуществляющие в качестве основной деятельности научную и (или) научно-техническую деятельность [31]. В свою очередь, согласно п. 18 ст. 2 Федерального закона от 29 декабря 2012 года № 273-ФЗ

«Об образовании в Российской Федерации» (далее – Закон об образовании), образовательная организация – это некоммерческая организация, осуществляющая на основании лицензии образовательную деятельность в качестве основного вида деятельности в соответствии с целями, ради достижения которых такая организация создана [32].