УДК 338.12; 338.34; 330.36

ББК 65.9(2Рос)

Б 20

доктор экономических наук, профессор А.Б.Виссарионов

доктор экономических наук, профессор А.А.Туровский

Б 20 Е.В.Балацкий, А.Б.Гусев, М.А.Юревич. Макрооценка ресурсной зависимости российской экономики. М.: Издательство «Перо», 2016. – 243 с.

ISBN 978-5-906886-51-3

УДК 338.12; 338.34; 330.36

В монографии вводятся понятия тактической и стратегической ресурсной зависимости страны, приводятся расчеты данных индикаторов применительно к рынку нефти, газа и угля для ведущих стран-производителей указанных энергоносителей. Рассмотрены ценовые тренды в формировании долгосрочных траекторий цен на нефть, газ и уголь, выявлен эффект синхронизации потерь у стран-производителей природных ресурсов при снижении рыночных цен на один их них. Показано, что основная специфика России состоит в комплексности или полиресурсности поставок энергосырья на мировой рынок, тогда как отдельно по каждому ресурсу она входит во второй и третий эшелоны стран, не являющихся экспортерами-рекордсменами. Выполненный авторами прогноз ресурсной зависимости России показывает чрезвычайно быстрое ее уменьшение, что говорит об исчерпании старой ресурсной модели экономического развития. Построены эконометрические зависимости, показывающие влияние ресурсной зависимости на инвестиционную и инновационную активность национальной экономики; построена модель влияния нефтяных цен на экономический рост и доходы бюджета; определены макроэкономические условия бюджетной устойчивости. Особое внимание в книге уделено анализу новых технологий, заменяющих традиционное производство энергоресурсов и сберегающих потребление энергии. Показано, что определенную угрозу для России представляет сланцевая добыча газа, осуществляемая в США, тогда как подавляющее число остальных технологий не несет в себе большой опасности. Обозначены направления, по которым должна быть пересмотрена нынешняя промышленная политика и политика импортозамещения.

Книга может быть интересна экономистам, специалистам по макроэкономическому анализу и прогнозированию, аспирантам и студентам, специализирующимся по проблемам отраслевых рынков и экономической безопасности.

СОДЕРЖАНИЕ

- ВВЕДЕНИЕ

- ГЛАВА 1. ДОКТРИНА РЕСУРСНОЙ ЗАВИСИМОСТИ В ПРАВИТЕЛЬСТВЕННЫХ УСТАНОВКАХ И АКАДЕМИ¬ЧЕСКИХ ИССЛЕДОВАНИЯХ

- 1.1. Политические императивы в отношении ресурсной зависимости России на рынке энергоресурсов.

- 1.2. Инструментальные подходы к оценке ресурсной зависимости национальной экономики: достоинства и недостатки.

- ГЛАВА 2. НЕФТЬ, ГАЗ, УГОЛЬ: ОЦЕНКА И ПРОГНОЗ РЕСУРСНОЙ ЗАВИСИМОСТИ РОССИИ.

- 2.1. Индикаторы тактической и стратегической зависимо¬сти России на рынке энергоресурсов.

- 2.2. Ретроспектива ресурсной зависимости ведущих стран-экспортеров: сравнительный анализ

- 2.3. Среднесрочный прогноз ресурсной зависимости эконо¬мики России.

- ГЛАВА 3. ВЛИЯНИЕ ЭКСПОРТА РЕСУРСОВ РОССИИ НА МАКРОЭКОНОМИЧЕСКИЕ ПАРАМЕТРЫ РАЗВИТИЯ.

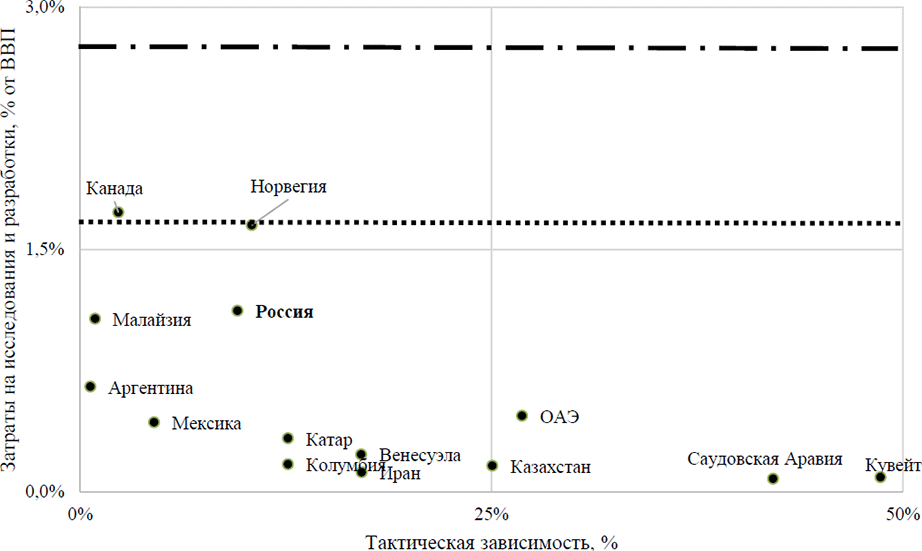

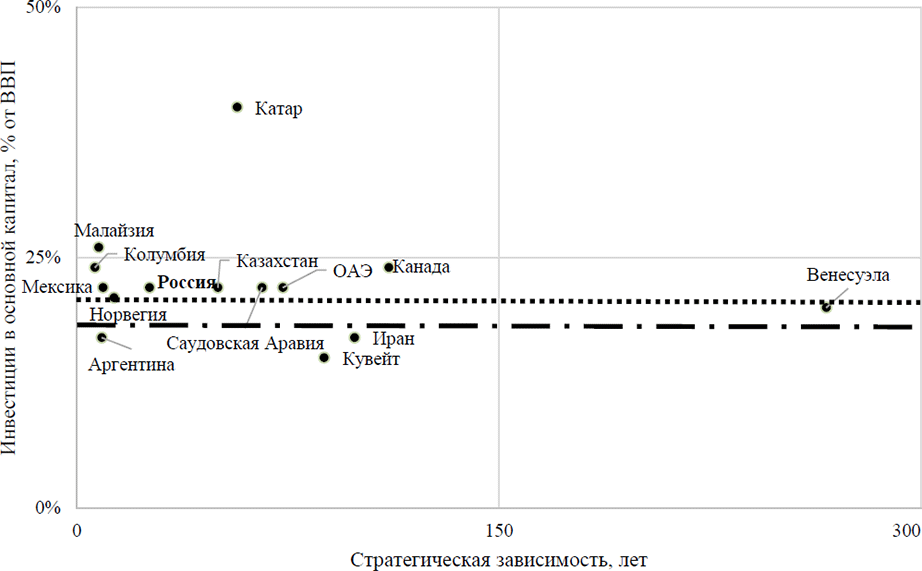

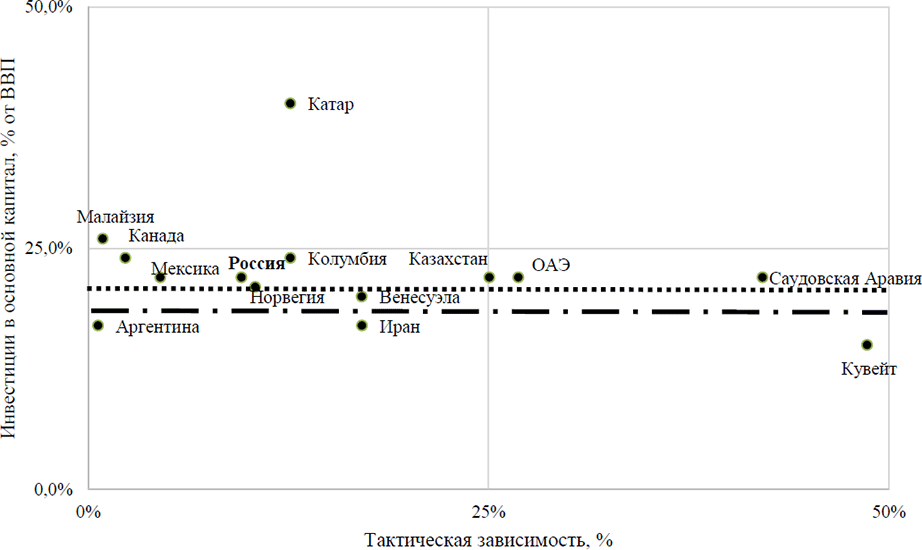

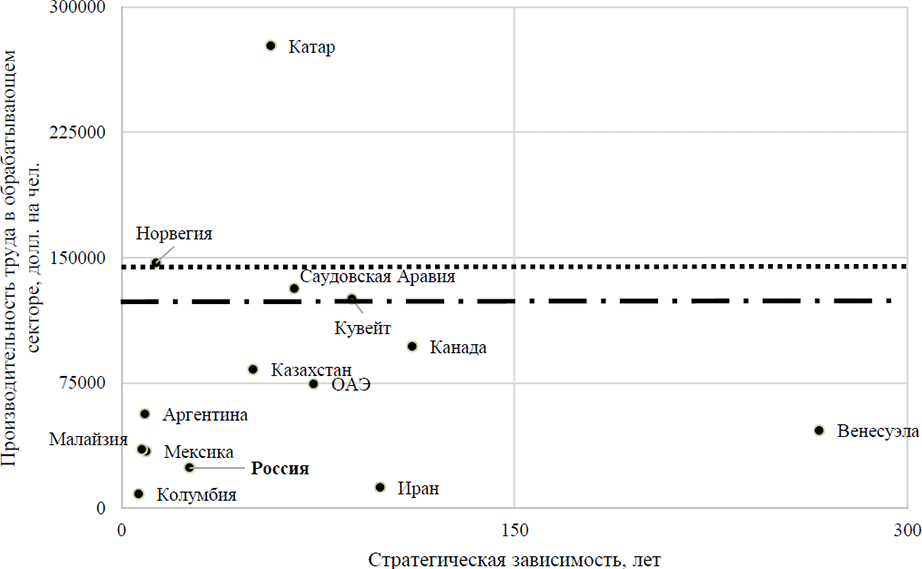

- 3.1. Кластеры стран по индикаторам ресурсной зависимо¬сти: общие закономерности.

- 3.2. Влияние ресурсной зависимости на экономическую ак¬тивность: эконометрический анализ.

- 3.3. Влияние нефтяных цен на финансовые показатели рос¬сийской экономики.

- ГЛАВА 4. ТЕХНОЛОГИЧЕСКИЕ ИННОВАЦИИ НА РЫНКЕ ЭНЕРГОНОСИТЕЛЕЙ: ВЫЗОВЫ ДЛЯ РОССИИ.

- 4.1. Новые технологии, замещающие традиционное произ¬водство нефти и газа: мифы и реаль¬ность.

- 4.2. Перспективы энергосберегающих технологий.128

- 4.3. Возможности замещающих и энергосберегающих тех¬нологий: экспертный анализ.

- ГЛАВА 5. УПРАВЛЕНИЕ РЕСУРСНОЙ ЗАВИСИМОСТЬЮ В РОССИИ.

- 5.1. Управленческие вызовы для России со стороны новых технологий.

- 5.2. Базовые принципы управления ресурсной зависимо¬стью в среднесрочном периоде.

- 5.3. Меры по обеспечению промышленного маневра в ресурсном секторе.

- ЗАКЛЮЧЕНИЕ

- БИБЛИОГРАФИЯ

- ПРИЛОЖЕНИЕ 1

- ПРИЛОЖЕНИЕ 2

- ПРИЛОЖЕНИЕ 3

- ПРИЛОЖЕНИЕ 4

- ПРИЛОЖЕНИЕ 5

- ПРИЛОЖЕНИЕ 6

ВВЕДЕНИЕ

На протяжении многих десятилетий зависимость российской экономики от внешней торговли энергоресурсами продолжает оставаться предметом повышенного внимания и политиков, и исследователей. На фоне многочисленных призывов отказаться от «нефтяной иглы» внешняя торговля нефтью, газом и углем неоднократно выручала национальную экономику России. Например, именно благодаря валютной выручке от продажи энергоресурсов в середине 2000-х годов в условиях максимально благоприятной ценовой конъюнктуры на мировом рынке энергоносителей удалось практически полностью погасить внешний государственный долг, накопленный в 1990-е годы, а также существенно повысить уровень благосостояния населения, что, в частности, выразилось в росте доходов, увеличении жилищной обеспеченности.

Сегодня стратегическая опора национальной экономики на экспорт углеводородов ограничена конъюнктурным фактором (низкими ценами на энергоносители) и фактором технологий, потенциально способных заместить полностью или в значительной степени традиционные нефть, газ и уголь. Кризис 2014–2015 годов продемонстрировал, что у России не было резервного плана развития экономики на случай реализации неблагоприятного сценария. В этой связи вопросы эффективного управления ресурсной зависимостью в краткосрочной и среднесрочной перспективе в очередной раз актуализируются, затрагивая проблемы национальной безопасности.

В настоящее время существует множество подходов к идентификации ресурсной зависимости российской экономики, однако их разрозненность и противоречивость получаемых оценок не дают однозначного ответа о приемлемости существующей ресурсной зависимость России и способах ее снижения до некоторого разумного уровня. В свете таких аналитических проблем вполне оправданной представляется разработка системы простых индикаторов тактической и стратегической ресурсной зависимости российской экономики, их апробация на реальных данных за прошедшие годы XXI века и выработка на этой основе комплекса мер государственной политики по управлению ресурсно-энергетическим потенциалом страны.

Представленная работа проводилась в рамках государственного задания Правительства Российской Федерации ГЗ-65-15 Финансовому университету на 2015 год по теме «Макрооценка и прогноз ресурсной зависимости российской экономики» (проект РК-115070810154). Предварительные результаты исследования были представлены в статье (Балацкий, Гусев, Юревич, 2015) [46]; данная монография является расширенным вариантом этой работы.

Следует подчеркнуть тот факт, что данная монография является пилотным проектом, чем вызвана ограниченность страновой выборки и динамических рядов. Если время подтвердит плодотворность авторского подхода, то нынешнее пилотное исследование может быть трансформировано в более масштабный прикладной проект.

ГЛАВА 1. ДОКТРИНА РЕСУРСНОЙ ЗАВИСИМОСТИ В ПРАВИТЕЛЬСТВЕННЫХ УСТАНОВКАХ И АКАДЕМИЧЕСКИХ ИССЛЕДОВАНИЯХ

1.1. Политические императивы в отношении ресурсной зависимости России на рынке энергоресурсов

Ключевая роль доходов от экспорта природных ресурсов (главным образом, нефти и газа) в финансировании бюджета РФ и обеспечении роста национальной экономики обуславливает необходимость тщательного нормативно-правого регулирования в этой сфере, а также учета указанных финансовых поступлений при составлении многих стратегических документов. Причем в течение последних двух десятков лет во многих государственных официальных документах и в высказываниях первых лиц страны прослеживается тенденция снизить эту роль или вообще слезть с «нефтяной иглы», переставив Россию на «рельсы инновационного развития».

К числу первых знаковых нормативно-правовых актов в сфере добычи и переработки природных ресурсов в истории современной России относится Постановление Правительства РФ №93 от 17.02.1992 «О неотложных мерах по нормализации положения в нефтяной и газовой промышленности республики» [8], в рамках которого были установлены ориентиры привлечения иностранных кредитов в поддержку отечественных перерабатывающих компаний и разработки новых месторождений полезных ископаемых. Правоотношения, связанные с экспортом энергоресурсов, нашли отражение в Указе Президента РФ №2213 от 26.12.1994 [14] и Постановлении Правительства РФ №353 от 16.03.1997 «Об упорядочении экспорта российской нефти» [6]. В частности, первый документ установил монополию РАО «Газпром» на поставки природного газа за границу и регламентировал освобождение от таможенных пошлин поставок, идущих на удовлетворение государственных нужд. Во втором документе также устанавливаются особые правила экспорта нефти, используемой с целью финансовой поддержки государственно значимых программ.

Важным событием в области нормативно-правового регулирования минерально-сырьевого сектора экономики стало принятие новых форм налогообложения в начале 2000-х. Существовавшие до 2002 г. платежи за пользования недрами, отчисления на воспроизводство минерально-сырьевой базы и акцизы были заменены единым налогом на добычу полезных ископаемых (НДПИ). Причиной этому послужил недостаток налоговых поступлений от вертикально-интегрированных нефтяных компаний: адвалорные налоги, базирующиеся на стоимости реализации нефти, позволяли использовать трансфертное ценообразование [50]. С введением НДПИ, согласно главе 26 Налогового кодекса РФ [17], устанавливается единая сумма отчислений за добытый объем в зависимости от различных наборов внешних факторов (мировых цен на энергоресурсы, сложности добычи сырья, степени выработки месторождений и т.д.), причем особенности учета постоянно корректируются в новых редакциях данной главы. Тарификация экспорта природных ресурсов, наоборот, почти не претерпела изменений за последние 25 лет (за исключением снижения уровня тарифа для трудноизвлекаемой нефти в 2012 г. и других незначительных корректировок).

Другим направлением нормативно-правового регулирования было и остается эффективное использование доходов от экспорта природных ресурсов. Начиная с 2007 г. последовательно принимались и признавались утратившими силу Постановления Правительства РФ о распределении таких доходов между Резервным фондом и Фондом национального благосостояния: Постановление Правительства РФ №892 от 17.12.2007 «О проведении расчетов и перечислении средств в связи с формированием и использованием нефтегазовых доходов федерального бюджета, нефтегазового трансферта, средств Резервного фонда и Фонда национального благосостояния» [7]; Постановление Правительства РФ №77 от 31.01.2009 «О внесении изменений в Правила проведения расчетов и перечисления средств в связи с формированием и использованием в соответствии с Бюджетным кодексом Российской Федерации нефтегазовых доходов федерального бюджета, нефтегазового трансферта, средств Резервного фонда и Фонда национального благосостояния» [9]. Самая последняя директива – Постановление Правительства РФ №699 от 14.08.2013 «О проведении расчетов и перечислении средств в связи с формированием и использованием дополнительных нефтегазовых доходов федерального бюджета, средств Резервного фонда и Фонда национального благосостояния» [5] – определяет последовательность распределения дополнительных нефтегазовых доходов. В первую очередь они идут на пополнение счетов Резервного фонда в соответствии с федеральным законом о федеральном бюджете. Оставшиеся средства в объеме до 50% могут быть использованы на инфраструктурные проекты и проекты национального значения. И, наконец, после финансирования этих проектов пополняется Фонд национального благосостояния. Таким образом реализуется механизм создания и поддержки новых точек роста экономики страны за счет обилия природных богатств; иными словами, происходит лечение от «голландской болезни». Насколько эффективно работает данная схема, сказать достаточно сложно, но выделение средств из Фонда национального благосостояния требует одобрения различных ведомств и инстанций и направлено, как правило, на действительно масштабные инфраструктурные проекты (ЦКАД, производство сжиженного газа в Заполярье, строительство новых веток железнодорожного сообщения и т.п.).

В этих и других документах конца 1990-х – начала 2000-х годов отчетливо видна позиция руководства РФ, согласно которой экспорт нефти и газа – это один из немногих способов поддерживать экономику страны на плаву. Однако уже в словах второго президента РФ В.В.Путина прослеживается растущее беспокойство относительно сложившейся ситуации: «Сохраняется сырьевая направленность экономики. Доходы бюджета во многом зависят от динамики мировых цен на энергоносители. Мы проигрываем в конкуренции на мировом рынке, все более и более ориентирующемся на инновационные сектора, на новую экономику – экономику знаний и технологий» [3]. В дальнейшем эта позиция не подвергалась сомнению, но в действительности меры по снижению зависимости благополучия страны от конъюнктуры цен на глобальных рынках энергоресурсов редко давали реальный эффект.

Между тем в большинстве стратегических документов значение диверсификации экономики выводилось на передний план. Например, в «Концепции долгосрочного социально-экономического развития Российской Федерации на период до 2020 года», утвержденной Распоряжением Правительства РФ №1662-р от 13.11.2009, обозначаются особые условия социально-экономического развития страны, в числе которых: «…сужение возможностей форсированного наращивания энергетического и сырьевого экспорта, адаптация экономики к ухудшению внешнеэкономической конъюнктуры и снижению мировых цен на нефть и сырье, а также развертыванию мирового финансового и экономического кризиса» [11]. Это обстоятельство создает потребность в создании экономики знаний и технологий, которая, согласно документу, должна к 2020 г. вносить в валовой внутренний продукт вклад, сопоставимый с нефтегазовым и сырьевыми секторами. Более того, при оптимистичном течении дел: «Потенциал вклада в ускорение темпов роста валового внутреннего продукта наукоемкой продукции и экономики знаний в 2014–2017 годах может сравняться с вкладом традиционных секторов и превысить вклад нефтегазового комплекса. К 2020 году доля нефтегазового комплекса в структуре валового внутреннего продукта сократится до 10–12 процентов (с 18,7 процента в 2007 году), а вклад сектора экономики знаний и высоких технологий увеличится до 17–19 процентов (с 10,9 процента в 2007 году)» [11]. Тем не менее, авторы Концепции подчеркивают и значимость инвестиций в сырьевой сектор экономики, а именно: 1. строительство новых трубопроводов; 2. разработку новых месторождений природных богатств; 3. совершенствование инфраструктуры; 4. разработку и внедрение перспективных технологий добычи минеральных ресурсов и др.

Очень похожие аргументы в пользу снижения ресурсной зависимости России значатся и в «Стратегии инновационного развития Российской Федерации на период до 2020 года», принятой 08.12.2011 Распоряжением Правительства РФ №2227-р. В перечне основных внешних вызовов экономики России значится: «Развитие альтернативной энергетики, появление экономически эффективных технологий добычи углеводородов из нетрадиционных источников, включая сланцы и нефтеносные пески, может привести к снижению спроса и цен на ключевые товары российского сырьевого экспорта, сокращению поступления в экономику России финансовых ресурсов, необходимых для модернизации, и, следовательно, к снижению значимости Российской Федерации в мировой политике» [13]. Согласно данному документу именно рост инновационной составляющей экономики способен снизить угрозу замещения импортируемых российских природных ресурсов альтернативными источниками энергии в европейских странах. Вместе с тем жизненно важно наращивать эффективность использования природного сырья внутри страны, развивать новые более современные способы его обработки: «Последовательное и прогнозируемое на долгосрочную перспективу ужесточение экологических, технических и санитарно-эпидемиологических требований, а также требований к энерго- и ресурсоемкости продукции (услуг) и используемых технологий, определение системы соответствующих поощрений и санкций, стимулирующих их создание и внедрение, по основным направлениям технологического развития российской экономики» [13]. Однако следует отметить, что те прогнозные значения, которые были заложены в Стратегии инновационного развития и Концепции долгосрочного социально-экономического развития, пока не сбываются. В частности, не было предсказано стремительное падение цен на нефть, произошедшее в конце 2014 г., также оказались завышены объемы экспорта нефти на фоне достаточно точного прогноза об объемах добычи «черного золота».

С началом третьего срока правления В.В.Путина внимание к проблеме ресурсной зависимости не уменьшалось, а, наоборот, обозначилось еще более четко. Так, в Послании Президента РФ Федеральному собранию в 2012 г. сказано: «Нас не может устраивать сегодняшняя ситуация, когда российский бюджет, социальная сфера фактически находятся в заложниках финансовых и сырьевых рынков других стран. Однобокая сырьевая экономика, мы об этом неоднократно говорили, не просто уязвима для внешних шоков. Главное, она не обеспечивает развитие и востребованность человеческого потенциала, не способна дать большей части нашего народа возможность найти применение своим силам, талантам, труду, образованию, а значит, по определению порождает неравенство. И, наконец, резервы сырьевой модели исчерпаны, тогда как интересы развития России требуют ежегодного роста не менее 5–6 процентов ВВП в ближайшее десятилетие» [4]. Слова Президента были подкреплены изданием знаменитых «майских» указов [16], которые должны были серьезно «встряхнуть» модель экономики России, обеспечив население высокотехнологичными рабочими местами, кардинально улучшив медицинские и образовательные услуги в стране и придав новый импульс сектору исследований и разработок.

Однако в Стратегии национальной безопасности, которая прошла последнюю редакцию с учетом Указа Президента РФ №483 от 01.07.2014, по-прежнему в качестве одной из главным проблем экономики России ставится зависимость от природных ресурсов: «Главными стратегическими рисками и угрозами национальной безопасности в экономической сфере на долгосрочную перспективу являются сохранение экспортно-сырьевой модели развития национальной экономики, снижение конкурентоспособности и высокая зависимость ее важнейших сфер от внешнеэкономической конъюнктуры, потеря контроля над национальными ресурсами, ухудшение состояния сырьевой базы промышленности и энергетики…» [15]. Симптоматично, что проблема ресурсной зависимости менее чем за 15 лет постепенно превратилась из препятствия экономическому роста в угрозу национальной безопасности, причем в упомянутых стратегических документах трудно найти информацию о том, какие по-настоящему успешные шаги были предприняты для снижения этой угрозы.

Еще одним важным стратегическим документом, напрямую связанным с поставленной проблемой, является «Энергетическая стратегия России на период до 2030 года», принятая распоряжением Правительства РФ №1715-р от 13.11.2009. В указанной Стратегии, как и во многих других, проводится анализ внутренних и внешних вызовов развитию российской энергетики. В число первых входит: «…переход страны от экспортно-сырьевого к ресурсно-инновационному развитию с качественным обновлением энергетики (как топливной, так и нетопливной) и смежных отраслей» [12]. А среди вторых указано: «Главный внешний вызов заключается в необходимости преодоления угроз, связанных с неустойчивостью мировых энергетических рынков и волатильностью мировых цен на энергоресурсы, а также обеспечения вклада энергетического сектора страны в повышение эффективности ее внешнеэкономической деятельности и усиление позиций России в мировой экономической системе» [12]. Ресурсно-инновационная траектория развития экономики России, по словам авторов документа, должна реализовываться путем активного инвестирования со стороны энергетического сектора в инновационные сферы, поскольку добывающие и перерабатывающие компании являются крупнейшими заказчиками для других отраслей (машиностроение, металлургия, химия, строительство, транспорт и др.). Другим направлением хеджирования внешних рисков выступает повышение технологичности экспорта: «Настоящая Стратегия предусматривает также диверсификацию товарной структуры экспорта энергоносителей за счет увеличения в экспорте доли энергетических продуктов с высокой добавленной стоимостью (нефтепродукты, сжиженный природный газ, газомоторное топливо, продукция газохимии и нефтехимии, электроэнергия)» [12]. В Энергетической стратегии России неоднократно подчеркивается, что внешняя энергетическая политика во многом определяет благополучие национальной экономической системы, а эффективные действия государственных органов в этой сфере определяют будущий рост экономики. В частности, в рамках этой политики необходимо разрешить следующие проблемы: 1. сокращение спроса и снижение цен на энергоносители вследствие мирового экономического кризиса; 2. слабая диверсифицированность рынков сбыта российских энергоресурсов и товарной структуры экспорта; 3. сохранение зависимости российского экспорта от стран-транзитеров; 4. политизация энергетических отношений России с другими странами; 5. низкий уровень присутствия российских энергетических компаний на зарубежных рынках.

Как и в большинстве других стратегических документов, основная ставка в процессе избавления России от «голландской болезни» делается именно на инвестирование сверхдоходов нефтегазовой отрасли в другие сектора экономики, а также на развитие целых групп технологий, позволяющих повысить эффективность производства и потребления энергии.

С целью учета ценового шока на мировом рынке энергоресурсов на высшем уровне было принято решение доработать стратегию энергетического развития России. В 2014 г. Минэнерго России подготовило проект такого документа – «Энергетическая стратегия России на период до 2035 года». Нельзя сказать, что эта версия документа кардинально отличается от принятой в 2009 г., однако по некоторым ключевым позициям прослеживаются более категоричные оценки текущей ситуации. Например, в число внутренних проблем опять включена «…чрезмерная зависимость от внешних нестабильных энергетических рынков» [2]. А в анализе внешнеэкономической деятельности в контексте использования природных богатств страны отмечается: «Мировые энергетические рынки, конъюнктура которых долгое время обеспечивала динамичное развитие энергетики и экономики страны, охвачены процессами глубокой трансформации, которые существенно меняют объемы и структуру спроса и ведут к обострению конкуренции на всех ключевых для России экспортных рынках энергоресурсов» [2]. Как и в версии 2009 г. предлагается перенаправлять сверхдоходы в инвестиции, стимулировать исследования и разработки в энергетическом и смежных секторах, также подчеркивается важность диверсификации направлений экспорта энергетических ресурсов и изменения его товарной структуры. Тем не менее, к ожидаемым результатам реализации Энергетической стратегии России относится: «сохранение Россией в предстоящие двадцать лет места в тройке мировых лидеров по производству и продаже энергоресурсов при существенном повышении гибкости экспортной политики за счет диверсификации экспорта – географической (достижение доли АТР в общем экспорте топлива и энергии в 39%) и продуктовой (увеличение доли газа в общем экспорте ТЭР до 34 %, в том числе сжиженного газа); увеличение объемов экспорта энергоресурсов на 20%, в том числе в страны АТР в 2,5–3,1 раза» [2]. Это положение свидетельствует о стремлении на уровне профильного министерства сохранить высокие объемы экспорта энергетических ресурсов, сохранив ресурсную зависимость экономики России.

В 2014–2015 годах стремительное падение мировых цен на нефть, напряженные отношения с западными партнерами и другие факторы привели к значительному замедлению роста экономики РФ. Дефицит государственного бюджета, падение реальных доходов населения, низкая инвестиционная активность последовательно доказывают неэффективность «ресурсной модели» экономики страны. Решительное высказывание премьер-министра РФ Д.А.Медведева на Гайдаровском форуме в 2015 г. служит тому подтверждением: «Старая энергосырьевая модель исчерпана. Это понимают все. Она не может дать ни устойчивого роста, ни стимулов для инвестиций в реальное производство» [73]. По всей видимости, для перехода к новой модели развития необходимо провести тщательную оценку всех недостатков предыдущей – понять каким образом и в каком масштабе зависимость экономики страны от обеспеченности природными ресурсами способна привести к росту или торможению хозяйственной деятельности на уровне нации. Не исключено, что эта оценка приведет к пересмотру набора опорных точек стратегии импортозамещения и основных векторов Национальной технологической инициативы.

1.2. Инструментальные подходы к оценке ресурсной зависимости национальной экономики: достоинства и недостатки

В отечественной и зарубежной научной литературе проблема оценки ресурсной зависимости экономики освещалась с различных сторон, в том числе исследовались взаимосвязи богатства природных ресурсов и роста национальной экономики, особенностей политической системы, специфики институционального устройства экономики. Кроме того, множество работ посвящено концепциям «ресурсного проклятия» и «ресурсного национализма». При изучении перечисленных аспектов проблемы активно эксплуатируется математический инструментарий, в частности, корреляционный и регрессионный анализ.

Среди пионерных исследований феномена ресурсной зависимости национальной экономики с применением эконометрического аппарата можно выделить работу Дж.Сакса и Э.Уорнера [33], в рамках которой была доказана гипотеза о более низких темпах роста экономик, обладающих обильными природными ресурсами, по сравнению с экономиками с умеренной ресурсной обеспеченностью. Эта статья дала импульс разработке данной проблемы, в частности, были рассмотрены особенности функционирования экономических систем с сырьевой ориентацией с точки зрения эффективности работы институтов. Коллектив российских ученых под руководством академика В.М.Полтеровича [84] продемонстрировал, что инструменты государственной политики, имеющие цель снизить зависимость экономики от природных ресурсов, демонстрируют эффективность только при наличии развитой системы институтов. Кроме того, недоразвитость институтов закрепляется и прогрессирует при обилии таких ресурсов. К более радикальным выводам приходит коллектив авторов под руководством В.А.Мау [70]: появление значительной ресурсной ренты лишает власть стимулов развивать институты. В стране, обладающей обильными и стабильными поступлениями от экспорта природных ресурсов, чиновники обеспечивают свое присутствие во власти перераспределением ресурсной ренты, разрушая институты, побуждающие их к добросовестному труду. В частности, в Мексике и Венесуэле в подобной ситуации сильно пострадали институты, обеспечивающие свободу прессы и честность выборов.

Кроме того, в некоторых работах отмечается, что обилие ресурсов приводит к их избыточной эксплуатации, т.е. действующая власть укрепляет свое положение в ущерб будущему благосостоянию нации. Наиболее расточительное расходование ресурсной ренты наблюдается в период перед выборами, что наносит существенный урон развитию целым отраслям экономики [32]. В качестве решения данной проблемы предлагается ограничение использования поступающей ренты путем создания специальных фондов, которые должны использоваться во благо будущим поколениям (например, Инвестиционный фонд Абу-Даби в ОАЭ, Бюджетный резервный фонд и Резервный фонд будущих поколений в Кувейте, Государственный пенсионный фонд в Норвегии). Отличительной чертой российских аналогов (Резервный фонд и Фонд национального благосостояния) является их относительно скромный размер в процентах к ВВП (8,3% в 2012 г.), в то время как в ОАЭ, Кувейте и Норвегии эти фонды составляли в тот же период 174%, 170% и 106% соответственно [64].

В работах ряда зарубежных экономистов [22] представлен подход, согласно которому существует только одностороння связь между качеством институтов и глубиной ресурсной зависимости экономик, в то время как состояние институтов не подвержено влиянию сырьевой ориентации экономики. Значимость институциональных факторов была доказана и при оценке социально-экономических выгод от национального ресурсного режима [68]. По данным авторов, итоговый объем социально-экономических выгод, являющейся суммой рентных налогов и социальных выгод (выраженной в занятости населения) за вычетом потерь запасов нефти в недрах, к концу 2007 г. в США составил порядка 35 млрд. долл.

В дополнение к этому необходимо отметить целую плеяду исследований политической системы стран с богатым ресурсным потенциалом; в большинстве этих работ подтверждается гипотеза о склонности ресурсозависимых государств к авторитарной форме правления [41].

Смежная проблема – проблема коррупции – также исследовалась в контексте ресурсной зависимости. В частности, было установлено, что обильные поступления от торговли природными ресурсами приводят к росту коррупции в обществе, если качество демократических институтов не достигает некоторого критического уровня. Сильные демократические институты (такие как в Австралии или Норвегии) препятствуют росту коррупции в странах с большой долей экспорта ресурсов в ВВП [19]. Согласно другому подходу страны с изобилием природных ресурсов и их активным экспортом имеют сравнительно низкие темпы роста экономики и высокий уровень социального неравенства, особенно в условиях низкого качества институтов, недостаточного верховенства законов и сильной распространенности коррупции [40].

Целая серия зарубежных работ посвящена изучению взаимосвязи роста человеческого капитала нации и ее обеспеченности ресурсами. Хотя в результате моделирования устанавливалось как положительное, так и отрицательное воздействие ресурсного богатства на человеческий капитал (который в большинстве случаев был сведен к оценке эффективности работы системы образования в стране), многие исследователи пришли к довольно однозначному и категоричному выводу: «Если к моменту открытия месторождений в стране имеется высокий уровень образования, то с большей вероятностью доходы, которые будут получены от его эксплуатации, пойдут во благо, увеличив и темпы роста экономики, и доход. Если же уровень образования низкий, то ресурсное богатство скорее обернется ростом коррупции, деградацией структуры экономики и более низкими темпами роста, хотя кратковременно может привести к росту душевых расходов» [53].

Это заключение во многом повторяет характеристику влияния ресурсного изобилия на институциональную среду и рост экономики. Кстати, в ряде работ отмечается и обратная тенденция: обеспеченность природными ресурсами способна негативно влиять на уровень образования. Сырьевая ориентация национальной экономики приводит к занятости подавляющей части людей в отраслях, не требующих от работников высокой квалификации, что негативно сказывается на стремлении их детей получать качественное образование, которое подкрепляется недостатком финансовых средств в семейном бюджете [27].

Резюмируя все работы, связанные с институциональным подходом, следует отметить, что многие исследователи проблемы ресурсной зависимости сходятся во мнении будто именно сочетание изобилия ресурсов и институтов, дружественных к нечистым на руку чиновникам, препятствует росту экономики, а наличие в стране институтов, благоприятствующих производственной сфере, наоборот, позволяет максимально эффективно расходовать ресурсную ренту [30].

В альтернативном направлении исследований ресурсной зависимости экономики в явном виде игнорируется значимость институциональной среды, а рассматривается непосредственное влияние интенсивности использования природных ресурсов на макросостояние экономики. Например, С.М.Гуриев с соавторами [59] показали одно из важных негативных следствий высокой степени зависимости экономики от природных ресурсов – сильную волатильность макроэкономических показателей, обусловленную чувствительностью к мировым ценам на энергоресурсы. Схожие выводы были получены и при построении регрессий, в рамках которых исследовалась связь темпов роста ВВП и цен на нефть; кроме того, удалось обнаружить зависимость между объемом экспорта и ценами на нефть в России [97].

К другому возможному варианту моделирования ресурсной зависимости экономики без прямого влияния институтов следует отнести модель Дасгупты–Хилла–Солоу–Стиглица [23,34-35], в основе которой лежит производственная функция Кобба-Дугласа. Применение этого подхода позволяет оценить самодостаточность и самоподдерживаемость национальной экономики с невозобновляемыми ресурсами. В одной из более поздних работ [44] была проведена апробация данной модели для российской экономики (в качестве невозобновляемого ресурса была выбрана нефть). Результаты показали, что экономика России не является самоподдерживаемой даже при принятии предпосылки об отсутствии экспорта нефти и использовании этого ресурса только для внутреннего потребления.

Примером использования макроэкономического моделирования без применения методов регрессионного анализа может служить исследование Г.Г.Фетисова [94]. Автор предлагает рассмотреть механизм появления «голландской болезни» в рамках упрощенной трехсекторной модели экономики: сырьевой сектор и сектора производства торгуемой и неторгуемой продукции. Рассматривая такие переменные, как цены продукции, объем выпуска продукции, удельные затраты сырья и труда на производство продукции, ставка заработной платы, чистый экспорт и т.д., автор смоделировал «голландскую болезнь», поразившую СССР с 1980-х гг., когда ставка на наращивание экспорта энергоресурсов и укрепление импорта готовой потребительской продукции привела к резкому падению уровня жизни населения после обвала цен на нефть в 1986 г.

Более сложное представление ресурсной зависимости осуществляется в рамках динамических стохастических моделей общего равновесия. Например, А.В.Полбин [83] рассматривает нефть, нефтепродукты и газ как отдельный фактор производства, что позволяет анализировать внутренний спрос на эти ресурсы, а также изучать воздействие мировых нефтяных цен на рост экономики страны. По словам автора, данная спецификация модели делает возможным исследование государственной политики в топливно-энергетическом комплексе (ТЭК). Исходной информацией в модели служит повышение мировых цен на ключевые энергоресурсы в размере 10%, что, в первую очередь, увеличивает агрегированный спрос в экономике. Затем «данное увеличение совокупного спроса приводит к росту реального ВВП на 0,5% в краткосрочной перспективе. Реальные инвестиции в первый период времени увеличиваются на 1% и достигают максимума в 2,7% примерно через 1,5 года. Потребление домашних хозяйств также имеет куполообразный отклик с изначальным ростом в 0,5% и максимумом в 1,2%» [83]. После этого ценовой шок воздействует на рынок труда, повышая реальные заработные платы и уровень цен (также наблюдается рост). В конечном итоге, отмечается падение совокупного выпуска торгуемых товаров и инвестиций в данный сектор. В неторгуемом секторе образуются прямо противоположные тенденции. Подводя итог, автор работы проводит сравнение результатов моделирования с ситуацией, которая возникла в России в начале 2000-х гг.: сильные расхождения с реальностью обуславливаются общим ростом производительности труда в экономике и необходимостью рассматривать первоисточники возникновения шоков мировых цен на энергоресурсы.

В описанных исследованиях к ресурсам, вызывающим зависимость, относятся нефть и газ, но схожие закономерности проваляются и при рассмотрении экспорта других товаров, производство которых требует уникальных природно-климатических условий. Лауреат Нобелевской премии по экономике 2015 г. А.Дитон продемонстрировал этот эффект на примере 38 африканских стран. В перечень ресурсов и товаров, приводящих к «голландской болезни», были включены: нефть, хлопок, кофе, сахар, древесина, никель, алюминий и т.д. [24]. Причем среди выводов ученого выделяется тезис о трудности снижения ресурсной зависимости путем проведения индустриализации экономики за счет сверхдоходов от экспорта указанных товаров и ресурсов.

Важной частью определения ресурсной зависимости экономики выступает составление прогнозов развития топливно-энергетического комплекса (ТЭК), которые служат базой для построения прогнозов состояния всей экономики. Такие исследования для российской экономики регулярно проводятся в Институте народнохозяйственного прогнозирования (ИНП) РАН. Инструментальную основу прогноза составляет динамическая линейная оптимизационная модель, дополненная экспертными сценариями. Разработанная в [78] модель наряду с запасами и динамикой потребления энергетических ресурсов учитывает развитие энергетических технологий, динамику потребления энергоресурсов, экологический ущерб от использования энергетических ресурсов. Вместе с тем в рамках данной модели экспорт энергоресурсов задается экзогенно, с учетом его доходности и конкурентоспособности [91]. Одним из ключевых результатов, полученных авторами модели, является прогноз стремительных темпов роста инвестиций в ТЭК в долгосрочной перспективе.

В контексте ресурсной зависимости экономики часто рассматривается феномен «ресурсного национализма», который заключается в следующем: «Реализация суверенных прав стран-владельцев недр ведет к тому, что права на пользование недрами месторождений углеводородов во все большей степени передаются национальным нефтегазовым компаниям» [68]. Эта, казалось бы, выгодная для отечественных компаний тенденция имеет и свои негативные следствия, например, в области снижения технологической конкуренции среди потенциальных разработчиков месторождений природных ресурсов. Более того, как показывает опыт стран третьего мира, активно использующих обильные запасы природных ресурсов, излишняя ориентация на национальные нефте- и газодобывающие компании ведет к неэффективному использованию этих богатств, а также к ухудшению внешнеполитической обстановки [99].

При исследовании всех перечисленных выше аспектов проблемы ресурсной зависимости экономики использовались в основном три показателя: доля экспорта природных ресурсов в общем экспорте; доля нефтяной ренты в ВВП; чистый экспорт природных ресурсов. Однако в большинстве работ не поднимался вопрос об адекватности учета этих показателей в части совмещения зарубежных и российских данных при помощи валютного курса или паритета покупательной способности. Критика исходных статистических данных среди рассмотренных работ отечественных ученых приводится только в упомянутой работе В.М.Полтеровича и соавторов; ими, в частности, вскрыта и описана системная недостоверность оценок стоимости доказанных запасов природных ресурсов [84].

Другой характерной чертой исследований ресурсной зависимости экономики России выступает игнорирование подразделения данной зависимости на внешнюю и внутреннюю. По своей природе это два различных явления: если первый тип связан скорее с определением роли нефтегазового сектора в обеспечении доходов федерального бюджета РФ, то второй – характеризует технологическое состояние экономики страны и степень, в которой удовлетворение этих технологический потребностей обеспечивается национальными природными ресурсами. Несомненно, эти типы ресурсной зависимости следует рассматривать по отдельности с целью выявления их позитивных и негативных эффектов.

В приведенных выше работах не рассматривается возможность снижения ресурсной зависимости из-за глобального технического прогресса, в том числе за счет появления альтернативной или «зеленой» энергетики. По всей видимости, игнорирование этого факта не может дать достоверных прогнозов о характере и глубине ресурсной зависимости уже в грядущие десятилетия. Появление надежного и относительно дешевого нового источника энергии способно кардинально перевернуть весь рынок природных энергоресурсов. Вместе с тем необходим постоянный мониторинг применимости появляющихся технологических решений для развенчивания очередных мифов о «вечном двигателе».

Наконец, в описанных работах не предпринималось попыток построения интегрального показателя ресурсной зависимости и, следовательно, определения его оптимального уровня для поддержания высоких темпов роста всей экономики страны. В этом видится основной недостаток всех проведенных исследований, т.к. выявление следствий богатой ресурсной обеспеченности или характера их воздействия на экономику или политическую систему не позволяет формировать конкретные меры для органов государственной власти в части управления ТЭК.

ГЛАВА 2. НЕФТЬ, ГАЗ, УГОЛЬ: ОЦЕНКА И ПРОГНОЗ РЕСУРСНОЙ ЗАВИСИМОСТИ РОССИИ

2.1. Индикаторы тактической и стратегической зависимости России на рынке энергоресурсов

В данной работе нами рассматриваются только природные ресурсы страны, чем существенно ограничивается проводимый анализ. При этом среди всех природных ресурсов изучаются только невоспроизводимые; например, древесина, водные и сельскохозяйственные ресурсы не попадают в фокус нашего рассмотрения. Наконец, среди невоспроизводимых природных ресурсов нами берутся только три углеводородных ресурса – нефть, газ и уголь; металлы, алмазы и пр. не рассматриваются. Таким образом, разрабатываемый аналитический инструментарий будет направлен на изучение трех энергетических ресурсов страны и их зависимости на различные стороны экономической жизни.

Углеводородные ресурсы являются кумулятивным богатством страны, так как они образовывались на протяжении многих миллионов лет. Вместе с тем расходование этих ресурсов происходит постоянно, из года в год. Данные два обстоятельства предопределяют два аспекта исследования рынка углеводородов – тактический, связанный с ежегодным расходованием страной имеющихся у нее ресурсов, и стратегический, связанный с учетом остающихся у нее запасов данного сырья с учетом разведанных новых месторождений. Исходя из этого положения будем оценивать тактическую (IR) и стратегическую (JR) зависимость национальной экономики от природного ресурса. Под стратегической зависимостью страны от природного ресурса R будем понимать ее общий потенциал ресурса, который может использоваться как для внутренних нужд экономики, так и для продажи на экспорт вовне. Тогда стратегическая (JR) зависимость может быть оценена по формуле:

Показатель (1) исчисляется в годах и показывают временной интервал, в течение которого страна может эксплуатировать имеющийся у нее природный ресурс в установившемся внутреннем и внешнем режиме его потребления. В аналитической практике часто используется усеченный показатель (1), в котором отсутствует показатель внутреннего потребления.

Под тактической зависимостью страны от природного ресурса R будем понимать ее годовой потенциал дохода, получаемый от продажи ресурса на экспорт с учетом подвижности мировых цен на рассматриваемый ресурс. Тогда тактическая (IR) зависимость может быть оценена по формуле:

Показатель доли экспорта в ВВП в формуле (2) оценивает внешнеэкономическую зависимость страны от природного ресурса, а ценовой сомножитель учитывает волатильность ресурсных цен в соответствующем году, что усиливает зависимость страны от данного ресурса. При этом предполагается, что зависимость увеличивается по мере роста волатильности цен ресурса независимо от того, растут они или падают; этим обстоятельством и предопределяется введенный модуль темпов прироста цен.

В данном контексте следует разделять два вида ресурсной зависимости – зависимость от дефицита ресурсов и зависимость от их избытка. В случае дефицита страна вынуждена его закупать и в этом смысле она становится зависимой от стран-экспортеров и от цен на ресурс. В этом случае в индексе тактической зависимости (2) вместо экспорта используется величина импорта данного ресурса; стратегическая ресурсная зависимость для таких стран не имеет смысла. В случае избытка ресурса страна зависит от него в смысле самообеспечения им и дополнительных доходов от его продажи на мировом рынке. В этом случае можно говорить о ее тактической и стратегической ресурсной зависимости.

Учитывая тот факт, что многие страны относятся к разряду полиресурсных, т.е. обладающих одновременно двумя или тремя энергоресурсами, следует проводить комплексную оценку их ресурсной зависимости с учетом всех углеводородных рынков. Для этого можно предложить следующую процедуру оценки комплексной стратегической ресурсной зависимости (J):

Для расчета весовых коэффициентов можно идти несколькими путями. Первый из них предполагает составление баланса страны в части потребления энергоресурсов: XP+XG+XC=XS, где XP=CP+EP – объем потребленной нефти на внутренние нужды и на экспорт; XG=CG+EG, – объем потребленного газа на внутренние нужды и на экспорт; XC=CC+EC – объем потребленного угля на внутренние нужды и на экспорт; все составляющие баланса учитываются в единых энергетических единицах измерения. Тогда весовые коэффициенты определяются как: α=XP/XS, β=XG/XS, γ=XC/XS. Иными словами, весовые коэффициенты учитывают долю каждого ресурсного рынка в общем энергопотреблении страны углеводородов. В частном случае можно ограничиться учетом только внутреннего потребления. Второй способ предполагает учет баланса мирового энергопотребления. В дальнейшем мы будем использовать оба этих способа.

Оговоримся сразу, что рассмотренные два способа не исчерпывают возможности вычисления агрегирующих коэффициентов. Можно, например, составить энергобаланс в сопоставимых физических величинах для запасов трех ресурсов и определить на его основе долевые коэффициента каждого рынка. Можно предложить и другие способы агрегирования углеводородных ресурсов. Важно подчеркнуть, что данная задача не имеет однозначного решения, а потому все агрегированные оценки носят условный характер и должны восприниматься с поправками на возможные калибровки. Однако в данном случае важно другое – выбрать один из способов и провести расчеты по единой методике. Скорее всего, разные способы взвешивания энергоресурсов не дадут принципиально разных результатов, однако смещение рейтинговых позиций стран все-таки будет происходить.

Аналогичным образом можно предложить следующую процедуру оценки комплексной тактической ресурсной зависимости (I):

Наличие тактической и стратегической ресурсной зависимости подводит к необходимости построения интегрального показателя, который соединил бы в себе обе компоненты. Для этого введем в рассмотрение индекс интегральной ресурсной зависимости (H):

В формуле (5) заложен следующий простой смысл: страна может получать доход It на протяжении времени Jt с учетом дисконтирующей функции, которая показывает нарастание (уменьшение) потребностей в экспортируемом ресурсе. Если не учитывать годовые колебания дохода от экспорта и, следовательно, пренебречь эффектом дисконта, а также предполагать индексы тактической и стратегической ресурсной зависимости константами, то формула (5) позволяет выполнить простейшее интегрирование и получить искомый интегральный показатель в мультипликативной форме относительно входящих в него измерителей:

В данном случае индикатор H приобретает совсем прозрачный смысл, показывая, сколько годовых объемов ВВП может получить страна за счет эксплуатации своего ресурсного потенциала. Тем самым тактическая ресурсная зависимость показывает масштаб продаж углеводородного топлива, а стратегическая – длительность такой эксплуатации ресурса. Тогда индикатор (6) измеряет потенциальный внешнеторговый доход страны от владения природными ресурсами в терминах годового ВВП.

В аналитических целях интегральный показатель может использоваться для каждого углеводородного ресурса отдельно.

Следует особо отметить тот факт, что сконструированные показатели предполагают своеобразную логику взаимных связей. Например, большая величина стратегической зависимости страны является долгосрочным благом, тогда как большое значение тактической зависимости демонстрирует краткосрочное благо. Вместе с тем, как это почти всегда бывает, долгосрочные и краткосрочные цели могут приходить в откровенное противоречие. Так, большое значение тактической зависимости ведет к быстрому исчерпанию запасов и уменьшению в перспективе стратегической ресурсной зависимости. Тем самым одно благо достигается в ущерб другому. Это обстоятельство имеет важное значение для понимания российской политики расходования ресурсов.

2.2. Ретроспектива ресурсной зависимости ведущих стран-экспортеров: сравнительный анализ

Введенные в предыдущем параграфе показатели нуждаются в эмпирическом наполнении. В этих целях рассмотрим сначала стратегическую, тактическую и интегральную ресурсную зависимость отдельно для каждого углеводородного рынка (подробные исходные данные по ним представлены в Прил.1). Относительно нефтяного рынка данные индикаторы приведены в табл.1, которая позволяет сделать ряд интересных выводов.

Во-первых, в числе стратегических мировых экспортеров нефти можно выделить несколько стран, которые довольно четко эшелонированы. Так, в 2012 г. в первый эшелон попадают Венесуэла и Канада, у которых запасы сырья составляют трехзначную величину и превышают столетие. Во второй эшелон попадают Иран, аравийские и арабские монархии и Казахстан, у которых имеется более чем полувековой потенциал. В третий эшелон входят Россия и Норвегия, у которых имеющиеся запасы обеспечивают сложившийся режим торговли более 10 лет. В этом контексте Россия является заметным игроком нефтяного рынка, но отнюдь не самым «долгоиграющим».

Во-вторых, с точки зрения текущих продаж нефти все страны могут быть разбиты на два лагеря. В первый входят Венесуэла, Иран, Казахстан, Норвегия и аравийские государства, в которых тактическая нефтяная зависимость находится в интервале от четверти до половины ВВП. Во втором лагере оказываются Россия, Колумбия и Канада, у которых интенсивность продаж меньше четверти ВВП, но все-таки составляет заметную макроэкономическую величину. В этом контексте Россия опять-таки не представляет собой уникального явления и занимает скромное место во втором ряду стран-экспортеров.

Таблица 1. Параметры нефтяной зависимости разных стран мира.

| Страны мира | Стратегическая зависимость (JP), лет | Тактическая зависимость (IP), % | Интегральная зависимость (HP), ВВП | |||

|---|---|---|---|---|---|---|

| 2000 | 2012 | 2000 | 2012 | 2000 | 2012 | |

| Венесуэла | 64,5 | 266,3 | 28,2 | 17,0 | 18,2 | 45,5 |

| Канада | 144,4 | 110,9 | 0,6 | 2,3 | 0,8 | 2,5 |

| Иран | 64,3 | 98,7 | 40,5 | 17,1 | 26,0 | 16,8 |

| Кувейт | 123,4 | 87,9 | 53,8 | 48,6 | 66,4 | 42,7 |

| ОАЭ | 103,0 | 73,3 | 28,6 | 26,8 | 29,5 | 19,7 |

| Саудовская Аравия | 80,5 | 65,9 | 54,7 | 42,1 | 44,0 | 27,7 |

| Катар | 63,0 | 57,0 | 57,3 | 12,6 | 36,1 | 7,2 |

| Казахстан | 22,2 | 50,2 | 45,1 | 25,0 | 10,0 | 12,5 |

| Россия | 28,2 | 25,9 | 19,2 | 9,5 | 5,4 | 2,4 |

| Норвегия | 9,0 | 13,2 | 28,2 | 10,4 | 2,5 | 1,3 |

| Мексика | 14,9 | 9,4 | 4,4 | 4,5 | 0,6 | 0,4 |

| Аргентина | 9,8 | 8,9 | 1,4 | 0,6 | 0,1 | 0,1 |

| Малайзия | 13,0 | 7,8 | 3,7 | 0,9 | 0,4 | 0,1 |

| Колумбия | 8,7 | 6,5 | 6,2 | 12,6 | 0,5 | 0,8 |

В-третьих, по интегральной зависимости от нефтяного ресурса страны также образуют три условные группы. В первую входят страны, у которых соответствующий показатель выше 10 ВВП – Венесуэла, Иран, Казахстан и аравийские страны. Во вторую группу попадают Россия, Канада, Норвегия и Катар, у которых зависимость составляет от 1 до 10 ВВП. По этому показателю Россия находится на довольно скромной позиции и никак не может считаться рекордсменом.

Таким образом, можно сделать вывод о том, что общая зависимость России от нефти не является аномальной и соответствует скорее развитым нефтедобывающим странам (Канада и Норвегия), нежели развивающимся экономикам. Этот тезис можно считать в данном контексте центральным, так как он фактически отрицает тот высокий градус накала страстей вокруг пресловутой «нефтяной иглы» российской экономики. Более того, полученные оценки позволяют сформулировать предварительный, но очень категоричный вывод о том, что в общественном сознании крепко укоренился миф о «нефтяной игле», с которой Россия не может слезть. В основе данного мифа лежат гипертрофированные и не вполне объективные представления о нефтяной зависимости страны, ибо, как следует из табл.1, Россия по всем показателям нефтяной зависимости входит в страны второго и даже третьего эшелона, но никак не в первую группу.

В-четвертых, с точки зрения динамики стратегической нефтяной зависимости все страны также делятся на три группы. В первую группу входят страны, которые с полным правом могут считаться «нефтяными центрами» мира и которые за 12 лет XXI века нарастили свои добывающие возможности вразрез общему тренду на истощение нефтяных запасов. В этот эшелон входят Венесуэла, Иран, Казахстан и Норвегия. Во второй эшелон входят Россия и Аргентина, для которых характерно незначительное уменьшение стратегической нефтяной зависимости. И, наконец, в третью группу входят все остальные страны, в которых наблюдалось заметное убывание запасов «черного золота». Тем самым и по этому критерию Россия опять попадает во второй эшелон добывающих государств и никак не может выступать в качестве стратегического ориентира для мирового рынка нефти.

Теперь рассмотрим индикаторы ресурсной зависимости применительно к рынку газа (табл.2), которые также позволяет сделать определенные выводы.

Во-первых, в числе стратегических мировых экспортеров газа также можно выделить несколько эшелонов стран. В 2012 г. в первый эшелон, для которого характерно наличие запасов газа более чем на столетие, попал только Катар, хотя еще в 2000 г. в него входил еще Казахстан. Во втором эшелоне оказались Казахстан и Австралия, у которых имеется более чем полувековой потенциал. В третий эшелон входят остальные газодобывающие страны, включая Россию, которым хватит запасов газа более чем на 10 лет. Учитывая, что Россия по показателю стратегической газовой зависимости лишь немного недотягивает до 50 лет, можно говорить, что она тяготеет ко второму эшелону и тем самым находится среди заметных игроков мирового рынка газа.

Таблица 2. Параметры газовой зависимости разных стран мира.

| Страны мира | Стратегическая зависимость (JG), лет | Тактическая зависимость (IG), % | Интегральная зависимость (HG), ВВП | |||

|---|---|---|---|---|---|---|

| 2000 | 2012 | 2000 | 2012 | 2000 | 2012 | |

| Катар | 609,4 | 178,8 | 12,5 | 25,2 | 76,5 | 45,0 |

| Казахстан | 146,7 | 82,9 | 4,4 | 1,5 | 0,9 | 0,2 |

| Австралия | 72,0 | 81,7 | 0,4 | 0,5 | 0,3 | 0,5 |

| Россия | 54,2 | 49,8 | 10,9 | 3,5 | 5,9 | 1,8 |

| Индонезия | 40,7 | 41,5 | 3,5 | 1,6 | 1,4 | 0,7 |

| Норвегия | 23,8 | 18,0 | 4,5 | 9,3 | 1,1 | 1,7 |

| Малайзия | 50,6 | 15,9 | 3,7 | 0,1 | 1,8 | 0,0 |

| Индия | 12,1 | 14,2 | 1,2 | 0,4 | 0,1 | 0,1 |

| Колумбия | 21,6 | 13,1 | 0,0 | 0,3 | 0,0 | 5,8 |

| Канада | 8,7 | 10,7 | 2,1 | 1,3 | 0,2 | 0,1 |

Во-вторых, с точки зрения текущих продаж газа эшелонированность стран выражена довольно слабо. Так, в первом эшелоне находится Катар с большим отрывом от остальных государств – его текущая газовая зависимость превышает четверть ВВП. Во втором лагере оказываются все остальные экспортеры газа, включая Россию; у них у всех интенсивность продаж меньше 10% ВВП. По этому показателю Россия занимает достойное «срединное» положение.

В-третьих, по интегральной зависимости от газа страны мира довольно слабо стратифицированы. В особую группу входит Катар, у которого соответствующий показатель выше 10 ВВП. Все остальные экспортеры, включая Россию, попадают во вторую группу, где интегральная зависимость не превышает 10 ВВП. По этому показателю Россия занимает достойное третье место в мире, но далека от лидеров рынка. Учитывая, что интегральная газовая зависимость России даже немного меньше интегральной нефтяной зависимости, можно утверждать, что боязнь «газовой иглы» также сильно преувеличена.

В-четвертых, с точки зрения динамики стратегической газовой зависимости все страны также делятся на две группы. В первую группу входят государства, которые за 12 лет XXI века немного нарастили свои добывающие возможности – Австралия, Канада, Индия и Индонезия. Во второй эшелон входят остальные страны, включая Россию, для которых характерно уменьшение стратегической газовой зависимости. Тем самым по этому признаку Россия постепенно теряет позиции, хотя и продолжает оставаться заметным игроком мирового рынка газа.

Рассмотрим очередную группу индикаторов ресурсной зависимости применительно к рынку угля (табл.3), которые выводят на следующие выводы.

Таблица 3. Параметры угольной зависимости разных стран мира.

| Страны мира | Стратегическая зависимость (JC), лет | Тактическая зависимость (IC), % | Интегральная зависимость (HC), ВВП | |||

|---|---|---|---|---|---|---|

| 2000 | 2012 | 2000 | 2012 | 2000 | 2012 | |

| Россия | 822,0 | 565,7 | 0,2 | 0,6 | 2,1 | 3,4 |

| Казахстан | 477,9 | 384,2 | 8,9 | 1,9 | 42,9 | 7,4 |

| США | 296,6 | 310,5 | 0,0 | 0,1 | 0,1 | 0,3 |

| Австралия | 321,2 | 206,7 | 2,0 | 2,2 | 6,5 | 4,6 |

| Венесуэла | 60,3 | 152,2 | 0,3 | 0,1 | 0,2 | 0,1 |

| Канада | 84,5 | 101,2 | 0,1 | 0,2 | 0,0 | 0,2 |

| Колумбия | 154,1 | 69,2 | 1,7 | 2,8 | 2,7 | 1,9 |

| Индонезия | 70,9 | 61,0 | 1,5 | 5,0 | 1,1 | 3,1 |

| Вьетнам | 15,1 | 3,7 | 0,4 | 1,3 | 0,1 | 0,1 |

| Норвегия | 2,5 | 2,3 | 0,0 | 0,0 | 0,0 | 0,0 |

Во-первых, в числе стратегических мировых экспортеров угля, как и в предыдущих случаях, можно выделить три эшелона стран. В 2012 г. в первый эшелон, для которого характерно наличие запасов угля более чем на столетие, попали Россия, Казахстан, США, Австралия, Венесуэла и Канада, причем Россия занимала устойчиво первую позицию. Во втором эшелоне оказались Колумбия и Индонезия, у которых имеется более чем полувековой потенциал. В третий эшелон входят остальные угледобывающие страны, причем Норвегия и Вьетнам уже почти вышли из числа активных игроков рынка. В данном случае мы имеет дело с рынком, на котором Россия по стратегическим запасам входит в первый эшелон рыночных игроков.

Во-вторых, с точки зрения текущих продаж угля все страны разделяются на два эшелона: страны с показателем тактической зависимости более 1% (Казахстан, Австралия, Колумбия, Индонезия и Вьетнам) и страны с показателем тактической зависимости меньше 1% (Россия, США, Канада, Венесуэла). Следовательно, по данному показателю Россия уже попадает во второй эшелон.

В-третьих, по интегральной зависимости от газа страны мира распределяются на три эшелона – страны с показателем больше 3 ВВП (Россия, Казахстан, Австралия и Индонезия), с показателем в пределах от 1 до 3 ВВП (Колумбия) и показателем меньше 1 ВВП. Тем самым на рынке угля Россия по итоговому показателю входит в первый эшелон и является заметным, хотя и не самым мощным, игроком.

В-четвертых, с точки зрения динамики стратегической угольной зависимости все страны также делятся на две группы: страны с возрастанием показателя (США, Венесуэла и Канада) и страны с уменьшением показателя (остальные страны, в том числе Россия). Таким образом, Россия по данному признаку входит во второй эшелон и постепенно теряет свои позиции.

Проведенный анализ убедительно показывает, что все представления о запредельной ресурсной зависимости России являются, по крайней мере, сильно гипертрофированными. Почти по всем критериям, которые нами использовались выше, Россия входит во второй или третий эшелоны стран-экспортеров углеводородов; лишь по запасам угля страна оказывается в первом эшелоне. В этом смысле Россия представляет собой вполне нормальный, умеренный тип ресурсодобывающих государств; на всех рынках энергосырья страна играет заметную роль, но отнюдь не доминирует на них и не способна полностью замкнуть свою экономику на добычу минеральных ресурсов.

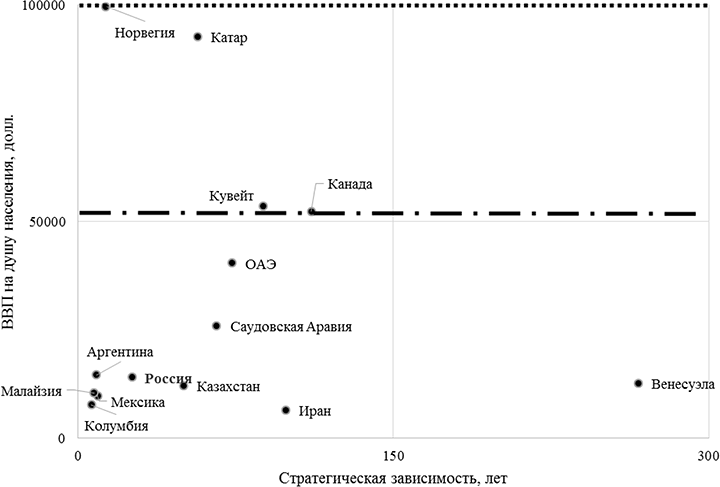

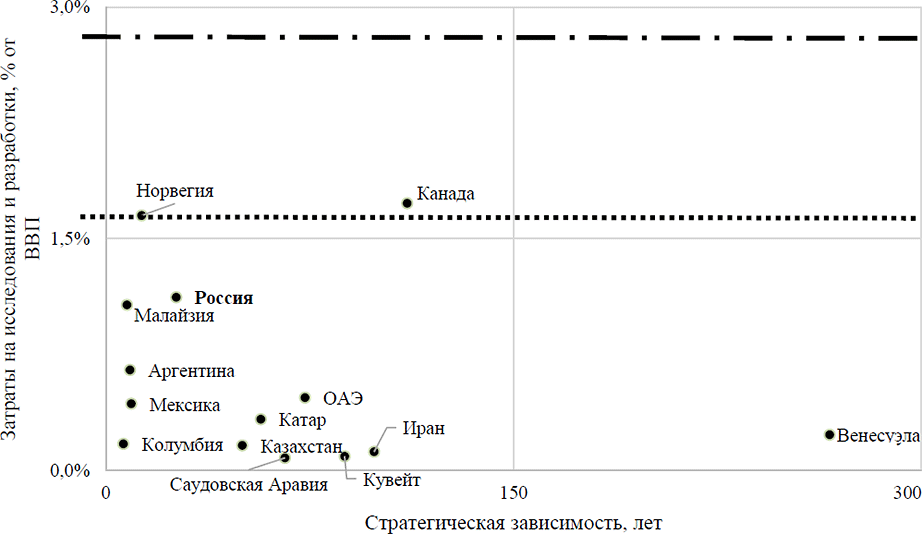

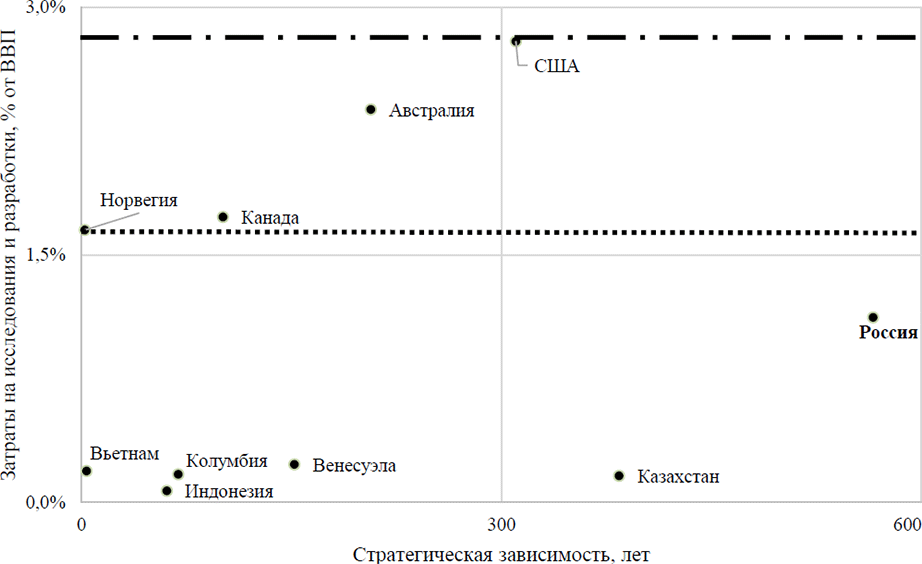

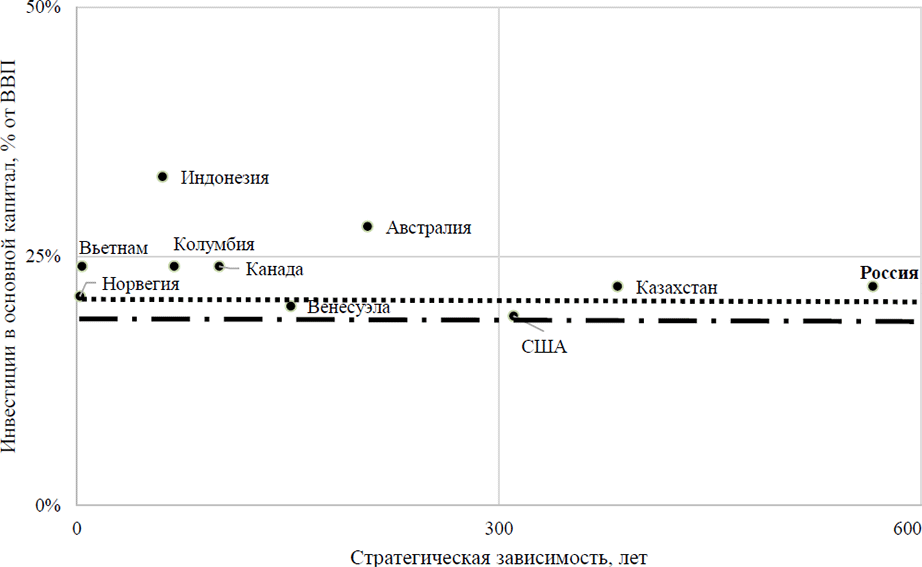

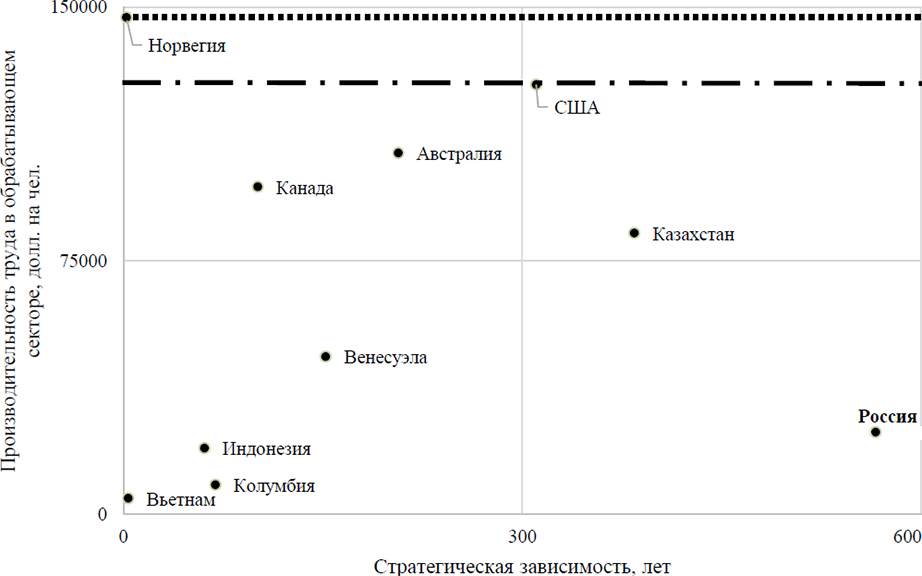

Теперь для углубленного анализа рассмотрим страны по комплексной ресурсозависимости – стратегической и тактической. Анализ имеющейся статистики показывает, что среди всех стран мира имеется всего лишь 5 государств, которые одновременно экспортируют все три углеводородных ресурса – нефть, газ и уголь. Этот пул стран, состоящий из Канады, России, Норвегии, Колумбии и Казахстана, образуют костяк ресурсодобывающих стран. Можно утверждать, что именно эти государства являются абсолютными лидерами рынка энергоресурсов в силу того обстоятельства, что они имеют возможность манипулирования ими на разных рынках одновременно. Например, снижение конъюнктуры на рынке угля можно компенсировать газом или нефтью и т.п. При этом Норвегия достаточно условно попадает в пул «избранных»: она фактически не экспортирует уголь и ее чистый экспорт угля пренебрежимо мал.

Для оценки комплексной стратегической ресурсозависимости для начала воспользуемся структурой внутреннего потребления энергии стран (первый способ агрегирования), представленной в табл.4, из которой видно, что, во-первых, для разных стран структура сильно различается, во-вторых, со временем она заметно меняется даже для каждой страны. Тем самым методика «свертки» показателей в один сильно зависит от весовых коэффициентов как в динамике, так и в географическом разрезе. Результаты агрегирования трех ресурсов по пяти странам приведены в табл.5, из которой вытекает несколько принципиальных выводов.

Таблица 4. Структура внутреннего энергобаланса стран мира, %.

| Ресурсы | Годы | |

|---|---|---|

| 2000 | 2012 | |

| Канада | ||

| Нефть | 43,1 | 50,2 |

| Газ | 43,4 | 39,2 |

| Уголь | 13,5 | 10,5 |

| Россия | ||

| Нефть | 35,2 | 39,5 |

| Газ | 51,0 | 44,9 |

| Уголь | 13,9 | 15,6 |

| Норвегия | ||

| Нефть | 78,2 | 47,8 |

| Газ | 21,1 | 51,4 |

| Уголь | 0,6 | 0,8 |

| Колумбия | ||

| Нефть | 47,2 | 37,2 |

| Газ | 8,0 | 8,8 |

| Уголь | 44,8 | 54,0 |

| Казахстан | ||

| Нефть | 37,3 | 51,8 |

| Газ | 8,3 | 10,3 |

| Уголь | 54,4 | 37,9 |

Во-первых, круг стратегических экспортеров углеводородов очень ограничен. С учетом полученных данных можно говорить в основном о четырех игроках рынка – России, Казахстане, Канаде и Колумбии. Причем самыми мощными производителями являются Казахстан и Россия. Норвегия сильно уступает этим странам и по сравнению с ними находится на обочине глобального рынка.

Во-вторых, во всех странах просматривается однозначный и ярко выраженный тренд к исчерпанию ресурсов. Вразрез тренда движется только Норвегия, но ее масштаб настолько невелик, что позволяет ее не учитывать при рассмотрении общемировой тенденции. Причем интенсивность исчерпания ресурсов очень высока прежде всего в Казахстане и России. Так, среднегодовая скорость уменьшения стратегической ресурсной зависимости для России составляет 2,56 лет, что в 4,5 раза больше аналогичного показателя для Канады. Для Казахстана данный показатель составляет 8,35 лет, что в 14,6 раза больше канадского показателя. Такая скорость исчерпания ресурсов делает статические данные обманчивыми. Например, согласно проведенным расчетам, Россия сравняется по показателю комплексной стратегической ресурсозависимости с Канадой через 25 лет, а Казахстан сравняется с Канадой – через 14 лет. Таким образом, рокировка стран может произойти уже не в столь отдаленном будущем.

Таблица 5. Комплексная стратегическая ресурсная зависимость разных стран мира (J), лет (первый способ агрегирования).

| Страна | Годы | |

|---|---|---|

| 2000 | 2012 | |

| Канада | 77,4 | 70,6 |

| Россия | 151,4 | 120,7 |

| Норвегия | 12,1 | 15,6 |

| Колумбия | 74,9 | 40,9 |

| Казахстан | 280,4 | 180,2 |

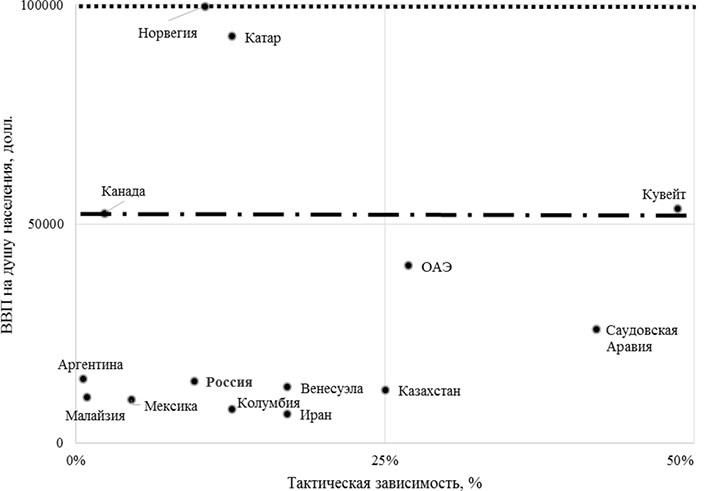

Альтернативный способ оценки показателя комплексной стратегической ресурсозависимости стран состоит в учете структуры мирового баланса потребления энергии. Преимущество данного подхода состоит в том, что весовые коэффициенты становятся не индивидуальными для каждой страны, а универсальными – одинаковыми для всех стран мира. Тем самым производители углеводородов приводятся к единой шкале сравнения и такие оценки имеют самостоятельное значение. Дополнительное преимущество такого способа агрегирования данных состоит в большей стабильности структуры мирового энергобаланса, в которой отражаются глобальные сдвиги в приоритетах потребления (табл.6).

Таблица 6. Структура мирового баланса потребления энергии.

| Ресурсы | Годы | |

|---|---|---|

| 2000 | 2012 | |

| Нефть | 44,0 | 37,7 |

| Природный газ | 26,8 | 27,6 |

| Уголь | 29,1 | 34,7 |

Помимо всего прочего, из табл.6 вытекает интересный вывод о том, что мировой энергобаланс потребления меняется в сторону увеличения такого малопопулярного углеводородного сырья, как уголь. Данный вывод сам по себе является важным, т.к. фиксирует неожиданный тренд в мировых приоритетах энергопотребления.

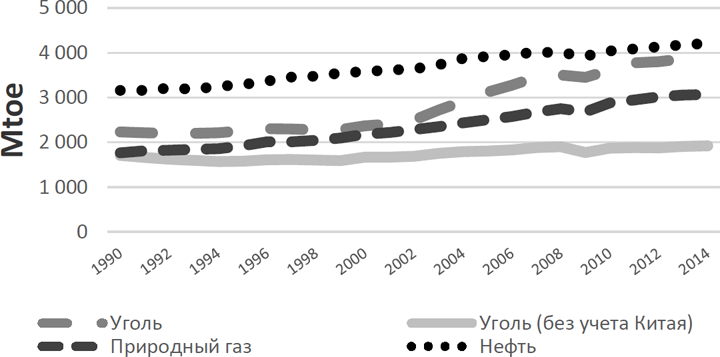

Частично указанный парадокс объясняется ролью Китая в мировом потреблении угля, что хорошо видно из рис.1. Так, если без Китая потребление угля имеет слабо выраженный тренд к росту, то с учетом китайского производства тренд становится ярко выраженным и превосходящим по своим динамическим характеристикам траектории газа и нефти. При этом сразу оговоримся, что это объяснение ничего не меняет в глобальной диспозиции разных видов сырья. Дело в том, что, как хорошо известно, мировое производство в последние десятилетия сместилось в Китай, который активно потребляет уголь. Тем самым мировые потребности угля удовлетворяются посредством Китая. Можно предположить, что если бы Китай не осуществлял столь активную производственную экспансию, то мировой спрос на уголь был бы более равномерно распределен по разным странам мира.

Оценки комплексной стратегической ресурсозависимости по балансу мирового потребления энергии (второй способ агрегирования) представлены в табл.7, которая подтверждает все тренды, зафиксированные в табл.5, но несколько меняет диспозицию ключевых мировых производителей углеводородного сырья.

Таблица 7. Комплексная стратегическая ресурсная зависимость разных стран мира (J), лет (второй способ агрегирования).

| Страна | Годы | |

|---|---|---|

| 2000 | 2012 | |

| Канада | 90,5 | 79,9 |

| Россия | 266,4 | 219,8 |

| Норвегия | 11,1 | 10,7 |

| Колумбия | 54,5 | 30,1 |

| Казахстан | 188,3 | 175,1 |

Во-вторых, происходит сильное изменение страновых характеристик среднегодовой скорости уменьшения стратегической ресурсной зависимости. Так, для России она составляет 3,88 года, что в 4,4 раза больше аналогичного показателя для Канады. Для Казахстана данный показатель составляет 1,1 года, что в 1,3 раза больше канадского показателя. Такая рекомбинация скорости исчерпания ресурсов приводит к поразительным результатам. Согласно проведенным расчетам, Канада догонит Россию через 46,6 лет, а достичь уровня Казахстана ей удастся лишь через 432,7 года. Таким образом, Казахстан для Канады фактически находится за пределами досягаемости. При этом Казахстан догонит Россию всего лишь через 16,1 года. Тем самым Казахстан в недалеком будущем может стать первой страной рынка углеводородов, а Россия почти на полвека обеспечит себе второе место в иерархии ресурсодобывающих стран.

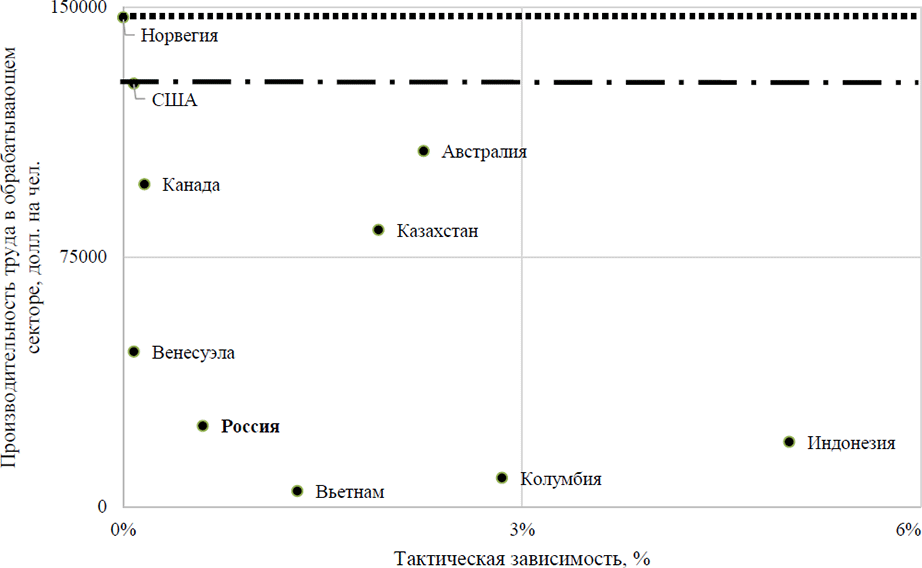

Из сказанного вытекает важный вывод о том, что показатель комплексной стратегической ресурсной зависимости сильно зависит от системы весовых коэффициентов. При этом расхождения в структуре потребления энергоресурсов отдельной страны-экспортера и всего мира могут быть настолько существенными, что приводят к перестановке государств в рейтинге их значимости для мирового рынка углеводородов. Однако в любом случае Россия выступает в качестве стратегического участника мирового рынка энергоресурсов, обладающего высокой степенью ресурсной диверсификации. Для полноты картины рассмотрим количественные значения комплексной тактической ресурсной зависимости разных стран (табл.8).

Таблица 8. Комплексная тактическая ресурсная зависимость разных стран мира (I), %.

| Ресурсы | Годы | |

|---|---|---|

| 2000 | 2012 | |

| Канада | 2,8 | 3,8 |

| Россия | 30,3 | 13,7 |

| Норвегия | 32,9 | 19,7 |

| Колумбия | 8,1 | 15,8 |

| Казахстан | 58,6 | 28,6 |

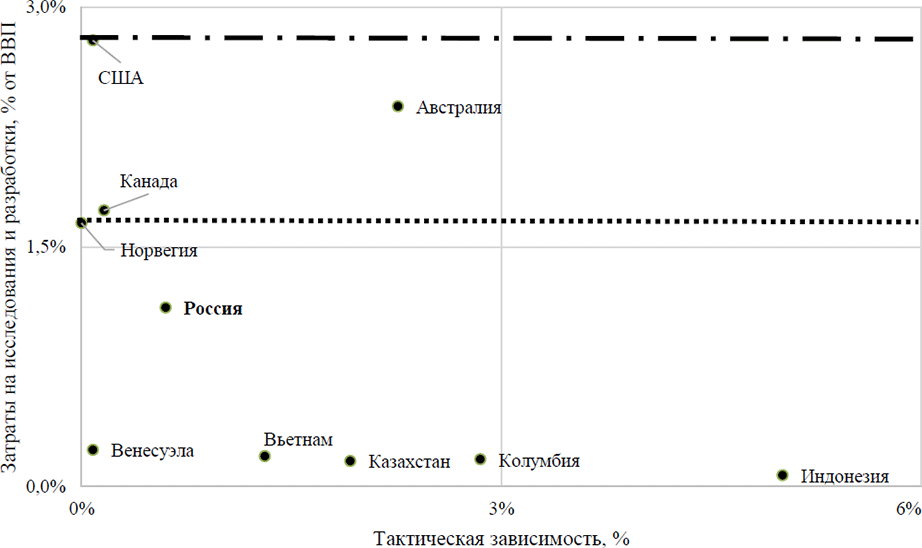

Анализ данных табл.8 показывает, что тактическая зависимость стран менялась в направлении выравнивания. Для стран, в которых данный показатель в 2000 г. был небольшим, наметилась тенденция к его росту; для стран, в которых зависимость в 2000 г. была значительной, образовалась обратная тенденция к ее сокращению. Россия в образовавшейся иерархии занимает срединное положение, пройдя довольно солидный путь с 2000 года, когда ее тактическая зависимость была довольно большой. Тем самым комплексная тактическая ресурсная зависимость России падает и есть основания полагать, что этот процесс продолжится и дальше.

Таблица 9. Интегральная ресурсная зависимость разных стран мира (H), ВВП.

| Ресурсы | Годы | |

|---|---|---|

| 2000 | 2012 | |

| Канада | 2,5 | 3,0 |

| Россия | 80,9 | 30,2 |

| Норвегия | 3,7 | 2,1 |

| Колумбия | 4,4 | 4,8 |

| Казахстан | 110,4 | 50,0 |

Для совмещения стратегической и тактической ресурсной зависимости оценим показатель интегральной комплексной зависимости (H) (табл.9). Как оказывается, этот индикатор для России имеет довольно высокие значения, которые уступают лишь Казахстану, но на порядок больше, чем в таких грандах рынка углеводородов, как Канада, Норвегия и Колумбия. В данном случае мы получаем довольно интересный эффект: если по каждому отдельному ресурсу Россия, как правило, не входила в первые эшелоны стран с запредельной буровой активностью, то комплексная (одновременная) оценка всех ресурсов подняла страну на более высокую ступень. В основе этого парадокса лежит пресловутый эффект комплексности ресурсной базы России, которая играет одновременно достаточно активно на всех трех рынках – нефти, газа и угля. Такая полифоничная ресурсная политика характерна еще только для Казахстана. Данный момент лишний раз показывает, в чем состоит глобальное преимущество отечественной экономики – в ее полиресурсной природной базе, которая, с одной стороны, делает ее более зависимой от природных ископаемых, а с другой – более неуязвимой к перепадам конъюнктуры на отдельных ресурсных рынках. Вместе с тем активное потребление и продажа сырья частично нивелируют эффект имеющихся запасов.

Однако сказанное требует некоторого комментария. Дело в том, что преимущество Казахстана и России стремительно убывает. Так, за анализируемые 12 лет интегральная ресурсная зависимость России ежегодно уменьшалась в среднем на 4,2 ВВП. Это означает, что через 5 лет страна потеряет 21 пункт и перейдет в совершенно иное ресурсное измерение, а еще через год она окажется на уровне Колумбии. Для Казахстана этот эффект выражен еще более ярко. Тем самым ресурсная зависимость России катастрофически быстро уменьшается, порождая совершенно новые вызовы и проблемы. Фактически страна стоит на пороге исчерпания старой модели развития, основанной на эксплуатации ресурсных возможностей. Хотя время на перестройку национальной экономики еще есть, можно констатировать, что это время уже весьма ограничено.

2.3. Среднесрочный прогноз ресурсной зависимости экономики России

Обозначенные в предыдущем параграфе проблемы потери Россией своего привилегированного положения ресурсопоставляющей страны требуют уяснения возможных событий как в среднесрочной, так и в долгосрочной перспективе (подробные данные для полученного прогноза приведены в Прил.2). Для начала рассмотрим способ прогнозирования стратегической ресурсной зависимости (JR). Для этого будем отталкиваться от формулы (1), которую перепишем в следующем виде:

В формуле (7) ресурсоемкость легко прогнозируется в зависимости от ожидаемой динамики ВВП, которая может задаваться различными прогнозными сценариями. При этом ресурсоемкость и экспортоемкость можно эстраполировать на базе сложившихся тенденций, а запасы пересчитываются по следующей рекуррентной формуле:

Данный инструментарий является опорным при осуществлении прогнозных расчетов. Однако дополнительно к этому следует отметить ряд технических моментов.

Во-первых, мы будем отдельно рассматривать среднесрочный (до 2018 года) и долгосрочный прогноз. Среднесрочный прогноз будет строиться на основе «чужих» (ведомственных) опорных прогнозных сценариев, тогда как долгосрочный прогноз будет в большей степени авторским.

Во-вторых, прогноз значений показателей стратегической ресурсной зависимости базируется на фактических данных о запасах природных ресурсов (сырой нефти, природного газа и угля), предоставляемых компанией BP, а также на отчетных данных Росстата об объемах их потребления, экспортирования и импортирования. В 2015 г. BP пересмотрела свои оценки относительно запасов России вплоть до 2014 г. включительно. В прогнозных расчетах использовались именно эти обновленные оценки. Для прогноза строились ретроспективные данные энергоемкости и экспортоемкости, для которых определялся логарифмический тренд, учитывающий наилучшим образом специфику динамики показателей и впоследствии использовавшийся для определения прогнозных значений.

Таблица 10. Опорные прогнозные сценарии и их параметры.

| Источник прогноза | Параметр | Сценарий | Годы | |||

|---|---|---|---|---|---|---|

| 2015 | 2016 | 2017 | 2018 | |||

| МЭР РФ | Темп роста ВВП, % | Базовый | –2,8 | 2,3 | 2,3 | 2,4 |

| Оптимистичный | –2,5 | 3,1 | 2,7 | 3,3 | ||

| Цена нефти марки URALS, долл. | Базовый | 50 | 60 | 65 | 70 | |

| Оптимистичный | 60 | 70 | 80 | 90 | ||

| ВЭБ | Темп роста ВВП, % | Базовый | –4,7 | 1,0 | 1,4 | 3,4 |

| Оптимистичный | –4,3 | 2,0 | 1,8 | 3,9 | ||

| Цена нефти марки URALS, долл. | Базовый | 50 | 62 | 69 | 80 | |

| Оптимистичный | 56 | 65 | 72 | 80 | ||

В-третьих, прогнозные значения ВВП и цен на энергоресурсы в период с 2015 по 2018 гг. основаны на прогнозах социально-экономического развития Министерства экономического развития (МЭР) РФ и Внешэкономбанка (ВЭБ). Оба ведомства дают два сценарных прогноза – базовый и оптимистичный. Для построения наших прогнозных сценариев мы усредняем прогнозные оценки МЭР и ВЭБ. Помимо этого, мы формируем третий прогнозный сценарий – пессимистичный – по следующему правилу: параметры пессимистического сценария отличаются от базового настолько же, насколько базовый отличается от оптимистического, только в другую сторону, т.е.

Исходные (опорные) параметры прогнозных сценариев приведены в табл.10. Расчетные параметры окончательных прогнозных сценариев для экономического роста приведены в табл.11.

Таблица 11. Среднесрочные прогнозные сценарии изменения ВВП.

| Сценарий | Годы | |||

|---|---|---|---|---|

| 2015 | 2016 | 2017 | 2018 | |

| Пессимистичный | –4,1 | 0,8 | 1,5 | 2,2 |

| Базовый | –3,8 | 1,7 | 1,9 | 2,9 |

| Оптимистичный | –3,4 | 2,6 | 2,3 | 3,6 |

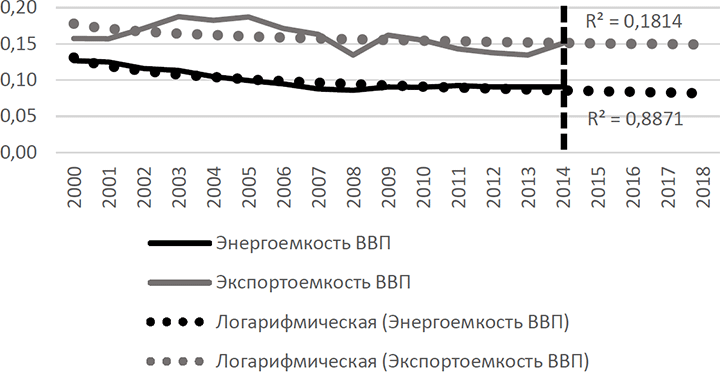

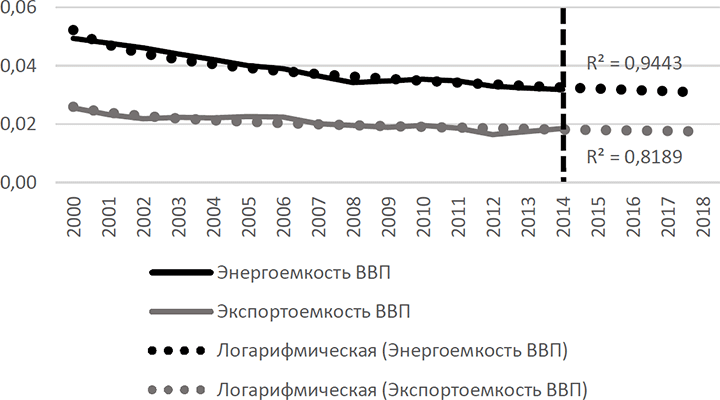

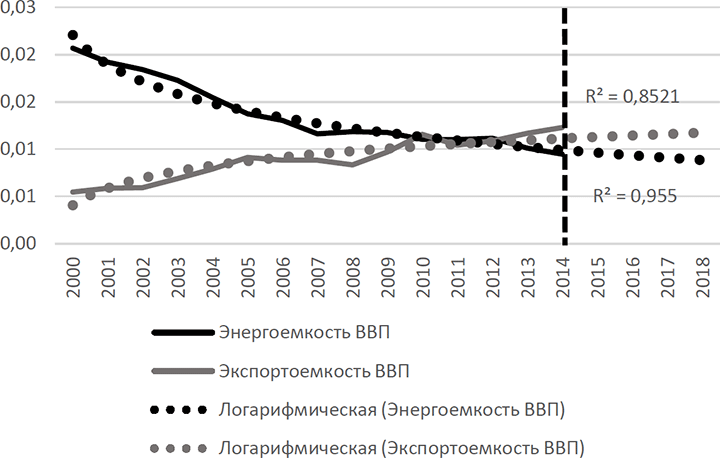

Траектории ресурсоемкости и экпортоемкости для трех видов топлива – нефти, газа и угля – приведены на рис.2–4, на которых обозначены ретроспективные и прогнозные линии трендов.

Данные рис.2–4 показывают, что ресурсоемкость отечественной экономики все годы XXI века снижалась для всех трех видов углеводородов – нефти, газа и угля. Эта тенденция позволяет экономить природные ресурсы России и оставаться в числе ресурсозависимых стран с большим ресурсным потенциалом. Что касается экспортоемкости, то для нефти и газа прослеживается слабый понижательный тренд, а для угля – явно выраженный повышательный. Окончательные результаты прогнозных расчетов приведены в табл.12 (используются только прогнозные темпы прироста ВВП), из которой вытекает недвусмысленный вывод о том, что Россию ожидает режим постепенного истощения ресурсов, причем не следует обманываться на сей счет – скорость истощения весьма велика. Всего за 4 года показатели стратегической зависимости по всем трем углеводородным ресурсам заметно уменьшаются.

Обращает на себя внимание и такой момент прогнозных расчетов: в оптимистичном сценарии все показатели ресурсной зависимости убывают быстрее, чем в других сценариях. Это связано с тем, что более быстрый экономический рост приводит к более активному внутреннему потреблению ресурсов и более интенсивным продажам сырья на экспорт.

Таблица 12. Среднесрочные прогнозные сценарии динамики стратегической ресурсной зависимости, годы.

| Ресурс | Сценарий | Годы | |||

|---|---|---|---|---|---|

| 2015 | 2016 | 2017 | 2018 | ||

| Нефть | Пессимистичный | 34,4 | 33,2 | 31,9 | 30,2 |

| Базовый | 34,2 | 32,8 | 31,3 | 29,5 | |

| Оптимистичный | 34,1 | 32,4 | 30,8 | 28,9 | |

| Газ | Пессимистичный | 51,8 | 51,0 | 49,8 | 48,3 |

| Базовый | 51,6 | 50,4 | 49,0 | 47,2 | |

| Оптимистичный | 51,4 | 49,7 | 48,2 | 46,1 | |

| Уголь | Пессимистичный | 607,3 | 605,1 | 598,5 | 587,4 |

| Базовый | 605,1 | 597,5 | 588,7 | 573,9 | |

| Оптимистичный | 602,9 | 590,2 | 579,1 | 560,8 | |

При построении долгосрочных прогнозных сценариев идеология их конструирования остается прежней, но их компоновка осуществляется в привязке к опорным параметрам, которые берутся из «Прогноза долгосрочного социально-экономического развития Российской Федерации на период до 2030 года» (от 30.04.2013); данный документ готовится МЭР. Исходные параметры для усредненных темпов экономического роста для прогнозных сценариев приведены в табл.13. Однако оговоримся, что прогноз МЭР темпов роста ВВП очень неравномерный по годам и это сильно влияет на окончательные оценки. Расчетные результаты долгосрочных прогнозов представлены в табл.14.

Таблица 13. Параметры сценариев долгосрочного прогноза роста ВВП.

| Сценарий | Средний темп прироста ВВП в 2018-2030 г. |

|---|---|

| Пессимистичный | 2.3 |

| Базовый | 3.6 |

| Оптимистичный | 5.2 |

Таблица 14. Долгосрочные прогнозные сценарии динамики стратегической ресурсной зависимости, годы.

| Ресурс | Сценарий | Прирост ресурсной зависимости | ||

|---|---|---|---|---|

| 2018–2020 | 2020–2025 | 2025–2030 | ||

| Нефть | Пессимистичный | –3,3 | –7,8 | –6,6 |

| Базовый | –4,2 | –8,3 | –6,5 | |

| Оптимистичный | –4,9 | –9,1 | –6,0 | |

| Газ | Пессимистичный | –3,4 | –8,0 | –6,5 |

| Базовый | –4,8 | –9,5 | –7,4 | |

| Оптимистичный | –6,2 | –11,4 | –7,3 | |

| Уголь | Пессимистичный | –26,3 | –59,8 | –40,8 |

| Базовый | –44,9 | –82,7 | –60,4 | |

| Оптимистичный | –61,8 | –111,3 | –65,5 | |

Полученные оценки высвечивают и некоторые нетривиальные результаты. Например, наблюдается следующая закономерность: в оптимистичном сценарии падение стратегической ресурсной зависимости оказывается более заметным, чем в пессимистичном сценарии. Однако для рынка нефти в 2025–2030 гг. происходит инверсия этой зависимости и оптимистичный сценарий становится более предпочтительным. На рынке газа в данный период оптимистичный сценарий становится лучше базового. Таким образом, сильно искривленные траектории экономического роста сами по себе способны оказывать неоднозначное действие на ресурсную зависимость страны.