Глава 3. Новая индустриализация в США

3.1. Экономика и политика новой индустриализации в США

В последние несколько лет, начиная с завершения Великой рецессии 2008-09 гг. США приступили к активной реиндустриализации своей экономики, т.е. к восстановлению промышленных производств, прежде всего, обрабатывающей промышленности. Постиндустриальная мифология, которая еще не осела в головах некоторых отечественных экономистов и общественных деятелей, в США вытесняется за пределы общенациональной повестки дня идеологией новой индустриализации. Накал информационной пропаганды в пользу индустриализации и возрождения обрабатывающей промышленности (manufacturing) соответствует режиму мобилизационной экономики в стиле забытого противостояния в период Холодной войны. Идеологическое обеспечение популяризации обрабатывающей промышленности уже напоминает известные советские методы в эпоху социализма.

Например, с 2012 года день 3 октября отмечается как общенациональный "День работника обрабатывающей промышленности" (Manufacturing Day). Его цель - ознакомить как можно больше людей с важностью этой отрасли для всего народного хозяйства и локальных сообществ. В 2012 году было проведено 240 официальных мероприятий, в 2013 году - 831, а в 2014 г. запланировано уже более 1500. Широкий круг мероприятий включает День открытых дверей на заводах, образовательные программы в технических колледжах, профессиональные конференции и ярмарки рабочих мест. Организаторами Дня выступают ведущие промышленные ассоциации, Национальный институт стандартов и технологий, Институт обрабатывающей промышленности и другие организации. Медиа-партнер, телевизионный Научный канал в этот день проводит 24-х часовой марафон - программу "Как это сделано", чтобы вызвать интерес к конкретным производственным технологиям[121].

Правда теперь цель такой идеологической мобилизации - новая экономическая война за индустриализацию, которую Америка ведет не с СССР-Россией, а со всем миром, особенно с традиционными экономическими конкурентами, Европой и Юго-Восточной Азией. "Покупай американское" (Buy American) становится не насмешливым лозунгом убогих юмористов, а действительной общенациональной повесткой дня. Клеймо "Сделано в США" («made in the USA») превращается в новый религиозный символ, сплачивающий вокруг себя и потребителей и фирм.

Важно отметить, что серьезную патриотическую позицию занимают американские потребители, для которых восприятие американских брендов становится линией поведения. Спрос на продукцию «made in the USA» стремительно растет. Бостон консалтинг групп провела опрос пяти тысяч покупателей в США, Китае, Германии и Франции с целью выяснить их потребительские предпочтения. Свыше 80% американцев заявили о том, что предпочитают товары, изготовленные в США, и готовы платить за них даже на 10–60% больше. Но, что самое удивительное, более 60% китайцев также заявили о своей готовности платить больше за товар «made in the USA».[122]

Опрос американских покупателей одежды показал, что 72 % предпочитают покупать товары, произведенные на территории страны. 75 % потребителей домашних товаров длительного пользования не только предпочитают отечественные товары, но и соглашаются покупать их по более высокой цене в среднем на 16 %.[123]

Киты американского бизнеса, несмотря на казалось бы запредельную транснационализацию деятельности, также демонстрируют патриотические чувства. Например, супергигант мировой торговли Волмарт (Wal-Mart) после десятилетий переноса закупок за рубеж принял на себя в марте 2013 года новые обязательства корпоративной ответственности: обязательство перенаправить 250 миллиардов долларов на приобретение товаров, сделанных с США, для продажи через свои глобальные торговые сети. Этот импульс резко подстегнул инвестиционную активность американских компаний на собственной территории. Например, компания Кент Бисайклс (Kent Bicycles), производитель велосипедов, провел целую инспекцию различных штатов, выбирая наиболее благоприятные для инвестиций территории и в результате остановился на штате Южная Каролина, округ Кларендон. Здешний инвестиционный климат пришелся по вкусу из-за высокой безработицы 12,5 %, и благодаря наличию квалифицированной и мотивированной рабочей силы. Местные власти, в свою очередь, обязались обучить работников за свой счет и предоставили компании целый пакет налоговых льгот в обмен на обещание инвестировать 4,5 млн. долл. в новый завод и создать 175 рабочих мест.[124]

Остановимся вкратце на причинах и последствиях деиндустриализации Америки, поскольку этот вопрос всесторонне изучен во многих публикациях, в том числе автора этих строк.

От деиндустриализации к реиндустриализации

На протяжении более 200 лет производственный сектор американской экономики был могучим источником экономического роста и могущества, инноваций и национальной гордости. Он был прямой дорогой в средний класс для рядовых американцев. На пике своего расцвета (С 1890 по 1960) промышленность вносила 40 % в ВВП и обеспечивала 36 % занятости (в 1950-х гг.). В настоящее время после периода сорокалетней деиндустриализации промышленность составляет лишь 12 % от ВВП и обеспечивает 9 % общей занятости. Например, только за 2000-07 гг. 3,5 млн. рабочих мест в обрабатывающей промышленности было потеряно. С 2001 г. более 40 000 фабрик (10% от общего количества) было закрыто.[125]

Как правило, перевод предприятий из США в другие страны, преимущественно страны Юго-Восточной Азии объясняют объективным преимуществом этих стран в издержках на рабочую силу. Это только часть ответа. Не все потерянные рабочие места в США являются результатом конкуренции со стороны развивающихся стран. Дело в том, что развивающиеся экономики сами стали представлять растущие рынки сбыта, и компании развитых стран начали активно инвестировать в новые производства на их территории, оптимистично недооценивая логистические и культурные проблемы.

В то время как Китай быстро подготовил квалифицированную рабочую силу, американские компании в обрабатывающей промышленности сокращали свои бюджеты на НИОКР. Даже Бэлл Лэбэроториз (Bell Labs), образец корпоративной инновационности, лидер по числу нобелевских лауреатов, стал тенью себя самого. Американские компании увлеклись инновациями в сферах информационных технологий и масс-медиа, сфокусировались на краткосрочных прибылях за счет финансовых инноваций вместо долгосрочных технологических инноваций и инженерных прорывов.

Перевод производств на аутсорсинг явился также результатом победившей культуры краткосрочного бизнес-мышления, ориентированного на финансовые результаты. Низкие издержки на рабочую силу стали настолько привлекательными, что издержки низкой производительности, дефекты качества, высокие транспортные издержки попросту игнорировались.

В итоге в 2011 г. США пришли к дефициту 500 млрд. долл. по счету текущих операций, а страны Северной Европы, включая Германию и Швейцарию, сохранившие обрабатывающую промышленность, наоборот, сохранили профицит на аналогичную сумму.

В качестве обоснования необходимости новой индустриализации выдвигаются хорошо известные, но подзабытые в постиндустриальном ментальном угаре аргументы. Так, Роберт Аткинсон, президент Фонда информационных технологий и инноваций, призывающий к выработке общенациональной промышленной стратегии, указывает на следующие важнейшие причины для развития обрабатывающей промышленности.

Во-первых, обрабатывающая промышленность порождает эффекты распространения новых знаний - так называемый спил-овер эффект - на всю остальную экономику. Новые знания и технологии, управленческие формы, используемые в производстве новой продукции, неизбежно распространятся в другие бизнесы.

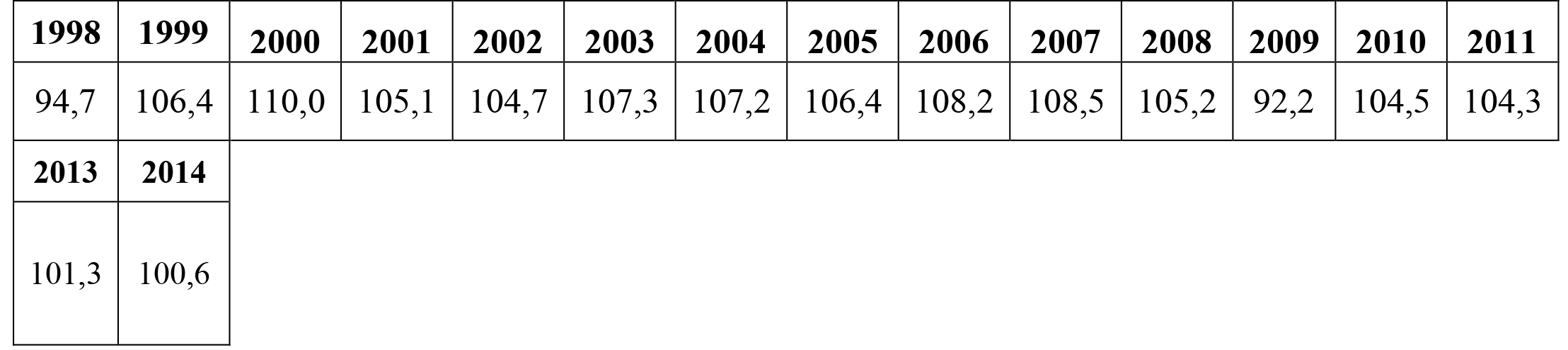

Действительно, рисунок 3.1 показывает, насколько обрабатывающая промышленность опережает сферу услуг по вкладу в прирост производительности общественного труда..png)

Рисунок 3.1. Вклад обрабатывающей промышленности и сферы услуг в прирост производительности общественного труда, 1998-2011, %

Источник: http://www.manufacturingfacts.org/charts.html

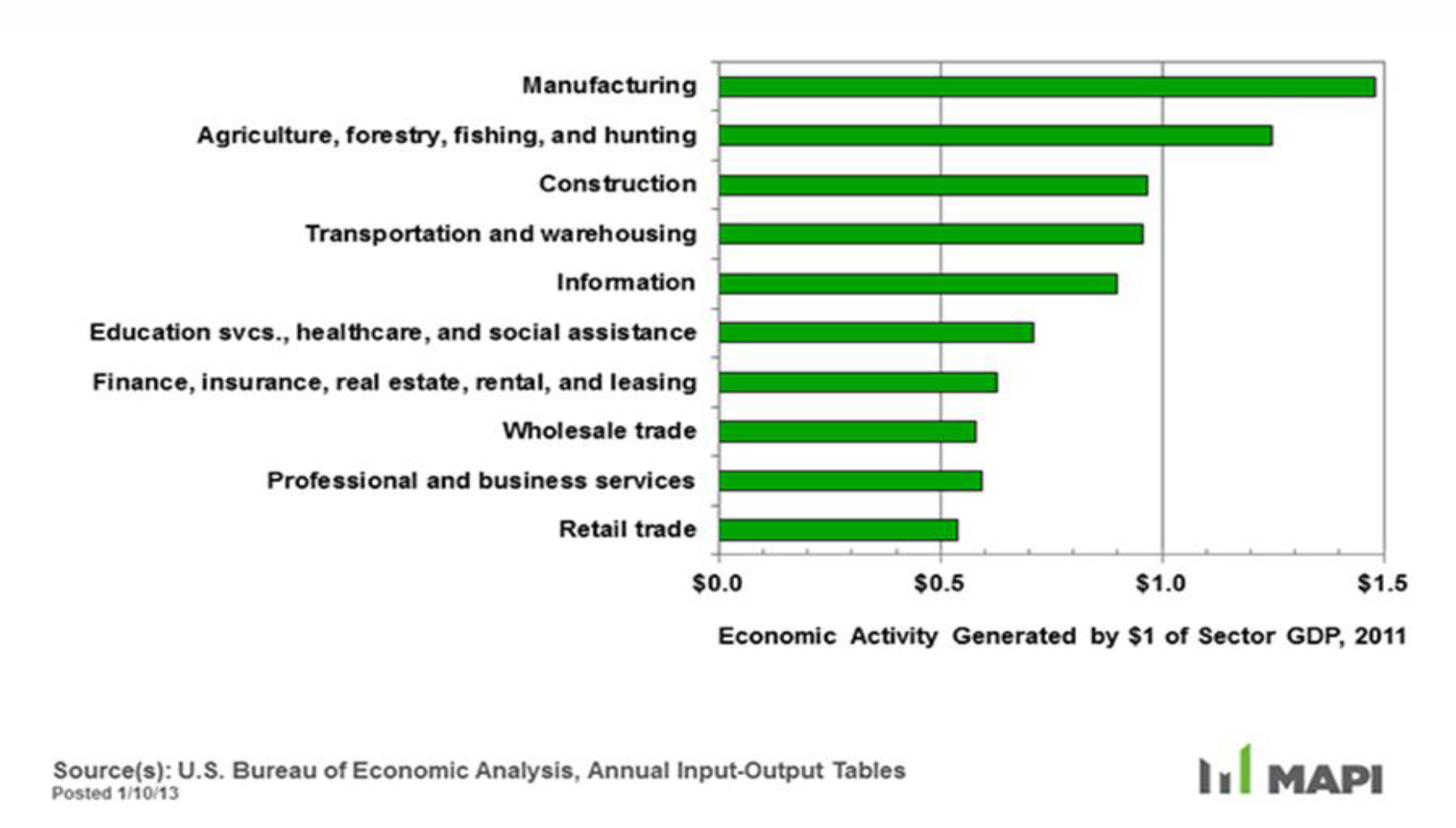

Обрабатывающая промышленность обладает наибольшим мультипликатором расходов среди всех прочих сфер экономики. Так, вложенный в обрабатывающую промышленность один доллар приводит к росту ВВП на 1,5 доллара, тогда как почти все прочие отрасли за исключением сельского хозяйства привносит в экономику менее 1 доллара на один доллар вложений. (См. Рисунок 3.2).

Рисунок 3.2. Мультипликатор обрабатывающей промышленности и остальных отраслей экономики США, 2011 г..

Источник: http://www.manufacturingfacts.org/charts.html

Во-вторых, снижение рыночной доли в отраслях, основанных на знаниях, оказывает негативный эффект на всю экономику. Если страна теряет аэрокосмическую отрасль, то происходит деградация всей инновационной экосистемы, что затрудняет развитие новых предприятий и генерацию новых технологий. Если утрачиваются технологические возможности в одной отрасли, то почти невозможно её возродить. Это затрудняет рост других отраслей, что ослабляет общую конкурентоспособность.[126]

Сьюзан Бергер из Массачусетского технологического института, исследовавшая коммерциализацию инновационных технологий, отмечает, что если производство уходит за границу, то инновации обычно следуют туда же. Таким образом сложилась судьба полупроводниковой отрасли, которая возникла и развивалась в США, но в настоящее время и производственный и инновационный процессы переместились в Азию.[127]

Решоринг вместо оффшоринга

В настоящее время в США получил широкое распространение специальный термин "решор" reshore (возврат предприятий на территорию США), как противоположность предыдущему популярному процессу оффшор offshore (вывод производственных предприятий в другие страны).

При возникновении какого-либо экономического тренда обычно возникает бизнес по его обслуживанию. Не стал исключением и решоринг: для привлечения бизнеса обратно в США была создана неприбыльная организация Reshoring Initiative, задача которой состоит в обслуживании процесса возврата промышленности в США. Компания предоставляет консультационные услуги по минимизации текущих издержек и размещению на той или иной территории, в ряде случаев оказывая посреднические услуги в переговорах с местными администрациями[128], т.е. выполняет функции «собирателя», о котором говорилось в докладе Массачусетского технологического института. Деятельность компании поддерживается рядом крупных промышленных корпораций и банков.

Гарри Мозер, учредитель Reshoring Initiative высказывается просто: " Так получается, что вы не можете заниматься инновациями продукта, если вы не производите этот продукт. А вот когда вы соединяете вместе менеджера по технологиям, инженера и заводского рабочего, заставляете их работать в команде, улучшать продукт, улучшать технологический процесс, тогда все это работает значительно лучше". [129]

Reshoring Initiative предлагает учитывать следующие факторы при принятии решения об отказе от оффшорных производственных операций и перевода сборочных производств в США:

1) Фирмы должны делать упор на подсчет общих издержек производства с учетом многообразных накладных расходов, а не только учитывать стоимость производства единицы изделия, которая складывается преимущественно из элементов прямых затрат, которые ниже за рубежом благодаря дешевой рабочей силе. Но такие элементы полных издержек как транспортные расходы, складские расходы, затраты на охрану прав собственности обычно недооцениваются при зарубежном инвестировании на 20-30 %. Организация предлагает специальную программу в режиме он-лине для анализа 29 стоимостных факторов для принятия решения о решоре.

2) Требуется некоторое время после решорных инвестиций, для того чтобы проявились преимущества высококвалифицированной отечественной рабочей силы. При нарастании решорной активности колледжи будут охотнее заменять четырехлетние бакалаврские программы на двухлетние технические программы подготовки грамотной рабочей силы.

3) Все уровни власти страны - местные, штатов и федеральные - проявляют недюжинный интерес к решорным инициативам компаний, предоставляя им всевозможные льготы и преференции, включая оплату подготовки рабочей силы.

4) необходимость тщательного учета транспортных издержек при поставках продукции внутри США и, с учетом ограничений на перевозки большегрузным автотранспортом, анализ альтернативных способов таких как железнодорожный транспорт.

5) Внимательный учет потребностей рынка во избежание неудачных инвестиций, таких как решение компании Стэнли Фурнитур (Stanley Furniture) перевести в США из Китая линии по производству детских шкафов. Предпринятые инвестиции в 10 млн. долл. оказались неудачными, т.к. поданная на рынке под брендом Молодая Америка, спозиционированная как высококачественная мебель для детей, продукция не нашла сбыта.

6) Точная оценка стоимости коммунальных услуг. Например, расценки за электроэнергию могут варьировать от 4 до 12 долл. за киловатт, что выливается в миллионы долларов разницы с учетом объемов производства.

7) Учет налогового климата. Уровень и структура налогообложения заметно отличается по штатам и местным администрациям. Особенно это касается элементов основных фондов.[130]

За несколько лет решора и реиндустриализации достигнуты определенные успехи. С 2009 по 2013 гг. обрабатывающая промышленность выросла на 18 %. В 2013 г. этот сектор привнес 1 трлн долл. в ВВП и обеспечил 11,3 млн. рабочих мест.[131]

С 2008 в обрабатывающей промышленности уже создано 650 тыс. новых рабочих мест, но из них только 50 тыс. возникло в результате непосредственного возвращения из зарубежа. В 2015-24 гг. ожидается приток от 2,5 до 5 млн. рабочих мест.

Исследовательская компания "Инициатива возврата" насчитала 200 случаев возврата производственных предприятий американскими компаниями назад на территорию США с 2004 г. Среди подобных примеров ведущие промышленные компании. Дженерал Электрик снова собирает промышленные батареи на своей старейшей промышленной территории в Шенектэди, штат Нью-Йорк, а пылесосы, сушильное оборудование в штате Кентукки. Эппл построил уже второй новый завод на территории штата Аризона и готовится к выпуску отечественных Маков на заводе в г. Остин, штат Техас, хотя покойный Стив Джобс еще недавно говорил, что такое никогда не случится. Гугл в настоящее время также производит смартфоны в Техасе. Среди других промышленных гигантов, запускающих производственные программы на территории США, и американские Форд, Катерпиллар, Тесла Моторз, так и зарубежные компании немецкая БАСФ, китайская Леново, Чилийская Метанекс, Египетская Ораском, и пр.

Проведенный в апреле 2012 года Бостон консалтинг групп (БКГ) опрос менеджеров крупнейших американских компаний показал, что половина из компаний с объемами продаж свыше 10 млрд. долл. и более трети компаний с оборотом свыше 1 млрд. активно обдумывают возможности возврата производства в США.[132]

Руководители корпораций поняли, что, несмотря на важность оплаты труда как компонента издержек, потребителям все более актуальным становится качество продукции. Транспортные издержки оказались не столь низкими как ожидалось. Наконец, отделение инноваций от производства оказалось не очень хорошей идеей.

В 2012 году Комиссия по инновационной экономике при Массачусетском технологическом институте выполнила масштабное исследование по проблеме сохранения инновационного лидерства Америки. Было выявлено, что в части выбора места размещения предприятий компании руководствуются пятью критериями:

1) расположение предприятия должно соответствовать близости к разработчикам и поставщикам для сокращения временного периода от дизайна до производства;

2) компании желали быть ближе к центрам разработки технологий, чтобы получить преимущество от инновационного процесса и расширить набор производимой продукции;

3) близость к потребителям;

4) место размещения должно отличаться низкими транспортными издержками;

5) в месте размещения должны быть низкие производственные издержки, особенно на рабочую силу.

В настоящее время США как производственная площадка выигрывает по большинству отмеченных критериев.[133]

В то же время ряд скептиков, например, исследовательская компания A.T. Kearney, замечает, что импорт в США товаров, произведенных американскими компаниями в зарубежных странах превысил в 2013 г. объемы производства возвращенных предприятий и составил 630 млрд. долларов[134].

Объемы решоринга пока что не носят масштабного характера, и особенных беспокойств по поводу возвращения производств обратно в США у стран-реципиентов, прежде всего Китая, не вызывают, по крайней мере в краткосрочном горизонте событий. Есть некоторое опасение по поводу продолжение высокотехнологического трансфера и относительно долгосрочной перспективы. Такие выводы были сделаны группой ученых из Шанхайского университета в работе «Влияние реиндустриализации США на китайскую обрабатывающую промышленность»[135].

Растущая роль американской обрабатывающей промышленности

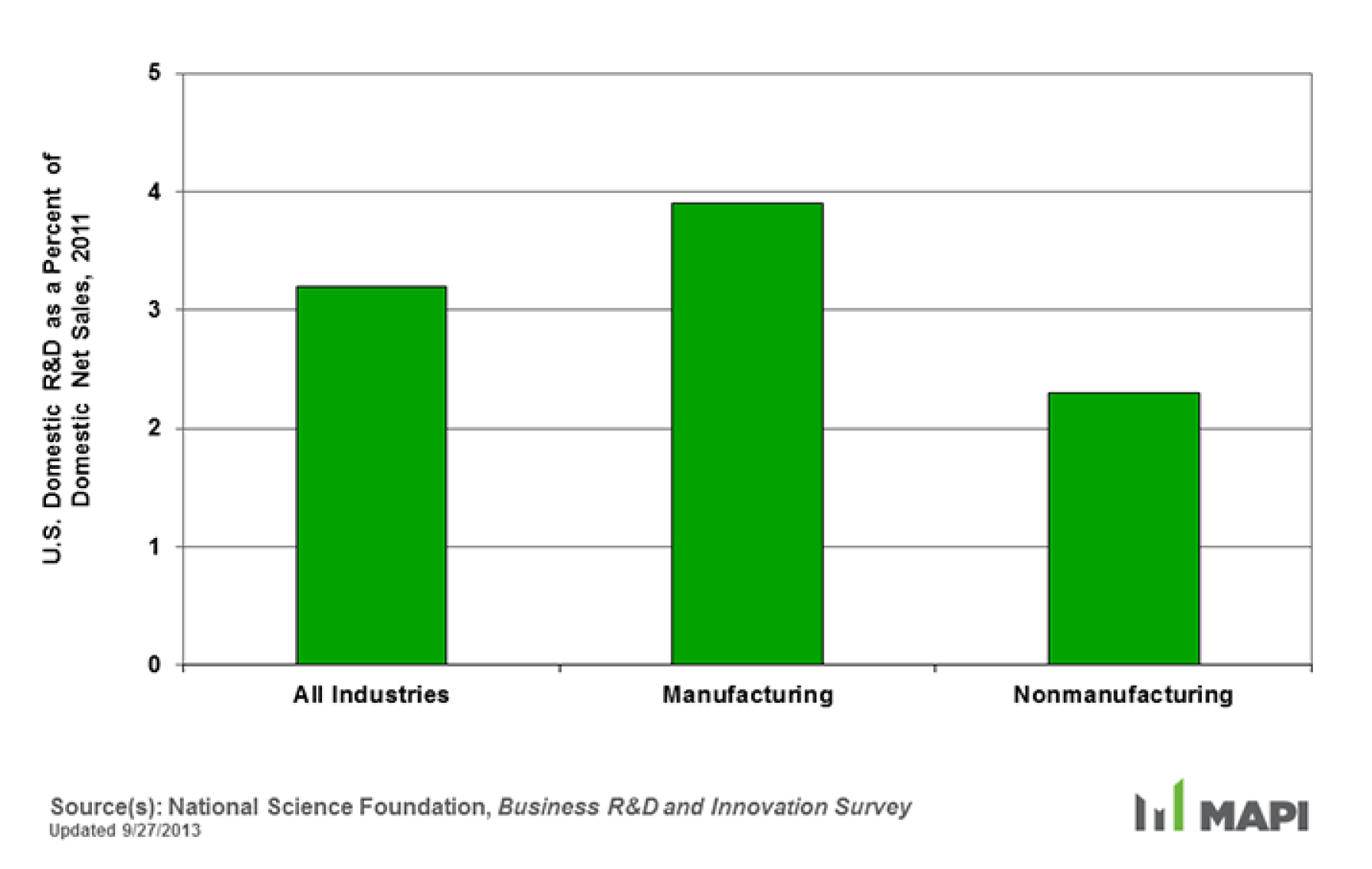

О том, что сфера материального производства, и особенно, обрабатывающая промышленность, имеют огромное позитивное значение для экономики, становится понятным благодаря следующим фактам. Компании обрабатывающей промышленности инвестируют больше других отраслей в НИОКР. (Рисунок 3). Вся обрабатывающая промышленность в среднем инвестирует в НИОКР на территории США почти 4 % от чистых продаж, тогда как другие отрасли чуть более 2%.

Рисунок 3.3. Инвестиции в НИОКР компаний обрабатывающей промышленности и остальных отраслей США, 2011 г, в % от внутренних чистых продаж.

Источник: http://www.manufacturingfacts.org/charts.html

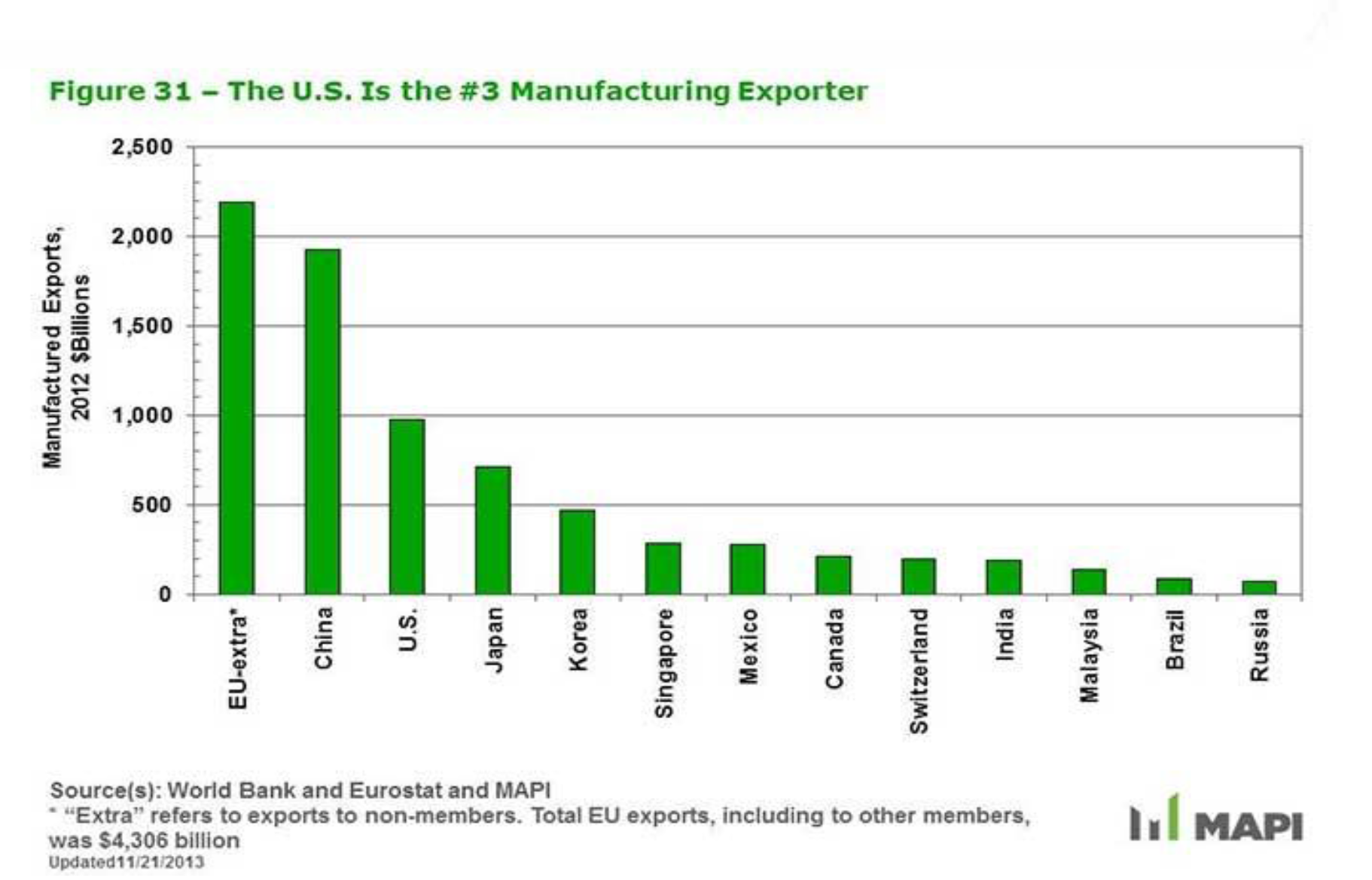

И все же по объему экспорта продукции обрабатывающей промышленности США заметно уступают Евросоюзу и Китаю (см. Рисунок 3.4). Если ЕС в 2012 году экспортировал за пределы Союза продукции на 2,3 трлн. долл., а с учетом торговли внутри стран ЕС 4,3, трлн., Китай - 1,9 трлн., то США чуть менее 1 трлн. долл.

Рисунок 3.4. Страны - крупнейшие экспортеры продукции обрабатывающей промышленности, 2012 г., млрд, долл.

Источник: http://www.manufacturingfacts.org/charts.html

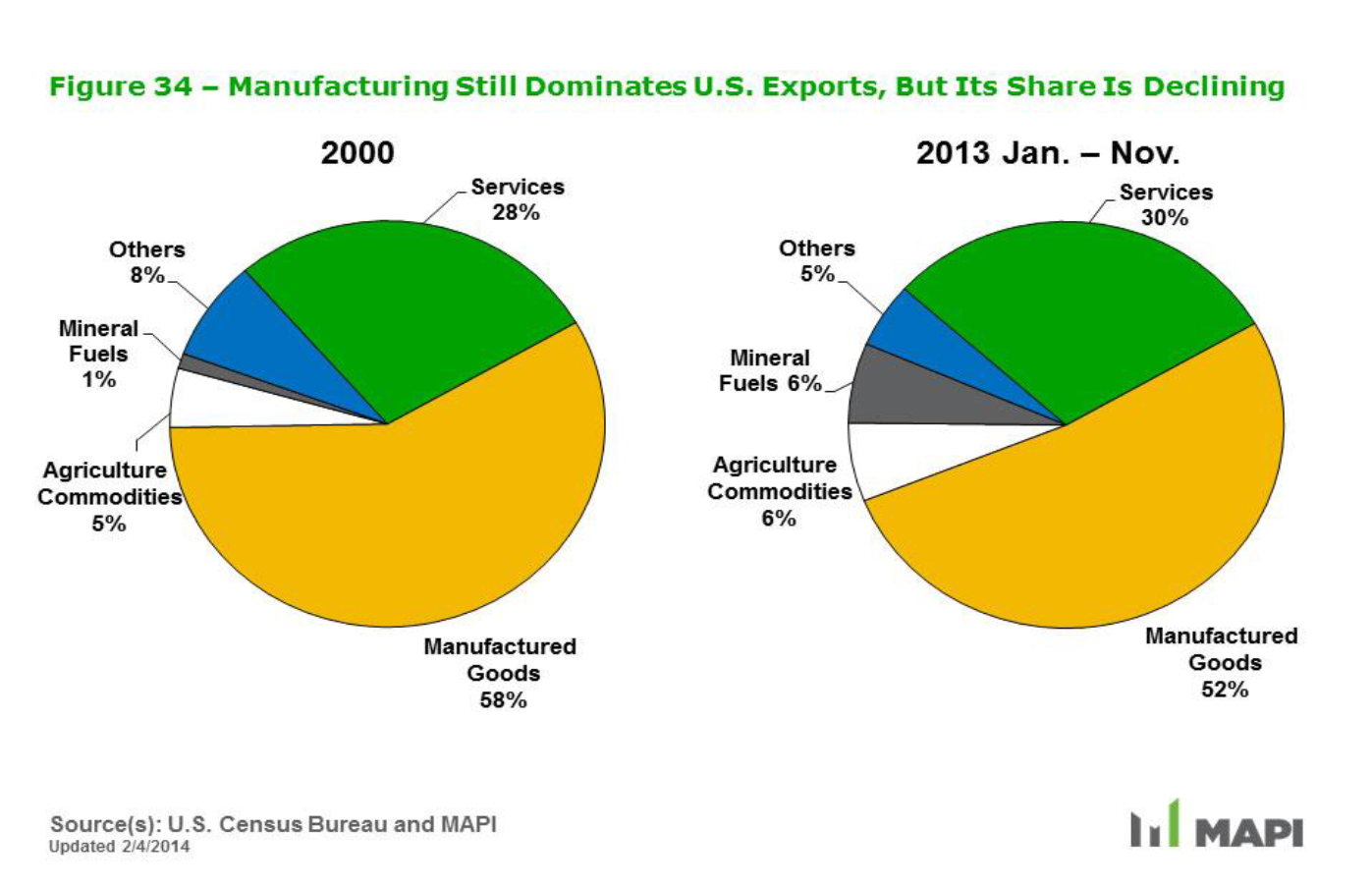

Доля обрабатывающей промышленности в общем экспорте США сократилась с 58 % в 2000 году, до 52 % в 2013, но все равно составляет доминирующую статью экспорта (См. Рисунок 3.5).

Рисунок 3.5. Отраслевая структура экспорта США, 2000-2013, %

Источник: http://www.manufacturingfacts.org/charts.html

В 2014 году американский бизнес намерен инвестировать 500 млрд. долл. в обрабатывающую промышленность. Опрос американских компаний этого же года показал, что 54 % руководителей корпораций планируют возвращать производства из за рубежа.[136]

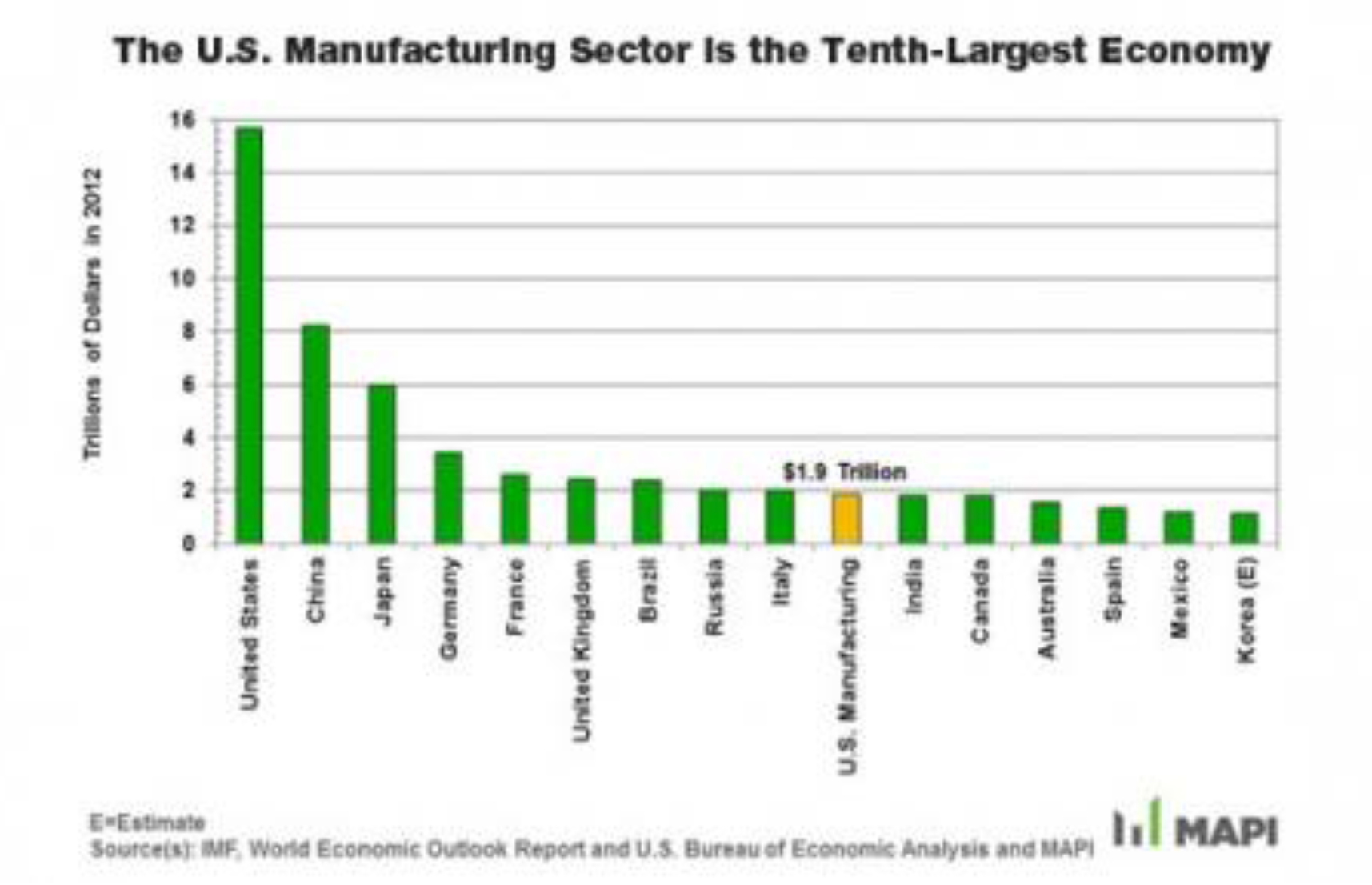

К слову, американская обрабатывающая промышленность никогда не уходила с передовых позиций в мире. По размеру своей обрабатывающей промышленности США занимают 10 место среди ВВП ведущих стран мира, опережая ВВП Индии (См. Рисунок 3.6).

Рисунок 3.6. Сравнительные размеры крупнейших экономик мира и обрабатывающей промышленности США, 2012 г., трлн. долл.

Источник: http://www.manufacturingfacts.org/charts.html

Еще одна мифологема о Китае как о безусловной и абсолютной современной "мастерской мира" не является точной. Например, даже в 2010 году, до начала массовой реиндустриализации США произвели промышленной продукции на 1,86 трлн. долл., тогда как Китай немногим больше, 1,92 трлн. долл., используя в десять раз больше рабочей силы, чем на заводах Нового Света. К тому же, если Китай производит технологически простые изделия с небольшой маржой - игрушки, обувь, потребительская электроника -, то американская обрабатывающая промышленность выпускает технологически сложные изделия - медицинское оборудование, компъютерные чипы, коммерческие и военные самолеты, нефтегазовое оборудование.[137]

К тому же в настоящее время активно разворачивается обратный процесс - китайские компании активно инвестируют в создание промышленных предприятий на территории Китая. Так в 2013 г. китайские фирмы вложили 14 млрд. в американские предприятия и являются работодателями для 70 000 американцев.[138]

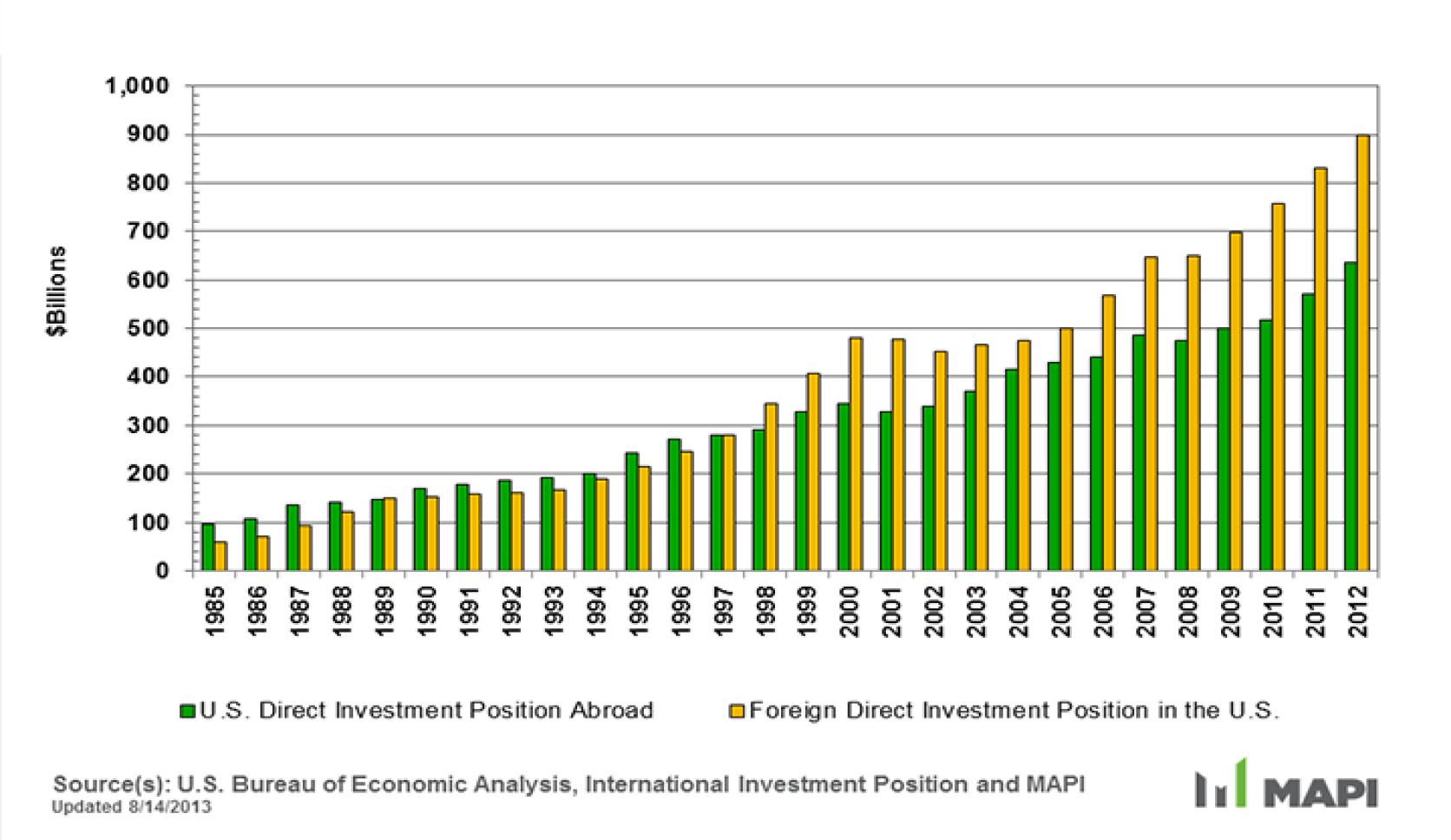

Начиная с 2009 года наблюдается существенный рост прямых иностранных инвестиций (ПИИ) в США, объемы которых существенно опережают ПИИ американских компаний за рубеж. (См. Рисунок 3.7).

Рисунок 3.7. Американские ПИИ за рубеж и зарубежные ПИИ в США, 1985-2012, млрд. долл.

Источник: http://www.manufacturingfacts.org/charts.html

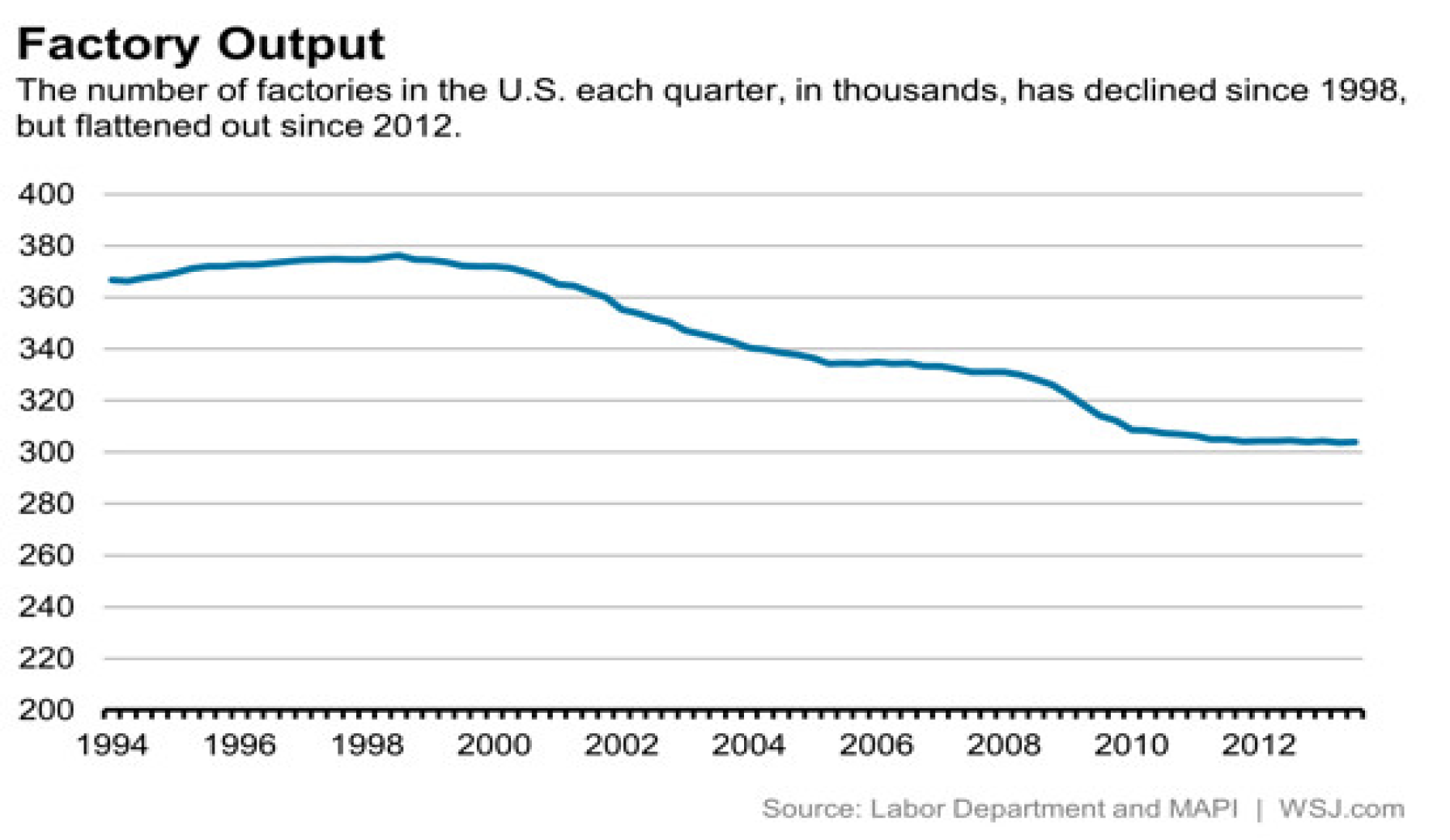

На протяжении 15 лет с 1998 по 2012 гг. количество заводов в обрабатывающей промышленности США неуклонно сокращалось с 376 тыс. до 304 тыс. Но после этого уже в течение 1,5 лет (июль 2014 г.) наблюдается стабильность демографии заводов, и аналитики предсказывают рост данного показателя в ближайшее время.[139] (См. Рисунок 3.8)

Рисунок 3.8. Количество заводских предприятий в США по кварталам, тыс. шт.

Источник: Something New for U.S. Manufacturing: Stability. The Wall Street Journal. July 25, 2014

США на сегодняшний день находятся на стадии переориентации экономики с внешнего спроса на внутренний, внутренний спрос и производство являются сейчас более важными факторами развития крупнейшей экономики мира, чем они были десять лет назад. Самый маленький дефицит текущего счета США с 1999 года и рост собственной добычи нефти и газа усиливает эту тенденцию. Резервы же у страны есть – промышленность прекрасно работает на удовлетворение внутреннего спроса, объем покрытия собственных потребностей составляет не менее 60%, США могут полностью обеспечивать себя энергоресурсами, не покупая газ и нефть, что особенно ярко видно при переходе на СПГ.[140]

Драйверы реиндустриализации

Рассмотрим подробнее основные причины возврата производств в США.

1) Самый важный и хорошо известный фактор - дешевая энергия.

По оценкам, удешевление энергии добавляет к экономическому росту по меньшей мере 0,5 %. Эта поддержка особенна важна для таких энергоинтенсивных отраслей как нефтехимия, производство удобрений, стали, алюминия. Транспортные издержки внутри страны сокращаются по мере перевода с дизеля на газ поездов и крупнотоннажных грузовых автомобилей.

В США сланцевый газ способствовал снижению цен на натуральный газ с 13 долл. за миллион Британских термических единиц(БТЕ) до 3-5 долл. Четырехдолларовый газ в США соответствует 24 долл. за баррель нефти, что намного ниже 100 долларовой отметки на мировом рынке. Впервые спустя 37 лет начато строительство 4-х нефтеперегонных заводов стоимостью 800 млн. долл. США превращаются в наиболее привлекательную площадку размещения энергоинтенсивных производств в мире.[141]

Важно не выпускать из вида важный момент – эти низкие цены на нефть и газ (в том числе сланцевый) получены в результате значительного субсидирования. По данным Международного энергетического агентства, объем таких субсидий в США составляет 550 млрд долларов в год, что больше, чем субсидии в этой области всех остальных стран планеты вместе взятых. Субсидии в основном осуществляются в форме налоговых скидок в федеральный бюджет и бюджеты штатов. К примеру, из налогов списываются все нематериальные затраты на бурение и геологоразведку. Без этих субсидий никакой «сланцевой революции» в США не было бы. Поскольку эти субсидии напрямую изымаются из налогов, а, как мы знаем, бюджет США остается весьма несбалансированным, вопрос в том, как долго они смогут выписывать эти субсидии.[142]

Однако преимущество США в ценах на углеводороды не может быть длительным. Другие страны также активно приступают к поиску дешевых источников энергии. Специалисты БКГ полагают, что преимущество в издержках для США, этот своеобразный "энергетический гандикап" может продлиться от 5 до 10 лет.[143]

2) Дешевеющая рабочая сила

Больше не работает идея замены дорогой американской на дешевую китайскую рабочую силу. С 2001 по 2012 гг. зарплаты в Китае выросли на 400 %, и на 20 % вырос курс юаня. В США стоимость рабочей силы упала на 12 % с 1995. К тому же профсоюзы стали более сговорчивыми, а пенсионные и медицинские начисления более мягкими под влиянием перевода рабочих мест зарубеж.

Десять лет назад, средняя заработная плата рабочим на заводе в Китае составляла 58 центов в час. Сегодня тем же китайским рабочим приходится платить уже $ 3,00 и по прогнозам эта цифра возрастет до $ 6.00 в час к 2015 году.[144]

Если в 2006 году ценовое преимущество Китае в издержках на единицу рабочей силы составляло 17,6 долл., то за прошедший период в результате разных темпов прироста зарплаты данный отрыв сократился до 9,2 долл. в 2014 году и ожидается дальнейшее сокращение до 6,9 долл. в 2015 г.[145]

БКГ утверждает, что зарплата в КНР растёт ежегодно на 15-20%. По другим данным, рост зарплаты на китайских предприятиях составляет порядка 10% в год. Правительство КНР стремится к тому, чтобы к 2015 году средняя зарплата в стране выросла на 40% по отношению к показателям 2012 года (не менее чем на $100-240 долл/мес). БКГ ожидает, что в 2015 г. США и Китай сравняются по стоимости рабочей силы с учетом производительности труда. Производительность труда китайских рабочих остается низкой, она поднялась с 3% в 1978 году до 13 % от американского уровня к 2008 году.

Бизнес отмечает падение трудовой дисциплины и этики на китайских заводах, где администрации, например, приходится бороться с проносом рабочими мобильных телефонов на сборочную линию, поскольку трудно сконцентрироваться на работе, если ты отправляешь смс приятелям.[146]

В Китае назревает ещё ряд проблем: увеличивается цена аренды, стоимость земли, ужесточаются экологические требования, правила техники безопасности. Экономия на цене аренды, экологичных технологиях и безопасности производств в КНР уже реалии прошлого.[147]

Исчезает преимущество в издержках на рабочую силу и в других странах. Корпорация Гугл обнаружила, что сборка смартфонов Мото Х на предприятии в штате Техас обходится ей дешевле, чем производство смартфона-конкурента Galaxy S4 компании Самсунг в Корее. А за счет местной локации доставка до потребителей в США смартфона Мото Х происходит всего за 4 дня по сравнению с несколькими неделями для Galaxy S4 .[148]

3) Возрождение американского инновационного потенциала.

В предстоящие десятилетия потребители в мире будут предъявлять спрос на все более инновационные продукты и услуги. Инновации, воплощенные в продукте будут возрастать, а воплощенный труд сокращаться.

Современные фундаментальные открытия все более происходят благодаря междисциплинарным исследованиям. Прикладные исследовательские центры возникают при университетах, окруженных крупнейшими компаниями и инновационными стартапами. Этот процесс некоторые авторы[149] предлагают называть "интеллектуальное производство" или, если следовать ближе к оригинальному английскому новоязу "brainfacturing", "производство посредством человеческого интеллекта", (сомнительный жаргонизм "мозгопроизводство" мы оставляем для неофициальных бесед) вместо manufacturing как "производство посредством человеческих физических сил". Оно настолько же продвигает производственный процесс, насколько персональные компьютеры означали шаг вперед по сравнению с базовыми комъютерами. Распространение интеллектуального производства изменит базовые понятия экономической науки. Такие термины как "трудоинтенсивный", "экономия на масштабе", или оппозиция "промышленность против сферы услуг" будут радикально пересмотрены.

Интеллектуальное производство базируется на традиционных навыках промышленного производства и фундаментальных исследованиях в физике, химии, биологии и нанотехнологиях. Оно интегрирует информационные технологии, роботостроение, использование сенсоров, 3Д печать, нанотехнологии и новые материалы. Оно также использует большие базы данных, социальные медиа, исследования человеческого генома и другие новые открытия.

Роботизация быстро расширяется. Современные роботы становятся дешевле, более универсальными и легкими в производстве. Они заменяют низкоквалифицированную рабочую силу. Но возрастает спрос на высококвалифицированных операторов и программистов, обслуживающих роботов.

Технологии 3-D печати революционизируют основы производства. Производственный процесс сокращается с месяцев до дней и часов.

Сенсоры находят применение везде, от беспилотных автомобилей до сферы антитеррора и нефтяной разведки.

США инвестировали в нанотехнологии 3,7 млрд. долл., значительно больше, чем другие страны. Уже существуют более 1500 новых нанопродуктов, от солнечных панелей до продуктов питания, и каждую неделю возникают 3-4 новых продукта.

Биопроизводство становится новой отраслью передового производства. Вместе с сенсорами и информационными технологиями оно способно революционизировать здравоохранение и даже отменить растущую кривую непомерных издержек в этой отрасли.

Пример интеллектуального производства - научно-технический центр Олбани нанотех комплекс стоимостью в 14 млрд. долл., ежегодной финансовой поддержкой 1 млрд долл. от штата Нью-Йорк, 3 тыс. научно-технических работников. Здесь такие компании как АйБиЭм и Интел совместно с Самсунг и Тошиба создают новое производство полупроводников.

В своем докладе 2012 года " О создании конкурентных преимуществ в передовых производственных отраслях" президентский Совет по науке и технологиям призвал к выработке национальной стратегии, включая создании сети региональных производственных инновационных институтов, которые могли бы сократить разрыв между исследованиями и коммерческим применением. Это уже медленно, но началось.

Новые фабрики уже радикально отличаются от тех стандартных картинок, которые мы привыкли ассоциировать с промышленными предприятиями. Гигантские заводские корпуса уходят в прошлое. Сейчас только 200 заводов в США сосредотачивают более чем 2500 рабочих. Сердце традиционного производственного процесса - производственная сборочная линия - обеспечивает занятость только для 6 % рабочих в обрабатывающей промышленности. Огромное количество из 330 тыс. промышленных предприятий в США насчитывают менее, чем 10 рабочих.[150]

Вообще, американская реиндустриализация строится на особой роли малого и среднего бизнеса.

Например, компания МэйкерБут (MakerBot), современный лидер в производстве 3Д принтеров была основана в 2009 году со стартовым капиталом всего лишь 75 000 долл.

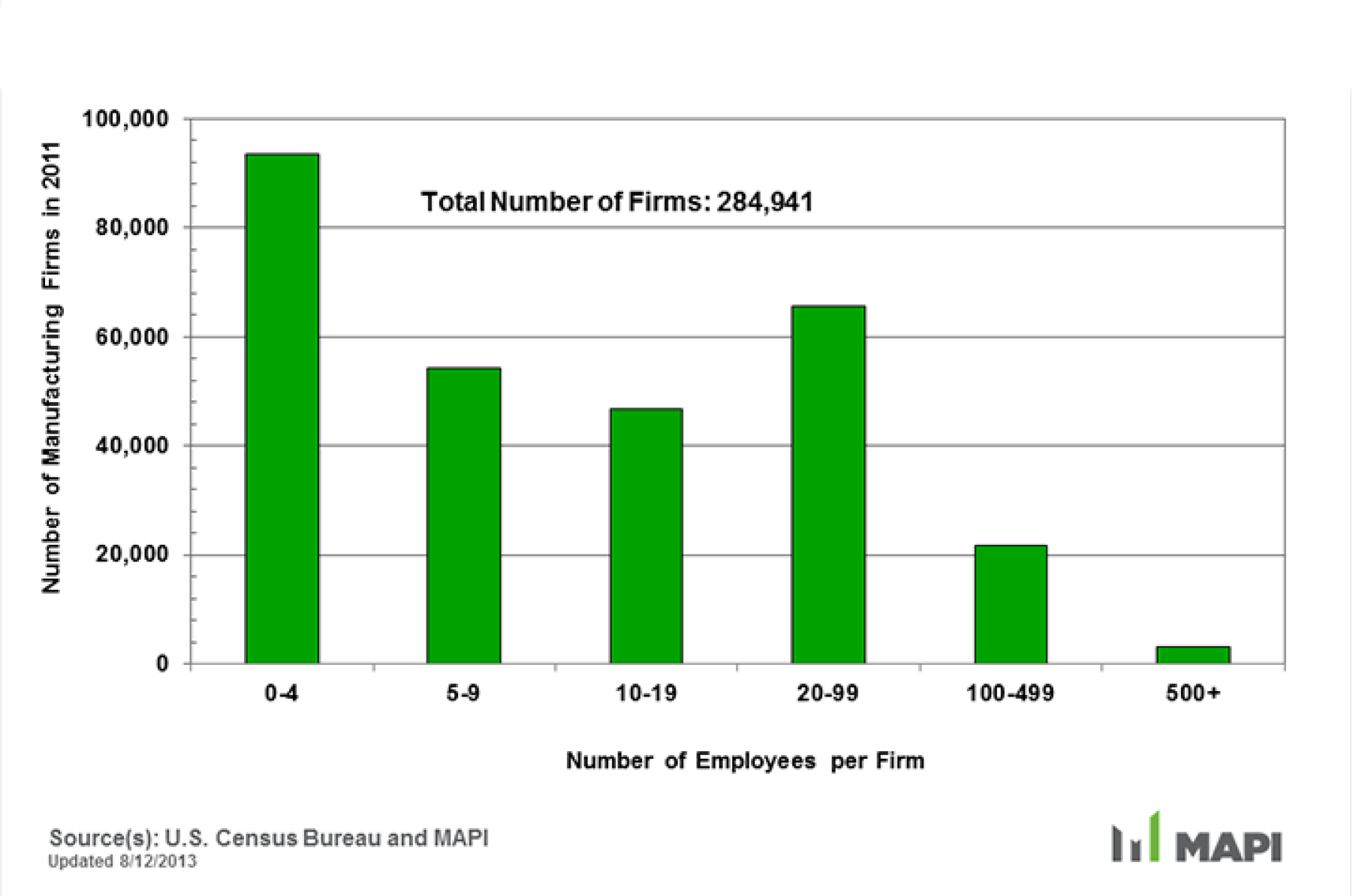

Малые фирмы составляют подавляющее большинство от общего количества фирм в обрабатывающей промышленности. Рисунок 3.9 показывает, что наибольшее количество (примерно 95 000) из всех 284 941 фирм составляют те, где занято до 4-х человек, т.е. это микроскопические мелкие предприятия. А компаний с численностью занятых до 100 человек, что также укладывается в категорию малых фирм, насчитывается уже подавляющее большинство.

Рисунок 3.9. Общее количество фирм в обрабатывающей промышленности США по категориям численности персонала, 2011 г.

Источник: http://www.manufacturingfacts.org/charts.html

Многие инновационные идеи возникают в малом бизнесе, но подавляющее большинство таких компаний не имеют доступа к новейшим технологическим трендам. Поэтому, Миллер-Центр при Университете Вирджиния в своем докладе о новых производственных технологиях предложил инициативу "Большие тренды малым фирмам", где предлагается учредить при Министерстве торговли Партнерство по распространению технологий в обрабатывающей промышленности. Это партнерство должно отслеживать новейшие технологические тренды и распространять их по всей обрабатывающей индустрии США.[151]

Пока американский малый и средний бизнес (МСБ) проигрывает американскому по эффективности. В Европе доля МСБ в экспорте промышленной продукции составляет 31 %, тогда как в США только 13.[152]

Современные рабочие в обрабатывающей промышленности должны обладать новыми техническими знаниями в области информационных технологий и программирования, чтобы суметь починить программный управляющий комплекс сборочной линии, и им уже не нужно уметь обращаться с гаечным ключом и пассатижами. Такие рабочие очень неплохо зарабатывают. В 2012 году средняя зарплата производственных рабочих с учетом дополнительных выплат и льгот составила 77 505 долл. в год, что заметно выше средней зарплаты по стране и соответствует доходам неплохого профессора университета. И в то же время в стране наблюдается дефицит квалифицированных рабочих. В 2011 году в обрабатывающей промышленности было вакантно 600 000 рабочих мест, наниматели просто не могли найти на рынке грамотных техников, операторов машин, инженеров-технологов.[153] Под угрозой сокращения работники с уровнем образования не выше среднего школьного уровня. Наоборот, "рабочие" с высшим образованием востребованы и их количество выросло на 13 % с 2000 года.

Но препятствием на пути дальнейшей реиндустриализации США журнал Форбс, как орган деловых кругов Америки считает недружелюбное налоговое законодательство и избыточное государственное регулирование.[154]

Джэй Тиммсонс, Президент Национальной ассоциации промышленников, выделяет следующие вызовы будущей реиндустриализации: самые высокие налоги для корпораций в мире, недостаток торговых соглашений, разрыв в науке, технологиях, инженерной и математической подготовке, защита прав интеллектуальной собственности, избыточное государственное регулирование, особенно в области здравоохранения, и нехватка видения долгосрочной перспективы среди политиков.[155]

Итак, индустриальное обновление в США, развернувшееся за последние 5 лет, все более становится генеральным трендом экономической стратегии страны. За прошедший период достигнуты осязаемые результаты не только на секторальном и региональном, но и на макроэкономическом уровне в виде заметного снижения уровня безработицы и отрицательного сальдо торгового баланса.

Без сомнения, отчасти нынешняя реиндустриализация происходит на основе технологий шестого технологического уклада (ТУ). Америка стремится снова стать безоговорочным технологическим лидером с развитой производственной базой, как это происходило в начальные периоды развития четвертого (1940-50) и пятого (1970-80) ТУ. Промышленные и финансовые круги осознали исчерпанность модели офшорно-аутсорсингового развития, еще недавно так усердно воспеваемой интеллектуальной обслугой транснациональных корпораций. Очевидно, что в ближайшие 20 лет, в период формирования промышленной базы шестого ТУ, будет продолжаться интенсивное строительство обновленной индустриальной мощи США и только в отдаленной перспективе по мере накопления технологических знаний возможен перевод части сложившихся технологических цепочек за рубеж по уже опробованной модели.

Весьма важно, что реиндустриализация имеет не только экономическое измерение. Она рассматривается как новая старая воодушевляющая идея сохранения и упрочения американского ценностного лидерства в мире. Как мировой финансовый кризис, так и внешнеполитические провалы США последних лет заметно подорвали идеологический авторитет страны за рубежом, да и среди собственного населения. Америка утрачивает репутация "фабрики смыслов" мирового развития, особенно когда корейский Самсунг догнал Эппл по качеству (не говоря уже о количестве) производимых смартфонов, а европейский Эйрбас успешно теснит Боинг на рынке гражданской авиации. Новая индустриализация призвана вернуть Америки ореол лидерства не только в технологиях инфокоммуникационной сферы, но и в широком наборе новых индустриальных процессов, формирующих шестой ТУ. Пока нельзя безапелляционно утверждать, что осуществляемый индустриальный вектор следует в русле провозглашенной американским концептуалистом-футурулогом Джереми Рифкиным Третьей промышленной революции, хотя бы потому, что энергетическая база сохраняет углеводородную основу. Однако и сейчас явственно видны такие провозвестники будущего технологического формата как 3Д принтеры и биотехнологии. Опережающий рост малых предприятий в обрабатывающей промышленности, подтверждает становление новой индустриальной структуры в стране подзабытого промышленного лидерства.

3.2. Государственное стимулирование развития новой индустриализации США

Как известно, США страна с мощными федералистскими традициями и широкими полномочиями регионов. Любая политика в США – это, прежде всего, региональная политика, поэтому эффективную поддержку реиндустриализации оказывают власти штатов и местных округов, стремясь создать благоприятные инвестиционные условия, примеры чего мы уже приводили выше. Однако и федеральная власть старается оказать всемерное содействие реиндустриализации. Выше мы отмечали беспрецедентный размер налоговой поддержки разработки сланцевого газа в размере 550 млрд. долл.

В Сенате американского Конгресса подготовлен законодательный акт (билль) с красноречивым названием "Вернем рабочие места домой" S.337 - Bring Jobs Home Act. Законопроект предлагает внести поправки в налоговое законодательство:

1) предоставить налоговый кредит в размере до 20% расходов, которые фирмы несут в случае перехода с аутсорсинга на инсорсинг, т.е. закупок у компаний на территории США;

2) отменить налоговый вычет из расходов фирм на аутсорсинг вне пределов США. Пока билль проходит предварительные обсуждения и согласования в комитетах Конгресса.

Правительство США оказывает содействие реиндустриализации и распространению новых производственных технологий путем поддержки специальных технологических хабов при крупнейших инженерных университетах, где осуществляется распространение новейших технологий и обучение рабочих новым производственным навыкам.

Администрация Обамы учредила Национальный инновационный институт аддитивного производства в городе Янгстоун, Огайо. Там сотрудничают 40 крупнейших корпораций, 9 исследовательских университетов, 5 местных колледжей и 11 неприбыльных организаций.

Президент Обама призвал Конгресс инвестировать 1 млрд. долл. в создании Национальной сети инноваций в обрабатывающей промышленности для поддержки конкурентоспособности всей американской промышленности. В перспективе должна возникнуть сеть из 15 инновационных институтов, которые должны распространять передовые производственные технологии по всей стране. Позднее, Обама призвал расширить количество таких центров до 45.

При университете Южная Каролина создан технологический хаб Инновационный институт силовой электроники следующего поколения, где ведущие компании и университеты при федеральном финансировании будут разрабатывать новые технологии в этой области.

Другая федеральная программа, стартовавшая в апреле 2014 года, предусматривает выделение 100 млн. долл. на поддержку программ наставничества (apprenticeship), которая стимулирует поступление молодых практикантов на обучение непосредственно на рабочем месте под руководством профессионалов своего дела. Власти штата Коннектикут увеличили налоговый кредит на программы наставничества с 4800 до 7500 долл., т.е. налогооблагаемая прибыль фирмы уменьшается на эту величину за каждого принятого и обучаемого практиканта.

Министр труда США Томас Перес любит повторять, что когда он слышит от родителей молодых людей, что они не хотят направлять своих деток на завод, но желают чтобы они поступили в колледж, он приводит в пример программу наставничества в компании Тампа Электрик, штат Флорида, где практиканты получают 32 долл. в час (!) за то что они изучают как управляться с электрическим силовым оборудованием. Получив рабочее место после обучения, они будут зарабатывать 70 000 долл. в год. Многие лица из числа высшего менеджмента компании начинали как простые рабочие. Коронная заключительная фраза министра: "Надо объяснить родителям, что эти рабочие места - пропуск в средний класс".

Сенаторы Крис Кунс ChrisCoons и Линдси Грэхем LindseyGraham выступили с законодательной инициативой о выделении 25 "производственных университетов" (‘Manufacturing Universities’) с предоставлением им пакета льгот для создания образовательных программ в области современных производственных технологий. "Акт о производственных университетах 2014" учреждает программу внутри Департамента коммерции Национального института стандартов и технологий НИСТ. Выбранные университеты будут получать по 5 млн. долл. в течение 4-х лет для осуществления совместных проектов с фирмами обрабатывающей промышленности. Этими проектами будет руководить директор НИСТ при координации со стороны министров обороны и энергетики и директора Национального научного фонда. Данная инициатива получила широкое одобрение среди ведущих университетов, таких крупнейших корпораций как ДОУ Кемикл (DOW Chemical) и ДюПон (DuPont).

Весьма показательная инициатива на фоне осуществляемой в России политики Минобрнауки по созданию "исследовательских университетов" и вхождению в ведущие мировые рейтинги вузов. Американские политики не озабочены такой ерундой и ложными социальными ценностями. Они стремятся извлечь из научно-образовательного потенциала вузов на современном этапе вполне конкретную пользу для технологического будущего страны и сразу привлечь вузовские образовательные программы для решения актуальных технологических задач.

Адвокатируя концепцию производственных университетов, уже упоминавшийся Роберт Аткинсон, Президент Фонда информационных технологий и инноваций указывает на полезность такого решения по следующим причинам:

1) за последние годы инженерные университетские программы сместились из области реальных производственных задач в сферу абстрактной инженерной науки, инженерные факультеты стали заниматься чистым знанием, вместо совместной работы с промышленностью. В результате американские университеты стали привлекать гораздо меньший объем финансирования от промышленности в расчете на одного исследователя, чем другие развитые страны. По этому показателю США оказались на 14 месте среди 30 развитых стран с показателем 25 800 долл., тогда как Корея идет первой с 97 900 долл.

2) американская система образования не производит достаточного количества квалифицированных работников для промышленности. Общество производственных инженеров (Society of Manufacturing Engineers) оценивает нарастающую нехватку кадров квалифицированных работников в обрабатывающей промышленности в 3 млн. чел. в 2015 году.

Концепция подготовки собственно научных кадров в производственных университетах будет подвергнута существенным корректировкам. Так получение научной степени доктора философии в инженерных науках будет трансформировано в институт наставничества на производстве, так чтобы соискатель доказал свои высокие практические навыки. Требования к бессрочному преподавательскому контракту (tenure) помимо списка публикаций будут дополнены пунктами об обязательном участии профессора в совместных программах с промышленностью. В университетах вводится новая управленческая должность проректора по связям с промышленностью (Chief Manufacturing Officer).

Активную роль в подготовке рабочей силы для реиндустриализации играют общественные и профессиональные организации промышленников в союзе с местными властями. Например, Институт обрабатывающей промышленности, аффилированный с Национальной ассоциацией производителей, совместно с властями 29 штатов запустил программу "Мечтай и сделай", цель которой привлечь молодежь в промышленность, информируя их родителей, учителей о перспективных рабочих местах.

"Новый альянс производителей" уже восемь лет получает гранты от властей штатов на переподготовку рабочей силы. Альянс сотрудничает с Техническим колледжем Нового Висконсина, который получил в 2012 году 15 млн. долл. федерального финансирования в рамках программы Министерства труда о выделении 500 млн. долл. университетам и колледжам на инновационные обучающие программы.

Сегодня США стремятся к обеспечению лидерства на всех направлениях научных знаний, укреплению связей между фундаментальными науками и национальными целями, развитию эффективного партнерства между государством, промышленностью и академическими кругами, подготовке ученых и инженеров особо высокого класса для Америки XXI века. Все это предпринимается на фоне повышения уровня научно-технических знаний населения страны. Приоритетными направлениями научных исследований и разработок объявляются исследования для создания инноваций в обрабатывающей промышленности, разработка источников возобновляемой энергии, изучение глобальных изменений климата, информационные технологии, биомедицинские исследования. Особое внимание уделяется поощрению инноваций и коммерциализации федеральных инвестиций в ИР.

По мере усиления международной конкуренции стратегия научно-технологической политики США подвергается радикальной перестройке. Для обеспечения лидерства США в мировой науке и технологиях и преодоления растущей иностранной конкуренции, как на мировом, так и на внутреннем технологическом рынке широко раздвигаются границы технологической доктрины «разделения ответственности» роли государства и рынка в НТП.

Основные правительственные институты, содействующие внедрению новых технологических инноваций, получают постоянный рост финансирования в последние годы. Значительная прибавка получена Национальным научным фондом США (NSF). Это независимое федеральное агентство, осуществляющее поддержку и финансирование различных перспективных исследований национальных университетов и институтов, как в фундаментальной науке, так и в прикладных областях.

Рост финансирования NSF в 2013 г. составил 741 млн. долларов, что на 10,8% больше, чем в 2012-м (в абсолютных цифрах — 7,62 млрд. долларов).

Львиная доля расходов по линии NSF идет на предоставление научных грантов на фундаментальные научные исследования (всего на эти цели планируется потратить более 6 млрд.).

Одним из конкретных «больших» направлений финансирования NSF станет также подпитка проектов, ориентированных на быструю коммерческую отдачу: около 300 млн. долларов предназначено для мультидисциплинарного проекта Cyber-Enabled Materials, Manufacturing and Smart Systems, основная задача которого — стимулирование исследований в области создания новых материалов и робототехники для промышленного производства.

Стоит обратить внимание на солидную прибавку — на 23% (на 177,5 млн. долларов) по сравнению с 2012 годом — общего объема бюджетного финансирования различных проектов Национального института стандартов и технологий (NIST), формально являющегося исследовательским структурным подразделением министерства торговли.

NIST — один из важнейших мозговых центров США в области разработки программ и методик повышения инновационной конкурентоспособности американской экономики. В частности, один из ключевых проектов, в разработке и осуществлении которого, в настоящее время принимает участие NIST, — инициатива создания в Соединенных Штатах разветвленной сети новых институтов промышленных инноваций (Institutes of Manufacturing Innovation, IMI), направленная на активное стимулирование высокорисковых инновационных разработок в критических технологических областях.

В самом общем виде идея разработчиков этого проекта заключается в том, чтобы в короткие сроки создать в стране порядка полутора десятков (по разным источникам, 15 или 16) региональных инновационных хабов на базе уже действующих или созданных «в чистом поле» исследовательских институтов.

Позднее, Обама призвал расширить количество таких центров до 45. При университете Южная Каролина создан технологический хаб - Инновационный институт силовой электроники следующего поколения, где ведущие компании и университеты при федеральном финансировании будут разрабатывать новые технологии в этой области.

Авторы предложили, чтобы каждый из этих новых инновационных институтов управлялся разными некоммерческими организациями, имел различные источники финансирования, а в состав независимого совета директоров по большей части входили бы представители американского частного бизнеса. Активными партнерами IMI должны стать все элементы тройной спирали инноваций — частные компании, академические научные учреждения, организации, занимающиеся технической переподготовкой промышленного персонала, правительственные агентства и учреждения и даже профсоюзы.

Вообще, американская реиндустриализация строится на особой роли малого и среднего бизнеса. Например, компания MakerBot, современный лидер в производстве 3D принтеров была основана в 2009 году со стартовым капиталом всего лишь 75 тыс. долларов.

Малые фирмы составляют подавляющее большинство от общего количества фирм в обрабатывающей промышленности.

Многие инновационные идеи возникают в малом бизнесе, но подавляющее большинство таких компаний не имеют доступа к новейшим технологическим трендам. Поэтому Миллер-Центр при Университете Вирджиния в своем докладе о новых производственных технологиях предложил инициативу «Большие тренды малым фирмам», где предлагается учредить при Министерстве торговли Партнерство по распространению технологий в обрабатывающей промышленности. Это партнерство должно отслеживать новейшие технологические тренды и распространять их по всей обрабатывающей индустрии США.

Пока американский малый и средний бизнес (МСБ) проигрывает европейскому по эффективности. В Европе доля МСБ в экспорте промышленной продукции составляет 31%, тогда как в США только 13%.

По предварительной информации, на финансирование этой долгосрочной программы (The National Network for Manufacturing Innovation, NNMI), рассчитанной на пять-семь лет, американские власти планируют выделить из федеральной казны в общей сложности порядка 1 млрд. долларов. Предполагается, что по окончании стартового этапа все новые институты выйдут на самоокупаемость.

Первый пилотный институт будущей серии — National Additive Manufacturing Innovation Institute (NAMII -Национальный институт инновационных аддитивных производств, который занимается разработкой инновационных технологий 3-D печати) — был открыт еще в августе 2012 года в Янгстауне (штат Огайо). Стартовый бюджет NAMII составил 70 млн. долларов, из них 30 млн. из федерального бюджета и 40 млн. — совместный вклад коллаборации TechBelt, объединяющей университеты и промышленные компании Восточного Огайо и Западной Пенсильвании.

Причем, что весьма любопытно, прямой доступ к официальному интернет-сайту этого нового сетевого института (namii.org), непосредственно курируемого Национальным центром оборонного промышленного производства и механообработки (NCDMM), а также такими китами американской индустрии, как Pratt & Whitney, Lockheed Martin и GE Aviation, жестко блокируется по страновым критериям (например, с российского IP-адреса зайти на этот сайт нельзя).

Из вторичных же источников можно сделать вывод, что, судя по всему, одним из главных направлений будущей деятельности NAMII должны стать высокотехнологичные коммерческие разработки в области трехмерной промышленной печати (3D-printing, или стереолитографии, что, собственно, и является синонимом специфического термина «аддитивное промышленное производство», использованного в названии института), прежде всего для применения в аэрокосмической индустрии.

Исходя из этого можно сделать вывод, в этом году правительство США полностью подхватит 3D-печать. Институт America Makes Institute (Национальный институт инноваций аддитивного производства) уже основан, Белый дом в этом году провел свою выставку MakerFaire, а члены Конгресса утвердили исследовательский центр Makers Caucus. Интерес к 3D-печати в столице очень высок, но и это ещё не все: новая цифровая производственная лаборатория будет основана в Чикаго.

Следует отметить, что в первом квартале 2014 года также нашла свое дальнейшее развитие инициированная Президентом США в 2012 году и основанная на реализации принципа частно-государственного партнерства программа «Национальная сеть производственных инноваций».

Так, 15 января 2014 года Министерство энергетики США объявило о создании на базе Технического университета штата Калифорнии нового (второго по счету, после созданного 16.08.2012 года Национального института инновационных аддитивных производств, о котором говорилось выше) технологического института, имеющего следующую специализированную компетенцию: «Инновации в области производства перспективных технологий в сфере силовой электроники (Next Generation Power Electronics Manufacturing Innovation Institute). Созданный институт, имеющий своей принципиальной целью разработку и создание технологии производства энергоэффективных широкозонных полупроводников для нужд силовой электроники (wide bandgap semiconductor-based power electronics), объединяет ресурсную, техническую и исследовательскую базу 18 заинтересованных компаний-производителей и крупнейших потребителей данного вида продукции (прежде всего твердотельные трансформаторы, инверторы, электродвигателей переменного тока и др.), а также 7 крупных научно-исследовательских центров. Объем бюджетного финансирования – 70 млн. долл. на пять лет. Объем софинансирования со стороны частных участников – не менее 70 млн. долл.

Президент США Барак Обама 25 февраля объявил о том, что Министерство обороны выделило 70 миллионов долларов на строительство цифровой производственной лаборатории Digital Labfor Manufacturing в Чикаго; шт. Иллинойс. Ещё 250 миллионов поступят от представителей индустрии, образовательных учреждений, правительства и общественных партнеров, что позволит запустить и начать работу учреждения.

DigitalLab не будет очень сильно отличаться от института America Makes (National Additive Manufacturing Innovation Institute), за исключением значительно более щедрого спонсирования от федерального правительства. Руководителем проекта стал Дин Бартлс из компании General Dynamics, который также является членом Национального центра оборонительного производства и механики (NCDMM) – организации, руководящей также институтом AmericaMakes. У них даже есть общие партнеры, которые работают в той же индустрии. Среди основных: Rolls Royce, Dow Chemical, Procter & Gamble, General Electric, General Dynamics, Lockheed Martin, Honeywell, Rockwell Collins, Microsoft, Boeing, Autodesk и 3D Systems.Также с организацией будут сотрудничать много университетов и органов местного самоуправления. Digital Lab запускает новую концепцию Digital Manufacturing Commons (DMC) – открытая онлайн платформа программного обеспечения для «сотрудничества в дизайне и производстве в режиме реального времени», которое «позволит пользователям обмениваться данными во время создания дизайна и периода эксплуатации продукта», как пишет сайт организации. Технологический институт с компетенцией «Инновации в цифровом проектировании и обработке», имеющий своей принципиальной целью создание передовых систем автоматизированного проектирования, программных комплексов по моделированию производственных процессов, а также разработку перспективных средств автоматизации производства, объединяет ресурсную, техническую и исследовательскую базу 411 частной компании, 232 исследовательских центра и девяти3 некоммерческих организаций.

Республиканец Билл Фостер, ученый и бизнесмен, который более 20 лет работал физиком и дизайнером ускорителя частиц в Национальной лаборатории Фермилаб, содействовал при создании нового учреждения. Фостер, как и много других членов конгресса, в письме к министру обороны США Чаку Хегелу попросил, чтобы организация была создана в Чикаго. Он сказал следующее:

«Это невероятная возможность, не только для Чикаго, но и для Иллинойса. Будучи ученым и бизнесменом, я видел, как цифровое производство может стимулировать прогресс. Digital Lab даст возможности для разработки и развития новых технологий, оживив производство в шт. Иллинойс, создавая рабочие места и улучшая экономику. Как тот, кто создал передовое предприятие с сотнями рабочих мест на Среднем Западе страны, я знаю, у нас есть два пути. Мы можем пойти ко дну, с низкими зарплатами и отсутствием преимуществ, или мы можем взлететь вверх, с высоким профессионализмом и развитыми технологиями. Создав Digital Lab в Иллинойсе, дела штата пойдут в гору».

В дополнение к институту цифрового производства, президент Обама также анонсировал создание учреждения, посвященного развитию новых легких и современных металлов. Институт производственных инноваций в легких и современных металлах (Lightweightand Modern Metals Manufacturing Innovation, LM3I) стал продолжением организации EWI, состоящей из 60 человек, которая исследует производственный алюминий, титан, высокопрочную сталь, и другие металлы. Институт LM3I основан в Детройте, и получил 70 миллионов долларов от Министерства обороны, объединил ресурсную, техническую и исследовательскую базу четырех крупнейших региональных исследовательских центров, 344 частных компаний и 265 некоммерческих организаций.

Вышеупомянутые три института будут предоставлять ресурсную, техническую, методологическую и консультационную помощь инновационным технологическим компаниям, работающим по упомянутым направлениям. Дальнейшие инвестиции по поддержанию устойчивого функционирования данных институтов будут осуществляться бизнес-сообществом при участии региональных бюджетов и ожидается, что через пять лет после начала функционирования они выйдут на самоокупаемость. Эта инициатива призвана стать одной из важных мер, направленных на преодоление «разрыва» в функциональной цепочке на этапе между получением перспективной разработки и ее внедрением в коммерческий оборот.

Президент также объявил о запуске нового тендера на создание института усовершенствованных композитных материалов, первая часть которого состоится в этом году. Учитывая AmericaMakes и другие инновационные центры, которые создадут под эгидой Национальной сети производственных инноваций (NNMI), не остается сомнений, что США явно нацелены на мировое лидерство в области технического производства. В прошлом, страна проводила исследования сама, а производством занимались другие страны вроде Китая. Возможно, что подобные учреждения помогут создавать производство непосредственно вблизи с исследовательскими центрами.

Оптимизация условий для коммерческого внедрения инноваций признается американской Администрацией в качестве основополагающей функции государства в формировании механизма всеобъемлющего вовлечения частного бизнеса в инновационную деятельность. При этом решающее значение придается продвижению американской высокотехнологичной продукции на внешнем рынке. В этой связи существенной составляющей механизма поддержки инновационной деятельности в США является организация торговых миссий, имеющих своей целью содействие продвижению инновационных американских технологий, товаров и услуг на внешние рынки.

К сожалению, члены Конгресса не прокомментировали отчет Руководящего комитета развития производственного партнерства (AMP), в который входят генеральные директора компаний DowChemical, Honeywell, Procter&Gamble, Caterpillar, и других партнеров Digital Lab. В отчете авторы сообщают, что в добавок к NNMI, США должны улучшить торговую политику методами Транс-Тихоокеанского партнерства: «Транс-Тихоокеанское партнерство – пример высоких стандартов и основополагающих переговоров, которые стирают границы для передовых технологий, создают взаимосвязь, конкуренцию для государственных учреждений и экономическую интеграцию в Азиатско-тихоокеанском регионе». Много противников назвали инициативу неправильной, сравнив её с ситуацией Североамериканской зоны свободной торговли, когда исчезают рабочие места. Будет ли вообще этот вопрос рассматриваться в Конгрессе, и будут ли эти новые центры иметь к этому какое-либо отношение, ещё предстоит увидеть в будущем. Но задуматься стоит определенно, особенно если посмотреть на историю Национальной сети производственных инноваций.

Глава 4. Промышленное развитие Российской Федерации

4.1. Роль обрабатывающей промышленности в современном развитии Российской Федерации

В последние годы (2010-2015гг) Российская Федерация столкнулась с проблемой замедления темпов экономического роста и нарастанием проблем, связанных с исчерпанием модели экономического развития, базирующейся на использовании факторов благоприятной внешнеэкономической конъюнктуры. Период начала двухтысячных годов характеризовался резким ростом цен на сырьевые ресурсы на мировом рынке, как следствие, расширением стоимостных объемов российского экспорта, притоком в страну валютной выручки, укреплением курса национальной валюты. Подобное развитие событий позволяло формировать бездефицитный бюджет, реализовывать различные амбициозные проекты, происходило увеличение покупательной способности населения и рост благосостояния. Одновременно, укрепление курса национальной валюты вело к снижению ценовой конкурентоспособности отечественной обрабатывающей промышленности и нарастанию структурных диспропорций в национальной экономике.

В последние три года мы наблюдаем снижение темпов роста ВВП (таблицы 4.1, 4.2), причем замедление роста ВВП стало особенно заметно с III квартала 2012 года. Существующие прогнозы развития Российской Федерации и экспертные оценки свидетельствуют о наступлении новой модели роста, характеризующейся весьма невысокими темпами прироста ВВП. «В ближайшие годы темпы роста поэтому составят около 2% или могут быть даже меньше»[156].

Таблица 4.1

Индексы физического объема валового внутреннего продукта (в процентах к предыдущему году)

Источник: Данные Росстата РФ – Режим доступа: тhttp://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/accounts/#

Таблица 4.2

Индексы физического объема без исключения сезонного фактора (% к соответствующему кварталу предыдущего года)

Источник: Данные Росстата РФ – Режим доступа: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/accounts/#

Складывающаяся ситуация закономерно ставит вопрос о поиске новых источников роста. Эти источники роста вряд ли будут связаны с укоренным развитием добывающего комплекса. В развитии российского ТЭК наметились серьезные ограничения:

- постепенное исчерпание запасов нефти на старых, относительно легкодоступных месторождениях, и переход к добыче на новых, более бедных и отдаленных месторождениях, влечет за собой рост издержек и снижение рентабельности работы отрасли;

- вследствие массового применения за рубежом новых технологий в ближайшие годы можно ожидать расширения ресурсной базы нефтегазодобычи и усложнения условий конкуренции на мировом энергетическом рынке;

- несмотря на имевшиеся во второй половине ХХ века значительные технологические заделы в развитии нефтегазодобычи, в 90-е годы ХХ века и в начале прошлого десятилетия Российская Федерация пропустила технологическую революцию в отрасли (технологии добычи углеводородов из материнских пород на основе наклонно-направленного бурения и гидроразрыва пласта и др.) и попала в технологическую зависимость от зарубежного экспорта технологий и оборудования;

- стремительное развитие более гибкого и мобильного рынка СПГ и изменение конфигурации европейского газового рынка в направлении создания условий для диверсификации источников поставок энергоносителей приводит к снижению конкурентоспособности российского газового экспорта.

Новые источники роста необходимо искать в развитии обрабатывающего сектора экономки. Без развития обрабатывающего сектора экономики, в особенности энергетического машиностроения, невозможно сохранение лидирующих позиций Российской Федерации на мировом энергетическом рынке. В немалой степени из-за технологической зависимости эксперты все чаще называют Российскую Федерацию не «энергетической сверхдержавой», а «фрирайдером» нефтяного рынка, использующим благоприятную конъюнктуру[157].

Именно обрабатывающий сектор экономики в посткризисный период с 2009 по 2012 гг. обеспечивал наибольший прирост производства среди прочих видов экономической деятельности (Рис. 4.1; . 4. 2). Однако со второй половины 2012 года в развитии обрабатывающих секторов экономики наметился спад, связываемый многими экспертами с осложнением конкурентных позиций российских производителей вследствие вступления страны в ВТО. Таким образом, вступление России в ВТО также существенно актуализирует исследования в области создания стимулов для развития национальной обрабатывающей промышленности с учетом более жестких требований международных организаций к созданию условий для развития и роста национальных компаний.

Рисунок 4.1. Объем отгруженных товаров собственного производства, выполненных работ и услуг по основным видам экономической деятельности, млрд. руб.

Рисунок 4.2. Объем отгруженных товаров собственного производства, выполненных работ и услуг по основным видам экономической деятельности, млрд. руб.

Источник: Россия в цифрах. – М.: Росстат, 2015

При реализации политики развития обрабатывающего сектора экономики Российской Федерации предстоит учесть факторы, связанные с долгосрочными структурными изменениями в экономике, наблюдавшимися на протяжении последних десятилетий ХХ века, резко усилившимися в 90-е годы и сохранившими свое влияние до настоящего времени. Практически на протяжении всего периода 70-80 и особенно 90-х годов ХХ века происходило увеличение доли отраслей, связанных с добычей и первичной переработкой природного сырья в общих объемах производства промышленной продукции. Одновременно с 90-х годов ХХ века в структуре промышленного производства упала доля машиностроения – наиболее инновационной отрасли экономики, являющейся базовой как для развития ТЭК, так и для производства потребительских товаров. С 90-х годов ХХ века ничтожно низкой в структуре промышленного производства стала доля текстильной и легкой промышленности (См. Таблица 4.3).

Таблица 4.3

Изменение удельного веса основных отраслей промышленности в общем объеме промышленного производства в денежном выражении (в процентах к итогу)

|

Отрасли |

1970 |

1975 |

1980 |

1985 |

1990 |

1995 |

2000 |

2004 |

|

Энергетика |

3,5 |

3,5 |

3,5 |

4,1 |

4,0 |

13,0 |

9,2 |

7,6 |

|

Черная металлургия |

6,6 |

6,3 |

6,0 |

6,3 |

5,5 |

9,7 |

8,6 |

8,2 |

|

Цветная металлургия |

... |

... |

... |

... |

6,0 |

6,8 |

10,3 |

10,3 |

|

Нефтедобывающая промышленность |

1,5 |

1,8 |

1,7 |

3,1 |

2,5 |

7,8 |

10,4 |

12,1 |

|

Газовая промышленность |

0,3 |

0,4 |

0,7 |

1,2 |

1,3 |

1,6 |

1,7 |

1,5 |

|

Угольная промышленность |

2,1 |

1,7 |

1,4 |

1,6 |

1,3 |

2,6 |

1,4 |

1,3 |

|

Нефтеперерабатывающая промышленность |

3,2 |

3,0 |

2,7 |

3,3 |

2,5 |

5,3 |

2,3 |

2,1 |

|

Лесная деревообрабатывающая и ц/б пром. |

7,5 |

6,1 |

5,7 |

6,2 |

5,8 |

5,4 |

4,8 |

4,3 |

|

Химическая и нефтехимическая промышленность |

8,1 |

9,2 |

8,5 |

8,2 |

7,8 |

8,4 |

7,5 |

7,2 |

|

Промышленность строительных материалов |

4,5 |

3,8 |

3,9 |

4,1 |

3,8 |

5,1 |

2,9 |

2,9 |

|

Машиностроение |

22,9 |

28,4 |

33,6 |

33,2 |

31,5 |

19,0 |

20,5 |

22,2 |

|

Пищевая промышленность |

20,4 |

18,9 |

15,6 |

14,4 |

15,7 |

12,6 |

16,5 |

16,6 |

|

Легкая промышленность |

19,5 |

16,8 |

16,6 |

14,3 |

12,3 |

2,6 |

1,8 |

1,4 |

Рассчитано по данным Росстата РФ

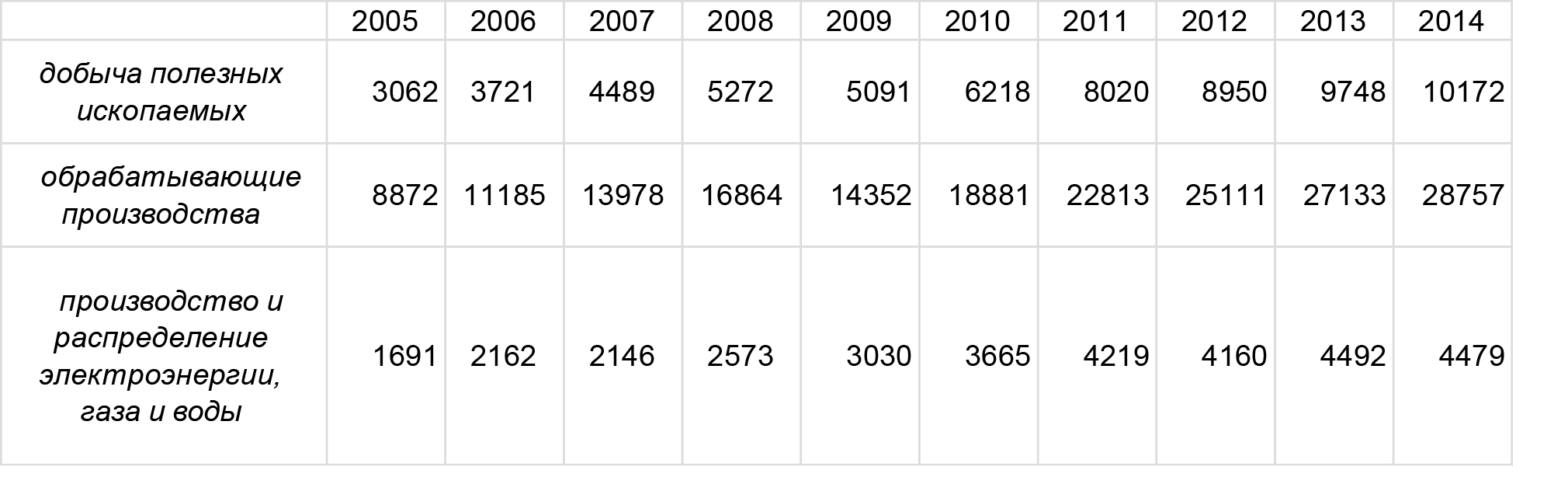

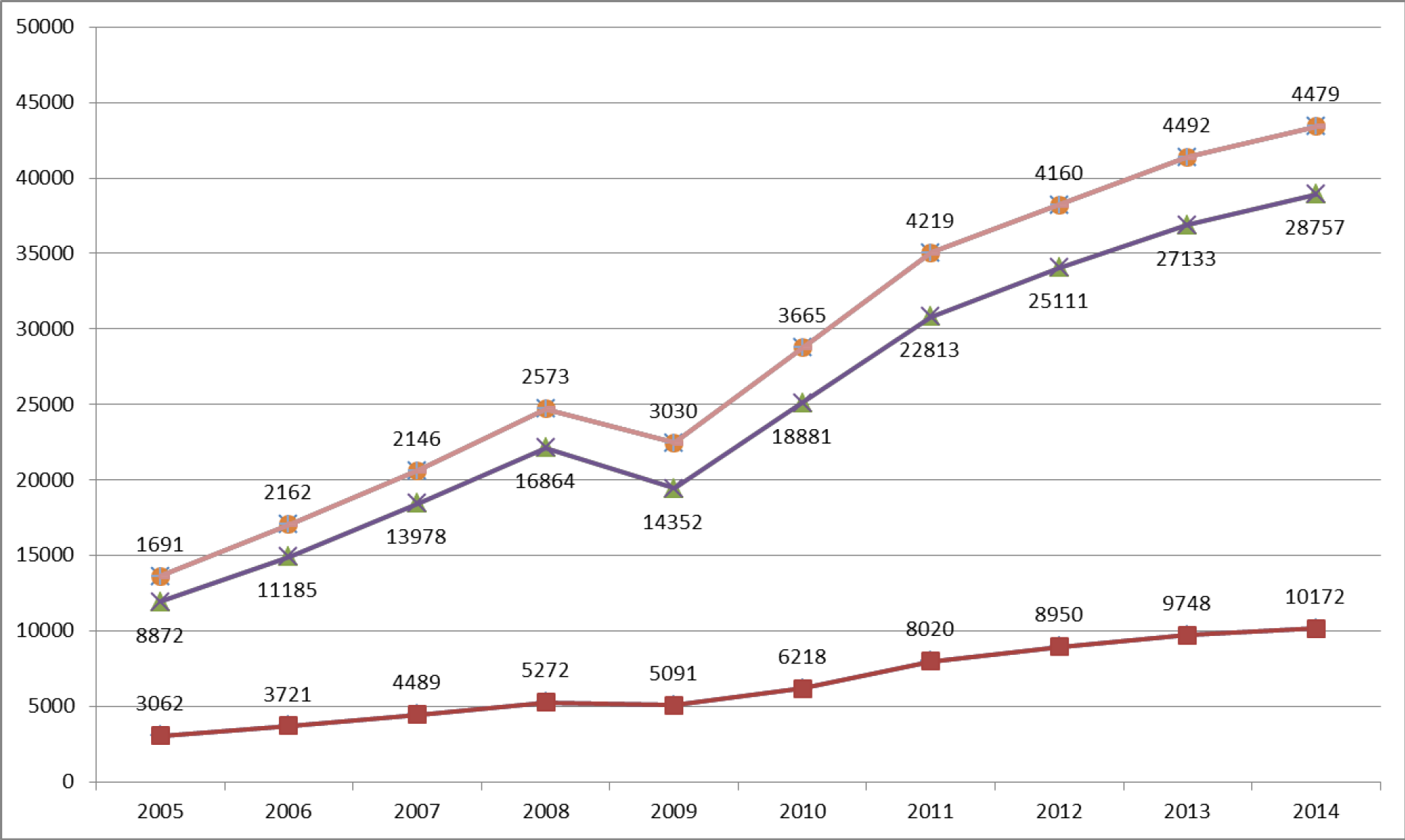

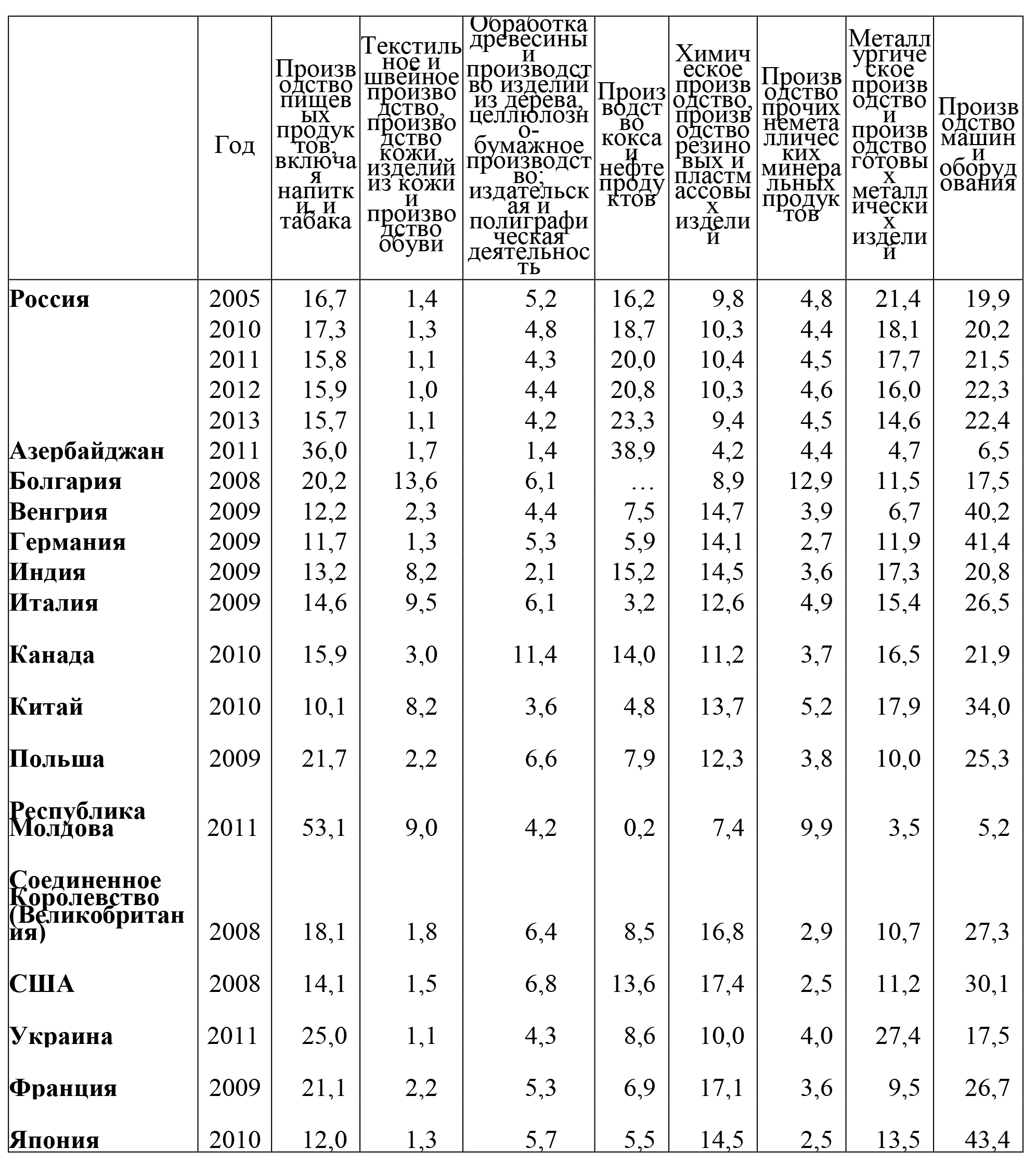

Тенденция к сохранению утяжеленной структуры национальной обрабатывающей промышленности продолжает оставаться типичной для Российской Федерации и в последнее десятилетие (См. Таблица 4.4). На долю обрабатывающих производств приходится более 60% производимой в стране продукции. Однако среди обрабатывающих производств доминирует выработка кокса и нефтепродуктов – 20%; металлургическое производство и производство готовых металлических изделий – 16,3%. На долю производства машин и оборудования приходится – лишь 5,3%.

Таблица 4.4

Структура объема отгруженных товаров собственного производства, работ и услуг собственными силами по отдельным видам экономической деятельности (в процентах к итогу)

|

|

2005 |

2010 |

2011 |

2012 |

2013 |

2014 |

|

Добыча полезных ископаемых |

100 |

100 |

100 |

100 |

100 |

100 |

|

в том числе: |

|

|

|

|

|

|

|

добыча топливно-энергетических полезных ископаемых |

87,7 |

88,0 |

87,7 |

88,5 |

89,2 |

89,3 |

|

добыча полезных ископаемых, кроме топливно-энергетических |

12,3 |

12,0 |

12,3 |

11,5 |

10,8 |

10,7 |

|

Обрабатывающие производства |

100 |

100 |

100 |

100 |

100 |

100 |

|

в том числе: |

|

|

|

|

|

|

|

производство пищевых продуктов, включая напитки, и табака |

16,7 |

17,3 |

15,8 |

15,9 |

15,7 |

16,3 |

|

текстильное и швейное производство |

1,1 |

1,1 |

0,9 |

0,8 |

0,9 |

0,8 |

|

производство кожи, изделий из кожи и производство обуви |

0,2 |

0,2 |

0,2 |

0,2 |

0,2 |

0,2 |

|

обработка древесины и производство изделий из дерева |

1,6 |

1,4 |

1,3 |

1,4 |

1,4 |

1,3 |

|

целлюлозно-бумажное производство; издательская и полиграфическая деятельность |

3,6 |

3,4 |

3,0 |

3,0 |

2,8 |

2,6 |

|

производство кокса и нефтепродуктов |

16,2 |

18,7 |

20,0 |

20,8 |

23,3 |

25,5 |

|

химическое производство |

7,6 |

7,6 |

7,9 |

7,7 |

7,0 |

7,1 |

|

производство резиновых и пластмассовых изделий |

2,2 |

2,7 |

2,5 |

2,5 |

2,5 |

2,3 |

|

производство прочих неметаллических минеральных продуктов |

4,8 |

4,4 |

4,5 |

4,6 |

4,5 |

4,1 |

|

металлургическое производство и производство готовых металлических изделий |

21,4 |

18,1 |

17,7 |

16,0 |

14,6 |

15,0 |

|

производство машин и оборудования |

5,4 |

5,4 |

5,4 |

5,2 |

5,0 |

4,2 |

|

производство электрооборудования, электронного и оптического оборудования |

5,1 |

6,0 |

5,8 |

5,9 |

5,7 |

5,6 |

|

производство транспортных средств и оборудования |

9,4 |

8,8 |

10,3 |

11,2 |

11,7 |

10,2 |

|

прочие производства |

2,7 |

2,5 |

2,3 |

2,3 |

2,0 |

1,9 |

|

производство прочих материалов,не включенных в другие группировки |

2,0 |

2,4 |

2,4 |

2,5 |

2,7 |

2,9 |

|

Производство и распределение электроэнергии, газа и воды |

100 |

100 |

100 |

100 |

100 |

100 |

|

в том числе: |

|

|

|

|

|

|

|

производство, передача и распределение электроэнергии, газа, пара и горячей воды |

93,9 |

94,4 |

94,9 |

94,6 |

94,8 |

94,9 |

|

из них: |

|

|

|

|

|

|

|

производство, передача и распределение электроэнергии |

57,3 |

61,2 |

62,6 |

61,3 |

61,1 |

61,2 |

|

производство и распределение газообразного топлива |

6,4 |

4,3 |

4,1 |

3,8 |

4,5 |

4,0 |

|

производство, передача и распределение пара и горячей воды |

30,2 |

28,8 |

28,1 |

29,6 |

29,2 |

29,7 |

|

сбор, очистка и распределение воды |

6,1 |

5,6 |

5,1 |

5,4 |

5,2 |

5,1 |

В результате складывавшихся в последние годы тенденций в развитии обрабатывающего сектора экономики Российская Федерация в последние годы стала отставать по развитию обрабатывающих производств, в особенности производства машин и оборудования, от стран лидеров (таблица 6). В странах экономических лидерах производство машин и оборудования в структуре обрабатывающей промышленности составляет 27,9-42,8% от общих объемов промышленного производства (в Китае – 33,6%, в Германии – 42,8%), в Российской Федерации в 2011 г. – 21,5%.

Таблица 4.5.

Структура обрабатывающих производств в Российской Федерации и в зарубежных странах(в процентах)

Источник: Промышленность России 2014. Статистический сборник. – М.: Росстат, 2014.

Помимо решения задачи поиска новых точек роста для отечественной экономики, развитие обрабатывающей промышленности и, в особенности, ее высокотехнологичных сегментов, исключительно важно как с точки зрения социальных аспектов развития страны, так и с точки зрения геополитических перспектив развития государства.

Для Российской Федерации развитие промышленности и политика стимулирования промышленного роста на современном этапе имеют исключительно важное значение по ряду причин. Помимо отмеченной выше проблемы поиска новых источников роста промышленное развитие может способствовать:

- выравниванию межрегиональной дифференциации;

- созданию новых рабочих мест;

- повышению уровня квалификации и качества жизни граждан.

Сегодня уровень экономической дифференциации субъектов Российской Федерации заметно выше, чем стран внутри Евросоюза. В 2007 году к числу регионов-доноров относилось 19 субъектов Российской Федерации, в 2012 году число регионов доноров сократилось до 11. Разрыв между десятью самыми богатыми и десятью самыми бедными регионами по уровню бюджетной обеспеченности до выравнивания межбюджетными трансфертами составляет 26 раз, после распределения трансфертов – сокращается до 6 раз[158].

Наиболее высокие показатели производства ВРП и бюджетной обеспеченности в последние годы демонстрировали такие регионы как г.Москва, Тюменская область, Московская область, г.Санкт-Петербург, Красноярский край, Свердловская область, Краснодарский край, Республика Татарстан, Республика Башкортостан, Самарская область, Нижегородская область. Регионы-лидеры или являются центрами развития инфраструктуры, или наделены исключительно богатым природно-ресурсным потенциалом (Тюменская область, Красноярский край). Одновременно старые промышленные регионы имели низкие показатели развития.

В конце прошлого десятилетия в развитии ряда регионов Центрального Нечерноземья наметился определенный прогресс. Сегодня практически хрестоматийным стал пример Калужской области, – региона, казалось бы, не наделенного никакими естественными конкурентными преимуществами. Калужская область, практически не располагающая запасами полезных ископаемых, изначально обладала весьма средними возможностями для развития инфраструктуры, имела средний уровень развития промышленного потенциала. За десятилетие, благодаря созданию благоприятных условий для инвестирования и развития производства, Калужская область смогла выйти в число лидеров по производству автомобилей, телевизоров, продукции пищевой промышленности и др. Как следствие стала развиваться социальная инфраструктура, начали реализовываться разнообразные культурные проекты, развиваться местный туризм, существенно более позитивным стало мироощущение жителей области. Весьма схожую политику поддержки развития промышленного производства реализуют и некоторые республики, входящие в состав Российской Федерации, – в частности, Республика Татарстан.

4.2. Тенденции развития тяжелого машиностроения

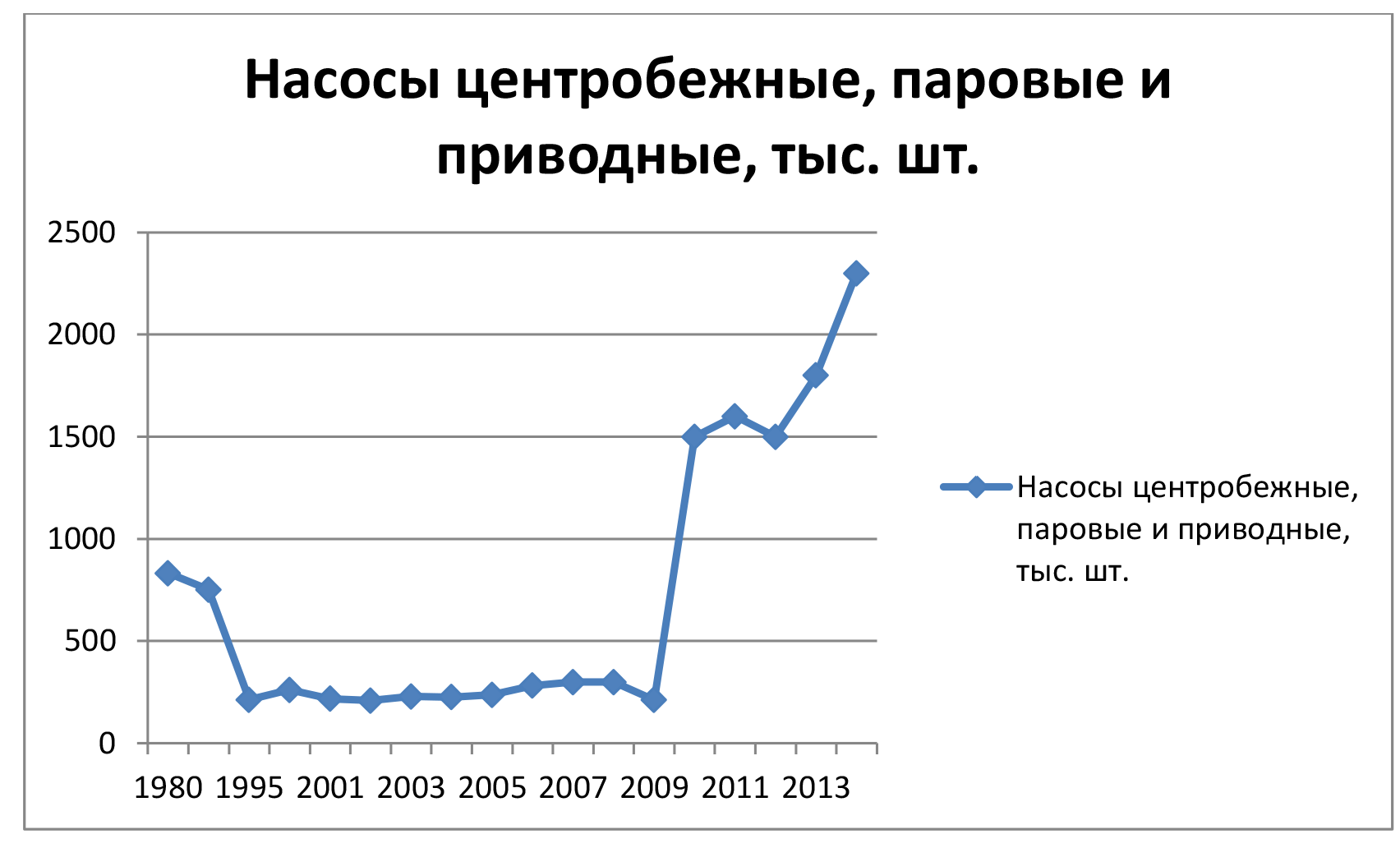

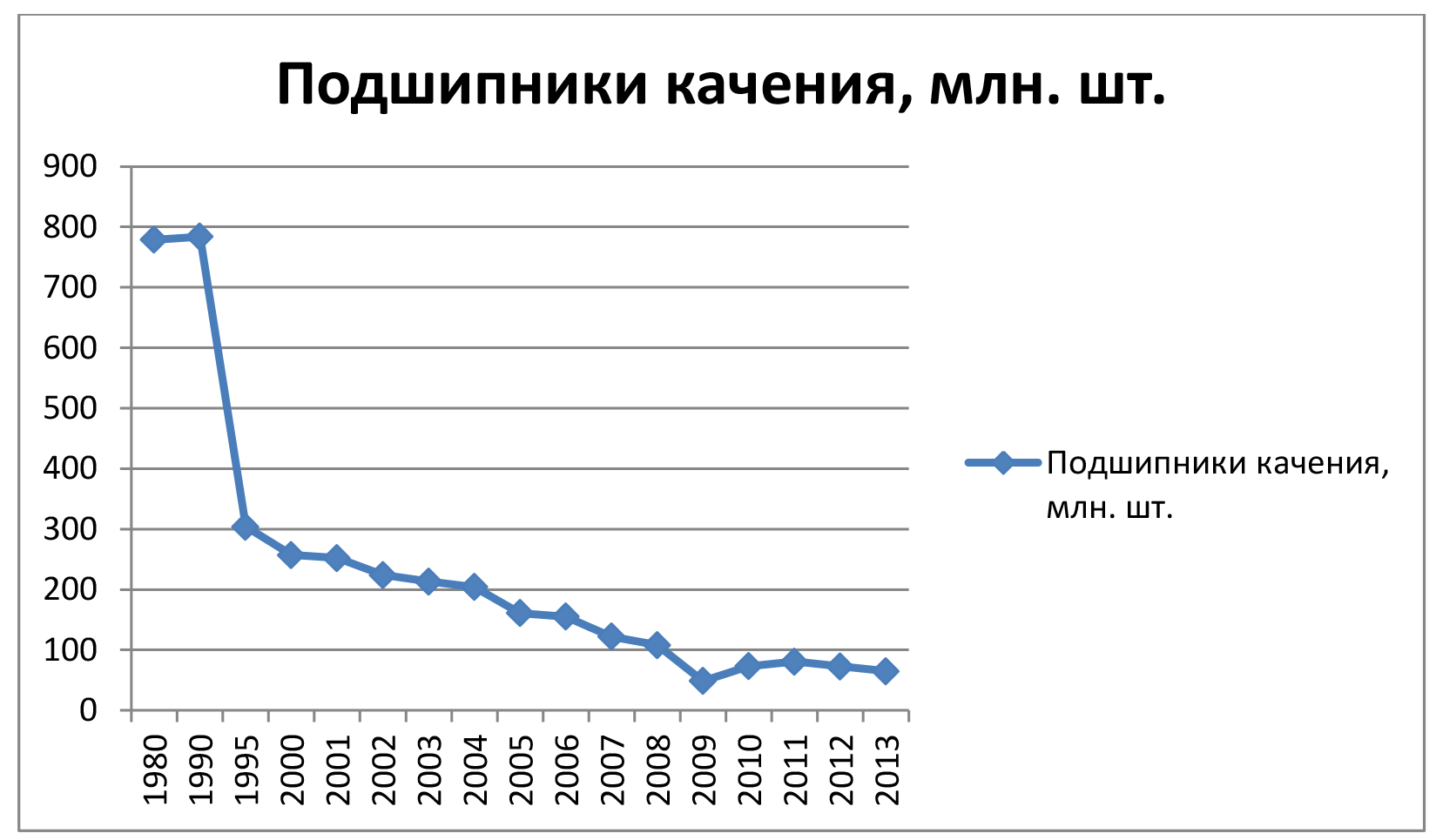

Промышленное развитие государств складывается из роста и гармоничного сочетания различных видов экономической деятельности. Вместе с тем, некоторые виды деятельности (отрасли) играют ключевую роль в обеспечении сбалансированного роста и технологической самостоятельности страны. К таким отраслям, несомненно, можно отнести машиностроение, в особенности тяжелое машиностроение.

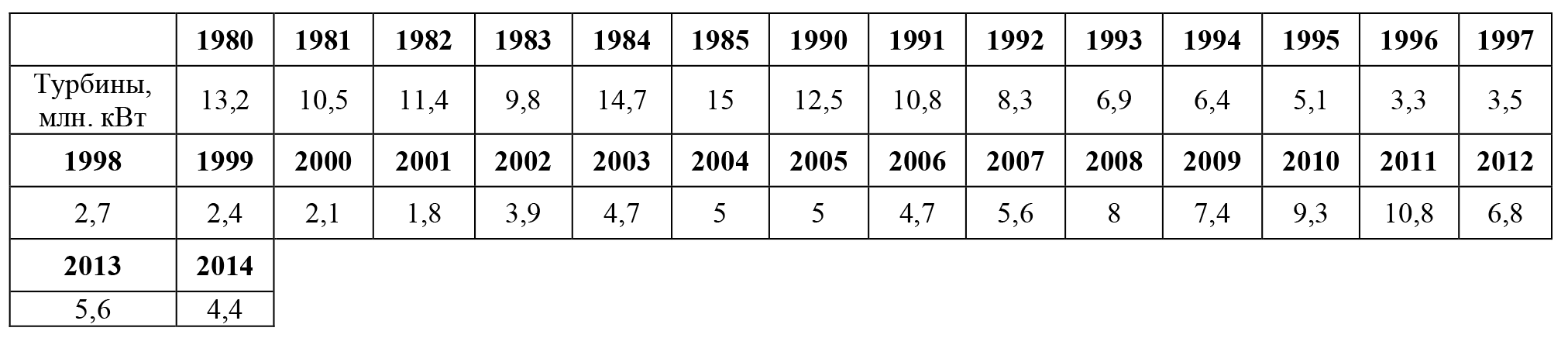

Тяжелое машиностроение играет ключевую роль в экономическом развитии страны, поскольку продукция отрасли является базой для производства в других отраслях экономики. В последние десятилетия развитие отрасли вряд ли можно назвать успешным. В 1980 г. загрузка мощностей предприятий, производящих турбины, подшипники, мостовые краны, металлорежущие станки, варьировалась от 73 до 94% (См. Таблица 4.6), т.е. была близка к полной загрузке. В 90-е годы ХХ века отрасль столкнулась со стремительным сокращением объемов производства. До 2000 г. происходило резкое падение процентов загруженных мощностей, причем наиболее сильно оно наблюдалось на предприятиях, выпускающих мостовые краны (2,9%), паровые турбины (14%), кузнечно-прессовое оборудование (13%), металлорежущие станки (17%). Лишь с начала двухтысячных годов началось медленное восстановление уровня загрузки производственных мощностей.

Таблица 4.6

Уровень загрузки производственных мощностей по отдельным видам продукции машиностроения (в %)

|

Производство машин и оборудования, электрооборудования, электронного и оптического оборудования, транспортных средств и оборудования |

2010 |

2011 |

2012 |

2013 |

|

Турбины на водяном паре и турбины паровые прочие |

41 |

54 |

44 |

38 |

|

Турбины гидравлические и колеса водяные |

100 |

83 |

68 |

46 |

|

Турбины газовые, кроме двигателей турбореактивных и турбовинтовых |

54 |

55 |

41 |

28 |

|

Насосы центробежные для перекачки жидкостей; прочие насосы; подъемники жидкостей прочие |

56 |

61 |

56 |

55 |

|

Тракторы для сельского и лесного хозяйства прочие |

25 |

39 |

40 |

19 |

|

Комбайны зерноуборочные |

30 |

43 |

37 |

48 |

|

Станки металлорежущие |

7,7 |

13 |

10 |

24 |

|

Машины кузнечно-прессовые |

38 |

44 |

40 |

39 |

|

Бульдозеры самоходные и бульдозеры с поворотным отвалом |

32 |

57 |

44 |

39 |

|

Экскаваторы |

28 |

20 |

12 |

12 |

|

Тракторы гусеничные |

16 |

49 |

35 |

32 |

|

Машины прядильные; машины тростильные, крутильные, намоточные и мотальные |

63 |

- |

- |

- |

|

Станки ткацкие |

0,4 |

1,2 |

9,4 |

5,5 |

|

Холодильники и морозильники бытовые |

68 |

70 |

65 |

61 |

|

Бытовые стиральные машины |

58 |

59 |

62 |

69 |

|

Электродвигатели мощностью не более 37,5 Вт; прочие электродвигатели и генераторы постоянного тока |

38 |

36 |

28 |

23 |

|

Электродвигатели универсальные |

46 |

43 |

42 |

38 |

|

Аппаратура приемная телевизионная, в том числе видеомониторы и видеопроекторы |

71 |

67 |

67 |

50 |

|

Автомобили легковые |

57 |

72 |

80 |

68 |

|

Автобусы |

29 |

40 |

50 |

44 |

|

Троллейбусы |

12 |

26 |

32 |

44 |

|

Автомобили грузовые |

31 |

42 |

47 |

45 |

|