1. Введение

Моделирование и прогнозирование инфляции по-прежнему остаются в числе наиболее актуальных и важных задач современной экономической науки. Данное обстоятельство предопределяется не только важностью самого феномена инфляции, но и потребностями центральных монетарных ведомств, на которые возложена миссия по ее регулированию. Вместе с тем за последние полстолетия природа инфляции претерпела радикальные изменения. Если раньше рост цен, образно говоря, на 90% был монетарным явлением и соответственно определялся сугубо монетарными параметрами (величиной денежной массы, учетной ставкой, нормой резервирования и т.п.), то сегодня он уже примерно на 70% определяется немонетарными факторами (степенью монополизации рынков, уровнем коррупции, темпами внедрения инноваций, политическими событиями типа военных событий и международных санкций и т.п.) (Балацкий, Екимова, 2018). В связи с этим возникает задача систематизации инфляционных рисков, идущих со стороны большого числа разнообразных немонетарных факторов. Эта задача продуцируется также тем фактом, что даже абсолютно правильная и предельно сбалансированная политика центральных банков по регулированию темпов инфляции может быть в одночасье нарушена различными шоками со стороны немонетарных факторов, которые не подвластны монетарным мегарегуляторам.

Цель данной статьи состоит в рассмотрении основных каналов распространения рисков и угроз по линии немонетарных факторов инфляции. Параллельно будет дана авторская типология указанных рисков и продемонстрированы возможные коллизии между устоявшимися тенденциями роста цен и внешними событиями немонетарной природы.

2. Учет немонетарных факторов: краткий обзор литературы

Изучение влияния немонетарных факторов на инфляционные процессы берет свое начало с развития кейнсианской теории инфляции, в которой произошел пересмотр традиционной привязки уровня цен исключительно к денежным агрегатам (денежной массе), а процесс инфляции стал рассматриваться как совокупное влияние разных групп факторов, включая немонетарные. С того времени экономическая теория накопила немалый опыт в изучении влияния немонетарных факторов на инфляционные процессы, который зачастую вынуждал государственных регуляторов корректировать проводимую ими антиинфляционную политику.

Например, обнаруженное в начале 60-х гг. сильное влияние немонетарных факторов на инфляционные процессы в США и Великобритании заставило пересмотреть государственные инструменты воздействия на инфляционные процессы (DiCecio, Nelson, 2013). Доминирующая роль структурных факторов в формировании инфляционных процессов в Индии в 1996–1997 гг. показана в работе (Biswajit, 2016). Зависимость уровня инфляции от неденежных факторов в Уганде в 1994–2005 гг. отмечается в работе (Kihangire, Mugyenyi, 2005).

Во многих работах констатируется немонетарный характер инфляции в России в различные временные периоды. Так, в работе (Дмитриева, Ушаков, 2011) главными детерминантами повышения цен в экономике России в период 1999–2009 гг. определены рост тарифов на ЖКХ, а также повышение заработной платы в добывающих отраслях и топливно-энергетическом комплексе. В начале следующего десятилетия акселератором роста цен в России выступали не только тарифы естественных монополий, но и инфляционные ожидания населения (Baranov, Somova, 2015), а также рост цен на нефть и природный газ (Гильмундинов, Денисов, 2011). В период 2015–2016 гг. к рассматриваемому перечню добавились такие показатели, как состояние фискального баланса и международные санкции (Печалова, 2017).

Нарастающая тенденция значимости влияния немонетарных факторов на инфляционные процессы была отмечена и российским мегарегулятором. В вышедшем в 2017 году докладе Банка России «О немонетарных факторах инфляции и мерах по снижению ее волатильности» отмечается необходимость учета неденежных детерминант инфляции при формировании денежно–кредитной политики (О немонетарных факторах…, 2018).

Параллельно с осмыслением значимости немонетарных инфляционных факторов происходили процессы моделирования их влияния на рост цен, а также изучение порождаемых ими рисков и инструментов управления этими рисками.

Многофакторные модели прогнозирования инфляции стали активно разрабатываться с конца 60-х годов XX века (Behravesh, 1976). К настоящему времени насчитывается более 20 типов таких моделей, в числе которых наибольшее распространение получили модели на основе кривой Филлипса, векторные авторегрессионные модели, динамические модели общего равновесия и нейронные сети (Faust, Wright, 2013). Фундированный обзор модельного инструментария, включая экспертные оценки и статистические базы данных, представлен в работах (Faust, Wright, 2013; Faust, Wright, 2009; Duncan, Martínez-García, 2018), в которых была отмечена более высокая точность экспертных прогнозов (Faust, Wright, 2013; Faust, Wright, 2009) и моделей случайного блуждания (Duncan, Martínez-García, 2018) по сравнению с остальными моделями.

Популярной немонетарной детерминантой в последние годы является фактор инфляционных ожиданий, ставший одним из ключевых индикаторов в моделях прогнозирования изменения цен. В связи с этим возрос интерес к его оцифровыванию и интеграции в модели инфляции. На сегодняшний день выделяют четыре группы методов количественной оценки данного фактора: социологические опросы (Mankiw, Reis, Wolfers, 2003; Sousa, Yetman, 2016), биржевые индикаторы (Barr, Campbell, 1997; Жемков, Кузнецова, 2017), эконометрические модели (Ball, Mazumder, 2011; Соколова, 2014) и методы исследования больших данных (Big Data) (Стивенс–Давидовиц, 2018, Голощапова, Андреев, 2017). Похожая ситуация наблюдается и в отношении остальных немонетарных факторов, исследованию которых посвящена обширная специальная литература.

Помимо всего прочего, исследование немонетарных факторов предполагает осмысление рисков, генерируемых данными факторами. Данная аналитическая проблема находит отражение в работах (Красавина, 2012; Visconti, 2012; др.).

3. Общая типология рисков развития инфляции

Рассмотрим более подробно исключительно немонетарные факторы инфляции и порождающие их механизмы. При этом само наличие огромного числа немонетарных факторов инфляции разной природы порождает столь же обширный спектр рисков, которые могут в любой момент нарушить устоявшиеся тенденции формирования цен в национальной экономике.

Говоря о рисках и угрозах для монетарной среды со стороны немонетарных факторов, целесообразно отталкиваться от специфики самих факторов, которая и предопределяет все указанные риски. В этом случае классификация рисков будет целиком и полностью определяться самими немонетарными факторами, которые и генерируют означенные угрозы. С учетом существующих мнений и подходов для составления типологии рисков немонетарных факторов достаточно учесть три аналитических среза механизма образования инфляционного режима:

– характер или природа источника возмущений, где можно выделить группы институциональных, технологических (включая инфраструктурные) и поведенческих (маркерных) факторов;

– география или территория зарождения возмущений, когда разграничиваются внешние (за пределами страны) и внутренние (внутри страны) факторы;

– длительность проявления возмущений, что предполагает краткосрочные (до 6 месяцев) и долгосрочные (более 6 месяцев) эффекты.

Относительно интересов монетарного мегарегулятора России – Банка России – целесообразно остановиться на указанных аналитических градациях, которые покрывают все многообразие существующих немонетарных факторов стимулирования инфляции. В общем виде авторская типология рисков и угроз, идущих со стороны указанных групп немонетарных факторов, может быть представлена в табл.1; на пересечении строк и столбцов приведены примеры соответствующих факторов и механизмов, генерирующих рассматриваемый тип рисков.

Таблица 1. Типология рисков со стороны немонетарных факторов

|

Риски |

Краткосрочные |

Долгосрочные |

||

|

Внутренние |

Внешние |

Внутренние |

Внешние |

|

|

Институциональные |

Время оформления документов на экспорт |

Отказ российским банкам в выдаче валютных кредитов |

Долговая политика; увеличение налогов |

Международные санкции |

|

Технологические |

Рост производительности труда |

Рост издержек производства в зарубежных секторах экономики |

Развитие внутренних транспортных магистралей |

Отношение душевого ВВП России и других стран |

|

Поведенческие |

Рост цен на картофель |

Рост цен на нефть |

Настроения населения в отношении крупных покупок |

Доля лиц, удовлетворенных своим финансовым положением |

Под институциональными факторами подразумеваются некие нормы и правила поведения, которые в ряде случаев влияют на денежно–кредитный механизм. Под технологическими факторами здесь и далее будем понимать все аспекты, связанные с эффективностью производства и торговли товарами и услугами. Сюда же попадают все инновации, которые при прочих равных условиях ведут к росту производительности, снижению издержек и цен. И, наоборот, ускоренный рост заработной платы по сравнению с производительностью труда приводит к финансово–технологической несбалансированности, избытку платежных средств и оказывает прямое давление на запуск инфляционной спирали. Под поведенческими (маркерными) факторами понимается группа факторов, которые обладают свойством упреждения по отношению к официальному ИПЦ. Как правило, это некие события в виде реакции населения в преддверии роста цен: подъем инфляционных ожиданий, снижение желания осуществлять покупки, упреждающий рост цен на специфические товары типа картофеля, бензина, автомобилей и т.п.

Поведенческие (маркерные) факторы образуют особую группу, которая принципиально отличается от двух предыдущих. Дело в том, что если институциональные и технологические факторы, как правило, выступают в качестве непосредственных причин роста цен и раскручивания инфляции, то поведенческие (маркерные) факторы не являются как таковыми причинами инфляции, а выступают лишь в качестве сигналов (маркеров) будущего роста цен. Иными словами, рост цен на картофель сам по себе не ведет к росту инфляции, но он опережает намечающийся рост цен и, следовательно, обладает свойством упреждения в отношении будущей инфляции. Таким образом, благодаря маркерным факторам сам процесс инфляции может быть представлен своеобразной суперпозицией повышения цен на огромное число товаров и услуг: сначала происходит рост цен на товары–маркеры, затем этот рост распространяется на цены товаров всей потребительской корзины, которые участвуют в формировании официального темпа инфляции – индекса потребительских цен (ИПЦ). Тем самым мы имеем поток повышений цен, неравномерно распределенный во времени. Некоторые товары оказываются в начале указанной инфляционной цепочки и по ним можно судить о силе самого потока еще до его полной реализации. Среди маркерных факторов можно особо выделить группу квазимаркерных товаров, которые являются одновременно и маркерами, и факторами инфляции. Типичным примером такого товара выступает сырая нефть, цены на которую на мировом рынке, с одной стороны, заранее сигнализируют о начале внутренней инфляции, с другой – частично переносятся на внутренние товары.

Для краткосрочного прогнозирования инфляции маркерные продукты являются самыми важными входными переменными, тогда как для более длительных прогнозов большее значение имеют институциональные и технологические агрегаты.

Подчеркнем, что каждый значимый фактор-маркер, несмотря на свою сугубо диагностическую функцию, таит в себе определенные риски и угрозы для будущей инфляции. Например, неурожай картофеля приведет к росту цен на него, что само по себе может взвинтить инфляционные ожидания населения и дать толчок к развитию инфляции. Перебои в поставках импортных автомобилей также могут привести к росту цен на них и выступить триггером для последующего удорожания всех товаров потребительской корзины.

4. Механизм образования немонетарных рисков развития инфляции

Все приведенные выше факторы роста цен можно дополнительно разделить на две основные группы: связанные с увеличением предложения денег в экономике и с сокращением предложения товаров и услуг. Сокращение производства и снижение доступности различных благ часто связано с внешними или внутренними разовыми шоками, с неблагоприятными внешними воздействиями – санкциями, войнами, революциями и внутренними беспорядками. Однако в силу своего изолированного характера они довольно часто способны вызвать рост потребительских и промышленных цен только на краткосрочных интервалах. Сокращение производства, удорожание импорта, снижение доступности товаров и услуг для населения и бизнеса могут также объясняться колебаниями конъюнктуры внешних рынков и производительности ряда секторов экономики, прежде всего – сельского хозяйства. Однако на длинных временных интервалах происходит сглаживание этих колебаний, в результате чего значения цен (и, соответственно, уровень инфляции) стремятся к некоему среднему устойчивому (равновесному) значению. Так что в долговременной перспективе конъюнктурные колебания неспособны вызвать роста цен – это справедливо, разумеется, для случая, когда на внешних рынках отсутствует устойчивый тренд к повышению цен на импортируемые товары.

То же самое можно сказать и о колебаниях в сберегательном поведении населения, а также инвестиционном поведении предприятий. На краткосрочном интервале смена настроений домохозяйств и руководителей бизнеса, отказ от сбережений в пользу более активной потребительской стратегии, привлечение кредитных средств для наращивания потребления, инвестиции предприятий в развитие бизнеса и найм персонала – все это может вызвать рост предложения денег на рынке и повышение темпов инфляции. Однако на долгосрочных интервалах колебания настроений населения и бизнеса выравниваются, что приводит к усреднению темпов инфляции.

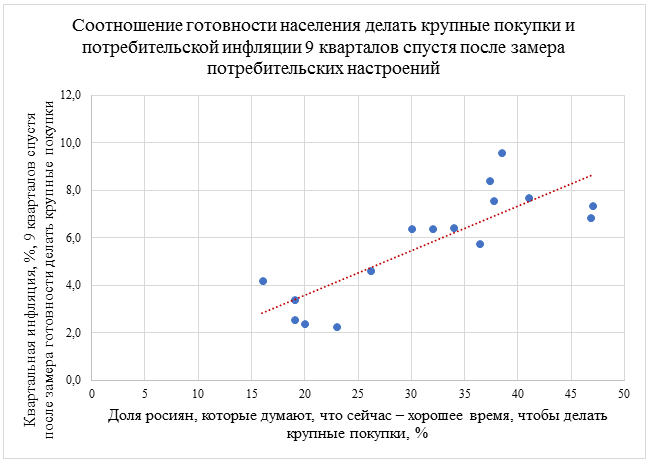

Таким образом, внешние шоки, изменения конъюнктуры рынков, колебания настроений бизнеса и простых граждан не могут стать причиной для долгосрочного и значительного роста цен. Однако они могут дать толчок всплескам инфляции не только на коротких, но и на достаточно длинных временных интервалах. Так, например, рост готовности населения делать крупные покупки с определенным лагом по времени диагностирует о будущем росте цен. Хорошей иллюстрацией этого утверждения является зависимость на рис.1, на котором приведена связь оценки населением собственной готовности делать крупные покупки и потребительской инфляции 9 кварталов спустя после проведения замера потребительских настроений. Зависимость построена на основании данных Росстата о потребительской инфляции и результатов социологических замеров Финансового университета при Правительстве РФ относительно потребительских настроений за 2011–2018 гг. (с исключением данных за 2015 год).

Рисунок 1. Взаимосвязь потребительских настроений и потребительской инфляции.

Механизм «перекладывания» потребительских настроений в темпы инфляции представляется тривиальным: предполагаемые сегодня покупки приводят к их активизации в последующие месяцы и росту предложения денег. Разумеется, сами настроения не являются фактором инфляции, но они диагностируют о предстоящей активизации покупательных стратегий населения и следующим за ним ростом предложения денег и цен. Отметим, что в данном случае эффект упреждения оказывается долгосрочным, так как последствия проявляются через 2 с лишним года.

Важным институциональным источником долгосрочной инфляции являются факторы, связанные с финансовой политикой государства. Очень часто основной причиной инфляции становится стремление правительства к наполнению бюджета за счет избыточной эмиссии, вызванное желанием властей профинансировать свои обязательства, даже в ущерб ценовой стабильности. Увеличение налогового бремени на бизнес и население, провоцирующее рост цен, также, как правило, связано с желанием собрать средства для финансирования правительственных расходов.

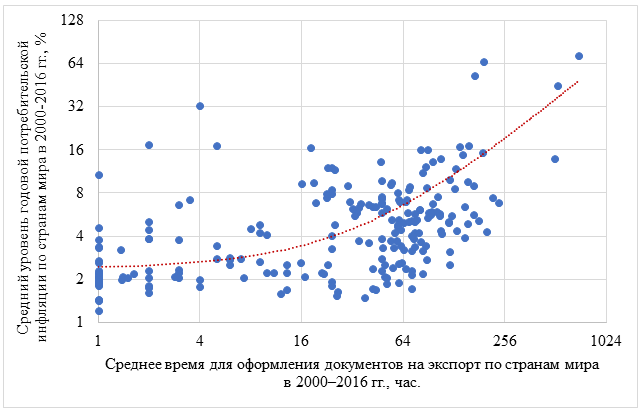

Часто повышенный уровень инфляции связан с институциональной неэффективностью правительства в части развития экономики. Показателем продуктивности действий правительства в части выполнения своих функций среди прочего может служить, например, время для оформления документов для экспорта продукции. Чем оно выше, тем ниже объемы экспорта, меньше доходы бюджета, и, соответственно, выше потребность в долговом или эмиссионном покрытии бюджета. Иллюстрацией указанного эффекта может служить зависимость на рис.2, на котором на базе данных Всемирного Банка за 2000–2016 гг. показана зависимость между временем оформления документов на экспорт и темпами потребительской инфляции. Быстрое оформление документов на экспорт не всегда означает низкую инфляцию, однако замедленная работа разрешительных и контрольных органов гарантирует высокие темпы роста цен.

Рисунок 2. Связь потребительской инфляции по странам мира и среднего времени оформления документов для экспорта.

Приведенный пример показывает, что долгосрочные пропорции между такими параметрами, как ИПЦ и время оформления документов для экспорта, могут быть нарушены решением правительства по ужесточению таможенного контроля. Как только такое решение проводится в жизнь (по разным причинам) и порождает рост напряженности во внешней торговле, возникает риск ускорения инфляции без изменения остальных макроэкономических параметров.

Как правило, политика правительств и центральных банков, направленная на увеличение расходов бюджета, и, как следствие, на ускоренное «вливание» денег в экономику, часто имеет социальное обоснование. В этом случае долгосрочная инфляция может объясняться стремлением населения достичь стандарта качества жизни, обеспечивающего «достойное», комфортное существование, доступ к предметам потребления, товарам и услугам, гарантирующим высокий уровень свободы и защищенности от неблагоприятных внешних воздействий. Высокий уровень качества жизни, как правило, подразумевает:

- доступ людей к разнообразному потреблению материальных благ,

- высокую продолжительность здоровой жизни, опирающуюся на качественную медицину и достаточный уровень безопасности,

- доступ к информации, образованию и культурным ценностям,

- предсказуемость будущего и устойчивость существования,

- возможность участвовать в общественном управлении и решении общественно значимых проблем (право быть услышанным),

- высокий уровень личной свободы, свободу путешествий,

- низкую конфликтность социальной среды,

- комфортные условия труда, подразумевающие возможности для самореализации и ряд других составляющих.

Иными словами, высокое качество жизни – это комфортное существование человека, защищенного от различных опасностей природного и социального характера, обладающего достаточным уровнем свободы в достижении тех целей, которые он перед собой ставит, в отсутствие ограничений на путях, которые индивид для себя выбирает. Высокое качество жизни можно определить как состояние «счастья» (радости), вызванное достижением поставленных жизненных целей и возможностями для самореализации.

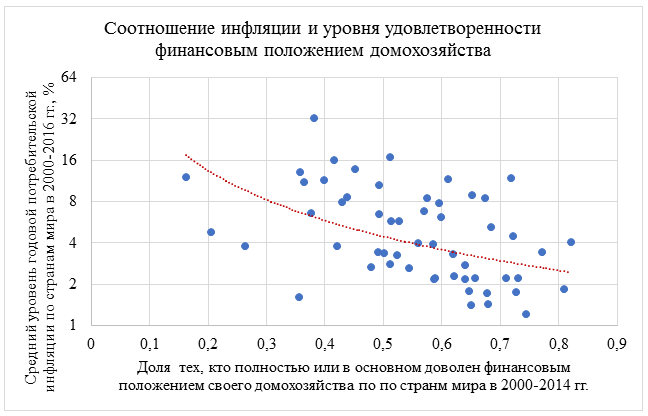

В стремлении обеспечить себе уровень потребления, соответствующий стандарту качества жизни, население оказывает социальное давление на правительство, чем и вынуждает его наращивать расходы. Еще одним фактором роста цен является стремление бизнеса довести уровень заработной платы и предпринимательской прибыли до уровня, обеспечивающего максимальное приближение к указанному высокому стандарту качества жизни. Низкая заработная плата вызывает социальную напряженность среди сотрудников; если у предпринимателя имеются возможности для повышения цен в интересах своего персонала и в собственных интересах, то, скорее всего, он пойдет на повышение цен на отпускаемую продукцию. Ровно этими же причинами вызывается активность профсоюзов – они заинтересованы в обеспечении своим членам более высокого уровня доходов, приближающего их к желаемому стандарту качества жизни. С этой же целью бизнес может пойти на монопольный сговор, способствующий повышению цен – это дает дополнительный доход предприятиям, участвующим в картельном соглашении, и, соответственно, обеспечивает рост благополучия владельцам и сотрудникам вовлеченных в сговор компаний. Таким образом, низкая удовлетворенность населения своим материальным благополучием выступает в качестве важнейшего предвестника инфляции. Данное положение иллюстрируется на рис.3, из которого на базе данных Всемирного банка и Мирового исследования ценностей видно, что при повышении доли граждан, полностью или в основном довольных финансовым благополучием своей семьи, инфляция имеет тенденцию к снижению.

Рисунок 3. Связь потребительской инфляции по странам мира и доли тех, кто полностью или в основном удовлетворен финансовым благополучием своего домохозяйства.

Заметим, что высокий стандарт качества жизни определяется не только в результате самооценки населения; он воплощается также в образе жизни населения наиболее благополучных государств, жители которых в достаточной степени обладают доступом к материальным и социальным благам, обеспечивающим высокое качество жизни. Благодаря СМИ, международной мобильности населения, торговым обменам, проникновению благ из развитых государств по всему миру, высокий стандарт качества жизни становится известным и желанным для все более широких групп населения по всему миру. Кроме того, сегодня в любой стране мира существуют более или менее широкие слои населения, ориентирующиеся на стиль жизни среднего класса развитых государств. Они также могут выступать предметом для подражания в части качества жизни для своих сограждан. Однако в современном глобализованном мире, открытом для движения людей, информации, идей, товаров и услуг, основное расхождение между людьми в качестве жизни проявляется в межстрановом неравенстве. Это означает, что долгосрочные тренды инфляции в разных странах мира напрямую связаны с их отставанием по уровню жизни от развитых государств: чем больше отставание в уровне потребления, тем выше потребительская инфляция, вызванная стремлением любыми мерами наверстать отставание от государств-лидеров в качестве жизни. Указанная закономерность может быть проиллюстрирована на рис.4, на котором на данных Всемирного Банка показана зависимость среднего уровня потребительской инфляции от уровня душевого потребления и его приближения к стандартам качества жизни наиболее развитых государств.

Рисунок 4. Зависимость средней потребительской инфляции по странам мира от душевого ВВП.

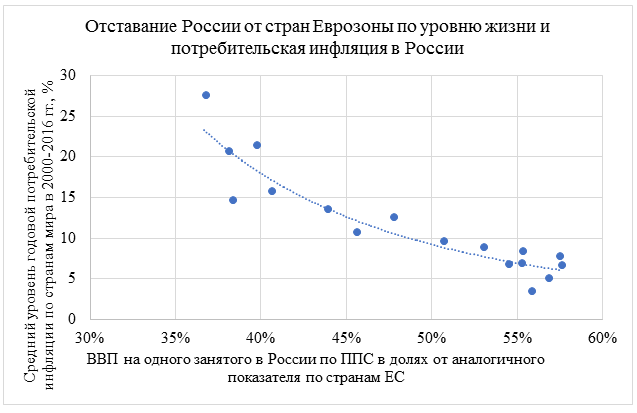

Рисунок 5. Зависимость потребительской инфляции в России от соотношения ВВП на одного занятого в России и странах Еврозоны.

Похожую зависимость можно построить на основании динамических данных по ВВП на одного занятого в странах Еврозоны и России (рис.5) (использованы данные Всемирного Банка за 1997–1998, 2000–2007, 2010–2014, 2016–2017 гг.). Страны Еврозоны выбраны для получения относительных сравнительных характеристик, а также для подчеркивания того факта, что именно международные стандарты служат россиянам в качестве ориентира качества жизни.

5. Немонетарные шоки и их встраивание в трансмиссионный механизм роста цен в экономике; оценка возможных эффектов

Приведенные в предыдущем разделе примеры зависимостей инфляции с различными экономическими показателями показывают некоторые из «внешних», условно экзогенных источников риска возникновения инфляционных сбоев. Например, из корреляционной зависимости на рис.3 видно, что над инфляцией постоянно «тяготеет» риск снижения уровня удовлетворенности населения своим финансовым положением. Выше указывались причины, действие которых может привести не только к понижению самооценки домохозяйствами своего материального положения, но и к последующему росту инфляции. Как только такие сдвиги в настроениях происходят, долгосрочная оценка инфляции существенно возрастает. Общая схема реализации указанного риска такова.

Пусть зависимость на рис.3 выражается функцией P=f(X), где P – темпы роста ИПЦ, X – доля лиц, которые полностью или в основном удовлетворены финансовым благополучием своего домохозяйства. Тогда долгосрочный (равновесный) темп инфляции для России (P*) будет определяться достигнутым ею уровнем удовлетворенности материальным благосостоянием населения (X*) в соответствии с имеющейся зависимостью по формуле: P*=f(X*). Существенно понизить этот уровень Банк России не сможет, ибо он не может преодолеть сложившиеся в обществе фундаментальные экономические условия. В связи с этим риск резкого понижения удовлетворенности населения X* (X*–∆X) вызовет сдвиг равновесного темпа инфляции P* (P*+∆P) и тем самым нарушит планы по таргетированию инфляции Банка России, т.е. ∆P=(df/dX)∆X.

Из зависимости на рис.3 видно, что df/dX≈13,75. Тогда несложно оценить, что, например, падение доли лиц, полностью или в основном удовлетворенных своим финансовым благополучием, с 70% до 30% приведет к повышению равновесного (долгосрочного) темпа инфляции с 2,5–3,0% до 8%. При нынешнем курсе Банка России на таргетирование инфляции в районе 4% подобные изменения социальных настроений способны полностью опрокинуть выбранный монетарный курс и поставить под вопрос его достижение независимо от усилий властей по стабилизации монетарной обстановки.

В настоящее время в России доля тех, кто полностью или в основном доволен финансовым положением своей семьи, колеблется, по нашим оценкам, в интервале 40–50%. Таким образом, несмотря на явные достижения в деле подавления инфляции, риск роста потребительских цен до весьма значительного уровня сохраняется.

Аналогичная процедура может быть применена к зависимостям, приведенным на рис.4 и рис.5, которые с иной «фундаментальной» стороны задают равновесный уровень потребительской инфляции в России. Так, например, сегодня по данным Всемирного банка размер конечного потребления российских домохозяйств на душу населения составляет 13–14 тыс. долл. по ППС в ценах 2011 года, что соответствует 56% от аналогичного показателя стран Еврозоны. Из диаграмм видно, что при сохранении такого уровня душевого потребления инфляция в России в среднем будет составлять около 3–6% в год. По мере роста благополучия россиян уровень инфляции в стране может еще больше снизиться. Таким образом, удержание потребительской инфляции на уровне таргетирования в пределах 4% представляется вполне выполнимой задачей с точки зрения достигнутого уровня жизни российского населения. Вместе с тем риски разгона инфляции в России сохраняются из-за неустойчивости достигнутого уровня жизни. Так, периодически возникающие в стране резкие обвалы рубля подрывают усилия правительства по достижению Россией международного стандарта уровня жизни. Если такие периодические девальвации будут частыми и масштабными, то велик риск падения отношения российского душевого ВВП по отношению к западноевропейскому, например, с 56 до 45%, что означает рост равновесной долгосрочной инфляции до 12% в год. Такой сдвиг вверх инфляционного равновесия способен поставить крест на политике Банка России по удержании ИПЦ на уровне 4% в год.

6. Геометрическая интерпретация оперативных и фундаментальных шоков со стороны немонетарных факторов

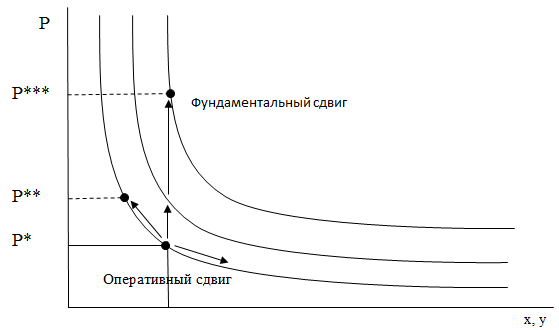

Рассмотренные эффекты и зависимости позволяют сконструировать общее представление о механизме действия инфляционных шоков со стороны немонетарных факторов. Так, все немонетарные факторы можно разделить на оперативные (краткосрочные) и фундаментальные (долгосрочные) (табл.1). При этом оперативные факторы наряду с монетарными факторами непосредственно участвуют в формировании краткосрочной инфляционной кривой, тогда как фундаментальные факторы формируют своеобразное семейство инфляционных кривых (рис.2). В связи с этим можно говорить об инфляционных рисках в краткосрочной и долгосрочной перспективе. Если возникает непредсказуемое экзогенное изменение оперативного немонетарного фактора, то это равносильно небольшому смещению темпа инфляции вдоль краткосрочной инфляционной кривой. Такие возмущения, как правило, носят разовый характер, незначительны по силе влияния и быстро затухают. Если же возникает непредсказуемое экзогенное изменение фундаментального немонетарного фактора, то с геометрической точки зрения это равносильно перескоку на другую краткосрочную кривую семейства инфляционных кривых. Такие возмущения носят, как правило, системный характер, существенны по силе влияния и их трудно устранить. На диаграмме рис.2 это означает не что иное, как дальнейшее развитие событий на другой, новой инфляционной кривой, для которой характерен иной уровень долгосрочной инфляции.

Описанный механизм можно представить в виде простейшей модели:

P = b + f(x1,…, xn) (1)

где P – темпы роста ИПЦ, x1,…, xn – набор оперативных немонетарных и монетарных (!) факторов инфляции; b – параметр, зависящий от набора фундаментальных немонетарных факторов инфляции y1,…, ym, т.е. b=b(y1,…, ym).

В соответствии с формулой (1) изменение оперативных немонетарных факторов обеспечивает движение уровня инфляции вдоль заданной кривой с фиксированным параметром b. В свою очередь изменение фундаментальных факторов приводит к сдвигу параметра b и переходу на новую инфляционную кривую, в рамках которой происходят все остальные оперативные сдвиги. Тем самым оперативные немонетарные факторы образуют своеобразное ядро детерминант инфляции и непосредственно встраиваются в трансмиссионный механизм денежно–кредитной политики, участвуя в формировании темпа инфляции, тогда как фундаментальные факторы образуют некий макроэкономический фон, который очень слабо зависит от действий Банка России, но жестко определяет пределы снижения инфляции (рис.2).

Рис. 2 Семейство инфляционных кривых

Рассмотренные ранее корреляционные зависимости в основном образуют группу фундаментальных технологических, институциональных и поведенческих факторов, которые ответственны за стратегический «выбор» инфляционной кривой и формирование долгосрочного уровня инфляции.

7. Заключение

Выше мы попытались упорядочить имеющиеся знания о немонетарных факторах инфляции. Для этого была построена своеобразная матрица рисков, которая распределяет все угрозы в зависимости от природы немонетарных факторов (институциональные, технологические и поведенческие), их временных свойств (оперативные или краткосрочные и фундаментальные или долгосрочные) и источника возмущений (внешние и внутренние). Помимо этого, подобная типология рисков позволила дать простое и понятное формальное описание феномена инфляции и осуществить его геометрическую интерпретацию в рамках семейства инфляционных кривых.

Предложенная аналитическая схема учета немонетарных факторов инфляции позволяет существенно упростить процесс построения прикладных моделей прогнозирования инфляции, чем собственно и оправдывается проделанная работа. Кроме того, предложенная группировка факторов инфляции может быть полезна при экспертной оценке рисков и угроз финансовой дестабилизации экономической системы.

Литература

Балацкий Е. В., Екимова Н.А. (2018). Немонетарные факторы в трансмиссионном механизме денежно–кредитной политики: пересмотр стратегии регулирования инфляцией // Управленец, №5 (в печати).

Гильмундинов В. М., Денисов А. О. (2012). Влияние немонетарных факторов на инфляцию в России // ЭКО, № 1, с. 116–129.

Голощапова И. О., Андреев М. Л. (2017). Оценка инфляционных ожиданий российского населения методами машинного обучения // Вопросы экономики, № 6, с. 71–93.

Дмитриева О., Ушаков Д. (2011). Инфляция спроса и инфляция издержек: причины формирования и формы распространения // Вопросы экономики, № 3, с. 40–52.

Жемков М. И., Кузнецова О. С. (2017). Измерение инфляционных ожиданий участников финансового рынка в России // Вопросы экономики, № 10, с. 111–122.

Красавина Л. Н. (2012). Снижение инфляционных рисков как фактор достижения прогнозируемых показателей инфляции и ценовой стабильности // Деньги и кредит, № 12, с. 3–11.

О немонетарных факторах инфляции и мерах по снижению ее волатильности. Доклад Банка России (2017). Москва. (http://www.cbr.ru/Content/Document/File/25502/nfi.pdf – Дата обращения: 18.09.2018).

Печалова М. Ю. (2017). Денежно–кредитная политика Банка России и инфляционные процессы в экономике // Экономика. Налоги. Право, № 3, с. 31–42.

Соколова А. В. (2014). Инфляционные ожидания и кривая Филлипса: оценка на российских данных // Деньги и кредит, № 11, с. 61–67.

Стивенс-Давидовиц С. (2018). Все лгут. Поисковики, BigData и Интернет знают о вас все. М.: Эксмо. 384 с.

Baranov A. O., Somova I. A. (2015). Analysis of main factors of inflation dynamics in post–Soviet Russia // Studies on Russian Economic Development, Vol. 26, № 2, рp. 110–123.

Ball L., Mazumder S. (2011). Inflation dynamics and the great recession // Brookings Papers on Economic Activity, pp. 337–406.

Barr D. G., Campbell J. Y. (1997). Inflation, real interest rates, and the bond market: A study of UK nominal and index–linked government bond prices // Journal of Monetary Economics, Vol. 39, № 3, pp. 361–383.

Behravesh N. (1976). Forecasting inflation: does the method make a difference // Business Review, Sep., pp. 9–17.

Biswajit M. (2016). Inflation Dynamics in India: Relative Role of Structural and Monetary Factors // Journal of Quantitative Economics, Vol. 1(2), pp. 1–19.

DiCecio R., Nelson Ed. (2013). The Great Inflation in the United States and the United Kingdom: Reconciling Policy Decisions and Data Outcomes // In: Bordo M., Orphanides A. (ed.) The Great Inflation: The Rebirth of Modern Central Banking. Chicago: University of Chicago Press. Pp. 393–438.

Duncan R., Martínez-García E. (2018). New Perspectives on Forecasting Inflation in Emerging Market Economies: An Empirical Assessment. Working paper. (https://www.dallasfed.org/~/media/documents/institute/wpapers/2018/0338.pdf – Дата обращения: 18.09.2018).

Faust J., Wright J. H. (2009). Comparing Greenbook and reduced form forecasts using a large realtime dataset // Journal of Business & Economic Statistics, Vol. 27, № 4, pp. 468–479.

Kihangire A.D., Mugyenyi A. (2005). Is Inflation Always And Everywhere A Non–Monetary Phenomenon: Evidence from Uganda. Bank of Uganda. (https://econwpa.ub.uni-muenchen.de/econ-wp/if/papers/0508/0508011.doc – Дата обращения: 18.09.2018).

Mankiw N. G., Reis R., Wolfers J. (2003). Disagreement about inflation expectations // NBER macroeconomics annual, Vol. 18, pp. 209–248.

Sousa R., Yetman J. (2016). Inflation expectations and monetary policy // BIS Papers, № 89 (https://www.bis.org/publ/bppdf/bispap89d_rh.pdf – Дата обращения: 18.09.2018).

Visconti R. M. (2012). Inflation Risk Management in Project Finance Investments // International Journal of Finance and Accounting, № 1(6), pp. 198–207.

Официальная ссылка на статью:

Балацкий Е.В., Екимова Н.А., Зубец А.Н. Инфляционные риски, порождаемые немонетарными факторами: типология, механизмы возникновения, оценка// «Вопросы регулирования экономики», Т.9, №3, 2018. С.6–21.