Начавшаяся в стране в начале 90–х годов приватизация государственной собственности принципиально изменила российскую экономику. Сейчас уже практически никто не сомневается, что создание полноценного частного сектора и приватизация были неизбежны. Однако начавшаяся политика по сокращению государственного присутствия в экономике длится уже, по крайней мере, 16 лет и пока ей не видно конца. Между тем совершенно ясно, что этот процесс не может быть бесконечным. Полная ликвидация государственного сектора невозможна, но тогда где та точка равновесия, когда следует остановиться? Когда начавшийся цикл приватизации сменится на обратную тенденцию – национализацию и расширение госсектора? И вообще, можно ли ожидать смены приватизационного курса? Если же российская экономика действительно войдет в циклический режим регулирования масштаба госсектора, то какова будет амплитуда подобных колебаний? Не будут ли указанные колебания разрушительны для национальной экономики?

Все эти вопросы имеют под собой серьезную основу. Например, большинство развитых государств мира давно перешли к формированию гибкой политики реструктуризации собственности на основе регуляторного цикла «приватизация–национализация», когда периоды сокращения масштаба госсектора сменяются периодами его увеличения. Логично предположить, что похожий регуляторный цикл рано или поздно должен проявиться и в России. С другой стороны, развитые страны шли к подобной регуляторной доктрине веками и не очень ясно, насколько быстро сможет Россия освоить подобный экономический режим. Учитывая традиционную инерционность российской экономики, можно предположить, что рисунок предполагаемого цикла «приватизация-национализация» может иметь столь резкие и амплитудные перепады, что это будет негативно сказываться на всех рыночных процессах.

Ответы на поставленные вопросы и составляют содержание данной статьи.

Модель цикла «приватизация-национализация»

В настоящее время существуют разные инструменты, позволяющие ответить на поставленные вопросы. Ранее уже предпринимались подобные попытки с помощью модифицированной модели «хищник–жертва», посредством которой моделировалось взаимодействие двух секторов экономики: частного и государственного. Причем один из них фигурировал в качестве хищника, а другой – в качестве жертвы. Однако подобные исследования носили в основном предварительный характер, для получения корректных результатов еще не хватало данных, в связи с чем построенные эконометрические модели имели не слишком хорошие статистические характеристики [1]. Сейчас имеется возможность пересмотреть ранее полученные результаты с учетом новых данных и реалий.

Забегая вперед, укажем, что вычислительные эксперименты показали, что модифицированные модели «хищник–жертва» имеют более плохие статистические характеристики, нежели ее классическая форма. В этой связи с данной работе мы будем использовать данную модель в виде следующей системы дифференциальных уравнений:

(1)

(1)

где X – численность занятых в государственном секторе экономики; Y – численность занятых в негосударственном секторе экономики; t – время; a, b, c, a*, b* и c* – параметры модели, подлежащие статистической оценке.

Модель (1) описывает взаимообусловленное развитие двух секторов: частного и государственного. Иными словами, состояние одного сектора зависит не только от него самого, но и от состояния другого сектора. Учитывая, что в нашей модели изучается динамика численности занятых, то и сама модель описывает конкуренцию двух секторов на рынке труда. Увеличение работников в одном секторе в значительной степени зависит от того, сколько он сможет «отнять» работников у другого сектора. В этом состоит эффект межсекторальной конкуренции и экономической борьбы.

|

Годы |

Численность занятых в экономике, |

В том числе |

Доля госсектора в общей численности занятых, % |

|

|

В государственном секторе |

В негосударственном секторе |

|||

|

1990 |

75,3 |

62,2 |

13,1 |

82,6 |

|

1991 |

73,8 |

55,7 |

18,1 |

75,5 |

|

1992 |

72,1 |

49,7 |

22,4 |

68,9 |

|

1993 |

70,9 |

37,6 |

33,3 |

53,0 |

|

1994 |

68,5 |

30,6 |

37,9 |

44,7 |

|

1995 |

66,4 |

28,0 |

38,4 |

42,2 |

|

1996 |

66,0 |

27,7 |

38,3 |

42,0 |

|

1997 |

64,7 |

25,9 |

38,8 |

40,0 |

|

1998 |

63,8 |

24,3 |

39,5 |

38,1 |

|

1999 |

64,0 |

24,4 |

39,6 |

38,1 |

|

2000 |

64,3 |

24,4 |

39,9 |

37,9 |

|

2001 |

64,7 |

24,2 |

40,5 |

37,4 |

|

2002 |

65,4 |

24,2 |

41,2 |

37,0 |

|

2003 |

65,7 |

23,9 |

41,8 |

36,4 |

|

2004 |

66,4 |

23,6 |

42,8 |

35,5 |

Статистической основой дальнейших расчетов будут служить официальные данные (табл.1), где к занятым в государственном секторе относятся работники государственных и муниципальных предприятий.

Искомые эконометрические модели имеют следующий вид:

(2)

(2)

N = 14; R²=0,88; F=39,24; DW=2,11.

(3)

(3)

N = 14; R² =0,79; F=20,51; DW=1,88.

где R² – коэффициент детерминации; F – расчетное значение F–статистики; DW – коэффициент Дарбина–Уотсона, N – число наблюдений; под коэффициентами регрессий в скобках указаны значения их t–статистик.

Анализ статистических характеристик моделей (2) и (3) свидетельствует о том, что все они проходят необходимые статистические тесты. Следовательно, построенные модели могут считаться вполне работоспособными и использоваться не только в аналитических, но и в прогнозных целях, что и будет далее сделано.

При анализе знаков параметров моделей (2) и (3) обращает на себя внимание тот факт, что c=–c*. Учитывая, что произведение XY представляет собой величину потенциальных взаимодействий между работниками двух секторов, эффект c=–c* можно проинтерпретировать в терминах математической теории борьбы за выживание. Так, чем больше «столкновений» между работниками двух секторов, тем выгоднее это частному сектору и тем тяжелее это для государственного сектора. Иными словами, расширяющиеся контакты между представителями двух секторов работают в пользу частного сектора и против государственного сектора. По всей вероятности, такое положение дел связано с большей финансовой привлекательностью частного сектора экономики по сравнению с государственными предприятиями. При расширении контактов между представителями двух секторов происходит ускоренная «утечка» информации из частного сектора о его преимуществах, что и инициирует миграцию работников из государственных структур в частные.

Двойственность структурного равновесия на рынке труда

Важной особенностью модели (1) является то, что она воспроизводит функционирование системы, находящейся в режиме постоянного изменения. Однако для нее характерны так называемые точки покоя (равновесия) X* и Y*, когда изменения прекращаются и система «замирает» в некоем состоянии. Равновесные точки вычисляются, исходя из условий: dX/dt=0 и dY/dt=0 [2].

С учетом эконометрических моделей (2) и (3) вычисления дают две пары точек равновесия: либо {X*=13,14 млн. чел.; Y*=79,94 млн. чел.}, либо {X*=79,19 млн. чел., Y*=9,09 млн. чел.}. В первом случае процентное соотношение государственного (λ) и негосударственного (ζ=1–λ) секторов составляет {λ=14,12%; ζ=85,88%}, а во втором – {λ=89,70%; ζ=10,30%}.

Теперь коротко обсудим получившиеся результаты. Прежде всего, как оказывается, российская экономика потенциально имеет два «предпочтительных» структурных состояния: первое – когда доминирует частный сектор, второе – когда доминирует государственный сектор. Данный факт уже сам по себе чрезвычайно важен, т.к. отрицает примитивные представления о единственном оптимуме, к которому следует стремиться во что бы то ни стало. Здесь уместно напомнить, что в соответствии с концепцией «золотого сечения» или «золотой пропорции», основанной на числах Фибоначчи, главные параметры экономической системы должны делиться между конкурирующими элементами по правилу «золотой пропорции». Применительно к проблеме взаимодействия государственного и частного секторов это означает, что национальная экономика должна быть разделена на две части таким образом, чтобы доля государственного сектора находилась в районе либо 38, либо 62%. Считается, что при таком дезагрегировании системы достигается ее максимальная устойчивость, стабильность, гармоничность и эффективность [3].

На основе таких представлений авторами был сконструирован показатель цивилизационной напряженности, который учитывал тот факт, что отклонение фактического размера госсектора от двух «золотых» точек нежелателен. Причем указанный показатель предполагал, что колебание доли госсектора внутри «золотой полосы» приводит к нарастанию экономических проблем, но эти проблемы, как правило, не являются фатальными, в то время как ее отклонение от двух «золотых точек» вовне приводит к такому нарастанию социально–экономических проблем, которое может перерасти в саморазрушение хозяйственной системы [4]. Эмпирические наблюдения за различными государствами показывают, что эффективно функционируют как раз те страны, которые придерживаются принципа «золотого сечения». Однако изучение эмпирического материала свидетельствует о том, что «золотые пропорции» имеют смысл лишь применительно к таким бюджетным показателям, как доля государственных расходов (доходов) в ВВП. Если же данный принцип распространить на другие показатели, например, на долю занятых в госсекторе или на долю добавленной стоимости госсектора, то обнаруживается его противоречие статистическим данным по подавляющему большинству развитых стран мира. Данный факт говорит о том, что принцип «золотого сечения» далеко не универсален и должен каким-то образом корректироваться применительно к различным экономическим агрегатам.

Выявленный нами факт двойственности структурного равновесия для российской экономики непосредственно стыкуется с идеологией «золотого сечения». Дело в том, что, как и утверждает принцип «золотого сечения», имеется два типа равновесной структуры занятости. Однако вопреки данному принципу равновесные точки на практике оказываются сдвинутыми относительно «золотых пропорций». Кроме того (и это важно!), точки равновесия не являются полностью симметричными, как это предполагает принцип «золотого сечения». Их значения оказываются значительно ближе к краям полосы допустимых значений: {14,1%;85,9%}, {89,7%;10,3%}. Таким образом, построенная динамическая модель взаимодействия частного и государственного секторов экономики позволяет существенно уточнить принцип «золотого сечения» при его применении к рынку труда.

Резюмируем сказанное. При формировании рациональной структуры национальной экономики в разрезе частного и государственного секторов следует исходить из того факта, что возможны две альтернативы: когда доминирует частный сектор и когда доминирует государственный сектор. Если при формировании бюджетной политики следует придерживаться «золотых пропорций», то при формировании макроэкономической структуры занятости целесообразно ориентироваться на пропорции, генерируемые моделью «хищник–жертва». Такие индикаторы могут служить точкой отсчета при построении долгосрочных программ государственного регулирования.

Теперь следует выяснить, какое же из двух состояний равновесия является более предпочтительным. Для этого следует воспользоваться аппаратом теории динамических систем. Так, якобиан (J) системы (1) имеет следующий вид:

(4)

(4)

Для исследования вопроса об устойчивости равновесия используется, как правило, показатель дивергенции (D), которая применительно к системе (1) имеет вид [5]:

(5)

(5)

Значение выражения (4) для точки равновесия {14,1%;85,9%} является положительной величиной (J=0,297>0), а значение выражения (5) для нее отрицательно (D=–2,294<0), из чего вытекает, что данная точка является устойчивым равновесием (фокусом или узлом). Значение выражения (4) для точки равновесия {89,7%;10,3%} является отрицательной величиной (J=–0,034<0), а следовательно, данная точка является седловой и представляет собой неустойчивое равновесие.

Таким образом, равновесие, при котором доминирует государственный сектор, является принципиально неустойчивым, в то время как равновесие, при котором доминирует частный сектор, устойчиво. Тем самым мы получаем вывод о преимуществе структуры экономики с главенствующим частным сектором. Если в национальной экономике сформируется равновесие {89,7%;10,3%}, то велика вероятность того, что начнут усиливаться деструктивные конкурентные процессы, влекущие систему в сторону альтернативного равновесия. Не исключен и другой ход событий, когда экономика «съедет» в состояние тотального обобществления производства с одним сектором – государственным. Если же в национальной экономике сформируется равновесие {14,1%;85,9%}, то, скорее всего, оно будет стабильным и продержится сколь угодно долго при отсутствии радикальных сдвигов в общественных отношениях.

Имеющиеся эмпирические данные свидетельствует о том, что многие развитые страны функционируют в режиме, близком к равновесному. Разумеется, чтобы оценить равновесные точки для разных стран, для них следует строить свои собственные эконометрические модели, однако, похоже, что идентифицированные точки равновесия являются если и не полностью, то в значительной степени универсальными.

В настоящее время российская экономика довольно далеко отстоит от устойчивого равновесия {14,1%;85,9%}, но уверенно дрейфует в его сторону. Чтобы окончательно достичь этого состояния России необходимо сократить долю госсектора еще примерно на 20 процентных пунктов, что представляет собой довольно серьезную величину. В связи с этим правомерно задаться следующим вопросом: как много времени потребуется стране для построения равновесной структуры занятости?

Прогнозные траектории движения к равновесию

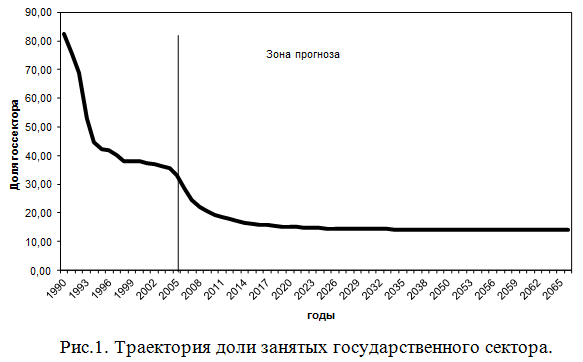

Построенная модель (2)–(3) по сути дела представляет собой систему рекуррентных соотношений, с помощью которых можно пересчитать структуру занятости на любой интервал времени вперед. Для этого достаточно оттолкнуться от сложившейся в настоящий момент ситуации с численностью занятых в двух секторах. Заметим, что наша модель воспроизводит сложившийся в прошлом режим функционирования двухсекторной российской экономики. Экстраполяция данного режима на будущий период базируется на предположении о том, что никаких серьезных изменений во взаимодействии двух секторов не произойдет. Таким образом, прогноз по модели (2)–(3) позволяет понять, куда придет экономическая система, исходя из своих внутренних устремлений; влияние экзогенных (внешних) факторов игнорируется. Результаты прогнозных расчетов приведены на рис.1 и позволяют сделать ряд небезынтересных выводов.

Во-первых, модель генерирует устойчивый рост численности занятых в России (в сумме по обоим секторам). Так, уже в 2007 г. общая численность занятых в стране превысит аналогичный показатель 1990 г., после чего будет стремиться к своему пороговому значению в 93 млн. чел. Наиболее заметный прирост занятости будет наблюдаться до 2020 г., когда ее численность достигнет 90,5 млн. чел., что на 24,1 млн. чел. (36,3%) больше уровня 2004 г., после чего начнется режим насыщения с очень незначительным расширением российского рынка труда.

Данный факт сам по себе чрезвычайно интересен, т.к. почти весь ретроспективный период исследования характеризовался убывающей занятостью (на рис.1 сплошная линия до зоны прогноза). Следовательно, внутри модели и, соответственно, внутри экономической системы исходно был заложен некий скрытый механизм циклического изменения потенциальных возможностей экономики и объема рынка труда. Вывод о грядущем росте занятости является весьма обнадеживающем, т.к. показывает потенциальные возможности отечественной экономики к росту, что в перспективе будет стимулировать рождаемость и миграционную активность. Скорее всего, за счет этих факторов прогнозная величина рынка труда будет достигнута и это позволит преодолеть нынешнюю пресловутую демографическую яму. Единственной опасностью на пути реализации данного сценария является возможность расширения внутреннего рынка труда России целиком за счет трудовой иммиграции. Однако такая крайность маловероятна.

Во-вторых, динамика двух секторов не будет носить ярко выраженного антагонистического характера. Это связано с тем, что грядущий рост занятости происходит в основном за счет ускоренного увеличения масштабов частного сектора. Особенно ярко этот процесс будет проявляться на интервале 2013–2020 гг., когда очень незначительное уменьшение госсектора (200–300 тыс. чел. в год) будет сопровождаться заметным увеличением частного сектора (0,5–1,1 млн. чел. в год). Таким образом, в перспективе будет реализован довольно эффективный режим структурной балансировки двух секторов, когда рост одного сектора происходит не за счет сокращения другого, а наоборот: небольшое сжатие и уплотнение госсектора позволяет реализоваться быстрому расширению частного сектора. Такой ход событий можно охарактеризовать как весьма комфортный в социальном отношении.

В-третьих, к 2015 г. приватизация российской экономики в общем будет завершена, после чего наступит длительный период «тонкой структурной настройки». Так, после 2015 г. уменьшение доли госсектора будет происходить на 0,2–0,3 процентного пункта в год, что жителями страны практически никак не будет ощущаться. Таким образом, примерно через 8 лет активная волна приватизации спадет и перейдет в фазу дальнейшей малозаметной корректировки секторальной структуры занятости в сторону точки устойчивого равновесия.

В-четвертых, в отдаленной перспективе можно ожидать дестабилизации структурного равновесия. Так, согласно расчетам, с 2055 г. начнутся циклические флуктуации доли госсектора относительно точки равновесия. Период колебаний составляет примерно год, главное же заключается в другом – колебания являются нарастающими. В данном случае мы сталкиваемся с чрезвычайно интересным явлением, которое сейчас активно изучается в теории хаоса: внутри системы сам по себе рождается сложный колебательный режим. Это означает, что внутри модели, а следовательно, и внутри экономической системы заложен некий механизм, который по истечении довольно длительного времени стационарного развития начинает раскачивать систему и переводить ее в режим ломки, а может быть, и разрушения. На наш взгляд, само появление подобных внутренних движений в системе свидетельствует о завершении срока ее жизни; далее начинается перестройка самой системы и ее изучение предполагает построение новой, более адекватной модели. С практической точки зрения полученный результат означает следующее: нынешнее внутреннее строение российской экономики таково, что позволяет ей на протяжении примерно полувека функционировать в нормальном режиме и реализовывать движение в сторону устойчивого равновесия. Если не возникнет сильных внешних социальных и экологических шоков, то Россия вполне может выйти на траекторию устойчивого экономического роста.

Секторальная конкуренция и государственно–частное партнерство

Очерчивая временные границы цикла приватизации, мы не затронули такой важный вопрос, как отношения между государственным и частным секторами в переходный период, т.е. до 2015 г., когда практически полностью оформится структурное равновесие. Не будут ли в этот период отношения между двумя секторами враждебными? Не приведет ли их борьба к серьезным экономическим и социальным издержкам? Что можно сделать, чтобы снизить секторальные трения?

При ответе на поставленные вопросы, на наш взгляд, следует концентрировать внимание на такой форме секторального взаимодействия, как государственно–частное сотрудничество, под которым понимается некая форма симбиоза между государственными и частными компаниями для реализации тех или иных проектов. При сотрудничестве в таких формах речь уже идет не столько о приватизации или национализации собственности, сколько о приватизации или национализации функций управления. В настоящее время институт государственно–частного партнерства (ГЧП) начинает приобретать все большее значение в мировой экономике. Хотя отдельные формы переплетения государственных и частных хозяйственных интересов восходят еще к XVII веку, свое законодательное обеспечение идея государственно–частного партнерства получила только в середине прошлого века.

В США данная форма сотрудничества была институционально оформлена в 1945 г. Законом о контроле над правительственными корпорациями, где содержалась классификация различных типов совместного предпринимательства. К настоящему времени государственно–частное сотрудничество стало составной частью экономики США. При этом сотрудничество на федеральном уровне осуществляется по двум направлениям. Первое предполагает финансирование государством ряда частных фирм, работающих на государственный рынок (например, Национальная ассоциация ипотечного кредита, Национальный фонд жилищной собственности, Корпорация государственного радиовещания и др.). Второе направление предполагает управление и контроль деятельности частных, финансово независимых от правительства фирм через специальные ведомства федерального правительства (например, Корпорация по коммуникационным спутникам «Комстар», Национальная корпорация юридических услуг и др.). На региональном и местном уровнях управления государственно–частные формы хозяйственной деятельности образуются в основном в отраслях социальной и экономической инфраструктуры.

В Великобритании активное развитие государственно–частного партнерства началось в 1992 году, когда была принята долгосрочная концепция развития «Инициатива частного финансирования», в результате чего за период 1992–2003 гг. было реализовано свыше 450 проектов в рамках совместного партнерства на сумму свыше 24 млрд. фунтов стерлингов. К числу современных форм ГЧП, позволяющих повысить эффективность госсектора, относится и так называемый государственный франчайзинг. Данная система уже реально работает на транспорте в некоторых районах Великобритании, где лейбористы имеют большинство в местных органах власти [6]. Ее смысл заключается в том, что мощная государственная компания продает частным лицам свою франшизу, включая торговую марку и свои технологии организации бизнеса, оказание организационных и консультационных услуг. В результате образуются самостоятельные частные предприятия, которые выступают как некое организационно–производственное продолжение государственной компании и по сути своей играют роль ее дочерних фирм. Такая система позволяет специфическим образом решить две противоречивые проблемы. С одной стороны, государство набирает под свои нужды предприятия частного сектора, которые осуществляют необходимые инвестиции, и тем самым ликвидируют ту неподъемную инвестиционную нагрузку, которую госсектор был бы вынужден нести в отсутствие системы франчайзинга. С другой стороны, франшиза позволяет государственной компании проверять и требовать соблюдения должного качества работы «своих» частных предприятий. Кроме того, государственная компания и частные фирмы, выкупившие у нее франшизу, образуют некий хозяйственный симбиоз, что еще больше связывает их и делает «прозрачными» друг для друга.

В России также намечается процесс распространения различных форм ГЧП. Типичным примером таковых является совместная акция 2005 г. РАО «ЕЭС России» (госсектора) и ОАО «Русал» (частного сектора) по созданию компании, в которой консолидируется пакет из 90% активов Богучанской ГЭС и 100% строящегося алюминиевого завода. При реализации комплексного проекта по строительству Богучанской ГЭС и алюминиевого завода доли двух секторальных партнеров равны. Учитывая, что стоимость алюминиевого завода составляет 1,2 млрд. долларов, а минимальный объем необходимых инвестиций составляет 4,5–5 млрд. долларов, данный проект считается самым масштабным из всех рассмотренных ранее. При этом государство готово потратить на него средства инвестиционного фонда в размере 2,5 млрд. долларов.

Из приведенных примеров видно, что при внедрении форм ГЧП антагонизм между государственным и частным секторами снимается, а конкуренция между ними трансформируется в строго регламентированное сотрудничество. Говоря в терминах модели (2)–(3), госсектор перестает быть жертвой, а частный сектор – хищником. По сути дела, грань между двумя секторами постепенно размывается, а вместо двух взаимодействующих сегментов экономики возникает некий хозяйственный симбиоз с двумя специфическими подсистемами. Разумеется, такие процессы могут и должны ослабить негативные процессы, вызванные конкуренцией двух секторов, что позволит российской экономике более мягко двигаться к секторальному равновесию. Именно на этом пути имеется большой резерв в смысле стабилизации секторальной динамики занятости и экономического роста. Однако не следует игнорировать и тот факт, что подобные формы сотрудничества по своей природе неустойчивы и склонны преобразовываться в коммерческие союзы, действующие по меткому выражению А.Илларионова по принципу «приватизации прибылей и национализации убытков». Однако это уже вопрос конкретной политики, а не стратегии реформирования.

[1] См., например: Балацкий Е.В., Конышев В.А. Российская модель государственного сектора экономики. М.: ЗАО «Издательство «Экономика»», 2005; Балацкий Е.В., Конышев В.А. Взаимодействие государственного и частного секторов в России: проблема достижения равновесия// «Общество и экономика», №1, 2004.

.

.[3] См.: Прангишвили И. Об эффективности управления сложными социально–экономическими системами// «Общество и экономика», №9, 2005.

[4] См.: Балацкий Е., Екимова Н. История цивилизаций в контексте соотношения государственного и частного секторов экономики// «Общество и экономика», №4, 2006.

[5] См.: Амелькин В.В. Дифференциальные уравнения в приложениях. М.: Наука, 1987.

[6] См.: Национальная промышленная политика конкурентоспособности: опыт Запада – в интересах России. М.: ИМЭМО РАН. 2002.

Официальная ссылка на статью:

Балацкий Е.В., Екимова Н.А. Временные границы цикла приватизации// «Общество и экономика», №9, 2006. С. 120–131.