1. Введение

В последнее время в экономической науке обострилась дискуссия по поводу справедливости закона Вагнера. Попытки проверить его эконометрическими методами зачастую дают совершенно разные результаты. При этом, как правило, остаются в стороне такие смежные вопросы, как форма и свойства кривой Арми–Рана и кривой Лаффера. Между тем эти вопросы тесно связаны между собой. Дело в том, что согласно закону Вагнера, экономический рост сопровождается ускоренным ростом бюджетных расходов, что приводит к росту их доли в ВВП. Однако в соответствии с кривой Арми–Рана превышение доли государственных расходов в ВВП выше некоторого критического уровня приводит к падению темпов роста ВВП. Если же учесть, что государственные расходы являются вторичным феноменом, возникающим уже как следствие получения бюджетом дохода за счет фискальных изъятий, то в действие вступают еще производственная и фискальная кривые Лаффера, согласно которым за пределами некоторого налогового бремени падают ВВП и доходы бюджета, а при прочих равных условиях, и государственные расходы.

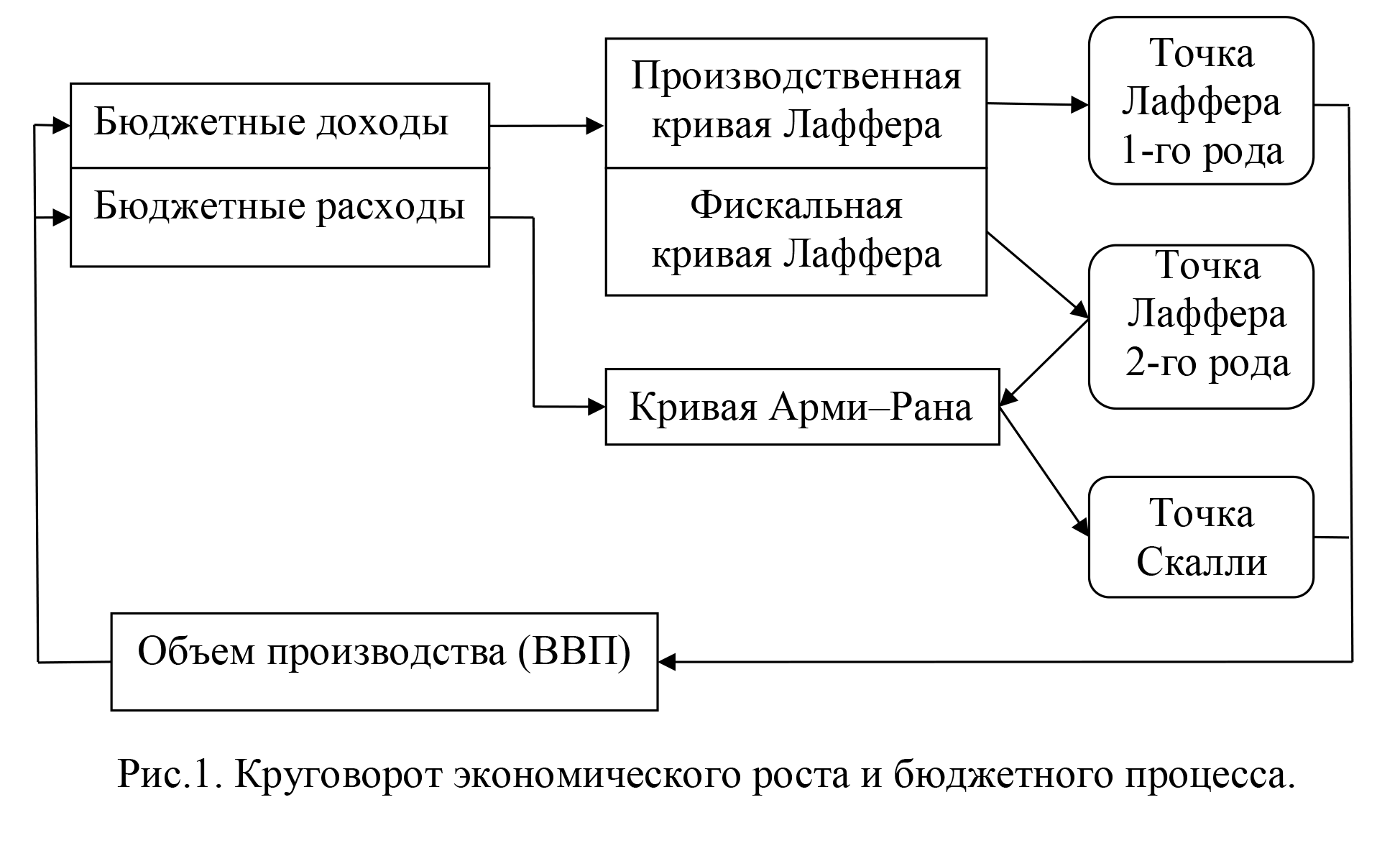

Таким образом, экономический рост приводит к смещению неких фундаментальных макроэкономических пропорций, которые в свою очередь сами подчиняются неким сложным закономерностям и оказывают обратное влияние на объемы производства. Схематично этот кругооборот представлен на рис.1.

В данной статье мы попытаемся определить, какие ограничители более значимы для экономического роста – точка Лаффера 1-го рода, являющаяся точкой максимума на производственной кривой Лаффера, или точка Скалли, являющаяся точкой максимума на бюджетной кривой Арми–Рана.

В отношении указанных аналитических конструкций имеются некоторые предварительные построения и оценки, однако многие вопросы остаются по-прежнему открытыми, что и предопределяет актуальность предпринятого исследования.

2. Закона Вагнера и его эмпирическая проверка

В настоящее время закон Вагнера представляет собой аналитическую конструкцию, которая подвергается постоянной эмпирической проверке и перепроверке. И здесь, надо сказать, имеются серьезные разночтения и разногласия.

Например, в 2008 году С.Ламартина (S.Lamartina) и А.Загини (A.Zaghini) провели расчеты, которые показали, что в экономически развитых странах (OICD) закон Вагнера по-прежнему выполняется [1]. В 2010 году Д.Дюревалл (D.Durevall) и М.Хенрексон (M.Henrekson) опубликовали статью, в которой продемонстрировали, что в Швеции закон Вагнера действовал на протяжении периода с1860-х до конца 1960-х годов, а в Великобритании – с 1860-х до конца 1970-х годов [2]. Однако впоследствии данный закон утратил свою силу и сегодня не действует.

Аналогичные исследования проводились и в отношении «молодых», развивающихся стран. Например, в 2008 г. М.А.Бабатунде (M.A.Babatunde) с помощью теста Гренджера и метода Тоды-Ямамото опроверг действие закона Вагнера в Нигерии в период 1970-2006 гг. [3]. По мнению М.А.Бабатунде, долгосрочной зависимости между правительственными расходами и экономическим ростом не существует; расчеты лишь подтверждают позицию Дж.М.Кейнса по поводу того, что общественные расходы являются экзогенным фактором, служащим в качестве инструмента регулирования роста дохода. В 2010 г. К.Игьодаро (C.Ighodaro) и Д.Ориахи (D.Oriakhi) еще раз подтвердили данные выводы для экономики Нигерии на данных за 1961-2007 гг. [4]. В 2010 г. С.Верма (S.Verma) и Р.Арора (R.Arora) провели проверку закона Вагнера для Индии за период 1950-2007 гг., получив весьма неоднозначный результат. Как оказалось, в целом долгосрочная связь между государственными расходами и экономическим ростом не фиксируется, однако на некоторых фазах развития страны закон Вагнера по-прежнему действует [5].

Можно привести множество подобных результатов, подтверждающих противоположные точки зрения на закон Вагнера. В этой связи попытаемся осуществить «самостоятельную» оценку этой зависимости для некоторых наиболее репрезентативных стран. В поле нашего зрения, как и в более ранних исследованиях, будут фигурировать четыре страны: США, Великобритания, Швеция и Россия. При этом для США и Великобритании мы захватим несколько длительных периодов их истории, чтобы лучше понять происходящие эволюционные сдвиги.

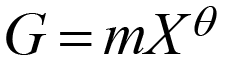

Прежде, чем осуществлять эмпирическую оценку соответствующих моделей, напомним, что в соответствии с законом Вагнера имеет место следующая степенная зависимость [6]:

(1)

(1)

где X – объем валового национального продукта (ВВП) в текущих ценах; G – величина государственных расходов в текущих ценах; m и θ – параметры, причем m>0, а θ>1.

Чтобы проверить закон Вагнера достаточно воспользоваться самой ранней и самой простой эконометрической моделью Пикока–Вайсмана (Peacock–Wiseman), предложенной еще в 1961 году [7]:

(2)

(2)

где β и θ – параметры, подлежащие эконометрической оценке.

Отличие модели (2) от классической модели Пикока–Вайсмана состоит лишь в том, что в ней ВВП учитывается с годовым лагом (t – время, год). Параметры β и θ требуют идентификации, причем m=eβ. Несмотря на свою простоту, зависимость (2) вполне успешно описывает реальные процессы и является достаточно универсальной [1]. Если эластичность θ>1, то закон Вагнера выполняется; если θ≤1, то закон Вагнера нарушается (более подробное рассмотрение закона Вагнера см. в [6]).

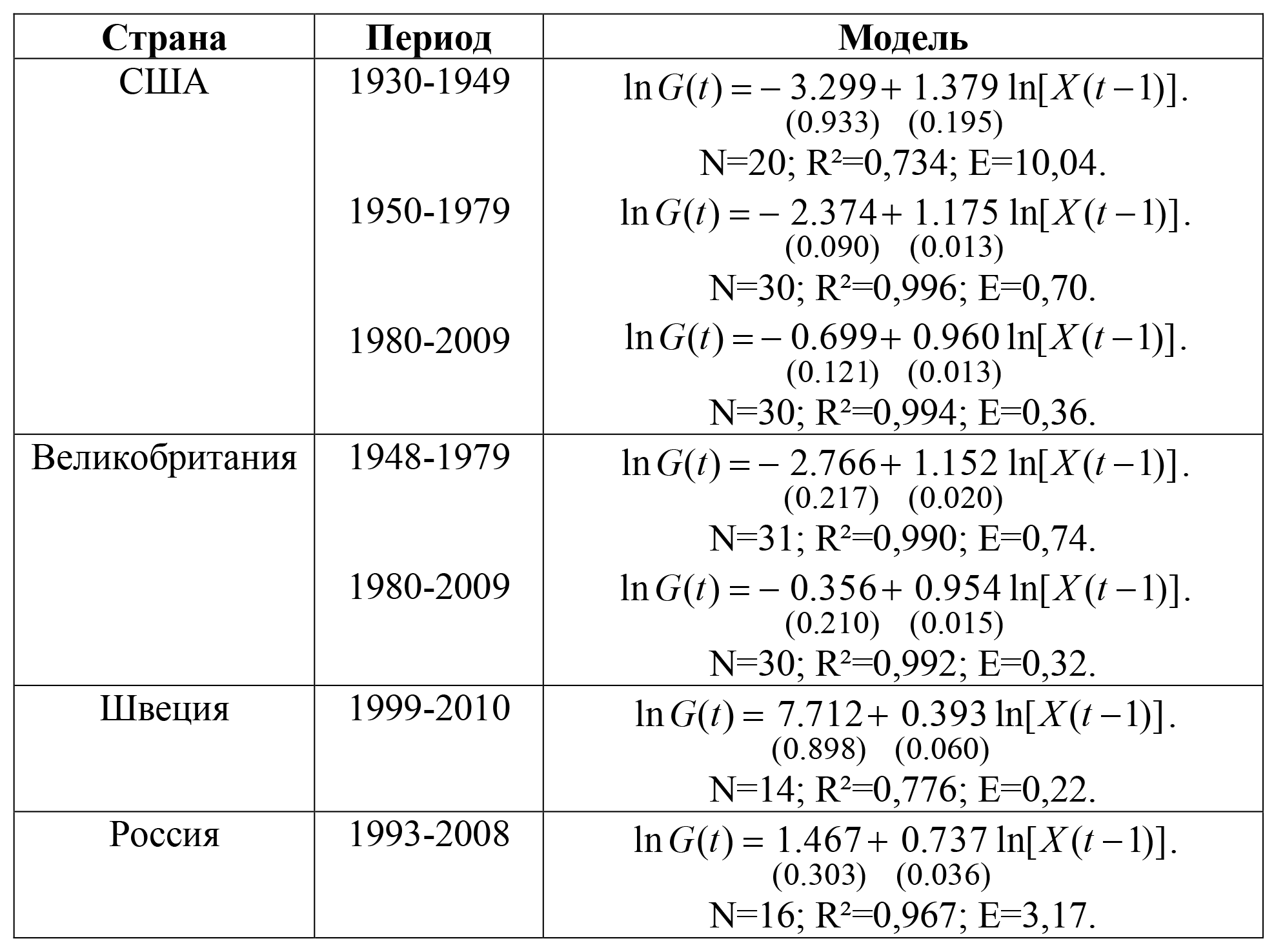

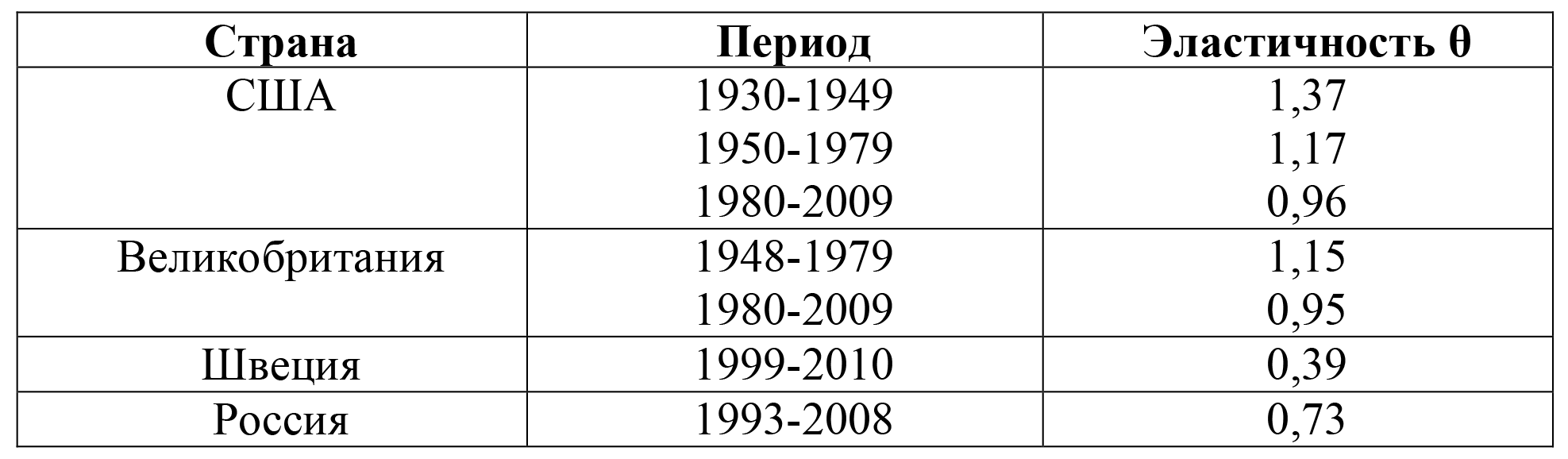

Для рассматриваемых нами четырех стран на основе официальных статистических данных [8-11] получены эконометрические зависимости, которые сведены в табл.1. В моделях использованы следующие обозначения: N – число наблюдений; R² – коэффициент детерминации; Е – средняя ошибка аппроксимации (в процентах от фактического значения); под коэффициентами регрессий в скобках указаны значения стандартных ошибок. Все модели проходят основные статистические тесты.

На основе построенных моделей нами определены значения эластичностей θ для разных стран. Результаты приведены в табл.2.

Результаты расчетов позволяют сделать ряд важных выводов.

Прежде всего, похоже, что закон Вагнера все-таки утратил свою актуальность. Причем это касается и стран «классического» капитализма (США и Великобритания), и стран с сильной социальной моделью (Швеция), и стран с переходной экономикой (Россия). Напомним, что согласно расчетам Д.Дюревалла и М.Хенрексона в Великобритании закон Вагнера действовал на протяжении периода с 1860-х до конца 1970-х годов, однако после этого он утратил свою силу [2]. Данное утверждение полностью согласуется с нашими результатами. Относительно Швеции наши выводы также совпадают с выводами Д.Дюревалла и М.Хенрексона.

Таблица 1. Модели по проверке закона Вагнера.

Таблица 2. Значения эластичности в зависимости Вагнера.

Еще один важный вывод состоит в явно просматриваемой тенденции «угасания» закона Вагнера. Наиболее отчетливо этот тренд виден в экономике США, где в последние 30 лет эластичность θ перешла критическую отметку θ=1 и тем самым «опрокинула» закон Вагнера. Аналогичные процессы были характерны и для Великобритании. В любом случае глобальная направленность эволюции экономических систем очевидна – в сторону «подавления» закона Вагнера.

Обращает на себя внимание еще один интересный факт: с течением времени эластичность θ уменьшается на фоне увеличивающейся точности аппроксимации зависимости (2). Например, в США и Великобритании величина ошибки аппроксимации Е сильно уменьшилась. Иными словами, чем больше ослабляется закон Вагнера, тем более рельефной становится связь между государственными расходами и ВВП. На первый взгляд, такая ситуация может показаться парадоксальной, однако для нее есть вполне естественное объяснение. Дело в том, что чем быстрее раздувается бюджет, тем он менее стабилен и тем менее надежной становится усредненная связь между ним и траекторией ВВП. Фактически рост параметра θ вызывает сильное отклонение от тренда ВВП и делает проблематичной высокую корреляцию между государственными расходами и ВВП.

Таким образом, многие страны перешли в иной режим функционирования, когда экономический рост уже не приводит к увеличению доли государственных расходов в ВВП. По всей видимости, данный факт связан с тем, что многие страны «натолкнулись» на некие ограничители роста данного параметра. Одним из них выступает кривая Арми–Рана, относительно которой также имеется много вопросов.

3. Идентификация кривой Арми–Рана

Согласно современным представлениям, кривая Арми–Рана задает параболическую зависимость между темпом прироста ВВП (λ=ΔX/X) и долей государственных расходов в ВВП (g=G/X) (в таком виде данная кривая представлена, например, Д.Митчеллом (D.Mitchell) в [12]). Таким образом, речь идет о кривой λ=λ(g). Точка максимума на этой кривой называется точкой Скалли (G.Scully) и для нее выполняются условия: dλ/dg=0 и d2λ/dg2<0. За пределами этой точки рост доли государственных расходов начинает сдерживать экономический рост в смысле понижения его темпов.

Мы полагаем, что в качестве базовой аналитической конструкции кривой Арми–Рана может выступать простейшая параболическая функция x=x(g), как это было сделано в [6]:

(3)

(3)

где x=1+λ – темп роста ВВП; a и b – параметры, подлежащие эконометрической оценке.

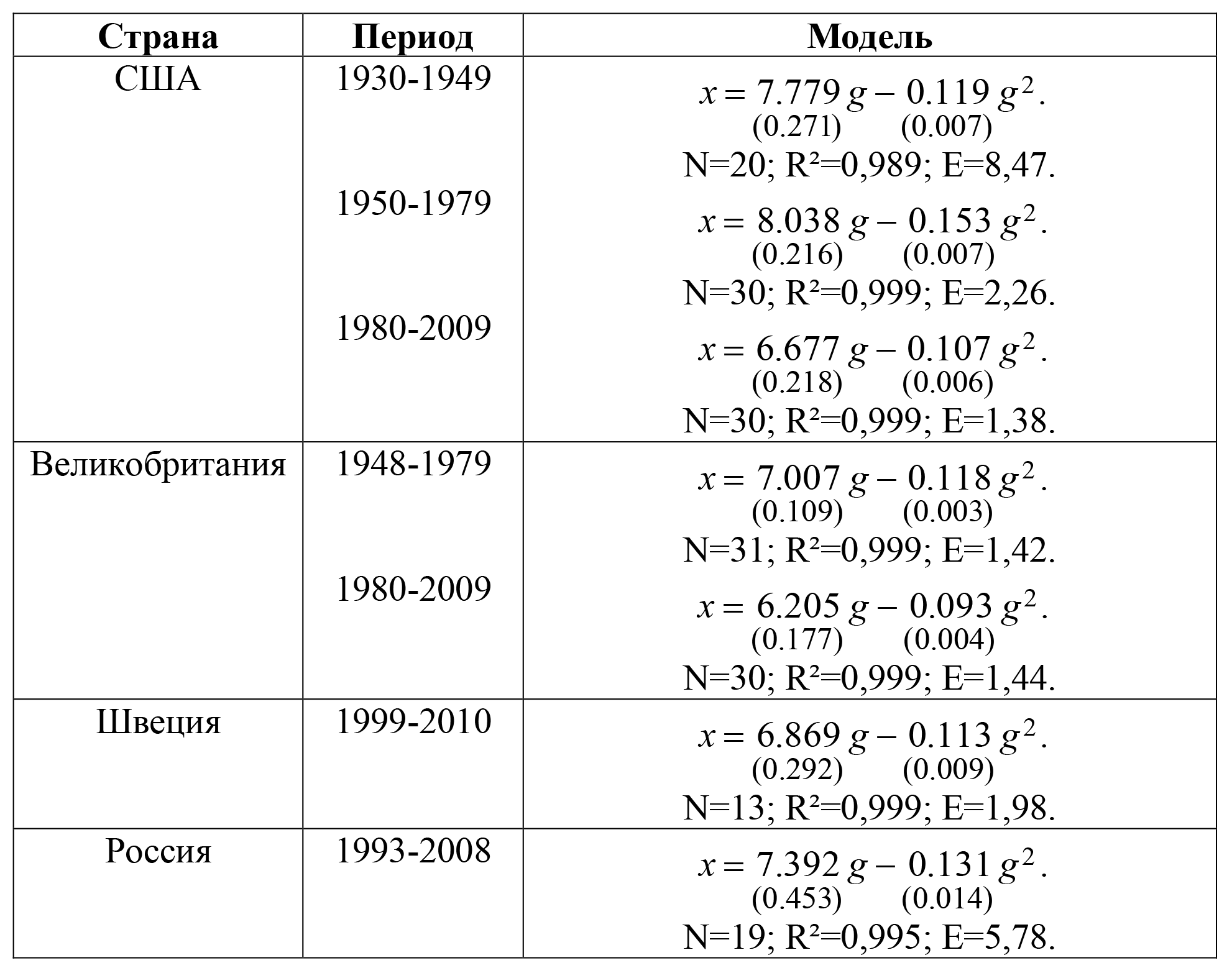

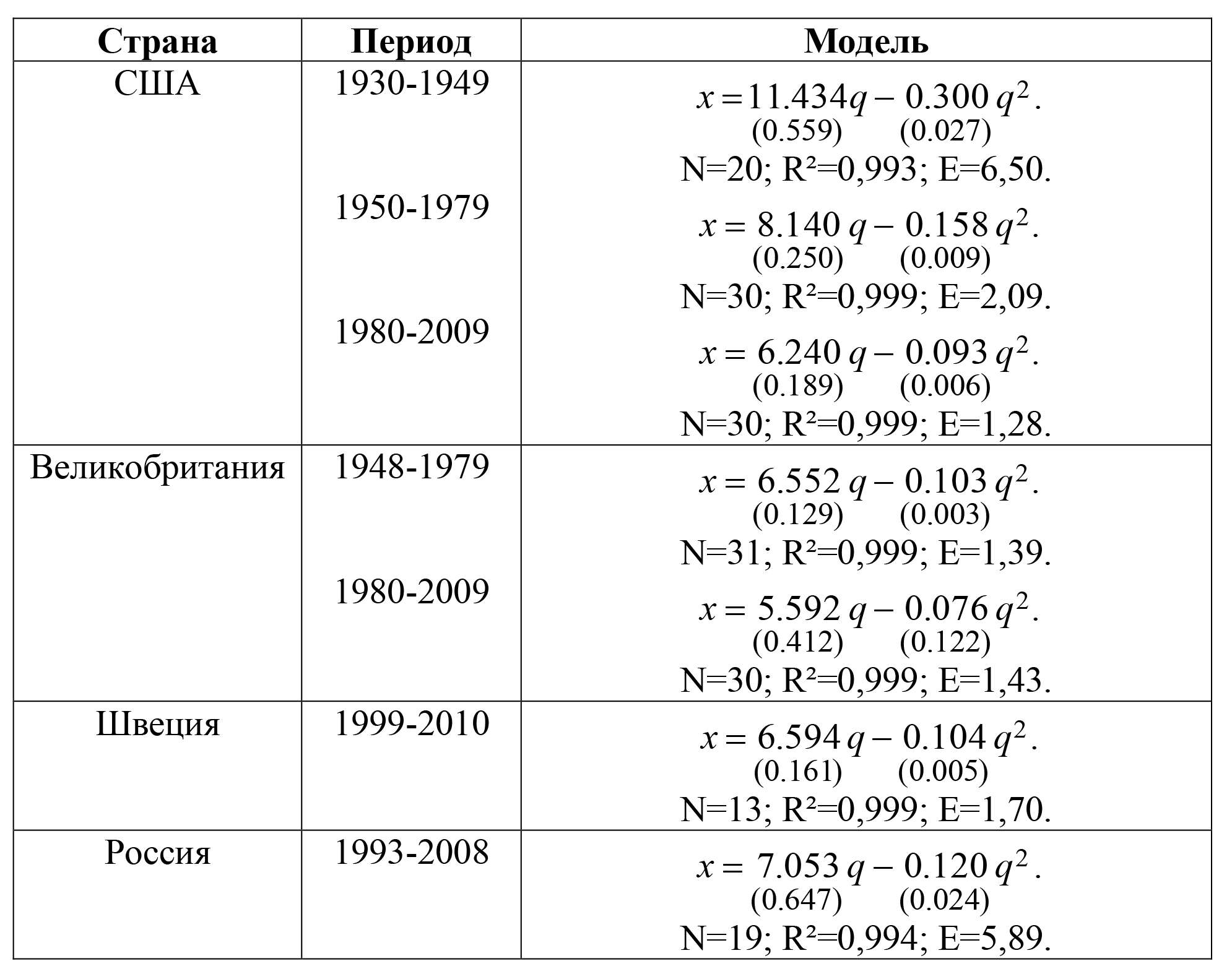

Отличие модели (3) от традиционной кривой Арми–Рана состоит в том, что в левой части (3) фигурирует темп роста ВВП, а не темп его прироста. Данная форма зависимости детерминируется техническими соображениями. Забегая вперед, отметим, что апробация модели (3) показала ее универсальность на фоне хороших статистических характеристик, тогда как ведение в левую часть «чистого» показателя λ сразу «ломало» выявленные зависимости. По всей вероятности, такой эффект связан с возникновением высокой волатильности левой части модели из-за наличия в ней величин с разными знаками. Добавление к λ единицы приводило не только к положительности всех зависимых переменных в модели (3), но и к усреднению их масштаба. Эконометрические модели (3) для разных стран приведены в табл.3.

Проведенные расчеты показывают, что кривая Арми–Рана имеет место в своем рафинированном виде во всех рассмотренных странах. Причем точность моделей со временем увеличивается, как и в случае закона Вагнера.

Таблица 3. Идентификация кривой Арми–Рана.

Главное преимущество построенных моделей состоит в их простоте и универсальной параболической форме. Это позволяет оценить ряд важных индикаторов кривой Арми–Рана.

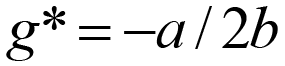

Во-первых, это динамическая точка Скалли (g*), соответствующая максимуму на динамической кривой Арми–Рана. Здесь следует отметить тот факт, что все построенные нами модели представляют собой динамические кривые Арми–Рана, т.к. в их левой части фигурирует темп роста ВВП, а не его абсолютная величина. Тогда динамическая точка Скалли g* удовлетворяет условиям: dx/dg=0 и d2x/dg2<0. Для модели (3) эта точка имеет вид:

(4)

(4)

Во-вторых, это максимальный темп роста ВВП (x*), который может быть достигнут в точке максимума динамической кривой Арми–Рана: x*=x(g*). Данная величина фиксирует некие потенциальные возможности национальной экономики при наиболее комфортном режиме осуществления государственных расходов. Для модели (3) эта точка имеет вид:

(5)

(5)

В-третьих, это статическая точка Скалли (g**), соответствующая максимуму на статической кривой Арми–Рана. Чтобы отыскать эту точку, следует учесть тот факт, что абсолютная величина ВВП начинает убывать только после того, как x после прохождения точки максимума на динамической кривой Арми–Рана падает ниже отметки x=1 (x=100%). Следовательно, статическая кривая Арми–Рана несколько деформирована относительно динамической кривой и ее горб сдвинут правее по шкале g. Тогда статическая точка Скалли g** удовлетворяет условиям: x=1 и g*<g**. Иными словами, статическая точка Скалли всегда больше своего динамического аналога. Для модели (3) эта точка находится из квадратного уравнения  . Из двух точек решения уравнения статической точкой Скалли будет являться большая, стоящая правее на шкале g. Для модели (3) эта точка имеет вид:

. Из двух точек решения уравнения статической точкой Скалли будет являться большая, стоящая правее на шкале g. Для модели (3) эта точка имеет вид:

(6)

(6)

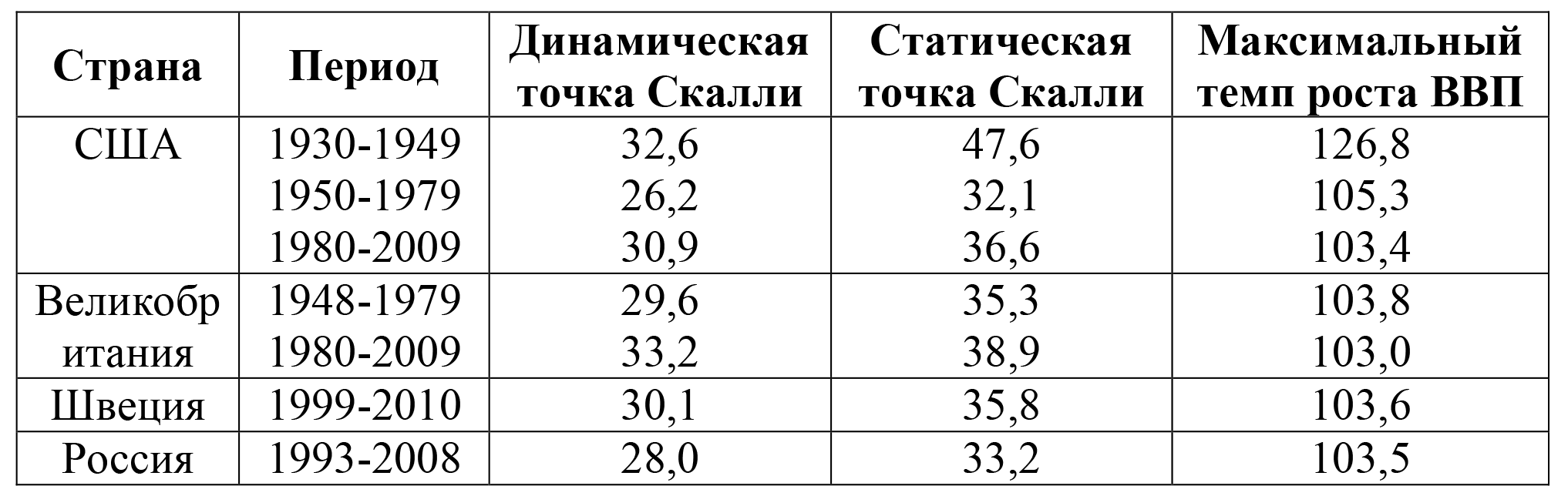

Рассмотренные три индикатора приведены в табл.4.

Таблица 4. Значения параметров кривой Арми–Рана.

Полученные оценки позволяют зафиксировать, по крайней мере, три интересных факта.

Первый из них состоит в том, что величина статических точек Скалли в среднем на 5–6 п.п. больше значений динамических точек Скалли. Данный интервал показывает масштаб государственного регулирования, который отделяет политику достижения максимальных темпов экономического роста от политики попадания в режим рецессии. Это говорит о том, что грань между политикой поощрения роста и политикой сдерживания роста не так уж значительна. Чрезмерное нагнетание государственных расходов может незаметно привести к депрессии. Если же учесть, что фактические параметры экономики, как правило, выше значений динамической точки Скалли, то указанный ход событий становится еще более вероятным.

Второй факт связан с довольно явным дрейфом точки Скалли в сторону увеличения. Здесь сказывается эволюция экономических систем в сторону более масштабных бюджетов и адаптации бизнеса к этой тенденции. Если же экономическое развитие прерывается какими-то чрезвычайными экзогенными обстоятельствами, требующими мобилизации ресурсов страны, то точка Скалли может резко увеличиваться. Такая ситуация, в частности, имела место в США в период 1929-1949 гг., на который пришлись Великая депрессия и Вторая мировая война.

Третий факт состоит в уменьшении значения максимального темпа роста x*. Похоже, что в данном случае мы сталкиваемся с постепенным исчерпанием стимулирующего потенциала бюджетной политики. Расчеты показывают, что даже идеальная настройка политики бюджетных расходов может обеспечить годовой темп экономического роста в 3%. «Выпрыгнуть» за этот предел национальным экономикам вряд ли удастся без каких-то экзогенных и особо благоприятных обстоятельств. Между тем еще до второй половины 20 века США были способны на поистине фантастические темпы развития (26%) благодаря правильному манипулированию параметром g.

4. Идентификация производственной кривой Лаффера

Как уже отмечалось, политике бюджетных расходов предшествует фискальная политика, направленная на пополнение государственной казны. При этом зависимость между ВВП и налоговым бременем отражается так называемой производственной кривой Лаффера. В канонической форме эта кривая задается параболической зависимостью между величиной ВВП (X) и налоговым бременем, исчисляемым в виде доли государственных (налоговых) доходов в ВВП (q=T/X, где T – налоговые поступления в бюджет). Таким образом, речь идет о кривой X=X(q).

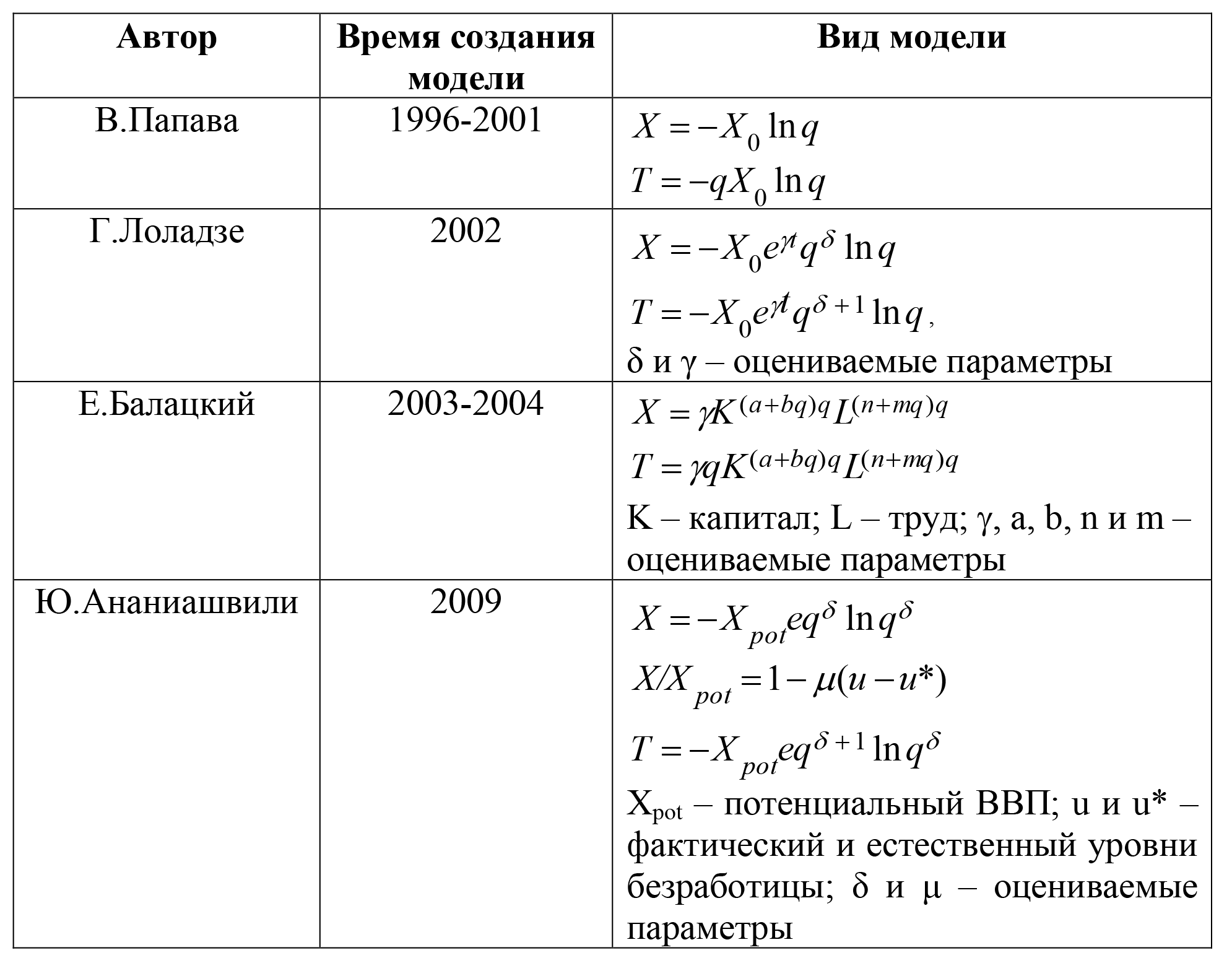

В настоящее время кривой Лаффера посвящено множество работ как теоретического, так и эмпирического характера. Здесь следует отметить, прежде всего, работу самого А.Лаффера (A.Lafer) [13]. Интересным продолжением доктрины кривой Лаффера явилось введение понятий точек Лаффера 1-го и 2-го рода [14-15]. Впоследствии эти точки подверглись скрупулезной эконометрической идентификации. При этом использовалась в основном статическая трехфакторная зависимость вида X=X(K,L,q), где ВВП (X) считался зависимым от численности занятых (L), объема основного капитала (K) и налогового бремени (q) [15-16]. Однако данный подход оказался довольно сложным и имел ряд недостатков, подробно рассмотренных в [17]. В 2010 г. Ю.Ш.Ананиашвили и В.Г.Папава осуществили попытку построения синтетической схемы, в которую одновременно укладывались бы и теория спроса, основанная на концепции мультипликатора, и теория предложения, включающая концепцию кривой Лаффера [17-18]. Кроме того, В.Г.Папава еще в 2001 г. предложил две важные теоретические разновидности кривой Лаффера [19-20].

Таблица 5. Разновидности кривых Лаффера.

Параллельно с этим периодически предпринимались попытки построения альтернативных алгоритмов вычисления точек Лаффера. В это направление большой вклад внесли экономисты грузинской школы. Например, в 1996 г. В.Папава предложил для описания фискальных эффектов однофакторную энтропийную функцию X=X(q), которая служила в основном для теоретической иллюстрации экономики предложения [21]. Впоследствии, отталкиваясь от этой аналитической конструкции, Г.Лоладзе предложил в 2002 г. обобщенную энтропийную функцию, параметры которой подверг эконометрической оценке [22]. В 2009 г. Ю.Ананиашвили сделал еще один шаг в обобщении энтропийной функции и дополнил ее алгоритмом оценки параметров с использованием уравнения, описывающего закон А.Оукена (A.Okun) [23-24]. В табл.5 приведены перечисленные модели [17].

Однако все эти подходы базировались на методологии статических функций, что порождало серьезные вычислительные сложности и весьма сомнительные оценки. На наш взгляд, это связано с тем обстоятельством, что во всех перечисленных эконометрических моделях фигурировали переменные разной размерности, а, следовательно, и разного масштаба. Калибровка такого рода зависимостей сопряжена с техническими трудностями, что проявляется в завышенных или заниженных оценках фискальных параметров. В этой связи установленная нами зависимость, описывающая кривую Арми–Рана, дает ключ к иной схеме определения точек Лаффера. Если перенести модель (3) на случай зависимости темпов роста ВВП от налогового бремени, то получим описание динамической кривой Лаффера:

(7)

(7)

где a* и b* – оцениваемые параметры.

В этом случае в правой и левой частях регрессии соизмеряются однопорядковые величины, исчисляющиеся в процентах. Расчеты показывают универсальность зависимости (7), дающую хорошую аппроксимацию моделируемого процесса (табл.6).

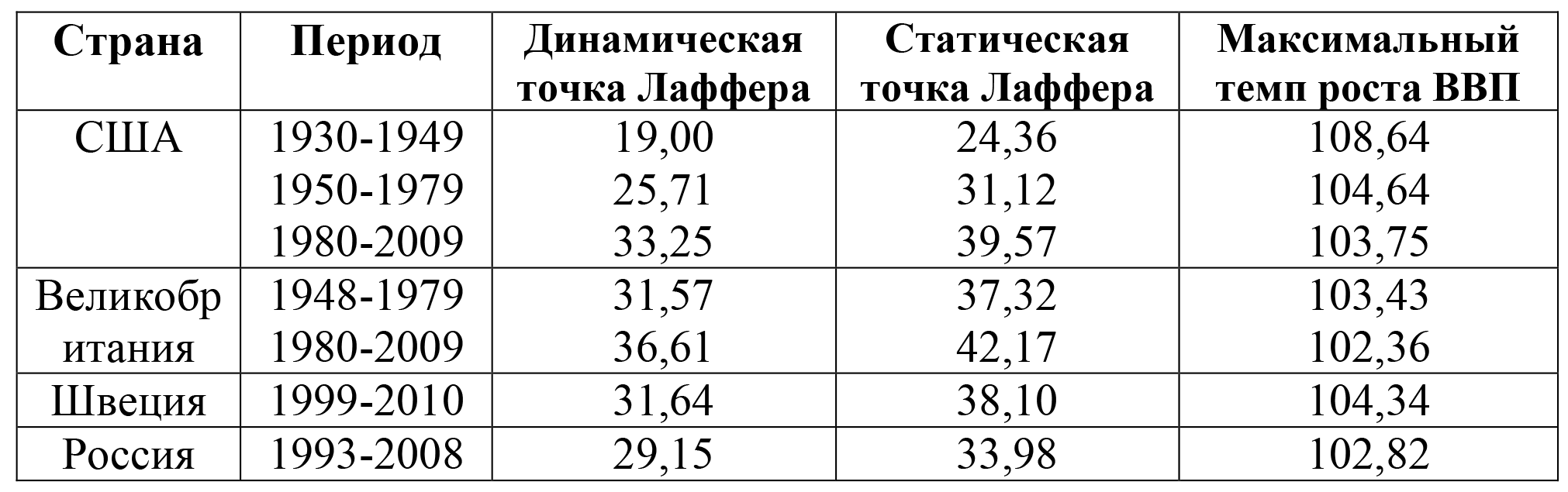

Как оказывается, динамическая кривая Лаффера (7) легко определяется по статистическим данным в отличие от статической кривой Лаффера. Вместе с тем, наличие модели (7) позволяет автоматически получить три индикатора по аналогии с кривой Арми–Рана. Это динамическая точка Лаффера (q*), статическая точка Лаффера (q**) и максимальный темп экономического роста (x*) (табл.7).

Полученные оценки позволяют сделать выводы, аналогичные тем, которые были сделаны при расчете точек Скалли. Рассмотрим их вкратце.

Таблица 6. Идентификация производственной кривой Лаффера.

Таблица 7. Значения параметров производственной кривой Лаффера.

Во-первых, величина статических точек Лаффера в среднем на 5–6 п.п. больше, чем динамических точек Лаффера.

Во-вторых, точка Лаффера со временем дрейфует в сторону увеличения. При этом даже период, в который имели место Великая депрессия и Вторая мировая война, не вносит коррективы в эту тенденцию. Тем самым наблюдается разительный контраст с точкой Скалли. Следовательно, чрезвычайные экономические обстоятельства в виде кризисов и войн, как правило, увеличивают эффективность государственных расходов, но не затрагивают психологию бизнеса в смысле его терпимости к налоговому бремени.

В-третьих, имеет место уменьшение значения максимального темпа роста x*. В данном случае мы сталкиваемся с постепенным исчерпанием стимулирующего потенциала фискальных инструментов государства.

Особо отметим следующий момент. Как уже было сказано, идентификация статических точек Лаффера является весьма трудоемкой процедурой, тогда как отыскание динамической точки Лаффера оказывается почти тривиальной операцией. Более того, параболическая зависимость (7) является чрезвычайно удобной для всех последующих вычислений. При этом переход от динамической точки Лаффера к статической является элементарным, что дает возможность оценки статической точки Лаффера с помощью двухшаговой процедуры, отличающейся простотой и наглядностью. Данный алгоритм для авторов явился во многом неожиданным, хотя он и лежит на поверхности.

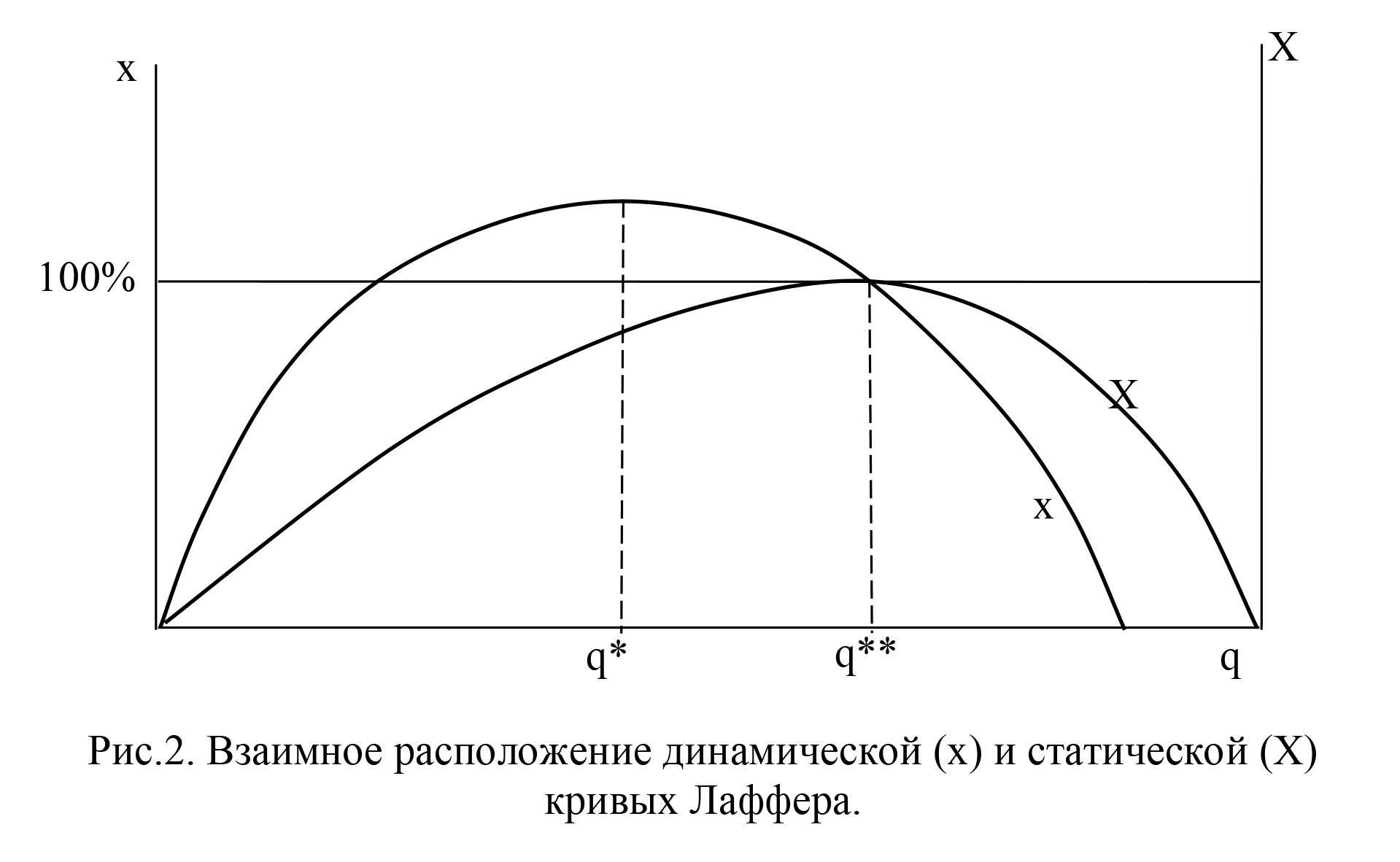

Предложенная новая методология оценки точки Лаффера является нетипичной для предыдущих исследований. В соответствии с ней фактически происходит восстановление статической кривой Лаффера по имеющейся динамической кривой Лаффера (рис.2).

Укажем сразу, что в соответствии со сложившейся терминологией оцениваемая статическая точка q** является точкой Лаффера 1-го рода. Анализ точки Лаффера 2-го рода также возможен, но представляется менее содержательным. Например, в соответствии с соотношением T=qX легко получить, что  , а точка Лаффера 2-го рода находится из уравнения

, а точка Лаффера 2-го рода находится из уравнения  , где k – индекс роста налогового бремени (

, где k – индекс роста налогового бремени ( ). Если k>1, что соответствует ситуации роста налогового бремени при движении по налоговой шкале направо, то точка Лаффера 2-го рода будет всегда больше точки Лаффера 1-го рода. Это непосредственно вытекает из формулы для точки Лаффера 2-го рода (q***):

). Если k>1, что соответствует ситуации роста налогового бремени при движении по налоговой шкале направо, то точка Лаффера 2-го рода будет всегда больше точки Лаффера 1-го рода. Это непосредственно вытекает из формулы для точки Лаффера 2-го рода (q***):

(8)

(8)

Однако, на наш взгляд, в целом можно ограничиться анализом только точки Лаффера 1-го рода. В этой связи отметим, что некоторые исследователи считают, что точка Лаффера 2-го рода вообще не может выступать в качестве серьезного ориентира при настройке фискальной политики [25, с.331]. Так, И.А.Майбуров полагает, что оптимальное налоговое бремя должно быть не больше точки Лаффера 1-го рода [26, с.103].

Обобщая все сказанное ранее, можно сделать следующие выводы.

Во-первых, фискальный анализ следует расширить, рассматривая три индикатора: динамическую точку Лаффера (q*), статическую точку Лаффера 1-го рода (q**) и статическую точку Лаффера 2-го рода (q***). Однако при разработке фискальной политики ключевое значение имеют только две первые точки; точка же Лаффера 2-го рода должна использоваться в основном для углубленного анализа эффективности налоговой системы.

Во-вторых, оценку динамической точки Лаффера (q*) и статической точки Лаффера 1-го рода (q**) целесообразно проводить с помощью простой модели (7). Использование простой параболической зависимости позволяет избежать множества технических проблем при соблюдении методологического единства анализа фискальных эффектов.

5. Взаимное расположение точек Скалли и Лаффера

Как уже было сказано, точки Скалли ставят серьезный барьер на пути экономического роста. Однако аналогичный заслон воздвигают и точки Лаффера. В связи с этим возникает резонный вопрос: а какой из этих двух барьеров является более активным и жестким?

Для ответа на поставленный вопрос рассчитаем два простых индикатора: динамический оптимум бюджетного дефицита (ρ*) и статический оптимум бюджетного дефицита (ρ**):

(9)

(9)

(10)

(10)

При ρ*>0 экономическая система раньше «наталкивается» на точку Лаффера, тогда как точка Скалли является «спящей»; в противном случае точка Скалли, наоборот, «срабатывает» раньше точки Лаффера. Для показателя ρ** действует аналогичная логика.

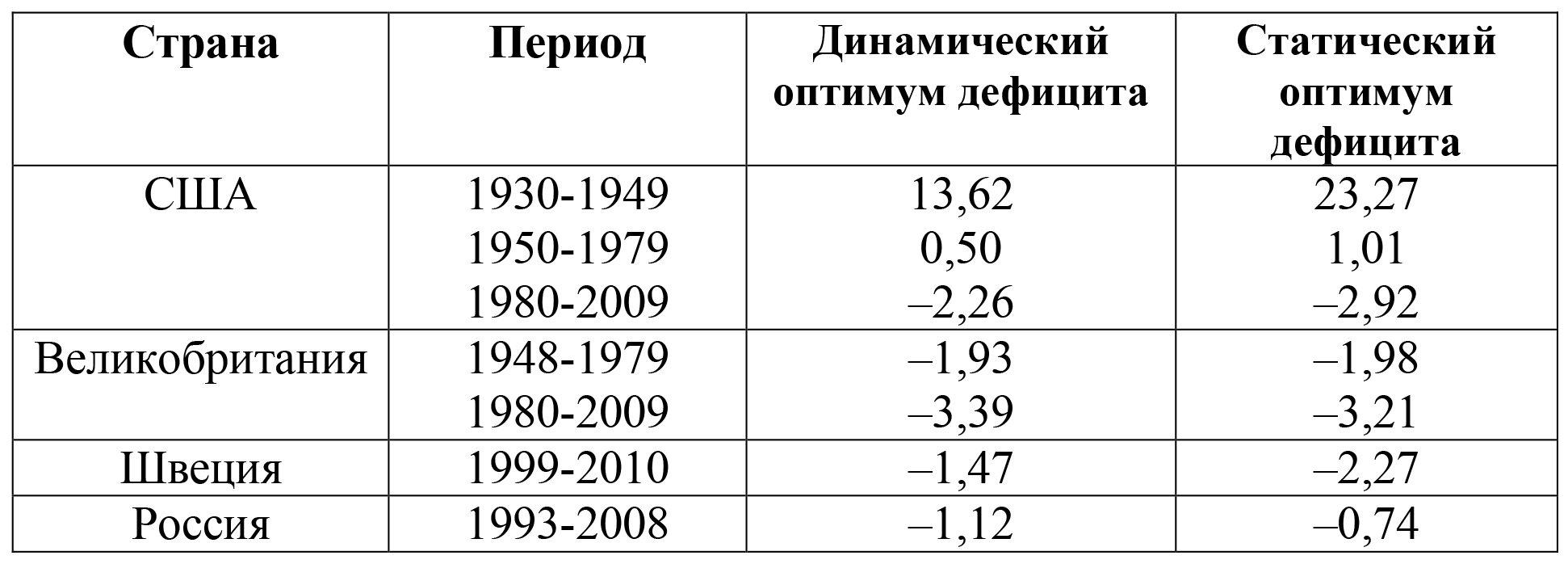

Оценки индикаторов (9) и (10) приведены в табл.8, на основе которой можно сделать следующие выводы.

Во-первых, никакой явной закономерности во взаимном расположении кривой Лаффера и кривой Арми–Рана не существует. Опыт показывает, что в США до 80-х годов горб на кривой Арми–Рана был правее, чем горб на кривой Лаффера, что противоречит типовой схеме, нарисованной Л.Хантером в [27]. Однако после 80-х годов горбы на производственной кривой Лаффера и кривой Арми–Рана поменялись местами. В последнее время все рассмотренные страны тяготеют именно к такому профицитному режиму управления бюджетом. Похоже, что этот сдвиг в политике означает рост объективных ограничений в формировании и расходовании государственных бюджетов.

Таблица 8. Значения оптимального бюджетного дефицита.

Во-вторых, в настоящее время почти во всех странах должна проводиться политика профицитного бюджета с относительно небольшой «подушкой безопасности» в размере 1-3% ВВП. Похоже, что эпоха дефицитных бюджетов ушла в прошлое и противоречит логике нынешнего режима экономического роста. Сегодня, как это ни парадоксально, кривая Арми–Рана имеет большее значение, чем кривая Лаффера.

Можно ли дать содержательную интерпретацию выявленного факта?

На наш взгляд, дело обстоит следующим образом. Рост налогового бремени подавляет деловую и инвестиционную активность. Желание осуществлять сверхусилия и бороться за низкую норму прибыли угасает. Однако рост масштаба государственных расходов означает централизованную поддержку определенной части экономики, что снижает остроту рыночной конкуренции и переводит ее в область так называемого процесса поиска ренты [27], состоящем в лоббировании государственных закупок. Кроме того, частные инвестиции вытесняются государственными, что снижает инвестиционную активность бизнеса. Наличие в получаемых правительственных субсидиях рентной составляющей постепенно ведет к падению экономической эффективности и темпов экономического роста. Таким образом, рост налогового бремени и масштаба государственных расходов посредством совершенно разных механизмов приводят к одному и тому же результату.

Возникает и другой вопрос: почему происходит смена режимов и рекомбинация взаимного расположения кривой Арми–Рана и кривой Лаффера?

На наш взгляд, ответ на данный вопрос имеет эволюционное звучание. По мере роста налогового бремени бизнес адаптируется к нему и демонстрирует большую терпимость. Рост фискальной толерантности ведет к деформации производственной кривой Лаффера и постепенному смещению точки Лаффера вправо. Одновременно с этим рост масштабов участия государства в экономике на начальном этапе имеет огромные перспективы в силу неосвоенности рынка общественных благ. Однако по мере его освоения происходит и его насыщение с соответствующим падением эффективности правительственных вложений. Падение отдачи от государственных расходов эквивалентно деформации кривой Арми–Рана со смещением точки Скалли влево. Развитие таких двух разнонаправленных процессов может приводить к рокировке кривых Арми–Рана и Лаффера, что мы можем наблюдать на примере США (табл.8).

Таким образом, перестановка точек Скалли и Лаффера сопряжена с разной скоростью адаптации системы к разным механизмам. Темпы адаптации системы к налоговому бремени, подкрепляемые технологическими инновациями, выше темпов адаптации к насыщению рынка общественных благ и овладения административных методов конкурентной борьбы.

Что касается практических выводов, то можно утверждать следующее: так как активным ограничением экономического роста сегодня выступает точка Скалли, то при разработке бюджетной политики в первую очередь следует ориентироваться именно на нее. Это означает, что фактические значения доли государственных расходов (g) должны лежать в интервале g*≤g≤g**. Данный принцип должен подкрепляться более мягким ограничением для налогового бремени: q*≤q≤q**.

ЛИТЕРАТУРА

1. Lamartina S., Zaghini A. Increasing Public Expenditures: Wagner’s Law in OECD countries/ Universitada d’Salamanca, 2008 (http://campus.usal.es/~XVEEP/PAPERS/J1S6/XVEEP-29 LAMARTINA-ZAGHINI.pdf).

2. Durevall D., Henrekson M. The Futile Quest for a Grand Explanation of Long-Run Government Expenditure// Research Institute of Industrial Economics, IFN Working Paper, No.818, 2010.

3. Babatunde M.A. A bound testing analysis of Wagner’s law in Nigeria: 1970-2006// «Conference Paper», presented at African Econometric Society, 13th Annual conference on econometric modeling in Africa 9-11, July 2008, University of Pretoria, South Africa (http://www.africametrics.org/documents/conference08/day1/session2/babatunde.pdf).

4. Ighodaro C., Oriakhi D. Does the relationship between government expenditure and economic growth follow Wagner’s law in Nigeria?// «Annals of the University of Petroşani, Economics», 10(2), 2010.

5. Verma S., Arora R. Does the Indian Economy Support Wagner’s Law? An Econometric Analysis// «Eurasian Journal of Business and Economics», 2010, 3(5).

6. Балацкий Е.В. Закон Вагнера, кривая Арми–Рана и парадокс богатства// «Общество и экономика», №9, 2010.

7. Peacock A., Wiseman J. The Growth of Public Expenditure in the United Kingdom. Cambridge: NBER and Princeton: Princeton University Press. 1961.

8. Statistical Yearbook of Sweden 2011 (www.scb.se).

9. Федеральная служба государственной статистики (www.gks.ru).

10. UK National Statistics (www.statistics.gov.uk).

11. Bureau of Economic Analysis (http://www.bea.gov/).

12. Mitchell D. The Impact of Government Spending on Economic Growth/ Heritage Foundation, 2005 (http://www.heritage.org/Research/Reports/2005/03/The-Impact-of-Government-Spending-on-Economic-Growth).

13. Laffer A.B. The Laffer Curve: Past, Present and Future// Heritage Foundation Backgrounder, №1765, 2004, June 1 (http://www.heritage.org/research/taxes/upload/64214_1.pdf).

14. Балацкий Е.В. Анализ влияния налоговой нагрузки на экономический рост с помощью производственно-институциональных функций// «Проблемы прогнозирования», №2, 2003.

15. Балацкий Е.В. Оценка влияния налоговых инструментов на экономический рост// «Проблемы прогнозирования», №4, 2004.

16. Гусев А.Г. Влияние фискальных инструментов на экономический рост: методы макроанализа. Диссертация на соискание ученой степени кандидата экономических наук. М.: ИМЭИ. 2003.

17. Ананиашвили Ю., Папава В. Налоги и макроэкономическое равновесие: лафферо-кейнсианский синтез. Стокгольм, Издательский дом CA&CC Press, 2010.

18. Ананиашвили Ю.Ш., Папава В.Г. Лафферо-кейнсианский синтез и макроэкономическое равновесие// «Общество и экономика» (ISSN 0207-3676), №9, 2010.

19. Папава В.Г. Лафферов эффект с последействием// «Мировая экономика и международные отношения», №7, 2001.

20. Papava V. On the Laffer Effect in Post-Communist Economies (On the Bases of the Observation of Russian Literature)// «Problems of Economic Transition», 2002, Vol.45, №7.

21. Papava V. The Georgian Economy: from «Shock Therapy» to «Social Promotion»// «Communist Economies & Economic Transformation», 1996, Vol.8, №8.

22. Лоладзе Г. О некоторых аспектах кривой Лаффера// «Макро микро экономика», 2002, №9 (на грузинском языке).

23. Ананиашвили Ю. Влияние налогов на совокупное предложение// «Экономика да бизнеси», 2009, №1 (на грузинском языке).

24. Ананиашвили Ю. Модели оценки фискальных параметров// «Экономисти», 2009, №1 (на грузинском языке).

25. Майбуров И.А. Теория налогообложения. Продвинутый курс: учебник для магистрантов. М.: ЮНИТИ-ДАНА, 2011.

26. Налоговая политика. Теория и практика: учебник для магистрантов/ Под ред. И.А.Майбурова. М.: ЮНИТИ-ДАНА, 2010.

27. Hunter L.A. The Leviathan Project/ The Institute for Social Choice and Individual Values, 2008 (http://www.socialsecurityinstitute.com/uploads/File/The-Leviathan-Project-Web.pdf).

[1] Заметим, что в работе [6] использовалась зависимость без свободного члена (β=0). При такой формализации возникает системная ошибка, т.к. всегда имеет место неравенство θ<1.

Официальная ссылка на статью:

Балацкий Е.В., Екимова Н.А. Налогово-бюджетная политика и экономический рост// «Общество и экономика», №4-5, 2011. С.197-214.